commit to user

i

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBELIAN

(Studi Kasus Pada Konsumen AJB Bumiputera 1912 Cabang Solo Gladag)

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-syarat Mencapai Gelar Ahli Madya di Bidang Manajemen Pemasaran

Oleh :

Muhammad Ferdiansyah F3209070

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2013

commit to user

ii ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBELIAN

(Studi Kasus Pada Konsumen AJB Bumiputera 1912 Cabang Solo Gladag) MUHAMMAD FERDIANSYAH

F3209070

Penelitian ini bertujuan untuk mengetahui sikap konsumen terhadap faktor-faktor yang paling mempengaruhi perilaku konsumen dalam mengambil keputusan untuk melakukan pembelian di AJB Bumiputera 1912 dan untuk mengetahui faktor mana yang paling berpengaruh pada konsumen diantara ketiga faktor yang ada (kualitas produk, harga yang kompetitif dan citra merek)

Populasi dalam penelitian ini adalah pemegang polis AJB Bumiputera cabang Solo Gladag. Penelitian ini menggunakan metode survey, jumlah sampel yang digunakan sebanyak 100 responden.Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan teknik non probability sampling. Dalam penelitian ini terdapat tiga faktor yang mempengaruhi dalam keputusan pembelian, yaitu kualitas produk, harga dan citra merek.

Berdasarkan hasil dari penelitian yang dilakukan pada AJB Bumiputera 1912 dapat disimpulkan bahwa bahwa citra merek merupakan variabel yang paling berpengaruh terhadap keputusan pembelian karena memiliki rata-rata presentase responden yang setuju terbanyak yaitu sebesar 75,67%. Sedangkan untuk variabel harga memiliki peringkat kedua dengan presentase setuju sebesar 67%. Kemudian variabel kualitas produk dengan presentase setuju sebesar 62,33%.

commit to user

commit to user

commit to user

v MOTTO

Ø “Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai penolongmu, sesungguhnya Allah beserta orang-orang yang sabar” (Al-Baqarah: 153)

commit to user

vi

PERSEMBAHAN

Ø Bapak, ibu dan kakak tersayang

Ø Teman-teman Manajemen Pemasaran’09 khususnya Nugroho, Novia, dan Natalia

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan anugerah-Nya kepada penulis sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir. Dalam penyusunan Tugas Akhir ini penulis memilih judul

“ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KEPUTUSAN PEMBELIAN (Studi Kasus Pada Konsumen AJB Bumiputera 1912 Cabang Solo Gladag)”.

Penyusunan Tugas Akhir ini tidak terlepas dari segala bentuk bantuan dorongan dan bimbingan dari berbagai pihak, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung telah membantu hingga tersusunnya laporan ini, khususnya kepada:

1. Bapak Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Djoko Purwanto, MBA, selaku ketua program DIII Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta dan sebagai pembimbing yang sabar dalam memberikan pengarahan dan nasehat hingga tersusunnya Tugas Akhir ini.

3. Bapak R. Purwandaru, SP, AAAI-J, selaku kepala cabang AJB BUMIPUTERA 1912 cabang Solo Gladag yang telah memberikan ijin magang kerja dan melakukan penelitian untuk Tugas Akhir.

4. Seluruh Dosen dan staf karyawan yang telah membantu selama pengerjaan Tugas Akhir.

5. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam penyusunan Tugas Akhir ini

commit to user

viii

Dengan segala kerendahan hati dan keinginan untuk berbuat lebih baik, penulis mengucapkan terimakasih yang sebesar-besarnya sehingga Tugas Akhir ini dapat tersusun sebagaimana mestinya.

Surakarta, Februari 2013

commit to user

ix DAFTAR ISI

HALAM JUDUL ... i

ABSTRAK ... ii

HALAM PERSETUJUAN ...iii

HALAMAN PENGESAHAN ... iv

MOTTO... v

PERSEMBAHAN ... vi

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A... L atar Belakang Masalah ... 1

B. ... R umusan Masalah ... 5 C. ... T ujuan Penelitian ... 5 D... M anfaat Penelitian ... 6 E. ... M etode Penelitian ... 6

commit to user x A... L andasan Teori... 10 B. ... K erangka Pemikiran ... 26 BAB III ANALISIS DAN PEMBAHASAN ... 28 A... G

ambaran Umun Perusahaan ... 28 B. ... L aporan Magang ... 45 C. ... A nalisis Data... 52 BAB IV PENUTUP... 65 A... K esimpulan ... 65 B. ... S aran ... 66 DAFTAR PUSTAKA ... 67 LAMPIRAN

commit to user

xi

DAFTAR TABEL

Tabel I.1 Top of Mind Perusahaan Asuransi Jiwa Tahun 2007 ... 4

Tabel III.1 Personalia AJB Bumiputera 1912... 41

Tabel III.2 Pembagian Jam Kerja ... 41

Tabel III.3 Analisis Berdasarkan Jenis Kelamin ... 53

Tabel III.4 Analisis Berdasarkan Usia ... 55

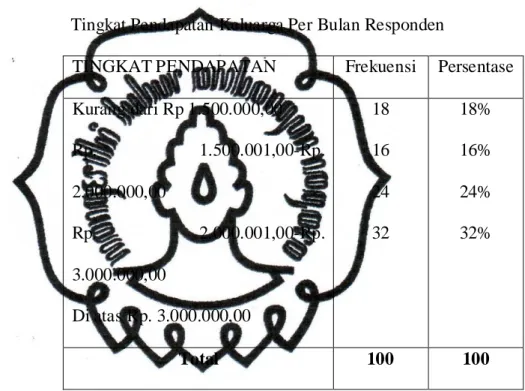

Tabel III.5 Analisis Berdasarkan Pendapatan Keluarga ... 56

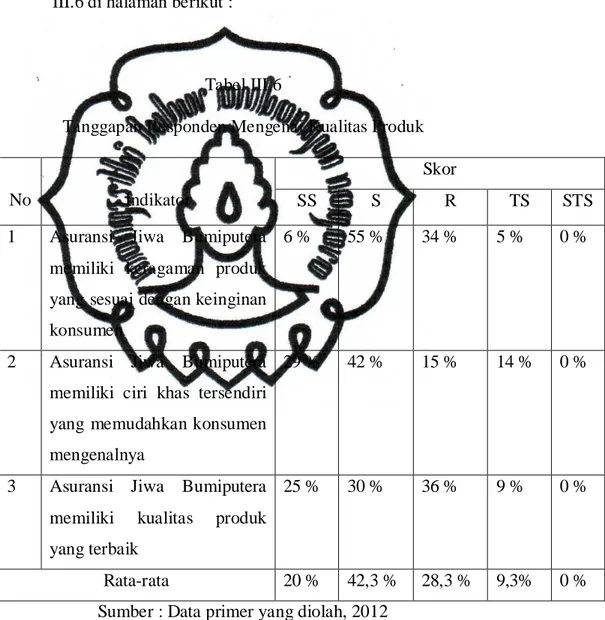

Tabel III.6 Analisis Mengenai Kualitas Produk ... 57

Tabel III.7 Analisis Mengenai Harga Kompetitif... 59

Tabel III.8 Analisis Mengenai Citra Merek ... 60

Tabel III.9 Analisis Mengenai Keputusan Pembelian ... 62

commit to user

xii

DAFTAR GAMBAR

Gambar III.1 Struktur Organisasi Bumiputera ... 37 Gambar III.2 Logo AJB Bumiputera 1912 ... 38

commit to user ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBELIAN

(Studi Kasus Pada Konsumen AJB Bumiputera 1912 Cabang Solo Gladag) MUHAMMAD FERDIANSYAH

F3209070

Penelitian ini bertujuan untuk mengetahui sikap konsumen terhadap faktor-faktor yang paling mempengaruhi perilaku konsumen dalam mengambil keputusan untuk melakukan pembelian di AJB Bumiputera 1912 dan untuk mengetahui faktor mana yang paling berpengaruh pada konsumen diantara ketiga faktor yang ada (kualitas produk, harga yang kompetitif dan citra merek)

Populasi dalam penelitian ini adalah pemegang polis AJB Bumiputera cabang Solo Gladag. Penelitian ini menggunakan metode survey, jumlah sampel yang digunakan sebanyak 100 responden.Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan teknik non probability sampling. Dalam penelitian ini terdapat tiga faktor yang mempengaruhi dalam keputusan pembelian, yaitu kualitas produk, harga dan citra merek.

Berdasarkan hasil dari penelitian yang dilakukan pada AJB Bumiputera 1912 dapat disimpulkan bahwa bahwa citra merek merupakan variabel yang paling berpengaruh terhadap keputusan pembelian karena memiliki rata-rata presentase responden yang setuju terbanyak yaitu sebesar 75,67%. Sedangkan untuk variabel harga memiliki peringkat kedua dengan presentase setuju sebesar 67%. Kemudian variabel kualitas produk dengan presentase setuju sebesar 62,33%.

commit to user ABSTRACT

ANALYSIS OF FACTORS - FACTORS INFLUENCE PURCHASE DECISION

(Case Study On Consumer AJB Bumiputera 1912 Solo Gladag) MUHAMMAD FERDIANSYAH

F3209070

This study aimed to determine the attitudes of consumers on the factors that most

influence consumer behavior in the decision to make a purchase at AJB Bumiputera 1912 and to determine which factors are most influential among consumers that there are three factors (quality products, competitive prices and images brand)

The population in this study is the policyholder AJB Bumiputera Gladag Solo. This study used survey methods, the number of samples used by 100 responden.Teknik sampling in this study is to use non-probability sampling technique. In this study, there are three factors that influence the purchase decision, the quality of the product, price and brand image.

Based on the results of research conducted on AJB Bumiputera 1912 concluded that the brand image is the most influential variable on purchase decisions because they have on average the highest percentage of respondents who agree that is equal to 75.67%. As for the price

variable has agreed percentage ranked second with 67%. Then the variable quality of the product with the agreed percentage of 62.33%.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tingkat persaingan dunia usaha di Indonesia sangat ketat, karena setiap perusahaan berusaha untuk dapat meningkatkan pangsa pasar dan meraih konsumen baru. Perusahaan harus dapat menentukan strategi pemasaran yang tepat agar usahanya dapat bertahan dan memenangi persaingan, sehingga tujuan dari perusahaan tersebut dapat tercapai.

Seiring dengan pesatnya perkembangan industri Asuransi di Indonesia, khususnya asuransi jiwa, maka menuntut semua perusahaan asuransi jiwa untuk dapat mengembangkan dan meningkatkan kualitas produk serta pelayanannya, sehingga dapat memenuhi kebutuhan dan keinginan masyarakat baik Pemegang Polis maupun calon Pemegang Polis. Sebelum meluncurkan produknya perusahaan harus mampu melihat atau mengetahui apa yang dibutuhkan oleh konsumen. Jika seorang pemasar mampu mengidentifikasi kebutuhan konsumen dengan baik, mengembangkan produk berkualitas, menetapkan harga, serta mempromosikan produk secara efektif, maka produk–produknya akan laris dipasaran (David W Cravens, 1996). Oleh sebab itu perusahaan harus mampu memenuhi kebutuhan konsumen agar konsumen dapat memutuskan membeli produk yang ditawarkan perusahaan.

commit to user

2 Keputusan pembelian adalah tindakan dari konsumen untuk mau membeli atau tidak terhadap produk. Dari berbagai faktor yang mempengaruhi konsumen dalam melakukan pembelian suatu produk atau jasa, biasanya konsumen selalu mempertimbangkan kualitas, harga dan produk sudah yang sudah dikenal oleh masyarakat Sebelum konsumen memutuskan untuk membeli, biasanya konsumen melalui beberapa tahap terlebih dahulu yaitu, (1) pengenalan masalah, (2) pencarian informasi. (3) evaluasi alternatif, (4) keputusan membeli atau tidak, (5) perilaku pascapembelian (Kotler, 2002).

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa tertua di Indonesia, dan merupakan satu-satunya perusahaan asuransi di Indonesia yang berbentuk mutual. Ini berarti bahwa setiap Pemegang Polis adalah pemilik perusahaan. Hal ini mengandung makna bahwa semakin berkembang AJB Bumiputera 1912, semakin besar pula tanggung jawab dan kewajiban yang harus dipikul demi mengemban amanah dari pemilik perusahaan (Pemegang Polis).

Dalam ketatnya persaingan dewasa ini, perusahaan dituntut untuk menawarkan produk yang berkualitas dan mempunyai nilai lebih, sehingga tampak berbeda dengan produk pesaing. AJB Bumiputera 1912 memiliki produk-produk unggulan, diantaranya: Mitra Beasiswa Berencana, Mitra Cerdas, Mitra Melati, dan Mitra Permata. Menurut Garvin (1994) kualitas adalah keunggulan yang dimiliki oleh produk tersebut. Dengan kualitas yang bagus dan terpercaya, maka dalam benak konsumen tertanam produk tersebut, karena konsumen bersedia untuk membeli produk yang berkualitas.

commit to user

3 Selain kualitas produk, konsumen juga mempertimbangkan harga dalam malakukan keputusan pembelian. Valerie Zeithaml (1998) mengatakan bahwa menurut sudut pandang konsumen, harga adalah sesuatu diberikan atau dikorbankan untuk memperoleh suatu produk. Produk AJB Bumiputera dapat menjangkau berbagai kalangan, baik kalangan ekonomi menengah ke bawah atau kalangan ekonomi menengah ke atas. AJB BUMIPUTERA 1912 dalam angsuran premi menerima pembayaran secara triwulan, semester, tahunan atau tunggal.

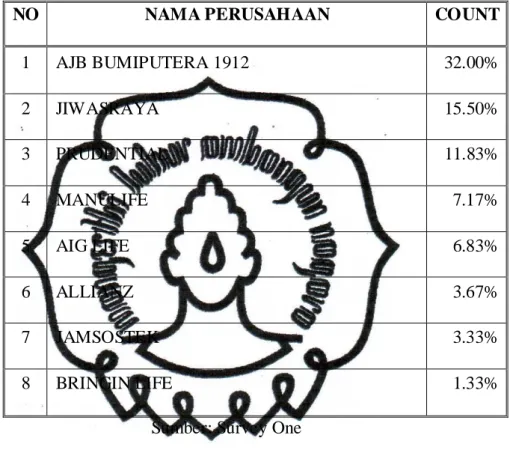

Citra merek juga merupakan pertimbangan konsumen dalam melakukan keputusan pembelian. Konsumen yang memiliki citra yang positif terhadap suatu merek, akan lebih memungkinkan untuk melakukan pembelian. (Setiadi, 2003). Berikut adalah Top of Mind seluruh Indonesia perusahaan asuransi jiwa dapat dilihat pada table di bawah ini:

commit to user

4 Tabel 1.1

Top of Mind

Perusahaan Asuransi Jiwa Tahun 2007

NO NAMA PERUSAHAAN COUNT

1 AJB BUMIPUTERA 1912 32.00% 2 JIWASRAYA 15.50% 3 PRUDENTIAL 11.83% 4 MANULIFE 7.17% 5 AIG LIFE 6.83% 6 ALLIANZ 3.67% 7 JAMSOSTEK 3.33% 8 BRINGIN LIFE 1.33%

Sumber: Survey One

Tabel 1.1 menunjukkan AJB BUMIPUTERA 1912 berada dalam urutan tertinggi Top of Mind pada masyarakat Indonesia. Artinya AJB BUMIPUTERA 1912 memiliki citra merek yang cukup baik dalam benak masyarakat Indonesia. Menurut Drezner (2002), konsumen tidak bereaksi terhadap realitas melainkan terhadap apa yang mereka anggap sebagai realitas, sehingga citra merek dilihat sebagai serangkaian asosiasi yang dilihat dan dimengerti oleh konsumen, dalam

commit to user

5 jangka waktu tertentu, sebagai akibat dari pengalaman dengan merek tertentu secara langsung ataupun tidak langsung.

Berdasarkan fenomena di atas, maka timbul keinginan penulis untuk melakukan penelitian dengan judul : “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBELIAN (Studi Kasus Pada Konsumen AJB Bumiputera 1912 Cabang Solo Gladag)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, dapat dirumuskan permasalahan yaitu

1. Apakah kualitas produk, harga dan citra merek mempunyai pengaruh terhadap keputusan pembelian pada AJB Bumiputera 1912 Cabang Solo Gladag?

2. Faktor mana yang paling berpengaruh terhadap keputusan pembelian dari ketiga faktor yang ada (kualitas produk, harga dan citra merek) pada AJB Bumiputera 1912 Cabang Solo Gladag?

C. Tujuan Penelitian

1. Untuk mengetahui sikap konsumen terhadap faktor-faktor yang paling mempengaruhi perilaku konsumen dalam mengambil keputusan untuk melakukan pembelian di AJB Bumiputera 1912.

commit to user

6 2. Untuk mengetahui faktor mana yang paling berpengaruh pada konsumen

diantara ketiga faktor yang ada (kualitas produk, harga yang kompetitif dan citra merek).

D. Manfaat Penelitian 1. Bagi Praktisi

Penelitian ini diharapkan untuk menjadi sumber informasi untuk mengetahui faktor-faktor yang paling mempengaruhi perilaku konsumen dalam mengambil keputusan untuk melakukan pembelian di AJB Bumiputera, sehingga berguna sebagai dasar penelitian untuk menentukan kebijaksanaan.

2. Bagi Akademisi

Penelitian ini dapat dijadikan referensi ilmiah yang dapat digunakan oleh peneliti selanjutnya tersebut dapat memperbaiki dan menyempurnakan kekurangan yang ada dalam penelitian ini.

E. Metode Penelitian 1. Desain Penelitian

Penelitian ini menggunakan metode survey. Survey dilakukan dengan menggunakan kuesioner yang dibagikan kepada pemegang polis asuransi AJB Bumiputera Cabang Solo Gladag. Jumlah sampel yang digunakan sebanyak 100 responden

commit to user

7 2. Objek Penelitian

Penelitian dilakukan di perusahaan asuransi AJB Bumiputera Cabang Solo Gladag. Sedangkan data tentang responden diperoleh dari pelanggan yang menggunakan jasa asuransi Bumiputera cabang Solo Gladag.

3. Populasi dan Teknik Pengambilan Sampel a. Populasi

Populasi adalah kumpulan dari individu dengan kualitas dan ciri-ciri yang telah ditetapkan (Nazir, 2005). Populasi dalam penelitian ini adalah pemegang polis AJB Bumiputera cabang Solo Gladag.

b. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan

non probability sampling, yaitu teknik yang tidak memberikan peluang

atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Populasi yang diambil adalah pemegang polis asuransi AJB Bumiputera cabang Solo Gladag. Jumlah sampel 100 responden. Metode yang digunakan adalah metode convenience

sampling, yaitu dalam memilih sampel, peneliti tidak mempunyai

commit to user

8 diambil adalah pemegang polis asuransi AJB Bumiputera cabang Solo Gladag. Jumlah sampel 100 responden.

4. Sumber Data a. Data Primer

Data Primer adalah data yang diperoleh secara langsung dari objek penelitian. Data primer dalam penelitian ini adalah data yang diperoleh dari jawaban responden yang disebar melalui kuesioner.

b. Data sekunder

Data sekunder adalah sumber data yang diperoleh secara tidak langsung atau melalui media perantara (diperoleh dan dicatat oleh pihak lain) yang telah dipublikasikan. Data sekunder biasanya berwujud data dokumentasi atau data yang sudah ada diperusahaan.

5. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian in adalah kuesioner dengan memberikan daftar pertanyaan kepada responden sehubungan dengan masalah yang diteliti. Dalam penelitian ini, kuesioner atau pertanyaan bersifat tertutup, yaitu pertanyaan yang kemungkinan jawabannya sudah ditentukan.

commit to user

9 6. Teknik Penganalisaan Data

Analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif. Cara yang digunakan adalah distribusi frekuensi relatif, yaitu data yang diperoleh dibagi dalam beberapa kelompok dan dinyatakan atau diukur dalam persentase (Suparmoko 1991). Hasil dari pengukuran berdasarkan persentase tersebut dijelaskan dengan disertai interpretasi berdasarkan fakta yang tampak sebagaimana adanya

commit to user

10 BAB II

LANDASAN TEORI

A. Pengertian Pemasaran

Menurut Philip Kottler (1986) Pemasaran adalah suatu kegiatan manusia yang diarahkan pada usaha untuk memuaskan keinginan dan kebutuhan manusia melalui proses pertukaran.

Sedangkan pengertian pemasaran menurut William J. Stanton (William J. Stanton dalam Basu Swastha, 1985 : 10) adalah sistem keseluruhan dari kegiatan usaha ditujukan untuk merencanakan. menentukan harga, mempromosikan dan mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan kepada pembeli yang ada maupun pembeli potensial.

Menurut Kotler (2002), Konsep Pemasaran adalah kunci untuk mencapai tujuan organisasi yang ditetapkan adalah perusahaan tersebut harus manjadi lebih efektif dibandingkan para pesaing dalam menciptakan, menyerahkan dan mengkomunikasikan nilai pelanggan kepada pasar sasaran yang terpilih.

Konsep pemasaran yang tepat akan membawa perusahaan pada tujuan inti perusahaan dalam proses pemasarannnya. Penerapan konsep pemasaran yang tepat bagi sebuah perusahaan dapat menunjang berhasilnya bisnis yang dilakukan. Kegiatan pemasaran yang dilakukan oleh para pemasar harus dipahami bahwa tidak hanya sekedar menjual produk atau jasanya tetapi juga

commit to user

11 sesuai dengan konsep pemasaran yang menitikberatkan pada kepuasan konsumen dan pemenuhan kebutuhannya.

Konsep inti pemasaran berawal dari adanya kebutuhan, keinginan dan permintaan dari pasar atau konsumen. Kemudian produsen berusaha memenuhinya dengan cara menciptakan produk melalui serangkaian kegiatan-kegiatan produksi yang tentu saja berorientasi pada pelanggan. Konsep produksi yang berorientasi pada pelanggan tersebut kemudian dengan sendirinya menciptakan nilai, biaya dan kepuasan yang sesuai dengan keinginan pelanggan. Kemudian, pertukaran transaksi dan hubungan yang dijalin para pemasar dengan pelanggan. Setelah itu produk tersebut di pasarkan untuk selanjutnya sampai ke tangan konsumen.

Gambar 2.1 Konsep Inti Pemasaran Sumber : Philip Kotler (1997) Kebutuhan, keinginan dan permintaan Produk Nilai, biaya dan kepuasan Pertukaran transaksi dan hubungan Pasar Pemasar

commit to user

12 B. Perilaku Konsumen

1. Pengertian Perilaku Konsumen

Perilaku konsumen menurut James F. Angel (2001) adalah tindakan-tindakan individu yang secara langsung terlibat dalam usaha memperoleh dan menggunakan barang-barang dan jasa ekonomis, termasuk proses pengambilan keputusan yang mendahului dan menentukan tindakan-tindakan tersebut.

Swastha dan Handoko (2000), mengatakan: ”Perilaku konsumen (consumer behavior) dapat didefinisikan sebagai kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang dan jasa-jasa, termasuk didalamnya proses pengambilan keputusan pada persiapan dan menentukan kegiatan-kegiatan tertentu.” Perilaku konsumen dalam memilih suatu produk maupun jasa dapat dipengaruhi oleh beberapa faktor.

William J. Stanton (1985) mengatakan filsafat pemasaran berpandangan bila sebuah perusahaan harus :

a. Berorientasi konsumen.

b. Berusaha keras mempunyai volume penjualan yang menghasilkan laba.

commit to user

13 2. Menurut Kotler (2001) faktor- faktor yang mempengaruhi perilaku

konsumen adalah a. Faktor Budaya 1) Kebudayaan

Perilaku manusia ditentukan oleh kebudayaan yang melingkupinya, dan pengaruhnya akan selalu berubah sesuai dengan perkembangan jaman dari masyarakat tersebut. Ketika tumbuh dalam suatu masyarakat, seorang anak mempelajari nilai- nilai dasar, persepsi, keinginan, dan perilaku dari keluarga dan institusi penting lainnya. Setiap kelompok atau masyarakat memiliki budaya, dan pengaruh budaya pada perilaku pembelian sangat beraneka ragam di tiap negara.

2) Subkebudayaan

Setiap kebudayaan mempunyai subkebudayaan yang lebih kecil, atau kelompok orang- orang yang mempunyai system nilai yang sama berdasarkan pengalaman dan situasi kehidupan yang sama. Subkebudayaan meliputi kewarganegaraan, agama, ras, dan daerah geografis. Banyak subkebudayaan yang membentuk segmen pasar penting, dan orang pemasaran seringkali merancang produk dan program pemasaran yang disesuaikan dengan kebutuhan mereka.

commit to user

14 3) Kelas Sosial

Kelas- kelas sosial adalah bagian- bagian masyarakat yang relatif permanen dan tersusun rapi yang anggota- anggotanya mempunyai nilai- nilai, kepentingan, dan perilaku yang sama.

b. Faktor Sosial 1) Kelompok

Perilaku seseorang dipengaruhi oleh banyak kelompok (group). Kelompok adalah dua orang atau lebih yang berinteraksi untuk mencapai sasaran individu maupun bersama. Pentingnya pengaruh kelompok, bervariasi untuk setiap produk dan merknya. Pembelian produk yang dibeli dan digunakan secara pribadi tidak banyak dipengaruhi oleh kelompok karena baik produk maupun merknya tidak akan dikenali oleh orang lain.

2) Keluarga

Anggota keluarga dapat sangat mempengaruhi perilaku pembeli. Keluarga adalah organisasi pembelian konsumen yang paling penting dalam masyarakat. Orang pemasaran tertarik pada peran dan pengaruh seorang suami, istri, maupun anak- anak dalam pembelian produk dan jasa yang berbeda.

commit to user

15 3) Peran dan status

Posisi seseorang dalam setiap kelompok dapat ditetapkan baik lewat peranya maupun statusnya dalam organisasi tersebut. Setiap peran membawa status yang mencerminkan penghargaan yang diberikan oleh masyarakat. Seseorang seringkali memilih produk yang menunjukkan status mereka dalam masyarakat.

c. Faktor Pribadi 1) Usia

Usia sangat mempengaruhi perilaku konsumen. Orang dewasa akan mempunyai perilaku yang berbeda dengan anak- anak atau bahkan remaja, karena kebutuhan yang mereka perlukan pun berbeda sesuai dengan tingkat usianya.

2) Pekerjaan

Pekerjaan seseorang mempengaruhi barang dan jasa yang dibelinya. Sebuah perusahaan dapat berspesialisasi menghasilkan produk-produk yang dibutuhkan satu kelompok pekerjaan tertentu.

3) Situasi Ekonomi

Situasi ekonomi seseorang akan mempengaruhi pilihan produknya. Seorang pemasar harus peka mengamati tren

commit to user

16 pendapatan, tabungan pribadi, dan tingkat bunga. Jika indikator- indikator ekonomi menunjukkan datangnya resesi, orang pemasaran dapat mengambil langkah-langkah untuk merancang ulang, mereposisi, dan menetapkan kembali harga produk mereka dengan cepat.

4) Gaya Hidup

Orang- orang yang berasal dari subkebudayaan, kelas sosial, dan pekerjaan yang sama dapat memiliki gaya hidup yang cukup berbeda. Gaya hidup adalah pola kehidupan seseorang seperti yang diperlihatkannya dalam kegiatan, minat, dan pendapat- pendapatnya.

5) Kepribadian dan Konsep Diri

Kepribadian tiap orang yang berbeda mempengaruhi perilaku membelinya. Kepribadian adalah karakteristik psikologis unik seseorang yang menghasilkan tanggapan- tanggapan yang relatif konsisten dan menetap terhadap lingkungannya. Kepribadian bisa berguna untuk menganalisis perilaku konsumen atas suatu produk maupun pilihan merk.

commit to user

17 d. Faktor Psikologis

1) Motivasi

Menurut Kotler dan Armstrong (2004:215) mengemukakan motif adalah “kebutuhan yang mendorong seseorang secara kuat mencari kepuasan atas kebutuhan tersebut”. Motivasi akan menguatkan ambisi, meningkatkan inisiatif dan akan membantu dalam mengarahkan energi seseorang untuk mencapai apa yang diinginkan.

2) Persepsi

Menurut Kotler dan Armstrong (2004) mengartikan bahwa: “persepsi adalah proses meyeleksi, mengatur, dan menginterpretasikan informasi guna membentuk gambaran yang berarti tentang dunia”. Sedangkan menurut Stephen P. Robbins dan Timothy A. Judge (2008:175) mengemukakan bahwa: “persepsi adalah sebuah proses dimana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka.”

3) Pembelajaran

Pembelajaran merupakan perubahn pada perilaku individu yang muncul dari pengalaman. Menurut Kotler dan Armstrong (2004), pembelajaran terjadi melalui saling pengaruh

commit to user

18 antara dorongan, stimulan, cues, tanggapan dan penguatan.

Dorongan adalah stimulan internal kuat untuk yang

membangkitkan keinginan untuk bertindak. Dorongan berubah menjadi motif bila diarahkan ke objek stimulan yang khusus.

cues atau petunjuk adalah stimulan kecil yang menentukan

kapan, dimana, dan bagaimana seseorang memberikan

tanggapan. Penguatan akan timbul karena dari

tanggapan-tanggapan yang telah muncul.

4) Keyakinan dan Sikap

Keyakinan adalah pemikiran deskriptif seseorang mengenai sesuatu. Sikap menggambarkan evaluasi, perasaan, dan kecenderungan seseorang terhadap suatu objek atau gagasan. Keyakinan itu didasarkan atas pengetahuan, opini, dan keyakinan yang mungkin dipengaruhi atau tidak dipengaruhi rasa emosional. Setelah keyakinan maka akan timbul sikap yang telah dipengaruhi oleh keyakinan sebelumnya. Menurut Kotler dan Armstrong (2004:220) mengemukakan sikap adalah evaluasi, perasaan, dan kecenderungan yang konsisten atas suka atau tidak sukanya seseorang terhadap objek atau ide.

commit to user

19 C. Keputusan Pembelian

Keputusan pembelian merupakan keputusan konsumen untuk membeli suatu produk setelah sebelumnya memikirkan tentang layak tidaknya membeli produk itu dengan mempertimbangkan informasi– informasi yang ia ketahui dengan realitas tentang produk itu setelah ia menyaksikannya. Hasil dari pemikiran itu dipengaruhi kekuatan kehendak konsumen untuk membeli sebagai alternative dari istilah keputusan pembelian yang dikemukakan oleh Zeithalm (1988) dalam (Nugroho Setiadi, 2002)

Keputusan pembelian adalah tindakan dari konsumen untuk mau membeli atau tidak terhadap produk. Dari berbagai faktor yang mempengaruhi konsumen dalam melakukan pembelian suatu produk atau jasa, biasanya konsumen selalu mempertimbangkan kualitas, harga dan produk sudah yang sudah dikenal oleh masyarakat Sebelum konsumen memutuskan untuk membeli, biasanya konsumen melalui beberapa tahap terlebih dahulu yaitu, (1) pengenalan masalah, (2) pencarian informasi. (3) evaluasi alternatif, (4) keputusan membeli atau tidak, (5) perilaku pascapembelian (Kotler, 2002).

Keinginan untuk membeli timbul setelah konsumen merasa tertarik dan ingin memakai produk yang dilihatnya, menurut Howard dan Shay (dalam Basu Swastha Dharmmesta, 1998) proses membeli (buying

commit to user

20 a. Pemenuhan kebutuhan (need)

b. Pemahaman kebutuhan (recognition) c. Proses mencari barang (search) d. Proses evaluasi (evaluation)

e. Pengambilan keputusan pembelian (decision)

Menurut Swastha (1990 : 98), untuk memahami perilaku konsumen dalam memenuhi kebutuhannya, dapat dikemukakan dua model proses pembelian yang dilakukan oleh konsumen, yaitu :

a. Model phenomenologis, model perilaku konsumen ini berusaha mereprodusir perasaan-perasaan mental dan emosional yang dialami konsumen dalam memecahkan masalah pembelian yang sesungguhnya.

b. Model logis, model perilaku konsumen yang berusaha menggambarkan struktur dan tahap-tahap keputusan yang diambil konsumen mengenai (a) jenis, bentuk, modal, dan jumlah yang akan dibeli, (b) tempat dan saat pembelian, (c) harga dan cara pembayaran.

D. Kualitas Produk

Menurut Kottler dan Amstrong ( 2001 ) kualitas adalah karateristik dari produk dalam kemampuan untuk memenuhi kebutuhan – kebutuhan yang telah ditentukan dan bersifat laten. Sedangkan menurut Garvin (1994) kualitas adalah keunggulan yang dimiliki oleh produk tersebut.

commit to user

21 Kualitas dalam pandangan konsumen adalah hal yang mempunyai ruang lingkup tersendiri yang berbeda dengan kualitas dalam pandangan produsen saat mengeluarkan suatu produk yang biasa dikenal kualitas sebenarnya. Kualitas produk dibentuk oleh beberapa indikator antara lain kemudahan penggunaan, daya tahan, kejelasan fungsi, keragaman ukuran produk, dan lain – lain. Zeithalm (1988) dalam (Nugroho Setiadi 2002)

Menurut David Garvin (1994), untuk menentukan dimensi kualitas produk, dapat melalui delapan dimensi sebagai berikut :

1. Performance, hal ini berkaitan dengan aspek fungsional suatu barang dan merupakan karakteristik utama yang dipertimbangkan pelanggan dalam membeli barang tersebut.

2. Features, yaitu aspek performansi yang berguna untuk menambah fungsi dasar, berkaitan dengan pilihan-pilihan produk dan pengembangannya.

3. Reliability, hal yang berkaitan dengan probabilitas atau kemungkinan suatu barang berhasil menjalankan fungsinya setiap kali digunakan dalam periode waktu tertentu dan dalam kondisi tertentu pula.

4. Conformance, hal ini berkaitan dengan tingkat kesesuaian terhadap spesifikasi yang telah ditetapkan sebelumnya berdasarkan keinginan pelanggan.

5. Durability, yaitu suatu refleksi umur ekonomis berupa ukuran daya tahan atau masa pakai barang.

commit to user

22 6. Serviceability, yaitu karakteristik yang berkaitan dengan kecepatan, kompetensi, kemudahan, dan akurasi dalam memberikan layanan untuk perbaikan barang.

7. Asthetics, merupakan karakteristik yang bersifat subyektif mengenai nilai-nilai estetika yang berkaitan dengan pertimbangan pribadi dan refleksi dari preferensi individual.

8. Perceived quality, konsumen tidak selalu memiliki informasi yang lengkap mengenai atribut-atribut produk. Namun demikian, biasanya konsumen memiliki informasi tentang produk secara tidak langsung.

Kualitas produk (product quality) merupakan kemampuan produk untuk menunjukkan berbagai fungsi termasuk di dalamnya ketahanan, handal, ketepatan, dan kemudahan dalam penggunaan (Kotler dan Armstrong, 1997).

E. Harga Kompetitif

Valerie Zeithaml (1998) mengatakan bahwa menurut sudut pandang konsumen, harga adalah sesuatu diberikan atau dikorbankan untuk memperoleh suatu produk. Menurut Agusty Ferdinand (2006), harga merupakan salah satu variable penting dalam pemasaran, di mana harga dapat mempengaruhi konsumen dalam mengambil keputusan untuk membeli suatu produk, karena berbagai alasan. Harga menurut Kotler dan Amstrong (2001) adalah sejumlah uang yang ditukarkan untuk sebuah

commit to user

23 produk atau jasa. Lebih jauh lagi, harga adalah sejumlah nilai yang konsumen tukarkan untuk jumlah manfaat dengan memiliki atau menggunakan suatu barang atau jasa. Menurut Basu Swasta (2001), harga merupakan sejumlah uang (ditambah beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya.

Harga seringkali digunakan sebagai indikator nilai bilamana harga tersebut dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa. Dengan demikian dapat disimpulkan bahwa pada tingkat harga tertentu, bila manfaat yang dirasakan konsumen meningkat, maka nilainya akan meningkat pula (Fandy Tjiptono, 2001). Dalam penentuan nilai suatu barang atau jasa, konsumen membandingkan kemampuan suatu barang atau jasa dalam memenuhi kebutuhannya dengan kemampuan barang atau jasa subtitusi.

Harga merupakan salah satu atribut penting yang dievaluasi oleh konsumen sehingga manajer perusahaan perlu benar-benar memahami peran tersebut dalam mempengaruhi sikap konsumen. Harga sebagai atribut dapat diartikan bahwa harga merupakan konsep keanekaragaman yang memiliki arti berbeda bagi tiap konsumen, tergantung karakteristik konsumen, situasi dan produk (John C. Mowen dan Michael Minor, 2002). Harga memiliki dua peranan utama dalam proses pengambilan keputusan para pembeli, yaitu peranan alokasi dan peranan informasi (Fandy Tjiptono, 2001). Peranan alokasi dari harga adalah fungsi harga

commit to user

24 dalam membantu para pembeli untuk memutuskan cara memperoleh manfaat atau utilitas tertinggi yang diharapkan berdasarkan kekuatan membelinya. Dengan demikian adanya harga dapat membantu para pembeli untuk memutuskan cara mengalokasikan kekuatan membelinya pada berbagai jenis barang dan jasa. Pembeli membandingkan harga dari berbagai alternatif yang tersedia, kemudian memutuskan alokasi dana yang dikehendaki. Peranan informasi dari harga adalah fungsi harga dalam "mendidik" konsumen mengenai faktor produk, misalnya kualitas. Hal ini terutama bermanfaat dalam situasi di mana pembeli mengalami kesulitan untuk menilai faktor produk atau manfaatnya secara objektif. Persepsi yang sering berlaku adalah bahwa harga yang mahal mencerminkan kualitas yang tinggi (Fandy Tjiptono, 2002)

F. Citra Merek

Citra merek (Brand Image) merupakan representasi dari keseluruhan persepsi terhadap merek dan dibentuk dari informasi dan pengalaman masa lalu terhadap merek itu. Citra terhadap merek berhubungan dengan sikap yang berupa keyakinan dan preferensi terhadap suatu merek. Konsumen yang memiliki citra yang positif terhadap suatu merek, akan lebih memungkinkan untuk melakukan pembelian. (Setiadi, 2003).

Citra merek mengacu pada skema memori akan sebuah merek, yang berisikan interpretasi konsumen atas atribut, kelebihan, penggunaan,

commit to user

25 situasi, para pengguna, dan karakteristik pemasar dan/atau karakteristik pembuat dari produk/merek tersebut. Citra merek adalah apa yang konsumen pikirkan dan rasakan ketika mendengar atau melihat nama suatu merek. (Hawkins, Best & Coney, 1998).

Citra merek meliputi pengetahuan dan kepercayaan akan atribut merek (aspek Kognitif), konsekuensi dari penggunaan merek tersebut, dan situasi penggunaan yang sesuai, begitu juga dengan evaluasi, perasaan dan emosi yang diasosiasikan dengan merek tersebut (aspek Afektif). Citra merek didefinisikan sebagai persepsi konsumen dan preferensi terhadap merek, sebagaimana yang direfleksikan oleh berbagai macam asosiasi merek yang ada dalam ingatan konsumen. Meskipun asosiasi merek dapat terjadi dalam berbagai macam bentuk tapi dapat dibedakan menjadi asosiasi performansi dan asosiasi imajeri yang berhubungan dengan atribut dan kelebihan merek. (Peter & Olson, 2002)Menurut Drezner (2002), konsumen tidak bereaksi terhadap realitas melainkan terhadap apa yang mereka anggap sebagai realitas, sehingga citra merek dilihat sebagai serangkaian asosiasi yang dilihat dan dimengerti oleh konsumen, dalam jangka waktu tertentu, sebagai akibat dari pengalaman dengan merek tertentu secara langsung ataupun tidak langsung. Produk dan merek memiliki nilai simbolis untuk setiap individu, yang melakukan evaluasi berdasarkan kekonsistensian dengan gambaran atau citra personal akan diri sendiri. Terkadang citra merek tertentu sesuai dengan citra diri konsumen sedangkan merek lain sama sekali tidak memiliki kecocokan.

commit to user

26 Secara umum dipercaya bahwa konsumen berusaha untuk mempertahankan atau meningkatkan citra diri dengan memilih produk dan merek dengan “citra” atau “kepribadian” yang mereka percaya sejalan dengan citra diri mereka dan menghindari merek-merek yang tidak sesuai, menurut penelitian (Fournier,1998, Dodson, 1996), hal ini terutama benar bagi wanita. Berdasarkan hubungan antara preferensi merek dan citra diri konsumen, maka wajar jika konsumen menggunakan merek sebagai alat untuk mendefinisikan diri. ( dalam Schiffman & Kanuk, 2000)

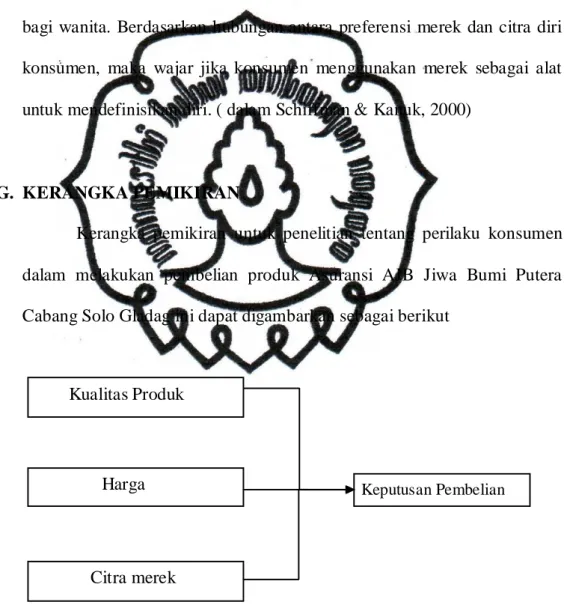

G. KERANGKA PEMIKIRAN

Kerangka pemikiran untuk penelitian tentang perilaku konsumen dalam melakukan pembelian produk Asuransi AJB Jiwa Bumi Putera Cabang Solo Gladag ini dapat digambarkan sebagai berikut

Gambar 2.2 Kerangka Pemikiran Citra merek

Keputusan Pembelian Kualitas Produk

commit to user

27 Gambar kerangka pemikiran diatas dijelaskan bahwa kualitas produk, harga yang kompetitif dan citra merek dapat diketahui apakah ketiga faktor tersebut berpengaruh dalam keputusan pembelian dilakukan konsumen pada AJB Jiwa Bumiputera cabang Solo Gladag. Dari ketiga faktor tersebut dapat diketahui faktor apakah yang menjadi pertimbangan utama dalam keputusan pembelian produk-produk AJB Jiwa Bumiputera cabang Solo Gladag oleh konsumen yang mempunyai karakteristik seperti diatas,yaitu usia, jenis kelamin, pendidikan dan pendapatan per bulan.

commit to user

28 BAB III

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah dan Perkembangan Perusahaan

Asuransi Jiwa Bersama Bumiputera 1912 adalah perusahaan jiwa nasional milik bangsa Indonesia yang pertama dan tertua. Ia didirikan pada tanggal 12 Februari 1912 di Magelang, Jawa Tengah dengan nama “Onderlingen Levensverzekering Maatschappij Persatoean Goeroe-Goeroe Hindia Belanda” atau disingkat O.L.Mij.

PGHB. Perusahaan ini digagas dan didirikan oleh Mas Ngabehi Dwidjosewojo, seorang guru di Yogyakarta yang juga sekretaris Boedi Oetomo sebuah organisasi yang mempelopori gerakan kebangkitan nasional. Dua orang guru lainnya yaitu Mas Karto Hadi Soebroto dan Mas Adimidjojo turut mendirikan perusahaan ini, masing-masing sebagai Direktur dan Bendahara. Bersama R. Soepadmo dan M. Darmowidjojo, kelima pendiri yang anggota O’l’Mij’ PGHB ini menjadi pemegang polis yang pertama.

Bumiputera memulai usahanya tanpa modal. Pembayaran premi yang pertama oleh kelima tokoh tersebut dianggap sebagai modal awal perusahaan, dengan syarat Uang Pertanggungan tidak akan dibayarkan kepada ahli waris pemegang polis yang meninggal

commit to user

29 sebelum berjalan tiga tahun penuh. Para pengurus saat itu juga tidak mengharapkan honorarium, sehingga mereka bekerja dengan sukarela.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda, kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat umum dan mengganti namanya menjadi O.l.Mij. Boemi Poetra, yang sekarang dikenal sebagai AJB Bumiputera 1912.

Pada tahun 1921, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung, Jakarta, Palembang, medan, Pontianak, Banjarmasin dan Ujung Pandang. Dengan demikian, berkembangnya AJB Bumiputera 1912, maka pada tahun 1958 secara bertahap kantor pusat dipindahkan ke Jakarta, dan pada tahun 1959 secara resmi kantor pusat AJB Bumiputera 1912 berdomisili di Jakarta.

Selama lebih sembilan dasawarsa, Bumiputera telah berhasil melewati berbagai rintangan yang amat sulit, anatara lain pada masa penjajahan, masa revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis moneter yang dimulai pertengahan tahun 1997.

Salah satu kekuatan Bumiputera adalah pada kepemilikan dan bentuk perusahaannya yang unik, dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk “mutual” atau “usaha bersama”, artinya pemilik perusahaan adalah pemegang polis, bukan

commit to user

30 pemegang saham. Jadi perusahaan tidak berbentuk PT atau Koperasi. Hal ini dikarenakan premi yang diberikan kepada perusahaan sekaligus dianggap sebagai modal. Badan Perwakilan Anggota yang merupakan perwakilan para pemegang polis ikut serta menentukkan garis-garis besar haluan perusahaan, memilih dan mengangkat direksi dan ikut seta mengawasi jalannya perusahaan.

Kini, kantor pusatnyaberada di Wisma Bumiputera Lt. 18-21, Jl. Jenderal Sudirman kav. 75, jakarta dan jaringannya tersebar diseluruh Indonesia. Di daerah Solo sendiri terdapat beberapa kantor cabang, salah satunya Kantor Cabang Solo Gladag, Jl. Brig. Jend. Slamet Riyadi no. 12 Surakarta.

Pengurus juga mengendalikan kelompok usaha Bumiputera yang terdiri dari anak perusahaan, asosiasi dan penyertaan, antara lain:

a. Bumiputeramuda 1967 – Bumida (Asuransi Kerugian) b. PT Wisma Bumiputera (Peroperti)

c. PT Mardi Mulyo (Penerbitan dan Percetaan) d. PT Eurasia Wisata (Tour & Travel)

e. Bank Bumiputera (Perbankan)

f. PT Informatics OASE (Teknologi Informasi) g. PT Bumiputera Multimedia (Rumah Produksi)

h. PT Bumi Wisata (Perhotelan : Bumi Wijaya Hotel – depok, Hyatt regency, Surabaya)

commit to user

31 j. Yayasan Dharma Bumiputera (Pendidikan : STIE Dharma

Bumiputera)

k. Yayasan Bumiputera Sejahtera (Pengelolaan Kesejahteraan Karyawan)

l. Dana Pensiunan Bumiputera (Pengelola Dana Pensiun Karyawan)

m. Bumiputera Capital Indonesia Asosiasi / penyertaan :

a. PT Bumiputera BOT Finance (Leasing & Financing) b. PT Bapindo Bumi Sekuritas (Sekuritas)

c. PT Damai Indah Padang Golf (Pengelola Padang Golf) d. PT Sukapraja Padang Golf (Pengelola Padang Golf) e. PT Kreton Nusantara (Pengelola Padang Golf) f. PT Kyoai Medical Centre (medical check-up)

g. PT Langen Kridha Pratyangga (Pengelola Padang Golf) h. PT Pembangunan Jaya (Kontraktor)

i. PT Dago Endah (Pengelola Padang Golf)

j. PT Pondok Indah Padang Golf (Pengelola Padang Golf) k. Asean Re, Ltd. (Pengelola Padang Golf)

l. PT Merapi Padang Golf (pengelola Padang Golf) m. PT Martabe Sejahtera (Pengelola Padang Golf)

Di abad ke 21 ini, dalam kiprahnya membangun bangsa di tengah arus globalisasi sekaligus mewujudkan cita-cita dan idealisme

commit to user

32 para pendiri AJB Bumiputera 1912, di benak dan di hati para pemegang polis serta masyarakat Indonesia ingin selalu berada dan menjadi asuransinya bangsaIndonesia.

2. Visi dan Misi Perusahaan a. Visi

Menjadikan AJB Bumiputera 1912 sebagai perusahaan asuransi jiwa nasional yang kuat, modern dan menguntungkan dengan didukung oleh sumber daya manusia yang profesional dan menjunjung tinggi nilai-nilai idealisme serta kebersamaan.

b. Misi

1) Menyediakan pelayanan dan produk jasa asuransi jiwa yang berkualitas sebagai wujud partisipasi dalam pembangunan nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

2) Menyelenggarakan berbagai pendidikan dan pelatihan unutuk menjamin pertumbuhan kompetensi karyawan, peningkatan produktivitas dan peningkatan kesejahteraan, dalam rangka peningkatan kualitas pelayanan perusahaan kepada pemegang polis.

3) Mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk mendukung proses bisnis internal perusahaan yang efektif dan efisien.

commit to user

33 3. Falsafah Perusahaan

a. Idealisme

Senantiasa memelihara nilai-nilai perjuangan dalam mengangkat martabat anak bangsa sesuai sejarah pendirian Bumiputera sebagai perusahaan.

b. Mutualisme (kebersamaan)

Mengedepankan sistem kebersamaan dalam pengelolaan perusahaan dengan memberdayakan potensi komunitas Bumiputera dari, oleh dan untuk komunitas Bumiputera sebagai manifestasi. c. Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan mengedepankan tata kelola perusahaan yang baik dan senantiasa berusaha menyesuaikan diri terhadap tuntutan perubahan lingkungan.

4. Fungsi dan Tujuan AJB Bumiputera 1912 a. Fungsi AJB Bumiputera 1912

Asuransi jiwa adalah merupakan suatu lembaga yang harus mampu memobilitasi premi dari nasabahnya untuk dihimpun sebagai dana atau modal investasi. Sebab dalam jalannya setiap perusahaan asuransi jiwa, disamping harus dapat melaksanakan kewajibannya kepada para nasabah juga harus mampu mengembangkan diri

commit to user

34 bisnis perusahaannya, laporan atau referensi yang tersedia di perusahaan.

b. Tujuan AJB Bumiputera 1912

1) Membantu masyarakat dalam bidang perlindungan hari tua, kesejahteraan keluarga dan kelangsungan pendidikan putra putri pemegang polis.

2) Membantu pemerintah dalam pembangunan khususnya dalam bidang jasa asuransi.

3) Membantu pemerintah dalam bidang stabilitas moneter. 4) Mengendalikan inflasi.

5. Peran dan Manfaat AJB Bumiputera 1912

Peran AJB Bumiputera 1912 terutama ditentukkan pada posisinya sebagai perusahaan asuransi sebagai berikut :

a. Dapat menggantikan nilai ekonomis manusia.

b. Memberi jaminan perlindungan terhadap suatu resiko.

c. Memberi perlindungan dan mengalihkan resiko kepada AJB Bumiputera 1912.

Manfaat yang dirasakan oleh pemegang polis adalah sebagai berikut : a. Menghilangkan kekhawatiran karena resiko yang timbul sebagai

akibat peristiwa yang tak terduga seperti kecelakaan dan kematian. b. Menyediakan uang pada saat dibutuhkan.

commit to user

35 c. Fleksibel dalam menentukkan jumlah uang pertanggungan atau

uang yang diinginkan dalam pembayaran premi.

d. Merupakan sarana menabung dalam jangka yang sistematis, terjamin dan berkesinambungan.

e. Memperoleh bonus seperti halnya investasi.

f. Mempunyai nilai pinjam yang siap pakai dalam keadaan mendesak.

g. Menyediakan kebutuhan dana yang terencana untuk dinikmati di hari tua.

6. Asuransi Jiwa Perorangan

Secara umum manfaat asuransi harus berdasarkan kebutuhan, keinginan dan kemampuan calon pelanggan dalam rangka memberikan kepuasan untuk menanggulangi resiko kerugian finansial. Oleh karena itu AJB Bumiputera menggolongkan asuransi jiwa menurut jenis obyeknya, sebagai berikut :

a. Asuransi Jiwa Perorangan

Asuransi ini ditujukan untuk golongan menengah keatas, dengan cara bayar premi secara triwulan, semester, tahunan, tunggal dan sekaligus.

b. Asuransi Jiwa Rakyat

Asuransi ini ditujukan untuk masyarakat berpenghasilan rendah. Cara bayar premi secara mingguan atau bulanan.

commit to user

36 c. Asuransi Jiwa Kumpulan

Salah satu ciri dari asuransi ini adalah satu polois dapat digunakan untuk sekelompok orang.

7. Lokasi Perusahaan dan Wilayah Operasional Kerja

Lokasi perusahaan AJB Bumiputera 1912dalam lingkup se ekskarisidenan Surakarta memiliki 9 cabang, salah satunya merupakan tempat penulis melakukan kegiatan magang. Adapun alamatnya, sebagai berikut :

Asuransi jiwa Bersama (AJB) Bumiputera 1912 Jalan Slamet Riyadi 12A Surakarta 57111 Telp. (0271) 632040, Fax. (0271) 646912 Email : skt_sologladag@bumiputera.com

commit to user

37 8. Struktur Organisasi Perusahaan dan Logo Perusahaan

Struktur organisasi AJB Bumiputera 1912 Surakarta dapat disajikan sebagai berikut :

Gambar III.1

Struktur Organisasi Bumiputera

Sumber : Kantor cabang AJB Bumiputera Solo Gladag, 2012 Keterangan :

KACAB : Kepala Cabang

KUO : Kepala Umum Operasional

KUAK : Kepala Umum Administrasi dan Keuangan SPV : Supervisor KACAB SPV KUO KUAK KASIR AGEN AGEN ADMINISTRASI

commit to user

38 Logo Perusahaan

Gambar III.2 : Logo AJB Bumiputera 1912

9. Tugas dan Wewenang Jabatan a. Kepala Cabang

Kepala Cabang Asper adalah seorang pejabat yang karena tugas dan tanggungjawabnya diberikan amanah oleh perusahaan untuk memimpin sebuah organisasi Kantor Cabang Asper. Kepala cabang berperan dalam melaksanakan pengembangan organisasi keagenan, kegiatan operasional produksi, operasional konservasi, operasional pengelolaan dana, kegiatan administrasi keuangan, kehumasan dan pelayanan kepada pemegang polis, serta melaksanakan pengendalian dan evaluasi atau pelaksanaannya. b. Kepala Unit Admistrasi dan Keuangan (KUAK)

Kepala Unit Administrasi dan Keuangan adalah seorang pejabat yang karena tugas dan tanggungjawabnya diberikan amanah oleh perusahaan untuk berperan dalam melaksanakan, membina, mengawasi dan mengendalikan kegiatan administrasi keuangan serta pelayanan kepada pemegang polis, agen koordinator dan agen.

commit to user

39 c. Kepala Unit Operasional (KUO)

Kepala Unit Operasional adalah seseorang yang berperan dalam melaksanakan, membina, mengendalikan kegiatan operasional konservasi dan pelayanan kepada pemegang polis. d. Kasir

Kasir adalah seseorang pejabat fungsional perusahaan yang berperan dalam melaksanakan tertib administrasi, sirkulasi dan laporan keuangan.

e. Pegawai Administrasi

Pegawai administrasi adalah seseorang karyawan yang tugasnya melaksanakan pekerjaan-pekerjaan administrasi.

f. Tenaga SPIK

Tenaga kontrak (SPIK) adalah seorang pekerja berstatus kontrak kerja dengan perusahaan dalam batas waktu tertentu (sopir, tenaga keamanan dan tenaga kebersihan kantor). Tugasnya membantu melaksanakan pekerjaan di luar pekerjaan administrasi. g. Agen Koordinator (Supervisor)

Agen koordinator adalah agen yang mempunyai kewajiban pokok melakukan pengawasan, pengendalian dan pembinaan terhadap agen produksi atau agen debit yang berada di bawah koordinasinya.

commit to user

40 Agen produksi adalah agen yang mempunyai kewajiban melakukan kegiatan penutupan produksi baru asuransi jiwa sesuai dengan segmen pasarnya.

i. Agen Debit

Agen debit adalah agen yang mengelola portofolio polis pada suatu wilayah debit dengan kewajiban pokok melakukan kegiatan pengutipan premi dan pelayanan terhadap pemegang polis dan wilayah debit, dibawah pengawasan dan koordinasi agen koordinator atau Kepala Unit Operasional.

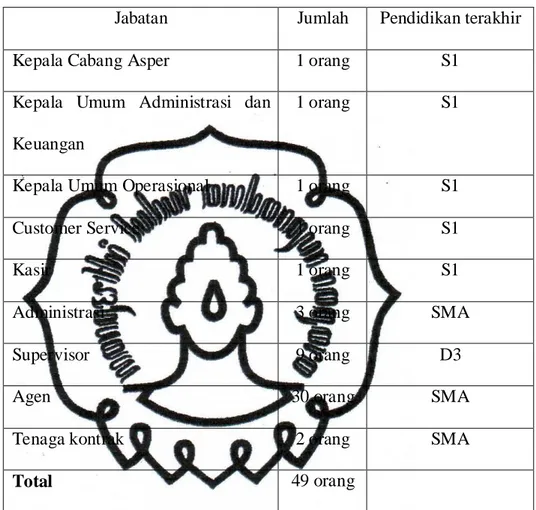

10. Personalia

a. Jumlah Tenaga Kerja

Jumlah tenaga kerja AJB Bumiputera 1912 cabang Solo Gladag sebanyak 49 orang dan telah mendapatkan pekerjaan sesuai dengan tugasnya masing-masing. Berikut penulis sajikan tabel personalia tenaga kerja AJB Bumiputera 1912 cabang Solo Gladag beserta pendidikan terakhirnya dapat dilihat pada tabel III.1.

b. Pembagian Jam Kerja

Pembagian jam kerja karyawan AJB Bumiputera 1912 dapat dilihat pada tabel III.2.

commit to user

41 Tabel III.1

Personalia AJB Bumiputera 1912, Tahun 2012

Jabatan Jumlah Pendidikan terakhir

Kepala Cabang Asper 1 orang S1

Kepala Umum Administrasi dan Keuangan

1 orang S1

Kepala Umum Operasional 1 orang S1

Customer Service 1 orang S1

Kasir 1 orang S1

Administrasi 3 orang SMA

Supervisor 9 orang D3

Agen 30 orang SMA

Tenaga kontrak 2 orang SMA

Total 49 orang

Sumber : Kantor cabang AJB Bumiputera Solo Gladag, 2012

Tabel III.2 Pembagian Jam Kerja

Hari Jam kerja Jam istirahat

Senin – Jum’at Jam 08.00 WIB – 12.00 WIB Jam 13.00 WIB – 16.00WIB

Jam 12.00 WIB – 13.00 WIB Sumber : Kantor cabang AJB Bumiputera Solo Gladag, 2012

commit to user

42 11. Prosedur Masuk Asuransi

1) Mengisi dan menandatangani surat permintaan SP dilampiri fotocopy bukti diri

2) Membayar premi pertama dan segel polis 3) Melengkapi pemeriksaan kesehatan 4) Usia tertanggung dibawah 53 tahun

5) Uang pertanggungan di atas Rp 5.000.000,00

6) Menunggu proses penerbitan polis penyerahan polis kepada pemegang polis

12. Produk

Produk yang ditawarkan oleh AJB Bumiputera 1912 antara lain : a. Mitra Pelangi

Program asuransi yang memproteksi jiwa Anda, yang menyediakan warisan bagi orang yang Anda cintai selama masa asuransi. Atau penerimaan 100% Uang Pertanggungan pada saat kontrak asuransi berakhir.

b. Mitra Beasiswa Berencana

Program asuransi yang menjamin biaya pendidikan untuk anak, mulai taman kanak-kanak hingga Perguruan Tinggi. Memberikan jaminan proteksi sebesar 100% Uang Pertanggungan sebagai warisan untuk orang yang Anda cintai apabila Anda sebagai orang tua sekaligus tertanggung ditakdirkan meninggal dunia.

commit to user

43 c. Mitra Permata

Program asuransi yang menggabungkan 3 unsur, yaitu jaminan santunan meninggal dunia, tabungan dan pengembangan dana investasi yang kompetitif dengan tingkat pengembalian yang dijamin minimal 4,5%.

d. Mitra Melati

Program asuransi yang menggabungkan 3 unsur manfaat, meliputi: proteksi, tabungan dan perolehan hasil investasi yang kompetitif dengan jaminan pengembangan dana miniimal 4,5%.

e. Mitra Abadi

Program asuransi yang menggabungkan 3 unsur, yaitu : jaminan santunan meninggal dunia, jaminan perawatan di rumah sakit, serta pengembangan dana yang kompetitif dengan tingkat jaminan pengembalian minimal 4,5%.

f. Mitra Sehat

Program asuransi yang menggabungkan 3 unsur, yaitu : jaminan santunan meninggal dunia, jaminan perawatan di rumah sakit serta pengembangan dana investasi yang kompetitif dengan tinngkat jaminan pengembalian minimal 4,5%.

g. Mitra Cerdas

Program asuransi pendidikan mulai dari TK sampai Perguruan Tinggi. Mitra cerdas menggabungkan proteksi meninggal dunia, tabungan dan perolehan hasil investasi yang kompetitif.

commit to user

44 h. Mitra Prima

Program asuransi yang memberikan jaminan proteksi meninggal dunia pada masa asuransi atau penerimaaan maanfaat sebesar 100% Uang Pertangggungan pada akhir kontrak asuransi.

i. Mitra Oetama

Program asuransi dengan pembayaran premi tunggal yang fleksibel. Menggabungkan 3 manfaat, yaitu : santunan meninggal dunia sebesar 100% Uang Pertanggungan, atau 200% Uang Pertanggungan jika tertanggung meninggal akibat kecelakaan. Nilai proteksi bisa ditingkatkan dengan penambahan premi. Jika sakit, diberikan biaya rawat inap. Jika tidak terjadi resiko pada akhir kontrak akan dibayarkan dana investasi dan pengembangannya.

j. Mitra Poesaka

Program asuransi dengan pembayaran premi tunggal. Yang merupakan gabungan unsur tabungan dan proteksi meninggal dunia. Pemegang polis leluasa meningkatkan nilai proteksi melalui penambahan premi.

commit to user

45 B. Laporan Magang Kerja

1. Tujuan dilaksanakan magang kerja antara lain :

a. Supaya mahasiswa dapat memahami dan menguasai materi-materi perkuliahan, sehingga dapat menerapkan secara nyata teori yang selama ini diperoleh selama perkuliahan.

b. Dapat mengamati persoalan yang dihadapi di dalam dunia kerja dan belajar mengatasi persoalan tersebut.

c. Untuk melengkapi dan memenuhi persyaratan dalam mencapai gelar ahli madya (A.Md).

2. Proses Pelaksanaan Magang Kerja a. Waktu dan Tempat Magang Kerja

Waktu : 02 Januari- 03 Februari 2012 08.00 WIB – 16.00 WIB Tempat : AJB BUMIPUTERA 1912

Jalan Slamet Riyadi no. 12 Surakarta

b. Kegiatan Magang Kerja

Pada hari pertama melakukan magang kerja yaitu pada tanggal 02 Januari 2012, mahasiswamagang memperkenalkan diri kepada seluruh karyawan yang berada di perusahaan AJB Bumiputera 1912 cabang Solo Gladag dan melihat cara kerja para karyawan bekerja. Mahasiswa magang juga diberi pembekalan

commit to user

46 mengenai prospek nasabah asuransi. Pada hari kedua sampai dengan hari kelima belas, yaitu pada tanggal 03 Januari 2012 sampai dengan tanggal 20 Januari 2012, mahasiswa magang diminta untuk kerja dilapangan yaitu mencari dan memprospek para calon nasabah asuransi. Mengenai prospek nasabah, kaitannya dengan teori yang telah di ajarkan di bangku perkuliahan adalah mempraktekkan teori-teori yang telah diajarkan seperti cara menentukkan target pasar, cara menawarkan produk, cara membujuk konsumen dan lain-lain.

Pada minggu keempat dan kelima, yaitu pada tanggal 23 Januari 2012 sampai dengan tanggal 03 Februari 2012, mahasiswa magang melakukan kegiatan magang kerja di dalam kantor yaitu di bagian adminstrasi. Pada bagian ini, belajar mengenai pengarsipan data-data pemegang polis, membuat surat antaran, penebusan polis, pinjaman polis, memasukkan data pembayaran premi dan lain-lain.

Pada hari terakhir magang kerja yaitu pada tanggal 03 Februari 2012 masih melakukan kegiatan administrasi namun pada akhir jam kerja, mahasiswa magang berpamitan kepada semua karyawan dan mengucapkan terima kasih karena sudah diijinkan melakukan penelitian di perusahaan AJB Bumiputera 1912.

commit to user

47 C. Pembahasan Masalah

1. Produk

Produk yang ditawarkan oleh AJB Bumiputera ada bermacam-macam yaitu sebagai berikut:

a) Mitra Pelangi

Program asuransi yang memproteksi jiwa Anda, yang menyediakan warisan bagi orang yang anda cintai selama masa asuransi, atau penerimaan 100% uang pertanggungan pada saat kontrak pada asuransi berakhir.

b) Mitra Beasiswa Berencana

Program asuransi yang menjamin biaya pendidikan untuk anak, mulai Taman Kanak-kanak hingga Perguruan Tinggi. Memberikan jaminan proteksi sebesar 100% Uang Pertanggungan sebagai warisan untuk orang yang anda cintai apabila Anda sebagai orang tua sekaligus tertanggung ditakdirkan meninggal dunia.

c) Mitra Permata

Program Asuransi yang menggabungkan 3 unsur. Yakni jaminan santunan meninggal dunia, tabungan, dan pengembangan dana investasi yang kompetitif dengan tingkat pengembalian yang dijamin minimal 4,5%.

commit to user

48 Program asuransi yang menggabungkan 3 unsur manfaat, meliputi Proteksi, Tabungan, dan perolehan hasil investasi yang kompetitif, dengan jaminan pengembangan dana minimal 4,5%.

e) Mitra Abadi

Program asuransi yang menggabungkan 3 unsur yaitu: jaminan santunan meninggal dunia, jaminan perawatan di rumah sakit, serta pengembangan dana investasi yang kompetitif, dengan tingkat jaminan pengembalian minimal 4,5%.

f) Mitra Sehat

Program asuransi yang menggabungkan 3 unsur yaitu: jaminan santunan meninggal dunia, jaminan perawatan di rumah sakit , serta pengembangan dana investasi yang kompetitif, dengan tingkat jaminan pengembalian minimal 4,5%.

g) Mitra Cerdas

Program asuransi pendidikan mulai dari TK sampai Perguruan Tinggi. Mitra cerdas menggabungkan proteksi meninggal dunia, tabungan, dan perolehan hasil investasi yang kompetitif.

commit to user

49 h) Mitra Prima

Program asuransi yang memberikan jaminan proteksi meninggal dunia pada masa asuransi atau Penerimaan manfaat sebesar 100% Uang Pertanggungan pada akhir kontrak asuransi.

i) Mitra Oetama

Program asuransi dengan pembayaran premi tunggal yang fleksibel. Menggabungkan 3 manfaat yaitu: santunan meninggal dunia sebesar 100% Uang Pertanggungan, atau 200% Uang Pertanggungan jika tertanggung meninggal akibat kecelakaan. Nilai proteksi bisa ditingkatkan dengan penambahan premi. Jika sakit, diberikan biaya rawat inap. Jika tidak terjadi resiko pada akhir kontrak akan dibayarkan dana investasi dan pengembangannya.

j) Mitra Poesaka

Program asuransi dengan pembayaran premi tunggal. Yang merupakan gabungan unsur tabungan dan proteksi meninggal dunia. Pemegang Polis leluasa meningkatkan nilai proteksi melalui penambahan premi.

2. Harga

Harga dalam suatu produk tidak boleh ditentukan, namun memerlukan suatu strategi tertentu. Sedangkan didalam asuransi harga

commit to user

50 tersebut adalah premi. Premi asuransi (insurance rates)terdiri atas tiga faktor: (Rambat Lupiyoadi,2001)

a. Kerugian atas tututan (losser or claim) yang harus dibayar. b. Biaya-biaya (expenses)

c. Keuntungan asuransi (underwriting profits)

Dan strategi yang digunakan adalah strategi value-based pricing, yaitu: harga ditetapkan bukan dari harga penjualan tetapi ditentukan dari UP ( Uang Pertanggungan).

1) Misalnya saja konsumen membeli produk Mitra Beasiswa Berencana, usia 21 tahun, dengan uang pertanggungan sebesar Rp 10.000.000,00.

Pembayaran dilakukan dalam jangka 6 tahun. Maka perhitungannya sebagai berikut :

1000 40 , 180

x 10.000.000 = 1.804.000/tahun

2) Jika pembayaran dilakukan 6 bulan sekali, maka: 51% x premi 1th

51% x Rp 1.804.000 = Rp 920.040

Jadi pembayaran premi yang dilakukan tiap semester selama 6 tahun sebesar Rp 920.040

commit to user

51 26% x premi 1 tahun

26% x Rp 1.804.000 = Rp 469.040

Jadi pembayaran premi yang dilakukan tiap 3 bulan sekali selama 6 tahun sebesar Rp 469.040

3. Promosi

Kegiatan promosi yang dilakukan oleh AJB Bumiputera untuk mendapatkan nasabah adalah dengan melalui cara Personal Selling, yaitu komunikasi tatap muka langsung untuk mempromosikan barang dan jasa, menemukan prospek penjualan, dan memberikan layanan pasca pembayaran. Serta melalui media periklanan yang digunakan antara lain : direct mail, (brosur, katalog), iklan di internet dan surat kabar.

4. Saluran Disribusi

Distribusi merupakan produk dari produsen ke konsumen baik secara langsung maupun tidak langsung. Untuk penggunaan saluran distribusi di AJB Bumiputera menggunakan bentuk distribusi yang sederhana.

Adapun saluran distribusi yang digunakan AJB Bumiputera dalam menyalurkan produknya adalah saluran distribusi secara langsung (perusahaan ke konsumen). Pada saluran distribusi ini pihak perusahaan secara langsung mengunjungi para calon nasabah barunya. Yaitu dari agen Bumiputera ataupun melalui para supervisor (unit manager) langsung ke calon nasabah.

commit to user

52 5. Karyawan (personal)

Dalam hal ini Karyawan sebagai service provider sangat mempengaruhi kualitas jasa yang diberikan, yang semuanya berhubungan dengan Manajemen Sumber Daya Manusia (SDM). 6. Bukti Fisik

Berkenaan dengan lingkungan fisik perusahaan AJB Bumiputera dan fasilitas-fasilitas yang tersedia di perusahaan tersebut.

7. Proses

Sebagai halnya dengan proses asuransi lainnya, untuk menjadi nasabah di sebuah perusahaan asuransi termasuk AJB Bumiputera harus melewati beberapa proses yang harus dilakukan oleh para calon nasabah baru. Pengisian formulir atau suatu aplikasi merupakan suatu hal yang standar yang harus dilakukan. Aplikasi harus diisi dengan data yang benar-benar lengkap dan benar karena hal tersebut dapat menghindari hal-hal yang tidak diinginkan.

D. Analisis Data

Pada bab analisis data ini akan dianalisis semua data yang telah diperoleh dalam penelitian yang dilakukan oleh peneliti. Analisis data merupakan bagian yang penting dalam suatu penelitian karena akan digunakan dalam mengambil kesimpulan semua masalah, yaitu dengan cara analisis deskriptif dan kuesioner.

commit to user

53 1. Gambaran Umum Responden

Responden yang menjadi obyek penelitian ini berjumlah 100 orang. Responden yang diambil secara keseluruhan adalah nasabah AJB Bumiputera Cabang Solo Gladag, Berikut ini diuraikan informasi tentang responden berdasarkan jenis kelamin, usia, pendidikan terakhir dan total pendapatan keluarga per bulan.

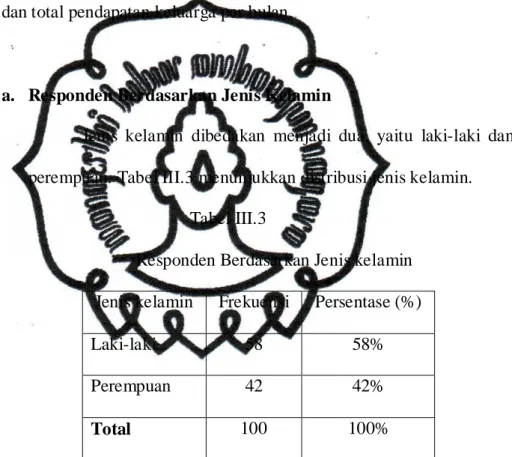

a. Responden Berdasarkan Jenis Kelamin

Jenis kelamin dibedakan menjadi dua, yaitu laki-laki dan perempuan. Tabel III.3 menunjukkan distribusi jenis kelamin.

Tabel III.3

Responden Berdasarkan Jenis kelamin Jenis kelamin Frekuensi Persentase (%)

Laki-laki 58 58%

Perempuan 42 42%

Total 100 100%

Sumber : Data primer yang diolah, 2012

Tabel III.3 menjelaskan mengenai distribusi jenis kelamin, bahwa dari 100 responden yang mengisi kuesioner dapat diketahui bahwa jumlah responden berjenis kelamin laki-laki lebih besar daripada perempuan, yaitu 58% atau 58 responden. Hal ini

commit to user

54 dikarenakan mayoritas laki-laki lebih banyak yang lebih paham pentingnya berasuransi.

b. Responden Berdasarkan Usia

Informasi mengenai usia responden sangat penting untuk diketahui, karena perbedaan umur masing-masing responden sangat berpengaruh terhadap sikap dan cara pandangnya dalam menilai keunggulan produk Asuransi Bumiputera yang melatar belakangi keputusan membelinya. Di samping itu juga akan diketahui usia terbanyak yang membeli atau menggunakan Asuransi Bumiputera. Berdasarkan tabel III.4 terlihat bahwa kelompok usia 18-27 tahun dengan persentase 12 persen, yang diikuti oleh responden yang berusia 28-37 tahun dengan persentase 20 persen, responden yang berusia 38-47 tahun dengan persentase 38 persen, dan responden yang berusia 48-55 tahun dengan persentase 21 persen, dan responden yang berusia 48-55 tahun dengan persentase 6 persen. Dari informasi ini, maka dapat disimpulkan bahwa pengguna Asuransi Bumiputera yang terbesar adalah pengguna berusia dewasa dan sudah berkeluarga.