1

ANALISIS PENGARUH UKURAN KAP, UKURAN PERUSAHAAN, FINANCIAL DISTRESS, AUDIT DELAY, OPINI AUDIT, DAN PERGANTIAN MANAJEMEN

TERHADAP AUDITOR SWITCHING Jessica

(2012-012-090)

Abstrak

Pergantian auditor secara berkala diperlukan untuk menjaga independensi auditor agar tetap bersikap objektif. Pergantian auditor dapat dilakukan secara wajib karena diwajibkan peraturan maupun secara sukarela. Pergantian auditor secara sukarela terkadang menimbulkan kecurigaan publik. Oleh karena itu, faktor-faktor yang menyebabkan pergantian auditor perlu diketahui.

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran KAP, ukuran perusahaan, financial distress, audit delay, opini audit, dan pergantian manajemen terhadap auditor switching. Populasi penelitian ini adalah perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) tahun 2012-2014. Berdasarkan metode purposive sampling dalam proses pengumpulan data, diperoleh 45 perusahaan sebagai sampel. Pengujian hipotesis dilakukan dengan analisis regresi logistik menggunakan program Statistical Package for Social Science (SPSS) versi 22.0.

Hasil dari penelitian ini adalah ukuran KAP, ukuran perusahaan,

financial distress, audit delay, opini audit dan pergantian manajemen

tidak berpengaruh signifikan terhadap auditor switching. Abstract

Periodically auditor switching is required to maintain the independence of auditor in order to remain objective. Auditor switching can be made mandatory because of regulation or voluntary. Voluntary auditor switching sometimes leads public suspicion. Therefore, the factors that lead to auditor switching need to be known.

This research aims to analyze the influence of size of accounting public firm, size of client, financial distress, audit delay, audit opinion, and management change on auditor switching. Population of this research are manufacturing companies which are listed in Indonesian Stock Exchange (IDX) in 2012-2014. Based on purposive sampling method, obtained 45 companies as samples. Test of hypothesis conducted by using logistic regression in Statistical Package for Social Science (SPSS) version 22.0 software.

2

The result of this research is size of accounting public firm, size of client, financial distress, audit delay, audit opinion, and management change have no significant effect on auditor switching.

Keywords: auditor switching, auditor turnover, agency theory Pendahuluan

Di Indonesia, perusahaan go public wajib mempublikasikan laporan keuangan (Bapepam, 2006). Tujuan dari mempublikasikan laporan keuangan yaitu menyediakan informasi yang berguna bagi pengguna laporan keuangan dalam pengambilan keputusan ekonomis (IAI, 2015). Agar informasi dalam laporan keuangan berguna, maka informasi tersebut perlu menunjukkan keadaaan yang sesungguhnya. Namun, terkadang terdapat masalah dalam menyajikan laporan keuangan yang menggambarkan keadaan yang sesungguhnya.

Menurut Messier, Eilifsen, Glover, dan Prawitt (2010), masalah tersebut adalah adanya hubungan prinsipal dan agen yang sering menimbulkan informasi asimetri dan konflik kepentingan yang mengarah pada risiko informasi yang diterima oleh prinsipal. Hal tersebut dapat diatasi dengan hadirnya auditor. Agen mempekerjakan auditor untuk mengurangi risiko informasi yang diterima oleh prinsipal dan meningkatkan kredibilitas laporan keuangan. Untuk meningkatkan kredibilitas laporan keuangan, maka laporan keuangan perlu diaudit oleh auditor independen. Tugas auditor adalah mengumpulkan bukti-bukti yang memadai dan memberikan opini atas kewajaran dari laporan keuangan. Audit yang dilakukan auditor tersebut harus independen dan objektif. Untuk menjaga independensi agar auditor tetap bersikap objektif maka perlu dilakukan auditor switching secara berkala.

Auditor switching adalah pergantian Kantor Akuntan Publik (KAP)

maupun pergantian Akuntan Publik (AP) yang dilakukan oleh perusahaan.

Auditor switching dapat dibedakan menjadi dua, yaitu mandatory auditor switching dan voluntary auditor switching. Mandatory auditor switching

adalah pergantian auditor yang disebabkan oleh peraturan. Di Indonesia,

mandatory auditor switching wajib dilakukan perusahaan jika perusahaan

telah menggunakan jasa KAP selama enam tahun buku berturut-turut dan jika perusahaan telah menggunakan jasa AP yang sama selama tiga tahun buku berturut-turut (sesuai dengan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik”). Peraturan terbaru mengenai auditor switching di Indonesia diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 20 tahun 2015 tentang “Praktik Akuntan Publik”. Dalam PP Nomor 20/2015, perusahaan yang menggunakan jasa KAP tidak perlu melakukan auditor switching tetapi perusahaan perlu melakukan auditor switching jika menggunakan jasa AP yang sama selama lima tahun buku berturut-turut.

3

Auditor switching secara voluntary adalah pergantian auditor yang

disebabkan oleh faktor lain, selain peraturan. Voluntary auditor switching sering menimbulkan kecurigaan publik. Menurut Nasser, Wahid, Nazri, dan Hudaib (2006), pergantian KAP yang sering cenderung akan mengakibatkan peningkatan fee audit. Selain itu, auditor yang menjalankan tugasnya di awal tahun terbukti memiliki kemungkinan kekeliruan yang tinggi (Pratitis, 2012). Berdasarkan dampak negatif yang telah disebutkan, perusahaan perlu mempertimbangkan secara matang jika ingin melakukan auditor switching. Oleh karena itu, faktor-faktor yang mempengaruhi auditor switching perlu diketahui.

Tinjauan Literatur

Berbagai penelitian telah dilakukan mengenai auditor switching. Penelitian tersebut dilakukan untuk mengetahui faktor-faktor yang mempengaruhi auditor switching. Peneliti-peneliti sebelumnya menggunakan variabel yang berbeda-beda. Berikut akan dijabarkan hasil-hasil dari penelitian terdahulu.

Iskandar dan Wafa (1993) melalukan studi empiris di Malaysia mengenai auditor switching. Variabel yang diteliti adalah qualified audit

opinion. Berdasarkan hasil penelitian diketahui bahwa qualified audit opinion tidak mempengaruhi auditor switching.

Kawijaya dan Juniarti (2002) melakukan penelitian faktor-faktor yang mendorong perpindahan auditor pada perusahaan-perusahaan di Surabaya dan Sidoarjo. Variabel yang diteliti antara lain opini auditor,

merger, pergantian manajemen, dan ekspansi. Dari hasil penelitian yang

dilakukan oleh Kawijaya dan Juniarti, tidak terdapat bukti yang signifikan opini auditor, merger, pergantian manajemen, dan ekspansi mendorong perpindahan auditor.

Nasser et al. (2006) melakukan penelitian mengenai auditor

switching terhadap 297 perusahaan yang tercatat di Kuala Lumpur Stock Exchange. Periode penelitian tersebut adalah sebelas tahun. Hasil

penelitian menunjukkan bahwa ukuran perusahaan dan financial distress berpengaruh signifikan terhadap auditor switching.

Prastiwi dan Wilsya (2009) melakukan penelitian dengan tujuan mengetahui faktor-faktor yang mempengaruhi pergantian auditor perusahaan manufaktur di Indonesia tahun 2002-2006 setelah diberlakukan peraturan mandatori. Hasil analisis menunjukkan bahwa tipe KAP dan pertumbuhan perusahaan (yang diukur dengan total aset) berpengaruh signifikan terhadap kemungkinan pergantian KAP. Perusahaan dengan KAP big four mempunyai kemungkinan lebih rendah untuk mengalami pergantian KAP daripada non big four. Perusahaan yang sedang mengalami pertumbuhan juga mempunyai kemungkinan pergantian KAP lebih tinggi daripada yang tidak mengalami pertumbuhan, sedangkan ukuran perusahaan, pertumbuhan perusahaan (yang diukur

4

dengan perubahan sales, perubahan market value of equity dan perubahan income) dan masalah keuangan tidak berpengaruh signifikan terhadap faktor-faktor yang mempengaruhi pergantian auditor di Indonesia.

Penelitian yang dilakukan Trisnawati dan Wijaya (2009) pada perusahaan yang tercatat di BEI periode 2005-2007. Variabel yang diteliti adalah ukuran KAP, opini auditor, perubahan persentase Return on Assets (ROA), dan financial distress. Hasil dari penelitian tersebut adalah ukuran KAP mempengaruhi pergantian auditor, sedangkan opini auditor, perubahan persentase ROA, dan financial distress tidak mempengaruhi pergantian auditor.

Sinarwati (2010) melakukan penelitian terhadap perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) pada periode tahun 2003-2007. Penelitian ini menggunakan variabel opini going

concern, pergantian manajemen, reputasi auditor, dan financial distress.

Hasil penelitian tersebut adalah opini going concern dan reputasi auditor tidak berpengaruh signifikan terhadap pergantian auditor, sedangkan pergantian manajemen dan financial distress berpengaruh signifikan terhadap pergantian auditor.

Wahyuningsih dan Suryanawa (2010) melakukan penelitian pada perusahaan manufaktur yang tercatat di BEI periode 2005-2009. Berdasarkan hasil analisis diketahui bahwa opini audit going concern tidak berpengaruh terhadap auditor switching karena pergantian akuntan publik dari KAP big four ke akuntan publik KAP non big four dikhawatirkan dapat mengakibatkan respons negatif dari pelaku pasar terhadap kualitas laporan keuangan perusahaan. Pergantian manajemen tidak berpengaruh pada auditor switching karena kualitas audit akuntan publik dari KAP yang berafiliasi dengan The Big Four Auditors tetap diyakini memiliki kekuatan

monitoring dan independensi yang tinggi.

Pratitis (2012) melakukan penelitian pada perusahaan manufaktur yang tercatat di BEI pada tahun 2003-2010 dengan jumlah 45 perusahaan dan mengambil sampel sebanyak 21 perusahaan. Berdasarkan hasil penelitian diketahui bahwa ukuran KAP berpengaruh terhadap auditor

switching, sedangkan ukuran klien dan financial distress tidak

berpengaruh terhadap auditor switching.

Aprillia (2013) melakukan penelitian dengan tujuan menganalisis pengaruh pergantian manajemen, kepemilikkan publik, financial distress, dan ukuran KAP terhadap auditor switching. Populasi dalam penelitian ini adalah perusahaan perbankan yang tercatat di BEI tahun 2008-2011 yang terdiri dari 37 perusahaan. Hasil penelitian ini menunjukkan bahwa ukuran KAP berpengaruh secara signifikan terhadap auditor switching, sedangkan, pergantian manajemen, kepemilikan publik, dan financial

5

Pratini dan Astika (2013) melakukan penelitian pada periode 2008-2011 pada perusahaan manufaktur yang tercatat di BEI. Berdasarkan hasil penelitian, diketahui bahwa variabel pergantian manajemen dan financial distress berpengaruh signifikan terhadap pergantian auditor, sedangkan variabel opini auditor dan ukuran KAP tidak mendukung terjadinya pergantian auditor.

Penelitian yang dilakukan oleh Pawitri dan Yadnyana (2015) dilakukan terhadap perusahaan property dan real estate yang tercatat di BEI periode 2009-2013. Penelitian ini menguji variabel audit delay, opini audit, reputasi auditor, dan pergantian manajemen. Hasil dari penelitian tersebut adalah variabel audit delay, reputasi auditor, dan pergantian manajemen berpengaruh signifikan terhadap voluntary auditor switching, sedangkan variabel opini audit tidak berpengaruh signifikan terhadap

voluntary auditor switching.

Metode Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen, yaitu auditor switching dan variabel independen, yaitu ukuran KAP, ukuran perusahaan, financial distress, audit delay, opini audit, dan pergantian manajemen. Masing-masing variabel dan pengukurannya dijelaskan sebagai berikut:

Pertama, variabel auditor switching (AS) didefinisikan sebagai pergantian KAP maupun AP yang dilakukan oleh perusahaan. Variabel ini merupakan variabel dummy. Angka 1 menunjukkan jika perusahaan melakukan pergantian dari KAP big four ke KAP big four maupun dari KAP

non big four ke KAP big four, sedangkan angka 0 menunjukkan jika

perusahaan melakukan pergantian dari KAP non big four ke KAP non big

four maupun dari KAP big four ke KAP non big four.

Kedua, variabel ukuran KAP (KAP) didefinisikan sebagai besar kecilnya KAP yang mengaudit perusahaan pada tahun sebelumnya. Variabel ini merupakan variabel dummy. Angka 1 menunjukkan jika perusahaan menggunakan KAP big four, sedangkan angka 0 menunjukkan jika perusahaan menggunakan KAP non big four.

Ketiga, variabel ukuran perusahaan (TA) didefinisikan sebagai besar kecilnya ukuran perusahaan tersebut. Variabel ini diukur dengan menghitung logaritma natural total aset.

Keempat, variabel financial distress (FD) didefinisikan sebagai kondisi ketika perusahaan menagalami kesulitan keuangan. Variabel ini diukur dengan menggunakan rumus z-score Altman untuk memprediksi kondisi kesehatan keuangan perusahaan.

Kelima, variabel audit delay (AD) didefinisikan sebagai jangka waktu antara tanggal tutup buku perusahaan dan tanggal audit report. Variabel ini diukur dengan menghitung jumlah hari antara tanggal tutup buku perusahaan dan tanggal audit report.

6

Keenam, variabel opini audit (OA) didefinisikan sebagai pernyataan yang diberikan auditor dalam menilai kewajaran atas laporan keuangan yang diaudit. Variabel ini merupakan variabel dummy. Angka 1 menunjukkan jika perusahaan mendapatkan unmodified opinion, sedangkan angka 0 jika perusahaan mendapatkan modified opinion.

Ketujuh, variabel pergantian manajemen (CEO) diproksikan dengan pergantian CEO. Variabel ini merupakan variabel dummy. Angka 1 menunjukkan jika perusahaan melakukan pergantian manajemen, sedangkan angka 0 jika perusahaan tidak melakukan pergantian manajemen.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) periode 2012-2014. Jumlah populasi dalam penelitian ini sebanyak 422 perusahaan. Sampel penelitian ditentukan dengan menggunakan metode purposive

sampling sehingga didapatkan sampel untuk penelitian ini sebanyak 45

perusahaan.

Penelitian ini menggunakan data sekunder dari laporan keuangan dan laporan tahunan. Alasan menggunakan data sekunder yaitu laporan keuangan perusahaan yang tercatat di BEI lebih mudah didapatkan, penggunaan data sekunder sudah lazim digunakan oleh peniliti dalam negeri maupun luar negeri, dan keabsahan laporan keuangan di BEI sudah terpercaya karena laporan keuangan yang dipublikasikan di BEI telah diaudit oleh auditor independen.

Analisis data dilakukan untuk menguji hipotesis yang telah dikembangkan. Pengujian terhadap hipotesis satu sampai hipotesis enam dalam penelitian ini dilakukan dengan menggunakan regresi logistik. Analisis regresi logistik digunakan karena variabel dependen merupakan non-metrik dua kategori (variabel dummy) dan variabel independen merupakan kombinasi antara metrik dan non-metrik. Data yang telah dikumpulkan, ditabulasikan ke dalam bentuk tabel untuk mempermudah analisis data. Pengolahan data dan pengujian hipotesis dilakukan dengan menggunakan program Statistical Package for Social Science (SPSS) versi 22.0.

Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut:

Ln 𝐴𝑆

1 − 𝐴𝑆 = 𝛼 + 𝛽1 𝐾𝐴𝑃 + 𝛽2 𝑇𝐴 + 𝛽3 𝐹𝐷 + 𝛽4 𝐴𝐷 + 𝛽5 𝑂𝐴 + 𝛽6 𝐶𝐸𝑂 + 𝜀

Keterangan:

Ln1−𝐴𝑆𝐴𝑆 = Variabel dummy auditor switching (Angka 1 untuk perusahaan yang melakukan pergantian dari KAP big four

7

ke KAP big four maupun dari KAP non big four ke KAP big

four, sedangkan angka 0 untuk perusahaan yang

melakukan pergantian dari KAP big four ke KAP non big

four maupun dari KAP non big four ke KAP non big four.)

KAP = Ukuran KAP

TA = Ukuran perusahaan FD = Financial distress AD = Audit delay OA = Opini audit

CEO = Pergantian manajemen α = Tingkat signifikansi β = Koefisien regresi logistik ε = Kesalahan residual Gambaran Objek Pembahasan

Gambaran umum sampel yang menjadi objek penelitian dapat dilihat dalam Tabel 1. Ada 422 perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) periode 2012-2014 dan hanya 45 perusahaan yang memiliki data yang sesuai dengan tujuan penelitian.

Tabel 1 Hasil Seleksi Sampel Penelitian

Keterangan

Jumlah perusahaan

Perusahaan manufaktur tahun 2014 144

Perusahaan yang pernah mengalami delisting (2) Perusahaan tercatat di BEI setelah 31 Desember 2010 (13) Laporan keuangan disajikan dalam mata uang selain

rupiah

(28) Jumlah sampel yang digunakan (per tahun) 101 Jumlah sampel selama periode 2012-2014 303 Perusahaan tidak melakukan auditor switching

periode 2012-2014

(258)

Jumlah sampel 45

Sumber: Hasil olahan penulis

Perusahaan manufaktur terbagi menjadi tiga jenis industri yaitu industri dasar dan kimia (Basic Industry and Chemical), industri barang konsumsi (Consumer Goods Industry), dan aneka industri (Miscellaneous

Industry). Distribusi sampel perusahaan dalam jenis-jenis industri

tersebut ditabulasikan dalam Tabel 2.

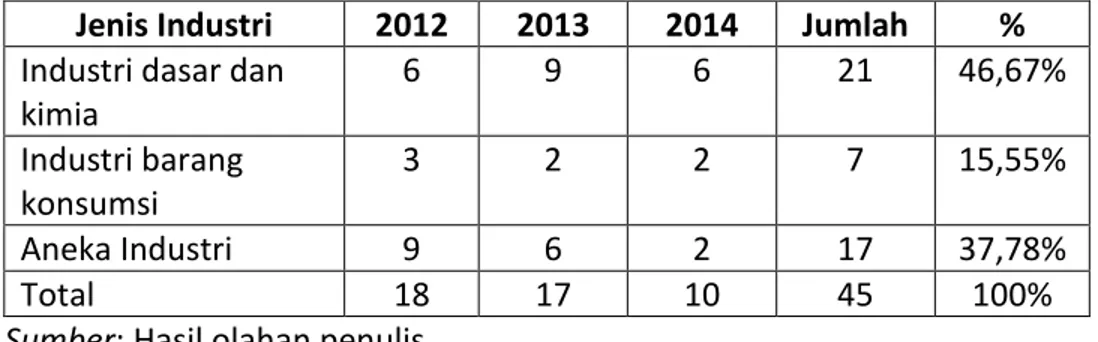

Berdasarkan Tabel 2, urutan jumlah sampel dari paling banyak sampai paling sedikit berdasarkan klasifikasi industri yaitu industri dasar

8

dan kimia dengan jumlah 21 sampel (46,67%), industri barang konsumsi dengan jumlah 7 sampel (15,55%), dan aneka industri dengan jumlah 17 sampel (37,78%) dari total sampel yang digunakan dalam penelitian. Tabel 2 Distribusi Sampel Perusahaan Berdasarkan Jenis Industri

Jenis Industri 2012 2013 2014 Jumlah % Industri dasar dan

kimia 6 9 6 21 46,67% Industri barang konsumsi 3 2 2 7 15,55% Aneka Industri 9 6 2 17 37,78% Total 18 17 10 45 100%

Sumber: Hasil olahan penulis

Auditor switching dalam penelitian ini diukur dengan variabel dummy, yang bernilai 1 atau 0. Auditor switching bernilai 1 berarti

perusahaan melakukan auditor switching dari KAP big four ke KAP big

four maupun dari KAP non big four ke KAP big four, sedangkan auditor switching bernilai 0 berarti perusahaan melakukan auditor switching dari

KAP big four ke KAP non big four maupun dari KAP non big four ke KAP

non big four. Klasifikasi sampel berdasarkan auditor switching

ditabulasikan dalam Tabel 3.

Berdasarkan Tabel 3, klasifikasi sampel berdasarkan auditor

switching menunjukkan sampel lebih banyak melakukan auditor switching dari KAP big four ke KAP big four maupun dari KAP non big four

ke KAP big four dengan jumlah 7 sampel (15,56%) dan sisanya sebanyak 38 sampel (84,44%) melakukan auditor switching dari KAP big four ke KAP

non big four maupun dari KAP non big four ke KAP non big four.

Tabel 3 Klasifikasi Sampel Berdasarkan Auditor Switching

Keterangan 2012 2013 2014 Jumlah %

Auditor Switching dari KAP

big four ke KAP big four maupun KAP non big four ke KAP big four

3 3 1 7 15,56%

Auditor switching dari KAP big four ke KAP non big four

maupun dari KAP non big

four ke KAP non big four

15 14 9 38 84,44%

Total 18 17 10 45 100%

9

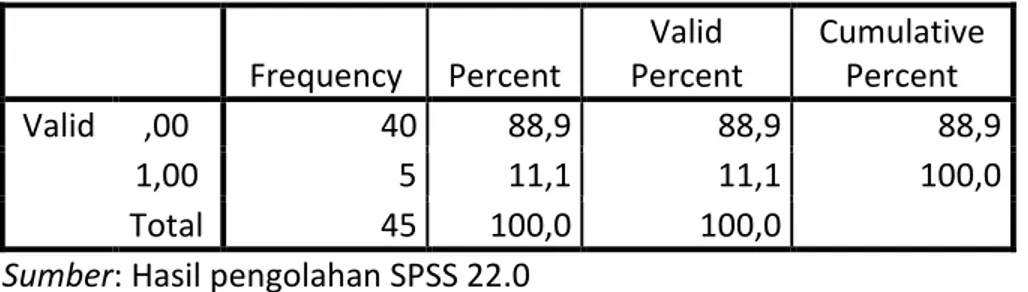

Tabel 4 Klasifikasi Sampel Berdasarkan Ukuran KAP

Frequency Percent Valid Percent Cumulative Percent Valid ,00 40 88,9 88,9 88,9 1,00 5 11,1 11,1 100,0 Total 45 100,0 100,0

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 4, klasifikasi sampel berdasarkan ukuran KAP menunjukkan 40 sampel (88,9%) menggunakan jasa KAP non big four, sedangkan sebanyak 5 sampel (11,1%) menggunakan jasa KAP big four.

Berdasarkan Tabel 5, klasifikasi sampel berdasarkan ukuran perusahaan menunjukkan bahwa logaritma natural ukuran perusahaan memiliki nilai paling kecil 23,08 dan nilai paling besar 30,91. Rata-rata logaritma natural ukuran perusahaan sebesar 27,1692 dengan standar deviasi 1,39333.

Tabel 5 Klasifikasi Sampel Berdasarkan Ukuran Perusahaan

N Minimum Maximum Mean

Std. Deviation

TA 45 23,08 30,91 27,1692 1,39333

Valid N

(listwise) 45

Sumber: Hasil pengolahan SPSS 22.0

Tabel 6 Klasifikasi Sampel Berdasarkan Financial Distress

N Minimum Maximum Mean

Std. Deviation

FD 45 -2,12 17,36 2,5998 3,66322

Valid N

(listwise) 45

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 6, klasifikasi sampel berdasarkan financial

distress menunjukkan bahwa Z-score memiliki angka paling kecil -2,12

dan nilai paling besar 17,36. Rata-rata Z-score sebesar 2,5998 berarti rata-rata perusahaan dalam kondisi abu-abu. Standar deviasi Z-score sebesar 3,66322.

10

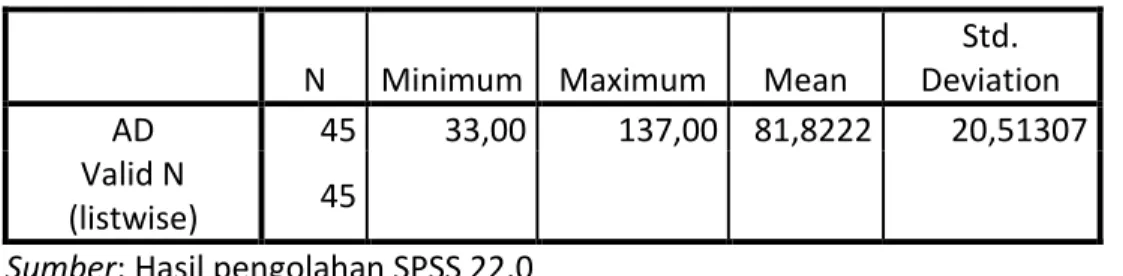

Tabel 7 Klasifikasi Sampel Berdasarkan Audit Delay

N Minimum Maximum Mean

Std. Deviation AD 45 33,00 137,00 81,8222 20,51307 Valid N

(listwise) 45

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 7, klasifikasi sampel berdasarkan audit delay menunjukkan bahwa audit delay paling cepat selama 33 hari dan paling lama selama 137 hari. Rata-rata audit delay perusahaan manufaktur periode 2012-2014 selama 82 hari dengan standar deviasi audit delay sebesar 20,51307.

Berdasarkan Tabel 8, klasifikasi sampel berdasarkan opini audit menunjukkan 44 sampel (97,8%) menerima opini unmodified dan sisanya 1 sampel (2,2%) menerima opini modified.

Tabel 8 Klasifikasi Sampel Berdasarkan Opini Audit

Frequency Percent Valid Percent Cumulative Percent Valid ,00 1 2,2 2,2 2,2 1,00 44 97,8 97,8 100,0 Total 45 100,0 100,0

Sumber: Hasil pengolahan SPSS 22.0

Tabel 9 Klasifikasi Sampel Berdasarkan Pergantian Manajemen

Frequency Percent Valid Percent Cumulative Percent Valid ,00 23 51,1 51,1 51,1 1,00 22 48,9 48,9 100,0 Total 45 100,0 100,0

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 9, klasifikasi sampel berdasarkan pergantian manajemen menunjukkan sebanyak 22 sampel (48,9%) melakukan pergantian manajemen, sedangkan sebanyak 23 sampel (51,1%) tidak melakukan pergantian manajemen.

11 Hasil dan Pembahasan

Tabel 10 Overall Model Fit Test

Block 0: Beginning Block

Iteration Historya,b,c Iteration -2 Log likelihood Coefficients Constant Step 0 1 39,526 -1,378 2 38,905 -1,663 3 38,900 -1,691 4 38,900 -1,692

Sumber: Hasil pengolahan SPSS 22.0 Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likeli hood

Coefficients

Constant KAP TA FD AD OA CEO Step 1 1 19,199 -3,780 2,937 ,086 ,029 -,007 -,060 ,595 2 13,024 -7,746 3,650 ,220 ,086 -,017 -,200 1,498 3 10,579 -11,586 4,010 ,345 ,199 -,027 -,497 2,662 4 9,521 -12,312 4,801 ,325 ,364 -,027 -,951 3,921 5 9,088 -11,123 5,855 ,218 ,520 -,022 -1,564 5,381 6 8,942 -11,053 6,917 ,159 ,613 -,018 -2,088 6,817 7 8,899 -11,904 7,934 ,148 ,636 -,017 -2,250 7,955 8 8,884 -12,893 8,936 ,148 ,637 -,016 -2,267 8,971 9 8,879 -13,893 9,937 ,148 ,638 -,016 -2,270 9,974 10 8,877 -14,893 10,937 ,148 ,638 -,016 -2,271 10,974 11 8,876 -15,893 11,937 ,148 ,638 -,016 -2,271 11,975 12 8,876 -16,893 12,937 ,148 ,638 -,016 -2,271 12,975 13 8,876 -17,893 13,937 ,148 ,638 -,016 -2,271 13,975 14 8,876 -18,893 14,937 ,148 ,638 -,016 -2,271 14,975 15 8,876 -19,893 15,937 ,148 ,638 -,016 -2,271 15,975 16 8,876 -20,893 16,937 ,148 ,638 -,016 -2,271 16,975 17 8,876 -21,893 17,937 ,148 ,638 -,016 -2,271 17,975 18 8,876 -22,893 18,937 ,148 ,638 -,016 -2,271 18,975 19 8,876 -23,893 19,937 ,148 ,638 -,016 -2,271 19,975 20 8,876 -24,893 20,937 ,148 ,638 -,016 -2,271 20,975

12

Tabel 10 menunjukkan bahwa nilai -2LL awal (Block Number = 0) sebesar 38,9 dan nilai -2LL pada akhir (Block Number = 1) sebesar 8,876. Nilai tersebut menujukkan adanya penurunan nilai -2LL berarti Ha ditolak dan H0 diterima sehingga dapat disimpulkan bahwa model yang dihipotesiskan fit dengan data.

Tabel 11 Hosmer and Lemeshow’s Goodness of Fit Test Step Chi-square df Sig.

1 1,870 7 ,967

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 11 nilai Hosmer and Lemeshow’s Goodness of

Fit Test Statistics sebesar 0,967. Nilai tersebut lebih besar dari 0,05

sehingga Ha ditolak dan H0 diterima sehingga dapat disimpulkan bahwa model fit atau tidak ada perbedaan antara model dengan data.

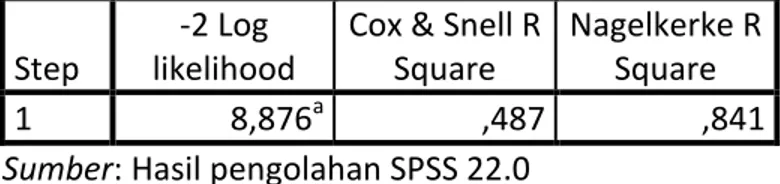

Tabel 12 Koefisien Determinasi

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 8,876a ,487 ,841

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 12, nilai Nagelkerke R square sebesar 0,841 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 84,1%, sedangkan sisanya sebesar 15,9% dijelaskan oleh variabel lain di luar model penelitian.

Tabel klasifikasi digunakan untuk menghitung nilai estimasi yang benar (correct) dan salah (incorrect). Tabel 13 menunjukkan bahwa terdapat 38 perusahaan yang diprediksi melakukan auditor switching dari KAP big four ke KAP non big four maupun dari KAP non big four ke KAP

non big four dari total 38 perusahaan yang melakukan auditor switching

dari KAP big four ke KAP non big four maupun dari KAP non big four ke KAP non big four. Kekuatan prediksi model regresi logistik untuk perusahaan yang melakukan auditor switching dari KAP big four ke KAP

big four maupun dari KAP non big four ke KAP big four sebesar 85,7%,

yang berarti bahwa dengan menggunakan model regresi yang diajukan terdapat 6 perusahaan yang diprediksi akan melakukan auditor switching dari KAP big four ke KAP big four maupun dari KAP non big four ke KAP

big four dari total 7 perusahaan yang melakukan auditor switching dari KAP big four ke KAP big four maupun dari KAP non big four ke KAP big four.

13 Tabel 13 Tabel Klasifikasi

Observed Predicted AS Percentage Correct ,00 1,00 Step 1 AS ,00 38 0 100,0 1,00 1 6 85,7 Overall Percentage 97,8

Sumber: Hasil pengolahan SPSS 22.0

Tabel 14 Uji Hipotesis

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a KAP 20,937 15178,304 ,000 1 ,999 1238169120,700 TA ,148 1,154 ,016 1 ,898 1,159 FD ,638 ,617 1,069 1 ,301 1,892 AD -,016 ,052 ,098 1 ,754 ,984 OA -2,271 40770,890 ,000 1 1,000 ,103 CEO 20,975 6840,376 ,000 1 ,998 1286228106,941 Constant -24,893 40192,979 ,000 1 1,000 ,000

Sumber: Hasil pengolahan SPSS 22.0

Berdasarkan Tabel 14, persamaan regresi logistik dalam penelitian ini dapat dinyatakan dengan:

Ln 𝑉𝐴𝑆

1 − 𝑉𝐴𝑆= −24,893 + 20,937 𝐾𝐴𝑃 + 0,148 𝑇𝐴 + 0,638 𝐹𝐷 − 0,016 𝐴𝐷 − 2,271 𝑂𝐴 + 20,975 𝐶𝐸𝑂 + 𝜀 Ukuran KAP

Tabel 14 menunjukkan koefisien ukuran KAP (KAP) sebesar 20,937 dan nilai signifikansi sebesar 0,999. Dalam penelitian ini, hipotesis pertama ditolak karena nilai signifikansi yang diperoleh (0,999) > nilai signifikansi yang ditetapkan (0,05), sehingga dapat disimpulkan bahwa ukuran KAP tidak berpengaruh signifikan terhadap auditor switching. Hal ini menunjukkan bahwa KAP big four maupun KAP non big four yang digunakan oleh perusahaan pada tahun sebelumnya tidak menentukan perusahaan akan melakukan auditor switching dengan berpindah ke KAP

14

big four. KAP big four dan KAP non big four tetap memberikan kualitas

audit sesuai dengan standar audit yang telah ditetapkan sehingga ukuran KAP tidak menentukan pergantian auditor oleh perusahaan dengan alasan untuk mendapatkan kualitas audit yang lebih baik.

Hasil penelitian ini didukung oleh penelitian Budi, Arifati, Oemar (2015) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2009-2013. Hasil penelitian Budi et al. (2015) menyatakan bahwa ukuran KAP tidak berpengaruh terhadap pergantian auditor. Hasil penelitian yang berlawanan adalah penelitian Nasser et al. (2006), Trisnawati & Wijaya (2009), Juliantari dan Rasmini (2013) yang menyatakan bahwa ukuran KAP berpengaruh signifikan terhadap pergantian auditor.

Ukuran Perusahaan

Tabel 14 menunjukkan koefisien ukuran perusahaan (TA) sebesar 0,148 dan nilai signifikansi sebesar 0,898. Dalam penelitian ini, hipotesis kedua ditolak karena nilai signifikansi yang diperoleh (0,898) > nilai signifikansi yang ditetapkan (0,05), sehingga dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap auditor switching. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan pada tahun sebelumnya tidak mendorong perusahaan melakukan pergantian auditor. Hal ini menolak logika bahwa prinsipal akan memilih auditor yang semakin besar ketika ukuran perusahaan semakin besar. Alasan prinsipal memilih auditor yang besar ketika ukuran perusahaan besar adalah auditor yang besar dianggap semakin berkualitas dan dapat memfasilitasi hubungan antara prinsipal dan agen. Akan tetapi, kualitas audit yang dilakukan oleh auditor besar maupun kecil seharusnya sama karena mengikuti standar audit yang telah ditetapkan, sehingga ukuran perusahaan tidak menentukan pergantian auditor dengan alasan ukuran auditor harus sesuai dengan ukuran perusahaan agar kualitas audit semakin baik.

Hasil penelitian ini didukung oleh penelitian Prastiwi & Wilsya (2009) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2002-2006, Nabila (2011) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2005-2009, Pradipta & Septiani (2014) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2010-2012. Hasil penelitian Juliantari dan Rasmini (2013) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2007-2011 menunjukkan hasil yang sebaliknya. Penelitian Juliantari dan Rasmini menemukan bahwa ukuran perusahaan berpengaruh signifikan terhadap pergantian auditor.

15 Financial Distress

Tabel 14 menunjukkan koefisien financial distress (FD) sebesar 0,638 dan nilai signifikansi sebesar 0,301. Dalam penelitian ini, hipotesis ketiga ditolak karena nilai signifikansi yang diperoleh (0,301) > nilai signifikansi yang ditetapkan (0,05), sehingga dapat disimpulkan bahwa financial

distress tidak berpengaruh signifikan terhadap auditor switching. Hasil

penelitian menunjukkan bahwa perusahaan sehat maupun perusahaan yang mengalami kesulitan keuangan pada tahun sebelumnya tidak mendorong perusahaan melakukan auditor switching. Hal ini disebabkan oleh perusahaan akan mempertimbangkan secara serius mengenai keputusan pergantian auditor.

Hasil penelitian ini didukung oleh penelitian Budi, Arifati, Oemar (2015) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2009-2013 dan Aprillia (2013) yang melakukan penelitian pada perusahaan perbankan tercatat di BEI tahun 2008-2011. Hasil penelitian Mahantara (2013) yang melakukan penelitian pada perusahaan tercatat di BEI tahun 2008-2011 menunjukkan hasil yang sebaliknya. Audit Delay

Tabel 14 menunjukkan koefisien audit delay (AD) sebesar -0,016 dan nilai signifikansi sebesar 0,754. Dalam penelitian ini, hipotesis keempat ditolak karena nilai signifikansi yang diperoleh (0,754) > nilai signifikansi yang ditetapkan (0,05), sehingga dapat disimpulkan bahwa audit delay tidak berpengaruh signifikan terhadap auditor switching. Audit delay yang semakin lama dapat berdampak negatif pada reaksi pasar. Pada umumnya investor menganggap keterlambatan pelaporan keuangan merupakan pertanda buruk bagi kondisi kesehatan perusahaan (Purnamasari, 2012).

Namun, apabila waktu penyelesaian laporan audit independen yang lama tidak melebihi waktu yang ditetapkan oleh Bapepam untuk mempublikasikan laporan keuangan, memungkinkan perusahaan mempertimbangkan keinginannya untuk mengganti auditor. Jika perusahaan berganti auditor, maka auditor baru perlu melakukan pemahaman atas bisnis perusahaan dan risiko yang membutuhkan waktu lebih lama dibandingkan jika perusahaan tetap menggunakan auditor yang lama. Hasil penelitian ini didukung oleh penelitian Ardianingsih (2014) yang melakukan penelitian pada perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode 2009-2011. Hasil penelitian Pawitri dan Yadnyana (2015) yang melakukan penelitian pada perusahaan

real estate tahun 2009-2013 menunjukkan hasil yang sebaliknya.

Opini Audit

Tabel 14 menunjukkan koefisien opini audit (OA) sebesar -2,271 dan nilai signifikansi sebesar 1. Dalam penelitian ini, hipotesis kelima ditolak

16

karena nilai signifikansi yang diperoleh (1) > nilai signifikansi yang ditetapkan (0,05), sehingga dapat disimpulkan bahwa opini audit tidak berpengaruh signifikan terhadap auditor switching. Hasil penelitian menunjukkan bahwa opini audit yang diterima perusahaan pada tahun sebelumnya tidak mempengaruhi perusahaan untuk berpindah auditor di tahun berikutnya. Jika perusahaan mendapatkan opini selain unmodified melakukan pergantian auditor dengan tujuan mendapatkan opini

unmodified, maka hal tersebut tidak menjamin perusahaan akan

mendapatkan opini unmodified. Hal tersebut dikarenakan setiap auditor menggunakan standar yang sama. Jika menurut standar audit, perusahaan tersebut tidak dapat mendapatkan opini unmodified maka auditor manapun tidak akan memberikan opini unmodified. Oleh karena itu, opini audit tahun sebelumnya tidak mempengaruhi pergantian auditor.

Hasil penelitian ini didukung oleh Pratini & Astika (2013) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2008-2011, Pawitri & Yadnyana (2015) yang melakukan penelitian pada perusahaan real estate and property tahun 2009-2013, dan Trisnawati &Wijaya (2009) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2005-2007.

Pergantian Manajemen

Tabel 14 menunjukkan koefisien pergantian manajemen (CEO) sebesar 20,975 dan nilai signifikansi sebesar 0,998. Dalam penelitian ini, hipotesis keenam ditolak karena nilai signifikansi yang diperoleh (0,998) > nilai signifikansi yang ditetapkan (0,05), sehingga dapat disimpulkan bahwa pergantian manajemen tidak berpengaruh signifikan terhadap auditor

switching. Hasil penelitian menunjukkan bahwa perusahaan yang

melakukan pergantian manajemen dan tidak melakukan pergantian manajemen tidak mendorong perusahaan melakukan pergantian auditor. Hasil penelitian ini menolak logika bahwa manajemen baru akan mengganti auditor dengan harapan dapat mengikuti kebijakan baru yang dibuat atau mempunyai hubungan yang baik dengan manajemen. Hal tersebut menunjukkan bahwa kebijakan manajemen baru dapat diselaraskan dengan dengan kebijakan KAP dengan melakukan negosiasi dengan kedua belah pihak. Oleh karena itu, pergantian manajemen tidak menjamin perusahaan akan mengganti auditor.

Hasil penelitian ini didukung oleh Kawijaya & Januarti (2002) yang melakukan penelitian pada perusahaan di Surabaya dan Sidoarjo, Wahyuningsih & Suryanawa (2010) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2005-2009, dan Aprillia (2013) yang melakukan penelitian pada perusahaan perbankan tercatat di BEI tahun 2008-2011. Sinarwati (2010) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2003-2007, Pratini & Astika

17

(2013) yang melakukan penelitian pada perusahaan manufaktur tercatat di BEI tahun 2008-2011, dan Pawitri & Yadnyana (2015) yang melakukan penelitian pada perusahaan real estate and property tahun 2009-2013 memiliki hasil penelitian yang berbeda terkait dengan pergantian manajemen yaitu pergantian manajemen berpengaruh signifikan terhadap pergantian auditor.

Simpulan dan Saran

Berdasarkan uraian di atas, dapat disimpulkan bahwa:

1. Hasil pengujian analisis regresi logistik menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh signifikan ukuran KAP terhadap auditor switching selama tiga tahun pengamatan (2012-2014).

2. Hasil pengujian analisis regresi logistik menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh signifikan ukuran perusahaan terhadap auditor switching selama tiga tahun pengamatan (2012-2014).

3. Hasil pengujian analisis regresi logistik menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh signifikan

financial distress terhadap auditor switching selama tiga tahun

pengamatan (2012-2014).

4. Hasil pengujian analisis regresi logistik menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh signifikan audit

delay terhadap auditor switching selama tiga tahun pengamatan

(2012-2014).

5. Hasil pengujian analisis regresi logistik menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh signifikan opini audit terhadap auditor switching selama tiga tahun pengamatan (2012-2014).

6. Hasil pengujian analisis regresi logistik menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh signifikan pergantian manajemen terhadap auditor switching selama tiga tahun pengamatan (2012-2014).

Saran untuk penelitian selanjutnya adalah sebagai berikut:

1. Penelitian selanjutnya dapat mempertimbangkan menggunakan objek penelitian seluruh perusahaan yang tercatat di BEI sehingga dapat dilihat generalisasi teori secara valid.

2. Penelitian selanjutnya dapat mempertimbangkan menggunakan variabel independen lain yang mungkin mempengaruhi auditor

switching untuk meningkatkan pengetahuan mengenai auditor switching di Indonesia.

3. Penelitian selanjutnya hendaknya juga memperhatikan pergantian auditor pada tingkat akuntan publik.

18 Daftar Rujukan

Addams, H., & Davis, B. (1994). Privately held companies report reasons for selecting and switching auditors. The CPA Journal, 64(8), 38-41. Altman, E., & McGough, T. (1974). Evaluation of a company as a going

concern. The Journal of Accountancy, 50-57.

Aprillia, E. (2013). Analisis faktor-faktor yang mempengaruhi auditor switching. Accounting Analysis Journal, 2(2), 199-207.

Ardianingsih, A. (2014). Pengaruh audit delay dan ukuran KAP terhadap audit switching: Kajian dari sudut pandang klien. Pena Jurnal Ilmu

Pengetahuan dan Teknologi, 92-109.

Arens, A., & Loebbecke, J. (2000). Auditing: An Integrated Approach (8th ed.). New Jersey: Englewood Cliff.

Badan Pengawas Pasar Modal. (2006). Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik. Jakarta:

Departemen Keuangan Republik Indonesia.

Budi, S., Arifati, R., & Oemar, A. (2015). Faktor-faktor yang mempengaruhi perusahaan berpindah Kantor Akuntan Publik pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013. Jurnal Ilmiah Mahasiswa S1Akuntansi Universitas

Pandanaran ISSN: 2442-4056, 1(1).

Chow, C., & Rice, S. (1982). Qualified audit opinions and auditor switching. The Accounting Review, 5(2), 326-335.

Davidson, W., Jiraporn, P., & DaDalt, P. (2006). Causes and consequences of audit shopping: An analysis of auditor opinion, earnings management, and auditor changes. Quarterly Journal of Business

and Economics, 45(1/2), 69-87.

Dwijayanti, P. (2010). Penyebab, dampak, dan prediksi dari financial distress serta solusi untuk mengatasi financial distress. Jurnal

Akuntansi Kontemporer, 2(2), 191-205.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS 21 Update PLS Regresi. Semarang: Universitas Diponegoro.

Hartwell, C., Lightle, S., & Moreland, K. (2001). The client acceptance decision: Is the third time charm or is it three strikes and you’re out. Ohio CPA Journal, 60(4), 31-35.

Ikatan Akuntan Indonesia. (2015). Pernyataan Standar Akuntansi

Keuangan. Jakarta: Ikatan Akuntan Indonesia.

Institut Akuntan Publik Indonesia. (2013). Modifikasi terhadap Opini

dalam Laporan Auditor Independen. Jakarta: Institut Akuntan

Publik Indonesia.

Institut Akuntan Publik Indonesia. (2013). Perumusan Suatu Opini dan

Pelaporan atas Laporan Keuangan. Jakarta: Institut Akuntan

19

Iskandar, T, & Wafa, S. (1993). Incidence of qualified opinions and the effects on auditor switching: An empirical study in Malaysia. Jurnal

Pengurusan, 12, 53-63.

Jensen, M., & Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of

Financial Economics 3, 305-360.

Juliantari, N., & Rasmini, N. (2013). Auditor switching dan faktor-faktor yang mempengaruhinya. E-Jurnal Akuntansi Universitas Udayana,

3(3), 231-246.

Kawijaya, N., & Juniarti. (2002). Faktor-faktor yang mendorong perpindahan auditor (auditor switch) pada perusahaan-perusahaan di Surabaya dan Sidoarjo. Jurnal Akuntansi &

Keuangan, 4(2), 93-105.

KMK Nomor 423 Tahun 2002 (2002). Keputusan Menteri Keuangan No.

423 Tahun 2002 tentang Jasa Akuntan Publik. Jakarta: Menteri

Keuangan.

Mahantara, A. (2013). Faktor-faktor yang mempengaruhi pergantian Kantor Akuntan Publik pada perusahaan yang terdaftar di Bursa Efek Indonesia. E-Jurnal Ekonomi dan Bisnis Universitas Udayana,

02(10), 724-736.

Messier, W., Eilifsen, A., Glover, S., & Prawitt, D. (2010). Auditing &

Assurance Services (2nd International ed.). London: McGraw-Hill.

Nabila. (2011). Faktor-faktor yang mempengaruhi Auditor Switching. Naskah Publikasi. Universitas Diponegoro, Yogyakarta.

Nasser, A., Wahid, E., Nazri, S., & Hudaib, M. (2006). Auditor-client relationship: The case of audit tenure and auditor switching in Malaysia. Managerial Auditing Journal, 21(7), 724-737.

Pawitri, N., & Yadnyana, K. (2015). Pengaruh audit delay, opini audit, reputasi auditor, dan pergantian manajemen pada voluntary auditor switching. E-Jurnal Akuntansi Universitas Udayana, 10(1), 214-228.

Petronila, T. (2007). Analisis skala perusahaan, profitabilitas, opini audit, pos luar biasa, dan umur perusahaan atas audit delay.

Akuntabilitas, 6(2), 144-156.

PMK Nomor 17 Tahun 2008 (2008). Peraturan Menteri Keuangan No. 17

Tahun 2008 tentang Jasa Akuntan Publik. Jakarta: Menteri

Keuangan.

PP Nomor 20 Tahun 2015 (2015). Peraturan Pemerintah Republik

Indonesia No. 20 Tahun 2015 tentang Praktik Akuntan Publik.

Jakarta: Departemen Keuangan.

Pradipta, R., & Septiani, A. (2014). Faktor-faktor yang mempengaruhi perusahaan manufaktur terdaftar di BEI melakukan pergantian auditor secara voluntary. Diponegoro Journal of Accounting, 3(3), 1-10.

20

Prastiwi, A., & Wilsya, F. (2009). Faktor-faktor yang mempengaruhi pergantian auditor: Studi empiris perusahaan publik di Indonesia.

Jurnal Dinamika Akuntansi, 1(1), 62-75.

Prastyaningrum, D. (2014). Faktor-faktor yang mempengaruhi

perusahaan melakukan auditor switching. Naskah Publikasi.

Universitas Muhammadiyah, Surakarta.

Pratini, I. & Astika, I. (2013). Fenomena pergantian auditor di bursa efek Indonesia. E-Jurnal Akuntansi Universitas Udayana, 5(2), 470-482. Pratitis, Y. (2012). Auditor switching: Analisis berdasar ukuran KAP,

ukuran klien, dan financial distress. Accounting Analysis Journal,

1(1), 27-32.

Purnamasari, C. (2012). Analisis faktor-faktor yang mempengaruhi audit

delay pada perusahaan LQ 45 yang terdaftar di bursa efek Indonesia. Naskah Publikasi. Universitas Gunadarma, Yogyakarta.

Puspitasari, E., & Sari, A. (2012). Pengaruh karakteristik perusahaan terhadap lamanya waktu penyelesaian audit (audit delay) pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia.

Jurnal Akuntansi & Auditing, 9(1), 31-42.

Rachmawati, S. (2008). Pengaruh faktor internal dan eksternal perusahaan terhadap audit delay dan timeliness. Jurnal Akuntansi

dan Keuangan, 10(1), 1-10.

Schwartz, K., & Menon, K. (1985). Auditor switches by failing firms. The

Accounting Review, 60(2), 248-261.

Sinarwati, N. (2010). Mengapa perusahaan manufaktur yang terdaftar di BEI melakukan pergantian kantor akuntan publik. Simposium

Nasional Akuntansi XIII Purwokerto 2010, 1-20.

Trisnawati, E., & Wijaya, H. (2009). Analisis faktor-faktor yang mempengaruhi perusahaan berpindah kantor akuntan publik pada perusahaan yang listing di BEI pada tahun 2005-2007. Jurnal

Akuntansi, 9(3), 221-240.

Turner, L., Williams, J., & Weirich, T. (2005). An inside look at auditor changes. The CPA Journal, 12-21.

Wahyuningsih, N. & Suryanawa, I. (2010). Analisis pengaruh opini audit going concern dan pergantian manajemen pada auditor switching.