43 A. Kontrak Kerja Konstruksi PT. X

1. Prosedur Kontrak Kerja

Prosedur di dalam suatu proyek secara garis besar mempunyai beberapa tahapan yaitu sebagai berikut:

a. Proses Perkenalan / Prakualifikasi

Di dalam proses perkenalan ini perusahaan mengisi formulir kualifikasi yang disediakan oleh pemberi kerja. Formulir ini diisi secara lengkap dan diserahkan kepada pemberi kerja yang telah ditandatangani oleh direktur.

b. Proses Tender

Apabila pemberi kerja menganggap perusahaan mampu untuk mengerjakan proyek tersebut maka perusahaan akan diberi undangan untuk menghadiri acara tender.

c. Memenangkan Tender

Apabila perusahaan telah berhasil memenangkan tender maka pemberi kerja atau owner akan menerbitkan SPK ( Surat Perintah Kerja ) untuk melaksanakan kegiatan awal proyek.

Setelah SPK terbit disusunlah kontrak kerja antara pemberi kerja dengan kontraktor. Kontrak kerja ini berfungsi untuk mengatur hak dan kewajiban antara pemberi kerja dan kontraktor. e. Pelaksanaan Proyek

Proses selanjutnya setelah penandatangan kontrak kerja antara kedua belah pihak maka kegiatan dapat dilaksanakan. Dokumen – Dokumen yang terkait adalah sebagai berikut :

2. Rencana Anggaran Proyek

Rencana ini dibuat untuk mendapatkan kepastian berupa anggaran biaya yang harus dikeluarkan untuk menyelesaikan proyek.

a. Laporan Prestasi Proyek.

Laporan ini dibuat oleh manajer proyek dilampiri berita acara lapangan.

b. Berita Acara Lapangan

Berita acara lapangan ini adalah laporan mengenai prestasi fisik penyelesaian yang ditanda tangani oleh pengawas lapangan (mewakili pemberi kerja) dan manajer proyek (mewakili kontraktor) guna memperkuat keabsahan prestasi fisik tersebut. c. Bukti – Bukti Tagihan

Bukti Tagihan ini yang nantinya akan digunakan sebagai lampiran untuk membuat tagihan kepada pemberi kerja.

Bukti penerimaan termyn menunjukkan bahwa pemberi kerja telah melakukan pembayaran kepada kontraktor.

3. Perjanjian Kontrak Kerja

Surat perjanjian kerja ini ditandatangani tanggal 16 Mei 2014 antara PT. Z dengan PT. X yang memuat 22 pasal. Poin – poin yang penting dari pasal tersebut adalah sebagai berikut :

a. Pasal 2 yaitu mengatur tentang ruang lingkup pekerjaan yang dilakukan kontraktor meliputi beberapa ayat :

1) Pekerjaan yang harus dilaksanakan dan diselesaikan oleh kontraktor dalam perjanjian ini adalah pelaksanaan pekerjaan pembangunan Gedung Pusdiklat RSIJP seperti persiapan, pondasi, sloof, beton bertulang, dinding/railig/partisi, keramik lantai, keramik dinding, plafon, pengecatan, kusen, instalasi, genset, tata udara, elevator, jaringan dan termasuk pengadaan material bantu sesuai dengan kebutuhan di lapangan.

2) Pekerjaan yang tersebut pada ayat 1 pasal ini harus dilaksanakan dan diselesaikan sendiri oleh kontraktor kecuali untuk pekerjaan – pekerjaan tertentu dapat dilaksanakan oleh pihak lain setelah mendapat persetujuan tertulis terlebih dahulu dari pemberi kerja.

3) Dalam melaksanakan dan menyelesaikan pekerjaan sebagaimana dimaksud pada ayat 1 pasal ini kontraktor harus berpedoman pada Bill of Quantity, Spesifikasi Teknis, Gambar

Teknis dan persyaratan / ketentuan lainnya yang ditetapkan dalam perjanjian.

4) Lingkup pekerjaan antara lain meliputi : a) Persiapan pelaksanaan meliputi :

1. Melakukan rapat koordinasi dengan konsultan perencana untuk mendapatkan BQ dan gambar.

2. Mengajukan rencana perkiraan biaya sesuai dengan unit rate yang telah disepakati.

3. Mengumpulkan data dan informasi lapangan yang berkaitan dengan kondisi ruangan, bangunan dan lingkungan.

4. Berkoordinasi dengan konsultan berkaitan dengan area di lokasi.

5. Melaksanakan pekerjaan marking lapangan sesuai dengan gambar yang telah diberikan oleh konsultan perencana. 6. Koordinasi dengan pengelola gedung setempat mengenai

peraturan – peraturan gedung khususnya untuk keperluan perijinan.

7. Mengajukan contoh – contoh material sesuai dengan spesifikasi untuk persetujuan sebelum pelaksanaan.

b) Pelaksanaan dilokasi meliputi :

1. Utility sementara, pembersihan harian, pembuangan

diingat bahwa pembersihan harian harus dilakukan pada kondisi pelayanan kerja sebagaimana biasanya.

2. Kontraktor pelaksana harus menyediakan super visi secara full time setiap saat dan disetiap lokasi yang direnovasi. 3. Menyediakan scaffolding dan akses peralatan yang

diperlukan selama konstruksi untuk melaksanakan pekerjaan.

4. Mengijinkan housekeeping dan melakukan pembersihan harian untuk memastikan area pekerjaan bersih dan rapih. 5. Menyiapkan metode kerja, gambar kerja dan detail

pentahapan pelaksanaannya.

6. Menyampaikan semua contoh material dan informasi teknik sebelum pelaksanaan pekerjaan untuk diperiksa oleh konsultan management.

7. Mengijinkan untuk commisioning dan testing yang disebutkan di spesifikasi dan detail.

8. Menyediakan semua sumber yang penting yang dibutuhkan untuk menjaga jadwal kerja yang telah disetujui oleh konsultan management.

9. Menyediakan manual operasional dan perawatan termasuk gambar as built dan garansi yang berlaku dalam basis progresif untuk keseluruhan jadwal kerja yang telah disetujui oleh konsultan management

10.Dalam hubungannya dengan penggunaan material dalam proyek ini kontraktor harus mengikuti kepada rekomendasi pabrik dan supplier sesuai dengan peraturan dan standard gedung. Apabila ada konflik antara spesifikasi dan rekomendasi pabrik dengan supplier maka yang harus didahulukan.

11. Keselamatan mobil, pejalan kaki dan property lainnya selama konstruksi.

c) Jadwal dan pelaporan meliputi :

1. Mengajukan jadwal proyek sebagai acuan pelaksanaan. 2. Mengajukan progress pekerjaan secara berkala (mingguan) 3. Menginformasikan permasalahan di lapangan khususnya

yang berkaitan dengan jadwal keseluruhan.

b. Pasal 5 yaitu yang mengatur jangka waktu pelaksanaan yaitu yang meliputi beberapa ayat

1) Jangka waktu ditetapkan terhitung sejak 16 Mei 2014-11 Maret 2015.

2) Penyerahan penyelesaian fisik pekerjaan yang dimaksud ini melalui Berita Acara Pemeriksaan Pekerjaan (BAPP) yang dituangkan ke dalam Berita Acara Serah Terima (BAST) Awal atau Provisional Hand Over apabila telah memenuhi persyaratan yang ditetapkan dalam perjanjian.

3) Masa pemeliharaan pekerjaan yang telah diselesaikan oleh kontraktor adalah 90 hari terhitung mulai tanggal yang ditetapkan dalam BAST tersebut.

4) BAST akhir dilakukan oleh para pihak apabila masa pemeliharaan pekerjaan berakhir dan telah memenuhi persyaratan yang ditetapkan dalam perjanjian.

c. Pasal 6 yaitu mengatur mengenai harga satuan dalam penyelesaian satu pekerjaan yaitu :

1) Harga satuan adalah unit rate (belum termasuk PPN 10%) yang bersifat tetap dan pasti selama jangka waktu perjanjian yang ditetapkan dalam perjanjian.

2) Nilai perjanjian ini adalah senilai Rp. 32.659.745.000,- (tiga puluh dua milyar enam ratus lima puluh Sembilan juta tujuh ratus empat puluh lima ribu rupiah). Termasuk jasa pemborong dan PPN 10% yang menjadi beban pemberi kerja.

3) Nilai pekerjaan adalah harga satuan dikalikan volume realisasi pekerjaan termasuk jasa pemborong dan PPN 10% yang menjadi beban pemberi kerja.

4) Harga tersebut merupakan Lumpsum Fix Price

d. Pasal 8 yaitu mengatur prosedur penagihan dan pembayaran yaitu sebagai berikut :

1) Setiap penagihan pembayaran sehubungan dengan kemajuan pelaksanaan pekerjaan, kontraktor wajib menyampaikan surat tagihan.

2) Setiap penagihan pembayaran yang dilakukan oleh kontraktor dilakukan dalam mata uang rupiah, dengan melampirkan kelengkapan dokumen :

a) Kuitansi dalam rangkap 3 (tiga). b) Faktur Pajak.

c) Fotokopi Perjanjian.

d) BAST yang telah ditandatangani para pihak. e) Fotocopy warkat jaminan pelaksanaan.

f) Sertifikasi dan Lembaga Pengembangan Jasa Konstruksi (LPJK).

3) Pemberi kerja akan melakukan pembayaran kepada kontraktor atas prestasi penyelesaian pekerjaan adapun pembayaran per termin dilakukan 10 (sepuluh) tahap dengan ketentuan dan syarat sebagai berikut :

a) Pembayaran Pertama (Termin 1) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan mencapai 25% (dua puluh lima persen) dari nilai total keseluruhan Pekerjaan.

b) Pembayaran Kedua (Termin 2) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan

mencapai 35% (tiga puluh lima persen) dari nilai total keseluruhan Pekerjaan.

c) Pembayaran Ketiga (Termin 3) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan mencapai 45% (empat puluh lima persen) dari nilai total keseluruhan Pekerjaan.

d) Pembayaran Keempat (Termin 4) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan mencapai 55% (lima puluh lima persen) dari nilai total keseluruhan Pekerjaan.

e) Pembayaran Kelima (Termin 5) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan mencapai 65% (enam puluh lima persen) dari nilai total keseluruhan Pekerjaan.

f) Pembayaran Keenam (Termin 6) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan mencapai 75% (tujuh puluh lima persen) dari nilai total keseluruhan Pekerjaan.

g) Pembayaran Ketujuh (Termin 7) sebesar 10% (sepuluh persen) dari nilai Pekerjaan, dibayar setelah pekerjaan mencapai 85% (delapan puluh lima persen) dari nilai total keseluruhan Pekerjaan.

h) Pembayaran Kedelapan (Termin 8) sebesar 25% (dua puluh lima persen) dari nilai Pekerjaan, dibayar setelah pekerjaan selesai 100% (seratus persen).

i) Pembayaran Retensi (Pelunasan) sebesar 5% (lima persen) dari nilai pekerjaan dibayarkan setelah masa pemeliharaan berakhir dan BAST ditandatangani oleh para pihak.

B. Penerapan Metode Akuntansi Pengakuan Pendapatan PT. X

Proyek-proyek yang dilaksanakan PT. X termasuk proyek jangka panjang, yaitu kontrak proyek yang melebihi jangka waktu 1 bulan sedangkan untuk proyek dengan jangka waktu pelaksanaan melebihi 1 tahun disebut sebagai proyek Multi Years.

Perlakuan akuntansi pada pendapatan PT. X didasarkan dengan penerimaan per termin dimana setiap termin dapat ditagih bila progress dalam persentase penyelesaian pekerjaan di lapangan sudah sesuai dengan ketentuan persentase progress per termin pada Surat Perintah Kerja (SPK). Penetapan persentase penyelesaian dilapangan dilakukan oleh Kepala Pelaksana Sipil. Persentase bobot fisik yang telah diselesaikan, kemudian dicatat dalam Laporan Kemajuan Pekerjaan yang dibuat oleh unit pelaksana. Laporan ini berisi informasi mengenai volume, yaitu bobot prestasi yang telah diselesaikan yang berguna sebagai alat untuk mengukur kemajuan fisik proyek yang dikerjakan oleh bagian yang bertanggung jawab atas pelaksanaan proyek tersebut, yang pada dasarnya merupakan laporan prestasi yang dibuat berdasarkan perhitungan intern perusahaan

dan diketahui oleh pengawas lapangan atau konsultan. Setiap bulan laporan ini diikhtisarkan menjadi Laporan Ikhtisar Bobot Prestasi Karya untuk periode atau bulan yang bersangkutan.

Berikut adalah progress yang diakui setiap bulan dari studi kasus proyek PT. Z yang disajikan dalam jutaan rupiah:

Pada bulan Mei 2014 telah disepakati dengan PT. Z dengan kontrak perjanjian pemborongan pekerjaan pembangunan Gedung PUSDIKLAT RSIJ, nilai kontrak sebesar Rp. 32.659.745.000 (sudah termasuk PPN 10%). Berikut TABEL 4.1 Rekapitulasi Rencana Anggaran Biaya Pelaksanaan (RABP).

TABEL 4.1

REKAPITULASI RENCANA ANGGARAN BIAYA PELAKSANAAN (RABP)

PROYEK : PEKERJAAN PEMBANGUNAN GEDUNG

PUSDIKLAT RSIJ CEMPAKA PUTIH

LOKASI : CEMPAKA PUTIH TENGAH VI NO 4

WAKTU PELAKSANAAN : 300 ( TIGA RATUS ) HARI KALENDER NO.SPK / TANGGAL : 57/SK/X/5/2014, 09 MEI 2014

NILAI KONTRAK : Rp. 32.659.745.000.- (Incl. PPN 10%) PEMILIK PROYEK : PT. Z

NO. URAIAN JUMLAH

(Rp.) PERSENTASE KET. NILAI KONTRAK PPN 10% DPP NET SALES 32,659,745,000.00 2,969,067,727.00 29,690,677,273.00 29,690,677,273.00 100.00 RAP 21,000,000,000.00 OVERHEAD KANTOR a. Biaya Operasional b. Biaya Penagihan 387,600,000.00 7,950,000.00 TOTAL RABP 21,395,550,000.00

Estimasi Profit sebelum PPh 3% 8,295,127,273.00

PPh 3% 890,720,318.20

Estimasi Profit setelah PPh 7,404,406,955.00 24.9 Sumber : Lembar RABP PT. X

Pada Mei 2014 tahap penyelesaian lapangan yang diakui adalah sebesar 0,00% karena aktivitas pembangunan baru mencapai tahap perjanjian dan administrasi. Pada bulan Juni 2014 tahap penyelesaian yang diakui dilapangan menurut PT. X adalah sebesar 10,228% sehingga belum

bisa melakukan penagihan termin atas pendapatan proyek. Pada bulan Juli 2014 tahap penyelesaian yang diakui dilapangan menurut konsultan pengawas pembangunan adalah sebesar 26,32% sesuai dengan perjanjian didalam kontrak, ketika progress lapangan telah mencapai 25% maka PT. X berhak melakukan penagihan kepada PT. Z. Berikut rincian pembayaran setiap termin yang dibayar oleh PT. Z selaku pemilik pekerjaan kepada PT. X didasarkan pada presentase penyelesaian pekerjaan dilapangan.

TABEL 4.2

TERMIN PEMBAYARAN PEKERJAAN OLEH PT. Z KEPADA PT. X

Termin Tanggal Persentase Progress Pembayaran I (05/07/2014) 10% 25% 3,265,974,500.00 II (07/08/2014) 10% 35% 3,265,974,500.00 III (12/09/2014) 10% 45% 3,265,974,500.00 IV (28/10/2014) 10% 55% 3,265,974,500.00 V (05/11/2014) 10% 65% 3,265,974,500.00 VI (11/12/2014) 10% 75% 3,265,974,500.00 VII (24/01/2015) 10% 85% 3,265,974,500.00 VIII (29/03/2015) 25% 100% 8,164,936,250.00 Retensi (17/07/2015) 5% 100% (masa pemelihar aan) 1,632,987,250.00

Sumber : Data yang telah diolah

Pada tabel 4.2, dapat dilihat nilai pembayaran pembayaran sudah termasuk PPN 10% dan PPh 3% dari Nilai Perolehan Pekerjaan yang disepakati. Dalam kontrak kerja konstruksi antara PT. Z dengan PT. X Pajak Penghasilan (PPh) yang sudah termasuk dalam nilai pekerjaan, sesuai ketentuan yang berlaku akan dipotong langsung dari pembayaran

dan disetorkan langsung ke Kantor Pelayanan Pajak atau Kantor Kas Negara oleh pemberi kerja. Pajak Pertambahan Nilai (PPN) sebesar 10% yang sudah termasuk dalam nilai pekerjaan akan dibayarkan oleh pemberi kerja kepada kontraktor dan disetorkan kepada Kantor Pelayanan Pajak atas Kas Negara oleh Kontraktor. Sehingga berdasarkan ketentuan tersebut pendapatan yang diakui oleh perusahaan atas pekerjaan pembangunan PUSDIKLAT RSIJ adalah sebagai berikut :

TABEL 4.3

PENDAPATAN YANG DIAKUI OLEH PT. X

Termin Tanggal Persentase Progress Pendapatan I 30 Jul 2014 10% 25% 2,879,995,695 II 30 Ags 2014 10% 35% 2,879,995,695 III 30 Sept 2014 10% 45% 2,879,995,695 IV 30 Okt 2014 10% 55% 2,879,995,695 V 30 Nov 2014 10% 65% 2,879,995,695 VI 30 Des 2014 10% 75% 2,879,995,695 VII 30 Jan 2015 10% 85% 2,879,995,695 VIII 30 Mar 2015 25% 100% 7,199,989,239 Retensi 30 Jun 2015 5% 100% (masa pemelih araan) 1,439,997,848

Sumber : Data yang telah diolah

Dalam pelaksanaan pekerjaan Pembangunan Gedung PUSDIKLAT RSIJ CEMPAKA PUTIH, PT. X secara keseluruhan mengeluarkan biaya sebesar Rp. 23.006.304.150. Rincian biaya yang dikeluarkan oleh PT. X selama pelaksaanaan pekerjaan adalah sebagai berikut :

TABEL 4.4

PERHITUNGAN BIAYA PROYEK OLEH PT. X Rincian Biaya Tahun 2014 2015 RAP 15,806,076,949 5,268,692,316 Operasional 665,722,944 600,057,550 Administrasi 103,006,905 57,539,765 Upah 340,808,391 164,399,329 Total Biaya 16,915,615,189 6,090,688,961 Sumber : Data yang telah diolah

C. Pengakuan Pendapatan Menurut PSAK No. 34

Mengacu pada PSAK No. 34 bahwa jika hasil kontrak konstruksi dapat diestimasi secara andal, maka pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi diakui masing-masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal akhir periode pelaporan. Ada 3 kunci utama yang perlu dipahami dari pernyataan standar ini, yaitu:

a. Pendapatan dan biaya kontrak konstruksi dapat diakui jika hasil kontrak dapat diestimasi secara andal.

Andal disini artinya pasti. bicara kata pasti untuk urusan bisnis patokannya cuma satu, yaitu: legalitas artinya sepanjang dalam kontrak telah disebutkan berapa nilai kontraknya, apa hak dan

kewajiban beserta syarat-syarat pembayaran dengan jelas, dan kontraknya dituangkan ke dalam perjanjian yang sifatnya mengikat secara hukum, maka itu artinya sudah memenuhi syarat dapat diestimasi secara andal.

b. Pengakuan pendapatan dan biaya kontrak konstruksi memperhatikan tahap penyelesaian aktivitas (sesuai kontrak) dan c. Jika diperkirakan biaya aktivitas konstruksi diperkirakan lebih

tinggi dari hasilnya, maka segera diakui sebagai biaya (atau beban).

Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima atau akan diterima. Pengukuran pendapatan dipengaruhi oleh beragam ketidakpastian yang bergantung pada hasil dari peristiwa di masa depan.

Estimasi sering kali perlu untuk direvisi sesuai dengan realisasi dan hilangnya ketidakpastian. Oleh karena itu, jumlah pendapatan kontrak dapat meningkat atau menurun dari suatu period ke periode berikutnya. Misalnya:

1) Kontraktor dan pelanggan mungkin menyetujui penyimpangan atau klaim yang meningkatkan atau menurunkan pendapatan kontrak pada periode setelah periode yang disetujui pada kontrak awal

2) Jumlah pendapatan yang disetujui dalam kontrak harga tetap dapat meningkat karena ketentuan-ketentuan kenaikan biaya

3) Jumlah pendapatan kontrak dapat menurun karena denda yang timbul akibat keterlambatan kontraktor dalam penyelesaian kontrak tersebut

4) Jika dalam kontrak harga tetap terdapat harga tetap per unit output, pendapatan kontrak meningkat jika jumlah unit meningkat

Berikut Persentase Penyelesaian Menurut PSAK No 34 adalah sebagai berikut dengan asumsi besar progress yang diakui setiap termin dari kasus proyek PT. Z berdasarkan pada PSAK 34 yang disajikan dalam jutaan rupiah.

Pada bulan Mei 2014 telah disepakati kontrak dengan nilai kontrak sebesar Rp. 32.659.745.000 dengan nilai perolehan setelah dikurangi PPN 10% dari nilai kontrak adalah sebesar Rp. 29.690.677.273.

TABEL 4. 5

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Mei 2014

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29,690.68

Penambahan/Pengurangan Kontrak -

PPh 3% 890.72

Total Pendapatan Kontrak 28,799,18

Jumlah Selesai -

Biaya Kontrak yang Terjadi Saat Ini -

Biaya Kontrak Untuk Menyelesaikan -

Total Estimasi Biaya Kontrak -

Estimasi Laba -

Tahap Penyelesaian 0%

Sumber: Data sekunder yang diolah

Pada penagihan Termin Ke I tahap penyelesaian berdasarkan asumsi metode cost to cost baru mencapai 27.93%. Metode cost to cost menggunakan perhitungan estimasi biaya untuk menentukan progress, perhitungannya adalah sebagai berikut:

Persentase Penyelesaian :

Rp. 5.976.734.744/21.395.550.000 x 100% = 27.93% , maka Pendapatan yang diakui adalah

TABEL 4.6

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin I

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29,690.68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 8,045.12

Biaya Kontrak yang Terjadi Saat Ini 5,977 Biaya Kontrak Untuk Menyelesaikan 15,418.82

Total Estimasi Biaya Kontrak 21,395.55

Estimasi Laba 22,4

Tahap Penyelesaian 27,93%

Untuk pengakuan pendapatan termin II tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 40.98%

TABEL 4.7

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin II

Jumlah Semua Pendapatan yang disetujui dalam Kontrak 29.690,68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 11,803.10

Biaya Kontrak yang Terjadi Saat Ini 8,769

Biaya Kontrak Untuk Menyelesaikan 12,627.00

Total Estimasi Biaya Kontrak 21,395.55

Estimasi Laba 22,4

Tahap Penyelesaian 40.98%

Sumber: Data yang telah diolah

Pada saat penagihan pembayaran untuk Termin III, PT. X melakukan evaluasi atas estimasi biaya yang diperlukan untuk menyelesaikan pekerjaan. Ternyata ada salah hitung satuan harga pada Rencana Anggaran Proyek. PT. X menghitung total pengeluaran untuk menyelesaikan pekerjaan yang semula Rp. 21.395.550.000,00 berubah menjadi 23.006.304.150,00. Pada Termin III PT. X mengakui pendapatan sesuai tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 44.81%

TABEL 4.8

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin III

Jumlah Semua Pendapatan yang disetujui dalam Kontrak 29.690,68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 12,905.55

Biaya Kontrak yang Terjadi Saat Ini 10,309

Biaya Kontrak Untuk Menyelesaikan 12,696.95

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 44,81%

Sumber: Data yang telah diolah

Pada pengakuan pendapatan Termin IV tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 58.83%

TABEL 4.9

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin IV

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29.690,68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Biaya Kontrak yang Terjadi Saat Ini 13,535 Biaya Kontrak Untuk Menyelesaikan 9,471.70

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 58,83%

Sumber: Data yang telah diolah

Pada pengakuan pendapatan Termin V tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 68.05%

TABEL 4.10

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin V

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29.690,68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 19,597.79

Biaya Kontrak yang Terjadi Saat Ini 15,655

Biaya Kontrak Untuk Menyelesaikan 7,350.97

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 68.05%

Pada pengakuan pendapatan Termin VI tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 73.53%

TABEL 4.11

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin VI

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29,690.68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 21,175.46

Biaya Kontrak yang Terjadi Saat Ini 16,916

Biaya Kontrak Untuk Menyelesaikan 6,090.69

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 73,53%

Sumber: Data yang telah diolah

Pada pengakuan pendapatan Termin VII tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 88.07%

TABEL 4.12

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin VII

Jumlah Semua Pendapatan yang disetujui dalam Kontrak 29.690,68

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 25,362.97

Biaya Kontrak yang Terjadi Saat Ini 20,261

Biaya Kontrak Untuk Menyelesaikan 2,745.57

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 88,07%

Sumber: Data yang telah diolah

Pada pengakuan pendapatan Termin VIII tahap penyelesaian berdasarkan asumsi metode cost to cost adalah 98,34%

TABEL 4.13

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Termin VIII

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29.690,68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 28,322.73

Biaya Kontrak yang Terjadi Saat Ini 22,632

Biaya Kontrak Untuk Menyelesaikan 382.82

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 98,34%

Pada saat pengakuan pendapatan dari Retensi semua tahap pekerjaan proyek telah diselesaikan 100% dan masa pemeliharaan sudah selesai maka PT. X mengakui pendapatan sebesar :

TABEL 4.14

Persentase Penyelesaian Metode Cost to cost (Dalam Jutaan Rupiah)

Retensi

Jumlah Semua Pendapatan yang disetujui dalam Kontrak

29.690,68

Penambahan/Pengurangan Kontrak -

Total Pendapatan Kontrak 28,799.96

Jumlah Selesai 28,322.73

Biaya Kontrak yang Terjadi Saat Ini 23,006

Biaya Kontrak Untuk Menyelesaikan 0

Total Estimasi Biaya Kontrak 23,006.30

Estimasi Laba 19.51%

Tahap Penyelesaian 100%

Sumber: Data yang telah diolah

Berdasarkan rincian perhitungan di atas, dapat disimpulkan pendapatan yang diakui menurut PSAK No. 34 sebagai berikut :

TABEL 4.15

PENDAPATAN YANG DIAKUI MENURUT PSAK No. 34 Termin Tanggal Persentase

Penyelesaian Pendapatan I 30 Jul 2014 27.93% 8,045,117,015.75 II 30 Ags 2014 40.98% 3,757,984,818.04 III 30 Sept 2014 44.81% 1,102,446,877.23 IV 30 Okt 2014 58.83% 4,037,465,965.49 V 30 Nov 2014 68.05% 2,654,780,032.09 VI 30 Des 2014 73.53% 1,577,661,641.98 VII 30 Jan 2015 88.07% 4,187,513,741.23 VIII 30 Mar 2015 98.34% 2,957,755,579.26 Retensi 30 Jun 2015 100% 479,231,283.73 Sumber: Data yang telah diolah

D. Hasil Analisis Pengakuan Pendapatan

1. Perbandingan Pengakuan Pendapatan PT. X dan PSAK No. 34 Berdasarkan perbandingan tahap penyelesaian PT. X dengan PSAK 34 sebagai berikut :

TABEL 4.16

PERBANDINGAN PERSENTASE PENDAPATAN PT. X DAN PSAK No.34

Termin PT. X PSAK No. 34

I 25% 27.93% II 35% 40.98% III 45% 44.81% IV 55% 58.83% V 65% 68.05% VI 75% 73.53% VII 85% 88.07% VIII 95% 98.34% Retensi 100% 100%

TABEL 4.17

PERBEDAAN PENCATATAN PENDAPATAN ANTARA PT. X DENGAN PSAK NO. 34 Tahun Perusahaan (Rp.) PSAK No.34 (Rp.) Selisih (Rp.) 2014 Pendapatan 17,279,974,173 21,175,456,350.59 (3,895,482,177.89) 2015 Pendapatan 11,519,982,782 7,624,500,604.22 3,895,482,177.59 Sumber : Data yang telah diolah

Dari tabel diatas serta perhitungan-perhitungan yang telah dilakukan sebelumnya, diketahui bahwa pengakuan pendapatan pada tahun 2014 yang diakui perusahaan lebih kecil sebesar Rp. 3.895.482.177,59 dibandingkan dengan PSAK No.34 sehingga pada tahun 2015 pengakuan pendapatan menurut perusahaan menjadi lebih besar sebesar Rp. 3.895.482.177,59 dibandingkan dengan PSAK No.34. Hal tersebut dapat terjadi karena perbedaan persentase progress/kemajuan fisik yang tidak sesuai dengan permohonan proses tagihan proyek. Dimana tahap-tahap pembayaran yang telah disepakati sesuai dengan persentase termin tidak sesuai dengan progress fisik yang terjadi dilapangan sesuai perhitungan pengawas. Hal tersebut nampak pada termin I sampai dengan termin VIII dimana progress fisik telah melewati proyek awal akan tetapi proses

penagihan yang dilakukan kepada pihak pemilik tidak sesuai dengan kemajuan progress fisik di lapangan. Sehingga mengakibatkan perbedaan pendapatan yang diakui. Selain itu metode persentase yang digunakan tidak menggunakan ukuran biaya yang telah dikeluarkan selama proyek tersebut dikerjakan, sampai dengan keluarnya progress fisik pada saat tertentu. Sehingga nilai tagihan kepada owner tidak sesuai dengan matching concept principle.

Metode pengakuan pendapatan dengan pendekatan cost-to-cost melakukan pencatatan nilai pendapatan (revenue) berdasarkan perhitungan proporsi biaya kontrak yang dikeluarkan. Hal ini sesuai dengan the matching principle yang menyatakan bahwa biaya yang dikeluarkan harus diakui dalam periode yang sama dengan pendapatan sebagai satu kesatuan. Sehingga pendapatan dan laba kotor konstruksi diakui lebih tepat dalam rangka penyajian laporan keuangan yang wajar yang berguna untuk memberikan informasi lebih akurat dalam pengambilan keputusan. pendapatan dan laba yang disajikan dengan metode cost to cost lebih konservatif atau sesuai dengan proporsi biaya yang dikeluarkan dalam penyelesaian proyek tersebut. Sehingga mencerminkan luas aktivitas pekerjaan serta kinerja yang sesungguhnya atas penyelesaian proyek dalam periode bersangkutan.

2. Perbandingan Jurnal Transaksi Antara PT. X dan PSAK 34

Prinsip kesesuaian (matching principle) akuntansi menjelaskan agar setiap pengakuan biaya harus bisa dihubungankan dengan pendapatan yang timbul. Itu artinya, segala biaya (material yang dipergunakan, upah buruh yang dibayarkan, dan lain sebagainya) yang terjadi sebelum penilaian perkembangan hasil pekerjaan dilakukan, untuk sementara tidak diakui sebagai biaya, melainkan diakumulasikan ke dalam satu akun khusus yang biasa diberi nama Pekerjaan Dalam Proses (Work-In-Progress) yang nantinya akan masuk ke dalam kelompok Aktiva (asset) di Neraca. Karena jika dipaksakan masuk biaya, Laporan Laba Rugi akan terlihat aneh yang muncul hanya biaya-biaya, sementara tidak ada pendapatannya. Berikut adalah jurnal yang sesuai dengan PSAK 34 dan menurut PT. X berdasarkan sample transaksi di PT. X:

2.1 Pada Saat Pencatatan Biaya Konstruksi

Pada tanggal Juli 2014 PT. X membeli bahan bangunan seperti besi, semen, pasir dan lain sebagainya senilai Rp. 5.976.734.744,00. Berikut jurnal transaksi yang dicatat (dalam jutaan rupiah) menurut PT. X dan PSAK No. 34 :

TABEL 4.18 Jurnal

Pada Saat Pengakuan Biaya

Dalam jurnal tersebut PT. X langsung mengakui bahan bangunan sebagai biaya, tidak seperti PSAK 34 yang memasukkan biaya kedalam akun “Pekerjaan Dalam Proses”.

Menurut PT. X (dalam jutaan rupiah)

Tanggal Akun Debet Kredit

Material 5,977

Bank/Kas 5,977

Menurut PSAK No. 34

Tanggal Akun Debet Kredit

Pekerjaan Dalam Progres 5,977

2.2 Tagihan Atas Pekerjaan Kontrak TABEL 4.19

Jurnal

Pada Saat Tagihan Atas Pekerjaan Menurut PT. X

Tanggal Akun Debet Kredit

Piutang Usaha 2.880,00

Tagihan atas kemajuan

kontrak konstruksi 2.880,00 PSAK No. 34

Tanggal Akun Debet Kredit

Piutang Usaha 2.880,00

Tagihan atas kemajuan

kontrak konstruksi 2.880,00

2.3 Pada saat pengakuan pendapatan TABEL 4.20

Jurnal

Pada Saat Pengakuan Pendapatan Menurut PT. X

Tanggal Akun Debet Kredit

Kas 2.880,00

Pendapatan Kontrak 2.880,00 PSAK No. 34

Tanggal Akun Debet Kredit

Konstruksi dalam Proses 2.069

Beban Konstruksi 5.976

Metode cost to cost menggunakan perhitungan estimasi biaya untuk menentukan progress, perhitungannya adalah sebagai berikut:

Rp. 5.976.734.744/21.395.550.000 x 100% = 27.93% , maka pendapatan yang diakui adalah

27.93% x (29.690.577.273 – (29.690.577.273 x 3%)) = 8.045.117.05,75

PT. X melakukan jurnal pencatatan pengakuan pendapatan karena PT. X hanya melakukan pencatatan atau jurnal jika terjadi kegiatan keuangan saat kas atau uang telah diterima (cash basis).

3. Perbandingan Pengungkapan menurut PT. X dan PSAK No. 34 3.1 Perusahaan mengungkapkan:

Jumlah tagihan bruto kepada pemberi kerja sebagai aset; dan jumlah hutang bruto kepada pemberi kerja sebagai kewajiban. Dalam laporan yang diungkapkan oleh PT. X terdapat infomasi sebagai berikut :

a. Pendapatan kontrak

Pendapatan kontrak diungkapkan dalam laporan keuangan project sesuai dengan nilai penagihan termin untuk setiap project.

Jumlah biaya diungkapkan dalam laporan keuangan project sesuai dengan nilai yang dikeluarkan sesuai realisasi pekerjaan yang terjadi dilapangan dalam satu periode

c. Laba

Laba diungkapkan dalam laporan keuangan project dengan nilai selisih pendapatan yang diterima dikurangkan biaya yang dikeluarkan dalam 1 periode akuntansi

3.2 Menurut PSAK No.34 perusahaan harus mengungkapkan: a. Jumlah pendapatan kontrak yang diakui sebagai pendapatan

dalam periode berjalan sesuai dengan aturan dalam PSAK No.34;

b. Metode yang digunakan untuk menentukan pendapatan kontrak yang diakui dalam periode;

c. Metode yang digunakan untuk menentukan tahap penyelesaian kontrak Perusahaan harus mengungkapkan hal-hal berikut untuk pekerjaan dalam proses penyelesaian pada tanggal neraca:

1. Jumlah akumulasi biaya yang terjadi dan laba yang diakui (dikurangi kerugian yang diakui) sampai tanggal neraca, 2. Jumlah uang muka yang diterima; dan

Berdasarkan data tersebut, pengungkapan yang diungkapkan oleh PT. X secara garis besar belum sesuai dengan PSAK No. 34 yaitu informasi yang sangat penting yang harus diungkapkan dengan nilai yang tepat serta menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda.

Perbedaan pengungkapan pengakuan pendapatan atas kontrak jasa konstruksi menurut PT. X dan menurut PSAK No. 34 diatas akan menunjukan selisih nilai pendapatan yang harus diakui oleh perusahaan. Perbedaan nilai pengakuan mempengaruhi juga laba yang seharusnya diakui oleh perusahaan dalam akhir periode pelaporan. Berdasarkan metode penelitian dalam bentuk wawancara kepada staff perusahaan, diperoleh informasi mengapa perusahaan belum menerapkan metode yang benar untuk pengakuan pendapatan. PT. X belum menerapkan metode yang sesuai karena berbagai hal diantaranya :

a. SDM yang belum menunjang dalam ilmu akuntansi konstruksi b. Ketidaktahuan dan kerumitan aturan yang harus diterapkan dalam

perusahaan konstruksi yang berlaku umum sesuai dalam PSAK No. 34.

c. Masih kurangnya kemampuan SDM perusahaan dalam mengestimasi pendapatan dan biaya akan diakui.

E. Pengaruh Penerapan Metode Pengakuan Pendapatan terhadap Laba Kotor Perusahaan serta Menurut PSAK No. 34

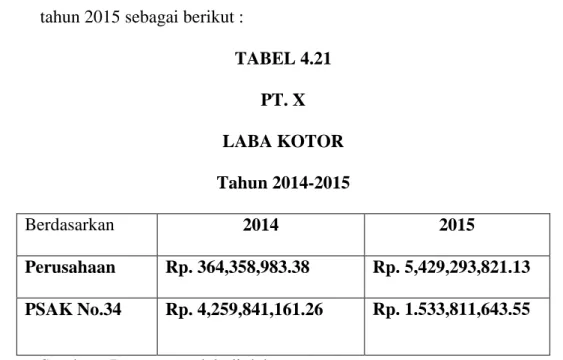

Dari perhitungan-perhitungan dan jurnal-jurnal yang telah dibahas,maka dapat diketahui laba kotor yang diakui pada tahun 2014 dan tahun 2015 sebagai berikut :

TABEL 4.21 PT. X LABA KOTOR Tahun 2014-2015 Berdasarkan 2014 2015 Perusahaan Rp. 364,358,983.38 Rp. 5,429,293,821.13 PSAK No.34 Rp. 4,259,841,161.26 Rp. 1.533,811,643.55

Sumber : Data yang telah diolah

Dari Tabel di atas, diketahui bahwa laba yang diakui oleh perusahaan pada tahun 2014 lebih kecil dibandingkan metode persentase penyelesaian kontrak menurut PSAK No. 34. Sedangkan untuk tahun 2015 laba yang diakui perusahaan lebih besar dibandingkan dengan laba yang seharusnya diakui sesuai dengan PSAK No. 34. Hal ini dikarenakan dampak dari ketidaksesuaian penggunaan metode persentase penyelesaian perusahaan dengan PSAK No. 34 yang mempengaruhi besarnya laba kotor periodik, cara perhitungan yang digunakan oleh PT. X tidak sesuai dengan ketentuan dalam PSAK No.34, karena perusahaan menagih hanya berdasarkan ketentuan termin, bukan berdasarkan progress fisik yang telah

dicapai. Sedangkan PSAK No. 34 mengharuskan penghitungan tagihan didasarkan kepada progress nyata di proyek dan pembebanan biaya didasarkan biaya yang telah dikeluarkan untuk mancapai suatu progress tertentu. Maka dalam kondisi ini cara perhitungan atas tagihan dan pembebanan biaya yang dilakukan oleh perusahaan tidak sesuai dengan matching concept principle atas PSAK No.34. Letak perbedaan inilah yang mengakibatkan nilai laba kotor yang dihasilkan perusahaan berbeda dari PSAK No. 34 pada setiap periodenya.