BAB 3

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Perusahaan

PT. Suka Sukses Sejati didirikan berdasarkan Akta Pendirian Notaris Marina Soewana No. 19 Tgl 30 November 2000, dengan Komisaris Merry Eddy, Direktur Ibnu Holdun. Bentuk badan usaha adalah Perseroan Terbatas.

Mr Billy Hartono Salim adalah pendiri perusahaan, mulai mendirikan perusahaan jasa distribusi yang kecil pada tahun 1989 dan jaringan untuk produk kosmetik dan wewangian bernama PT. Asri Karya Perdana Mandiri. Pada tahun 2001, ketika bisnis berkembang, Dia kemudian membangun pabrik sendiri bernama PT. Kosmetika Alam Pesona Mandiri (KAPM) dan mulai memproduksi produk perlengkapan mandi seperti mandi Lulur (body scrub), parfum, juga menjadi pelopor untuk keberhasilan produk Feminin Wash Sabun Sirih . Dengan jaringan luas dan distribusi pengalaman di lapangan, PT. Vitalis Indonesia juga ditetapkan sebagai distributor eksklusif.

Pada tahun 2005, dengan visi untuk memasuki pasar global saat itu PT. Vitalis Indonesia bergabung dengan perusahaan Grup Unza dan membentuk PT. Unza Vitalis Indonesia. Pada tahun 2007 Didirikan perusahaan baru milik PT. Victoria Care Indonesia (VCI) dan PT. Suka Sukses Sejati (3S) sebagai distributor eksklusif Indonesia.

PT. Suka Sukses Sejati adalah sebuah perusahaan yang bergerak di bidang penjualan, yang berlokasi di Jalan Daan Mogot km 11, Jakarta. PT. Suka Sukses Sejati menjual kosmetik, perlengkapan mandi dan perawatan kesehatan. Dengan

sekitar 500 pekerja terdiri dari Produksi, R & D dan QC didukung oleh mesin-mesin produksi terbaru dengan kapasitas produksi tinggi, pabrik bertujuan untuk memenuhi permintaan pasar dan juga sebagai batu loncatan untuk mencapai visi masa depan kita. Pada 26 April 2007 PT. Victoria Care Indonesia secara resmi mengumumkan 1,000 meter persegi pabrik baru di kota Semarang - Jawa Tengah, dengan sampai Rp 10 juta dalam total investasi. Pabrik juga menerima GMP (Good Manufacturing Process) sertifikasi dari BPOM untuk memastikan bahwa setiap produk kami yang diproduksi dan diproses sesuai dengan standar internasional.

Lokasi PT. Suka Sukses Sejati adalah di Jl. Daan Mogot KM II Jakarta 11710, Jakarta – barat, Indonesia. Akta pendirian perusahaan adalah atas nama direktur utama PT. Suka Sukses Sejati dengan NPWP : 02.040.414.1-038.000 dan nomor tanggal PKP 27 April 2005

3.1.2 Visi Dan Misi PT. Suka Sukses Sejati • Visi

Untuk menjadi perusahaan terkemuka di bidang kosmetik, perlengkapan mandi dan perawatan kesehatan di pasar Indonesia. • Misi

Untuk memperluas dan meningkatkan kehidupan manusia dengan memberikan kualitas tertinggi dalam kosmetik, perlengkapan mandi dan produk perawatan kesehatan.

3.2 Struktur Organisasi PT Suka Sukses Sejati

Gambar 3.1 Struktur Organisasi PT. Suka Sukses Sejati Sumber : PT Suka Sukses Sejati Tahun 2007

FA Director Secretary Acc Manager Billing Staff AR Staff Accounting Staff Tax Manager Ass tax manager Tax staff Finance manager

Ass fin man -group Ass finance manager Finance staff HR manager HR spv-smg HR staff FA Sr. Manager Sales & Distr. Dir. Secretary NKAM KAM 1 KAS 1 KAM 2 KAS 2 Administration Regional Mgr West BM - JKT 2 BM - BDG BM - JKT 1 BM – MDN TJP ASM West FPM West

Fin & Acc Spv Administration Regional Mgr East Logistic Spv West BM - SMG BM - SBY BM - DPS ASM East

Fin & Acc Spv FPM East Administration Logistic Manager Logistic Supervisor Application Development Dir IT Support President Director Secretary Internal Audit 61

3.3 Uraian Pekerjaan

Tugas dari masing-masing bagian (jobs description) dalam organisasi diuraikan sebagai berikut :

1. President Director

1. Merumuskan dan menetapkan tujuan (jangka panjang dan jangka pendek), rencana, dan kebijakan umum perusahaan untuk memberikan arahan dan pedoman bagi jalannya perusahaan.

2. Membangun komitmen dalam organisasi, memimpin, mengarahkan, dan mengawasi pelaksanaan kegiatan perusahaan.

3. Mengevaluasi hasil-hasil yang telah dicapai dan mengambil keputusan penting yang mempengaruhi perkembangan atau kelangsungan hidup perusahaan.

4. Memeriksa & mengevaluasi laporan keuangan perusahaan. 2. Internal Auditor

Berada langsung dibawah President Director sehingga bertanggung jawab langsung atas laporan dan hasil kerjanya kepada President Director.

1. Merencanakan dan melakukan kegiatan pemeriksaan, pengawasan kegiatan, serta evaluasi terhadap semua kegiatan perusahaan secara keseluruhan berdasarkan kebijakan, sistem, dan prosedur yang telah ditetapkan.

2. Melaporkan hasil pemerikasaan yang telah dilakukan kepada President Director dan mengusulkan tindakan – tindakan perbaikan yang diperlukan. 3. Melaksanakan pemeriksaan atau perhitungan fisik uang, faktur, persediaan,

4. Mengecek kecermatan dan keandalan laporan perusahaan yang disajikan secara wajar dan tepat waktu.

5. Memastikan ketaatan dan pelaksanaan kebijakan dan sistem yang telah ditetapkan oleh perusahaan telah dijalankan dengan baik sehingga dapat terhindar dari penyelewengan-penyelewengan yang dapat terjadi.

3. Secretary President Director

Secretary perusahaan yang mendampingi President Director mempunyai tugas sebagai berikut:

1. Bertanggung jawab langsung kepada President director atas pekerjaannya 2. Memberikan masukan kepada President Director berkaitan dengan

operasionalisasi dan pengembangan usaha perusahaan. 3. Menyelenggarakan penyimpanan dokumen asli perusahaan.

4. Membangun jaringan kerjasama yang saling menguntungkan dengan berbagai pihak stakeholder

5. Mengupayakan kelancaran pelaksanaan agenda kerja direksi

6. Mengkomunikasikan kebijakan perusahaan dan atau pemerintah kepada pihak internal dan eksternal.

7. Menyiapkan laporan perusahaan sesuai dengan ketentuan yang berlaku. 8. Mengkoordinasi bahan-bahan laporan untuk rapat.

9. Menyiapkan laporan kegiatan sekretaris perusahaan secara benar dan tepat waktu.

4. Sales & Distribution Director.

1. Memimpin, mengarahkan, dan mengawasi pelaksanaan kegiatan penjualan dan distribusi.

2. Mengevaluasi hasil penjualan yang dicapai dan mengambil keputusan penting yang mempengaruhi perkembangan dan kelangsungan operasional penjualan dan distribusinya.

3. Memeriksa pembukuan, surat dan alat bukti lainnya dari kegiatan operasional penjualan dan distribusi.

5. Secretary Sales & Distribution Director 1. Mengetik laporan untuk director 2. Membuat agenda pertemuan 3. Mengatur rapat intern atau ekstern 4. Membuat notulen rapat

5. Melaksanakan tugas lainnya dari director 6. Regional Manager

1. Regional manager west (untuk bagian barat Indonesia) 2. Regional Manager East (untuk bagian timur Indonesia )

Tugas-tugasnya:

1. Bertanggung jawab langsung kepada director sales dan distribusi. 2. Memimpin tim penjualan dan administrasi secara regional

3. Bertanggungjawab penuh terhadap operasional cabang yang berada dibawahnya.

4. Menetapkan target penjualan dan laba pada setiap Manager Area yang berada dibawahnya.

7. BM (Branch Manager )

1. Bertanggung jawab kepada Regional.

3. Bertanggung jawab penuh terhadap operasional cabang yang dipegangnya. 4. Menetapkan target penjualan dan laba.

8. Financial & accounting Supervisor.

1. Merencanakan, memprioritaskan, menempatkan, dan mereview pekerjaan dari para staf yang menangani utang – piutang, kas atau bank, payroll, dan pemasukan/pengumpulan data lainnya.

2. Merekomendasikan dan menangani bagian accounting perusahaan. 3. Menyediakan informasi teknis keuangan.

4. Menyediakan analisis kompleks tentang transaksi – transaksi accounting. 9. Administration

1. Bertanggung jawab kepada bagian-bagian yang mengepalainya.

2. Mengatur dan mengurus hal-hal yang berhubungan dengan administrasi penjualan, seperti:

‐ Mengurus penerimaan pesanan

‐ Mencatat setiap transaksi yang dilakukan ‐ Membuat faktur dan surat pengiriman barang 3. Membuat laporan penjualan.

10. Logistic Manager

1. Bertanggung jawab kepada President director 2. Mengontrol persediaan produk yang ada digudang. 3. Memberi informasi persediaan per periode.

4. Bertanggung jawab langsung atas semua jumlah persediaan atau stock yang dibeli dan mencatat pengeluaran serta saldo terakhir semua persediaan atau stock yang ada di gudang.

5. Melakukan pengiriman barang. 6. Membuat laporan persediaan barang. 11. Logistic Supervisor

1. Mengevaluasi proses dan administrasi internal gudang.

2. Mengkoordinasi kegiatan penjualan dan transaksi keluar masuk barang. 3. Menerapkan solusi penyelesaian yang menyangkut masalah-masalah

administrasi dan operasional gudang dan logistic.

4. Membuat laporan bulanan inventori gudang dan logistic (distribusi). 5. Membuat perencanaan operasional gudang dan logistic.

12. FA Director (Financial & Accounting Director)

1. Merencanakan, merumuskan, dan menetapkan tujuan, strategi, dan kebijakan umum di divisi Finance dan Accounting yang sesuai dengan tujuan dan strategi perusahaan.

2. Mengkoordinasi dan mengawasi kegiatan pemrosesan data-data akuntansi hingga menghasilkan informasi keuangan dan analisa laporan keuangan secara akurat, menyeluruh, tepat waktu, dan sesuai dengan pernyataan Standart Akuntansi Keuangan (PSAK), peraturan pajak.

3. Mengkoordinasi dan mengawasi kegiatan keuangan meliputi penerimaan, pengeluaran uang, dan penggunaan sumber daya.

4. Mengkoordinasi dan mengawasi kegiatan pengembangan sumber daya manusia yang mencakup penerimaan dan penyeleksian karyawan, administrasi personalia, keamanan umum, dan anggaran kerumahtanggaan perusahaan.

5. Mengevaluasi hasil-hasil yang telah dicapai di bagiannya dan penyebab penyimpangan dan memastikan efektivitas tindakan koreksi yang diambil.. 13. Accounting Manager

1. Memimpin, mengkoordinasi, mengarahkan, mengawasi, dan mengevaluasi kegiatan pemrosesan data akuntansi hingga menghasilkan laporang keuangan yang sesuai dengan PSAK.

2. Menyediakan informasi keuangan yang tepat isi dan tepat waktu bagi semua tingkat management yang memerlukan sesuai dengan ketelitian yang disyaratkan.

3. Mengkoordinasi dan mengawasi staf-staf yang berada dibawahnya dalam mengumpulkan, mengolah, dan menghasilkan laporan keuangan.

4. Mengembangkan sistem analisa biaya produksi dan analisa varian yang dapat dijadikan dasar dalam peningkatan efisiensi dan efektivitas produksi. 5. Mengukur prestasi kerja fungsi-fungsi yang berada di bawahnya sesuai

dengan strategi, visi, misi perusahaan serta kebijakan manajemen. 14. Tax Manager

1. Memimpin, mengkoordinasi, mengarahkan, mengawasi, dan mengevaluasi kegiatan pemrosesan data akuntansi hingga menghasilkan laporan keuangan yang sesuai dengan PSAK.

2. Melakukan perhitungan pajak perusahaan. 3. Membuat laporan pajak yang diperlukan.

15. HR Manager

1. Mengelola, mengkoordinasi, dan menyelaraskan seluruh aktivitas yang berhubungan dengan SDM termasuk juga administrasi penggajian.

2. Memimpin dan mengawasi kegiatan perekrutan karyawan baru.

3. Pemimpin dan mengawasi pelatihan rutin terhadap karyawan dalam mengenalkan penggunaan teknologi baru yang diterapkan perusahaan.

4. Bertanggungjawab atas pengadaan pelatihan mengenai product knowledge kepada karyawan baru.

5. Mensosialisasi kebijakan baru dari perusahaan. 6. Memberhentikan karyawan yang bermasalah. 16. HR Supervisor

1. Membantu dan mendukung HR manager dalam bekerja.

2. Memastikan kerja karyawan telah sesuai dengan tugas dan tanggung jawab masing-masing.

3. Membuat laporan tentang karyawan dan administrasi personalia. 4. Mengawasi dan memastikan pelatihan karyawan telah berjalan sesuai

dengan tujuan pelatihan. 17. HR staff

1. Membantu dan mendukung HR supervisor dalam bekerja.

2. Bertanggung jawab dalam hal merekrut karyawan baru, administrasi personalia.

18. Accounting Staff

1. Bertanggung jawab untuk melaksanakan fungsi-fungsi administratif yang diberikan kepada keluarga klien perusahaan, koordinasi layanan yang disampaikan kepada klien perusahaan, dan keseluruhan bantuan administrasi dan operasi perusahaan.

2. Menjaga pembukuan dan catatan akuntansi perusahaan.

3. Membuat dan mempertahankan analisis arus kas, neraca, dan laporan laba rugi perusahaan.

4. Memelihara catatan pembukuan dan akuntansi untuk entitas perusahaan. 5. Mengkoordinasikan penagihan.

6. Membuat dan menjaga sistem pengingat untuk melacak arus kas kewajiban. 7. Membantu dalam menciptakan dan memelihara sistem penyimpanan

dokumen-dokumen perusahaan. 19. Director IT

1. Rencana dan menerapkan penambahan, penghapusan dan modifikasi utama untuk infrastruktur pendukung seluruh perusahaan dalam koordinasi dengan kepemimpinan perusahaan.

2. Mengawasi pelaksanaan keamanan jaringan.

3. Mengantisipasi kebutuhan jaringan masa depan, mengidentifikasi solusi proaktif untuk memuaskan kebutuhan.

4. Mengawasi perencanaan dan pengelolaan sistem telepon perusahaan dan seluruh perusahaan mengelola usaha upgrade.

6. Mengawasi semua yang berhubungan dengan TI, pembelian dan penggunaan anggaran; bekerja dengan Akuntansi untuk mengembangkan anggaran. 7. Memegang tanggung jawab untuk perencanaan dan penjadwalan kapasitas

negosiasi vendor yang berhubungan dengan TI.

8. Membantu perusahaan dalam hal TI, karyawan, dan sumber daya komputer. 9. Membantu perusahaan dalam hal jaringan dan merekomendasikan

produk-produk dan teknologi baru. 3.4Gambaran Sistem yang Berjalan

3.4.1 Uraian proses bisnis Perusahaan

Proses bisnis pada PT. Suka Sukses Sejati terjadi ketika barang datang dari pabrik. Barang tersebut dikirim ke tujuh cabang kantor PT. Victoria care Group. Setelah itu adanya permintaan dari pelanggan. Pelanggan dapat memesan melalui salesman yang menawarkan langsung ke toko-toko dan pelanggan juga dapat memesan langsung melalui telepon atau mengirim fax ke PT. Suka Sukses Sejati.

Bagian penjualan yang menerima purchase order dan purchase order tersebut diberikan kepada sales manager. Sales manager akan memeriksa order size, order item, discount, bonus promo, dan lain-lain pada purchase order tersebut. Jika purchase order tersebut tidak disetujui oleh sales manager maka akan dilakukan konfirmasi order. Jika purchase order tersebut disetujui maka bagian persediaan atau billing akan membuat dua rangkap surat order berupa rangkap untuk gudang menyiapkan barang dan rangkap untuk arsip.

Surat order akan diserahkan kepada sales manager lagi untuk memeriksa surat order tersebut, yang diperiksa adalah mencocokkan surat order dengan purchase order kemudian Sales Manager akan menandatangani surat order pada kolom ”diperiksa”. Jika surat order tidak disetujui oleh sales manager maka billing harus merevisi kembali surat order tersebut, jika surat order tersebut disetujui maka bagian finance manager akan memeriksa piutang pelanggan apakah faktur tersebut telah jatuh tempo sesuai dengan yang telah ditentukan, plafond, discount dan TOP. Jika piutang pelanggan tersebut telah melewati batas yang ditentukan dan hal-hal lain yang tidak sesuai maka finance manager akan mengkonfirmasi hal tersebut ke outlet, jika outlet tidak menyetujui juga maka finance manager akan mengembalikan surat order tersebut kepada sales manager, dan sales manager akan melakukan negosiasi dengan outlet, jika hasilnya tidak sepakat maka sales manager akan membatalkan surat order tersebut.

Jika piutang pelanggan yang diperiksa tidak ada masalah dan tidak melewati batas yang telah ditentukan maka bagian gudang akan membuat order pengeluaran barang (OPB), menyiapkan barang tersebut dengan mengisi OPB sesuai barang yang ada pada kolom ”dikeluarkan” dan melihat IK no.IK/SLS/003, kemudian bagian billing akan mencetak faktur penjualan tersebut untuk bagian account receivable, arsip billing, accounting dan outlet. Kemudian finance manager akan menandatangani faktur penjualan tersebut. Bagian gudang akan mengecek pengeluaran barang yang berdasarkan pada faktur penjualan, kemudian akan memuat

dan mengirim barang tersebut kepada pelanggan. Setelah pengiriman barang, bagian pengiriman akan menyerahkan faktur kepada bagian piutang untuk melakukan pencatatan piutang.

Pelanggan dapat melakukan retur barang jika barang tersebut cacat atau barang di kirim tidak sesuai dengan yang di pesan.

3.4.2 Sistem aplikasi yang digunakan

Sistem yang sedang dijalankan PT. Suka Sukses Sejati dikembangkan pada tahun 2007. Sistem ini menggunakan aplikasi Sss. Sistem yang berjalan di Windows Server 2003, languange program VB6 SP5 dan database menggunakan MS SQL 2005, dan untuk laporan yang dihasilkan menggunakan Crystal Report 9. Modul-modul yang digunakan oleh PT. Suka Sukses Sejati antara lain : 1. Modul accounting 2. Modul finance 3. Modul inventory 4. Modul master 5. Modul sales

6. Modul laporan analisa 3.4.2.1Konfigurasi komputer atau jaringan

a. Hardware

Berdasarkan wawancara yang dilakukan dengan staff dari HRD PT. Suka Sukses Sejati hardware yang digunakan adalah sebagai berikut:

1. Desktop = 49 unit 2. Server = 3 unit 3. Notebook = 18 unit 4. Printer = 31 unit 5. Scanner = 2 unit 6. Mesin fax = 2 unit 7. Switch = 1 unit 8. Modem = 2 unit 9. Ups = 21 unit 10. Projector = 2 unit

b. Software

Berdasarkan wawancara yang dilakukan dengan staff dari HRD PT. Suka Sukses Sejati software yang digunakan adalah sebagai berikut :

1. 3S (System Suka Sejati) 2. Windows Server 2003 3. VB6 SP5

4. Ms SQL 2005 5. Crystal Report 9 6. Software server

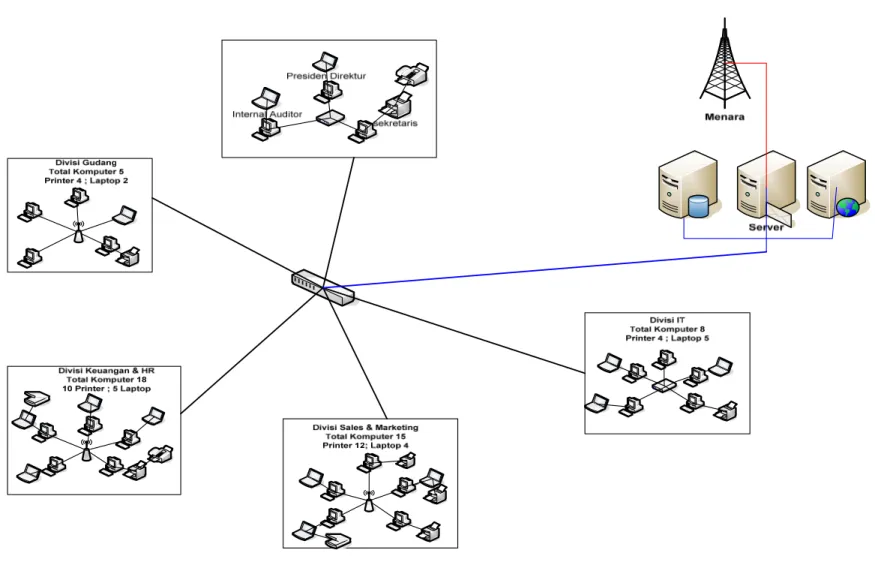

c) Topologi jaringan Local Area Network (LAN)

Gambar 3.2 Topologi jaringan LAN Sumber : PT. Suka Sukses Sejati

3.5 Data yang dapat diperoleh untuk evaluasi investasi SI/TI

Penulis memperoleh data dari hasil wawancara dan dari kuesioner penulis pada manajemen PT. Suka Sukses Sejati serta beberapa staff yang terkait. Dari data yang telah penulis peroleh, maka penulis memperoleh data – data untuk domain keuangan, domain bisnis, domain teknologi.

3.5.1 Data Keuangan

A. Data untuk analisis Cost Benefit

Teknik tradisional cost benefit analysis merupakan sarana mengukur keuangan yang umum dalam menilai dan menentukan hasil dari keuntungan investasi teknologi informasi secara langsung. Keuntungan investasi yang diukur dalam hal ini adalah keuntungan dari pengurangan biaya operasional perusahaan sejak investasi teknologi informasi diimplementasikan. Berdasarkan hasil studi dokumentasi yang penulis dapatkan dari PT. Suka Sukses Sejati maka diperoleh data – data seperti biaya investasi awal, biaya berjalan, biaya operasional.

Dibawah ini adalah perincian detail atas setiap unit biaya-biaya dan perbandingan biaya-biaya tersebut setiap tahunnya dari 2007 sampai dengan Maret 2010. Adapun pengertian dari Biaya investasi awal adalah biaya pengembangan investasi teknologi informasi yang terdiri dari biaya pembelian perangkat keras (hardware) dan biaya pembelian perangkat lunak (software).

No. Keterangan Unit Harga Total 1. Biaya Perangkat Hardware

Desktop 49 Rp4.000.000 Rp196.000.000 Server 3 Rp20.000.000 Rp60.000.000 Notebook 18 Rp6.000.000 Rp108.000.000 Printer 31 Rp1.500.000 Rp46.500.000 Scanner 2 Rp1.000.000 Rp2.000.000 Mesin Fax 2 Rp750.000 Rp1.500.000 Ups 21 Rp1.250.000 Rp26.250.000 Projector 2 Rp6.000.000 Rp12.000.000 Meja komputer untuk server 3 Rp1.500.000 Rp4.500.000 2. Biaya Network

Menara 1 Rp35.000.000 Rp35.000.000

Switch 1 Rp3.000.000 Rp3.000.000 Wireless 5 Rp500.000 Rp2.500.000

Modem 2 Rp300.000 Rp600.000

3. Biaya Pembelian dan Insallasi Software

Software Windows 47 Rp1.500.000 Rp70.500.000 Software Office 21 Rp2.500.000 Rp52.500.000 Aplikas 3S 1 Rp12.500.000 Rp12.500.000 Software Database SQL 1 Rp. 7.700.000 Rp. 7.700.000 Total Rp.641.050.000 Tabel 3.1 Daftar biaya investasi awal

a. Biaya berjalan

Biaya berjalan investasi teknologi informasi ini merupakan biaya yang telah dikeluarkan oleh perusahaan untuk mendukung kegiatan operasional dari penerapan teknologi informasi. Biaya berjalan pada tahun 2007 sampai dengan Maret 2010 dapat dilihat dalam tabel dibawah ini :

No. Keterangan 2007 2008 2009 2010 1 Biaya maintenance Jaringan LAN Rp 5.000.000 Rp 3.500.000 Rp 3.325.000 Rp 3.941.667 2 Tinta Printer Rp 6.500.000 Rp 6.800.000 Rp 6.000.000 Rp.6.433.333 3 Biaya Internet Rp 20.000.000 Rp 21.000.000 Rp 17.000.000 Rp.19.333.333 Total Rp31.500.000 Rp31.300.000 Rp26.325.000 Rp29.708.333

Tabel 3.2 Daftar biaya berjalan Sumber : PT. Suka Sukses Sejati b. Biaya operasional

Biaya operasional adalah biaya – biaya yang terjadi berhubungan dengan operasional perusahaan yang berkaitan dengan digunakannya aplikasi sistem informasi.

Tabel 3.3 Daftar Biaya Operasional Sumber : PT. Suka Sukses Sejati

B. Data untuk value linking

Berdasarkan hasil wawancara dengan para staff pada PT.Suka Sukses Sejati, setelah menggunakan teknologi informasi terjadi peningkatan performa dari karyawan yang menggunakan sistem tersebut. Seperti pada bagian account receivable sebelum menggunakan teknologi informasi sering terlambat untuk menagih hutang kepada para pelanggan dan sangat berpengaruh terhadap tingkat pendapatan yang diterima perusahaan.

C. Data untuk value acceleration

Value acceleration menghitung perbandingan percepatan dalam mengerjakan tugas dengan menggunakan teknologi informasi yang diterapkan oleh perusahaan dengan yang sebelumnya tanpa menggunakan teknologi informasi. Berdasarkan hasil wawancara yang dilakukan dengan staff accounting, sebelum menggunakan teknologi informasi, karyawan pada bagiannya dapat menghabiskan waktu 6 jam lembur dalam satu minggu. Setelah menggunakan teknologi informasi, waktu lembur tersebut berkurang menjadi hanya 2 jam per minggu.

No Keterangan 2007 2008 2009 2010 1 Gaji Devisi IT Rp 90.000.000 Rp 110.000.000 Rp 125.000.000 RP. 108.333.333 2 Listrik karena penggunaan komputer Rp 7.800.000 Rp 10.000.000 Rp 13.500.000 Rp. 10.433.333 Total Rp97.800.000 Rp 120.000.000 Rp 138.500.000 Rp. 118.766.666

D. Data untuk value restructuring

Sejalan dengan adanya investasi teknologi informasi, maka akan memberikan pengaruh terhadap tingkat produktifitas sebagai pengaruh akibat terjadinya restrukturisasi atau perubahan fungsi suatu pekerjaan atau fungsi suatu departemen sebagai dampak penerapan suatu teknologi informasi. Berdasarkan hasil wawancara pada staff produksi, dengan adanya penerapan teknologi informasi perusahaan mengalami suatu peningkatan produktivitas yang cukup signifikan hingga 25% pertahun. 3.5.2 Domain Bisnis

Penilaian faktor domain bisnis pada PT. Suka Sukses Sejati didasarkan pada hasil kuesioner – kuesioner yang dibagikan dan diisi oleh pihak manajemen PT. Suka Sukses Sejati. Penilaian ini ditujukan untuk mengevaluasi kesesuaian antara aplikasi 3S dengan kondisi pada perusahaan.

Kuesioner yang dievaluasi pada subbab domain bisnis, yaitu: Strategic Match, Competitive Advantage, Management Information Support, Competitive Response, dan Projecy or Organizational Risk. Pada penilaian faktor domain bisnis, empat elemen pertama bernilai positif dan menambah nilai dari sistem. Project or Organizational Risk mempunyai resiko negatif dan mengurangi nilai dari sistem.

Hasil dari jawaban seluruh responden dapat dilihat dari tabel 3.5 pada tabel ini dihitung skor rata-rata yang diberikan oleh responden

sejumlah 5 orang dan dilakukan pembulatan untuk skor yang nilainya berupa desimal.

Faktor - Factor Skor Responden

Total Skor Domain Bisnis 1 2 3 4 5 Strategic Match 4 3 3 4 5 19 Competitive Advantage 2 3 1 2 1 9 Management Information Support 4 4 3 2 5 18 Competitive Response 1 2 1 4 3 11 Project or Organizational -3 -3 1 1 1 -3

Tabel 3.4 Skor Responden dari Domain Bisnis Sumber : Kuesioner

3.5.2.1 Data yang berkisar dengan strategi (Strategic Match)

Berdasarkan hasil kuisioner yang dibagikan, diperoleh hasil bahwa penggunaan komputer dan jaringan serta aplikasi yang diimplementasikan oleh PT. Suka Sukses Sejati mendapat total skor sebesar 19. Hal ini berarti IT berperan penting dalam membantu perusahaan mencapai tujuan melalui strategi-strategi bisnis yang telah ditetapkan oleh manajemen. Selain itu teknologi informasi juga membantu perusahaan memperkirakan rencana-rencana ke depan berdasarkan laporan yang dihasilkan dalam jangka waktu yang cepat.

3.5.2.2 Data kemampuan bersaing (Competitive Advantage)

Dari hasil wawancara, bagi PT. Suka Sukses Sejati penggunaan dan pengimplementasian teknologi informasi yang baik merupakan salah satu faktor penting penunjang kinerja perusahaan yang nantinya akan menunjang perusahaan agar mampu bersaing dengan para kompetitornya di masa yang akan

datang. Karena PT. Suka Sukses Sejati melihat bahwa penerapan teknologi informasi dalam perusahaan mereka merupakan salah satu penunjang kinerja bisnis perusahaan di samping faktor - faktor lain dalam perusahaan yang dapat menunjang kinerja seperti besarnya biaya yang dapat dikurangi, diferensiasi produk, cost avoidance dan sebagainya. Adapun dari kuesioner diperoleh total skor 9. Hal ini berarti IT cukup menunjang kinerja bisnis perusahaan.

3.5.2.3 Dukungan sistem informasi manajemen

Dari hasil wawancara, tujuan perusahaan menggunakan teknologi informasi adalah agar perusahaan mampu memperoleh informasi dengan cepat dan akurat guna membantu managerial menciptakan suatu keputusan strategis yang dapat menguntungkan perusahaan baik dalam jangka waktu pendek maupun jangka waktu panjang ke depan.

Adapun dari kuesioner diperoleh total skor sebesar 18. Hal ini berarti dukungan sistem informasi sangat penting dalam kegiatan bisnis perusahaan.

3.5.2.4 Respon dalam persaingan (Competitive Response)

Dari hasil wawancara, sebelum menggunakan teknologi informasi untuk menunjang proses bisnisnya, perusahaan masih menggunakan sistem manual dalam melaksanakan semua kegiatan operasionalnya. Penggunaan sistem yang manual ini sangatlah

menghambat kegiatan operasionalnya, dan tidak jarang sangat menghambat respon yang diberikan baik pada supplier maupun pada customer mereka.

Manajemen berpendapat bahwa hendaknya perusahaan dapat merespon kebutuhan pelanggan secara cepat dan yang selalu berubah – ubah setiap waktu guna meningkatkan kepuasan pelanggan. Adapun dari kuesioner diperoleh total skor sebesar 11. 3.5.2.5 Resiko – resiko proyek yang dihadapi (Project Risk)

Project or Organizational Risk berfokus pada tingkat dimana sebuah perusahaan mampu membawa perusahaan yang dibutuhkan oleh proyek sistem informasi manajemen. Evaluasi ini memperhatikan pengguna dari area bisnis perusahaan, bukan area teknis perusahaan. Adapun dari kuesioner diperoleh total skor sebesar -3.

3.5.3 Domain Teknologi

Penilaian faktor domain teknologi pada PT.Suka Sukses Sejati didasarkan pada hasil kuesioner – kuesioner yang dibagikan dan diisi oleh pihak karyawan PT.Suka Sukses Sejati. Penilaian ini ditujukan untuk seluruh karyawan yang berinteraksi langsung dengan sistem atau pihak yang terlibat dalam pengembangan aplikasi 3S. Beberapa nilai dan resiko dari domain teknologi adalah Strategic IS Architecture, Definitional Uncertainty, Technical Uncertainty, IS Infrastructure Risk. Dalam faktor

domain teknologi ada 3 domain yang negatif, dimana elemen negatif ini merefleksikan resiko teknologi. Hanya 1 elemen, Strategic IS Architecture yang bernilai positif dan menambah nilai dari suatu sistem.

Hasil dari jawaban seluruh koresponden dapat dilihat pada tabel 3.6. Pada tabel ini dihitung skor rata-rata yang diberikan oleh responden sejumlah 5 orang dan dilakukan pembulatan untuk skor yang nilainya desimal.

Faktor - Factor Skor Responden Total Skor Domain Teknologi 1 2 3 4 5 Strategic IS Architecture 4 3 3 4 5 19 Definitional Uncertainty 2 3 1 2 1 9 Technical Uncertainty A. Keterampilan yang dibutuhkan 1 2 1 4 3 11 B. Ketergantungan perangkat keras -3 -3 1 1 1 -3

C. Ketergantungan Piranti Lunak -1 0 -1 -1 -1 -4 D. Piranti Lunak Aplikasi -3 0 -1 -1 -1 -6 IS Infrastructure Risk -2 -1 -3 -2 -2 -10

Tabel 3.5 Skor Responden dari Domain Teknologi Sumber : Kuesioner

3.5.3.1 Data terkait arsiktektur TI

Strategic IS architecture ini mengevaluasi derajat dimana implementasi teknologi informasi disesuaikan dengan kebutuhan dari sistem informasi perusahaan. Berdasarkan hasil quiestionnaire yang dibagikan, diperoleh hasil bahwa investasi teknologi informasi yang dilaksanakan, dibangun dengan

perencanaan dan memiliki payoff hasil yang rendah. Adapun dari kuesioner diperoleh total skor sebesar 10.

3.5.3.2 Data berkaitan dengan ketidakpastian tujuan perusahaan Dari hasil kuisioner yang dibagikan kepada karyawan dan divisi IT, maka diperoleh hasil bahwa investasi teknologi informasi yang telah dilakukan memiliki prasyarat yang jelas, spesifikasi yang cukup jelas, area yang ditelaah jelas serta memiliki probabilitas non rutin yang masuk akal. Adapun dari kuesioner diperoleh total skor sebesar -8.

3.5.3.3 Ketidakpastian teknologi

Technical uncertainty atau ketidakpastian teknologi merupakan factor yang digunakan untuk mengetahui kesiapan dalam melaksanakan investasi teknologi informasi, hal ini meliputi: keterampilan yang dibutuhkan, ketergantungan perangkat keras, ketergantungan implementasi aplikasi. Berdasarkan kuisioner yang telah dibagikan, maka diperoleh hasil skor 1. Investasi teknologi informasi yang ada dalam hal keterampilan yang dibutuhkan, kayawan merasa bahwa sistem yang digunakan sangat mudah dipelajari sehingga tidak memerlukan keterampilan khusus dalam menggunakannya.

Perangkat keras yang digunakan pada aplikasi sejenis, sehingga tidak diperlukan perangkat keras khusus untuk divisi – divisi tertentu. Dalam menggunakan perangkat lunak, perusahaan

menggunakan piranti lunak yang standar dengan pemograman yang kompleks. Piranti lunak aplikasi menggunakan program yang tersedia secara komersil, hanya saja membutuhkan modifikasi yang agak banyak. Untuk ketergantungan implementasi aplikasi, hasil yang diperoleh yaitu perusahaan menggunakan aplikasi dengan ukuran menengah jika dibandingkan dengan aplikasi yang ada. Adapun dari kuesioner diperoleh total skor sebesar -5.

3.5.3.4 Resiko terkait infrastruktur SI

Resiko terkait infrastruktur SI ini digunakan untuk mengetahui seberapa besar resiko yang akan dihadapi organisasi dengan adanya sistem yang baru. Berdasarkan hasil kuisioner yang dibagikan kepada karyawan dan divisi IT, maka hasilnya diperoleh bahwa dibutuhkan sedikit perubahan pada beberapa investasi berikutnya untuk integrasi lebih lanjut atas investasi teknologi informasi dengan menggunakan jaringan LAN dan komputer dari lingkungan sistem informasi. Adapun dari kuesioner diperoleh total skor sebesar -10.

3.6 Data PT. Suka Sukses Sejati terkait SWOT

Berdasarkan wawancara yang dilakukan dengan direktur PT. Suka Sukses Sejati, maka diperoleh data mengenai faktor strategi eksternal dan faktor strategis internal perusahaan, yang terdiri dari :

3.6.1 Data faktor strategis eksternal perusahaan 3.6.1.1 Opportunity ( Peluang )

a. Meningkatkan jumlah order.

Ruang lingkup perusahaan yang luas menjadi suatu peluang usaha yang baik untuk mendukung strategi perusahaan.

b. Mencangkup pasar Nasional.

Pemasaran yang mencangkup pasar nasional karena perusahaan bergerak dalam hal pemasaran menjadi peluang yang baik.

3.6.1.2 Threats (Ancaman)

a. Meningkatnya persaingan.

Banyaknya perusahaan lain yang bergerak di bidang yang sama menjadi salah satu ancaman bagi perusahaan.

b. Produktivitas SDM.

Tingkat produktifitas yang tidak stabil yang di hasilkan oleh tenaga kerja menjadi ancaman yang cukup besar.

3.6.2 Data faktor strategis internal perusahaan 3.6.2.1 Strengths (Kekuatan)

a. Relasi yang luas.

Relasi yang luas menjadi suatu kekuatan perusahaan untuk bersaing dengan perusahaan lain.

b. Hasil produksi berkualitas tinggi.

Kualitas produk yang dihasilkan menjadi suatu kekuatan perusahaan dalam mempertahankan strategi perusahaan.

3.6.2.2Weaknesses (Kelemahan) a. Target produksi.

Seringnya target produksi yang tidak tercapai menjadi suatu kelemahan yang dapat menjadi penghambat perusahaan dalam bersaing dengan perusahaan lain.

b. Prosedur sistem operasional.

Sistem operasional yang berbelit – belit menjadi suatu penghambat dalam meningkatkan efektivitas kerja dan menjadikan suatu kelemahan bagi perusahaan.