KEUANGAN PADA PT ANEKA GAS INDUSTRI Tbk”

SKRIPSI

Ditulis Sebagai Syarat untuk memperoleh gelar Sarjana Ekonomi Pada Program Studi Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Batusangkar

Oleh :

ZETRI YULIANI 14 231 129

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI

BATUSANGKAR 2019

i

PT ANEKA GAS INDUSTRI Tbk ”. Jurusan Ekonomi Syari’ah Konsentrasi Akuntansi Syari’ah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Pokok permasalahan dalam skripsi ini adalah terjadinya penurunan laba dari tahun 2013 sampai tahun 2015 dan kinerja keuangan PT Aneka Gas Industri Tbk dilihat dari rasio likuiditas rasio solvabilitas dan rasio profitabilitas. Tujuan penelitian ini adalah untuk menilai kinerja keuangan PT Aneka Gas Industri Tbk dilihat dengan menggunakan rasio likuiditas rasio solvabilitas dan rasio profitabilitas.

Jenis penelitian yang digunakan adalah kuantitatif dengan pendekatan deskriptif. Metode kuantitatif yaitu penelitian yang berdasarkan pada data yang dapat dihitung untuk menghasilkan penaksiran yang kuantitatif yang kokoh. Penelitian dilakukan pada PT. Aneka Gas Industri Tbk yang penulis akses melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id. Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi yaitu berupa data keuangan PT Aneka Gas Industri Tbk.

Kinerja keuangan PT Aneka Gas Industri Tbk berdasarkan analisis likuiditas current ratio perusahaan mencerminkan kinerja keuangan perusahaan yang kurang baik karena berada di bawah standar. Berdasarkan quick ratio perusahaan berada dalam kondisi yang tidak baik. Dilihat dari cash ratio perusahaan berada dalam kondisi tidak baik dan dilihat dengan working capital to total asset perusahaan berada dalam posisi tidak baik.

Berdasarkan analisis rasio solvabilitas tahun 2013 sampai tahun 2017 dilihat dari total asset to total debt berada dalam kondisi baik. dilihat dari equity debt ratio perusahaan berada dalam kondisi baik. Dilihat dari total debt equity ratio pada tahun 2013 sampai tahun 2016 rasio perusahaan mengalami peningkatan sedangkan tahun 2017 rasionya mengalami penurunan. Dilihat dari total debt to total asset dan long term debt equity perusahaan berada dalam kondisi baik.

Berdasarkan analisis rasio profitabilitas dilihat dari gross profit margin perusahaan dalam kondisi baik sedangkan dilihat dari operating profit margin,net profit margin, return on equity, return on asset dan return on investment perusahaan dalam kondisi kurang baik.

ii PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i DAFTAR ISI ... ii DAFTAR TABEL... iv DAFTAR GAMBAR ... 1 BAB I PENDAHULUAN ... 2 A. Latar Belakang ... 2 B. Identifikasi Masalah ... 7 C. Batasan Masalah ... 8 D. Rumusan Masalah ... 8 E. Tujuan Penelitian ... 8

F. Manfaat Penelitian dan Luaran Penelitian ... 8

G. Defenisi operasional ... 9

BAB II KAJIAN PUSTAKA ... 11

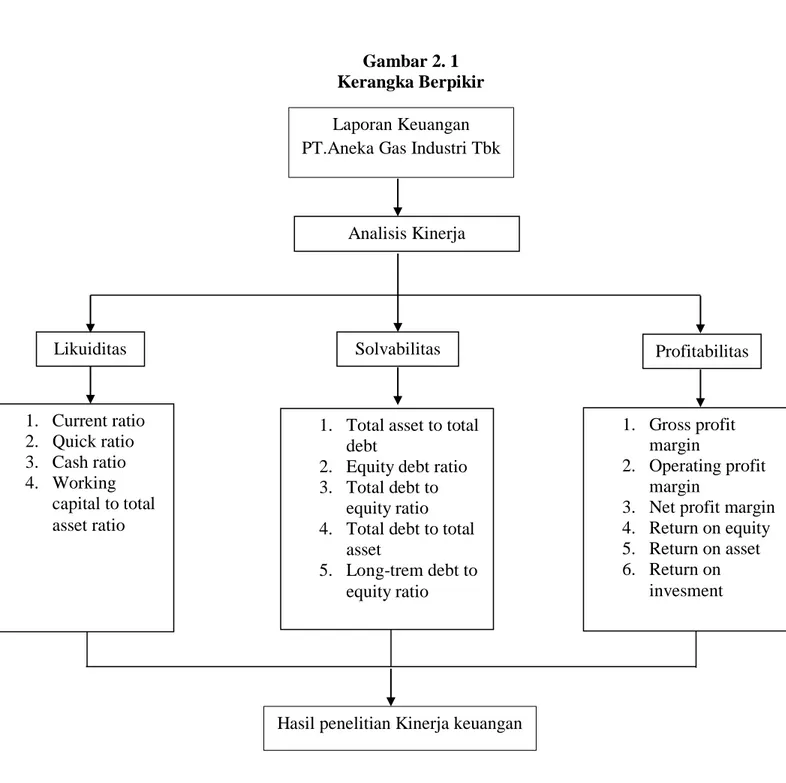

A. Landasan Teori ... 11 1. Laporan Keuangan ... 11 2. Kinerja Perusahaan ... 19 3. Rasio keuangan ... 28 B. Penelitian relevan ... 43 C. Kerangka berpikir ... 44

BAB III METODE PENELITIAN ... 47

A. Jenis Penelitian ... 47

B. Waktu dan Tempat Penelitian ... 47

C. Sumber Data dan Teknik Pengumpulan Data ... 47

D. Teknik Analisis Data ... 48

A. Gambaran Umum Perusahaan ... 55 B. Hasil Penelitian ... 60 C. Pembahasan ... 84 BAB V PENUTUP ... 89 A. Kesimpulan... 89 B. Saran ... 90 DAFTAR PUSTAKA

iv

Tabel 4. 3 Analisis Cash Ratio PT Aneka Gas Industri Tbk Tahun 2013-2017 .... 64

Tabel 4. 4 Working capital to total asset ratio PT Aneka Gas Industri Tbk Tahun 2013-2017 ... 65

Tabel 4. 5 Total asset to total debt PT Aneka Gas Industri Tbk Tahun 2013-2017 ... 67

Tabel 4. 6 Equity Debt Ratio PT Aneka Gas Industri Tbk Tahun 2013-2017 ... 68

Tabel 4. 7 Debt to Equity Ratio PT Aneka Gas Industri Tbk Tahun 2013-2017 ... 69

Tabel 4. 8 Debt to Total Asset PT Aneka Gas Industri Tbk Tahun 2013-2017 ... 71

Tabel 4. 9 Long-Term Debt To Equity Rasio PT Aneka Gas Industri Tbk Tahun 2013-2017 ... 73

Tabel 4. 10 Gross Profit Margin PT Aneka Gas Indutri Tbk Tahun 2013-2017 ... 74

Tabel 4. 11 Operating profit margin PT Aneka Gas Indutri Tbk Tahun 2013-2017 ... 76

Tabel 4. 12 Net Profit Margin PT Aneka Gas Indutri Tbk Tahun 2013-2017 ... 78

Tabel 4. 13 Return On Equity PT Aneka Gas Indutri Tbk Tahun 2013-2017 ... 80

Tabel 4. 14 Return On asset PT Aneka Gas Indutri Tbk Tahun 2013-2017 ... 81

Tabel 4. 15 Return On invesment PT Aneka Gas Indutri Tbk Tahun 2013-2017 .. 83

Tabel 4. 16 Kinerja keuangan PT Aneka Gas Industri Tbk Tahun 2013-2017... 85

Tabel 4. 17 Kinerja keuangan PT Aneka Gas Industri Tbk Tahun 2013-2017... 86

1

BAB I PENDAHULUAN

A. Latar Belakang

Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Salah satu tujuannya yaitu untuk memperoleh keuntungan atau laba yang maksimal. Persaingan bisnis diberbagai sektor akan membuat manajemen perusahaan harus mengatur strategi-trategi yang baru agar perusahaan mampu mempertahankan dan menjalankan bisnisnya. Selain itu untuk memperoleh laba yang maksimal. Menurut Kasmir (2010:130) ada beberapa tujuan berdirinya suatu perusahaan, yaitunya ingin memakmurkan pemilik perusahaan, yang kedua memaksimalkan nilai perusahaan yang tercermin pada harga saham.

Dalam suatu perusahaan laporan keuangan merupakan media yang penting untuk mengambil keputusan. Keputusan yang baik akan mampu membawa perusahaan kepada kemajuan. Setiap keputusan yang ambil dengan melihat laporan keuangan harus dilakukan dengan sebaik-baiknya dan dengan hati-hati.

Laporan keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan untuk para pemegang sahamnya. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek-prospek perusahaan dimasa mendatang. Didalam laporan keuangan ada dua jenis informasi yang diberikan. Pertama, yaitu bagian verbal seringkali disajikan sebagai surat dari direktur utama, yang menguraikan hasil operasi perusahaan selama tahun dan membahas perkembangan-perkembangan baru yang akan mempengaruhi operasi dimasa mendatang(Rodoni,2010:13).

Laporan keuangan sebagai laporan tertulis yang memberikan informasi yang dicapai selama periode perusahaan. Laporan keuangan ini juga laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan. Perusahaan

memerlukan keputusan yang tepat untuk menyelesaikan permasalahan yang dihadapi perusahaan. Keputusan yang diambil oleh perusahaan dapat digolongkan pada keputusan untuk berinvestasi, pendanaan dan operasional informasi tersebut menyangkut masalah kinerja perusahaan yang berhubungan dengan prestasi yang dicapai perusahaan dalam suatu periode tertentu. Laporan keuangan yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan(Harahap, 2011:205).

Pencatatan laporan keuangan sangat penting dan dianjurkan oleh Islam. Hal ini tercantum dalam surat Al-Baqarah ayat 282 yang berbunyi:

Artinya:” Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya”.

Maksud dari ayat di atas adalah setiap kita melakukan transaksi secara tidak tunai atau berhutang maka hendaknya semua transaksi tersebut dicatat secara rinci dan benar, sehingga akan terbentuk sebuah laporan keuangan(M.Quraish Shihab, 2012:38-39).

Adapun tujuan yang ingin dicapai dengan laporan keuangan berdasarkan perspektif Islam adalah dalam rangka menyajikan laporan keuangan secara benar sehingga diperoleh informasi yang akurat sebagai dasar perhitungan zakat. Selain itu yang tidak kalah pentingnya adalah akuntansi sebagai bukti tertulis yang dapat dipertanggung jawabkann dikemudian hari.

Pengukuran kinerja merupakan suatu proses penilaian kemajuan pekerjaan terhadap pencapaian tujuan dan sasaran yang telah ditentukan,

termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa, perbandingan hasil kegiatan target, dan efektifitas dalam mencapai tujuan(Mahmudi, 2015:6).

Islam mengingatkan umatnya untuk memperhatikan hasil kerja. Setiap orang diharapkan memiliki kebiasaan mengevaluasi. Menimbang dan mengukur hasil kerjanya. Hal ini terdapat pada surat al-Hasyr ayat 18:

Artinya:”Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah Setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan”.

Dari penjelasan di atas Islam sudah mengajarkan kepada umatnya bahwa kinerja harus diperhatikan atas apa yang telah diperbuat. Perintah memperhatikan apa yang telah diperbuat untuk hari esok dipahami sebagai perintah untuk melakukan evaluasi terhadap amal-amal yang telah dilakukan. Seseorang dituntut untuk memperhatikan kinerjanya kembali agar menyempurnakannya bila telah baik, atau memperbaiki kinerjanya bila masih ada kekurangannya. Sehingga jika tiba saatnya kinerja diperiksa tidak ada lagi kekurangan.(M.Quraish Shihab, 2012:552-553)

Analisis keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan informasi yang penting untuk mengukur kinerja keuangan suatu perusahaan. Laporan keuangan yang diterbitkan oleh perusahaan memang memberikan informasi posisi dan kondisi keuangan perusahaan akan tetapi laporan tersebut perlu di analisa lebih lanjut dengan alat analisa keuangan yang ada untuk mendapat kan informasi yang lebih berguna dan lebih spesifik dalam menjelaskan posisi dan kondisi keuangan perusahaan (Kasmir, 2010:94). Perusahaan sebagai unit usaha tentunya diharapkan agar dapat menghasilkan dari usaha yang dijalankan tersebut, perusahaan didirikan dalam jangka waktu

yang panjang untuk meningkatkan laba, jadi perusahaan harus diarahkan ke titik profitabilitas yang maksimal sehingga tingkat kinerja perusahaan akan membaik dari waktu ke waktu. Maka dari itu penulis menggunakan analisis rasio ini untuk mengetahui kinerja keuangan perusahaan yang dapat di ketahui dari rasio likuiditas, rasio solvablitas dan rasio profitabilitas dalam menghasilkan laba baik untuk setiap rupiah penjualan yang telah dilakukan.

Penulis mengambil PT Aneka Gas dan Industri Tbk ini adalah karena dalam lima tahun terakhir terjadi fluktuasi perolehan laba perusahaan sampai pada perolehan kerugian dalam kurun dua tahun. Pada penelitian ini perusahaan yang akan diteliti adalah PT. Aneka Gas Indutri Tbk yang merupakan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Perseroan ini bergerak dalam kegiatan memproduksi, memasarkan dan menjual berbagai macam gas untuk industri dan produk-produk terkait di Republik Indonesia dalam bentuk gas, cair ataupun padat dan pada perusahaan ini mencakup kesejahteraan hidup orang banyak.

Perseroan juga menjalankan kegiatan usaha jasa yang terkait dengan produk gas yang dihasilkan, seperti memperdagangkan produk gas dari produsen lain kepada pelanggan Perseroan, yaitu antara lain gas-gas yang telah disebutkan di atas, Specialty Gas, Rare Gas dan lain sebagainya serta merancang konstruksi dan instalasi peralatan gas serta penjualan produk terkait lainnya pada pabrik pelanggan dan rumah sakit. (Anual Report PT. Aneka Gas Industri Tbk, Tahun 2016:31) Periode pelaporan keuangan yang diteliti yaitu dari tahun 2013-2017. Dapat dilihat ikhtisar laporan keuangan tahun 2013-2017 dibawah ini:

Tabel 1.1

Ikhtisar Laporan Keuangan PT. Aneka Gas dan Industri Tbk Tahun 2013-2017

Sumber: Annual Report PT. Aneka Gas Indstri Tbk (www.idx.co.id)

Keterangan 2013 2014 2015 2016 2017 Aset Lancar 582.774.535.000 777.880.000.000 1.044.373.000.000 1.479.828.000.000 1.526.964.000.000 Total Aset 2.555.917.260.000 3.487.197.000.000 4.953.451.000.000 5.847.722.000.000 6.403.543.000.000 Ekuitas 792.660.670.000 1.103.734.000.000 1.714.769.000.000 2.760.840.000.000 3.358.010.000.000 Penjualan 972.104.865.000 1.098.905.000.000 1.426.441.000.000 1.651.136.000.000 1.838.417.000.000 Laba Bruto 419.701.237.000 489.650.000.000 620.340.000.000 763.563.000.000 841.596.000.000

Utang jangka pendek 575.007.255.000 666.251.000.000 956.378.000.000 1.312.711.000.000 1.014.745.000.000

Utang jangka panjang 1.188.249.335.000 1.571.470.000.000 2.118.206.000.000 1.684.218.000.000 1.956.860.000.000

Total Hutang 1.763.256.590.000 2.237.721.000.000 3.074.584.000.000 2.996.929.000.000 2.971.605.000.000 L/R tahun berjalan sebelum

pajak 104.777.556.000 85.276.000.000 70.314.000.000 87.915.000.000 133.820.000.000 L/R tahun berjalan 78.133.470.000 62.567.000.000 48.005.000.000 64.287.000.000 97.598.000.000

Tabel 1.2

Presentase pertumbuhan Laporan Keuangan PT. Aneka Gas Industri Tbk Tahun 2013-2017 Keterangan 2013 2014 2015 2016 2017 Aset Lancar - 25,08% 25,51 % 29,42 % 3,08 % Total Aset - 26,70 % 29,60 % 15,29 % 8,67 % Ekuitas - 28,18% 35,63 % 37,88 % 17,78 % Penjualan - 11,53 % 22,96 % 13,60 % 10,18 % Laba Bruto - 2,04 % 21,06 % 26,29 % 9,27% Utang Jangka Pendek - 13,69% 30,33 % 27,14 % -29,36 % Utang Jangka Panjang - 24,38% 25,81 % -25,76 % 13,93 % Total Hutang - 21,20 % 27,21 % -2,59 % -0,85 % L/R Tahun Berjalan Sebelum Pajak - -22,86 % -21,27 % 20,02 % 34,30% L/R Tahun Berjalan - -24,87 % -30,33 % 25,32% 34,13 %

Sumber: Annual Report PT. Aneka Gas Indstri Tbk (www.idx.co.id)

Berdasarkan tabel 1.1 ikhtisar laporan keuangan di atas dapat dilihat total aset yang dimiliki oleh PT Aneka Gas dan Indutsri Tbk dari tahun 2013 sampai tahun 2017 mengalami peningkatan. Pada utang jangka pendek tahun 2014 sampai tahun 2016 mengalami peningkatan sedangkan pada tahun 2017 mengalami penurunan. Hutang jangka panjang mengalami kenaikan pada tahun 2013 sampai 2015 tetapi pada tahun 2016 terjadi penurunan, sementara pada tahun 2017 mengalami kenaikan. Selanjutnya laba yang tahun 2013 sampai tahun 2015 mengalami penurunan, sementara tahun 2016 sampai tahun 2017 mengalami kenaikan.

Dari tabel 1.1 diatas terlihat bahwa pada PT Aneka Gas dan Industri Tbk terjadi penurunan laba dari tahun 2013 sampai pada tahun 2015. Penurunan laba tersebut dapat dikarenakan terjadinya peningkatan utang jangka panjang dan utang jangka pendek serta meningkatnya beban-beban penjualan, beban umum dan administrasi, serta beban perseroan entitas anak. Dari penurunan laba tersebut maka akan dilihat bagaimana kinerja perusahaan dalam menghasilkan laba baik ubtuk setiap rupiah penjualan yang telah dilakukan maupun terhadap penggunaan modal.

Dari penurunan laba tersebut maka penulis akan melihat bagaimana kinerja perusahaan dalam menghasilkan laba baik untuk setiap rupiah penjualan yang telah dilakukan. Dari penurunan yang terjadi pada PT Aneka Gas dan Industri Tbk maka penulis ingin melihat bagaimana kinerja keuangan perusahaan jika dilihat dengan menggunakan analisis 3 rasio yaitu rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

Berdasarkan latar belakang masalah yang telah diuraikan di atas, penulis tertarik melakukan penelitian untuk melihat kinerja keuangan PT. Aneka Gas Industri Tbk dengan menggunakan alat analisis rasio keuangan dengan mengangkat judul : ”Analisis Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas dalam menilai kinerja keuangan pada PT. Aneka Gas Industri Tbk 2013-2017”.

B. Identifikasi Masalah

Dari latar belakang masalah diatas, maka yang menjadi persoalaan penelitiannya adalah sebagai berikut :

1. Kinerja keuangan perusahaan serta perkembangannya selama periode 2013-2017.

2. Penyebab laba mengalami penurunan pada tahun 2013 ke tahun 2015. 3. Analisis Rasio likuiditas, rasio Solvabilitas, dan rasio profitabilitas dalam

Menilai Kinerja Keuangan Pada PT Aneka Gas Industri Tbk selama periode 2013-2017.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, penulis membatasi masalah yang akan diteliti yaitu analisis Rasio likuiditas, Rasio Solvabilitas, dan Rasio Profitabilitas dalam Menilai Kinerja Keuangan Pada PT Aneka Gas Industri Tbk selama periode 2013-2017.

D. Rumusan Masalah

Berdasarkan batasan masalah di atas, maka penulis merumuskan masalah yang akan diteliti yaitu bagaimana kinerja keuangan perusahaan pada PT Aneka Gas Industri Tbk 2013-2017 dilihat dari rasio likuiditas, rasio solvabilitas dan rasio profitabilitas?

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini yang akan diteliti yaitu untuk menilai kinerja keuangan perusahaan pada PT Aneka Gas Industri Tbk 2013-2017 dilihat dari rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

F. Manfaat Penelitian dan Luaran Penelitian 1. Manfaat penelitian

a. Bagi penulis

Penelitian ini diharapkan dapat berguna untuk menambah wawasan dan pengetahuan serta pemahaman penulis tentang manfaat rasio keuangan dalam laporan keuangan perusahaan, melalui penerapan ilmu dan teori-teori yang diperoleh selama masa perkuliahan dan membandingkan dengan keadaan yang terjadi di perusahaan, serta untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar. b. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri Batusangkar.

c. Bagi Perusahaan dan Pemegang Saham

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan bagi perusahaan dalam menganalisis rasio keuangan terhadap kinerja perusahaan. Serta pada pemegang saham melihat kinerja perusahaan terlebih dahulu sebelum menanamkan modalnya pada perusahaan tersebut.

d. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri Batusangkar.

e. Bagi Perusahaan dan Pemegang Saham

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan bagi perusahaan dalam menganalisis rasio keuangan terhadap kinerja perusahaan. Serta pada pemegang saham melihat kinerja perusahaan terlebih dahulu sebelum menanamkan modalnya pada perusahaan tersebut.

2. Luaran penelitian

Dari penelitian yang dilakukan diharapkan dapat menjadi referensi diperpustakaan IAIN Batusangkar, selain itu juga diharapkan penelitian ini dapat diseminarkan nantinya.

G. Defenisi operasional

Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi. Kinerja keuangan perusahaan sangat ditentukan oleh kualitas kebijakan manajemen yang diambil dalam upaya mencapai tujuan organisasi, sehingga untuk mengukur kinerja keuangan perlu dikasanakannya analisis laporan keuangan.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek dengan adanya harta lancar yang dilimiliki sebagai jaminannya. Rasio likuiditas juga juga sering disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan.

Solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, artinya seberapa besar beban hutang yang ditanggung oleh perusahaan dibandingkan dengan aktivanya. Perusahaan yang memiliki rasio solvabilitas yang tinggi memiliki resiko kerugian yang lebih besar dari pada perusahaan dengan rasio solvabilitas yang rendah.

Profitabilitas merupakan kemampuan perusahaan dalam mencari keuntungan atau laba dalam satu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan perusahaan rentabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.

11 BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan untuk para pemegang sahamnya. Didalam laporan keuangan ada dua jenis informasi yang diberikan. Pertama, yaitu bagian verbal seringkali disajikan sebagai surat dari direktur utama, yang menguraikan hail operasi perusahaan selama tahun dan membahas perkembangan-pekembangan baru yang akan mempengaruhi dimasa mendatang. Kedua, laporan tahunan yang menyajikan empat laporan keuangan dasar neraca, laporan rugi/laba, laporan laba ditahan dan laporan aruskas ( Rodoni, 2010 : 13 ).

Laporan keuangan pada hakekatnya bersifat umum, dalam arti laporan tersebut ditujukan untuk berbagai pihak yang mempunyai kepentingan yang berbeda. Investor atau pemilik atau penanam modal (pada perusahaan berbentuk perseroan disebut pemegang saham) mempunyai kepentingan dalam mengetahui potensi modal yang ditanamkan kedalam perusahaan guna menghasilkan pendapatan. Kreditor berkepentingan dalam pemberian pinjaman kepada perusahaan dan pemerintah (khususnya instansi pajak) berkepentingan dalam penentuan pajak yang harus dibayar oleh perusahaan. Bagi investor dan kreditor laporan keuangan memberikan informasi yang relevan mengenai posisi keuangan, perubahan posisi keuangan, dan kemampuan perusahaan menghasilkan laba. Disamping ke tiga pihak tersebut ada pengguna lain dari laporan keungan yaitu karyawan, pelanggan dan masyarakat. Karyawan tertarik pada informasi stabilitas dan profitabilitas perusahaan.

Pelanggan berkepentingan dengan kelangsungan hidup perusahaan. Masyarakat perlu informasi mengenai kecendrungan dan perkrmbangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya(Rahardjo Budi, 2013 : 54).

Laporan keuangan merupakan alat penguji dari pekerjaan bagian pembukuan yang digunakan untuk menentukan atau menilai posisi keuangan perusahaan. Dari laporan keuangan, dapat diketahui posisi keuangan perusahaan serta hasil – hasil yang telah dicapai perusahaan. Laporan keuangan juga merupakan summarry proses perhitungan setiap tutup pembukuan yang digunakan untuk melihat perkembangan perusahaan.

Pada umumnya, laporan keuangan terdiri atas :

1) Laporan posisi keuangan dan perhitungan laba rugi komprehensif 2) Laporan perubahan modal

3) Gambaran jumlah aktiva, hutang, dan modal suatu perusahaan pada tanggal tertentu

4) Gambaran hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu

5) Laporan perubahan modal yang menunjukkan sumber dan penggunaan

6) Alasan terjadinya perubahan modal perusahaan, misalnya laporan perubahan modal kerja, laporan sumber penggunaan kas (laporan arus kas), laporan sebab – sebab perubahan laba kotor, laporan biaya produksi serta daftar – daftar lainnya

7) Gambaran kemajuan (progress report) perusahaan secara periodik 8) Data – data hasil kombinasi antara fakta dan kebiasaan dalam

b. Manfaat Laporan Keuangan

Analisis laporan keuangan dilakukan dengan menganalisa masing-masing yang terdapat di dalam laporan keuangan dalam bentuk rasio posisi keuangan dengan tujuan agar dapat memaksilmalkan kinerja perusahaan masa yang akan datang. Analisis laporan keuangan dilakukan untuk menambah informasi yang ada dalam laporan keuangan. Manfaat analisis laporan keuangan menurut Harahap (2013:195-197) dapat dikemukakan sebagai berikut :

1) Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dari laporan keuangan biasa.

2) Dapat menggali informasi yang tidak nampak secara kasat mata dari suatu laporan keuangan atau yang berada di balik laporan keuangan.

3) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan.

6) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

7) Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8) Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya.

9) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan.

10)Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

Dengan melakukan analisis laporan keuangan maka informasi yang dibaca dari laporan keuangan lebih luas dan lebih dalam. Hubungan satu pos dengan pos yang lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran penyusunan laporan keuangan (Harahap,2008: 32).

Dalam menganalisis laporan keuangan memiliki tujuan tercapainya tujuan perusahaan dalam mencapai rentabilitas yang memuaskan dan dapat menjamin posisi keuangan yang sehat. Tujuan analisis laporan keuangan yaitu:

1) Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dari laporan keuangan biasa.

2) Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit).

3) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4) Dapat membongkar hal-hal yang tidak konsisten dalam hubungnnya dalam suatu laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan atau rating.

6) Dapat memberikan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal di dalam dunia bisnis.

7) Dapat membandingkan situasi dengan perusahaan lian denagn periode sebelumnya atau dengan standar industry normal atau standar ideal.

8) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

9) Biasanya memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang (Harahap,2008: 32).

c. Komponen – komponen Laporan Keuangan

Adapun komponen-komponen dari laporan keuangan adalah sebagai berikut :

1) Laporan posisi keuangan

Laporan posisi keuangan adalah daftar aset, kewajiban, dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir bulan atau akhir tahun (Anggadini dan Suhayati,2013: 14 – 15). Laporan posisi keuangan merupakan suatu daftar keuangan yang memuat ikhtisar tentang harta, utang, dan modal suatu unit usaha atau perusahaan pada ssuatu saat tertentu, biasanya pada penutupan hari terakhir dari suatu bulan atau suatu tahun (Lili M. Sadeli, 2010 : 19).

Laporan posisi keuangan yaitu laporan keuangan yang menyajikan informasi tentang posisi keuangan sebuah organisasi pada saat tertentu. Misalnya tanggal 31 Desember untuk laporan posisi keuangan tahunan, atau tanggal 31 Maret untuk laporan posisi keuangan tiga bulanan, dan seterusnya (Samryn, 2011: 34).

Laporan pisisi keuangan adalah salah satu laporan keuangan yang terpenting bagi perusahaan. Setiap perusahaan diharuskan untuk menyajikan laporan keuangan dalam bentuk laporan posisi keuangan. Laporan posisi keuangan biasanya disusun pada periode tertentu, misalnya 1 tahun. Namun laporan posisi keuangan juga dapat dibuat pada saat tertentu untuk mengetahui kondisi perusahaan saat ini bila diperlukan. Biasanya hal ini sering dilakukan pihak manajemen untuk dalam kondisi perusahaan pada saat tertentu.

Laporan posisi keuangan merupakan laporan yang menunjukkan jumlah aset (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu. Artinya, dari

suatu laporan posisi keuangan akan tergambar berapa jumlah harta, kewajiban dan modal suatu perusahaan.

Komponen atau isi yang terkandung dalam suatu aset dibagi kedalam tiga bagian, yaitu :

a) Aset lancar b) Aset tetap c) Aset lainnya

Kemudian kewajiban (utang) dibagi kedalam dua jenis, yaitu :

a) Kewajiban lancar (Utang jangka pendek) b) Utang jangka panjang

Adapun komponen modal terdiri dari : a) Modal setor

b) Laba yang ditahan(Kasmir, 2010 : 69 – 70). 2) Laporan Laba Rugi komprehensif

Laporan laba rugi komprehensif merupakan laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu. Laporan laba rugi memuat jenis-jenis pendapatan yang diperoleh perusahaan disamping jumlahnya (nilai uangnya) dalam satu periode. Kemudian melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam periode yang sama. Dari jumlah pendapatan dan biaya ini akan terdapat selisih, jika dikurangkan. Selisih dari jumlah pendapatan dan biaya ini kita sebut laba atau rugi. Jika pendapatan lebih besar dari jumlah biaya maka perusahaan dalam kondisi laba (untung). Begitupun sebaliknya jika pendapatan kecil dari jumlah biaya maka perusahaan dalam kondisi rugi. Komponen lain yang ada dalam laporan laba rugi adalah pajak dan laba per saham (Kasmir, 2010 : 81 – 82).

Laporan laba rugi komprehensif yaitu suatu daftar yang memuat ikhrisar tentang penghasilan, biaya, serta hasil netto suatu perusahaan pada suatu periode tertentu, misalnya untuk satu bulan atau satu tahun.

Laporan laba rugi merupakan laporan keuangan utama disamping laporan posisi keuangan, memberikan informasi tentang perubahan posisi keuangan dari kegiatan operasi perusahaan selama satu periode tertentu yang menyajikan dua unsur pokok, yaitu penghasilan (revenue) dan biaya (expense). Penghasilan adalah penerimaan pendapatan / dana akibat penyerahan barang atau jasa dalam usaha mencapai tujuan perusahaan (laba). Biaya adalah pengeluaran atau beban yang timbul akibat digunakannya sumber dana dalam rangka usaha memperoleh penghasilan (Lili M. Sadeli,2010:24). Perhitungan rugi laba komprehensif adalah ikhtisar pendapatan dan biaya untuk suatu jangka waktu tertentu, misalnya satu bulan atau satu tahun.

3) Laporan perubahan modal / Ekuitas

Laporan perubahan ekuitas adalah ikhtisar tentang perubahan ekuitas, yang terjadi selama jangka waktu tertentu, misalnya satu bulan atau satu tahun (Anggadini dan Suhayati, 2013 : 15).

Laporan perubahan modal merupakan laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian laporan ini juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

Informasi yang diberikan dalam laporan perubahan modal meliputi :

a) Jenis-jenis dan jumlah modal yang ada saat ini b) Jumlah rupiah tiap jenis modal

d) Sebab-sebab berubahnya modal

e) Jumlah rupiah modal sesudah perubahan. 4) Laporan catatan atas laporan

Laporan perubahan modal adalah suatu daftar yang memuat ikhtisar terperinci tentang perubahan modal suatu periode tertentu, misalnya satu bulan atau satu tahun (Lili M. Sadeli, 2010 : 28).

Laporan perubahan modal merupakan laporan yang menyajikanpengaruh laba rugi tahun berjalan serta penggunaannya, dan penambahan atau pengurangan modal pemilik. Saldo awal modal ditambah atau dikurangi dengan perubahan modal tahun berjalan akan menghasilkan saldo modal akhir tahun. Saldo modal ini akan sama dengan total ekuitas dalam laporan posisi keuangan (Lili M. Sadeli, 2010 : 43).

Laporan catatan atas laporan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan.

5) Laporan arus kas

Laporan arus kas adalah laporan tentang laporan perputaran kas yaitu dipakai untuk membiayai kegiatan-kegiatan perusahaan melalui kas (Anggadini dan Suhayati, 2013 : 15).

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar diperusahaanarus kas masuk berupa pendapatan atau pinjaman dari pihak lain. Adapun arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu (Kasmir, 2010 : 68 – 69).

Laporan arus kas dapat dibuat dengan menggunakan laporan laba rugi tahun berjalan dan laporan posisi keuangan komparatif

yang dibuat untuk dua tahun berturut-turut. Laporan arus kas memuat ikhtisar penerimaan dan pengeluaran kas dari kelompok aktivitas operasi, investasi dan pendanaan. Hasil penjumlahan arus kas bersih dari tiap kelompok aktivitas ini merupakan surplus atau defisit kas periode berjalan. Jika angka ini dijumlahkan dengan saldo kas pada awal periode akan menghasilkan saldo kas akhir tahun.

Saldo kas ini harus sama dengan saldo kas yang disajikan dalam neraca. Pada setiap laporan keuangan harus dicantumkaan Nama Perusahaan, Nama Laporan dan Tanggal atau Jangka Waktunya. Informasi yang disajikan dalam laporan poisi keuangan adalah untuk suatu tanggal tertentu sedangkan informasi yang disajikan dalam perhitungan rugi-laba dan laporan perubahan ekuitas adalah untuk suatu jangka tertentu (Anggadini dan Suhayati, 2013 : 15).

2. Kinerja Perusahaan a. Kinerja

Kinerja adalah hasil yang diperoleh oleh suatu perusahaan baik yang bersifat profit dan non frofit yang dihasilkan selama satu periode tertentu. Manajemen kinerja adalah suatu ilmu yang memadukan seni didalamnya untuk menerapkan suatu konsep manajemen yang memiliki tingkat fleksibilitas yang representatif dan aspiratif guna mewujudkan visis dan misi perusahaan dengan cara mempergunakan orang yang ada di organisasi tersebut secara maksimal (Fahmi,2013:160).

Kinerja adalah hasil kerja dan kemajuan yang telah dicapai seseorang dalam menjalankan bidangnya. Kinerja sama artinya dengan prestasi kerja atau yang didalam bahasa inggris disebut dengan performance. Kinerja merupakan hasil kerja yang dihasilkan oleh seseorang pegawai dalam satuan waktu tertentu.

Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan satuan strategis organisasi, kepuasan konsumen dan memberikan konstribusi pada ekonomi. Dengan demikian kinerja adalah tentang melakukan pekerjaan dan hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang apa yang dikerjakan dan bagaimana cara mengerjakannya (Wibowo,2011:7).

b. Kinerja perusahaan

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi dan posisi keuangan suatu perusahaan yang dianalisis dengan menggunakan alat-alat analisis keuangan, sehingga perusahaantersebut dapat mengetahui mengenai baik atau buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja untuk memperoleh laba dalam periode tertentu (Sucipto,2012:12).

Kondisi keuangan dan hasil operasi (kinerja) perusahaan yang tercermin pada laporan keuangan perusahaan yang pada hakikatnya merupakan hasil dari kegiatan akuntansi perusahaan. Imformasi tentang kondisi perusahaan dan hasil operasi perusahan sangat berguna bagi pihak-pihak yang berada dalam perusahaan (pihak intern) maupun pihak-pihak yang berada diluar perusahaan (pihak ekstern). Informasi yang berguna tersebut misalnya tentang kinerja keuangan perusahaan selama beberapa periode untuk mengetahui perkembangan perusahaan pada jangka pendek, menengah dan panjang (Fahmi, 2011:13).

Kinerja keuangan perusahaan sangat ditentukan oleh kualitas kebijakan manajemen yang diambil dalam upaya mencapai tujuan organisasi, sehingga untuk mengukur kinerja keuangan perlu dikasanakannya analisis laporan keuangan. Oleh karena itu agar laporan keuangan mampu memberikan imformasi sebagaimana yang diingikan oleh perusahaan, perlu dilakukan analisis dan interprestasi atas data-data yang terangkum dalam laporan keuangan tersebut sebagai langkah awal untuk memenuhi kebutuhan imfomasi tersebut (Fahmi, 2011:14).

Dalam menilai kinerja keuangan perusahaan memerlukan beberapa tolok ukur. Tolak ukur yang sering digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu dengan yang lainnya.Kinerja perusahaan adalah prestasi yang dicapai perusahaan dalam periode tertentu sebagai hasil dari proses kerja selama periode tersebut. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan atas kegiatan operasionalnya agar dapat bersaing bisnis untuk mempertahakan kelangsungan perusahaannya dengan perusahaan lain. Kemampuan perusahaan dalam menghasilkan keuntungan adalah kunci keberhasilan perusahaan untuk dapat dikatakan mempunyai kinerja perusahaan yang baik. Untuk menilai kinerja keuangan perusahaan, diperlukan suatu informasi yang relevan yang berkaitan dengan aktivitas perusahaan yang dapat menunjukkan bagaimana kinerja perusahaan itu baik atau tidak yaitu dengan analisis laporan keuangan Penilaian kinerja keuangan untuk mengetahui sejauhmana efektivitas operasi perusahaan dalam mencapai tujuannya dan menilai kinerja perusahaan dapat menggunakan analisis rasio yang dimulai dengan menggunakan laporan keuangan yang diperbandingkan, termasuk data tentang perubahan-perubahan yang terjadi dalam jumlah rupiah, persentasi dan trendnya (Marginingsih, 2017:30).

c. Pengaruh Laporan Keuangan bagi Investor dalam Menilai Kinerja Keuangan Perusahaan

Laporan keuangan suatu perusahaan merupakan gambaran yang menjelaskan tentang kondisi keuangan suatu perusahaan. Disinilah bagian yang paling banyak diteliti untuk dilihat oleh investor dalam rangka mengetahui kondisi suatu perusahaan itu sehat atau tidak, jika informasi yang diperoleh dari laporan keuangan menggambarkan bahwa kondisi keuangan perusahaan tidak likuid lagi maka itu menunjukkan bahwa perusahaan sudah menunjukkan kecendrungan tidak sehat lagi dan membutuhkan dana untuk

membantunya mencapai likuiditas kembali. Ditinjau dari sudut pandang manajemen, laporan keuangan merupakan media bagi mereka untuk mengomunikasikan kinerja keuangan perusahaan yang dikelolanya kepada pihak-pihak yang berkepentingan, sedangkan ditinjau dari sudut pandang pemakai, informasi akutansi diharapkan dapat digunakan untuk mengambil keputusan yang rasional dalam praktik bisnis yang sehat (Fahmi, 2013: 165-166).

d. Tujuan penilaian kinerja perusahaan

Penilaian kinerja merupakan suatu hal yang penting dalam proses perencanaan dan pengendalian melalui penilaian kinerja, perusahaan dapat melakukan perencanaan dalam mencapai tujuan yang telah ditetapkan secara umum. Tujuan-tujuan diatas, pengukuran kinerja memunyai manfaat bagi manajemen untuk menciptakan organisasi yang efektif dan efesien. Tujuan dari kinerja perusahaan adalah

1) Untuk mengetahui tingkat likuiditas, yaitu perusahaan memenuhi kewajiban keuangan saat ditagih.

2) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuntungannya apabila perusahaan tersebut dilikudiasi baik kewajibankeuangan maupun jangka panjang dan jangka pendek.

3) Untuk mengetahui tingkat profitabilitas, yaitu suatu kemampuan perusahaan untuk menghasilkan laba periode tertentu.

4) Untuk mengetahui stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil dan mempertimbangkan perusahaan untuk membayar deviden secara teratur (Fahmi, 2013:135).

Penilaikan kinerja dilakukan untuk menekankan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktu penghargaan.

e. Manfaat penilaian kinerja keuangan

Manfaat dari penilaian kinerja perusahaan adalah sebagai berikut: 1) Untuk mengukur prestasi yang dicapai oleh sutau organisasi dalam

suatu suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiantannya.

2) Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan secara keseluruhan.

3) Dapat digunakan ebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4) Memberi petunjuk dalam pembuatan keputusan dan kegiatan organiasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5) Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan (Fahmi, 2013:137).

f. Pengukuran kinerja

Pengukuran kinerja adalah kuantifikasi dari efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama perioe akuntansi. Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah kinerja dapat dilakukan sesuai jadwal yang ditentukan, atau apakah asil kinerja telah tercapai sesuai dengan yang diharapkan (Wibowo,2011:229).

Pengukuran kinerja yang tepat dapat dilakukan dengan cara :

1) Memastikan bahwa persyaratan yang diinginkan pelanggan telah terpenuhi.

2) Mengusahakan standar kinerja untuk menciptakan perbandingan. 3) Mengusahakan jarak bagi orang untuk memonitor tingkat kinerja. 4) Menetapakan arti penting masalah kualitas dan menentukan apa

5) Menghindari konsekuensi dari rendahnya kualitas. 6) Mempertimbangkan sumber daya.

7) Mengusahakan umpan balik untuk mendorong usaha perbaikan. (Wibowo,2011: 230).

Pengukuran kinerja keuangan digunakan perusahaan untuk melakukan pernbaikan diataas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Analisis knerja keuangan perupakan pengkajian secara kritis terhadap review data, menghitung, mengukur, menginterpetasi, dan member solusi terhadap keuangan pada suatu periode (Munawir, 2012 : 31).

g. Bentuk-bentuk rasio keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiapa rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil rasio yang diukur diinterprestasikan sehingga menjadi berarti bagi pengambilan keputusan.Bagi perbankan analisis laporan keuangan dijadikan salah satu pertimbangan dalam memberikan pinjaman. Dalam jangka pendek kreditur memperhatikan bagaimana likuiditas perusahaan, sedangkan dalam jangka panjang kreditur memperhatikan kemampuan perusahaan untuk menghasilkan laba dan efisiensi dan efektifitas operasi perusahaan. Operasi yang tidak menguntungkan akan dapat mengikis harta dan posisi keuangan yang kat saat ini menjamin akan akan tersedianya dana untuk membayar kembali pinjaman debitur dalam jangka waktu yang panjang. Bagi investor atau penanaman modal atas saham-saham peruahaan tertarik dengan operasi-operasi perusahaan jangka panjang dalam menghasilkan laba dan efisien (Nofrivul, 2008: 6-8)

Berikut ini adalah bentuk-bentuk rasio keuangan yaitu : 1) Rasio likuiditas (liquidity ratio)

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, rasio likuiditas juga berfungsi sebagai untuk menunjuk dan mengukur kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo, baik kewajiban pada pihak luar perusahaan maupun didalam perusahaan.Rasio likuiditas juga juga sering disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan.

2) Rasio solvabilitas (leverage ratio)

Keputusan untuk memilih menggunakan modal kerja sendiri atau modal pinjaman haruslah digunakan beberapa perhitungan yang matang.Dalam hal ini rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, artinya besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri. 3) Rasio aktivitas (activity ratio)

Rasio ini merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan ( penjualan, persediaan, penagihan piutang dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam malakukan aktivitas sehari-hari. Dari hasil pengukuran dengan rasio ini akan terlihat apakah perusahaan lebih efisien atau sebaliknya dalam mengelola asset yang dimiliki.

4) Rasio profitabilitas (profitability ratio)

Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam satu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba

yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan perusahaan rentabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.

5) Rasio pertumbuhan (growth ratio)

Rasio ini merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya. Dalam rasio ini pertumbuhan yang dianalisis adalah pertumbuhan penjualan, laba bersih, pendapatan persaham dan deviden persaham.

6) Rasio penilaian (valuation ratio)

Rasio penilaian yaitu memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya diatas biaya investasi seperti rasio harga saham terhadap pendapatan, rasio nilai psar saham terhadap nilai buku.

h. Hubungan antar berbagai rasio keuangan

Rasio laporan keuangan memiliki hubungan tersendiri antar rasio. Hubungan ini bisa merupakan hubungan rasio antara laporan keuangan yang satu dengan yang lainnya atau hubungan dalam komponen dalam satu laporan keuangan. Hubungan tersebut dapat bersifat positif maupun negatif tergantung rasio keuangannya (Kasmir, 2011: 119).

i. Kelemahan analisis rasio keuangan

Rasio yang digunakan memiliki fungsi dan kegunaan yang cukup banyak bagi perusahaan dalam mengambil keputusan, bukan berarti rasio keuangan yang dibuat sudah menjamin 100% kondisi dan posisi keuangan yang sesugguhnya (Fahmi, 2011:231).

Ada beberapa kelemahan dari rasio keuangan, yaitu:

a. Penggunaan rasio keuangan akan memberikan pengukuran yang relatif terhadap kondisi suatu perusahaan.

b. Analisis rasio keuangan hanya dapat dijadikan sebagai peringatan awal bukanlah kesimpulan akhir.

c. Setiap data yang diperoleh dan digunakan dalam menganalisis bersumber dari laporan keuangan perusahaan. Maka sangat memungkinkan data yang diperoleh tersebut adalah data yang angka-angkanya tidak memungkinkan data yang diperoleh tersebut adalah data yang angka-angkanya tidak memiliki tingkat keakuratan yang tinggi dengan alasan mungkin saja data-data tersebut diubah-ubah dan disesuaikan berdasarkan kebutuhan. d. Pengukuran rasio keuangan banyak yang bersifat artificial.

Artificial adalah perhitungan rasio keuangan tersebut dilakukan oleh manusia, dan setiap pihak memiliki pandangan yang berneda-beda dalam menempatkan ukuran.

Jadi, rasio keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

j. Keunggulan analisis rasio keuangan

Analisis rasio mempunyai keunggulan sebagai berikut:

1) Rasio merupakan yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci.

3) Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periode.

4) Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

5) Sangat bermanfaat untuk bahan dalam mengisis model-model pengambialn keputusan dan modal prediksi.

6) Menstandarisasi sifat perusahaan.

Dipergunakannya analisis rasio keuangan dalam melihat suatu perusahaan akan dijadikan memberikan gambaran tentang keadaan

perusahaan dan dapat dijadikan sebagai alat prediksi bagi perusahaan tersebut dimasa yang akan datang ini dikarenakan, rasio keuanganjuga memungkinkan manajer perusahaan situasi ekonomi, situasi indutri, gaya manajemen, budaya perusahaan, dan budaya masyarakat (Harahap,2011:203-204).

3. Rasio keuangan a. Rasio Likuiditas

1) Pengertian

Rasio likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban-kewajiban lancar dengan menggunakan elemen-elemen dari aktiva lancar. Rasio ini menggambarkan posisi likuiditas perusahan (Nofrivul,2008:11).

Fred Wesston menyebutkan bahwa rasio likuiditas

(liquidity ratio) merupakan rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempoh, baik kewajiiban kepada pihak luar perusahaan maupun di dalam perusahaan.

Rasio likuiditas atau sering juga disebut rasio modal kerja yang merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan seluruh komponen yang ada di aktiva lancar dengan komponen di Passiva Lancar (utang jangka pendek).

Ketidakmampuan perusahaan membayar kewajibannya terutama utang jangka pendek (yang sudah jatuh tempo) disebabkan oleh berbagai faktor. Pertama, bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama sekali. Atau kedua, bisa mungkin saja perusahaan memiliki dana, namun saat

jatuh tempo perusahan tidak memiliki dana (tidak cukup) secara tunai sehingga harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya menagih piutang, menjual surat-surat berharga, atau menjual sediaan atau aktiva lainnya.

Dalam praktiknya, tidak jarang pula perusahaan mengalami hal sebaliknya, yang kelebihan dana. Artinya jumlah dana tunai dan dana yang segera dapat dicairkan melimpah. Kejadian ini bagi perusahaan juga kurang baik karena ada aktivitas yang tidak dilakukan secara optimal. Manajemen kurang mampu menjalankan kegiatan operasional perusahaan, terutama dalam hal menggunakan dana yang dimiliki (Fahmi,2011:116).

b. Tujuan dan manfaat rasio likuditas

Berikut ini adalah tujuan dan manfaat dari rasio likuiditas:

1) Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih.

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

3) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang.

4) Untuk mengukur atau membandingkan antara jumlah sediaan yang ada denga modal kerja perusahaan.

5) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6) Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8) Untuk melihat kelemahan yang dimilki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

9) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuditas saat ini (Kasmir,2011:128-133).

c. Jenis-jenis Rasio Likuiditas 1) Current Ratio

Merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo (Kasmir,2010:111).

Dalam praktiknya sering kali seri bahwa current ratio dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan bagi suatu persahaan.Artinya dengan hasil rasio seperti ini, perusahaan sudah berada di titik aman dalam jangka pendek. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Artinya aktiva lancar harus jauh di atas jumlah utang lancar (Kasmir,2008:129-130).

Rumus Current Ratio :

Current Ratio=

X 100%

2) Quick Ratio

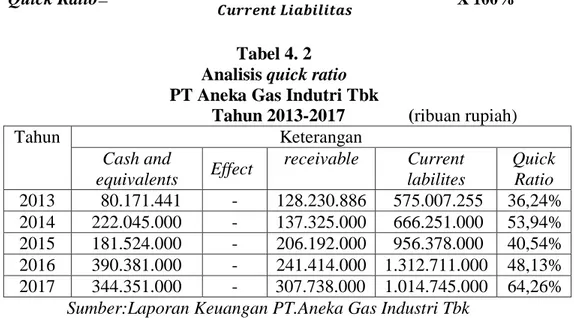

Rasio ini menggambarkan kemampuan perusahaan untu membayar seluruh hutang jangka pendek melalui aktiva likuid. aktiva likuid adalah aktiva yang cepat untuk dijadikan kas. Aktiva likuid yang dimaksud adalah kas/bank, efek, dan piutang..Untuk menentukan tingkat likuiditas, secara umum

dapat dikatakan bahwa perusahaan kurang dari (1:1) atau 100% dianggap kurang baik tingkat likuiditasnya.

Rumus untuk mencari Quick Ratio adalah sebagai berikut:

Quick Ratio=

X 100%

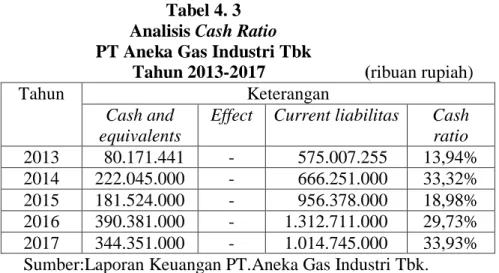

3) Cash Ratio

Cash Ratio digunakan untuk mengukur kemampuan

perusahaan membayar kewajiban jangka pendeknya dengan modal yang tertanam dalam kas atau setara kas. Rasio ini menunjukkan bahwa tiap rupiah kewajiban jangka pendek dijamin dengan kas dan setara kas. Semakin tinggi rasio ini maka semakin baik perusahaan tersebut karena mampu membayar kewajiban jangka pendeknya. Dalam praktiknya perusahan itu dikatakan baik apabila cash ratio dengan standar adalah 50% (Kasmir,2011:138-139).

Rumus yang digunakan untuk mencari cash rasio adalah sebagai berikut:

Cash Ratio=

X 100%

Rasio perusahaan berada diatas standar rasio yang telah ditentukan maka perusahaan dalam keadaan perusahaan lebih baik. Namun kondisis radio kas terlalu tinggi juga kurang baik karena ada dana yang menganggur atau belum digunakan secara optimal. Sebaiknya apabila rasio kas dibawah standar, kondisi kurang baik ditinjau dari rasio kas karena untuk membayar kewajiban masih memerlukan waktu untuk menjual sebagian dari aktiva lannya (Kasmir,2011:140).

4) Working Capital To Total Asset Ratio

Rasio ini menggambarkan posisi modal kerja dalam aktiva (Nofrivul, 2008:13). Rasio ini digunakan untuk mengukur dan membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva lancar dengan hutang lancar (Kasmir, 2011:141-142).

Rumus yang digunakan untuk mencari working capital to total asset rasio adalah sebagai berikut:

WCTA=

X 100%

Jika standar rasio perusahaan tinggi, ini berarti keadaan perusahaan dalam keadaan baik, dan sebaliknya apabila standar rasio peusahaan rendah, maka keadaan peusahaan dalam keadaan buruk (Kasmir, 2011:140). Dalam praktekknya dengan standar rasio ini adalah 12%. Rasio perusahaan yang tinggi menggambarkan adanya ketersediaan persediaan modal kerja diperusahaan. Sebaliknya jika modal kerja menggambarkan kurangnya ketersediaan persediaan dan modal kerja di perusahaan.

d. Rasio Solvabilitas 1) Pengertian

Rasio solvabilitas atau laverege ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Pengukuran rasio solvabilitas atau laverege ratio, dilakukan melalui dua pendekatan, yaitu:

i. Mengukur rasio-rasio neraca dan sejauh mana pinjaman digunakan untuk permodalan.

ii. Melalui pendekatan rasio-rasio laba-rugi.

Pengurus perusahaan dan kreditur jangka pendek sangat berminat pada kemampuan perusahaan untuk membayar utangnya dalam jangka pendek. Tetapi kreditur jangka panjang atau pemegang saham selain berminat dalam kondisi jangka pendek justru terutama berminat pada kondisi jangka panjang karena posisi keuangan jangka pendek berapapun baiknya tidaklah selalu paralel dengan posisi keuangan jangka panjang (Munawir,2014:80-81). 2) Tujuan dan manfaat rasio solvabilitas

Berikut adalah beberapa tujuan perusahaan menggunakan rasio solvabilitas yakni:

a) Untuk mengetahui posisi perusahaan terhadap kewajibannya kepada pihak lainnya (kreditor).

b) Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c) Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

d) Untuk menilai seberapa besar aset perusahaan dibiayai oleh utang.

e) Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva.

f) Untuk menilai dan mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang. g) Untuk menilai berapa dana pinjaman yang segera akan ditagih

terdapat sekian kalinya modal sendiri dimiliki. Sementara itu, manfaat dari rasio solvabilitas adalah:

a) Untuk menganalisis kemampuan posisi perusahaan terhadap kewajibannya kepada pihak yang lainnya.

b) Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c) Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

d) Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang.

e) Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

f) Untuk menganalisis atau mengkur berapa bagian dari setiap rupiah modal sendiri yang dijadikann jamina utang jangka panjang.

g) Untuk menganalisis berapa dana pinjaman yang segera ditagih ada terdapat sekian kalinya moda modal sendiri (Kasmir,2011:150-154).

3) Jenis-jenis rasio solvabilitas

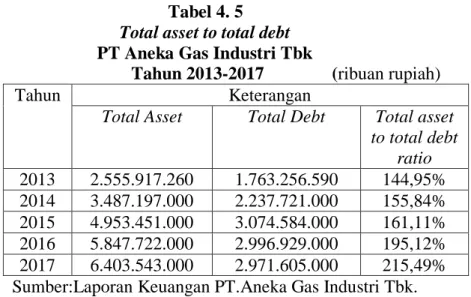

a) Total Asset to Total Debt (TATD)

Total Aset to Total Debt menggambarkan kemampuan perusahaan untuk melunasi seluruh kewajiban dengan menggunakan aktiva, atau dengan kata lain jaminan yang diberikan oleh aktiva terhadap total hutang (Nofrivul,2008:14).

Rumus untuk mencari total asset to total debt adalah sebagai berikut:

TATD =

X 100%

b) Equity Debt Ratio (EDR)

Equity Debt Ratio menggambarkan kemampuan dari modal sendiri untuk melunasi seluruh kewajiban, atau jaminan

yang diberikan oleh modal sendiri terhadap hutang (Nofrivul,2008:14).

Rumus untuk mencari Equity Debt Ratio adalah sebagai berikut:

EDR =

X 100%

c) Total Debt to Equity Ratio (TDER)

Total Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang. Total Debt to Equity Ratio dengan standar 90%, Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan sebaiknya, besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Semakin kecil rasio ini semakin baik. Maksudnya, semakin kecil porsi hutang terhadap modal, semakin aman. (Harahap, 2008:307). Rasio ini berguna untuk mengetahui jumlah dana yang disediakan pinjaman dengan pemilik perusahaan. Dengan kata lain rasio ini berfungsi untuk mengetahui setiap modal rupiah modal sendiri yang dijadikan untuk jaminan hutang (Kasmir, 2011:157-158).

Debt to equity rasio untuk perusahaan tertentu berbeda-beda, tergantung karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan arus Kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas yang kurang stabil. Rumus untuk mencari Debt to equity rasio adalah sebagai berikut (Nofrivul, 2008:14).

Rumus untuk mencari Total Debt to Equity Ratio adalah sebagai berikut:

Debt to equity ratio=

X 100%

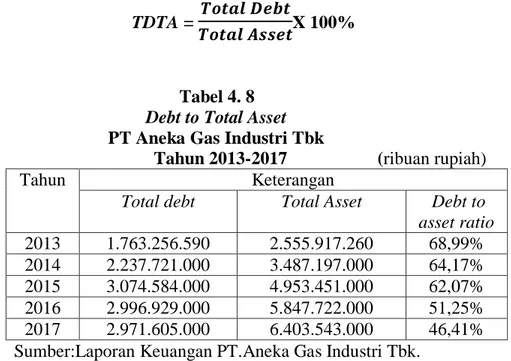

Bagi pihak kreditur, semakin besar rasio ini semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan. Namun bagi perusahaan justru semakin besar resikoakan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas penggunaan bagi peminjam, jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Jika rasio perusahaan berada diatas standar rasio, maka perusahaan dikatakan tidak baik (Kasmir, 2011:164).

d) Total Deb to Total Asset (TDTA)

Debt rasio merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan modal aktiva. seberapa besar perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. (Kasmir, 2011:156). Rumus yang digunakan untuk mencari debt to asset rasio/debt rasio adalah sebagai berikut : (Nofrivul, 2008:14).

Rumus untuk mencari total debt to total asset adalah sebagai berikut:

TDTA =

X 100%

Dari hasil pengukuran, semakin tinggi rasionya, artinya pendanaan dengan hutang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karenaa dikhawatirkan perusahaan tidak mampu menutupi hutang-hutangnya dengan aktiva yang dimilikinya. Dengan demikian pula semakin kecil rasionya, maka semakin kecil perusahaan

dibiayai dengan hutang. Mengukur untuk menilai tidak baiknya rasio perusahaan bisa dilihat dengan standar rasio (Kasmir, 2011:156).

Dalam praktiknya total debt to asset ratio dengan standar 50%, jika perusahaan berada diatas standar rasio akan mempermudah perusahaan perusahaan untuk memperoleh pinjaman. Sebaliknya jika kondisi perusahaan dibawah standar maka akan sulit bagi perusahaan untuk memperoleh pinjaman (Kasmir, 2010:123).

e) Long-Term Debt to Equity Rasio (LTDER)

LTDER adalah rasio antara hutang jangka panjang dengan modal sendiri. Tujuannya untuk mengukur seberapa besar bagian dari modal yang dijadikan jaminan hutang jangka panjang dengan cara membandingkan antara hutang jangka panjang dengan modal sendiri yang telah disediakan oleh perusahaan (Kasmir, 2011:159). Rasio ini menggambarkan kemampuan dari modal sendiri untuk melunasi seluruh kewajiban atau jaminan yang diberikan oleh modal sendiri terhadap hutang jangka panjang (Nofrivul, 2008:14).

Rumus untuk mencari total debt to total asset adalah sebagai berikut:

LTDER =

X 100%

Semakin tinggi rasio ini semakin baik karena sedikitnya jumlah modal yang dijadikan jaminan untuk membayar hutang jangka panjang. Sebaliknya semakin rendah rasio perusahaan, hal ini berarti perusahaan dalam keadaan tidak baik, karena banyaknya jumlah modal yang dijadikan jaminan untuk membayar hutang jangka panjang.

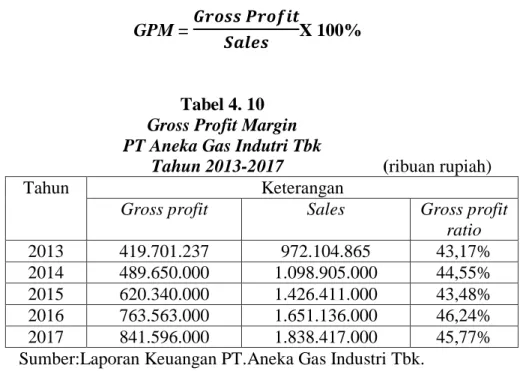

e. Rasio Profitabilitas 1) Pengertian

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencarai keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menujukkan efisiensi perusahaan (Kasmir, 2008:196).

Profitabilitas adalah kemampuan manajemen untuk memperoleh laba. Laba terdiri darai laba kotor, laba operasi, dan laba bersih. Untuk memperoleh laba diatas rata-rata, manajemen harus mampu meningkatkan pendapatan dan mengurangi semua beban atas pendapatan. Itu berarti manajemen harus memperluas pangsa pasar dengan tingkat harga yang menguntungkan dan menghapuskan aktivitas yang tidak bernilai tambah (Darsono,2007:55).

Rasio ini digunakan untuk melihat kemampuan perusahaan dalam menghasilkan laba, baik untuk setiap rupiah penjualan yang telah dilakukan maupun terhadap penggunaan modal, baik modal secara keseluruhan maupun modal sendiri. Rasio ini juga untuk mengukur tingkat efisiensi dari penggunaan sumber daya keuangan dalam menghasilkan laba (Nofrivul, 2008:22).

2) Tujuan dan manfaat profitabilitas

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu: kasmir, 2011,197-197).

a) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu

b) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang