Analisis Investasi & Portofolio

Analisis Investasi & Portofolio

“

“

Manajemen Portofolio Dan Penilaian Kinerja Portofolio

Manajemen Portofolio Dan Penilaian Kinerja Portofolio

”

”

Disusun Oleh: Disusun Oleh:

Nila Adaniyah

Nila Adaniyah {1510209834{1510209834}} Eke

Eke Maulana Maulana Permatasari Permatasari {1510209990{1510209990}} Finandri

Finandri Tri Tri Ilmi Ilmi {1510209991{1510209991}} Rifky

Rifky Akbar Akbar {1510210257{1510210257}}

DOSEN PENGAMPU : DOSEN PENGAMPU : Andi Wibowo, S.E., M.B.A., Ak. Andi Wibowo, S.E., M.B.A., Ak.

SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIESIA) SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIESIA)

SURABAYA SURABAYA

TAHUN AJARAN 2017/2018 TAHUN AJARAN 2017/2018

14.1 Berbagai Tipe Perusahaan Pengelola Dana

Jasa Keuangan merupakan istilah yang sering digunakan untuk menunjukan jenis jasa yang diberikan atau disediakan oleh industri lembaga keuangan. Industri

lembaga keuangan yang dimaksud misalnya Bank, perusahaan asuransi, sekuritas, perusahaan pembiayaan konsumen, dan perusahaan kartu kredit. Berikut ini adalah beberapa penjelasan terkait dengan lembaga atau perusahaan yang bekerja dalam bidang jasa keuangan.

Perusahaan Penjaminan Kredit

Perusahaan penjaminan kredit merupakan salah satu badan hukum yang bekerja pada bidang keuangan dimana kegiatan pokok dari perusahaan ini adalah memberikan pinjaman kredit kepada nasabah. Perusahaan penjaminan kredit bertujuan untuk membantu Usaha Kecil, Usaha Menengah, Usaha Mikro untuk

mengakses dana dari lembaga keuangan lain, misalnya perbankan.

Perusahaan Penjaminan Infrastruktur

Perusahaan penjaminan infrastruktur merupakan salah satu bentuk perusahaan persero. Tujuan dari pendirian perusahaan ini adalah untuk memberi jaminan kepada proyek-proyek yang bekerjasama dengan pemerintah namun badan usaha ini bergerak hanya di bidang infrastruktur yang dilakukan dengan cara menyediakan penjaminan infrastruktur.

Lembaga Penyediaan Ekspor Indonesia

Berdasarkan Undang-Undang Nomor 2 Tahun 2009 Tentang lembaga Pembiayaan Ekspor Indonesia, Lembaga Pembiayaan Ekspor Indonesia atau (LPEI) dibentuk demi membantu dan mendukung kebijakan yang dilakukan oleh pemerintah dalam mendorong ekspor barang-barang asli dalam negeri menuju Negara-negara tertentu.

Perusahaan Pembiayaan Sekunder Perumahan

Fungsi atau tugas dari pendirian perusahaan ini adalah untuk menyediakan berbagai macam pembiayaan perumahan. Tujuan dari pembiayaan perumahan

antara lain untuk meningkatkan kapasitas pembiayaan perumahan agar dapat dijangkau oleh masyarakat di berbagai kalangan. Di Indonesia hanya ada satu Perusahaan Pembiayaan Sekunder Perumahan, nama perusahaan tersebut adalah PT Sarana Multigriya Finansial atau sering disingkat dengan PT. SMF (persero).

Perusahaan Pegadaian

Pemerintah memiliki program untuk meningkatkan kesejahteraan masyarakat kelas menengah ke bawah. Untuk meningkatkan dan mendukung program pemerintah tersebut, perusahaan pegadaian didirikan untuk memberi kemudahan bagi usaha skala mikro, kecil dan menengah dalam mencari pinjaman modal dengan bunga pinjaman yang tergolong kecil. Pemberian pinjaman memiliki dasar hukum gadai dan fidusia.

Badan Penyelenggara Jaminan Sosial

Lembaga jasa keuangan ini sering disebut dengan BPJS yang didirikan berdasarkan Undang-Undang Nomor 24 Tahun 2011 Tentang Badan Penyelenggara Jaminan Sosial. Perusahaan ini memberikan jaminan dalam berbagai bentuk, yaitu jaminan kematian, jaminan kesehatan, jaminan kecelakaan kerja, jaminan pensiun, dan jaminan hari tua. Jenis jaminan dapat disesuaikan dengan kebutuhan dan keinginan masyarakat yang menggunakan BPJS.

Lembaga Keuangan Mikro

Lembaga Keuangan Mikro (LKM) didirikan tidak hanya untuk mendapat keuntungan semata. Lembaga jasa keuangan ini bergerak khusus dalam bidang pemberian jasa pengembangan usaha dan pemberdayaan ekonomi masyarakat.

Caranya adalah dengan memberi pinjaman dan pembiayaan secara langsung untuk usaha yang berskala mikro baik kepada anggotanya atau kepada masyarakat. Perusahaan ini juga melakukan pengelolaan uang simpanan masyarakat atau kelompok dan bersedia memberi konsultasi dalam pengembangan usaha yang dilakukan oleh kelompok masyarakat maupun individu.

Anda dapat memilih perusahaan pengelola dana sesuai dengan kebutuhan dan keinginan anda. Baik untuk perorangan maupun untuk kelompok demi kelancaran usaha-usaha yang anda miliki. Masing-masing lembaga perusahaan juga memiliki tingkatan masing-masing, mulai dari yang tersedia untuk kalangan bawah hingga untuk kalangan atas dengan nominal yang sangat bervariasi. Jasa keuangan merupakan industri yang memiliki pendapatan paling besar di dunia, yaitu mencapai 20%. Dengan begitu banyak keuntungan yang didapat, tak heran jika di Indonesia semakin banyak perusahaan jasa keuangan yang lahir.

14.2 Proses Investasi Portofolio

Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada efek-efek yang bisa dipasarkan , dan kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut.

a. Menentukan tujuan investasi

Ada tiga hal yang perlu dikembangkan dalam tahap ini, yaitu:

1.

Tingkat pengembalian yang diharapkan (expected rate of return)2.

Tingkat risiko (rate of risk)3.

Ketersediaan jumlah dana yang akan diinvestasikan.Apabila dana cukup tersedia, maka investor menginginkan penghasilan yang maksimal dengan risiko tertentu. Umumnya hubungan antara risk dan return bersifat linier, artinya semakin besar rate of risk , maka semakin besar pula

expected rate of return. b. Melakukan analisis

Investor melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu ada dua pendekatan yang dapat dipergunakan, yaitu:

1.

Pendekatan fundamentalPendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administratur bursa efek.

2.

Pendekatan teknikalPendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang.

Dengan kata lain analisis ini para analis memperkirakan pergeseran supply dan demand dalam jangka pendek, serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan earning dalam menentukan barometer dari supply dan demand.

c. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut. Efek yang dipilih dalam pembentukan portofolio adalah efek-efek

yang mempunyai koefesien korelasi negatif (mempunyai hubungan berlawanan). Hal ini dilakukan untuk memperkecil risiko.

d. Melakukan evaluasi kinerja portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap risiko yang ditanggung. Sebagai tolok ukur digunakan dua cara yaitu:

1.

Measurement asset adalah penilaian kerja portofolio atas dasar aset yang telah ditanamkan dalam portofolio tersebut, misalnya dengan menggunakan rate of return.2.

Comparison adalah penilaian atas dasar pembandingan atas dasar dua set portofolio yang memiliki risiko yang sama.e. Melakukan revisi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio. Dari hasil evaluasi inilah selanjutnya akan dilakukan revisi/perubahan terhadap efek-efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi, misalnya rate of return-nya lebih rendah dari yang diisyaratkan. Revisi tersebut bisa dilakukan secara total, yaitu dilakukan likuidasi atas portofolio yang ada, kemudian dibentuk portofolio yang baru. Atau dilakukan secara terbatas, yaitu dilakukan perubahan atas proporsi/komposisi dana yang dialokasikan dalam masing-masing efek yang membentuk portofolio tersebut.

14.3 Penilaian Kinerja Portofolio

Penilaian Kinerja Portofolio

Dalam melakukan penilaian kinerja portofolio kita perlu menggunakan variabel-variabel yang relevan. Variabel-variabel tersebut tidak lain adalah tingkat keuntungan dan resiko.

a. Tingkat keuntungan

Tingkat keuntungan yang diperoleh dari pemilik suatu portofolio dipengaruhi oleh dua sumber ,yaitu:

1.

Kemungkinan adanya perubahan harga sekuritas-sekuritas yang membentuk portofolio tersebut2.

Pembayaran deviden (atau juga bunga kalau dalam portofolio tersebut terdapat obligasi).b. Risiko

Pengukur risiko yang relevan bagi pemodal mungkin dinyatakan dalam bentuk deviasi standar tingkat keuntungan portofolio (disebut sebagai risiko

total), atau beta portofolio (disebut risiko sistematis).

Deviasi standar tingkat keuntungan portofolio relevan untuk investor yang menanamkan dananya hanya atau sebagai besar pada portofolio tersebut, sedangkan pemodal yang memiliki berbagai atau menanamkan dananya pada berbagai mutualfunds ,dengan kata lain melakukan derivikasi pada berbagai portofolio, beta lebih tepat dipakai sebagi ukuran resiko.

Teknik Penilaian Kinerja Portofolio

Dua cara yang bisa dilakukan dalam penilaian kinerja portofolio adalah: 1. Melakukan perbandingan langsung

Salah satu cara membandingkan kinerja suatu portofolio (biasanya diwakili oleh mutual funds) adalah dengan membandingkan dengan portofolio lain yang mempunyai risiko kurang lebih sama.

Perbandingan dilakukan atas dasar rata-rata varianceyang kurang lebih sama, dan dikelompokan sebagai risiko rendah, sedang dan tinggi.

Perhatikan bahwa rata-rata variance dalam kelompok risiko yang sama, antara mutual funds dan portofolio yang dipilih secara acak dan dihitung dengan bobot yang sama (equally weighted), kurang lebih juga sama tetapi kalau kita perhatikan dua kolom yang terakhir ,ternyata rata-rata tingkat keuntungan dari mutual funds selalu lebih rendah apabila dibandingkan dengan tingkat keuntungan portofolio-portofolio yang dipilih secara acak.

2. Menggunakan ukuran kinerja tertentu

Ada empat parameter yang bisa dipergunakan sebagai ukuran kinerja portofolio, parameter tersebut dikaitkan dengan risiko, baik risiko total

a. Excess return to variability measure b. Differential return

c. Dengan risiko sebagai deviasi standar d. Excess return to beta

e. Differential return dengan risiko diukur sebagai beta.

Aplikasi

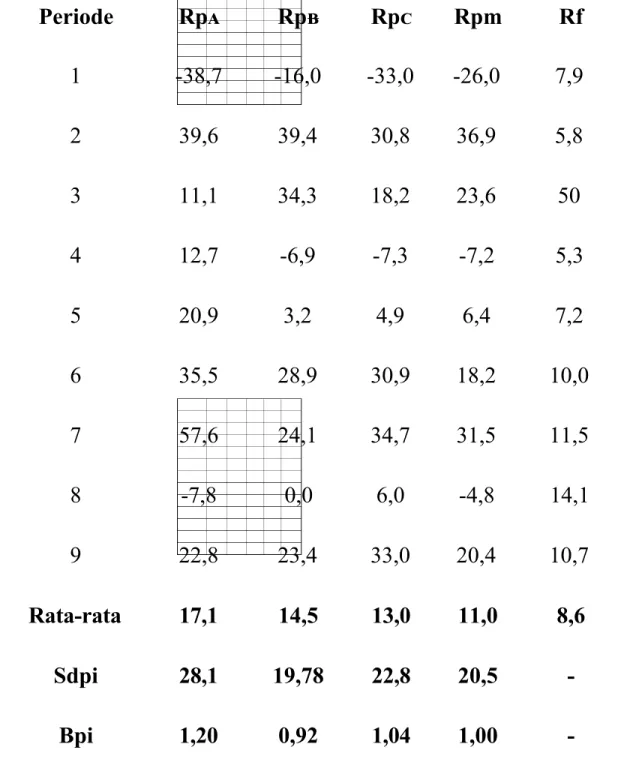

Tabel berikut menunjukan tingkat pengembalian portofolio A,B, dan C , tingkat pengembalian pasar (ISHG= Rm), serta tingkat bunga bebas risiko selama beberapa periode.

Data Untuk Menghitung Kinerja Portofolio

Periode Rpᴀ Rpᴃ Rpᴄ Rpm Rf 1 -38,7 -16,0 -33,0 -26,0 7,9 2 39,6 39,4 30,8 36,9 5,8 3 11,1 34,3 18,2 23,6 50 4 12,7 -6,9 -7,3 -7,2 5,3 5 20,9 3,2 4,9 6,4 7,2 6 35,5 28,9 30,9 18,2 10,0 7 57,6 24,1 34,7 31,5 11,5 8 -7,8 0,0 6,0 -4,8 14,1 9 22,8 23,4 33,0 20,4 10,7 Rata-rata 17,1 14,5 13,0 11,0 8,6 Sdpi 28,1 19,78 22,8 20,5 -Βpi 1,20 0,92 1,04 1,00

-Dari data tabel tersebut dapat dihitung :

Indeks Sharpe (Spi) =(Rpi-Rf)/Sdpi

SpA=(17,1-8,6)/28,1=0,302 SpB=(14,5-8,6)/19,7=0,299 SpC=(13,0-8,6)/22,8=0,193 Spm=(11,0-8,6)/20,5=0,117

Indeks Treynor (Tpi) =(Rpi-Rf)/βpi

SpA=(17,1-8,6)/1,20=7,08 SpB=(14,0-8,6)/28,1=6,41 SpC=(13,0-8,6)/28,1=4,23 Spm=(11,0-8,6)/1,00=2,40

Indeks Jensen (Jpi) =(Rpi-Rf) – (Rm-Rf)βpi

JpA=(17,1-8,6)-(11,0-8,6)1,20=5,62 JpB=(14,0-8,6)-(11,0-8,6)0,92=3,69 JpC=(13,0-8,6)-(11,0-8,6)1,04=1,90 Jpm=(11,0-8,6)-(11,0-8,6)1,00=0

Dari hasil perhitungan tersebut, dapat disimpulkan bahwa portofolio A memiliki kinerja paling tinggi bila dibandingkan denga portofolio lainnya yang dibentuk sendiri. Dengan demikian, portofolio B dan C perlu direvisi. Revisi tersebut bisa dilakukan secara total, yaitu dilakukan likuidasi atas portofolio tersebut, kemudian dibentuk portofolio baru. Atau dilakukan secara terbatas, yaitu dilakukan perubahan atas proporsi dana yang dialokasikan dalam masing-masing saham yang membentuk fortofolio tersebut.