TESIS

INTERAKSI MORALITAS INDIVIDU DAN KESESUAIAN

KOMPENSASI PADA KECURANGAN AKUNTANSI

(STUDI EKSPERIMEN PADA PEMERINTAH KOTA

DENPASAR)

ASTRID KRISDAYANTHIPROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

TESIS

INTERAKSI MORALITAS INDIVIDU DAN KESESUAIAN

KOMPENSASI PADA KECURANGAN AKUNTANSI (STUDI

EKSPERIMEN PADA PEMERINTAH KOTA DENPASAR)

ASTRID KRISDAYANTHI 1291662023

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

INTERAKSI MORALITAS INDIVIDU DAN KESESUAIAN

KOMPENSASI PADA KECURANGAN AKUNTANSI (STUDI

EKSPERIMEN PADA PEMERINTAH KOTA DENPASAR)

Tesis untuk Memperoleh Gelar Magister Pada Program Magister, Program Studi Akuntansi

Program Pascasarjana Universitas Udayana

ASTRID KRISDAYANTHI 1291662023

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

Lembar Pengesahan TESIS INI TELAH DISETUJUI

TANGGAL 08 JUNI 2015

Ni Putu Sri Harta Mimba, SE., M.Si., Ph.D, Ak.

NIP 19730515 199903 2 003 Dr. Ni Ketut Rasmini, SE., M.Si., Ak. NIP 19661008 199303 2 001

Mengetahui,

Ketua Program Studi Magister Akuntansi Program Pascasarjana

Universitas Udayana,

Dr. Dewa Gede Wirama, SE.,MSBA., Ak. NIP 19641224 199103 1 002

Direktur Program Pascasarjana

Universitas Udayana,

Prof. Dr.dr. A.A.A. Raka Sudewi, Sp.S (K) NIP 19590215 198510 2 001

PENETAPAN PANITIA PENGUJI Tesis Ini Telah Diuji pada

Tanggal 08 Juni 2015

Panitia Penguji Tesis Berdasarkan SK Rektor / Direktur Program Pascasarjana Universitas Udayana No.: 1451/UN 14.4/HK/2015 Tanggal 21 Mei 2015

Ketua : Ni Putu Sri Harta Mimba, SE., M.Si., Ph.D, Ak Anggota :

1. Dr. Ni Ketut Rasmini, SE., M.Si., Ak. 2. Dr. I Ketut Budiartha, SE., M.Si., Ak. 3. Dr. I.D.G Dharma Suputra, SE., M.Si., Ak.

SURAT PERNYATAAN BEBAS PLAGIAT

Saya yang bertandatangan di bawah ini: Nama : Astrid Krisdayanthi Nim : 1291662023

Program Studi : Magister Akuntansi

Judul Tesis : Interaksi Moralitas Individu dan Kesesuaian Kompensasi pada

Kecurangan Akuntansi (Studi Eksperimen Pada Pemerintah Kota Denpasar) Dengan ini menyatakan bahwa karya ilmiah saya merupakan hasil karya sendiri dan bebas dari plagiasi. Apabila kelak dikemudian hari terbukti terdapat plagiasi dalam karya ilmiah ini, maka saya bersedia menerima sanksi sesuai peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia No. 17 Tahun 2010 dan peraturan undang-undang yang berlaku.

Denpasar, Juli 2015 Yang membuat pernyataan,

UCAPAN TERIMA KASIH

Om Swastiastu,

Dengan memanjatkan puja dan puji syukur kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, atas asung kertha wara nugraha Beliau, penulis dapat menyusun dan menyelesaikan tesis yang berjudul “Interaksi Moralitas Individu dan Kesesuaian Kompensasi Pada Kecurangan Akuntansi (Studi Eksperimen Pada Pemerintah Kota Denpasar)”.

Penulis menyadari bahwa penelitian ini dapat terlaksana berkat dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini ijinkanlah penulis menghaturkan terima kasih yang setulus-tulusnya kepada :

1. Bapak Prof. Dr. dr. Ketut Suastika, Sp.PD-KEMD selaku Rektor Universitas Udayana atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan di Universitas Udayana.

2. Ibu Prof. Dr. dr. A.A.A Raka Sudewi, Sp.S(K), selaku Direktur Program Pascasarjana Universitas Udayana atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan Program Magister Akuntansi Universitas Udayana.

3. Bapak Prof. Dr. I Gusti Bagus Wiksuana, SE., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Dr. I Gusti Wayan Murjana Yasa, SE., M.Si. selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Bapak Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak., dan Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., masing-masing selaku Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6. Bapak Dr. Dewa Gede Wirama, SE., MSBA., Ak. selaku Ketua Program Studi Magister Akuntansi Universitas Udayana Fakultas Ekonomi dan Bisnis Universitas Udayana, Bapak dan Ibu dosen, serta seluruh staf yang telah mendidik dan membantu proses penyelesaian tesis ini.

7. Ibu Ni Putu Sri Harta Mimba, SE., M.Si., Ph.D, Ak. selaku Dosen Pembimbing Akademis sekaligus Pembimbing I, beserta Ibu Dr. Ni Ketut Rasmini, SE., M.Si., Ak. sebagai Pembimbing II yang telah berkenan meluangkan waktunya dan dengan sabar telah memberikan bimbingan dan masukan serta motivasi sehingga penulis dapat menyelesaikan tesis ini.

SE., M.Si., Ak., dan Bapak Dr. Drs. Herkulanus Bambang Suprasto, M.Si., Ak. selaku Dosen Penguji yang dengan perhatian memberi kritik dan saran untuk perbaikan tesis ini.

9. Pimpinan dan staf Pemerintah Kota Denpasar yang telah bersedia meluangkan waktu dan memberikan data yang diperlukan, sehingga tesis ini dapat terselesaikan dengan baik.

10. Orang tua tercinta, Ayah Drs. I Komang Sugiartha, M.Si., dan Ibu Dra. Ni Made Suarni, M.Si., serta teman-teman yang selalu memberikan doa, kasih sayang, dukungan moral maupun material kepada penulis.

Akhir kata, penulis menyampaikan terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan kontribusinya kepada penulis baik secara langsung maupun tidak langsung dalam penyelesaian tesis ini. Penulis juga mohon maaf kepada semua pihak jika ada kekurangan yang tidak disengaja dalam tesis ini. Semoga tesis ini bermanfaat dan Ida Sang Hyang Widhi Wasa selalu melimpahkan rahmat-Nya kepada kita semua.

Om Santi, Santi, Santi Om

Denpasar, Juli 2015

ABSTRAK

INTERAKSI MORALITAS INDIVIDU DAN KESESUAIAN KOMPENSASI PADA KECURANGAN AKUNTANSI

(Studi Eksperimen Pada Pemerintah Kota Denpasar

)

Praktik kecurangan akuntansi bisa terjadi pada sektor swasta maupun sektor publik. Penelitian pada sektor pemerintahan terutama pada pemerintah daerah dengan menggunakan studi eksperimen mengenai interaksi antara moraliatas individu dan kesesuaian kompensasi terhadap kecurangan akuntansi masih relatif sedikit. Berdasarkan hal tersebut penelitian ini dilakukan untuk: pertama, memperoleh bukti empiris adanya perbedaan kecurangan akuntansi antara individu yang memiliki level penalaran moral tinggi dan level penalaran moral rendah. Kedua, untuk memperoleh bukti empiris adanya perbedaan antara individu yang memperoleh kompensasi yang sesuai dan tidak sesuai. Terakhir, untuk memperoleh bukti adanya interaksi antara moralitas individu dan kesesuaian kompensasi pada kecurangan akuntansi. Populasi dalam penelitian ini adalah seluruh Kepala Sub Bagian Keuangan/Akuntansi di Pemerintah Kota Denpasar. Penelitian ini menggunakan desain eksperimen faktorial 2x2. Hasil dari penelitian ini menunjukkan terdapat perbedaan antara individu yang memiliki level moral tinggi dan individu yang memiliki level moral rendah dalam melakukan kecurangan akuntansi. Selain itu penelitian ini juga membuktikan terdapat interaksi antara moralitas individu dan kesesuaian kompensasi pada kecurangan akuntansi. Tetapi, penelitian ini tidak dapat membuktikan terdapat perbedaan antara individu yang memperoleh kompensasi yang sesuai dengan yang tidak sesuai dalam melakukan kecurangan akuntansi.

ABSTRACT

INTERACTION OF INDIVIDUALS MORALITY AND APPROPRIATENESS OF COMPENSATION ON ACCOUNTING FRAUD

(Experimental Study In Denpasar Government)

Accounting frauds can be occurred in private and public sectors. There is relatively not so many previous studies about the interaction between morality and compensation appropriteness in accounting fraud using experiment method in public sectors, especially in local government organisations. The purpose of this study is to fill this gap. Accordingly, this study is aimed three folds. Firstly, to obtain empirical evidence of differences in accounting fraud between individuals who have a high and a low level of moral reasoning. Secondly, to obtain empirical evidence of differences between individuals who achieve appropriate and not appropriate compensation. Thirdly, to obtain evidence of the interaction between individual morality and compensation appropriateness on accounting fraud. The populations of this study are all Sub-Section Heads of Finance/Accounting in Denpasar City. This study uses a 2x2 factorial experimental design. The results of this study show that there are differences between individuals who have a high and low level of morale in doing accounting fraud. This study also proves that there is an interaction between individual morality and compensation appropriateness in accounting fraud. However, this study cannot prove that there is a difference between individuals who receive compensation in accordance and those who do not fit in performing accounting fraud.

RINGKASAN

Praktik kecurangan akuntansi bisa terjadi pada sektor swasta maupun sektor publik. Hal ini dapat dibuktikan dengan hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Daerah (LKPD) pada semester II 2013 yang hasilnya mengungkapkan sebanyak 10.996 kasus dengan nilai Rp13,96 triliun,. Hal ini mengindikasikan bahwa praktik kecurangan akuntansi di Pemerintah Daerah dan Kota di Indonesia masih relatif tinggi. Penelitian ini menggunakan desain studi eksperimen, karena penelitian tentang masalah kecurangan akuntansi masih relatif sedikit yang ditemukan menggunakan metode seksperimen disbanding survey. Penelitian ini bertujuan untuk memperoleh bukti pengaruh antara moralitas individu dan kesesuaian kompensasi dalam melakukan kecurangan akuntansi. penelitian ini juga bertujuan untuk memperoleh bukti empiris interaksi moralitas dan kesesuaian kompensasi terhadap kecurangan akuntansi.

Penelitian ini menggunakan desain eksperimen faktorial 2x2 untuk menguji pengaruh moralitas individu dan kesesuaian kompensasi terhadap kecurangan akuntansi. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh berdasarkan hasil jawaban partisipan dari skenario yang dibagikan. Variabel dependen dalam penelitian ini adalah kecurangan akuntansi yang diukur menggunakan skenario dengan topik mengenai pengadaan barang dan jasa, sedangkan variabel independennya adalah moralitas individu (tingkat moral tinggi dan rendah) dan kesesuaian kompensasi (sesuai dan tidak sesuai). Dalam penelitian ini diamati kecenderungan individu dalam melakukan kecurangan akuntansi dengan membagi partisipan ke dalam empat grup; Grup 1: kelompok tingkat moral tinggi dalam kondisi memperoleh kompensasi yang sesuai; Grup 2: kelompok tingkat moral tinggi dalam kondisi memperoleh kompensasi yang tidak sesuai; Grup 3: kelompok tingkat moral rendah dalam kondisi memperoleh kompensasi yang sesuai; Grup 4: kelompok tingkat moral rendah dalam kondisi memperoleh kompensasi yang tidak sesuai. Populasi dalam penelitian ini adalah

SKPD Kota Denpasar. Sedangkan, sampel dari penelitian ini adalah kepala Sub.Bagian Akuntansi/Keuangan pada masing-masing SKPD.

Hasil dari penelitian ini menunjukkan bahwa terdapat perbedaan antara individu yang memiliki tingkat moralitas yang tinggi dengan individu yang memiliki tingkat moralitas yang rendah dalam melakukan kecurangan akuntansi. Tetapi, penelitian ini tidak dapat membuktikan adanya perbedaan antara individu yang memperoleh kompensasi yang sesuai dengan individu yang memperoleh kompensasi yang tidak sesuai dalam melakukan kecurangan akuntansi. sedangkan dilihat dari interaksi antara moralitas individu dan kesesuaian kompensasi terhadap kecurangan akuntansi, penelitian ini dapat membuktikan bahwa adanya interaksi antara tingkat moralitas individu dengan kesesuaian kompensasi. Hal ini berarti setiap perubahan salah satu faktor (tingkat moralitas atau kesesuaian kompensasi), akan menyebabkan perubahan individu dalam melakukan kecurangan akuntansi.

DAFTAR ISI

Halaman

Sampul... ... ....i

Prasyarat Gelar……... ... ..ii

Lembar Pengesahan... ... ..iii

Penetapan Panitia Penguji... ... ....iv

Surat Pernyataan Bebas Plagiat... ... ....v

Ucapan terima kasih... ... ....vi

Abstrak... ... viii

Abstract... ... ..ix

Ringkasan... ... ....x

Daftar Isi... ... ..xii

Daftar Tabel... ... ..xv

Daftar Gambar... ... ..xvi

Daftar Lampiran... ... ..xvii

BAB I PENDAHULUAN 1.1 Latar Belakang... ... .1 1.2 Rumusan masalah... ... .5 1.3 Tujuan Penelitian…... ... .6 1.4 Manfaat Penelitian... ... 6

BAB II KAJIAN PUSTAKA 2.1 Teori Keagenan... ... ..7

2.2 Teori Motivasi... ... .8

2.2.1 Teori Hierarki Kebutuhan Maslow...,... ... .8

2.2.2 Teori Dua Faktor Herzberg... ... .10

2.3 Pengelolaan Keuangan Kota Denpasar... ... 12

2.4 Kecurangan Akuntansi... ... .15

2.5 Kesesuaian Kompensasi... ... .18

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS

3.1 Kerangka Berpikir... ... ..24

3.2 Konsep Penelitian... ... ...26

3.3 Hipotesis Penelitian... ... .26

BAB IV METODE PENELITIAN 4.1 Rancangan Penelitian... ... .31

4.2 Lokasi dan Waktu Penelitian... ... 34

4.3 Penentuan Sumber Data... ... 35

4.4 Variabel dan Instrumen Penelitian... ... .36

4.5 Prosedur Penelitian... ... .38

4.5 Pilot Test... ... .40

4.7 Teknik Analisis Data... ... .40

4.7.1 Statistik Deskriptif... ... 41

4.7.2 Uji Homogenitas... ... 41

4.7.3 Uji Normalitas... ... .41

4.7.4 Uji Hipotesis... ... 42

BAB V HASIL DAN PEMBAHASAN 5.1 Hasil Penelitian... ... .44

5.1.1 Karakteristik Partisipan... ... 44

5.1.2 Statistik Deskriptif Grup... ... 45

5.1.3 Uji Instrumen Penelitian... ... 46

5.1.3.1 Uji Validitas... ... 47

5.1.3.2 Uji Reliabilitas... ... 48

5.1.4 Uji Asumsi Klasik... ... 49

5.1.4.1 Uji Normalitas... ... 49

5.1.4.2 Uji Homogenitas... ... 49

5.1.5 Pengujian Hipotesis... ... 50

5.2 Pembahasan... ... 53

5.2.1 Perbedaan individu dengan tingkat moralitas tinggi dan tingkat moralitas rendah terhadap kecurangan akuntansi... ... 53

5.2.2 Perbedaan individu yang memperoleh kompensasi yang sesuai dan tidak sesuai terhadap kecurangan akuntansi... ... 55 5.2.3 Interaksi antara moralitas individu dengan kesesuaian kompensasi terhadap

kecurangan akuntansi... ... .57

BAB VI SIMPULAN DAN SARAN

6.1 Simpulan... ... .58 6.2 Saran... ... 58 DAFTAR PUSTAKA... ... 60 LAMPIRAN

DAFTAR TABEL

Halaman

4.1 Desain Eksperimen Faktorial 2x2... ... .32

5.1 Karakteristik Partisipan... ... ...45

5.2 Statistik Deskriptif... ... ..46

5.3 Uji Validitas... ... ..47

5.4 Reliability Statistics... ... ..48

5.5 One-Sample Kolmogorov-Smirnov Test... ... ..49

5.6 Levene's Test of Equality of Error Variances(a) ... ... ..50

DAFTAR GAMBAR

Halaman 3.1 Kerangka Berpikir... ... .24 3.2 Konsep Penelitian... ... ..26 4.1 Rancangan Penelitian... ... 33

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Temuan BPK Tahun 2009-2012...1

Lampiran 2 Penelitian-penelitian Sebelumnya... ...3

Lampiran 3 Daftar Perangkat Daerah Kota Denpasar... ...6

Lampiran 4 Permohonan Kesediaan Menjadi Responden... ...8

Lampiran 4 Identitas Responden... ...9

Lampiran 5 Penugasan 1 Skenario Untuk Kesesuaian Kompensasi... ...10

Lampiran 6 Penugasan 2 SKALA Defining Issues Test (DIT) ... ...15

Lampiran 7 Hasil Pengolahan Data dengan SPSS Versi 19... ...19

BAB I PENDAHULUAN

1.1 Latar Belakang

Akuntansi selalu berkembang dari masa ke masa. Perkembangan ini membawa dampak yang baik maupun buruk bagi kehidupan masyarakat. Dampak yang dirasakan dari perkembangan akuntansi yang awalnya mulai dari pencatatan keuangan berbentuk single dan double entry, lalu mengenal neraca sebagai laporan yang digunakan dalam perusahaan, lalu mengenal pemeriksaan laporan keuangan (financial auditing), sampai pada perkembangannya sistem informasi yang semakin canggih (Herbert dalam Harahap, 1997). Disamping itu, dari perkembangan akuntasi terdapat pula hal negatif yang dirasakan yaitu mengenai kecurangan (fraud). Kecurangan akuntansi bisa diartikan sebagai salah saji yang timbul dari pelaporan keuangan yang mengandung kecurangan dan salah saji yang timbul karena perlakuan tidak semestinya terhadap aset (IAPI, 2014:1).

Kecurangan akuntansi sering dihubungkan dengan teori keagenan. Hal ini dikarenakan dalam teori keagenan terdapat suatu kontrak antara satu orang atau lebih yang bertindak sebagai prinsipal (yaitu pemegang saham) yang menunjuk orang lain sebagai agen (yaitu manajer) untuk melakukan jasa untuk kepentingan principal (Jensen dan Meckling, 1976). Agen dan prinsipal memiliki kepentingan sendiri-sendiri dimana keduanya ingin memaksimumkan utilitas masing-masing. Karena hal inilah yang menyebabkan tidak sejalannya keinginan antara agen dan prinsipal, yang mengakibatkan mungkin saja agen akan bertindak yang berdampak pada kerugian bagi prinsipal demi memenuhi keinginannya. Tindakan yang dilakukan agen dalam hal ini bisa mengarah pada kecurangan akuntansi.

Menurut Simanjuntak (2005) ada empat faktor yang mendorong seseorang melakukan kecurangan, yaitu: greed (keserakahan), opportunity (kesempatan), need (kebutuhan), dan

exposure (pengungkapan). Opportunity dan Exposure berhubungan dengan organisasi yang bisa disebut faktor umum seperti elemen pengendalian internal. Sedangkan greed dan need berhubungan dengan individu pelaku kecurangan (faktor individual). Hal ini berhubungan dengan perilaku apa yang melekat dalam diri seseorang yang berkaitan dengan moralitas seseorang.

Moral manusia dapat dilihat dari kepribadian dan pola pikir mereka yang menjunjung tinggi kejujuran dan keadilan. Pola pikir ini akan berdampak pada berkurangnya rasa ingin melakukan kecurangan dari dalam diri seseorang. Banyaknya kasus kecurangan bisa dikaitkan dengan moralitas individunya. Albrecht (2004) mengatakan bahwa salah satu motivasi individu dalam melakukan kecurangan akuntansi adalah keinginan untuk mendapatkan keuntungan pribadi.

Faktor lain yang dapat mempengaruhi kecurangan akuntansi dalam suatu perusahaan adalah kesesuaian kompensasi yang didapatkan karyawan (Wilopo, 2006; Thoyibatun, 2009; Fauwzi, 2011). Kompensasi tersebut dapat berupa pembayaran keuangan langsung dalam bentuk gaji, upah, insentif, serta pembayaran tidak langsung dalam bentuk tunjangan seperti asuransi dan uang liburan (Dessler, 1998). Penelitian mengenai faktor kesesuaian kompensasi yang mempengaruhi kecurangan akuntansi ternyata menimbulkan hasil yang belum konsisten. Thoyibatun (2009) dan Fauwzi (2011) menyatakan bahwa kompensasi berpengaruh signifikan terhadap kecurangan akuntansi. Wilopo (2006) menemukan hasil berbeda yang menyatakan bahwa kompensasi tidak berpengaruh terhadap kecurangan akuntansi.

Praktik kecurangan akuntansi bisa terjadi pada sektor swasta maupun sektor publik. Hal ini dapat dibuktikan dengan hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Daerah (LKPD) pada semester II 2013 yang hasilnya mengungkapkan sebanyak 10.996 kasus dengan nilai Rp13,96 triliun, yang di dalamnya

termasuk kasus tentang ketidakpatuhan terhadap ketentuan peraturan perundang-undangan, dan kelemahan sistem pengendalian intern (SPI) (BPK, 2014). Hal ini mengindikasikan bahwa praktik kecurangan akuntansi di Pemerintah Daerah dan Kota di Indonesia masih relatif tinggi.

Provinsi Bali merupakan salah satu provinsi yang memiliki laju pertumbuhan ekonomi relatif tinggi sebesar 5,97% dan diatas pertumbuhan ekonomi nasional yang sebesar 5,62% pada triwulan III tahun 2013 (BI, 2013: 11). Pertumbuhan ekonomi Bali tersebut, secara parsial disumbang oleh ibukotanya yaitu Kota Denpasar sebesar 1,53%. Dikarenakan Kota Denpasar adalah salah satu penyumbang utama pertumbuhan ekonomi di Bali. Berdasarkan hal itu, peneliti tertarik melakukan penelitian di Pemerintah Kota Denpasar. Selain itu, penerapan sistem dan prosedur akuntansi pada pemerintah Kota Denpasar relatif masih lemah. Hal ini dapat dilihat dari hasil pemeriksaan atas Laporan Keuangan Pemerintah Daerah (LKPD) Pemerintah Kota Denpasar yang menyatakan bahwa Kota Denpasar secara berturut-turut sejak tahun 2009-2011 mendapat opini Wajar Dengan Pengecualian (WDP), dan di tahun 2012 memperoleh Opini Wajar Tanpa Pengecualian dengan Bahasa Penjelas (WTP-BP) dari pihak BPK RI Perwakilan Provinsi Bali.

Beberapa kelemahan yang menyebabkan BPK memberikan opini WDP dan WTP-BP pada Pemerintah Kota Denpasar antara lain: belum tepatnya penyajian jumlah dan luasnya aset tetap milik Pemerintah Kota Denpasar, penghapusan aset tetap yang sudah terbit surat keputusan penghapusannya belum dihapus, sehingga Neraca tidak menunjukkan nilai yang sebenarnya, tidak tertibnya penatausahaan aset tetap yang mengakibatkan tidak diyakini kewajarannya, realisasi pendapatan hibah Jaminan Kesehatan Bali Mandara (JKBM) tidak dapat dicatat dan tidak melalui mekanisme APBD sehingga tidak dicatat dalam Laporan Realisasi Anggaran (LRA), pembebanan kelebihan belanja perjalanan dinas pada APBD, adanya belanja kegiatan yang tidak sesuai dengan ketentuan dan tidak diyakini kewajarannya,

kesalahan penganggaran yang berdampak pada ketidaksesuaiannya Laporan Keuangan, sistem administrasi yang belum memadai dan tidak melalui mekanisme APBD (selengkapnya dapat dilihat pada Lampiran 1 dalam penelitian ini). Informasi tersebut menunjukkan bahwa penerapan sistem akuntansi dan pelaporan keuangan pemerintah belum sepenuhnya memberikan pengaruh signifikan untuk mencegah penyimpangan baik kesalahan ataupun kecurangan.

Perbedaan penelitian ini dengan penelitian yang lain yaitu, penelitian ini menggunakan desain studi eksperimen. Hal ini dikarenakan penelitian dengan menggunakan metode studi eksperimen atas masalah kecurangan akuntansi masih relatif sedikit ditemukan dibandingkan penelitian serupa dengan menggunakan metode survey. Penelitian sebelumnya tentang studi eksperimental umumnya menggunakan partisipan yang berasal dari mahasiswa program S1 dan S2 sebagai pengganti (surrogate) dari manajer yang telah berpengalaman. Penggunaan mahasiswa ini menimbulkan keraguan mengenai ketepatan mereka sebagai pengganti dari manajer yang berpengalaman (Chang et al., 2002). Berdasarkan hal tersebut, penelitian ini menggunakan partisipan bukan dari mahasiswa S1 maupun S2, melainkan kepala Sub. Bagian Akuntansi/Keuangan pada masing-masing SKPD di pemerintah Kota Denpasar.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi pokok permasalahan yang akan diteliti dalam penelitian ini adalah:

1) Apakah terdapat perbedaan kecurangan akuntansi antara individu yang memiliki tingkat moralitas tinggi dan tingkat moralitas rendah?

2) Apakah terdapat perbedaan kecurangan akuntansi antara individu yang memperoleh kompensasi yang sesuai dan kompensasi yang tidak sesuai?

3) Apakah moralitas individu dan kesesuaian kompensasi saling berinteraksi dalam mempengaruhi kecurangan akuntansi?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah memperoleh bukti pengaruh antara moralitas individu dan kesesuaian kompensasi dalam melakukan kecurangan akuntansi. penelitian ini juga bertujuan untuk memperoleh bukti empiris interaksi moralitas dan kesesuaian kompensasi terhadap kecurangan akuntansi.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1) Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menjadi bahan referensi dalam pengembangan teori agensi dan teori motivasi, khususnya berhubungan dengan masalah kecurangan akuntansi.

2) Manfaat Praktis

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi Pemerintah Kota Denpasar dalam menetapkan dan mengevaluasi kebijakan guna meminimalisir adanya kecurangan akuntansi di instansinya, serta memberikan bukti empiris tentang ada tidaknya kecenderungan melakukan kecurangan akuntansi antara individu bermoral rendah dan tinggi dalam kondisi memperoleh kompensasi yang sesuai dan tidak sesuai.

BAB II

KAJIAN PUSTAKA

2.1 Teori Keagenan

Teori keagenan adalah suatu kontrak antara satu orang atau lebih yang bertindak sebagai prinsipal (yaitu pemegang saham) yang menunjuk orang lain sebagai agen (yaitu manajer) untuk melakukan jasa untuk kepentingan prinsipal. Teori Keagenan sering dikhubungkan dengan masalah kecurangan akuntansi (Jensen dan Meckling, 1976). Hal ini dikarenakan agen dan prinsipal memiliki kepentingan sendiri-sendiri dimana keduanya ingin memaksimumkan utilitas masing-masing. Karena hal inilah yang menyebabkan tidak sejalannya keinginan antara agen dan prinsipal, yang mengakibatkan mungkin saja agen akan bertindak yang berdampak pada kerugian bagi prinsipal demi memenuhi keinginannya. Tindakan yang dilakukan agen dalam hal ini bisa mengarah pada kecurangan akuntansi.

Jensen and Meckling (1976) menjelaskan bahwa prinsipal dapat memecahkan permasalahan ini dengan memberi kompensasi yang sesuai kepada agen, serta mengeluarkan biaya monitoring, sedangkan untuk mendapatkan hasil monitoring yang baik, diperlukan pengendalian internal perusahaan yang efektif. Untuk mengatasi permasalahan keagenan seharusnya manajemen perusahaan melaksanakan aturan akuntansi dengan benar. Masyarakat membutuhkan kredibilitas informasi (IAPI, 2014). Permasalahan keagenan juga terjadi, bila prinsipal merasa kesulitan untuk menelusuri apa yang sebenarnya dilakukan oleh agen. Situasi ini disebut sebagai asimetri informasi. Nicholson (1997) mencatat bahwa tindakan yang dilakukan oleh manajemen dipengaruhi oleh situasi asimetri informasi. Perilaku tidak etis dan kecurangan akuntansi juga disebabkan oleh hal yang substansial yaitu sikap dan tanggung jawab moral perusahaan. Perusahaan memiliki tanggung jawab moral dan sosial (Keraf, 1998), yang pada tingkat operasional, tanggung jawab moral ini diwakili oleh

manajemen. Perilaku tidak etis dan kecurangan akuntansi yang dilakukan oleh manajemen perusahaan juga tergantung pada moralitas manajemen.

Teori keagenan bermaksud memecahkan dua problem yang terjadi dalam hubungan keagenan. Pola pertanggungjawaban pengelolaan keuangan Negara sejalan dengan teori keagenan yang menciptakan hubungan keagenan. SKPD sebagai agen dan Walikota/Bupati sebagai wakil dari prinsipal memiliki pola hubungan yang tak terpisahkan, tetapi terdapat ketidakseimbangan informasi yang dimiliki kedua belah pihak. Walikota/Bupati tidak memiliki informasi yang penuh atas laporan pertanggungjawaban eksekutif atas pengelolaan anggaran, apakah pertanggungjawaban pengelolaan anggaran telah mencerminkan kondisi yang sebenarnya, ataukah masih adanya informasi yang tidak diungkapkan.

2.2 Teori Motivasi

2.2.1 Teori Hierarki Kebutuhan Maslow

Teori ini dikemukakan oleh Abraham Maslow, yang menyatakan bahwa motivasi didasarkan kebutuhan manusia secara bertingkat. Menurut Maslow, jenjang kebutuhan manusia sebagai karyawan dari yang terendah hingga yang tertinggi Hipotesis yang diajukan Maslow dalam teori ini adalah “bahwa dalam setiap diri manusia terdapat lima kebutuhan dasar”, meliputi :

1) Kebutuhan pertama, fisiologis (fisik) seperti rasa lapar, haus, seksual dan kebutuhan fisik lainnya

2) Kebutuhan kedua, rasa aman yaitu kebutuhan untuk memperoleh perlindungan dari bahaya fisik dan emosional

3) Kebutuhan ketiga, sosial yaitu kebutuhan rasa kasih sayang, kepemilikan, penerimaan dan persahabatan

4) Kebutuhan keempat, penghargaan yaitu faktor-faktor penghargaan internal seperti hormat diri, otonomi, dan pencapaian, serta faktor-faktor kebutuhan eksternal seperti status, pengakuan dan perhatian.

5) Kelima, dan kebutuhan tertinggi adalah aktualisasi diri yaitu kebutuhan untuk menjadi seseorang sesuai kecakapannya meliputi: pertumbuhan, pencapaian potensi seseorang, dan pemenuhan diri sendiri.

Meski teori Maslow mendapat pengakuan luas, teori ini ternyata tidak diperkuat penelitian di lapangan. Maslow tidak memberikan bukti empiris, dan beberapa penelitian yang berusaha mengesahkan teori ini tidak menemukan pendukung yang kuat (Robbins dan Judge, 2007). Dalam satu studi yang dilakukan oleh Tang (1997), dengan menggunakan analisis faktor eksploratori (EFA) dari skala tiga belas item, menunjukkan ada dua tingkat penting dari kebutuhan di AS selama masa damai 1993-1994: kelangsungan hidup (fisiologis dan keamanan) dan psikologis (cinta, harga diri, dan aktualisasi diri).

Stum, (2001) melalui papernya yang berjudul “Maslow revisited: building the employee commitment pyramid” mengajukan lima tingkatan kebutuhan dengan merevisi hierarki kebutuhan Maslow menjadi :

1) safety/security : keyakinan psikologis bahwa lingkungan yang aman dari ketakutan, intimidasi atau perlakuan antarpribadi yang mengancam

2) rewards : kompensasi dan keuntungan yang diperoleh sebagai alasan seseorang untuk bekerja

3) affiliation : termasuk rasa memiliki dan ingin menjadi bagian dari team

4) growth : Karyawan ingin peluang untuk berubah, belajar dan memperoleh pengalaman baru pada pekerjaan

5) work/life harmony : Mirip dengan aktualisasi diri (pada model Maslow), dimana work/life harmony merupakan keinginan karyawan untuk mencapai potensi mereka baik pada pekerjaan dan aspek lain dari kehidupan mereka

Penelitian Stum (2001) ini lebih didasarkan pada motivasi kerja dari sisi kebutuhan yang dikaitkan dengan komitmen organisasional.

2.2.2 Teori Dua Faktor Herzberg

Teori Dua Faktor (juga dikenal sebagai teori motivasi Herzberg atau teori hygiene-motivator). Teori ini dikembangkan oleh Herzberg (1923-2000), seorang psikolog asal Amerika Serikat. Ia dianggap sebagai salah satu pemikir besar dalam bidang manajemen dan teori motivasi. Herzberg (Hasibuan, 2007) mengemukakan teori motivasi berdasar teori dua faktor yaitu faktor higiene dan motivator. Dia membagi kebutuhan Maslow menjadi dua bagian yaitu kebutuhan tingkat rendah (fisik, rasa aman, dan sosial) dan kebutuhan tingkat tinggi (prestise dan aktualisasi diri) serta mengemukakan bahwa cara terbaik untuk memotivasi individu adalah dengan memenuhi kebutuhan tingkat tingginya.

Menurut Hezberg (Robbins, 2001), faktor-faktor seperti kebijakan, administrasi perusahaan, dan gaji yang memadai dalam suatu pekerjaan akan menentramkan karyawan. Bila faktor-faktor ini tidak memadai maka orang-orang tidak akan terpuaskan (Robbins, 2001). Ada tiga hal penting yang harus diperhatikan dalam memotivasi bawahan (Hasibuan, 2007) yaitu :

1) Hal-hal yang mendorong karyawan adalah pekerjaan yang menantang yang mencakup perasaan berprestasi, bertanggung jawab, kemajuan, dapat menikmati pekerjaan itu sendiri dan adanya pengakuan atas semua itu.

2) Hal-hal yang mengecewakan karyawan adalah terutama pada faktor yang bersifat embel-embel saja dalam pekerjaan, peraturan pekerjaan, penerangan, istirahat dan lain-lain sejenisnya.

3) Karyawan akan kecewa bila peluang untuk berprestasi terbatas. Mereka akan menjadi sensitif pada lingkungannya serta mulai mencari-cari kesalahan.

Teori dua faktor dibagi menjadi dua, yaitu: 1) Hygiene Factors

Hygiene factors (faktor kesehatan) adalah faktor pekerjaan yang penting untuk adanya motivasi di tempat kerja. Faktor ini tidak mengarah pada kepuasan positif untuk jangka panjang. Tetapi jika faktor-faktor ini tidak hadir, maka muncul ketidakpuasan. Faktor ini adalah faktor ekstrinsik untuk bekerja. Faktor higienis juga disebut sebagai dissatisfiers atau faktor pemeliharaan yang diperlukan untuk menghindari ketidakpuasan. Hygiene factors (faktor kesehatan) adalah gambaran kebutuhan fisiologis individu yang diharapkan untuk dipenuhi. Hygiene factors (faktor kesehatan) meliputi gaji, kehidupan pribadi, kualitas supervisi, kondisi kerja, jaminan kerja, hubungan antar pribadi, kebijaksanaan dan administrasi perusahaan.

2) Motivation Factors

Menurut Herzberg (Robbins, 2001), hygiene factors (faktor kesehatan) tidak dapat dianggap sebagai motivator. Faktor motivasi harus menghasilkan kepuasan positif. Faktor-faktor yang melekat dalam pekerjaan dan memotivasi karyawan untuk sebuah kinerja yang unggul disebut sebagai faktor pemuas. Karyawan hanya menemukan faktor-faktor intrinsik yang berharga pada motivation factors (faktor pemuas). Para motivator melambangkan kebutuhan psikologis yang dirasakan sebagai manfaat tambahan. Faktor motivasi dikaitkan dengan isi pekerjaan mencakup keberhasilan, pengakuan, pekerjaan yang menantang, peningkatan dan pertumbuhan dalam pekerjaan.

Undang-Undang Dasar 1945 merupakan landasan kuat untuk menyelenggarakan otonomi daerah dengan memberikan kewenangan yang luas, nyata, dan bertanggung jawab kepada daerah, sebagaimana diatur dalam Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah. Adapun tujuan pemberian otonomi daerah adalah untuk memberdayakan daerah dalam bentuk peningkatkan pelayanan, perlindungan, kesejahteraan, prakarsa, kreativitas, dan peran serta masyarakat, penumbuhkembang demokrasi, pemerataan dan keadilan serta persatuan, kesatuan, dan kerukunan nasional dengan mengingati asal-usul suatu daerah, kemajemukan dan karakteristik, serta potensi daerah yang bermuara pada peningkatan kesejahteraan rakyat dalam sistem Negara Kesatuan Republik Indonesia.

Otonomi daerah juga memiliki kelemahan yang harus diwaspadai dalam pelaksanaannya. Sugiyanto (2000) mencatat beberapa kelemahan dan dilema dalam otonomi daerah, antara lain:

1) Menciptakan kesenjangan antara daerah yang kaya dan miskin.

2) Mengancam stabilitas ekonomi akibat tidak efisiennya kebijakan ekonomi makro, seperti kebijakan fiskal.

3) Mengurangi efisiensi akibat kurang representatifnya lembaga perwakilan rakyat dengan indikator masih lemahnya public hearing.

4) Perluasan jaringan korupsi mulai dari pusat menuju ke daerah.

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Pengelolaan keuangan daerah dimulai dengan perencanaan/penyusunan anggaran pendapatan belanja daerah (APBD). APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. APBD berfungsi sebagai otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. APBD, perubahan APBD, dan pertanggungjawaban APBD setiap tahunnya ditetapkan dengan peraturan daerah.

APBD yang sekarang diterapkan oleh pemerintah daerah, saat ini sudah menjadi berbasis kinerja sesuai dengan tuntutan reformasi.

Mardiasmo (2002) menyatakan bahwa terdapat lima prinsip manajemen keuangan daerah yang diperlukan untuk mengontrol kebijakan keuangan daerah meliputi:

1) Akuntabilitas, menyatakan bahwa dalam mengambil suatu keputusan hendaknya berprilaku sesuai dengan mandat yang diterima. Kebijakan yang dihasilkan harus dapat diakses dan dikomunikasikan secara vertikal maupun horizontal dengan baik. 2) Value for money, prinsip ini dioperasikan dalam pengelolaan keuangan daerah dan

anggaran daerah ekonomis, efektif, dan efisien.

3) Kejujuran dalam mengelola keuangan publik, dalam pengelolaan keuangan daerah harus dipercayakan kepada pegawai yang memiliki integritas dan kejujuran yang tinggi, sehingga potensi munculnya praktik korupsi dapat diminimalkan.

4) Transparansi, merupakan keterbukaan pemerintah dalam membuat kebijakan-kebijakan keuangan daerah sehingga dapat diketahui dan diawasi oleh Dewan Perwailan Rakyat Daerah (DPRD) maupun masyarakat.

5) Pengendalian, dalam pengelolaan keuangan daerah perlu dilakukan monitoring terhadap penerimaan maupun pengeluaran anggaran pendapatan dan belanja daerah (APBD), sehingga bila terjadi selisih (varians) dapat segera diketahui penyebabnya.

2.4 Kecurangan Akuntansi

Kecurangan (Fraud) menurut Black Low Dictionary dalam Tunggal (2010) adalah kesengajaan atau salah pernyataan terhadap suatu kebenaran atau keadaan yang disembunyikan dari sebuah fakta material yang dapat mempengaruhi orang lain untuk melakukan perbuatan atau tindakan yang merugikannya, biasanya merupakan kesalahan namun dalam beberapa kasus (khususnya dilakukan secara sengaja) memungkinkan

merupakan suatu kejahatan. Sedangkan menurut Institut Akuntan Publik Indonesia (IAPI, 2014:1), menjelaskan kecurangan akuntansi sebagai salah saji yang timbul dari pelaporan keuangan yang mengandung kecurangan dan salah saji yang timbul karena perlakuan tidak semestinya terhadap asset. Menurut William (1996) kecurangan pelaporan keuangan (fraudulent financial reporting) terdiri dari tindakan-tindakan seperti :

1) Manipulasi, pemalsuan, atau pengubahan catatan atau dokumen pendukung yang menjadi sumber penyusunan laporan keuangan.

2) Representasi yang salah atau penghapusan yang disengaja atas peristiwa-peristiwa, transaksi-transaksi, atau informasi signifikan lainnya yang ada dalam laporan keuangan.

3) Salah penerapan yang disengaja atas prinsip-prinsip akuntansi yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

IAPI (2014) menjelaskan salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Lebih lanjut dijelaskan pada “A5” (IAPI, 2014:15) bahwa penyalahgunaan asset dapat dilakukan dengan berbagai cara; termasuk penggelapan tanda terima barang/uang, pencurian asset fisik atau kekayaan intelektual, atau tindakan yang menyebabkan entitas membayar harga barang atau jasa yang tidak diterima oleh entitas, dan menggunakan asset entitas untuk kepentingan pribadi. Penyalahgunaan aset yang seringkali disertai dengan catatan atau dokumen palsu untuk menyembunyikan fakta bahwa aset tersebut telah hilang atau telah dijaminkan tanpa otorisasi semestinya.

Kecurangan sering dilakukan oleh dua pihak yaitu manajemen dan karyawan atau pegawai. Pihak manajemen melakukan kecurangan biasanya untuk kepentingan perusahaan

dan karyawan melakukan kecurangan untuk keuntungan individu. Adapun faktor-faktor yang mendorong terjadinya kecurangan menurut teori fraud triangle yaitu:

1) Faktor tekanan (perceived pressure), yaitu adanya insentif, tekanan dan kebutuhan untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dll.

2) Faktor kesempatan atau peluang (perceived opportunity), yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi seperti bekerja tidak ada prosedur yang cukup, tidak mampu menilai kualitas kerja, kurang atau tidak adanya akses terhadap informasi dan gagal dalam mendisiplinkan atau memberikan sanksi pelaku kecurangan.

Kecurangan dapat disembunyikan dengan memalsukan dokumentasi, termasuk pemalsuan tanda tangan. Sebagai contoh, manajemen yang melakukan kecurangan dalam pelaporan keuangan dapat mencoba menyembunyikan salah saji dengan menciptakan faktur fiktif; karyawan atau manajemen yang memperlakukan kas secara tidak semestinya dapat mencoba menyembunyikan tindakan pencurian mereka dengan memalsu tanda tangan atau menciptakan pengesahan elektronik yang tidak sah di atas dokumen otorisasi pengeluaran kas.

Kecurangan juga disembunyikan melalui kolusi di antara manajemen, karyawan, atau pihak ketiga. Sebagai contoh, melalui kolusi, bukti palsu bahwa pengendalian aktivitas telah dilaksanakan secara efektif dapat disajikan kepada auditor. Contoh lain, auditor dapat menerima konfirmasi palsu dari pihak ketiga yang melakukan kolusi dengan manajemen. Kolusi dapat menyebabkan auditor percaya bahwa suatu bukti dapat meyakinkan, meskipun kenyataannya palsu.

Kolusi merupakan sikap dan perbuatan tidak jujur dengan membuat kesepakatan secara tersembunyi dalam melakukan kesepakatan perjanjian yang diwarnai dengan

pemberian uang atau fasilitas tertentu sebagai pelicin agar segala urusannya menjadi lancar. Di Indonesia, kolusi paling sering terjadi dalam proyek pengadaan barang dan jasa tertentu (umumnya dilakukan pemerintah). Ciri-ciri kolusi jenis ini adalah:

1) Pemberian uang pelicin dari perusahaan tertentu kepada oknum pejabat atau pegawai pemerintahan agar perusahaan dapat memenangkan tender pengadaan barang dan jasa tertentu. Biasanya, imbalannya adalah perusahaan tersebut kembali ditunjuk untuk proyek berikutnya.

2) Penggunaan broker (perantara) dalam pengadaan barang dan jasa tertentu. Padahal, seharusnya dapat dilaksanakan melalui mekanisme G2G (pemerintah ke pemerintah) atau G2P (pemerintah ke produsen), atau dengan kata lain secara langsung. Broker di sini biasanya adalah orang yang memiliki jabatan atau kerabatnya.

Jadi secara garis besar, kolusi adalah pemufakatan secara bersama untuk melawan hukum antar penyelenggara Negara atau antara penyelenggara dengan pihak lain yang merugikan orang lain, masyarakat dan Negara.

2.5 Kesesuaian Kompensasi

Nawawi (2005) menjelaskan kompensasi manajemen adalah penghargaan atau ganjaran pada para pekerja yang telah memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja. Menurut Dessler (1998) menyebutkan dua komponen kompensasi, yaitu: pembayaran keuangan langsung dalam bentuk gaji, upah, insentif, serta pembayaran tidak langsung dalam bentuk tunjangan seperti asuransi dan uang liburan.

Gaji sebagai salah satu aspek atau komponen kompensasi terkait dengan analisis gaji dimana karyawan dibayar secara sistematis atas usaha-usaha yang disumbangkan kepada organisasi.

2) Upah

Upah merupakan imbalan finansial langsung yang diberikan kepada para pekerja berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan. Kesesuaian pemberian upah karyawan dapat memberikan dampak yang diharapkan yang akan memperkuat tingkah laku.

3) Insentif

Insentif sebagai perangsang atau pendorong yang diberikan secara sengaja kepada para pekerja agar dalam diri pekerja timbul semangat yang lebih besar untuk berprestasi dalam organisasi.

4) Tunjangan

Tunjangan adalah untuk membuat karyawan mengabdikan hidupnya pada organisasi dalam jangka panjang. Dalam rangka pencapaian tujuan itu, maka tunjangan dapat diklasifikasikan dalam beberapa jenis, yaitu:

(1) Pembayaran untuk waktu tidak bekerja, yang mencakup periode istirahat yang dibayar, periode makan siang yang dibayar, waktu bersiap-siap, cuti dan hari libur.

(2) Perlindungan terhadap bahaya, misalnya: penyakit, keadaan cidera, hutang, pengangguran, ketidakmampuan bekerja secara tetap, usia lanjut dan kematian. (3) Pelayanan terhadap karyawan, misalnya: perumahan, makanan, nasihat, rekreasi

(4) Pembayaran yang dituntut oleh hukum, misalnya: kompensasi pengangguran, asuransi kompensasi pekerja, asuransi usia lanjut dan janda yang ditinggalkan di bawah jaminan sosial dan perawatan kesehatan.

Hasibuan (2007) menjelaskan tujuan pemberian kompensasi (balas jasa) antara lain adalah sebagai ikatan kerjasama, kepuasan kerja, pengadaan efektif, motivasi, stabilitas karyawan, disiplin, serta pengaruh serikat buruh dan pemerintah. Ada enam faktor yang mempengaruhi kebijakan kompensasi yaitu: faktor pemerintah, penawaran bersama antara perusahaan dan pegawai, standar dan biaya hidup pegawai, ukuran perbandingan upah, permintaan dan persediaan, dan kemampuan membayar. Program kompensasi (balas jasa) harus ditetapkan atas asas adil dan layak serta dengan memperhatikan Undang-Undang perburuhan yang berlaku. Prinsip adil dan layak harus mendapat perhatian dengan sebaik-baiknya supaya balas jasa yang akan diberikan merangsang gairah dan kepuasan kerja karyawan.

2.6 Penalaran Moral

Menurut KBBI (2012) moral berarti ajaran baik dan buruk yang diterima umum mengenai perbuatan, sikap, kewajiban, akhlak, budi pekerti, dan susila. Sedangkan bermoral adalah mempunyai pertimbangan baik dan buruk, serta berakhlak baik. Selanjutnya dikatakan bahwa kriteria mutu moral seseorang adalah hal kesetiaannya pada hatinya sendiri. Moralitas merupakan pelaksanaan kewajiban karena hormat terhadap hukum, sedangkan hukum itu sendiri tertulis dalam hati manusia. Dengan kata lain, moralitas adalah tekad untuk mengikuti apa yang ada dalam hati manusia dan disadari sebagai kewajiban mutlak. Moral dapat dibedakan menjadi dua macam, yaitu:

1) Moral murni, yaitu moral yang terdapat pada setiap manusia. Moral murni disebut juga hati nurani.

2) Moral terapan, adalah moral yang didapat dari berbagai ajaran filosofis, agama, adat yang menguasai pemutaran manusia.

Salah satu model perkembangan moral yang banyak digunakan dalam penelitian etika adalah model Kohlberg. Kohlberg (1969) dalam McPhail (2009) menyatakan bahwa moral berkembang melalui tiga tahapan, yaitu tahapan pre-conventional, tahapan conventional dan tahapan post-konvensional. Welton (1994) menyatakan bahwa kemampuan individu dalam menyelesaikan dilema etika dipengaruhi oleh tingkat penalaran moralnya. Hasil dari beberapa studi yang dipaparkan dalam Liyanarachi (2009) menunjukkan bahwa tingkat penalaran moral individu mereka akan mempengaruhi perilaku etis mereka. Orang dengan tingkat penalaran moral yang rendah berperilaku berbeda dengan orang yang memiliki tingkat penalaran moral yang tinggi ketika menghadapi dilema etika. Menurut Rest dan Narvaez (1994) dalam Liyanarachi (2009), semakin tinggi tingkat penalaran moral seseorang, akan semakin mungkin untuk melakukan ‘hal yang benar’.

Individu dalam tahapan yang paling rendah (pre-conventional), akan melakukan suatu tindakan karena takut terhadap hukum/peraturan yang ada. Selain itu individu pada tingkat moral ini juga akan memandang kepentingan pribadinya sebagai hal yang utama dalam melakukan suatu tindakan. Pada tahap kedua (conventional), individu akan mendasarkan tindakannya pada persetujuan teman-teman dan keluarganya dan juga pada norma-norma yang ada di masyarakat. Pada tahap tertinggi (post-conventional), individu mendasari tindakannya dengan memperhatikan kepentingan orang lain dan berdasarkan tindakannya pada hukum-hukum universal. Menurut Welton (1994), dalam setiap stage Kohlberg, individu memiliki pandangan sendiri mengenai versi ‘hal yang benar’ menurutnya. Individu dalam stage 1 merasa bahwa hal yang benar adalah apa yang menjadi kepentingan individu

tersebut. Individu dalam stage 2 menganggap bahwa hal yang benar adalah hasil dari pertukaran yang imbang, persetujuan maupun posisi tawar yang imbang. Individu dalam stage 3 merasa bahwa hal yang benar adalah terkait dengan pengharapan akan kepercayaan, loyalitas, dan respek dari teman-teman dan keluarganya. Individu dalam stage 4 menganggap bahwa hal yang benar adalah dengan membuat kontribusi untuk masyarakat, grup atau institusi. Individu dalam stage 5 dan stage 6 menganggap bahwa kebenaran adalah mendasarkan diri pada prinsip-prinsip etis, persamaan hak manusia dan harga diri sebagai seorang makhluk hidup.

BAB III

KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS

3.1 Kerangka Berpikir

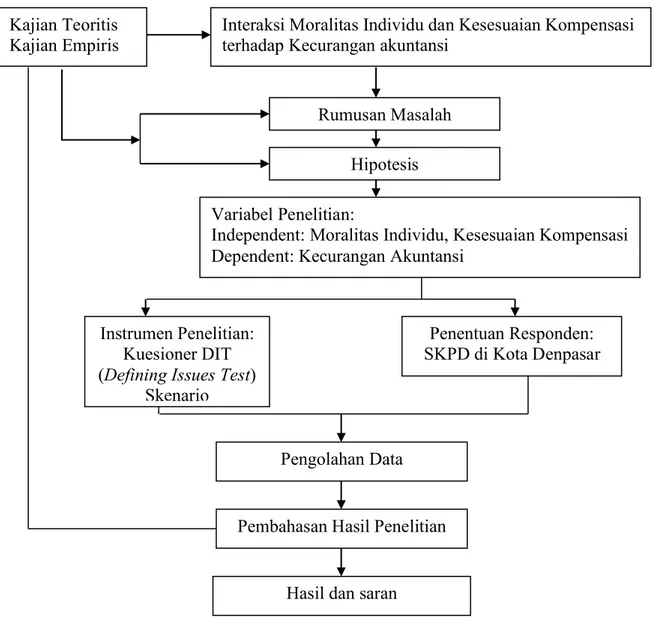

Kerangka berpikir merupakan hasil dari sintesis teori dan kajian pustaka yang dikaitkan dengan masalah yang dihadapi. Berikut merupakan kerangka berpikir penelitian ini:

Kerangka berpikir yang mendasari penelitian ini adalah

beberapa penelitian terdahulu mengenai kecurangan

akuntansi. Hasil penelitian Booz-Allen dan Hamilton (1999)

menunjukkan bahwa Indonesia memiliki indeks good

governance paling rendah dan indeks korupsi yang tinggi diantara Negara Asia Tenggara lainnya. Hal ini menunjukkan bahwa akuntabilitas di Indonesia belum berjalan sebagaimana mestinya. Adanya indikasi kecurangan akuntansi di sebuah organisasi, tentu akan mengurangi kualitas pelaporan organisasi yang nantinya akan berimbas pada pengelolaan sumber daya ekonomi yang tidak tepat.

Hipotesis Uji Statistik

Hasil Simpulan dan Saran Kajian Teori: 1. Teori Keagenan 2. Teori Motivasi 3. Kecurangan Akuntansi 4. Kesesuaian Kompensasi 5. Penalaran Moral Kajian Empiris: 1. Wilopo (2006) 2. Ramamoorti (2008) 3. Betts (2009) 4. Thoyibatun (2009) 5. Fauwzi (2011) 6. Puspasari (2012) Rumusan Masalah Gambar 3.1 Kerangka Berpikir

Ramamoorti (2008) menyatakan bahwa rasionalisasi dan tekanan adalah faktor penyebab kecurangan akuntansi yang didasari oleh kondisi psikologis pelaku. Dorminey et al. (2011) menyatakan faktor rasionalisasi dan tekanan merupakan karakteristik pelaku kecurangan akuntansi yang tidak dapat diobservasi karena mustahil untuk mengetahui apa yang dipikirkan oleh pelaku ketika akan melakukan kecurangan akuntansi. Kecurangan akuntansi sangat erat hubungannya dengan etika. Kecurangan akuntansi adalah suatu perilaku yang tidak etis, sehingga ada hukum yang harus ditegakkan sebagai usaha penegakan standar moral. Welton (1994) menyatakan bahwa kemampuan individu dalam menyelesaikan dilema etika dipengaruhi oleh tingkat penalaran moralnya. Hasil penelitian Wilopo (2006) menemukan bahwa semakin tinggi tingkat penalaran moral individu, maka akan cenderung tidak berbuat kecurangan akuntansi. Bernardi (2008) menemukan bahwa semakin tinggi tingkat moral individu, maka akan semakin sensitif terhadap isu-isu etika. Thoyibatun (2009) menyatakan bahwa kesesuaian kompensasi berpengaruh terhadap kecurangan akuntansi. Dengan adanya kesesuaian kompensasi maka pegawai atau karyawan dapat menyelesaikan pekerjaannya dengan baik.

Berdasarkan hal di atas, penelitian ini akan mengkolaborasikan teori mengenai kecurangan akuntansi dan etika dalam konteks pemerintahan daerah Kota Denpasar. Moralitas individu dan kesesuaian kompensasi merupakan faktor yang akan diteliti sebagai penyebab terjadinya kecurangan akuntansi.

3.2 Konsep Penelitian

Konsep penelitian merupakan hubungan logis dari landasan teori dan kajian empiris. Konsep disajikan dalam Gambar 3.2 berikut ini.

Kesesuaian Kompensasi (sesuai dan tidak sesuai)

Moralitas Individu (tingkat moral tinggi dan

Kecurangan Akuntansi (Y)

3.3 Hipotesis Penelitian

Moralitas merupakan pelaksanaan kewajiban karena hormat terhadap hukum, sedangkan hukum itu sendiri tertulis dalam hati manusia. Dengan kata lain, moralitas adalah tekad untuk mengikuti apa yang ada dalam hati manusia dan disadari sebagai kewajiban mutlak. Welton (1994) menyatakan bahwa kemampuan individu dalam menyelesaikan dilema etika dipengaruhi oleh tingkat penalaran moralnya. Hasil dari beberapa studi yang dipaparkan dalam Liyanarachi (2009) menunjukkan bahwa tingkat penalaran moral individu akan mempengaruhi perilaku etis mereka. Orang dengan tingkat penalaran moral yang rendah berperilaku berbeda dengan orang yang memiliki tingkat penalaran moral yang tinggi ketika menghadapi dilema etika. Menurut Rest dan Narvaez (1994) dalam Liyanarachi (2009), semakin tinggi tingkat penalaran moral seseorang, akan semakin mungkin untuk melakukan ‘hal yang benar’.

Menurut Tunggal (2009) kecurangan dapat disebabkan oleh tingkah laku rasionalisasi. Sedangkan menurut Sawyer (2006), salah satu penyebab kecurangan ialah kepribadian yang menggerogoti integritas seseorang. Tunggal (2009) menyatakan bahwa moral atau tingkah laku juga akan menjadi faktor pemicu kecurangan terhadap laporan keuangan. Adanya perubahan tingkah laku atau moral bisa menjadikan seseorang menyalahgunakan kas/aktiva

yang ada. Penyalahgunaan ini nantinya akan berusaha ditutupi melalui manipulasi terhadap laporan keuangan.

Wilopo (2006) menyatakan bahwa moralitas manajemen memberikan pengaruh yang signifikan negatif pada kecurangan akuntansi. Artinya semakin tinggi moralitas manajemen semakin rendah kecurangan akuntansi atau semakin tinggi tahapan moralitas manajemen semakin manajemen memperhatikan kepentingan yang lebih luas dan universal daripada kepentingan perusahaan semata, terlebih kepentingan pribadi.

Fauwzi (2011) menyatakan moralitas berpengaruh negatif dan signifikan terhadap kecurangan akuntansi. Puspasari (2012) menyatakan kondisi elemen pengendalian internal tidak mempengaruhi individu dengan tingkat moral tinggi untuk cenderung melakukan kecurangan akuntansi. Sedangkan individu dengan tingkat moral rendah cenderung melakukan kecurangan akuntansi pada kondisi tidak terdapat elemen pengendalian internal.

Menurut Simanjuntak (2005) dalam teori GONE, yaitu: greed (keserakahan), opportunity (kesempatan), need (kebutuhan), dan exposure (pengungkapan). Opportunity dan Exposure berhubungan dengan organisasi yang bisa disebut faktor umum seperti elemen pengendalian internal. Sedangkan greeddan need berhubungan dengan individu pelaku kecurangan (faktor individual). Faktor pendorong seseorang melakukan kecurangan yang disebabkan oleh moral yaitu greed (keserakahan). Keserakahan merupakan bentuk moral seseorang yang jelek. Semua orang berpotensi untuk berperilaku serakah karena pada umumnya manusia itu mempunyai sifat yang tidak pernah merasa puas. Jadi kecurangan muncul karena keserakahan dalam diri seseorang. Selain itu, menurut Koletar (2003), penyalahgunaan jabatan merupakan prilaku/moral yang tidak sesuai dengan pedoman atau ketentuan yang berlaku, baik secara tertulis maupun tidak tertulis dan adanya kebiasaan berjudi merupakan faktor yang mempengaruhi tingkat kecurangan seseorang, dimana faktor

ini secara langsung berkaitan dengan moral (perbuatan). Berdasarkan penjelasan tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut.

H1: Terdapat perbedaan kecurangan akuntansi antara individu yang memiliki

tingkat moralitas tinggi dan tingkat moralitas rendah

Kecurangan akuntansi didorong oleh tindakan individu untuk memaksimalkan keuntungan pribadi. Tindakan tersebut didorong oleh ketidakpuasan individu atas imbalan yang mereka peroleh dari pekerjaan yang mereka kerjakan. Sistem kompensasi yang sesuai, diharapkan dapat membuat individu merasa tercukupi sehingga individu tidak melakukan tindakan yang merugikan organisasi termasuk melakukan kecurangan akuntansi.

Jensen and Meckling (1976) menjelaskan dalam teori keagenan bahwa pemberian kompensasi yang memadai ini membuat agen (manajemen) bertindak sesuai dengan keinginan dari prinsipal (pemegang saham). Yaitu dengan memberikan informasi sebenarnya tentang keadaan perusahaan. Pemberian kompensasi ini diharapkan mengurangi kecurangan akuntansi. Thoyibatun (2009) dan Fauwzi (2011) menyatakan bahwa kesesuaian kompensasi berpengaruh signifikan terhadap kecurangan akuntansi, tetapi Wilopo (2006) menyatakan sebaliknya yaitu bahwa kompensasi berpengaruh tidak signifikan terhadap kecurangan akuntansi. Berdasarkan penjelasan tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut.

H2: Terdapat perbedaan kecurangan akuntansi antara individu yang memperoleh

kompensasi yang sesuai dan kompensasi yang tidak sesuai

Kerlinger (2000) menyatakan interaksi merupakan kerja sama dua variabel bebas atau lebih dalam mempengaruhi satu variabel terikat. Interaksi berarti bahwa kerja atau pengaruh dari suatu variabel bebas terhadap suatu variabel terikat, bergantung pada taraf atau tingkat variabel bebas lainnya. Dengan kata lain, interaksi terjadi manakala suatu variabel bebas memiliki efek-efek berbeda terhadap suatu variabel terikat pada berbagai tingkat dari suatu variabel bebas lain.

Interaksi antara moralitas individu dengan kesesuaian kompensasi digunakan untuk menyatakan ada tidaknya interaksi yang signifikan antara moralitas individu dengan kesesuaian kompensasi. Interaksi yang dimaksud adalah perubahan pada satu tingkat faktor tingkat moral atau pada kondisi kompensasi yang sesuai, akan menyebabkan perubahan individu dalam melakukan kecurangan akuntansi. Individu dengan tingkat penalaran moral rendah dan merasa kompensasinya tidak sesuai akan cenderung melakukan tindakan yang berhubungan dengan kecurangan akuntansi, sedangkan individu yang tingkat penalaran moralnya tinggi dan kompensasinya sesuai akan cenderung tidak melakukan kecurangan akuntansi.

Puspasari (2012) dan Dewi (2014) dalam penelitiannya menunjukkan bahwa terdapat interaksi antara moralitas individu dan pengendalian internal. Individu dengan tingkat moral rendah cenderung melakukan kecurangan akuntansi pada kondisi tidak terdapat elemen pengendalian internal. Berdasarkan penjelasan tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut.

H3: Terdapat interaksi antara moralitas individu dengan kesesuaian kompensasi

BAB IV

METODE PENELITIAN

4.1 Rancangan Penelitian

Rancangan penelitian adalah rencana menyeluruh dari penelitian mencakup hal-hal yang akan dilakukan oleh peneliti mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir data yang selanjutnya disimpulkan dan diberikan saran. Penelitian ini menggunakan rancangan eksperimen faktorial 2x2 untuk menguji pengaruh moralitas individu dan kesesuaian kompensasi terhadap kecurangan akuntansi.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh berdasarkan hasil jawaban partisipan dari skenario yang dibagikan. Variabel dependen dalam penelitian ini adalah kecurangan akuntansi yang diukur menggunakan skenario dengan topik mengenai pengadaan barang dan jasa, sedangkan variabel independennya adalah moralitas individu (tingkat moral tinggi dan rendah) dan kesesuaian kompensasi (sesuai dan tidak sesuai). Peneliti mengamati kecenderungan individu melakukan kecurangan akuntansi dengan membagi partisipan ke dalam empat grup:

1) Grup 1: kelompok tingkat moral tinggi dalam kondisi memperoleh kompensasi yang sesuai.

2) Grup 2: kelompok tingkat moral tinggi dalam kondisi memperoleh kompensasi yang tidak sesuai.

3) Grup 3: kelompok tingkat moral rendah dalam kondisi memperoleh kompensasi yang sesuai.

4) Grup 4: kelompok tingkat moral rendah dalam kondisi memperoleh kompensasi yang tidak sesuai.

Kelompok dalam desain ekperimen lebih lanjut dijelaskan dalam Tabel 4.1. Tabel 4.1

Desain Eksperimen Faktorial 2x2 Tingkat

Moralitas

Kesesuaian Kompensasi

Sesuai Tidak Sesuai

Tinggi Grup 1 Grup 2

Rendah Grup 3 Grup 4

Analisis varian desain faktorial digunakan untuk mengetahui efek utama (Main Effect) dan efek interaksi (Interaction Effect) pada model penelitian. Efek utama/Main Effect (ME) merupakan efek yang secara langsung ditimbulkan oleh variabel bebas atau independen tanpa memperhitungkan kehadiran variabel independen lain. Variabel bebas/independen yang dilibatkan dalam model penelitian ada dua maka akan terdapat dua ME. Efek interaksi/Interaction Effect (IE) yaitu efek yang diakibatkan oleh adanya interaksi antara satu variabel independen dengan variabel independen lainnya dalam suatu model analisis.

Kerlinger (2000) menyatakan interaksi merupakan hubungan antara dua variabel bebas atau lebih dalam mempengaruhi satu variabel terikat. Interaksi berarti bahwa kerja atau pengaruh dari suatu variabel bebas terhadap suatu variabel terikat, bergantung pada taraf atau tingkat variabel bebas lainnya. Dengan kata lain, interaksi terjadi manakala suatu variabel bebas memiliki efek-efek berbeda terhadap suatu variabel terikat pada berbagai tingkat dari suatu variabel bebas lain. Uji asumsi klasik yang terdiri dari: uji normalitas dan uji homogenitas dilakukan sebelum uji Two-Way Anova. Hasil analisis kemudian akan diintepretasikan, dan kemudian disimpulkan. Adapun rancangan penelitian dapat disajikan pada Gambar 4.1 sebagai berikut:

4.2 Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Pemerintah Kota Denpasar, pada SKPD yang berjumlah 44 instansi terdiri dari badan, dinas, bagian, dan kecamatan pada tahun 2014 (Selengkapnya dapat dilihat pada Lampiran 3). Alasan pemilihan lokasi tersebut didasarkan atas opini Laporan Keuangan Pemerintah Daerah (LKPD) Pemerintah Kota Denpasar secara berturut-turut dari tahun 2009-2011 adalah opini Wajar Dengan Pengecualian (WDP), dan di tahun 2012 adalah opini Wajar Tanpa Pengecualian dengan Bahasa Penjelas dari pihak BPK RI Perwakilan Provinsi Bali.

Gambar 4.1 Rancangan Penelitian Pengolahan Data

Pembahasan Hasil Penelitian

Hasil dan saran Kajian Teoritis

Kajian Empiris

Interaksi Moralitas Individu dan Kesesuaian Kompensasi terhadap Kecurangan akuntansi

Rumusan Masalah Hipotesis Variabel Penelitian:

Independent: Moralitas Individu, Kesesuaian Kompensasi Dependent: Kecurangan Akuntansi

Penentuan Responden: SKPD di Kota Denpasar Instrumen Penelitian:

Kuesioner DIT (Defining Issues Test)

Beberapa kelemahan yang menyebabkan BPK memberikan opini WDP dan WTP-BP pada Pemerintah Kota Denpasar antara lain: belum tepatnya penyajian jumlah dan luasnya asset tetap milik Pemerintah Kota Denpasar, penghapusan asset tetap yang sudah terbit surat keputusan penghapusannya belum dihapus, sehingga Neraca tidak menunjukkan nilai yang sebenarnya, tidak tertibnya penatausahaan asset tetap yang mengakibatkan tidak diyakini kewajarannya, realisasi pendapatan hibah Jaminan Kesehatan Bali Mandara (JKBM) tidak dapat dicatat dan tidak melalui mekanisme APBD sehingga tidak dicatat dalam Laporan Realisasi Anggaran (LRA), pembebanan kelebihan belanja perjalanan dinas pada APBD, adanya belanja kegiatan yang tidak sesuai dengan ketentuan dan tidak diyakini kewajarannya, kesalahan penganggaran yang berdampak pada ketidaksesuaiannya Laporan Keuangan, sistem administrasi yang belum memadai dan tidak melalui mekanisme APBD. Informasi tersebut menunjukkan bahwa penerapan sistem akuntansi dan pelaporan keuangan pemerintah belum sepenuhnya memberikan pengaruh signifikan untuk mencegah penyimpangan baik kesalahan ataupun kecurangan. Berdasarkan hal ini, penelitian ini dilakukan di Kota Denpasar.

4.3 Penentuan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan melalui jawaban responden dari skenario yang diberikan. Sedangkan sumber data adalah pendapat dan persepsi dari masing-masing kepala Sub.Bagian Keuangan/Akuntansi di SKPD Kota Denpasar.

Populasi dalam penelitian ini adalah SKPD Kota Denpasar. Berdasarkan data yang diperoleh dari Kantor Kepegawaian Daerah Kota Denpasar, diperoleh SKPD sejumlah 44 SKPD yang terdiri dari Inspektorat, Badan, Dinas, Bagian, Kecamatan, dan RSUD. Sampel ditentukan dengan menggunakan teknik purposive sampling sesuai tujuan penelitian.

Partisipan penelitian ini adalah kepala Sub.Bagian Akuntansi/Keuangan pada masing-masing SKPD, yang telah menduduki jabatan tersebut minimal 1 tahun. Alasannya karena kepala Sub.Bagian Keuangan/Akuntansi di SKPD dianggap memiliki wewenang dalam pengambilan keputusan dan memiliki pengalaman terkait dengan permasalahan yang diteliti. Hal ini dikarenakan kepala Sub. Bagian Keuangan/Akuntansi di SKPD memiliki wewenang sebagai Pejabat Penatausahaan Keuangan (PPK) yang memiliki wewenang dan terlibat pada setiap kegiatan yang terjadi dan akan terjadi di masing-masing SKPD, dan juga lebih tahu mengenai pembuatan Laporan Keuangan di masing-masing SKPD. Hal ini yang membuat peneliti menggunakan partisipan tersebut dalam penelitian ini.

4.4 Variabel dan Instrumen Penelitian

Penelitian ini menggunakan satu variabel dependen yaitu kecurangan akuntansi. Kecurangan akuntansi bisa diartikan sebagai salah saji yang timbul dari pelaporan keuangan yang mengandung kecurangan dan salah saji yang timbul karena perlakuan tidak semestinya terhadap aset (IAPI, 2014:1). Indikator Kecurangan Akuntansi yang digunakan dalam penelitian ini adalah berdasarkan Association of Certified Fraud Examiners (ACFE) yang mengkategorikan kecurangan dalam tiga kelompok yaitu: Kecurangan Laporan Keuangan (Financial Statement Fraud), Penyalahgunaan aset (Asset Misappropriation), dan Korupsi (Corruption). Variabel kecurangan akuntansi diukur dengan meminta partisipan untuk memberikan pendapatnya dalam pertanyaan yang mewakili ketiga jenis kecurangan akuntansi. Partisipan menjawab pertanyaan tersebut setelah membaca skenario eksperimen. Skala Likert 1–4 digunakan untuk mengukur respons dari partisipan. Semakin tinggi partisipan memberikan angka penilaiannya, semakin cenderung ia berbuat curang. Skenario yang digunakan diadaptasi dari penelitian Puspasari (2012) dan Dewi (2014) yang terkait dengan topik Pengadaan Barang dan Jasa di instansi pemerintahan. Hal ini sesuai dengan

temuan KPK per 30 November 2013, jenis korupsi yang paling banyak ditemukan adalah pada penyuapan sejumlah 48 kasus dan pengadaan barang dan jasa sejumlah 9 kasus.

Variabel independen dalam penelitian ini adalah moralitas individu (tingkat moral tinggi dan rendah) dan kesesuaian kompensasi (sesuai dan tidak sesuainya kompensasi). Moralitas merupakan pelaksanaan kewajiban karena hormat terhadap hukum, sedangkan hukum itu sendiri tertulis dalam hati manusia. Dengan kata lain, moralitas adalah tekad untuk mengikuti apa yang ada dalam hati manusia dan disadari sebagai kewajiban mutlak. Moral dapat dibedakan menjadi dua macam, yaitu: moral murni dan moral terapan. Pengukuran moralitas individu berasal dari model pengukuran moral yang dikembangkan oleh Kohlberg (1969) dan Rest (1979) dalam bentuk instrumen Defining Issues Test (DIT). Instrumen ini berbentuk kasus dilema etika. Moralitas diukur melalui 6 (enam) butir instrument yang mengukur setiap tahapan moralitas ditunjukkan dengan skala satu sampai dengan empat. Kemudian dilakukan penjumlahan hasil skala dari keenam instrument tersebut yang hasilnya akan mencerminkan moralitas individu. Semakin tinggi hasilnya maka, tingkat moralitas individu bisa berada pada tingkat sedang yaitu conventional atau bahkan tingkat tinggi yaitu post-conventional. Digunakannya Skala Likert 1-4 dalam penelitian ini dikarenakan peneliti ingin menghilangkan jawaban netral/ragu-ragu yang memiliki kecenderungan akan lebih dominan dipilih oleh responden yang ragu-ragu atau tidak bisa menentukan akan setuju ataupun akan tidak setuju atas pertanyaan yang diberikan.

Variabel independen lainnya yang digunakan dalam penelitian ini adalah kesesuaian kompensasi. Kompensasi menurut Nawawi (2005) adalah penghargaan atau ganjaran pada para pekerja yang telah memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja. Pengukuran variabel kesesuaian kompensasi menggunakan skenario yang diadaptasi dari penelitian Puspasari (2012) dan Dewi (2014). Skenario ini menjelaskan mengenai suatu situasi yang dikaitkan dengan sesuai atau tidaknya kompensasi