PENDAHULUAN

Identifikasi Masalah

8Abdul Latif, Implementasi Fatwa DSN-MUI tentang Praktik Pembiayaan Murabaḥah pada Bank Syariah Mandiri dan Bank Muamalat KCP Ponorogo, Jurnal Warisan Muslim, Volume 1, Nomor 1, Mei-Oktober 2016, hal.02/DSN-MUI/IV/2000 Perihal Produk tabungan Muamalat Prima dengan premi di Kantor Cabang Pembantu Bank Muamalat Kuningan, Tesis, UIN Sunan Gunung Djati Bandung, 2019, hal. Penentuan nisbah bagi hasil tidak dilakukan secara cermat antara bank (shahibul mal) dan nasabah ( mudarib).

Terdapat kesenjangan pemahaman antara perbankan syariah dan nasabah mengenai isi fatwa DSN-MUI DSN No.02/DSN MUI/IV/2000 pasal 2 huruf e.

Rumusan Masalah

Tujuan dan Kegunaan Penelitian

Faktor-faktor apa saja yang mempengaruhi penerapan Fatwa Dewan Syariah Nasional No. 02/DSN MUI/IV/2000 tentang Tabungan Mudharabah Hijrah IB pada PT. Implementasi Fatwa Dewan Syariah Nasional No. 02/DSN MUI/IV/2000 tentang Tabungan Mudharabah IB Hijrah pada PT. Sebagai landasan teori untuk mendukung penelitian yang dilakukan mengenai implementasi Fatwa DSN-MUI.

Dapat dijadikan landasan dasar untuk memikirkan kemajuan perkembangan ilmu pengetahuan khususnya di bidang ekonomi syariah yang berkaitan dengan operasionalisasi perbankan syariah di Indonesia sehingga dapat mengungkap permasalahan dan mencari solusinya. Hasil penelitian ini dipersembahkan kepada seluruh pembaca agar dapat menyumbangkan pemikirannya untuk memahami fatwa DSN-MUI yang diterapkan dalam perbankan syariah. Sebagai bahan evaluasi bagi lembaga perbankan syariah, apakah ada hal-hal yang diyakini mempunyai relevansi dan rasionalitas yang kuat.

TINJAUN PUSTAKA

Analisis Teoritis Subjek

- Teori Implementasi

- Teori Sistem

- Fatwa DSN No. 02/DSN-MUI/IV/2000 tentang Mudharabah

- Akad Mudharabah

- Bank Muamalat Indonesia

Secara etimologis kata mudharabah berasal dari kata dharb, dalam bahasa arab kata ini merupakan kata yang mempunyai beberapa arti. Keuntungan usaha ini dibagi sesuai dengan kesepakatan dalam akad dalam bentuk bagi hasil. Dengan demikian, bank dan nasabah saling terikat dengan prinsip bagi hasil atas pendapatan pengelolaan dana yang berdasarkan hukum Islam.

Angka nisbah bagi hasil tersebut muncul dari hasil perundingan berdasarkan kesepakatan antara shahibul mal dan mudharib. Nisbah bagi hasil dalam akad mudharabah pada prinsipnya harus didasarkan pada keadilan antara kedua belah pihak yang berkontrak, kewajaran tersebut diwujudkan dengan menentukan besarnya persentase bagi hasil dan bagi hasil yang ditetapkan pada awal akad, sampai dengan ditentukannya kesepakatan bersama. penyelesaian kerugian yang disepakati berdasarkan ekuitas. Dalam hal ini Bank Syariah berperan sebagai mudharib (pengelola dana) sedangkan nasabah berperan sebagai shahibul mal (pemilik dana).

Bank sebagai pengelola dana nasabah, dari hasil pengelolaan dana yang telah dilakukan maka bank syariah akan memberikan pendapatan bagi hasil kepada pemilik modal dalam hal ini nasabah, hal tersebut dilakukan hanya jika pihak perbankan syariah setelah pengelola dana memperoleh keuntungan atas dana tersebut. Mekanisme tabungan mudharabah mengandung arti adanya pembagian nisbah bagi hasil dan tanggung jawab biaya operasional yang harus disepakati bersama sejak awal.Dalam tabungan mudharabah, bank berperan sebagai pengelola dana, sedangkan di sisi lain nasabah berperan sebagai pengelola dana. pemilik modal, yaitu sebagai pemilik modal, nasabah mempunyai hak atas keuntungan yang diterima dari penatausahaan dana yang dilakukan oleh perbankan.

Tinjauan Teoritis Penelitian

Kegiatan observasi yang dilakukan dalam penelitian ini adalah terhadap implementasi produk tabungan IB Hijrah di Bank Muamalat. Sistem tabungan mudharabah IB Hijrah di PT Bank Muamalat Indonesia Tbk CAPEM Parepare Tbk CAPEM Parepare. Berdasarkan hasil wawancara diatas, Bank Muamalat Indonesia CAPEM Parepare selalu memberikan keuntungan sebesar 5% kepada nasabahnya.

Salah satu produk tabungan yang dilaksanakan oleh Bank Muamalat Indonesia CAPEM Parepare adalah produk Tabungan iB Hijrah. Berdasarkan hasil survei tersebut, pengenalan produk tabungan IB Hijrah di Bank Muamalat Indonesia CAPEM Parepare menjangkau sekitar 1.000 nasabah Kota Parepare. Hal ini merupakan hasil yang baik dan menandakan bahwa sebagian besar masyarakat kota sedang meminang produk tabungan IB Hijrah dari Bank Muamalat Indonesia CAPEM Parepare.

Faktor-Faktor yang Mempengaruhi Implementasi Fatwa Dewan Syariah Nasional No. 02/DSN MUI/IV/2000 tentang Tabungan IB Hijrah Mudharabah pada PT Bank Muamalat Indonesia Tbk CAPEM Parepare terkena dampaknya. Skema produk tabungan iB Hijrah di Bank Muamalat Indonesia diatur dalam isi fatwa No.02/DSN MUI/IV/2000 tentang Tabungan IB Hijrah Mudharabah. Di Bank Muamalat Indonesia, penerapan fatwa DSN-MUI yang baik dapat menjamin peningkatan kepercayaan nasabah.

Dengan demikian, penerapan fatwa DSN-MUI oleh Bank Muamalat Indonesia didasarkan pada faktor penguatan sistem yang akan dihasilkan. Dalam melaksanakan tabungan iB Hijrah, Bank Muamalat Indonesia menggunakan akad mudharabah mutlaqah yang tentunya harus dilaksanakan berdasarkan ketentuan yang terdapat dalam Fatwa DSN-MUI. Produk tabungan iB Hijrah dilaksanakan oleh Bank Muamalat Indonesia dengan menggunakan akad mudharabah mutlaqah sebagaimana yang dianjurkan dalam Fatwa DSN-MUI.

Ketentuan nisbah bagi hasil pada Bank Muamalat Indonesia CAPEM Parepare menggunakan sistem bagi hasil. Implementasi Fatwa Dewan Syariah Nasional No.02/DSN MUI/IV/2000 tentang Tabungan Mudharabah iB Hijrah pada PT Bank Muamalat Indonesia Tbk CAPEM Parepare.

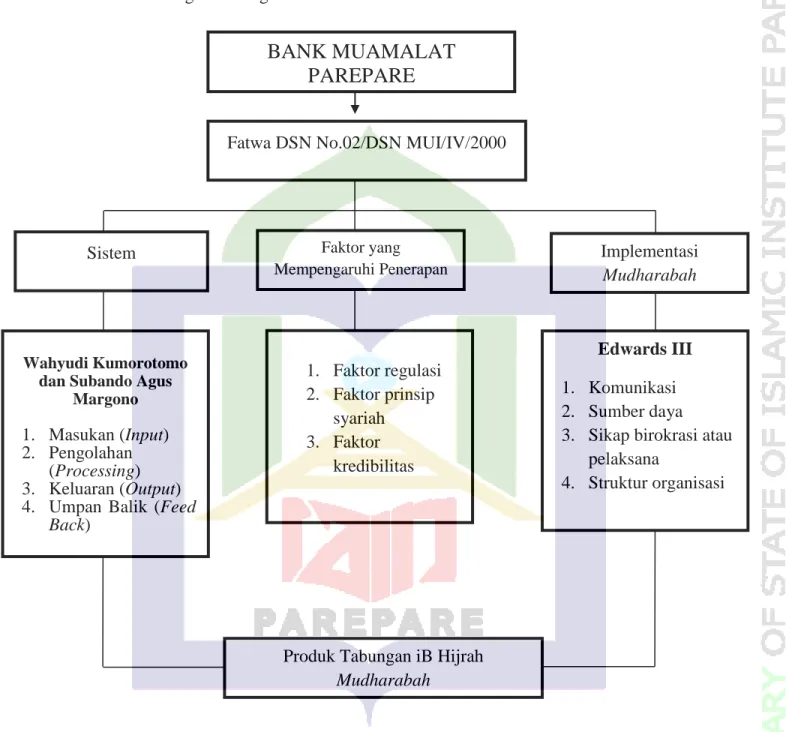

Kerangka Pikir

METODE PENELITIAN

Paradigma Penelitian

Sumber Data

Waktu dan Lokasi Penelitian

Instrumen Penelitian

Tahapan Pengumpulan Data

Teknik Pengumpulan Data

Teknik Pengolahan dan Analisis Data

- Teknik Pengujian Keabsahan Data

HASIL PENELITIAN DAN PEMBAHASAN

Sistem Tabungan Mudharabah IB Hijrah pada PT Bank Muamalat

Rumus perhitungan bagi hasil di atas dilakukan oleh Bank Muamalat untuk produk tabungan dengan akad mudharabah. Sehubungan dengan penelitian tersebut, objek penelitiannya adalah Fatwa Dewan Syariah Nasional No. 02/DSN MUI/IV/2000 tentang Mudharabah yang dilaksanakan oleh Bank Muamalat Indonesia CAPEM Parepare.

Faktro-faktor yang Mempengaruhi Penerapan Fatwa Dewan

Pembahasan

- Implementasi Fatwa Dewan Syariah Nasional No. 02/DSN-MUI

Perjanjian dalam perbankan syariah merupakan perjanjian antara nasabah dan bank mengenai pelaksanaan kegiatan kerjasama usaha. Kedua belah pihak menyadari perannya masing-masing yaitu nasabah sebagai pemilik modal dan perbankan syariah sebagai pengelola modal. Prinsip dasar beroperasinya perbankan syariah adalah tidak mengenal konsep bunga, namun konsep kerjasama dengan prinsip bagi hasil yang diberlakukan.

Perbankan syariah diamanatkan untuk mengelola dana berdasarkan prinsip bagi hasil yang dilaksanakan berdasarkan kebijakan investasi perbankan syariah. Dana yang terhimpun dalam perbankan syariah hanya dapat dikelola berdasarkan keinginan pemilik dana, sehingga dalam konsep akad bagi hasil mudharabah terdapat dua model yaitu mudharabah. Perbankan syariah sebagai penyelenggara jasa lalu lintas pembayaran hanya dapat beroperasi sepanjang tidak bertentangan dengan prinsip syariah.

Berdasarkan konsep akad mudharabah, produk tabungan IB Hijrah dijalankan dengan sistem bagi hasil, artinya apabila dalam jangka waktu tertentu perusahaan perbankan syariah memperoleh keuntungan selama pengelolaan dananya, maka akan diberikan kepada nasabah yang mempunyai modal (shahibul mal) berdasarkan haknya. Pembentukan Dewan Syariah Nasional (DSN) untuk menyampaikan fatwa terkait teknis pelaksanaan operasional perbankan syariah memberikan ruang baru untuk memaksimalkan legalitas hukum syariah terhadap produk-produk yang dioperasikan oleh bank syariah. Adanya fatwa DSN-MUI merupakan suatu kabar baik, oleh karena itu menjadi suatu hal yang wajib bagi setiap bank syariah untuk melaksanakan ketentuan akad fatwa tersebut. Peran Fatwa DSN-MUI dalam mendorong penerapan bank syariah juga dapat ditunjukkan dengan banyaknya bank umum syariah dan bank yang memiliki unit usaha syariah yang mulai beroperasi setelah MUI membentuk Dewan Syariah Nasional.99.

Prinsip dasar perbankan syariah bukanlah penggunaan sistem suku bunga seperti bank konvensional, melainkan penggunaan sistem bagi hasil. Dengan demikian, penerapan fatwa DSN-MUI, meski tidak mengikat sanksi, namun berdampak signifikan terhadap eksistensi perbankan syariah. Keberadaan DSN-MUI sangat penting dalam memperkuat citra perbankan syariah itu sendiri, agar terdapat kepercayaan yang kuat di kalangan masyarakat, serta menjadi unsur pendukung legalitas syariah dari produk-produk yang dikelola.

Usaha yang dilakukan perbankan syariah dengan dana simpanan nasabah adalah pembiayaan nasabah lain. Biaya administrasi yang sepenuhnya ditanggung nasabah, bukan berarti perbankan syariah tidak melaksanakan isi fatwa DSN-MUI. Khumairah, Nadiya “Implementasi Fatwa DSN-MUI NO.02/DSN-MUI/IV/2000 Tentang Tabungan Wadi’ah Pada Bank Rakyat Indonesia Kantor Cabang Pembantu Syariah Demak” Tugas Akhir, D3 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Walisongo Universitas Islam Negeri Semarang 2019.

PENUTUP

Saran

Menurut penulis, Bank Muamalat Indonesia sebaiknya meningkatkan nisbah bagi hasil bagi nasabah. Hal ini dapat dilakukan agar nasabah tertarik untuk menanamkan modalnya di Bank Muamalat Indonesia. Aneta, Asna, “Implementasi Kebijakan Program Pengentasan Kemiskinan Perkotaan (P2KP) di Kota Gorontalo”, Jurnal Administrasi Publik Universitas Negeri Gorontalo, Vol 1 No. Awaluddin dan Andis Febrian, Kedudukan Fatwa DSN-MUI dalam Transaksi Keuangan di Kota Gorontalo lembaga keuangan syariah di Indonesia, Jurnal Hukum Islam, Vol.

02/DSN-MUI/IV/2000 tentang Menabung dengan Akad Mudharabah di BPRS AL-MABRUR" Skripsi, Jurusan Muamalah, Fakultas Syariah, Institut Agama Islam Negeri Ponorogo 2018. Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), " Fatwa Dewan Syariah Nasional NO: 02/DSN-MUI/IV/2000 tentang Tabungan", Fatwa DSN-MUI, tersedia di http://mui.or.id/wp-content/uploads/files/fatwa/02 - Tabungan. pdf pada tanggal 26 Februari 2021. 02/DSN-MUI/IV/2000 Seputar Produk Tabungan Muamalat Prima dengan harga di Kantor Cabang Pembantu Bank Muamalat Kuningan, skripsi, UIN Sunan Gunung Djati Bandung, 2019.

Review Fatwa DSN MUI No: 86/DSNMUI/XII/2012 tentang Penggalangan Dana Berhadiah pada Tabungan IB Hijrah Prima dengan Hadiah di Bank Muamalat" Prosiding Hukum Ekonomi Syariah. Program Studi Hukum Ekonomi Syariah Fakultas Syariah Universitas Islam Bandung, Vol. 6, No. 2, 2020. Implementasi Fatwa DSN-MUI Tentang Praktik Pembiayaan Murabaḥah Bank Syariah Mandiri dan Bank Muamalat KCP Ponorogo, Jurnal Warisan Muslim, Volume 1, Edisi 1, Mei-Oktober 2016. Nafi'ah, Labibatun “ Penerapan Akad Mudharabah Muthlaqah Pada Produk Tabungan IB Hijrah Bank Muamalat Cabang Kudus Plan” Skripsi.

Safaruddin Munthe Faktor-Faktor Yang Mempengaruhi Minat Nasabah Menabung pada Tabungan Mudharabah Di Cabang Bank Muamalat Balai Kota Skripsi. Sapril Sardi Juardi, Penerapan Prinsip Bagi Hasil dan Bagi Hasil Program Tabungan Mudharabah dan Deposito Mudharabah (Studi pada Pt Bank Muamalat Kantor Cabang Makassar), Jurnal Ekonomi, Keuangan dan Perbankan Syariah, Volume 2, Nomor 1, 2018. Bank Muamalat Indonesia sebagai bank murni syariah pertama di Indonesia mencoba memperluas fungsinya, dari sebatas memberikan layanan perbankan syariah, menjadi agen penggerak semangat umat untuk terus meningkatkan diri menuju ajaran Islam yang baik, sempurna dan komprehensif (kaffah).

Jenis produk yang digunakan 2. Fitur produk yang digunakan 3. Lama penyetoran dana. Implementasi Fatwa Dewan Syariah Nasional No.02/DSN. Ya. e) Apakah bank sebagai mudharib menanggung biaya operasional tabungan dengan menggunakan margin keuntungan yang menjadi haknya? Tidak, karena tabungan Mudharabah IB Hijrah dikenakan biaya administrasi setiap bulannya. f) Apakah bank tidak diperbolehkan?