PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

Landasan Teori

- Waralaba

- Laporan Keuangan

- Analisis Kinerja Keuangan

- Signaling Theory

Laporan keuangan merupakan dokumen yang mencatat dan menyajikan informasi mengenai kondisi keuangan dan perkembangan suatu perusahaan selama periode tertentu. 1 Tahun 2022 ayat 9, laporan keuangan merupakan penyajian terstruktur mengenai posisi keuangan dan kinerja keuangan suatu entitas ekonomi. Dalam hal ini penilaian terhadap kinerja seorang manajer dapat diukur berdasarkan hasil laporan keuangan yang disajikan.

Dalam konteks ini, analisis rasio keuangan digunakan untuk memahami informasi yang terkandung dalam laporan keuangan dan untuk mengevaluasi kinerja keuangan perusahaan secara keseluruhan. Menurut Sujarweni, analisis laporan keuangan adalah kegiatan menganalisis laporan keuangan dengan cara membandingkan suatu item keuangan dengan item-item lain yang terdapat dalam laporan keuangan. Secara lebih rinci, rasio keuangan adalah kegiatan membandingkan angka-angka dalam rasio keuangan dengan cara membagi angka yang satu dengan angka yang lain.

Analisis rasio keuangan berperan penting dalam mengeksplorasi hubungan berbagai item dalam laporan keuangan dan digunakan sebagai alat evaluasi kondisi keuangan dan kinerja suatu perusahaan. Berbagai metode analisis yang digunakan untuk menganalisis laporan keuangan tentunya mempunyai kelebihan dan keterbatasan, seperti halnya analisis rasio keuangan. Penyederhanaan informasi: Rasio keuangan merupakan pengganti informasi yang lebih sederhana yang disajikan dalam laporan keuangan, yang terkadang rumit dan rumit.

Meskipun analisis rasio keuangan mempunyai keterbatasan, namun tetap merupakan metode yang berguna dalam analisis laporan keuangan. Dalam hal ini laporan keuangan perusahaan merupakan sumber informasi utama yang memberikan gambaran mengenai kinerja keuangan yang dicapai pada suatu periode tertentu.

Kajian Penelitian Terdahulu

Ketidaktahuan pihak luar terhadap perusahaan menyebabkan mereka cenderung meremehkan perusahaan sebagai upaya proteksi. Perusahaan dapat meningkatkan nilai dan kepercayaan pihak luar dengan mengurangi kesenjangan informasi, misalnya dengan memberikan sinyal berupa informasi keuangan yang dapat diandalkan, sehingga mengurangi ketidakpastian terhadap prospek perusahaan di masa depan. Analisis Rasio Keuangan Dan Ukuran Total Dalam Mengukur Kinerja Keuangan Pada Perusahaan Otomotif Dan Komponen Yang Terdaftar Di Bursa Efek Indonesia), yang kemudian menjadi acuan peneliti untuk melakukan penelitian, ditemukan bahwa PT Selamat Selamat, Tbk menunjukkan kinerja keuangan yang baik berdasarkan pada rasio dan analisis ukuran keseluruhan.

Pada analisis rasio likuiditas, PT Selamat Selamat, Tbk memiliki rasio lancar dan rasio cepat terbaik di antara seluruh industri yang diteliti. Pada analisis rasio aktivitas, PT Goodyear Indonesia, Tbk memiliki rata-rata jatuh tempo piutang yang lebih cepat, yang menunjukkan efisiensi penagihan piutang. Pada analisis rasio solvabilitas, PT Astra Otoparts, Tbk memiliki rasio utang terhadap aset dan rasio utang terhadap ekuitas yang terbaik di antara perusahaan-perusahaan yang diteliti.

Pada analisis rasio profitabilitas, PT Astra Otoparts, Tbk mempunyai margin laba bersih terbaik selama periode 2009-2013. Berdasarkan analisis ukuran neraca secara keseluruhan, PT Selamat Selamat, Tbk memiliki aset lancar terbesar, sedangkan laba bersih terbesar juga dipegang oleh PT Selamat Selamat, Tbk. Berdasarkan temuan penelitian ini dapat disimpulkan bahwa kinerja perusahaan PT Selamat Selamat, Tbk berdasarkan analisis rasio dan neraca common size menunjukkan kinerja terbaik diantara perusahaan-perusahaan yang diteliti pada periode 2009-2013.

Kerangka Penelitian

METODOLOGI PENELITIAN

- Jenis Penelitian

- Sumber dan Data Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

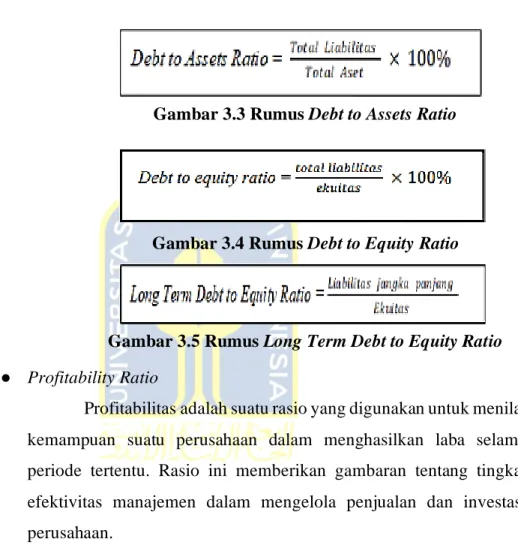

SATR sebesar 0,047 menunjukkan bahwa perusahaan dapat menghasilkan keuntungan yang baik dari investasi yang dilakukan. Semakin kecil rasio ini maka semakin baik karena menunjukkan bahwa perusahaan mempunyai aset yang cukup besar untuk menutupi kewajiban keuangannya. Semakin kecil rasio ini maka semakin baik karena menunjukkan bahwa perusahaan mempunyai lebih banyak ekuitas dibandingkan utang.

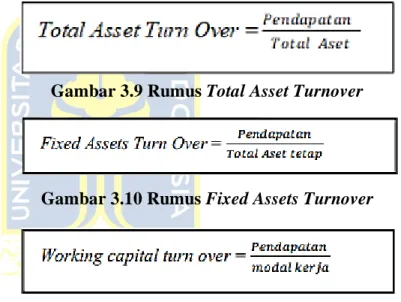

Semakin tinggi rasio ini semakin baik karena menunjukkan bahwa perusahaan efektif dalam menggunakan asetnya untuk menghasilkan pendapatan. Hasil tersebut menunjukkan perusahaan menghasilkan pendapatan dari asetnya dengan cukup efisien, meski sempat terjadi penurunan pada tahun 2020. Semakin tinggi rasio ini semakin baik karena menunjukkan bahwa perusahaan efektif dalam menggunakan aset tetapnya untuk menghasilkan pendapatan.

Semakin tinggi rasio ini semakin baik karena menunjukkan bahwa perusahaan efisien dalam menggunakan modal kerjanya untuk menghasilkan pendapatan. Hal ini menunjukkan bahwa perusahaan telah berhasil mengelola biaya produksi dan bahan baku dengan lebih efisien. Hal ini menunjukkan bahwa perusahaan telah berhasil mengelola risiko bisnis dengan baik dan meraih keuntungan yang lebih besar.

PELAKSANAAN PROGRAM MAGANG

Profil Tempat Magang

SATR atau AMRT yang didirikan oleh DS pada tahun 1989 sebagai usaha perdagangan dan distribusi, mengalami transformasi menjadi bisnis minimarket pada tahun 1999. Perusahaan ini mengalami pertumbuhan pesat ketika berhasil mengakuisisi 141 gerai minimarket dan berganti nama menjadi "AMRT" pada tahun 2002. Pada tahun 2009, perusahaan ini memutuskan untuk menjadi perusahaan publik dan melakukan Penawaran Umum di Bursa Efek Indonesia (BEI).

SATR secara keseluruhan bergerak dalam industri mini market yang bertujuan untuk menyediakan kebutuhan sehari-hari kepada pelanggan dengan harga terjangkau. Perusahaan ini berkomitmen untuk memberikan pengalaman berbelanja yang nyaman dan mudah diakses dengan lokasi outlet yang strategis, terutama di kawasan residensial dan komersial. SATR Cabang Klaten sebagai tempat peneliti magang dan penelitian merupakan bagian dari 32 pusat distribusi yang tersebar di seluruh Indonesia.

Struktur Organisasi Departemen TAF Franchise PT. SATR Cabang Klaten .31

Peneliti diberikan tanggung jawab sesuai dengan uraian tugas yang ditetapkan mitra yaitu memahami dan menjelaskan laporan keuangan dan pajak kepada pewaralaba (dalam hal kegiatan pendidikan waralaba), analisis laporan keuangan dan bisnis (terkait 3 toko yang merugi). /mereka yang memiliki keuntungan dan kerugian moneter rendah) dan diproduksi dalam bentuk kertas, melengkapi dokumen pajak, akuntansi dan keuangan terkait dan membuat laporan aset tetap dan jurnal penyusutan. Pada tanggal 25 dan 26 Agustus, mitra mulai berkoordinasi dengan peneliti dan peserta magang lainnya untuk menyiapkan persyaratan proyek, salah satunya terkait name tag. Pelaksanaan praktek yaitu dengan datang langsung ke kantor mulai tanggal 1 September 2022, awal kunjungan ke kantor untuk pelaksanaan praktek menjelaskan kepada rekanan sedikit tentang budaya, kode etik dan uraian tugas sebelum menyerahkan. kepada departemen terkait, kemudian menyerahkan peneliti tersebut kepada manajemen langsung Manajer Administrasi Waralaba TAF sebagai co-mentor dan koordinator, yang nantinya akan terlibat langsung dengan para peneliti.

Memberikan penjelasan kepada franchisee mengenai laporan keuangan dan perpajakan (batas waktu penyelesaian magang minimal satu kali). Langkah-langkah yang dilakukan peneliti dalam menjalankan uraian tugasnya adalah memahami laporan keuangan dan pajak serta mengikuti kegiatan pelatihan waralaba dengan mendengarkan dan mencatat apa yang disampaikan oleh koordinator sebagai pemateri. Langkah-langkah yang dilakukan peneliti untuk melakukan hal tersebut adalah memahami sistematika penyusunan laporan keuangan, cara menganalisisnya dan beberapa pengetahuan tentang operasional toko.

Langkah-langkah yang dilakukan peneliti dalam melaksanakan uraian tugas ini adalah dengan memahami alur penyusunan laporan aktiva tetap dan jurnal penyusutan, kemudian mencoba mempraktekkannya secara mandiri kemudian meminta gambaran kepada dosen pembimbing. Dalam melaksanakan kegiatan magang, peneliti diberikan uraian tugas dengan batas waktu yang ditentukan oleh mitra. Selain itu, para mitra akan melakukan review perkembangan pada 5-7 Oktober dan 9-11 November 2022 sesuai dengan timeline yang telah disepakati di awal.

Ketercapaian Aktivitas Magang

Lakukan analisis terhadap rasio keuangan pada toko/toko yang merugi yang mempunyai keuntungan atau kerugian tunai paling sedikit (jangka waktu sampai dengan akhir masa magang). Jadi, setiap bulannya peneliti mempunyai rencana untuk menyelesaikan uraian tugas sesuai tenggat waktu yang telah ditentukan. Pada saat review kemajuan, peneliti menjelaskan kepada mentor mengenai kemajuan, hambatan dan rencana mentor ke depan melalui presentasi.

Berhasil membuat laporan aset tetap dan jurnal penyusutan serta berhasil menyampaikannya dalam jangka waktu yang ditentukan. Berhasil menyelesaikan dokumen pada periode berjalan. Dia mulai memproses data keuangan dan non-keuangan dan mulai membuat prototipe data ini untuk menemukan solusi. Menyelesaikan penyusunan laporan aset tetap dan jurnal penyusutan dan menyerahkannya dalam jangka waktu yang ditentukan.

Menghadiri dan berpartisipasi dalam notulensi pelatihan waralaba 1 – 16 Desember Menyelesaikan PPT dan makalah analisis.

Hasil dan Pembahasan

- Kinerja Perusahaan Berdasarkan Analisis Rasio Keuangan

- Kinerja Perusahaan Berdasarkan Analisis Common Size

Semakin tinggi rasio ROE maka semakin baik karena menunjukkan bahwa perusahaan semakin efisien dalam memanfaatkan modal yang ditanam pemegang saham untuk menghasilkan keuntungan. Hal ini menunjukkan bahwa perusahaan telah mengurangi ketergantungan terhadap utang dan mampu lebih banyak membiayai kegiatan usahanya dengan modal ekuitas. Hal ini dapat dikatakan positif karena menunjukkan bahwa perusahaan mempunyai kemampuan membayar hutang dan mempunyai kemandirian finansial yang lebih baik.

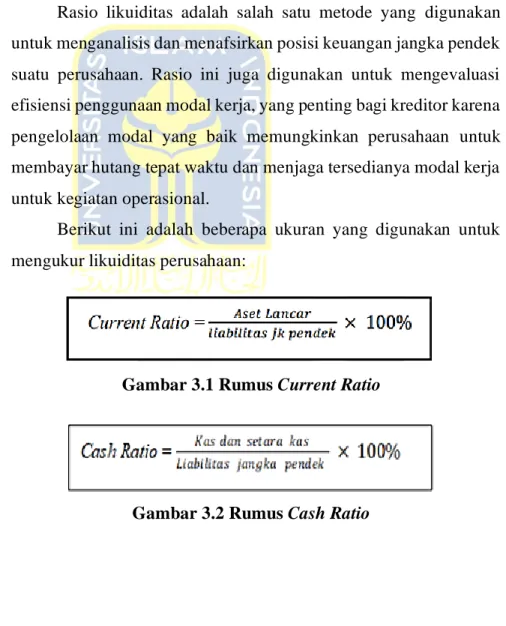

Hal ini dapat dikatakan positif karena menunjukkan bahwa perusahaan telah mengurangi ketergantungan terhadap utang jangka panjang untuk membiayai kegiatan usahanya, sehingga dapat meningkatkan kemampuan perusahaan dalam memperoleh dana dengan tingkat bunga yang lebih rendah dan mengurangi risiko kebangkrutan. Namun perlu diperhatikan bahwa perusahaan juga harus mempertimbangkan laba bersih yang dihasilkan dari setiap dolar penjualan. Rasio likuiditas menunjukkan pertumbuhan yang baik dari tahun ke tahun dengan adanya peningkatan pada rasio lancar dan cepat, hal ini menunjukkan bahwa perusahaan mempunyai kemampuan yang lebih baik dalam memenuhi kewajiban jangka pendeknya.

Rasio likuiditas menunjukkan penurunan positif dari tahun dengan penurunan utang terhadap ekuitas dan utang terhadap aset, yang menunjukkan bahwa perusahaan telah mengurangi ketergantungan pada pinjaman. Rasio aktivitas menunjukkan peningkatan yang positif dari tahun ke tahun dengan adanya peningkatan perputaran persediaan dan perputaran total aset, hal ini menunjukkan bahwa perusahaan semakin efektif dalam mengelola persediaan dan menghasilkan pendapatan dari total aset yang dimilikinya. Total aset sedikit meningkat sebagai persentase pendapatan sepanjang tahun, yang menunjukkan bahwa perusahaan mungkin telah mengalokasikan lebih banyak sumber daya untuk pertumbuhan di bidang lain selain aset.

KESIMPULAN DAN SARAN

Kesimpulan

Pendapatan dan laba kotor meningkat secara signifikan sepanjang tahun, menunjukkan pertumbuhan positif bagi perusahaan. Biaya penjualan dan biaya umum dan administrasi menurun sebagai persentase terhadap pendapatan sepanjang tahun, yang menunjukkan efisiensi yang lebih baik dalam manajemen biaya perusahaan. Secara makro, terlihat perusahaan mampu bertahan bahkan tumbuh di tengah kondisi pandemi yang penuh tantangan di tahun 2020.

Dari sudut pandang mikro, perusahaan menunjukkan peningkatan efisiensi biaya dan berkurangnya ketergantungan pada pinjaman, serta peningkatan efisiensi dalam mengelola inventaris dan menghasilkan pendapatan dari total asetnya.

Saran dan Keterbatasan

Penelitian ini merupakan judul ketiga yang akhirnya dipilih peneliti karena adanya permasalahan persetujuan terkait pengumpulan data pada dua judul sebelumnya. Penelitian yang dilakukan penulis ini hanya didasarkan pada laporan keuangan dan data operasional publikasi yang tidak komprehensif. Analisis rasio keuangan dan ukuran umum dalam mengukur kinerja keuangan pada perusahaan otomotif dan komponen tahunan yang terdaftar di Bursa Efek Indonesia).