Analisis dan strategi membangun akuntabilitas dan transparansi pengelolaan zakat sesuai minat muzakki dalam membayar zakat (Lazismu Kota Makassar). Tujuan dari penelitian ini adalah untuk mengetahui bagaimana membangun akuntabilitas dan transparansi pengelolaan zakat sesuai dengan minat muzakki dalam membayar zakat (Lazismu Kota Makassar). Analisis Membangun Akuntabilitas dan Transparansi Pengelolaan Zakat Terhadap Minat Muzakki Dalam Membayar Zakat” Penelitian ini dilakukan di Lembaga Amil, Zakat, Infaq, Lembaga Sadaqah Muhammadiyah (LAZISMU) Kota Makassar.

Rumusan Masalah

Penulis juga yakin bahwa penelitian ini akan relevan dengan penelitian yang telah dilakukan selama ini.

Manfaat Penulisan

Kajian Teoritis

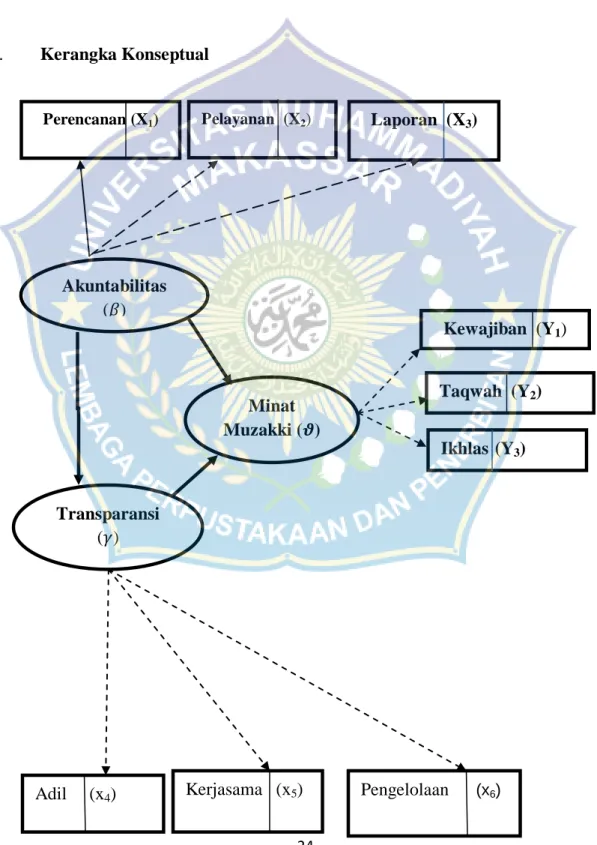

Pengertian Akuntabilitas

Pertanggungjawaban harus diikuti dengan pengawasan yang baik sesuai dengan kesepakatan yang dibuat antara wali dan wali.17 Sebagai bentuk pelaksanaan amanah zakat yang dilaksanakan sesuai syariat Islam,18 zakat disalurkan kepada asnaf, sebagaimana dijelaskan dalam Al'Qur'an. Berkenaan dengan penyelenggaraan zakat sebagai tanggung jawab horizontal yaitu setiap perbuatan manusia harus dapat dipertanggungjawabkan, dan akuntabilitas vertikal ditujukan pada transendensi kegiatan (final dan seterusnya) yang semuanya dapat dipertanggungjawabkan.19 Akuntabilitas akan meningkatkan ketidakpercayaan untuk mengurangi orang-orang yang berada di luar. manajemen, dalam hal ini muzaki. Sebagai organisasi yang terkait dengan setiap lembaga negara untuk mempertanggungjawabkan semua amanah yang diterima dan dilaksanakan atau perkembangannya untuk dikomunikasikan kepada pihak eksternal di lingkungannya atau sektor publik.

Akuntabilitas menuntut setiap organisasi untuk mempertanggungjawabkan setiap masukan, proses dan kinerja yang menjadi tugas, hak, wewenang dan kewajiban untuk mencapai tujuan yang telah ditetapkan. Salah satu aspek yang akan mempengaruhi persepsi dan komitmen masyarakat dalam menunaikan kewajiban zakatnya adalah transparansi dan akuntabilitas. Dengan adanya harapan yang muncul dari masyarakat, alangkah baiknya jika lembaga pengelola zakat dapat kembali meningkatkan kualitas transparansinya.

Untuk meningkatkan akuntabilitas publik, akuntabilitas yang benar-benar harus diupayakan dan mendapat perhatian khusus oleh lembaga pengelola zakat, setidaknya ada tiga jenis akuntabilitas, yaitu akuntabilitas substantif, dan akuntabilitas administratif, dan akuntabilitas etis. Untuk itu terkait dengan masalah hamba ini, hendaknya para pengelola zakat berani melakukan inovasi-inovasi terkait pelayanan zakat agar menjadi lebih baik, dan juga pada jenis-jenis program yang akan dilakukan pengelola zakat bagi para mustahik.

Definisi Transparansi

Dari definisi transparansi di atas, kita dapat menyimpulkan bahwa prinsip transparansi sebenarnya dibangun atas dasar kebebasan informasi. Meski demikian, perlu ditegaskan bahwa kelembagaan yang transparan tidak hanya berarti keterbukaan informasi dan akses publik saja, karena bisa saja terjadi asimetris informasi, namun penekanannya lebih pada makna “tanggung jawab”. Tanggung jawab untuk memberikan informasi yang benar dan relevan kepada siapa pun yang membutuhkannya atau masyarakat.

Agama Islam sudah jelas menegaskan bahwa zakat merupakan rukun dan kewajiban yang harus dipenuhi oleh setiap muslim yang hartanya memenuhi kriteria dan syarat tertentu. Zakat Fitrah merupakan zakat yang wajib dikeluarkan setelah puasa Ramadhan sebagai bentuk penyucian diri. Bagi yang melakukannya akan mendapat pahala, sedangkan yang menyimpang akan mendapat dosa. Pengulangan perintah mengenai zakat dalam Al-Qur’an menunjukkan bahwa zakat merupakan salah satu kewajiban agama yang harus diyakini. sehubungan dengan kewajiban tersebut telah dipenuhi.

Hukum zakat juga dijelaskan dalam undang-undang nomor 23 tahun 2011, pasal 1 dan pasal 2 tentang zakat, yang berbunyi: zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha dan diberikan kepada yang berhak menerimanya dalam menurut syariat Islam yang asas hukumnya terdapat dalam Surah Al-Qur'an At-Taubah ayat 103. Berdasarkan perkara di atas, zakat merupakan ibadah sosial yang wajib dilakukan oleh umat Islam dalam syarat-syarat tertentu. disalurkan bukan sahaja kerana kemurahan hati malah ia adalah hak untuk rakyat seperti yang termaktub dalam ayat ke-60 Al-Quran Surah At-Taubah.

ميِكَح

Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan pendekatan deskriptif Metode penelitian kuantitatif merupakan jenis penelitian yang spesifikasinya sistematis, terencana dan terstruktur dengan jelas dari awal hingga pembuatan desain penelitian. Penelitian ini bertujuan untuk mendeskripsikan analisis dan strategi membangun akuntabilitas dan transparansi pengelolaan zakat terhadap minat muzakki dalam membayar zakat Kota Makassar.

Lokasi dan Objek Penelitian

Variabel Penelitian

Transparansi merupakan kegiatan pembangunan yang harus dikelola setransparan mungkin bagi masyarakat, donor dan organisasi yang bersangkutan, yang harus mendapatkan kewenangan berupa kemudahan memperoleh informasi terkait kebijakan dan kegiatan pembangunan dalam pengelolaan organisasi.

Devinisi Operasional Fariabel

Akuntabilitas dapat dipahami sebagai suatu kewajiban “pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan dan melaporkan segala kegiatan dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang mempunyai hak dan wewenang untuk mempertanggungjawabkannya. ". Akuntabilitas dapat dipahami sebagai kewajiban pihak pemberi amanah (agen) untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala kegiatan dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah, yang mempunyai hak dan wewenang untuk mempertanggungjawabkannya. . Islam berpandangan bahwa akuntabilitas adalah tanggung jawab manusia sebagai khalifah di muka bumi kepada sang pencipta yaitu Allah SWT, karena apapun yang dipercayakan kepada manusia merupakan amanah dan setiap manusia harus mempertanggungjawabkan apa yang telah atau dilakukannya. . .

Transparansi adalah menyampaikan laporan secara terbuka kepada semua pihak, terkait operasionalisasi seorang pengelola dengan mengikutsertakan seluruh unsur sebagai dasar pengambilan keputusan dan proses pelaksanaan kegiatan. Transparansi mengandung arti keterbukaan pemerintah dalam menyampaikan informasi kepada pihak-pihak yang membutuhkan dalam suatu kegiatan pengelolaan sumber daya publik. Pemerintah dalam konteks ini adalah lembaga zakat yang menyampaikan informasi mengenai pengelolaan keuangan dan lainnya yang baik kepada pemangku kepentingan yaitu muzakki.

Populasi dan Sample

- Teknik Pengumpulan Data

- Teknik Analisis Data

Observasi adalah suatu metode pengumpulan data yang menggunakan pengamatan terhadap objek penelitian yang boleh dilaksanakan atau tidak. Kuesioner merupakan suatu teknik pengumpulan data yang dilakukan dengan cara memberikan serangkaian pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Kuesioner merupakan teknik pengumpulan data yang efektif ketika peneliti mengetahui dengan pasti variabel-variabel yang diukur dan apa yang dapat diharapkan dari responden.

Partial Least Square (PLS) adalah metode berbasis regresi yang diperkenalkan oleh Herman O.A. Katanya, untuk membuat dan mengembangkan model dan metode ilmu-ilmu sosial dengan pendekatan berorientasi prediksi. PLS mengasumsikan data penelitian bebas distribusi. Artinya data penelitian tidak mengacu pada suatu distribusi tertentu (misalnya distribusi normal). PLS merupakan pengembangan dari metode alternatif Structural Equation Modeling (SEM) yang dapat digunakan untuk menyelesaikan masalah hubungan antar variabel yang kompleks, namun ukuran sampel dari data yang kompleks tersebut kecil (30 hingga 100), karena SEM memerlukan sampel data yang minimal. ukuran 100 memiliki. PLS digunakan untuk mengetahui kompleksitas hubungan antara konstruk satu dengan konstruk lainnya, serta hubungan antara suatu konstruk dengan indikator-indikatornya. PLS didefinisikan oleh dua persamaan yaitu model dalam dan model luar. Model bagian dalam menentukan hubungan antara konstruk dengan konstruk lainnya, sedangkan model bagian luar menentukan hubungan antara konstruk dan indikator-indikatornya.

Kontrak dibedakan menjadi dua yaitu konstruk eksogen dan konstruk endogen.Konstruk endogen merupakan konstruk sebab akibat, yaitu kontrak yang tidak dipengaruhi oleh konstruk lain. Konstruk eksogen memberikan pengaruh terhadap konstruk lain, sedangkan konstruk endogen adalah konstruk yang dijelaskan oleh konstruk eksogen. Kontrak endogen adalah efek dari konstruksi eksogen. PLS dapat bekerja untuk model hubungan konstruk-indikator.

Gambaran Umum Lokasi Penelitian

- Kebijakan Strategis Pendayagunaan a. Misi Pendayagunaan

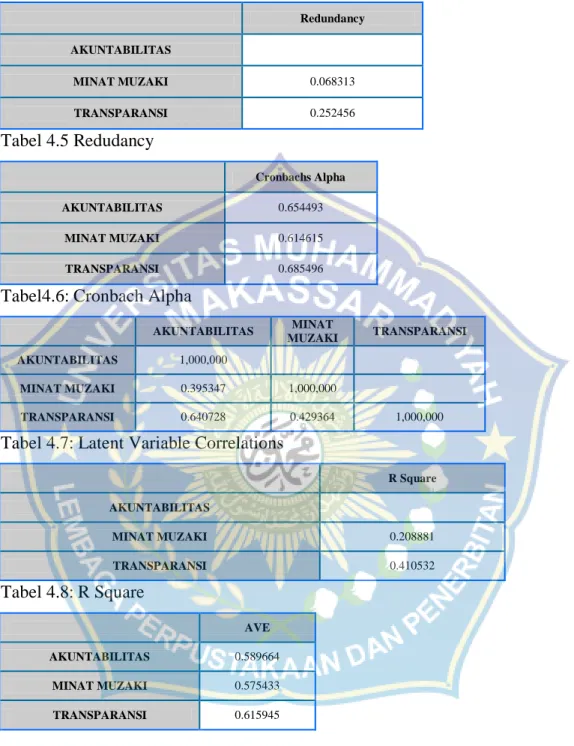

Untuk nilai validasinya menggunakan Cronbach Alpha dengan nilai (0.05) yang digunakan 0.78 > 0.05 sangat valid. Transparansi 0.82 < 0.70 sehingga data tidak reliabel. Untuk nilai validasinya digunakan Cronbach Alpha dengan nilai (0.05) 0.61 > 0.05 yang sangat valid. Minat Muzakiki 0,79 < 0,70 sehingga datanya tidak reliabel. Spesifikasi model pengukuran merupakan pengukuran nilai mean (rata-rata) hasil identifikasi yang terdiri dari X1 sampai X3 untuk variabel Akuntabilitas, X4 sampai X6 untuk variabel Transparansi, Y1 sampai Y3 untuk kepentingan muzakki.

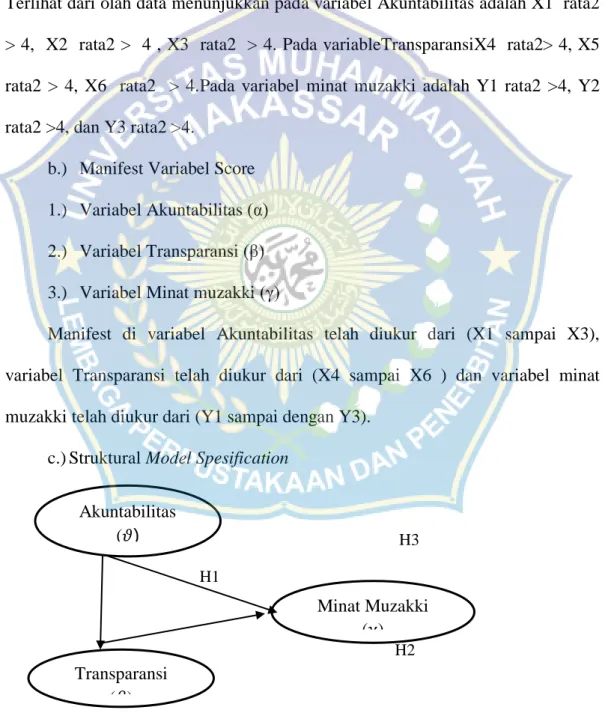

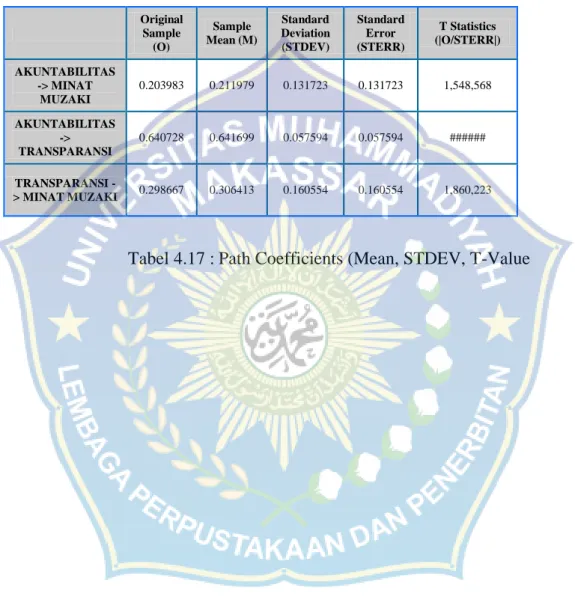

Manifesto pada variabel Akuntabilitas diukur sebesar (X1 sampai X3), variabel Transparansi diukur sebesar (X4 sampai X6) dan variabel minat muzakki diukur sebesar (Y1 sampai Y3). c.) Spesifikasi model struktural. Evaluasi model pengukuran merupakan evaluasi terhadap hubungan antara konstruk dengan indikator-indikatornya. Penilaian ini meliputi dua tahapan yaitu penilaian validitas konvergen dan validitas diskriminan. Nilai Average Variance Extracted (AVE) Indikator validitas dapat dilihat dari nilai factor loading. Jika nilai faktor loading suatu indikator lebih dari 0,5 dan nilai t-statistiknya lebih dari 2,0 maka dapat dikatakan valid. Sebaliknya jika nilai faktor loadingnya kurang dari 0,5 dan mempunyai nilai t-statistik kurang dari 2,0 maka dikeluarkan dari model. Nilai t statistik untuk loading variabel akuntabilitas X1 sampai X3, variabel transparansi X4 sampai X6, dan variabel kepentingan muzakki dari Y1 sampai Y3 adalah valid.

Syaratnya jika loading factor > 0,5 dan nilai t-statistik < 2,0 maka dikeluarkan dari model dan model penelitiannya yang mana. Pengolahan data menunjukkan loading faktor > 0,5 yang berarti data tersebut sangat akurat (valid). Semua faktor loading mempunyai nilai t-statistik lebih besar dari 2,0 sehingga jelas terdapat validasi yang signifikan. Nilai t-statistik untuk indikator faktor loading adalah (>2,0). Kriteria reliabel adalah reliabilitas komposit atau nilai cronbachs alpha lebih dari 0,70. Tabel keseluruhan di atas menunjukkan konstruk akun sebesar 0,589664, konstruk transparansi sebesar 0,615945 dan konstruk minat muzakki sebesar 0,575433 cbach yang berarti nilai alpha kurang dari 0,7.

Kriteria dalam cross-loading adalah setiap indikator yang mengukur konstruk harus mempunyai korelasi yang lebih tinggi terhadap konstruk dibandingkan dengan konstruk lainnya.

Evaluasi Model Struktural

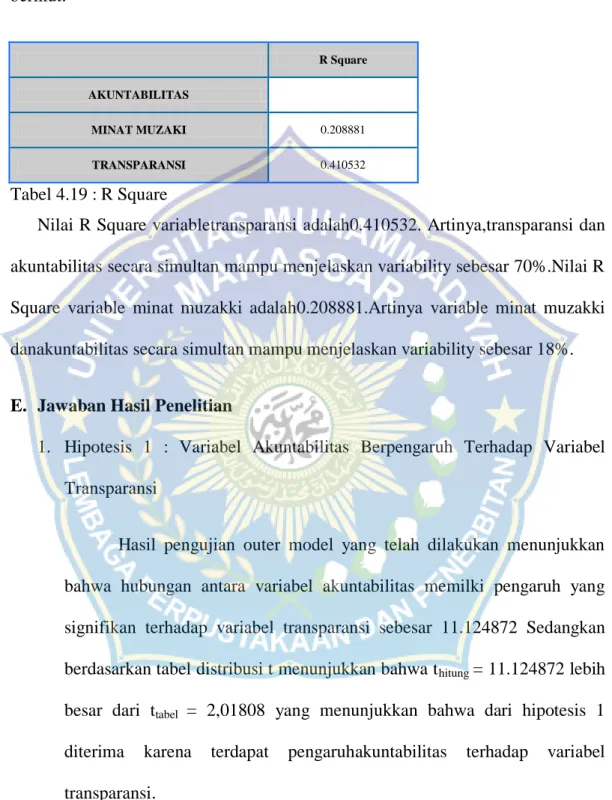

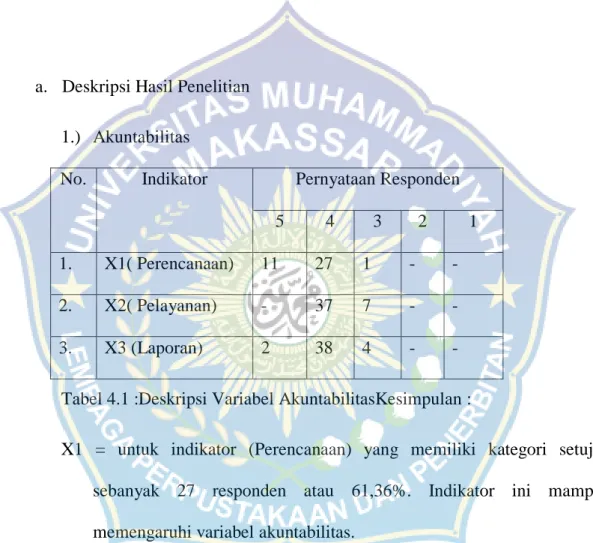

Berdasarkan tabel di bawah, variabel transparansi pada kepentingan muzakki (hipotesis 3) dan variabel akuntabilitas pada variabel transparansi (hipotesis 2) mempunyai hubungan yang signifikan karena mempunyai nilai t statistik lebih besar dari 2,0. minat. Artinya, transparansi dan akuntabilitas secara bersamaan dapat menjelaskan variabilitas sebesar 70%. Nilai R-squared variabel tingkat suku bunga muzakki sebesar 0,208881. Artinya variabel tingkat muzakki dan akuntabilitas secara simultan dapat menjelaskan variabilitas sebesar 18%.

Jawaban Hasil Penelitian

Hasil pengujian model eksternal yang dilakukan menunjukkan bahwa hubungan antara variabel transparansi berpengaruh sangat signifikan terhadap variabel akuntabilitas sebesar 1.860.223. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung lebih besar dari ttabel = 2,01808 yang menunjukkan hipotesis 2 diterima karena terdapat pengaruh antara variabel transparansi dengan variabel minat muzakki. Hasil uji model eksternal yang dilakukan menunjukkan bahwa hubungan antar variabel akuntansi berpengaruh tidak signifikan terhadap variabel minat muzakki sebesar 1.548.568.

Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung lebih kecil dari ttabel = 2,01808 yang menunjukkan bahwa dari hipotesis 3 tidak dapat diterima karena tidak terdapat pengaruh antara tanggung jawab terhadap variabel minat muzakki. Kedua variabel ini tentunya sangat berkaitan karena harus dimanfaatkan secara transparan jika ingin mendapatkan zakat untuk kepentingan muzakki.

Saran

Kholmi Masiyah, “Akuntabilitas dan Pembentukan Perilaku Terpercaya pada Masyarakat Islam Universitas Muhammadiyah Malang”: Jurnal Kajian Ekonomi Islam Universitas Muhammadiyah Malang jilid 15 nomor 1:2012.