Terdiri dari permodalan yang diukur dengan menggunakan rasio kecukupan modal (CAR), likuiditas yang diukur dengan menggunakan rasio pinjaman terhadap simpanan (LDR), dan BI rate. Namun dalam penelitian ini penulis menggunakan suku bunga acuan BI Rate karena pada periode penelitian BI 7-Day Repo Rate belum berlaku.

PENDAHULUAN

- Latar Belakang Masalah

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Hasil penelitian ini dapat digunakan sebagai bahan perbandingan antara teori yang diperoleh dalam perkuliahan dengan kenyataan sebenarnya tentang bank devisa serta untuk menambah pengetahuan penulis mengenai profitabilitas.

LANDASAN TEORI

Tinjauan Pustaka

- Pengertian Bank

- Jenis dan Kegiatan Usaha Bank

- Fungsi Bank

- Bank Devisa

- Profitabilitas

- Permodalan

- Likuiditas Bank

- BI Rate

- Laporan keuangan dan Ketepatan waktu (timeliness)

Cara yang diolah untuk menghasilkan profitabilitas adalah aktivitas penjualan, pemanfaatan aset, dan pemanfaatan modal (Hery, 2015 hal. 192). Rasio profitabilitas yang sering disebut dengan rasio profitabilitas juga dapat berguna dalam mengukur tingkat efektivitas manajemen dalam menjalankan aktivitasnya (Hery, 2015 hal. 192). Menurut Drs. Martono (2011 hal. 85), rasio profitabilitas atau umumnya rasio profitabilitas dimaksudkan untuk mengetahui kemampuan bank dalam menghasilkan laba dalam jangka waktu tertentu, dan juga untuk menilai tingkat efektivitas manajemen dalam menjalankan operasional perusahaan untuk mencapai tujuan tersebut. ukuran.

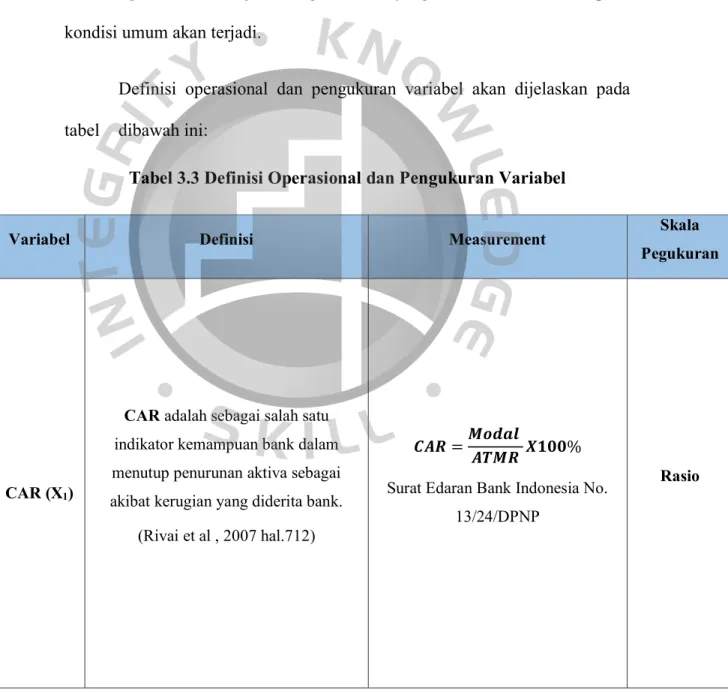

Menurut Rivai (2007 hal. 709), modal merupakan faktor penting bagi bank untuk mengembangkan aktivitasnya dan menyerap kerugian. Kelangsungan hidup suatu bank sangat bergantung pada kecukupan modal yang dapat menggerakkan operasional bank tersebut (Taswan, 2010 hal. 213). Menurut Taswan (2010 hal. 246), likuiditas bank adalah kemampuan perusahaan dalam memenuhi kewajiban yang memerlukan pembayaran segera.

Penelitian Terdahulu

METODOLOGI PENELITIAN

Objek Penelitian

Dalam penelitian ini yang menjadi subjek penelitian adalah perbankan di Indonesia yang tergolong bank devisa.

Metode Pengambilan Sampel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Populasi

- Sampel dan Teknik Sampling

Penelitian ini dilakukan dengan menetapkan teori-teori sebagai landasan penelitian yang diperoleh dari bacaan buku, jurnal penelitian, literatur dan peraturan perundang-undangan terkait yang mendukung penelitian ini. Penelitian ini dilakukan dengan cara mencatat atau menyalin data sekunder yang relevan dengan penelitian ini. Pengertian populasi menurut Sekaran & Bougie (2013 hal. 240) mengacu pada sekelompok orang, peristiwa atau apapun yang menarik untuk diteliti.

Populasi yang dijadikan objek dalam penelitian ini adalah seluruh bank yang terdaftar pada Bank Umum Swasta Nasional bidang usaha devisa selama periode 2012-2015. Tahap pengambilan sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling, menurut Sugiyon (2013, p. 96), purposive sampling adalah pengambilan sampel berdasarkan kriteria tertentu. Alasan pemilihan sampel bank yang masuk kriteria bank devisa adalah karena bank devisa mempunyai potensi yang cukup besar dalam melakukan kegiatan usaha dengan negara lain dan mempunyai pengaruh yang cukup besar terhadap bisnis antar negara.

Variabel dan Operasional Variabel

- Variabel Dependen

- Variabel Independen

Variabel terikat (Y) adalah profitabilitas yang diukur dengan menggunakan return on assets dan variabel bebas (X) yang akan digunakan adalah permodalan, likuiditas dan suku bunga Bank Indonesia dengan mengukur data masing-masing variabel menggunakan rasio CAR, LDR dan rate. AKAN. . Pengukuran profitabilitas didasarkan pada pedoman penghitungan rasio keuangan BI pada Surat Edaran Bank Indonesia no. Variabel bebas atau independen adalah variabel yang mempengaruhi variabel terikat secara positif atau negatif (Sekaran & Bougie, 2013, p. 70).

Dimana ketika ditemukan variabel independen pasti terdapat variabel dependen dan setiap kenaikan variabel independen maka akan berpengaruh terhadap variabel dependen. Dalam penelitian ini akan digunakan tiga variabel independen yaitu permodalan, likuiditas dan Suku Bunga Bank Indonesia. Persentase BI rate ditetapkan dalam Rapat Dewan Gubernur (RDG) Bank Indonesia sesuai dengan tingkat inflasi yang berlaku.

Teknik Pengolahan Data

Metode Analisi Data

- Model Regresi

- Analisis Statistik Deskriptif

- Permodelan Data Panel

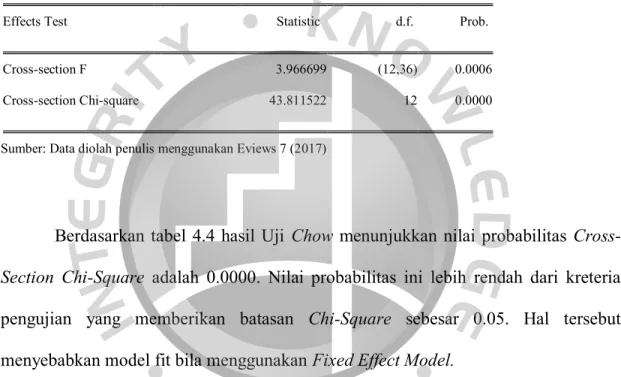

- Uji Chow

- Uji Hausman

- Uji Asumsi Klasik

- Uji Pengujian Hipotesis

- Uji-t (Parsial)

- Uji Determinasi

Variabel BI Rate sebagai variabel independen dalam penelitian ini menunjukkan nilai mean sebesar 0.066700. Hal ini menunjukkan bahwa CAR, LDR dan BI Rate mampu menjelaskan pengaruh terhadap Return On Assets (ROA) sebesar 15,97%. Nilai koefisien regresi BI Rate sebesar -0.414796 menunjukkan bahwa variabel BI Rate berpengaruh negatif terhadap ROA sebagai proksi profitabilitas bank.

Berdasarkan hasil regresi pada tabel 4.9 menunjukkan bahwa BI Rate berpengaruh negatif dan signifikan terhadap ROA. Penelitian ini bertujuan untuk menganalisis “Pengaruh permodalan, likuiditas dan BI rate terhadap profitabilitas bank umum swasta nasional periode 2012-2015”. Suku bunga BI mempunyai dampak negatif yang signifikan terhadap profitabilitas yang didasarkan pada imbal hasil aset bank umum swasta nasional selama periode mata uang.

ANALISIS DAN PEMBAHASAN

Deskripsi Objek Penelitian

Populasi yang digunakan adalah seluruh bank yang terdaftar pada Bank Umum Swasta Nasional Devisa selama periode 2012-2015. Seluruh bank yang menjadi populasi penelitian ini kemudian dipilih dengan menggunakan metode purposive sampling, hingga akhirnya sampel dari properti terpilih tersebut dijadikan model penelitian. Data dari purposive sampling yang akan dilakukan diperoleh 16 perusahaan perbankan yang menjadi subjek penelitian ini pada periode 2012-2015, sehingga jumlah observasi yang digunakan berjumlah 64 observasi.

Mengenai uji koefisien determinasi dan autokorelasi pada observasi yang digunakan, dibuat outlier agar variabel independen dapat lebih menggambarkan pengaruhnya terhadap variabel dependen. Outlier adalah data yang mempunyai karakteristik unik yang tampak sangat berbeda dengan observasi lainnya dan muncul dalam bentuk nilai ekstrim baik suatu variabel maupun kombinasi variabel (Ghozali, 2013). Karena terdapat 12 outlier, maka jumlah observasi yang digunakan adalah 52 observasi.

Analisis Hasil Penelitian

- Analisis Statistik Deskriptif

Berdasarkan Lampiran I, ROA terbesar pada tahun 2012 dimiliki oleh Bank Danamon yaitu sebesar 3,18%, sedangkan ROA terkecil pada tahun 2014 dan 2015 dimiliki oleh Bank Permata yaitu sebesar 0,16%. Standar deviasi variabel ini lebih kecil dari nilai mean yang berarti data pada variabel ini terdistribusi dengan baik. Berdasarkan Lampiran I, CAR terbesar pada tahun 2015 dimiliki oleh Bank Mega yaitu 22,85%, sedangkan CAR terkecil pada tahun 2014 dimiliki oleh Bank Mayapada yaitu 10,25%.Standar deviasi pada variabel ini lebih kecil dari nilai mean, yaitu artinya data pada variabel ini terdistribusi dengan baik.

Berdasarkan Lampiran I, LDR terbesar pada tahun 2012 dimiliki oleh Bank Danamon sebesar 100,68%, sedangkan LDR terkecil pada tahun 2012 dimiliki oleh Bank Mega. Berdasarkan Lampiran I, CI rate tertinggi terjadi pada tahun 2012 sebesar 6,6%, sedangkan CI rate terkecil terjadi pada tahun 2013 sebesar 5,8%. Standar deviasi variabel ini lebih kecil dari nilai meannya, artinya data pada variabel ini terdistribusi dengan baik.

Uji dan Model Regresi

- Uji Chow

- Uji Hausman

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji t (Parsial)

Besarnya pengaruh antara variabel CAR dan BI Rate sebesar 0,130598 yang merupakan koefisien tertinggi diantara variabel lainnya. Jika variabel Capital Adequacy Ratio (CAR), Load to Deposit Ratio (LDR) dan BI Rate bernilai nol, maka nilai ROA (Return On Asset) bernilai konstan sebesar 0,037089. Hal ini menunjukkan bahwa return on assets (ROA) akan meningkat sebesar 0,012972% setiap kenaikan CAR sebesar satu persen dan begitu pula sebaliknya.

Hal ini menunjukkan bahwa Return On Assets (ROA) akan menurun setiap kenaikan BI rate sebesar satu persen dan sebaliknya. Nilai koefisien regresi CAR sebesar 0.012972 menunjukkan bahwa variabel CAR mempunyai pengaruh positif terhadap ROA sebagai proksi profitabilitas bank. Nilai koefisien regresi LDR sebesar 0,006254 menunjukkan bahwa variabel LDR mempunyai pengaruh positif terhadap ROA sebagai proksi profitabilitas bank.

Analisis Hasil Penelitian

- Pengaruh Capital Adequacy Ratio terhadap Return On Assets

- Pengaruh Loan to Deposit Ratio terhadap Return On Assets

- Pengaruh BI Rate terhadap Return On Assets

Berdasarkan hasil regresi pada tabel 4.9 menunjukkan bahwa LDR berpengaruh positif dan tidak signifikan terhadap ROA. Berdasarkan situs resmi Bank Indonesia, BI rate merupakan suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan oleh Dewan Gubernur Bank Indonesia. Kenaikan dan penurunan BI rate yang diumumkan dilihat berdasarkan perkiraan inflasi masa depan yang berada di atas atau di bawah target yang telah ditetapkan.

BI rate berperan sebagai sinyal yang diberikan Bank Indonesia sebagai suku bunga jangka pendek untuk menjaga stabilitas harga. Temuan penelitian ini didukung oleh Sahara (2013) yang juga menyatakan adanya hubungan negatif dan signifikan dengan profitabilitas. Kenaikan dan penurunan suku bunga BI akan berdampak langsung pada suku bunga perbankan. Ketika suku bunga naik, masyarakat akan cenderung tidak mengambil kredit di bank karena tingkat pengembaliannya tinggi, dan cenderung memilih menyimpan uangnya karena tingkat pengembaliannya cukup tinggi.

Implikasi Manajerial

Dalam penelitian ini juga terdapat variabel eksternal yaitu BI Rate yang mana hasil dari variabel tersebut berpengaruh negatif dan signifikan terhadap profitabilitas, sehingga dapat dikatakan bahwa semakin tinggi suku bunga BI Rate maka dapat menurunkan profitabilitas bank yang diukur dalam rasio Return On Asset (ROA). Penurunan BI rate dapat berdampak langsung terhadap suku bunga simpanan bagi nasabah yang baru mulai melakukan kegiatan penitipan, namun suku bunga simpanan bagi nasabah yang simpanannya akan habis masa simpannya tidak terpengaruh oleh penurunan tersebut karena suku bunga ditetapkan per awal perjanjian escrow. Berbeda dengan suku bunga deposito, suku bunga kredit tidak mengalami perubahan secara langsung jika terjadi penurunan atau kenaikan BI rate, karena jika bank langsung mengubah suku bunga maka bank akan mengalami kerugian.

Bagi bank umum swasta nasional devisa yang menjadi sampel dalam penelitian ini, sebaiknya dapat menilai secara akurat apakah perubahan suku bunga akan berlangsung lama atau tidak dengan meramalkan tingkat inflasi di masa yang akan datang, karena inflasi bersifat faktor utama bagi regulator untuk mengubah suku bunga. Pengaruh Suku Bunga Bank Indonesia, Non Performing Loan (NPL), Beban Operasional Terhadap Pendapatan Operasional (BOPO), Loan-to-Deposit Ratio (LDR) Terhadap Profitabilitas Bank (Studi Kasus pada Bank Umum yang Terdaftar di Bursa Efek Indonesia PE.Analisis Dampak Inflasi, BI terhadap Suku Bunga dan Produk Domestik Bruto terhadap Return On Asset (ROA) bank syariah di Indonesia, 1.

KESIMPULAN DAN SARAN

Kesimpulan

Modal dasar dengan rasio Capital Adequacy Ratio mempunyai pengaruh positif tidak signifikan terhadap Profitabilitas yang didasari oleh return on assets pada bank umum swasta nasional jangka waktu devisa. Likuiditas yang diproksikan dengan Loan-to-Deposit Ratio mempunyai pengaruh positif yang tidak signifikan terhadap profitabilitas yang ditunjukkan oleh Return On Asset (ROA) pada bank umum swasta nasional yang memiliki eksposur valuta asing.

Keterbatasan Penelitian

Saran

Bank Indonesia, Statistik Perbankan Indonesia, . http://www.ojk.go.id/web/id/Statistik+Perbankan/Statistik+Perbankan+ . Indonesia/html). Surat Edaran Bank Indonesia Nomor 12/PBI/2010 Tentang Batas Aman Likuiditas Bank Secara Umum Jakarta: Bank Indonesia. Bambang Sudiyatno (2010) Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR Terhadap Kinerja Keuangan Sektor Perbankan yang Terbit di Bursa Efek Indonesia (BEI).

Pengaruh risiko kredit dan efisiensi operasional terhadap kinerja bank (studi empiris pada bank yang terdaftar di Bursa Efek Indonesia). Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI. Analisis faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan Simposium Nasional Akuntansi XI Ikatan Akuntan Indonesia.