Pertumbuhan perbankan syariah di Indonesia juga lebih tinggi dibandingkan rata-rata pertumbuhan perbankan syariah di dunia. Banyaknya cabang menjadi pertimbangan nasabah yang ingin menyimpan dananya di bank syariah.

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

METODE PENELITIAN

ANALISIS DAN PEMBAHASAN

KESIMPULAN DAN SARAN

Bank Syariah

- Pengertian Bank Syariah

- Prinsip Operasional Perbankan Syariah

Antonio dan Perwataatmadja membedakan hukum Islam dalam dua pengertian, yaitu bank syariah dan bank yang beroperasi dengan prinsip syariah Islam. Bank syariah adalah bank yang beroperasi berdasarkan prinsip syariah Islam dan bank yang tata cara operasionalnya mengacu pada ketentuan Al-Quran dan Hadits.

Perbedaan antara Bank Syariah dan Bank Konvensional

Pola Penghimpunan Dana

Akad Mudharabah

- Simpanan Mudharabah

Menurut Erik (2006), variabel suku bunga berpengaruh negatif dan signifikan terhadap tabungan mudharabah di bank syariah. Menurut Syakhirul (2007), variabel tingkat bagi hasil berpengaruh positif dan signifikan terhadap tabungan mudharabah di bank syariah.

Bagi Hasil (Profit Sharing) sebagai Karakteristik Dasar Bank Syariah

- Faktor-Faktor yang Mempengaruhi Tingkat Bagi Hasil

- Perbedaan antara Investasi dan Membungakan Uang

- Perbedaan antara Bunga dan Bagi Hasil

- Tingkat bagi Hasil

Hasil penelitian ini menunjukkan bahwa semakin tinggi tingkat bagi hasil akan menyebabkan semakin tinggi tabungan mudharabah pada bank syariah. Variabel tingkat bagi hasil ini diketahui menjadi salah satu insentif bagi nasabah untuk menyimpan uangnya pada tabungan mudharabah.

Pelayanan Perbankan

Peningkatan tingkat bagi hasil akan mendorong masyarakat untuk menyimpan uangnya dalam bentuk tabungan mudharabah dengan harapan memperoleh tambahan keuntungan dengan tingkat bagi hasil yang tinggi. Pelayanan dalam bentuk kampanye ini memerlukan keahlian dan ketrampilan yang sangat menentukan hasil kampanye atau pekerjaan, dan faktor kecepatan pelayanan merupakan dambaan setiap pelanggan yang diiringi dengan kualitas hasil yang sesuai. Perbankan merupakan suatu kegiatan pelayanan yang berlandaskan asas kepercayaan, sehingga persoalan kualitas pelayanan menjadi salah satu faktor penentu keberhasilan usaha.

Kualitas pelayanan merupakan suatu bentuk evaluasi konsumen terhadap tingkat pelayanan yang diterima (perceived service) dan tingkat pelayanan yang diharapkan (expected service) (Kotler, 1997). Produk dan jasa yang tidak memenuhi kualitas pelanggan sangat mudah ditinggalkan dan pelanggan akhirnya beralih ke perusahaan atau bank lain. Untuk mengantisipasi hal tersebut, tentunya kita harus mengedepankan perluasan produk-produk yang berorientasi pada pelayanan dan mengutamakan kepuasan pelanggan, seperti perluasan cabang.

Perilaku Nasabah Bank Syariah

Begitu pula dengan penelitian yang dilakukan oleh Almossawi (2001) di Bahrain menunjukkan bahwa nasabah muda dalam memilih bank lebih menekankan pada aspek reputasi bank, ketersediaan tempat parkir di sekitar bank, keramahan pegawai bank, kedekatan dengan bank. lokasi ATM. , dan ketersediaan ATM dalam waktu 24 jam. Hal ini menunjukkan bahwa strategi insentif pemasaran yang diterapkan oleh bank mempunyai pengaruh yang kuat terhadap keputusan nasabah dalam memilih bank. Penelitian ini diperkuat oleh Haron dan Azmi (2005) yang berupaya mengetahui perilaku nasabah bank syariah dalam memilih bank syariah.

Kesimpulan dari penelitian ini adalah keputusan nasabah dalam memilih bank syariah didorong oleh lokasi bank yang bersangkutan. Khan, Hassan dan Shahid (2010) memberikan bukti internasional tentang perilaku perbankan nasabah perbankan Islam di Bangladesh. Penelitian ini juga memberikan kesimpulan yang sama bahwa nasabah lebih memilih bank syariah karena lokasinya yang nyaman, rekomendasi dari keluarga dan teman serta tingkat pengembaliannya.

Teori Kantor Layanan Bank Syariah

Inflasi

- Pengertian Inflasi

- Teori-teori Inflasi

- Jenis-jenis Inflasi

- Dampak Inflasi

Teori strukturalis disebut juga teori inflasi jangka panjang, karena menyoroti penyebab inflasi yang bersumber dari struktur perekonomian, terutama dari pasokan pangan dan barang ekspor. Sesuai dengan namanya, inflasi alamiah adalah inflasi yang terjadi karena sebab-sebab alamiah yang tidak dapat dicegah oleh manusia. Human error Inflation adalah inflasi yang terjadi karena kesalahan yang dilakukan oleh masyarakat itu sendiri.

Inflasi Cost Push adalah inflasi yang terjadi akibat perubahan sisi Aggregate Supply (AS) barang dan jasa dalam suatu perekonomian 4) Spiral Inflation. Inflasi jenis ini merupakan inflasi yang disebabkan oleh inflasi yang terjadi pada masa lalu yang bersifat pasti. Inflasi masa lalu terjadi akibat inflasi yang terjadi pada masa lalu dan seterusnya. Inflasi domestik merupakan inflasi yang hanya terjadi di dalam suatu negara dan tidak terlalu berdampak pada negara lain.

Penelitian Terdahulu

Penelitian serupa juga dilakukan oleh Haron dan Azmi (2005). Tujuan penelitian ini adalah untuk memetakan perilaku nasabah bank syariah dalam memilih bank syariah. Ilyda (2011) melakukan penelitian mengenai tingkat bagi hasil dan tingkat suku bunga yang mempengaruhi jumlah total simpanan pada bank syariah di Sumatera Utara, dan menemukan bahwa baik dalam jangka pendek maupun jangka panjang, total simpanan mudharabah bank syariah hanya sebesar dipengaruhi oleh tingkat tabungan bank, secara konvensional. Hasil tersebut menunjukkan bahwa pola menabung masyarakat pada bank syariah di Sumatera Utara masih sangat dipengaruhi oleh suku bunga dalam jangka pendek dan jangka panjang, artinya ketika suku bunga meningkat maka tabungan akan menurun dan sebaliknya.

Hal ini menunjukkan bahwa bank konvensional dan bank syariah bersifat komplementer dan bukan substitusi di Indonesia selama periode penelitian. Terdapat pengaruh negatif terhadap suku bunga karena kenaikan suku bunga akan menyebabkan peningkatan risiko migrasi aset (perpindahan dana dari bank syariah ke bank konvensional) yang akan dihadapi bank syariah. Hal ini tentu saja akan berdampak pada berkurangnya jumlah dana pihak ketiga yang dihimpun oleh bank syariah.

Rerangka Pemikiran

Hipotesis Penelitian

Ani dan Wasila (2010) juga menyatakan bahwa tabungan mudharabah bank syariah dipengaruhi oleh tingkat bagi hasil. H01: Tingkat bagi hasil tidak berpengaruh signifikan terhadap jumlah tabungan mudharabah pada perbankan syariah di Indonesia. Ha1: Tingkat bagi hasil berpengaruh signifikan terhadap jumlah tabungan mudharabah pada perbankan syariah di Indonesia.

Penelitian sebelumnya yang dilakukan oleh Syakhirul (2007) menyatakan bahwa jumlah cabang berpengaruh terhadap tabungan mudharabah pada perbankan syariah karena bukan hanya tingginya tingkat bagi hasil oleh masyarakat saja yang menjadi pertimbangan dalam memilih bank syariah. . H02: Jumlah cabang pelayanan tidak berpengaruh signifikan terhadap jumlah tabungan mudharabah pada perbankan syariah di Indonesia. Ha2: Jumlah cabang pelayanan berpengaruh signifikan terhadap jumlah tabungan mudharabah pada perbankan syariah di Indonesia.

Jenis Penelitian

Populasi dan Sampel Penelitian .1 Populasi dan Sampel

- Teknik Pengambilan Sampel

Purposive sampling merupakan sampel yang diambil dengan maksud atau tujuan tertentu agar datanya lebih representatif (Sekaran, 2007).

Metode Pengumpulan Data .1 Data yang Dihimpun

- Teknik Pengumpulan Data

Sedangkan sampel dalam penelitian ini terdiri dari bank umum yang beroperasi sesuai syariah antara tahun 2009 dan 2011. Data kualitatif diperoleh dari buku, majalah, artikel, penelitian terdahulu dan situs internet yang berkaitan dengan tema penelitian ini. Sedangkan data kuantitatif yang digunakan berasal dari laporan keuangan yang diperoleh dari website bank syariah di Indonesia.

Jurnal pendukung dalam negeri yang digunakan dalam penelitian ini berasal dari Jurnal Riset Akuntansi Indonesia, Simposium Nasional Akuntansi, Jurnal Akuntansi dan dari situs internet. Untuk jurnal luar negeri diperoleh dari Journal of Islamic Economics, Banking and Finance, International Journal of Islamic Financial Services, International Journal of Bank Marketing.

Operasionalisasi Variabel

- Variabel Terikat

- Variabel Bebas

Data ini diperoleh dengan menjumlahkan seluruh dana berupa tabungan mudharabah dan deposito mudharabah. Bentuk produk tabungan ada beberapa macam, namun yang menjadi fokus penelitian ini adalah tabungan mudharabah dan deposito mudharabah karena sebagian besar masyarakat menyimpan uangnya dalam bentuk tabungan dan deposito. Data ini berasal dari laporan keuangan unaudited (Neraca) yang diambil dari website bank syariah di Indonesia.

Tingkat bagi hasil diperoleh dengan cara membagi jumlah bagi hasil tabungan mudharabi (simpanan dan deposito) yang diterima dari nasabah dengan total simpanan mudharabi (simpanan dan deposito) dan data tersebut berupa persentase yang diperoleh dari laporan keuangan yang diterima. . dari website perbankan syariah di Indonesia. Variabel jumlah kantor layanan adalah jumlah kantor cabang, kantor cabang pembantu, dan kantor kas bank syariah di seluruh Indonesia dari tahun ke tahun. Dalam penelitian ini terlihat bahwa kedekatan lokasi bank dengan pusat kegiatan akan mempengaruhi peningkatan akses nasabah terhadap bank syariah.

Metode Analisis Data .1 Teknik Pengolahan Data

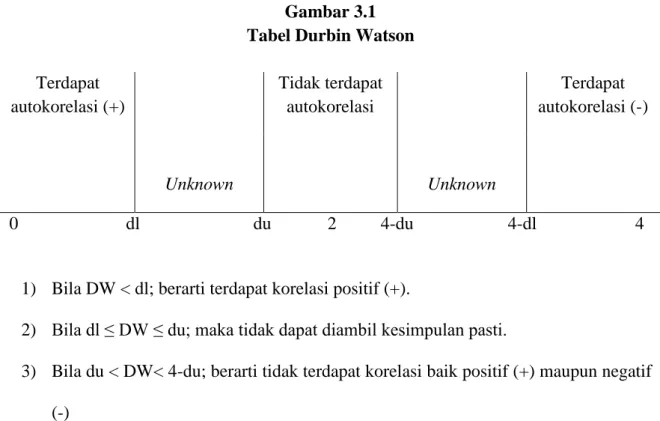

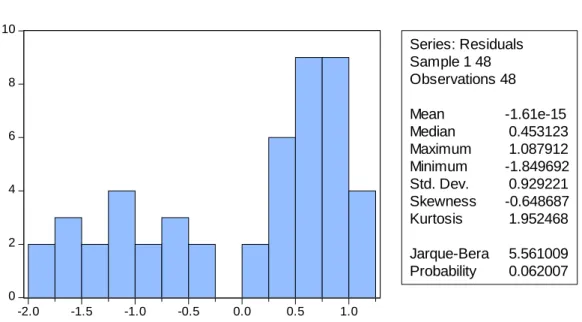

- Uji Normalitas

- Penentuan Model Regresi Data Panel

- Uji Asumsi Klasik

- Regresi Linier Berganda

- Uji Goodness of Fit

Analisis regresi berganda merupakan hubungan linier antara dua atau lebih variabel bebas dan satu variabel terikat (Ghozali, 2006). Tujuan analisis ini adalah untuk mengetahui pengaruh dua atau lebih variabel independen terhadap variabel dependen. JSM = Variabel terikat jumlah tabungan mudharabah TBH = Variabel bebas tingkat partisipasi keuntungan periode lalu JKL = Variabel bebas jumlah kantor pelayanan.

Namun lebih memperhatikan relevansi logis atau teoritis dari variabel independen terhadap variabel dependen dan signifikansi statistik. Uji F ini bertujuan untuk mengetahui bagaimana seluruh variabel independen secara bersama-sama mempengaruhi variabel dependen dengan melihat nilai signifikansi F. Regresi berganda adalah metode statistik untuk menguji pengaruh lebih dari satu variabel independen terhadap satu variabel dependen.

Statistik Deskriptif

Bank Umum Syariah dengan bagi hasil paling kecil adalah Bank Syariah Mandiri pada triwulan II tahun 2011 yaitu sebesar 0,012032. Bank umum syariah yang memiliki jumlah kantor layanan terbanyak adalah Bank Syariah Mandiri pada triwulan IV tahun 2011 dengan 468 kantor layanan. Bank Syariah Mandiri memiliki 125 kantor cabang, 289 kantor cabang pembantu, dan 54 kantor teller, dengan kantor layanan yang dimilikinya.

Pada triwulan IV tahun 2011, Bank Syariah Mandiri memiliki jumlah kantor layanan terbanyak yakni sebanyak 468 kantor layanan. Sedangkan bank umum syariah yang memiliki jumlah kantor layanan paling sedikit adalah Bank BRI Syariah pada triwulan I tahun 2009. Bank BRI Syariah baru berdiri pada bulan November 2008, sehingga kantor layanan Bank BRI Syariah berjumlah 30 kantor layanan yang terdiri dari 10 kantor cabang, 20 kantor cabang pembantu, dan belum mempunyai kantor teller, sehingga kantor layanan Bank BRI Syariah pada triwulan I tahun 2009 berjumlah 30 kantor layanan.

Analisis Hasil Penelitian .1 Uji Normalitas

- Penentuan Model Regresi Data Panel

- Uji Asumsi Klasik

Sedangkan bank umum syariah dengan jumlah cabang yang dilayani paling sedikit adalah Bank BRI Syariah pada triwulan I tahun 2009. Bank BRI Syariah baru mulai beroperasi pada bulan November 2008, sehingga cabang yang dilayani Bank BRI Syariah berjumlah 30 cabang yang dilayani, terdiri dari 10 cabang yang dilayani. ranting. , 20 cabang, dan belum memiliki mesin kasir, sehingga cabang layanan Bank BRI Syariah berjumlah 30 cabang layanan pada triwulan I tahun 2009. Pertama, data diuji dengan estimasi tetap, kemudian dilakukan uji Chow untuk memilih model regresi antara model pooled less squares atau model fixed effect. Setelah F-hitung dibandingkan dengan F-tabel, diperoleh hasil F-hitung lebih besar dari F-tabel dengan nilai gt; 3,23, maka H0 ditolak yang berarti digunakan model fixed effect.

Setelah Fhitung dibandingkan dengan Ftabel diperoleh hasil Fhitung lebih kecil dari Ftabel dengan nilai 3,161955 < 3,23 sehingga H0 tidak dapat ditolak yang berarti menggunakan random effect model. Kemudian dilihat dari nilai probabilitas cross-sectional F sebesar 0,3673 lebih besar dari αgt; 0,05), maka H0 tidak dapat ditolak dengan kesimpulan pengujian ini menggunakan random effect model yang artinya kesalahan dari data panel diperhitungkan dengan menggunakan metode kuadrat terkecil dengan menggabungkan (pooled) seluruh data time series dan cross-sectional. Uji hipotesis klasik bertujuan untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan penduga linier yang baik.

- Analisis Regresi Linier Berganda

- Uji Goodness of Fit a. Koefisien Determinasi (R 2 )

- Pembahasan Hasil Penelitian

- Implikasi Manajerial

- Saran

Penelitian ini bertujuan untuk menguji pengaruh bagi hasil, jumlah kantor pelayanan dan inflasi terhadap jumlah tabungan mudharabi. Hasil regresi menunjukkan bahwa variabel tingkat bagi hasil tidak mempunyai pengaruh yang signifikan terhadap jumlah tabungan mudharab. Pengaruh Jumlah Kantor Layanan Terhadap Jumlah Deposito Mudharab Hasil penelitian menunjukkan bahwa jumlah kantor layanan perbankan syariah berpengaruh signifikan terhadap jumlah deposito Mudharab.

Namun arah dan pengaruh hasil regresi menunjukkan bahwa variabel inflasi tidak berpengaruh terhadap jumlah tabungan mudharabah pada bank syariah. Sedangkan variabel tingkat bagi hasil dan inflasi tidak mempunyai pengaruh terhadap variabel jumlah simpanan mudharabah pada bank syariah di Indonesia. Hasil lainnya ditunjukkan oleh variabel jumlah kantor pelayanan yang berpengaruh signifikan terhadap jumlah tabungan mudharabah.