Apakah BOPO (Operating Cost to Operating Income) Apakah Dapat Mempengaruhi Efisiensi Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia? Apakah FDR (Funding to Deposit Ratio) dapat mempengaruhi efektivitas pembiayaan murabahah pada bank umum syariah di Indonesia? Apakah CAR (capital adequacy rasio) berpengaruh terhadap efektivitas pembiayaan murabahah pada bank umum syariah di Indonesia?

Untuk menganalisis pengaruh Funding to Deposit Ratio (FDR) terhadap efisiensi pembiayaan murabahah pada bank umum syariah di Indonesia.

PENDAHULUAN

Latar Belakang

Perumusan Masalah

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan Penelitian

LANDASAN TEORI

Tinjauan Pustaka

- Efisiensi pembiayaan

- Bank dan Bank Syariah

- Pengertian Bank

- Jenis dan Usaha Kegiatan Bank

- Bank Syariah

- Fungsi Bank Syariah

- Jenis dan Kegiatan Usaha Bank Umum Syariah

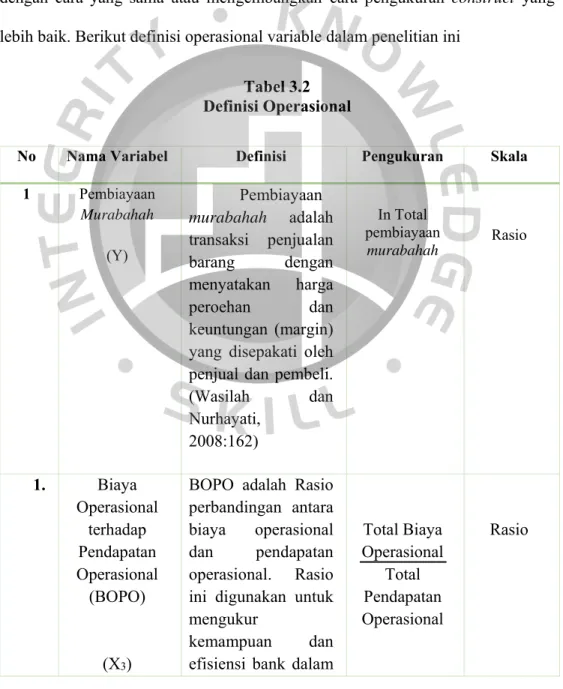

- Biaya Operasional terhadap Pendapatan Operasional (BOPO)

- Financing to Deposite Ratio (FDR)

- Capital Adequacy Ratio (CAR)

- Pembiayaan Jual Beli Biaya

- Pembiayaan Murabahah

- Akuntansi Murabahah

Menurut Otoritas Jasa Keuangan (OJK), Bank Syariah adalah bank yang kegiatan usahanya sesuai dengan prinsip syariah. Bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah. Dalam menjalankan kegiatan operasionalnya, bank syariah harus mematuhi prinsip syariah dan Fatwa Dewan Syariah Nasional.

Murabahah berasaskan pesanan bermaksud bank Syariah baru akan membuat transaksi jual beli apabila ada pesanan.

Tinjauan Peneliti Terdahulu

Sedangkan variabel CAR dan NPF berpengaruh negatif dan signifikan terhadap pembiayaan murabahah pada bank umum syariah di Indonesia. Judul Penelitian “Dampak DPK, CAR, NPF, DAN SWBI Terhadap Pembiayaan Murabahah Pada Bank Umum Syariah Tahun 2008-2012”. H: Biaya operasional terhadap pendapatan operasional (BOPO) tidak berpengaruh terhadap pembiayaan Murabahah bank umum syariah di Indonesia.

H : Biaya Operasional terhadap Pendapatan Operasional (BOPO) Berpengaruh Terhadap Pembiayaan Murabahah Bank Umum Syariah di Indonesia. H : Funding to deposit ratio (FDR) tidak berpengaruh terhadap pembiayaan murabahah pada bank umum syariah di Indonesia. Hasil perhitungan t-FDR lebih besar dari t-tabel yang berarti variabel FDR berpengaruh terhadap pembiayaan murabahah Bank Umum Syariah.

Hasil perhitungan CAR t lebih besar dari t tabel yang berarti variabel CAR berpengaruh terhadap pembiayaan murabahah Bank Umum Syariah. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada Pembiayaan Murabahah Bank Umum Syariah di Indonesia. Analisis Faktor-Faktor yang Mempengaruhi Efisiensi Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia Berdasarkan Periode Tahun.

Biaya operasional terhadap pendapatan operasional tidak berpengaruh terhadap pembiayaan murabahah bank umum syariah di Indonesia periode 2010-2016. Funding to deposit ratio (FDR) berpengaruh terhadap pembiayaan murabahah pada bank umum syariah di Indonesia periode 2010-2016.

Kerangka Penelitian

Pengembangan Hipotesa

- BOPO dan Pembiayaan Murabahah

- FDR dan pembiayaan Murabahah

- CAR dan Pembiayaan Murabahah

Pengelolaan biaya pada suatu bank dapat diukur dengan menggunakan rasio biaya operasional terhadap pendapatan operasional (BOPO). Dalam konteks teori efisiensi, rasio ini digunakan untuk mengukur kemampuan dan efektivitas lembaga keuangan dalam melakukan kegiatan operasional. Rasio likuiditas merupakan salah satu angka penting yang dapat digunakan sebagai sumber informasi dan juga untuk menganalisis kemampuan bank dalam memenuhi kewajiban utangnya, melunasi seluruh simpanan dan mampu memenuhi permintaan kredit yang dilakukan tanpa penundaan (Fauzan, 2011).

Loan to Deposit Ratio (LDR) atau di bank syariah rasio ini dikenal dengan Funding to Deposit Ratio (FDR) merupakan rasio likuiditas yang digunakan dalam penelitian ini. Setiawan (2012) dalam Prastanto (2013) mengemukakan bahwa FDR menggambarkan tingkat kemampuan bank syariah dalam mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari pembiayaan murabahah. Sesuai Peraturan Bank Indonesia Nomor 3/21/PBI/2001, di Indonesia bank wajib menyediakan modal minimal 8% dari ATMR.

Cara untuk mengetahui apakah bank yang bersangkutan memenuhi persyaratan CAR (capital adequacy) adalah dengan membandingkan hasil perhitungan rasio permodalan dengan ketentuan modal minimum (8%). Permodalan bank memenuhi persyaratan CAR (kecukupan modal) apabila perbandingan antara rasio permodalan yang dihitung dengan kewajiban modal minimum adalah 100% atau lebih. Semakin tinggi CAR maka semakin besar sumber daya keuangan yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian akibat penyaluran kredit (Wuri, 2012).

Mengamankan modal yang cukup penting untuk mengimbangi ketergantungan pada pendanaan pihak ketiga. Jadi, semakin tinggi jumlah CAR maka semakin banyak dana yang dapat disalurkan melalui pembiayaan murabahah.

METODOLOGI PENELITIAN

Objek Penelitian

Jenis dan Sumber Data

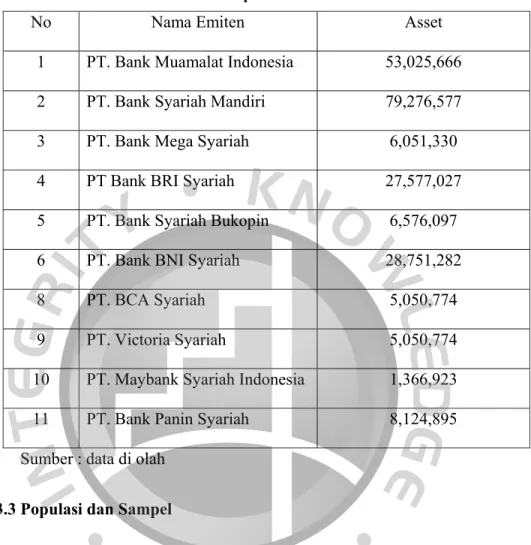

Populasi dan Sampel

Metode Pengumpulan data

Variabel Penelitian dan Defisini Operasional

- Variabel penelitian

Metode Analisis Data

- Teknik Pengolahan Data

- Estimasi Regresi Data Panel

- Uji Asumsi Klasik

- Uji Hipotesis

HASIL DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Sasaran penelitian ini adalah perusahaan perbankan syariah di Indonesia selama tujuh tahun terakhir, yaitu periode 2010 hingga 2016. Data yang digunakan dalam penelitian ini adalah data laporan keuangan yang dipublikasikan pada website masing-masing bank umum syariah dalam penelitian. periode waktu. Oleh karena itu, bank yang tidak mempublikasikan laporan keuangan selama periode penelitian tidak dimasukkan dalam sampel penelitian.

Berdasarkan kriteria yang telah ditentukan (purposive sampling), jumlah observasi yang digunakan dalam penelitian ini adalah 11 Bank Umum Syariah. Sebab, perusahaan tersebut didirikan setelah tahun 2010 dan data yang dibutuhkan peneliti belum tersedia. Bank yang mempunyai karakteristik unik dalam penelitian ini adalah Bank BCA Syariah dan Bank Mandiri Syariah, serta data tahun 2016 yang mempunyai nilai ekstrim sehingga membuat model penelitian tidak berdistribusi normal.

Dengan mengeluarkan data yang memiliki karakteristik unik tersebut, maka data yang diperoleh dapat mengungkap hasil analisis yang lebih baik dan sampel yang lebih representatif.

Statistik Deskriptif

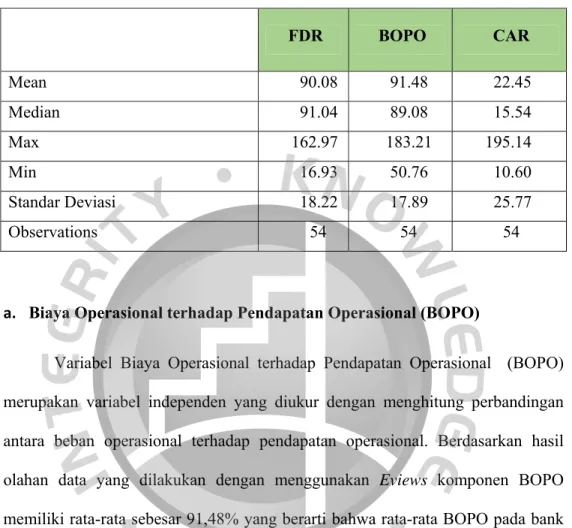

Berdasarkan hasil pengolahan data yang dilakukan dengan menggunakan Eviews, komponen BOPO memiliki rata-rata sebesar 91,48% yang berarti rata-rata BOPO pada bank umum syariah di Indonesia selama periode 2010-2016 adalah sebesar 91,48%. Bank Panin Syariah memiliki nilai tertinggi sebesar 183,21 pada periode tahun 2010 yang berarti bank tersebut memiliki jumlah beban operasional terhadap pendapatan operasional (BOPO) tertinggi dibandingkan bank lainnya. Sedangkan nilai minimum beban operasional relatif terhadap pendapatan operasional (BOPO) dimiliki sebesar 50,76.

Hal ini menunjukkan bahwa variabel Biaya operasional relatif terhadap pendapatan operasional (BOPO) mempunyai data yang homogen atau terdistribusi dengan baik dan tidak mengalami perubahan yang besar. Dalam hal ini diketahui nilai rata-rata komponen variabel tersebut sebesar 90,08%, sedangkan nilai tertingginya sebesar 162,97 dimiliki oleh Bank Panin Syriah yang menunjukkan bahwa nilai tersebut mempunyai tingkat pendanaan yang tinggi dibandingkan dengan bank umum syariah lainnya. Selain itu, nilai terendah variabel ini sebesar 16,93 dimiliki oleh beberapa bank Victoria Syariah.

Sedangkan standar deviasinya sebesar 18,22 yang nilainya lebih rendah dari nilai mean. Hal ini menunjukkan bahwa variabel Funding-to-Deposit Ratio (FDR) mempunyai data yang homogen dan terdistribusi dengan baik serta tidak mengalami perubahan yang signifikan. Jadi berdasarkan pengolahan data tersebut diketahui rata-rata persentase komponen Capital Adequacy Ratio (CAR) sebesar 22,45% yang berarti rata-rata penyediaan modal bank umum syariah dalam 7 (tujuh) tahun terakhir saat ini adalah 22,45%.

Nilai maksimum sebesar 195,14 dimiliki oleh Bank Victoria Syariah yang berarti persentase penyediaan modal minimum pada bank umum syariah terbesar dimiliki oleh Bank Victoria Syariah dibandingkan bank lainnya. Hal ini menunjukkan adanya data yang homogen artinya variabel tersebut tidak terdistribusi dengan baik dan mengalami perubahan yang tidak signifikan.

Uji Asumsi Klasik

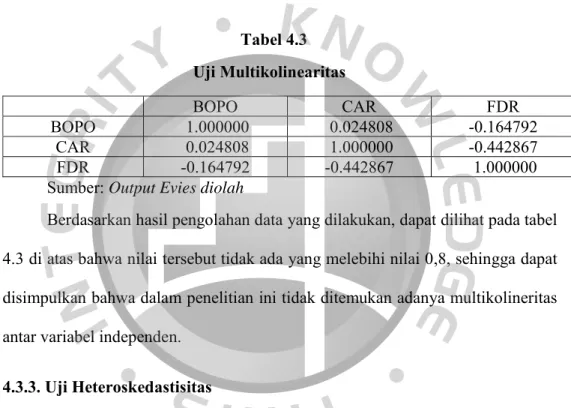

Berdasarkan hasil pengolahan data yang dilakukan terlihat pada tabel 4.3 di atas tidak ada satupun nilai tersebut yang melebihi nilai 0,8, sehingga dapat disimpulkan bahwa dalam penelitian ini tidak ditemukan adanya multikolinearitas antar variabel independen. . Uji heteroskedastisitas ini dilakukan dengan menggunakan Park Test yaitu dengan meregresi variabel independen pada log-residual kuadrat. Dari data yang telah diolah, menghasilkan data seperti pada Tabel 4.4, dapat disimpulkan bahwa variabel independen mempunyai nilai lebih besar dari 0,05.

Uji autokorelasi ini dilakukan untuk menguji adanya hubungan antara residu pengamatan yang satu dengan residu pengamatan lainnya. Syarat yang diberlakukan pada pengujian ini adalah jika nilai D-W berada di antara maka tidak terjadi autokorelasi. Berdasarkan pengolahan data yang dilakukan, nilai D-W pada model penelitian ini sebesar 1.663780 yang berarti nilai D-W tersebut sesuai dengan kriteria yang ditetapkan, sehingga dapat disimpulkan bahwa model penelitian ini tidak mengalami autokorelasi.

Analisis Data Panel

Hasil t hitung BOPO lebih kecil dari t tabel yang berarti variabel BOPO tidak berpengaruh terhadap pembiayaan murabahah Bank Umum Syariah. Dengan demikian dapat disimpulkan H0 diterima yang berarti Biaya Operasional terhadap Pendapatan Operasional (BOPO) terbukti tidak berpengaruh terhadap pembiayaan Murabahah. Dana pembiayaan murabahah yang disalurkan oleh bank umum syariah merupakan dana yang berasal dari penghimpunan dana pihak ketiga dalam bentuk wadiah dan mudharabah, dan bukan merupakan hasil penekanan BOPO.

Dengan demikian BOPO tidak mempunyai pengaruh terhadap total pembiayaan murabahah yang akan disalurkan oleh bank umum syariah. Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Prastanto (2013) dan menunjukkan bahwa FDR berpengaruh terhadap pembiayaan murabahah. Modal dana harus cukup untuk menyerap kerugian dan menjamin likuiditas dana simpanan untuk memberikan risiko yang signifikan dalam pembiayaan murabahah bagi bank umum syariah.

Jadi semakin besar CAR bank umum syariah maka semakin banyak uang yang disalurkan melalui pembiayaan murabahah. Berdasarkan hasil penelitian terkait “Analisis Faktor-Faktor yang Mempengaruhi Efisiensi Pembiayaan pada Bank Umum Syariah di Indonesia”. Dengan demikian, BOPO tidak mempunyai pengaruh terhadap total pembiayaan murabahah yang akan disalurkan oleh bank umum syariah di Indonesia.

Jadi semakin besar jumlah CAR maka semakin banyak pula dana yang disalurkan melalui pembiayaan murabahah. Bagi peneliti selanjutnya, disarankan untuk mengembangkan dan menambah variabel independen lain, yang secara teoritis mempengaruhi pembiayaan murabahah bank umum syariah, selain rasio biaya operasional terhadap pendapatan operasional (BOPO), rasio pendanaan terhadap simpanan (FDR), kecukupan modal. rasio (CAR), serta penambahan Bank Pembiayaan Rakyat Syariah (BPRS), Unit Usaha Syariah (UUS). Herni Ali dan Miftahrohman, “Determinan yang Mempengaruhi Pembiayaan Murabahah pada Perbankan Syariah di Indonesia”, Jurnal Vol 6 no 1, 2016 HR.

New York: John Wiley & Putra. 2011), Analisis Faktor-Faktor yang Mempengaruhi Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia.

Hasil Regreasi Data Panel

Pengujian Hipotesis Definisi Operasional

Implikasi Managerial

Kesimpulan

Semakin tinggi FDR maka semakin banyak dana yang disalurkan, begitu pula sebaliknya jika FDR menurun. Penyediaan modal yang memadai penting untuk mengimbangi ketergantungan dana pihak ketiga dari bank umum syariah.

Saran

Andryani Isna K (2012), Analisis Pengaruh Return On Asset, BOPO, Suku Bunga Terhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah. Aulia Fuad Rahman dan Ridha Rochmanica (2012), Pengaruh pembiayaan pembelian dan penjualan, pembiayaan bagi hasil dan rasio non-performing financing terhadap profitabilitas bank umum syariah di Indonesia. Gumilar, Ivan & Siti Komariah (2011), Mengukur Efisiensi Kinerja Menggunakan Metode Pendekatan Stochastic Frontier pada Perbankan Syariah.

Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia, Jakarta. Pembiayaan murabahah pada BPR Syariah Jawa Timur menyatakan bahwa secara parsial FDR, BOPO berpengaruh signifikan terhadap risiko pembiayaan murabahah. Wibowo dan Syaichu (2013), Analisis pengaruh suku bunga, inflasi, CAR, BOPO, NPF, terhadap profitabilitas bank syariah.