ANALYSIS OF ACCOUNTS RECEIVABLE POLICY ON COLLECTIBILITY IN THE LESTARI SIPATUO SAVINGS AND LOAN COOPERATIVE. Analysis of debtors' policy on collectibility in the Lestari Sipatuo Savings and Loan Cooperative Led by Dr. This study aims to analyze the impact of the receivables policy on collectability in the Lestari Sipatuo savings and loan cooperative.

Tujuan dari penelitian ini adalah untuk menganalisis dampak kebijakan piutang terhadap kolektabilitas pada Koperasi Simpan Pinjam Berkelanjutan Sipatua. Hasil penelitian menunjukkan bahwa analisis kebijakan penagihan utang pada Koperasi Simpan Pinjam Sipatuo bersifat berkelanjutan. Puji syukur kehadirat Tuhan Yang Maha Esa yang senantiasa melimpahkan nikmat dan kasih sayangnya sehingga penulis dapat menyelesaikan skripsinya yang berjudul Analisis Kebijakan Tagihan Kolektibilitas Koperasi.

Tesis ini ditulis untuk memenuhi salah satu syarat memperoleh gelar di Fakultas Ekonomi Universitas Bosowa. Koperasi Simpan Pinjam Berkelanjutan Sipatuo yang bersedia menerima penulis untuk melaksanakan penelitian, kami ucapkan terima kasih karena telah memberikan informasi yang diperlukan dan juga pengalaman yang sangat berharga bagi penulis 10.

PENDAHULUAN

Latar Belakang

Koperasi diharapkan dapat meningkatkan kesejahteraan kolektif dan juga merangsang semangat perekonomian masyarakat Indonesia. Di tengah banyaknya koperasi dan organisasi ekonomi lainnya yang bermunculan, terjadi persaingan yang cukup ketat antar perusahaan; koperasi diperlukan untuk mendapatkan posisi pasar. Artinya koperasi harus menyusun strategi untuk bersaing, baik antar koperasi maupun antar lembaga keuangan lainnya. Oleh karena itu, penerbitan kebijakan yang dilakukan oleh koperasi tentunya memerlukan pemikiran yang matang disertai dengan analisa yang tepat, terutama hal-hal yang berkaitan dengan piutang, sehingga kebijakan yang akan dikeluarkan tentunya dapat berdampak langsung pada proses pengurusan piutang, penagihan piutang, dan pemberian kredit. prosedur dan lain-lain.

Dan jika terjadi hal-hal yang tidak diinginkan, seperti kredit macet yang mengakibatkan terhambatnya kelancaran usaha, maka tidak sedikit koperasi yang akibatnya akan gulung tikar dalam kehidupan sehari-hari karena banyaknya kredit bermasalah. Untuk mengantisipasi hal tersebut, perlu dilakukan pengelolaan kebijakan debitur dengan baik dan benar untuk meminimalkan risiko yang dihadapi koperasi. Penerapan kebijakan piutang dan kolektibilitas yang baik mempunyai dampak yang besar terhadap tujuannya yaitu keuntungan dan juga terjaganya kelangsungan hidup koperasi.

Selain itu, penerapan kebijakan piutang yang baik juga harus dilakukan dengan mengingat bahwa piutang merupakan aktiva lancar yang dapat dengan mudah dilepaskan dan seringkali melebihi waktu yang ditentukan, oleh karena itu kegiatan penagihan harus dilakukan sesuai dengan kebijakan piutang yang telah ditetapkan, meskipun demikian Anda harus menghapus hutang buruk. Melihat permasalahan tersebut maka penulis tertarik untuk meneliti permasalahan tersebut dengan judul “Analisis Kebijakan Pengumpulan Tagihan Pada Koperasi Simpan Pinjam Berkelanjutan Sipatuo”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Koperasi simpan pinjam atau koperasi kredit adalah koperasi yang mempunyai usaha simpan pinjam sebagai prinsipalnya. Usaha patungan simpan pinjam ini bertujuan untuk membantu anggotanya dan masyarakat dengan memberikan pinjaman berbunga rendah. Penelitian ini dilakukan pada Koperasi Simpan Pinjam Berkelanjutan Sipatuo yang berlokasi di Desa Osango, Kecamatan Mamasa, Kabupaten Mamasa.

Pengumpulan data dilakukan melalui metode wawancara, dalam hal ini dengan ketua Koperasi Simpan Pinjam Berkelanjutan Sipatua yang dianggap mengetahui informasi penting mengenai permasalahan dalam penelitian.2. Koperasi Simpan Pinjam Berkelanjutan Sipatuo yang semula bernama Koperasi Simpan Pinjam Berkelanjutan Sipatuo, didirikan pada tahun 2011 dengan anggota sebanyak 25 orang. Namun pada tahun 2016 disepakati melalui RAT bahwa arah koperasi berubah menjadi simpan pinjam dan tidak lagi serba usaha sehingga nama koperasi semula usaha diubah menjadi koperasi simpan pinjam.

Uang muka yang diberikan oleh Koperasi Simpan Pinjam Berkelanjutan Sipatuo dijalankan atas dasar kepercayaan karena dana pinjaman diberikan tanpa jaminan apapun. Hal ini menimbulkan risiko bahwa kredit macet cukup rentan. Perhitungan rasio perputaran piutang menunjukkan pada tahun 2017 sebesar 1,06 kali dan pada tahun 2018 meningkat menjadi 1,27 kali, sedangkan pada tahun 2019 mengalami penurunan menjadi 1,03. Di bawah ini adalah klasifikasi kolektibilitas piutang selama 3 tahun terakhir berdasarkan sumber data yang diperoleh dari koperasi simpan pinjam Lestari Sipatuo.

Dari hasil perhitungan di atas menunjukkan bahwa rasio kredit lancar pada tahun 2017 sangat baik mencapai 89,8, sedangkan pada tahun 2018. Dari data di atas terlihat bahwa proporsi kredit dalam perhatian khusus terus meningkat namun tidak terlalu signifikan. pada tahun 2017 porsi kredit dalam perhatian khusus sebesar 4,2%, sedangkan pada tahun 2018 meningkat dua kali lipat menjadi 8,4% dan meningkat lagi pada tahun 2019 meskipun hanya 00,1% menjadi 8,5%. Rasio kredit kurang lancar pada tahun 2017 cukup baik sebesar 0,9%, sedangkan pada tahun 2018 merupakan yang tertinggi dibandingkan tahun-tahun sebelumnya dan berikutnya sebesar 3,7 dan kembali turun pada tahun 2019 menjadi 1,3%.

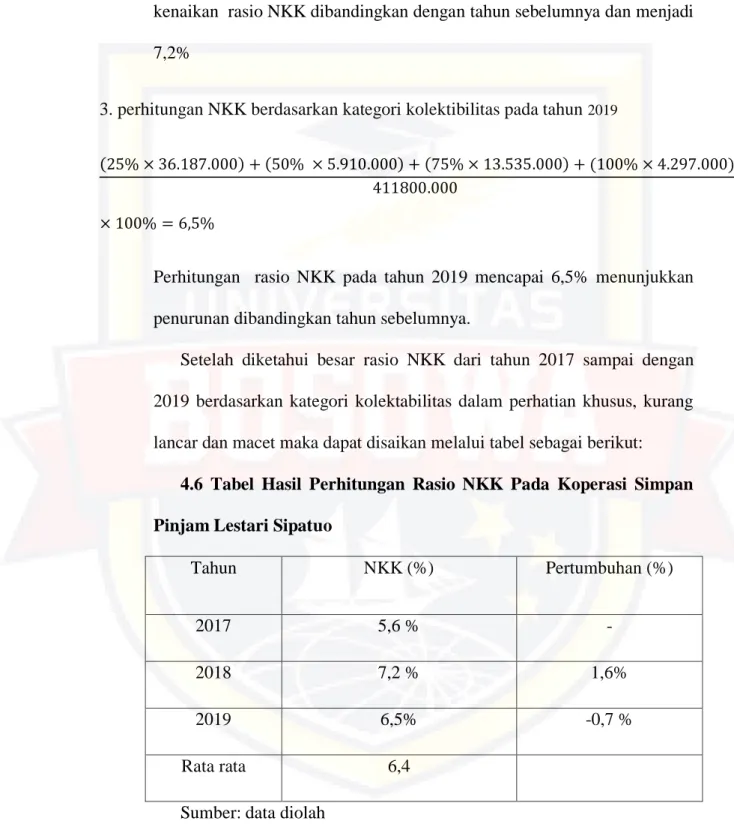

Perhitungan rasio kredit menunjukkan hasilnya mencapai 3,3% pada tahun 2017, menurun menjadi 2,6% pada tahun 2017 dan meningkat lagi pada tahun 2019 menjadi 3,1%. Koefisien kredit macet menurut perhitungan di atas adalah sebesar 1,5% pada tahun 2017, namun menurun menjadi 1% pada tahun 2018 dan meningkat kembali menjadi 1,1% pada tahun 2019. Berdasarkan perhitungan di atas, pada tahun 2018 rasio NKK menunjukkan peningkatan dibandingkan tahun sebelumnya yaitu sebesar 7,2%.

Hasil perhitungan NKK pada tahun 2017 sebesar 5,6 dan pada tahun 2018 meningkat menjadi 7,2 dan menjadi puncak tertinggi dibandingkan tahun sebelumnya dan kemudian pada tahun 2019 sebesar 6,6. Berdasarkan klasifikasi tersebut, semakin kecil nilai NKK maka semakin baik kebijakan piutang yang telah diterapkan oleh Koperasi Simpan Pinjam Berkelanjutan Sipatuo dan sebaliknya semakin besar nilai NKK menandakan ada yang perlu direvisi dan diperbaiki. Perolehan NKK pada tahun 2017 mencapai 5,6 atau dengan kata lain mempunyai risiko sedang dan pada tahun 2018 mengalami peningkatan, walaupun pada tahun 2019 mengalami penurunan namun tidak lepas dari risiko sedang.

Perputaran piutang pada Koperasi Simpan Pinjam Berkelanjutan Sipatuo selama 3 tahun terakhir rata-rata memiliki persentase yang cukup baik, meskipun setiap tahunnya mengalami naik turun.

TINJAUAN PUSRAKA

Kerangka Teori

- Manajemen Keuangan

- Pengertian Koperasi

- Piutang

- Klasifikasi Piutang

- Kebijakan Piutang

- Prosedur Pemberian Kredit

- Unsur-Unsur Pemberian Kresit

- Kolektibilitas

- Hubungan Kebijakan Piutang Dengan Kolektibilitas

Kerangka Pikir

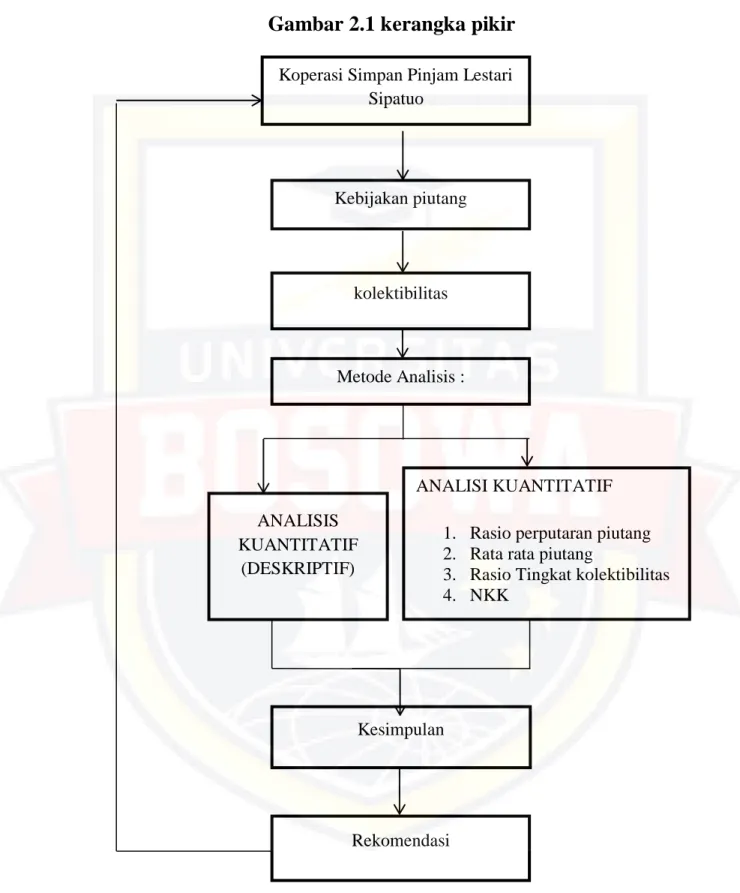

Berdasarkan permasalahan yang penulis uraikan, maka penulis telah membuat suatu kerangka mengenai analisis kebijakan piutang dalam bidang kolektabilitas piutang. Kebijakan debitur merupakan kebijakan debitur pengurus koperasi yang harus dilaksanakan dengan baik agar tujuan koperasi tercapai secara efektif dan efisien. Kolektabilitas yang baik akan mengurangi jumlah kredit bermasalah, oleh karena itu diperlukan juga kebijakan debitur yang baik agar debitur dapat pulih dengan lebih baik.

Hipotesis

METODOLOGI PENELITIAN

Tempat dan Waktu Penelitian

Metode Pengumpulan Data

Jenis dan Sumber Data

Metode Analisis Data

Definisi Operasional

Gambaran Umum Perusahaan

- Sejarah Singkat Koperasi Simpan Pinjam Lestari Sipatuo

- Visi Dan Misi Koperasi Simpan Pinjam Lestari Sipatuo

- Struktur Organisasi Koperasi Simpan Pinjam Lestari Sipatuo . 38

Hasil wawancara penulis dengan ketua Koperasi Simpan Pinjam Berkelanjutan Sipatuo mengenai kebijakan piutang yang mereka terapkan selama ini yaitu tanggung jawab bersama, penggunaan sistem ini akan mengurangi resiko terjadinya kredit macet karena hutang anggota akan ditanggung. bersama. agar pembayaran iuran sesuai dengan invoice dan tepat waktu. Selain itu penulis juga pernah menanyakan mengenai syarat-syarat yang harus dipenuhi oleh nasabah sebelum dapat meminjam pada Koperasi Simpan Pinjam Kredit Berkelanjutan Sipatuo. Berdasarkan wawancara yang dilakukan, penulis menyimpulkan bahwa yang harus diisi oleh nasabah adalah pengisian formulir. yang telah disiapkan dari koperasi, kemudian diserahkan kepada koperasi setelah mengadakan perjanjian pinjam meminjam, kemudian masing-masing pihak membubuhkan tanda tangan di atas materai 6000 dan melampirkan fotokopi KTP dan KK. Kolektibilitasnya sendiri dapat digolongkan menjadi 5 bagian yaitu L untuk Lancar, DPK Dalam Perhatian Khusus, KL untuk Kurang Lancar, D untuk Ragu-ragu, dan M untuk Macet. Berikut adalah bagan penyaluran kredit pada Koperasi Simpan Pinjam Sipatuo Lestari.

Berikut perhitungan rasio kredit berdasarkan pengumpulan data yang diperoleh dari tahun 2017 sampai dengan tahun 2019, yang dapat diuraikan sebagai berikut. Oleh karena itu, penulis menarik kesimpulan dari analisis di atas bahwa NKK periode 2017 hingga 2019 memiliki risiko sedang karena rata-rata perolehan NKK dari tahun 2017 hingga 2019 adalah 6,4. Hal ini menunjukkan bahwa kebijakan piutang yang diterapkan oleh Koperasi Simpan Pinjam Berkelanjutan Sipatuo kurang baik dalam menangani piutang yang bermasalah. Sedangkan penagihan piutang selama tahun 2017 hingga tahun 2019 berada pada persentase rata-rata, untuk kredit lancar tahun 2017 merupakan tahun dengan laporan penagihan piutang jangka pendek tertinggi, sedangkan pada tahun 2018 terjadi penurunan yang signifikan, namun pada tahun 2019, kolektibilitas piutang jangka pendek kembali meningkat, tingkat penagihan dalam perhatian khusus menunjukkan bahwa tahun 2017 merupakan tahun dengan penagihan terkecil khususnya, kemudian mengalami kenaikan dua kali lipat pada tahun 2018 dan meningkat kembali pada tahun 2019, meskipun tidak terlalu besar. Persentase peluang penggalangan dana di bawah standar menunjukkan bahwa jumlahnya pada tahun 2017 sangat kecil, namun berbanding terbalik dengan tahun 2018 yang menunjukkan peningkatan yang signifikan.

Pengaruh Pengendalian Manajemen Terhadap Penagihan Hutang Pada Koperasi Tabungan Pembangunan Perdesaan Nias dan Pinam (KSP3) Cabang Gunung Sitoli.

Analisa Data

- Analisa Kebijakan Piutang

- Penggolongan Kolektibilitas Piutang

- perhitungan nilai kolektibilitas kredit

KESIMPULAN DAN SARAN

Kesimpulan

Saran