PENDAHULUAN

Permasalahan Penelitian

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Apakah terdapat perbedaan perubahan harga saham yang signifikan pada periode sebelum dan sesudah pengumuman stock split? Variabel arus kas operasi pada perusahaan yang melakukan stock split berpengaruh signifikan terhadap kumulatif abnormal return perusahaan.

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORITIS

Teori Signaling

Pengujian teori sinyal pada stock split yang telah dilakukan secara umum mempunyai pengaruh terhadap return saham. Pengumuman pemecahan saham dinilai sebagai sinyal positif karena pimpinan perusahaan mengkomunikasikan prospek perusahaan kepada masyarakat yang belum mengetahuinya.

Pasar Modal

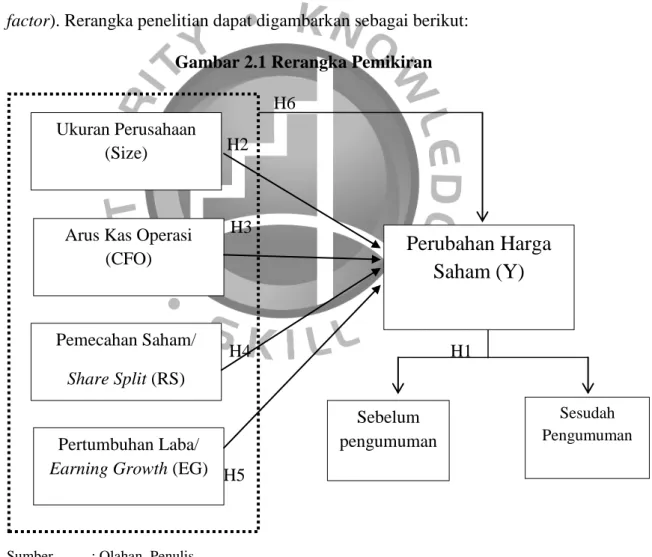

Ha3 : Arus kas dari operasi secara parsial berpengaruh terhadap perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia selama tahun 2006-2012. Sampel dalam penelitian ini adalah perusahaan yang mengumumkan stock split di Bursa Efek Indonesia pada tahun 2006-2012. Pengujian hipotesis 6 secara simultan pada variabel ukuran perusahaan, arus kas operasi, stock split terhadap perubahan harga saham menggunakan uji F.

Hipotesis penelitian ini menyatakan terdapat perbedaan abnormal return saham pada periode sebelum dan sesudah stock split. Penelitian ini dilakukan terhadap seluruh perusahaan yang telah melakukan stock split selama bertahun-tahun di Bursa Efek Indonesia. Arus kas operasi perusahaan stock split pada penelitian ini mempunyai nilai rata-rata sebesar 1.019322 dan tertinggi sebesar 37.5800 yaitu Samindo Resources Tbk.

Penelitian ini tidak sejalan dengan penelitian Asquith et.al (1989) dan Kalay dan Krunlond (2012) yang menunjukkan adanya pertumbuhan laba pada perusahaan yang melakukan stock split. Mengumumkan pemecahan saham merupakan informasi yang menyebabkan perubahan harga saham perusahaan secara signifikan.

Teori Effisiensi Pasar Modal

Instrumen Pasar Modal

- Saham

- Jenis-Jenis Saham

- Nilai Saham

Jika suatu perusahaan memutuskan untuk membagikan keuntungan dalam bentuk dividen, maka seluruh pemegang saham biasa memperoleh hak yang sama. Nilai buku per saham adalah kekayaan bersih yang dimiliki pemegang saham dengan memiliki suatu saham.

Metode Penilaian Harga Saham

Jika nilai intrinsik = harga pasar saat ini, maka harga saham tersebut dianggap wajar dan seimbang. Analisis teknikal merupakan upaya memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham dari waktu ke waktu.

Return Saham

- Jenis-Jenis Return

- Event Study (Studi Peristiwa)

- Jenis Event Study (Studi peristiwa)

H01 : Tidak terdapat perbedaan CAR (cumulative abnormal return) yang signifikan pada periode sebelum dan sesudah stock split pada perusahaan yang go public di Bursa Efek Indonesia. Ha1 : Terdapat perbedaan CAR (cumulative abnormal return) yang signifikan pada periode sebelum dan sesudah stock split pada perusahaan yang akan tercatat di Bursa Efek Indonesia pada periode tersebut. Ha1 : Terdapat perbedaan yang signifikan CAR (cumulative abnormal return) perusahaan IPO sebelum dan sesudah split pada periode 2006-2012.

Penurunan harga dapat menyebabkan turunnya return, namun hal ini tidak berpengaruh pada perusahaan yang melakukan stock split. Hasil penelitian ini menunjukkan bahwa perbedaan return sebelum dan sesudah stock split adalah signifikan dan positif. Kenaikan atau penurunan laba perusahaan tidak menyebabkan pergerakan harga bagi perusahaan yang melakukan stock split.

Ukuran Perusahaan

Arus Kas Operasi

Faktor Pemecah (Split Factor)

- Jenis-Jenis Share Split

Earnings Growth (Pertumbuhan Laba)

Penelitian Terdahulu

Hasil dari penelitian ini adalah terdapat perbedaan abnormal return yang signifikan namun negatif setelah dan sebelum pengumuman stock split pada sekitar tanggal pengumuman stock split. Hasil penelitian menunjukkan bahwa 2 dari 4 faktor yang berpengaruh dalam penelitian mempunyai dampak terhadap CAR di sekitar pengumuman stock split. Penelitian Ali Serhan (2005) menggunakan beberapa variabel yang berbeda dalam menguji kandungan informasi yang mempengaruhi abnormal return suatu perusahaan dengan penelitian ini.

Research Gap: Penelitian ini memberikan landasan teori karena penelitian ini memberikan bukti empiris mengenai rasio. Research Gap: Perbedaan penelitian ini dengan penelitian Kim adalah pada variabel dependen dan beberapa variabel independen yang digunakan. Hasil penelitian ini adalah perusahaan yang melakukan stock split mengandung informasi yang timbul dari abnormal return pada tanggal pengumuman dan stock split merupakan kabar baik bagi investor yang dibuktikan dengan pertumbuhan laba.

Rerangka Pemikiran

Penelitian terdahulu juga menunjukkan adanya kesinambungan antara reaksi pasar dengan pertumbuhan laba, seperti pada penelitian Asquith et.al (1989), Kalay dan Kronlund (2012) serta penelitian lain yang memberikan landasan bagi peneliti untuk melakukan penelitian. Faktor lain yang mempengaruhi perubahan harga selain pertumbuhan laba adalah ukuran perusahaan, arus kas operasi (Martani, 2009; Diana dan Kusuma, 2004) dan faktor stock split.

Pengembangan Hipotesis

- Perbedaan Pemecahan Saham Sebelum dan

- Pengaruh Ukuran Perusahaan Terhadap

- Pengaruh Arus Kas Perusahaan terhadap

- Pengaruh Pemecahan Saham Terhadap

- Pengaruh Earning Growth Perusahaan

- Pengaruh Share split,Ukuran Perusahaan,

H02: Ukuran Perusahaan tidak berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia periode 2006-2012. Ha2 : Ukuran perusahaan berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia periode 2006-2012. H03 : Arus kas operasi tidak berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia periode 2006 -2012.

Ha4 : Faktor terdistribusi secara parsial mempengaruhi perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia periode 2006-2012. H05 : Pertumbuhan laba tidak berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia periode 2006-2012. Ha5 : Pertumbuhan laba berpengaruh secara parsial terhadap perubahan harga saham pada perusahaan publik di Bursa Efek Indonesia periode 2006-2012.

METODOLOGI PENELITIAN

- Populasi dan Sampel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Operasionalisasi Variabel

- Variabel Bebas

- Variabel Terikat

- Metode Analisis Data

- Model Penelitian

- Pengujian Hipotesis

- Uji F (Pengujian Signifikan Simultan)

- Uji Koefisien Determinasi (R 2 )

H01 : Tidak terdapat perbedaan CAR (cumulative abnormal return) yang signifikan pada periode sebelum dan sesudah stock split pada perusahaan yang go public di Indonesia selama periode 2006 -2012. Bab ini menyajikan hasil analisis dan pengolahan data mengenai pengaruh kebijakan perusahaan yang mengumumkan stock split dan faktor fundamental lainnya, seperti ukuran perusahaan, arus kas operasi, faktor split, dan pertumbuhan laba, terhadap perubahan harga saham yang ditandai dengan abnormal return pada saham. saham. perusahaan di Bursa Efek Indonesia periode 2006 hingga 2012. Perubahan harga diuji untuk mengetahui apakah kandungan informasi dimasukkan ke dalam kebijakan perusahaan berupa pengumuman stock split.

Hal ini menunjukkan bahwa hipotesis nol dapat ditolak artinya terdapat perbedaan abnormal return saham pada periode sebelum dan sesudah stock split. Berdasarkan hasil pengujian Hipotesis 1 yaitu menguji perbedaan CAR sebelum dan sesudah pengumuman stock split menghasilkan perbedaan yang signifikan. Perusahaan yang diteliti adalah perusahaan yang melakukan stock split minimal satu kali antara tahun 2006 dan 2012.

ANALISIS DAN PEMBAHASAN

Analisis dan Pembahasan

- Statistik Deskriptive Uji Beda Perubahan Harga Saham

- Uji Normalitas

- Pengujian Hipotesis (Uji Beda)

- Uji Regresi

- Statistik Deskriptif

- Pengujian Asumsi klasik

- Pengujian Normalitas Data

- Pengujian Multikolinieritas

- Pengujian Heteroskedastisitas

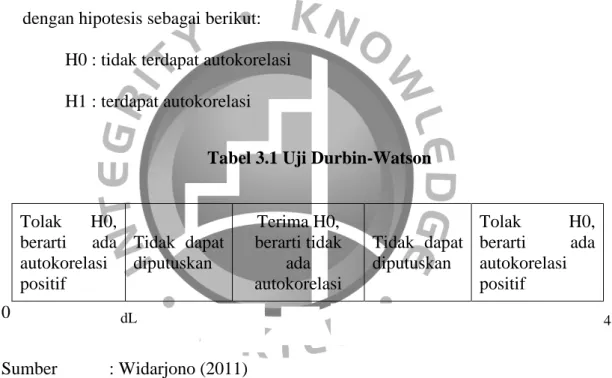

- Pengujian Autokorelasi

Pada periode setelah pengumuman stock split, nilai tertinggi sebesar 0,4365 yaitu sebesar 43,65% dimiliki oleh Bank Tabungan Pensiunan Nasional Tbk dan nilai terendah sebesar -0,6256 atau -62,56% dimiliki oleh perusahaan Bimantara Citra. Uji beda diawali dengan uji normalitas terhadap Cumulative Abnormal Return sebelum dan sesudah pengumuman stock split dengan menggunakan uji Kolmogorov-Smirnov untuk membuktikan apakah data sampel yang diteliti berdistribusi normal atau tidak dengan menggunakan program SPSS 21.0. Dalam hal ini investor dapat menggunakan informasi pembagian saham yang dikeluarkan perusahaan untuk memperoleh keuntungan yang tidak normal (abnormal return) pada periode sebelum dan sesudah peristiwa tersebut.

Perbedaan CAR membuktikan adanya sinyal yang terkandung dalam pengumuman stock split sejalan dengan penelitian Kurniawati (2003). Pada periode ini terdapat perusahaan yang melakukan share split, dan dipilih 37 perusahaan sampel sebagai sampel dengan menggunakan teknik purposive sampling yaitu perusahaan yang memenuhi beberapa kriteria yang ditentukan sesuai dengan tujuan penelitian. Pada penelitian ini jumlah perusahaan yang melakukan stock split sesuai kriteria sampel adalah 37 perusahaan dengan rata-rata stock split sebesar 1,5898 dengan stock split tertinggi yang dilakukan.

Evaluasi Hasil Regresi

- Uji t

- Uji F

- Uji Determinan (R 2 ) atau Menilai Goodness of Fit

Reaksi pasar ini dapat diukur dengan adanya abnormal return sebagai nilai perubahan harga saham yang diterima oleh pelaku pasar. Penelitian ini menggunakan uji F untuk menguji secara simultan pengaruh variabel-variabel independen tersebut terhadap perubahan harga saham. Hasil tersebut membuktikan Ho6 ditolak yang berarti membuktikan terdapat pengaruh total aset, arus kas operasi dan faktor split, pertumbuhan laba yang secara bersama-sama (bersamaan) mempunyai pengaruh signifikan terhadap perubahan harga saham.

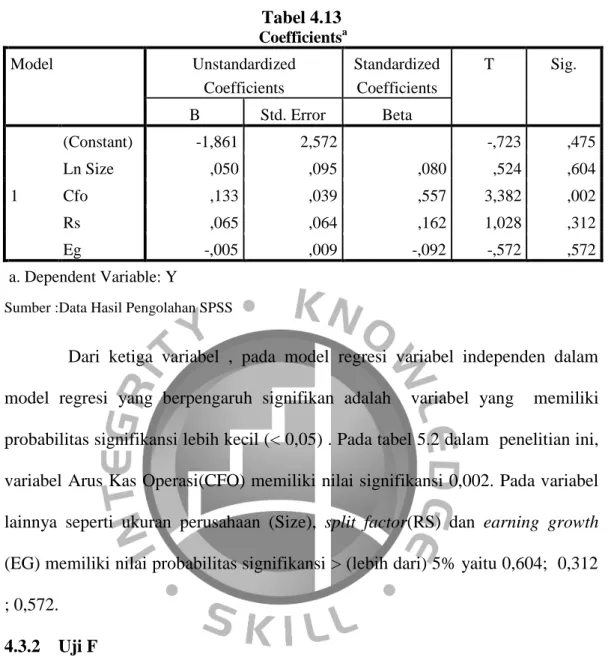

Uji determinan bertujuan untuk mengukur proporsi atau persentase kontribusi variabel independen yaitu ukuran perusahaan (Size), arus kas operasi (CFO), faktor distribusi (RS), dan pertumbuhan laba (EG) terhadap perubahan harga saham. Dari Tabel 4.15 yang merupakan hasil pengolahan SPSS diketahui bahwa pada model (1) regresi berganda R = 0,597 artinya hubungan antara ukuran perusahaan, arus kas, faktor distribusi dan pertumbuhan laba terhadap perubahan harga saham adalah sebesar 59,7% dengan Nilai R Square sebesar 0,356 berarti 35,6% variabel. Nilai Adjusted R-square sebesar 0,27, hal ini berarti 27% variasi perubahan harga saham dapat dijelaskan oleh variasi variabel independen ukuran perusahaan, arus kas operasi, pemecahan saham dan pertumbuhan laba.

Pembahasan Uji Hipotesis

- Pembahasan Hipotesis 2

- Pembahasan Hipotesis 3

- Pembahasan Hipotesis 4

- Pembahasan Hipotesis 5

- Pembahasan Hipotesis 6

Hasil penelitian tersebut diperkuat dengan nilai thitung yang ada pada ttabel yaitu -2.034 < 0.524 < +2.034 yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap CAR, sehingga kesimpulan dari hipotesis kedua adalah bahwa tidak terdapat pengaruh ukuran perusahaan terhadap perubahan harga saham. Artinya setiap arus kas operasi sebesar 1,00 maka abnormal return kumulatif akan meningkat sebesar 0,133 dengan asumsi variabel independen lainnya dianggap konstan. Artinya setiap kenaikan faktor alokasi sebesar 1,00 maka kumulatif abnormal return akan meningkat sebesar 0,065 dengan asumsi variabel independen lain.

2,034 yang menunjukkan bahwa split faktor tidak berpengaruh signifikan terhadap CAR, sehingga kesimpulan hipotesis keempat adalah tidak terdapat pengaruh split faktor terhadap perubahan harga saham. Artinya, setiap peningkatan pertumbuhan laba sebesar 1,00, maka abnormal return kumulatif akan mengalami penurunan sebesar 0,005 dengan asumsi variabel independen lainnya dianggap konstan. HO5 dapat diterima yang dibuktikan dengan hasil pengujian yaitu titik kritis (t tabel) berada pada t (a/2)%; df (35-2). 0,572 < 2,034 yang menunjukkan bahwa pertumbuhan laba tidak berpengaruh signifikan terhadap CAR, sehingga kesimpulan hipotesis kelima adalah tidak terdapat pengaruh pertumbuhan laba terhadap perubahan harga saham.

Argumentasi Penelitian

- Pengujian Hipotesis 1

- Pengujian Hipotesis 2

- Pengujian Hipotesis 3

- Pengujian Hipotesis 4

- Pengujian Hipotesis 5

- Pengujian Hipotesis 6

Perbedaan return sebelum dan sesudah pengumuman stock split tahun 2007 kemungkinan besar dipengaruhi oleh kondisi perekonomian global pada saat terjadinya krisis keuangan global. Hal ini membuktikan bahwa meskipun kondisi perekonomian sedang memburuk, pengumuman stock split dapat mempengaruhi minat investor untuk membeli dan menjual saham. Kalay dan Krunlond (2012) membuktikan bahwa pertumbuhan laba perusahaan yang melakukan stock split terlihat lebih tinggi dibandingkan perusahaan yang tidak melakukan stock split.

Hasil Hipotesis 4 sejalan dengan Rakine dan Stice (1997) yang memberikan bukti bahwa penelitian ini menunjukkan bahwa pertumbuhan laba tidak berhubungan dengan return pada saat pengumuman stock split. Tujuan peningkatan tradabilitas terlihat dari perbedaan reaksi pasar sebelum dan sesudah stock split. Hal ini membuktikan bahwa meskipun telah terjadi krisis yang menyebabkan penurunan return, namun krisis tersebut belum memberikan dampak yang signifikan terhadap ukuran perusahaan secara keseluruhan dan terhadap pertumbuhan laba perusahaan yang melakukan stock split.

Implikasi Managerial

KESIMPULAN DAN SARAN

Saran

Pada penelitian selanjutnya akan lebih baik jika menambahkan variabel eksploratif mengingat nilai koefisien determinasi customized R squared sebesar 27% yang menunjukkan bahwa masih terdapat variabel lain yang menentukan perubahan harga saham seperti faktor fundamental lain seperti price earnings. Rasio dan risiko pasar. Penambahan window period dan periode evaluasi perubahan harga saham agar hasil penelitian lebih akurat. Untuk penelitian selanjutnya, kami berharap dapat mengklasifikasikan emiten yang diteliti berdasarkan jenis industrinya karena dengan klasifikasi sampel akan memberikan hasil yang lebih akurat mengenai dampak pengumuman stock split dan fundamental terhadap kumulatif abnormal return.

Ali, A. 1994. Kandungan informasi pertumbuhan laba, modal kerja operasi dan arus kas Jurnal Riset Akuntansi, 32 (1), hal. Pengaruh Faktor Kontekstual Terhadap Kegunaan Laba dan Arus Kas Operasi dalam Menjelaskan Return Saham. Jurnal Penelitian Akuntansi Indonesia. Analisis pengaruh stock split, dividen, ukuran perusahaan dengan pertumbuhan laba sebagai variabel moderasi terhadap perubahan harga saham BEI.