Perkembangan perusahaan perbankan digital dan fintech saat ini sedang menuju Revolusi 4.0, dan ini merupakan era yang tidak bisa dihindari. Perkembangan bisnis digital banking dan fintech saat ini sedang menuju Revolusi 4.0, dan ini merupakan era yang tidak bisa dihindari.

Ekonomi Digital dan Transformasi Perbankan Digital

Oleh karena itu, lembaga perbankan yang ingin mempertahankan eksistensinya harus bertransformasi dengan menerapkan digital banking. Sebagai pengawas sistem pembayaran, bank sentral harus berupaya semaksimal mungkin untuk menghindari risiko penggunaan mata uang kripto.

Siapa Yang Mendapat Manfaat Perbankan Digital?

Pada saat yang sama, para profesional perbankan dan fintech dapat menggunakan buku ini sebagai referensi awal untuk penelitian dan pengembangan lebih lanjut di bidang perbankan digital. Saya sangat berharap dalam waktu dekat akan muncul ide-ide di bidang ini dari kajian-kajian di bidang kegiatan perbankan digital.

DAFTAR ISI

DAFTAR TABEL

PENDAHULUAN

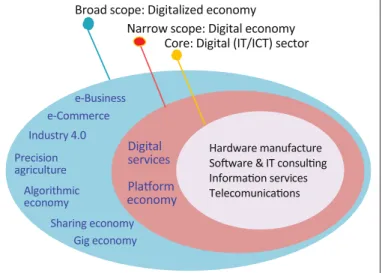

Ekonomi Digital

Istilah 'ekonomi digital' pertama kali diciptakan oleh seorang profesor dan ekonom riset Jepang di tengah resesi Jepang pada tahun 1990an. Deloitte (2019) menjelaskan bahwa ekonomi digital adalah aktivitas ekonomi yang dihasilkan dari miliaran koneksi online setiap hari antara manusia, bisnis, perangkat, data, dan proses. Dalam Laporan Ekonomi Digital yang diluncurkan UNCTAD/United Nations Conference on Trade and Development (2019), disebutkan bahwa ekonomi digital dapat dibagi menjadi tiga komponen besar, antara lain: . 1) Aspek inti.

Aspek inti atau landasan ekonomi digital terdiri dari basis inovasi (semikonduktor, prosesor), teknologi inti (komputer dan peralatan telekomunikasi), dan infrastruktur jaringan (Internet dan jaringan telekomunikasi). 2) Sektor Komunikasi dan Teknologi Informasi (TIK) Digital.

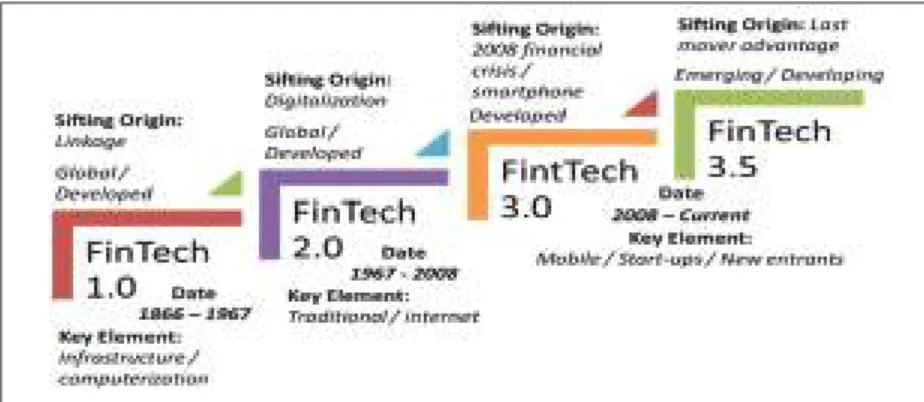

Revolusi Digital dan Teknologi Keuangan

Gambar 1.5 menunjukkan terdapat tiga komponen pendukung Industri 4.0, yaitu digitalisasi dan integrasi rantai nilai vertikal dan horizontal (di-). Dari komponen pendukung Industri 4.0, kami dapat menghasilkan, menganalisis, dan mengkomunikasikan data yang mendukung manfaat Industri 4.0 yang dijanjikan, dengan menghubungkan berbagai teknologi baru dalam konteks penciptaan nilai. PwC (2016) dalam laporannya menjelaskan bahwa Industri 4.0 berkaitan dengan istilah lain yaitu industrial internet atau pabrik digital, meskipun belum ada yang pernah melihatnya secara utuh.

Sementara Industri 3.0 berfokus pada otomatisasi mesin dan proses tunggal, sedangkan Industri 4.0 berfokus pada digitalisasi end-to-end seluruh aset fisik dan integrasi ke dalam ekosistem digital dengan mitra rantai nilai.

Kebutuhan Produk Perbankan Digital

Namun tantangan perbankan Indonesia di era digital sangat mendesak dan tidak bisa ditunda. Untuk itu, disarankan agar bank konvensional bekerja sama untuk memenuhi harapan nasabah dan/atau bank dapat melakukan pendekatan yang berpusat pada nasabah dalam mengembangkan produk perbankan digital. Seperti yang telah dijelaskan sebelumnya, pendorong utama Industri 4.0 adalah digitalisasi dan integrasi rantai nilai vertikal dan horizontal, digitalisasi produk dan layanan serta penawaran layanan, model bisnis digital dan akses jaringan pelanggan, serta pembangkitan big data yang efisien melalui kehadiran komputasi awan (komputasi awan).

Dengan pendorong utama tersebut, peluncuran Revolusi Industri 4.0 dapat membuka peluang inklusi keuangan dan memperkuat peran lembaga keuangan non-bank (NFI).

Model Perbankan Digital

Namun pemikiran strategis jangka menengah dan panjang diperlukan untuk menjalankan inisiatif di seluruh fungsi bank seperti yang ditunjukkan pada Gambar 1.9. Pada Gambar 1.9 terlihat bahwa digitalisasi pada perbankan dapat dilakukan baik secara internal maupun eksternal. Saat ini sebagian besar layanan perbankan digital masih bersifat copy paste dari produk perbankan konvensional yang terhubung ke Internet.

Namun menurut Backbase (2018), pada tahun 2025, luasnya transformasi bisnis pada perbankan digital memerlukan empat pilar transformasi, antara lain multi-channel (saluran pelanggan), modular banking (arsitektur dan infrastruktur agile), open banking (open third-channel). interaksi pihak) dan perbankan cerdas (penggunaan sumber daya berbasis data secara efisien) (lihat Gambar 1.13).

Sosialisasi Perbankan Digital

Proses kegiatan sosialisasi perbankan digital tidak lepas dari peran operator telekomunikasi, seperti Telkomsel, Indosat Ooredoo, XL Axiata, Sinar Mas Telecom (Smart), Hutchison Tri, Telkom (Flexi), dan operator penyedia data lainnya. Ke depan, sosialisasi perbankan 4.0 akan semakin mengarah pada digital banking yang bersifat open banking melalui API (application programming interface). Dari sisi regulasi, Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI) telah mengeluarkan peraturan terkait perbankan digital.

Peraturan Otoritas Jasa Keuangan (POJK) Nomor 12/POJK.03/2018 tentang Penyelenggaraan Layanan Perbankan Digital oleh Bank Umum dan kemudian Bank Indonesia mengikuti Peraturan Bank Indonesia (PBI) Nomor 20/6/PBI/2018 tentang Uang Elektronik.

SISTEM PEMBAYARAN

Sistem Pembayaran Internasional

Pembayaran ini dapat dilakukan oleh pemohon atau importir dengan menyerahkan cek atau bank draft, atau dengan mentransfer sejumlah uang berdasarkan kontrak penjualan (SC) kepada penerima manfaat sebagai eksportir. Beberapa jenis uang muka antara lain pembayaran sesuai pesanan (pembayaran barang dan biaya lainnya), pembayaran sebagian sesuai pesanan (pembayaran barang saja) dan pembayaran dalam dokumen (pembayaran dilakukan jika eksportir telah mengirimkan barang). 2) Buka akun. Pembayaran jenis ini dilakukan setelah pemohon menerima barang yang dikirimkan oleh penerima dengan mentransfer sejumlah uang sesuai kesepakatan dalam SC (kontrak penjualan).

Jenis pembayaran penagihan ini, atau biasa disebut penagihan, terjadi ketika eksportir atau penerima meminta bantuan banknya dalam menagih importir atau pemohon.

Sistem Pembayaran Indonesia

Proses pengiriman uang dilakukan oleh Bank Penerbit (Issuing Bank) kepada Bank Perunding (Negotiating Bank) setelah beneficiary mengajukan klaim kepada Negotiating Bank dengan melengkapi letter of credit dan dokumen pengiriman barang (B/L atau AWB ) atau untuk SBLC, klaim dapat diajukan ke bank penerbit SBLC, apabila penyedia SBLC (pemohon) tidak membayar (gagal membayar). kertas), seperti cek dan bilyet giro, hingga alat pembayaran nontunai. Selain itu, alat pembayaran tanpa kertas seperti transfer dana elektronik dan alat pembayaran kartu (ATM, kartu kredit, kartu debit, dan kartu prabayar) juga dikenal.

Bank Indonesia Real Time Gross Settlement (BI-RTGS)

2 https://www.bi.go.id/id/sistem-pembayaran/sistem-setelmen/bi-rtgs/window-time/Contents/De-fault.aspx. Selain biaya-biaya tersebut, Bank Indonesia juga dapat mengenakan biaya pengiriman pesan administratif, penggunaan bank tamu dan biaya-biaya lainnya. Biaya RTGS yang dikenakan oleh peserta (bank) kepada nasabahnya dapat berbeda-beda sesuai dengan kebijakan masing-masing peserta (bank) dalam memproses transaksi nasabahnya melalui BI-RTGS, seperti biaya investasi, pemeliharaan aplikasi, biaya pegawai dan biaya lainnya.

3 https://www.bi.go.id/id/sistem-pembayaran/sistem-setelmen/bi-rtgs/pricing-policy/Contents/De-fault.aspx.

BI-Scripless Securities Settlement System (BI-SSSS) 4

Bank Indonesia mewajibkan setiap bank untuk mempublikasikan tarif biaya Sistem BI-RTGS, baik yang dibebankan oleh Bank Indonesia kepada peserta maupun biaya yang dibebankan oleh peserta kepada nasabahnya, di kantor masing-masing peserta di tempat yang mudah terlihat oleh nasabah. Bank Indonesia menyatakan pengembangan BI-SSSS mengacu pada standar internasional “Recommendations for Securities Settlement Systems” dari Committee of Payment and Settlement System (CPSS) dan The International Organization of Securities Commissions (IOSCO). BI-SSSS selalu melakukan penyesuaian dan pengembangan aplikasinya untuk memenuhi kebutuhan perkembangan pasar keuangan domestik.

Sistem Kliring Bank Indonesia (SKNBI) 5

PKN bertugas memimpin dan mengelola SKNBI di tingkat nasional yang saat ini dilaksanakan oleh Direktorat Akuntansi dan Sistem Pembayaran (DASP) c.q. Departemen Penyelenggaraan Penyelesaian. 2) Penyelenggara kliring lokal (PKL). Beberapa catatan mengenai pelayanan kredit adalah sebagai berikut: (1) kliring kredit tingkat nasional dilakukan oleh Lembaga Kliring Nasional (PKN), (2) transaksi kliring merupakan transfer kredit yang berasal dari peserta di wilayah kliring dan ditujukan kepada peserta lain. setiap saat di Indonesia dan (3) transfer kredit diselesaikan dalam bentuk Data Keuangan Elektronik (DKE). Sedangkan beberapa catatan terkait dengan jasa pendebetan adalah sebagai berikut: (1) Kliring pendebetan dilakukan oleh penyelenggara kliring lokal (PKL) ke tempat kliring, (2) Transaksi yang dapat dikliring adalah transfer pendebetan yang berasal dari dokumen pendebetan dalam bentuk cek. dan tagihan giro., (3) penagihan debet dilakukan dalam bentuk data keuangan elektronik yang disertai dengan penyerahan dokumen debet, (4) kegiatan penyelenggaraan penagihan debet terdiri dari penagihan penyerahan (dengan memperhitungkan pembayaran rekening pembayaran yang diserahkan pengirim peserta kepada peserta penerima melalui PKL) dan chargeback (transfer debit yang ditolak peserta diperhitungkan.

BI juga menetapkan biaya SKNBI untuk kliring kredit (biaya pengurusan data keuangan elektronik [DKE] sebesar Rp1.000 per DKE) dan kliring debet (Rp1.000 per DKE untuk kliring penyerahan). Proses DKE pada saat pengurusan retur tidak dipungut biaya), dan biaya proses penyortiran warkat debet sebesar Rp 500 per scrap.

QR Code Indonesia Standard (QRIS)

Paten kode QR yang dimiliki oleh Denso Wave Inc. dapat digunakan secara bebas dengan mengacu pada ISO/IEC 18004. Keunggulan kode QR adalah dapat digunakan sebagai alat pembayaran, sistem pelacakan komersial, label produk, pengiriman uang, hiburan, pemasaran dan terkait dengan situs (link ke website). Bersama ASPI, Bank Indonesia berhasil membangun ekosistem ekonomi dan keuangan digital untuk melakukan standarisasi penggunaan kode QR dalam pembayaran guna mendukung UMKM dan inklusi keuangan (lihat Gambar 2.5).

Kode QR dinamis terdiri dari kode QR yang dihasilkan secara real-time pada saat transaksi, sehingga kode QR tersebut berbeda-beda untuk setiap transaksi dan nominal transaksi yang diinput oleh merchant (lihat Gambar 2.6).

Gerbang Pembayaran Nasional (GPN)

Teknologi Finansial

Untuk mendukung pengembangan dan inovasi teknologi finansial, Bank Indonesia memberikan ruang bagi penyedia teknologi finansial untuk menguji produk, layanan, teknologi, dan/atau model bisnisnya di Bank Indonesia melalui Regulatory Sandbox. Sayangnya hingga November 2020, baru ada dua perusahaan penyelenggara Regulatory Sandbox yang terdaftar, yakni Toko Pandai (PT Toko Pandai Nusantara) dan PrivyID (PT Privy Identity Digital). Perusahaan startup yang masuk dalam kategori IKNB (Lembaga Keuangan Non-Bank) harus mendaftar ke OJK dan mengajukan pengujian Regulatory Sandbox.

Penyelenggara IKD yang telah tunduk pada Regulatory Sandbox dan berstatus direkomendasikan dapat mengajukan permohonan pendaftaran ke OJK.

Secure Mobile Development Best Practices,” https://www.nowsecure.com/ebooks/secure-mobile-development-best- practices/. Soltan, Saleh; Mittal, Prateek; and Swak, H. IoT Botnet of High Wattage Devices”. htt-ps://www.usenix.org/system/files/conference/usenixsecurity18/sec18-soltan.pdf). Banking and Capital Markets Outlook: Strengthening the Core for the Next Wave of Disruption”.

Wat is blockchain?” https://www.grantthornton.com.mt/globalassets/1.-member-firms/malta/pdfs/what-is-block-chain-grant-thornton-malta.pdf.

INDEKS

Tentang Penulis

Pada tahun 1999, Batara bergabung dengan Bank Mandiri di Grup Hubungan Pemerintah sebagai Relationship Manager dan pindah ke Kantor Direksi pada tahun 2001 sebagai Manajer Komunikasi. Selanjutnya pada tahun 2004, Batara mendapatkan Penghargaan Doktor dari Maastricht School of Management (MsM) di Maastricht, Belanda di bidang finance dan perbankan, setelah melalui proses seleksi yang ketat sebagai salah satu talent pool di Bank Mandiri. Pada tahun 2015, Batara mengundurkan diri dari Bank Mandiri dan bergabung dengan STIE Indonesia Banking School (IBS) sebagai dosen tetap pascasarjana dan juga sebagai pengajar eksternal di LPPI (Lembaga Pengembangan Perbankan Indonesia).

Penerbitan buku ini juga didukung oleh Sekolah Perbankan Indonesia (IBS), Lembaga Pengembangan Perbankan Indonesia (LPPI) dan Gramedia Pustaka Utama.