PENDAHULUAN

Latar Belakang

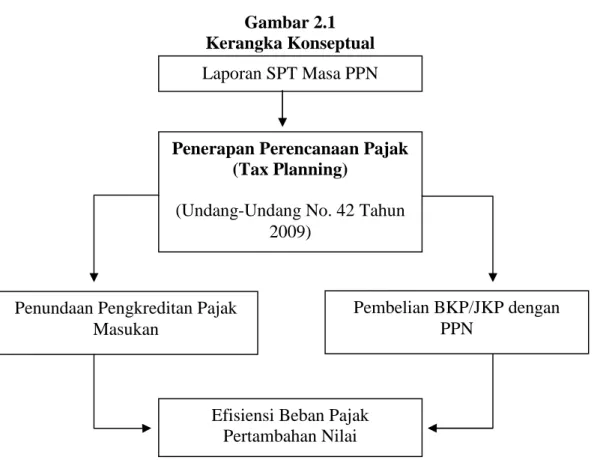

Salah satu penghematan pajak yang dapat dilakukan adalah perencanaan pajak terhadap pajak pertambahan nilai (PPN). Perencanaan Pajak Pertambahan Nilai (PPN) dapat dilakukan dengan dua cara, yaitu memaksimalkan PPN masukan yang dapat dikreditkan dan menunda pembuatan faktur pajak dalam hal penjualan Barang Kena Pajak (BGP)/Jasa Kena Pajak (BSP). pembayaran belum diterima. Dengan melakukan ekspor, perusahaan dapat mengurangi pajak pertambahan nilai (PPN) yang terutang dengan cara mengklaim kembali pajak tersebut (refund) atau mengkompensasi pajak tersebut untuk pembayaran pajak di masa depan, karena dalam ekspor tarifnya ditetapkan sebesar 0% (Resmi, 2015).

Penelitian ini bertujuan untuk mengetahui penerapan perencanaan pajak Pajak Pertambahan Nilai (PPN) pada PT. Mardiasmo UU Pajak Pertambahan Nilai Tahun 1984 menganut metode kredit pajak dan metode faktur pajak. Dalam metode ini, Pajak Pertambahan Nilai (PPN) dikenakan atas penyerahan Barang Kena Pajak (PPN) atau Jasa Kena Pajak (PPN) oleh Pengusaha Kena Pajak (PPN).

Menganalisis pelaksanaan perencanaan pajak. dilakukan oleh perusahaan untuk mencapai efisiensi dalam beban pajak pertambahan nilai. Rahmi Ida Nusantara tetap mengelola dan menerapkan pajak pertambahan nilai sesuai dengan UU No.

Rumusan Masalah

Tujuan Penelitian

Berdasarkan rumusan masalah yang dirumuskan diatas, maka tujuan penelitian ini adalah untuk mengetahui perencanaan pajak pertambahan nilai yang dilakukan oleh PT.

Manfaat Penelitian

Sistematika Penulisan

Bab ini berisi tentang latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. Bab ini menyajikan penelitian terdahulu, landasan teori, kerangka konseptual, pertanyaan penelitian dan model analisis, serta desain penelitian kualitatif. Bab ini terdiri atas kerangka proses berpikir, pendekatan penelitian, jenis dan sumber data, batasan dan asumsi penelitian, satuan analisis, teknik pengumpulan data, terdiri dari metode pengumpulan data, pengujian data dan teknik analisis data.

TINJAUAN PUSTAKA

Penelitian Terdahulu

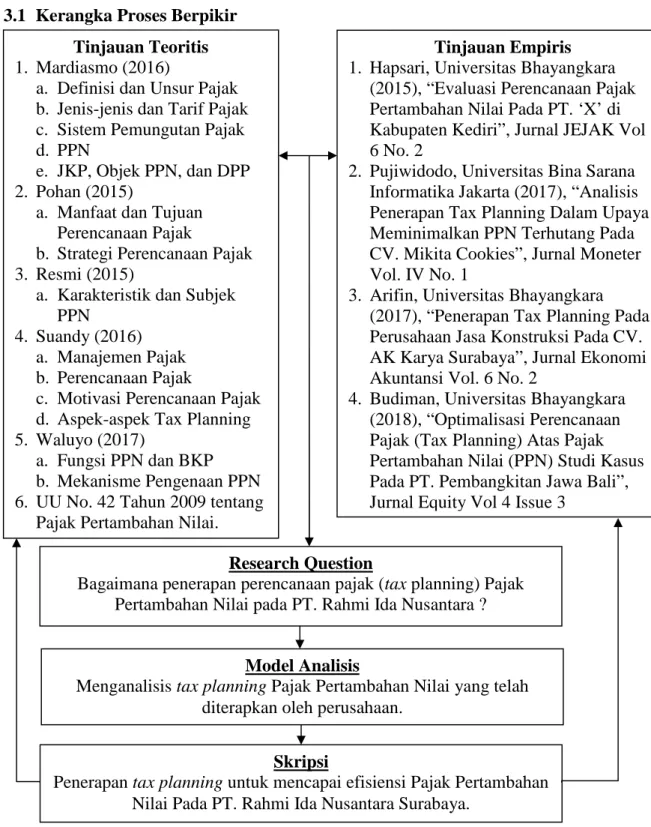

Zainul Arifin, Universitas Bhayangkara Surabaya (2017), dengan judul penelitian “Implementasi tax planner pada perusahaan konstruksi di CV. Penelitian ini bertujuan untuk mengoptimalkan penerapan tax planner sebagai alat manajemen untuk mengoptimalkan kewajiban perpajakan. Arif Budiman, Universitas Bhayangkara Surabaya (2018), dengan judul penelitian “Optimalisasi Tax Planning Pajak Pertambahan Nilai (PPN) Studi Kasus Pada PT.

Java Bali Generation dan melakukan analisa mengenai aspek-aspek yang perlu dioptimalkan dalam kegiatan perpajakan. Berdasarkan analisis yang dilakukan, setelah melakukan perencanaan pajak PPN dengan memaksimalkan kredit pajak masukan, pada periode tahun 2014 CV. Penelitian yang dilakukan pada Pajak Penghasilan Badan Tujuan dari penelitian ini adalah untuk mengetahui perencanaan pajak pada CV.

AK Karya kurang maksimal dalam penerapan perencanaan pajak sehingga ditemukan beberapa biaya yang disesuaikan dengan pajak. Jawa Bali dan melakukan analisa terhadap aspek-aspek yang perlu dioptimalkan dalam kegiatan perpajakan, Metode.

Landasan Teori

- Pengertian Pajak

- Definisi dan Unsur Pajak

- Fungsi Pajak

- Pajak Pertambahan Nilai

- Dasar Hukum Pajak Pertambahan Nilai (PPN)

- Karakteristik Pajak Pertambahan Nilai

- Barang Kena Pajak (BKP)

- Jasa Kena Pajak (JKP)

- Subjek Pajak Pertambahan Nilai

- Objek Pajak Pertambahan Nilai

- Mekanisme Pengenaan Pajak Pertambahan Nilai

- Dasar Pengenaan Pajak

- Tarif Pajak Pertambahan Nilai

- Manajemen Pajak

- Perencanaan Pajak

- Motivasi Dilakukannya Perencanaan Pajak

- Manfaat Perencanaan Pajak

- Tujuan Perencanaan Pajak

- Strategi Perencanaan Pajak

- Persyaratan Tax Planning Yang Baik

- Aspek – Aspek Dalam Perencanaan Pajak

Pajak langsung, yaitu pajak yang harus ditanggung sendiri oleh wajib pajak dan tidak dapat dipungut atau dilimpahkan kepada orang lain. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dipungut atau dibebankan kepada orang lain. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Merupakan sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak untuk menentukan besarnya pajak yang terutang. Merupakan suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (selain fiskus dan bukan Wajib Pajak yang bersangkutan) untuk memotong atau memungut pajak yang terutang oleh Wajib Pajak.

Ciri-ciri : kewenangan memotong atau memungut pajak yang terutang berada pada pihak ketiga yaitu pihak selain fiskus dan wajib pajak. harus proporsional dengan jumlah nilai yang kena pajak. Tarifnya adalah suatu jumlah yang tetap (sama) untuk setiap jumlah kena pajak sehingga jumlah pajak yang terutang pun tetap.

Menurut undang-undang, penyerahan Barang Kena Pajak adalah penyerahan Barang Kena Pajak karena suatu akad, penyerahan Barang Kena Pajak karena perjanjian jual beli secara angsuran (sewa), dan pengalihan hasil produksi dalam gerak. Sedangkan penyerahan jasa kena pajak meliputi penyerahan jasa kena pajak yang dilakukan dalam lingkungan usaha/untuk keuntungan sendiri. Orang yang memasok barang atau jasa bertanggung jawab membayar pajak yang terutang, dan yang menanggung beban pajak adalah wajib pajak (yang menanggung beban pajak).

Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak/Jasa Kena Pajak dalam daerah pabean dan mengekspor Barang Kena Pajak berwujud/Barang Kena Pajak tidak berwujud/Jasa Kena Pajak. Pada tahap ini peraturan perpajakan dikumpulkan dan diteliti sehingga dapat dipilih jenis tindakan penghematan pajak yang akan dilaksanakan. Dari berbagai aspek kebijakan perpajakan, terdapat faktor-faktor yang mendorong terlaksananya perencanaan pemungutan pajak.

Akibatnya, terbuka celah bagi wajib pajak untuk menganalisis pilihan-pilihan tersebut secara cermat demi perencanaan pajak yang baik. Oleh karena itu, untuk mengoptimalkan alokasi sumber daya ekonomi maka pihak manajemen akan merencanakan untuk membayar pajak yang tidak lebih (karena hal ini dapat mengurangi optimalisasi alokasi sumber daya) dan tidak kurang (agar tidak membayar denda administratif yang merupakan pemborosan). dana).

Kerangka Konseptual

Research Question dan Model Analisis

- Research Question

- Main Research Question

- Mini Research Question

- Model Analisis

- Bagan Model Analisis

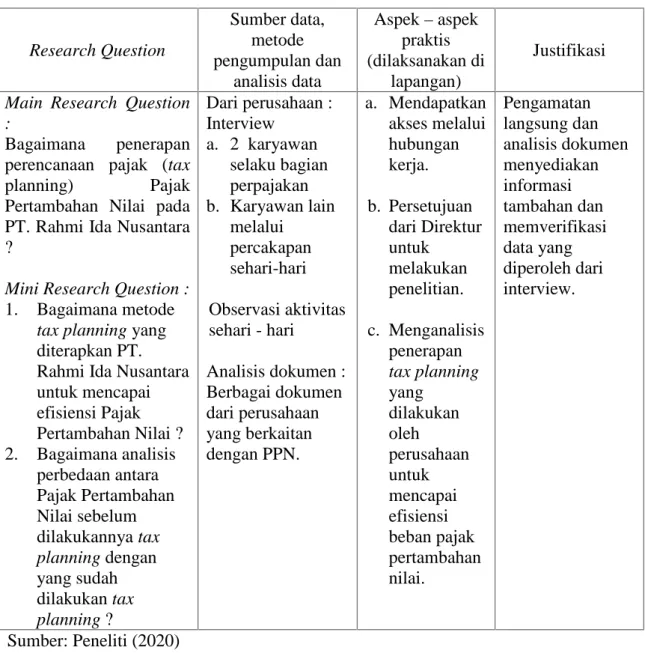

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka Mini Research Question yang akan diambil peneliti adalah sebagai berikut. Bagaimana menganalisis perbedaan Pajak Pertambahan Nilai sebelum dilakukan perencanaan pajak dan perencanaan pajak yang telah dilakukan.

Desain Studi Kualitatif

METODE PENELITIAN

- Kerangka Proses Berfikir

- Pendekatan Penelitian

- Jenis dan Sumber Data

- Jenis Data

- Sumber Data

- Batasan dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

- Unit Analisis

- Teknik Pengumpulan Data

- Metode Pengumpulan Data

- Pengujian Data

- Teknik Analisis Data

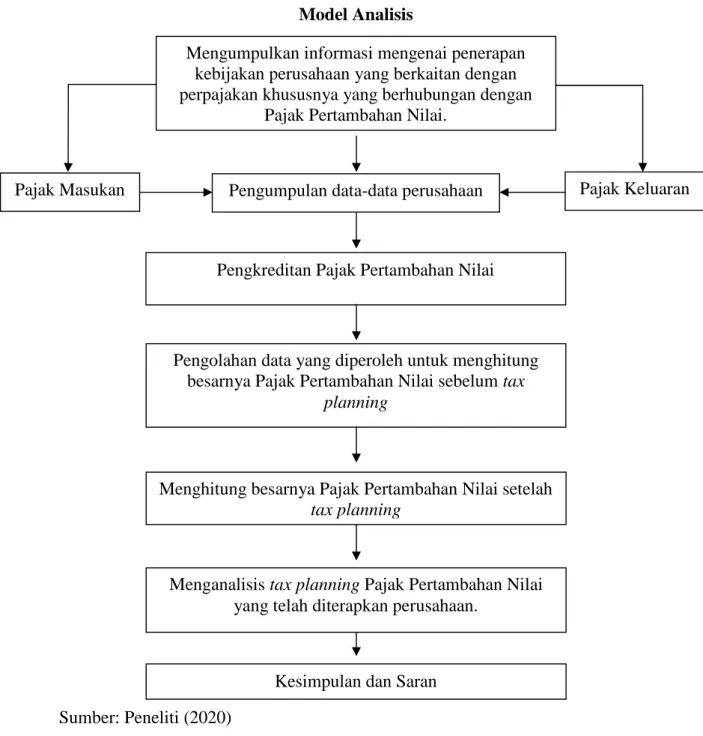

Sebaliknya, jika Pengusaha Kena Pajak (PKP) melakukan transaksi pembelian Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP), maka akan dikenakan pajak masukan. Memaksimalkan PPN masukan dengan membeli BKP/JKP dengan PPN merupakan langkah yang dilakukan perusahaan dalam perencanaan pajak. Rahmi Ida Nusantara sudah tepat menerapkan mekanisme pemotongan PPN masukan, yaitu PPN keluaran dipotong dari PPN masukan.

Rahmi Ida Nusantara menggunakan 2 metode tax planing yaitu menunda kredit pajak masukan dan memaksimalkan pembelian BKP/JKP dengan PPN. Oleh karena itu, sangat penting bagi perusahaan untuk memaksimalkan pajak masukan dengan membeli BKP/JKP dengan PPN. Dari perhitungan pada Tabel 4.6 diatas terlihat terdapat perbedaan pajak masukan sebelum perencanaan pajak sebesar Rp.

Selisih penggabungan perencanaan pajak dengan pengurangan PPN masukan tertunda dan pembelian BKP/JKP dengan PPN adalah sebesar Rp. Perbedaan kedua rencana tersebut adalah penundaan pengkreditan PPN masukan hanya mampu mengimbangi dan belum mencapai efisiensi, jika pembelian BKP/JKP dengan PPN mampu mencapai efisiensi pajak pertambahan nilai yaitu penghematan pembayaran pajak. Perencanaan perpajakan dengan menunda pemotongan pajak masukan masih belum mampu mencapai efisiensi, namun hanya mampu mengimbangi pembayaran pajak setiap bulannya.

Rahmi Ida Nusantara dalam melaksanakan penangguhan kredit pajak masukan telah sesuai dengan peraturan perpajakan yaitu UU PPN Pasal 9 Ayat 9.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Obyek Penelitian

- Profil Perusahaan

Rahmi Ida Nusantara merupakan perusahaan yang bergerak di bidang manufaktur produk kelistrikan dan didirikan pada tahun 2002. Rahmi Ida Nusantara bertujuan untuk mencapai komitmen mutu, sasaran mutu dan kepuasan pelanggan. Pembuatan peralatan listrik merupakan usaha sampingan dari pabrik yang berada di kawasan Gubug-Purwodadi.

Faktor kunci dalam mempertahankan suatu usaha adalah perusahaan harus mempunyai visi dan misi yang dapat memperkuat akar perusahaan. Visi dan misi memuat tujuan, sasaran dan cara mencapainya, yang kemudian menjadi arah dan pedoman perusahaan. Struktur organisasi perusahaan berbentuk bagan yang menggambarkan tata letak jabatan dalam perusahaan, yang juga memuat jalur komunikasi dan wewenang.

Dengan tujuan agar setiap komponen dalam perusahaan dapat berfungsi secara maksimal, dan roda perusahaan selalu bergerak dengan efisien dan sukses.

Data dan Hasil Analisis

- Data Penelitian

- Perhitungan Pajak Pertambahan Nilai

- Mekanisme Pengkreditan Pajak Masukan

- Penerapan Perencanaan Pajak

- Tax Planning dengan Penundaan Pengkreditan Pajak Masukan 49

- Perbandingan Tax Planning dengan Penundaan Pengkreditan

- Hasil Analisis

- Analisis Perhitungan Pajak Pertambahan Nilai

- Analisis Mekanisme Pengkreditan Pajak Masukan

- Analisis Penerapan Perencanaan Pajak

- Analisis Tax Planning dengan Penundaan Pengkreditan Pajak

- Analisis Tax Planning Pembelian BKP/JKP dengan PPN

- Analisis Perbandingan Tax Planning dengan Penundaan

Interpretasi

KESIMPULAN DAN SARAN

Simpulan

Berdasarkan perhitungan dan hasil penelitian yang telah disampaikan pada bab-bab sebelumnya, penulis dapat mengambil beberapa kesimpulan mengenai perencanaan pajak pada PT. Cara ini masih belum memungkinkan kita untuk mencapai efisiensi pajak pertambahan nilai, namun hanya memungkinkan kita untuk menyamakan kewajiban pajak bulanan sehingga tidak terjadi kekurangan/kelebihan pembayaran yang berlebihan. Dalam melakukan transaksi pembelian, Rahmi Ida Nusantara tidak hanya melakukan pembelian BKP/APR yang dikenakan PPN, namun juga pembelian BKP/APR yang tidak dikenakan PPN.

Rahmi Ida Nusantara melakukan pembelian kepada pengusaha yang dikukuhkan sebagai Pengusaha Kena Pajak, sehingga wajib membayar PPN pada setiap transaksi pembelian.

Saran

Diharapkan administrasi perpajakan dapat terus mengkinikan perencanaan perpajakan sesuai dengan peraturan perpajakan yang diupdate oleh Direktorat Jenderal Pajak. Budiman, Arif 2018, Optimalisasi Tax Planning untuk Pajak Pertambahan Nilai (PPN) Studi Kasus di PT. 42 Tahun 2009 Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan Atas Barang Mewah, Presiden Republik Indonesia, Jakarta.