PENDAHULUAN

Latar Belakang

Fenomena manajemen laba merupakan sesuatu yang penting yang harus diketahui oleh para pengguna laporan keuangan khususnya analis keuangan, investor dan pemberi pinjaman. Perusahaan yang melakukan manajemen laba secara ilegal dan dinyatakan bersalah dikatakan telah melakukan skandal akuntansi. Namun ada juga perusahaan yang melakukan manajemen laba secara legal dengan memanfaatkan celah standar pelaporan keuangan (SAK).

Menurunnya independensi auditor menjadi penyebab mengapa informasi manajemen laba diungkapkan dalam laporan keuangan yang pada akhirnya menurunkan kualitas audit. Davis, dkk (2000) meneliti hubungan audit tenure dengan manajemen laba pada 855 perusahaan. Hasil penelitian ini menunjukkan bahwa tidak terdapat hubungan yang signifikan antara tenure KAP dengan kinerja manajemen laba.

Berdasarkan penjelasan di atas, hasil penelitian terdahulu menunjukkan bahwa hubungan audit tenure dengan manajemen laba tidak konsisten. Berdasarkan latar belakang di atas, peneliti termotivasi untuk melakukan penelitian lebih lanjut dalam penelitian ini dengan judul “Pengaruh Audit Tenure Terhadap Manajemen Laba Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Yang Terdaftar Di Bursa Efek Indonesia.”

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi bahan literatur bagi rekan-rekan mahasiswa maupun pihak-pihak yang harus menulis skripsi. Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan kepada penulis mengenai periode audit terhadap manajemen laba.

TINJAUAN PUSTAKA

- Landasan Teori

- Teori Keagenan

- Manajemen Laba

- Audit Tenure

- Penetelian Terdahulu

- Kerangka Pikir

- Hipotesis Penelitian

Nuryaman (2014) berpendapat bahwa manajemen laba merupakan tindakan oportunistik yang dilakukan dengan memilih kebijakan akuntansi agar laba suatu perusahaan dapat disesuaikan, ditingkatkan atau diturunkan, dan hal ini berujung pada tindakan penyesuaian laba sesuai keinginan manajemen. Berdasarkan referensi di atas, peneliti dapat mengambil kesimpulan bahwa manajemen laba adalah suatu tindakan yang dilakukan manajer dengan cara memanipulasi angka-angka dalam laporan keuangan dengan cara menambah atau mengurangi laba sesuai keinginan manajer. Oleh karena itu, tindakan manajer laba dapat menyesatkan para pengguna laporan keuangan. 1999), mantan Ketua Singapore Securities and Exchange Commission (SEC), menyatakan dalam Rusmin (2014) bahwa praktik manajemen laba berpengaruh negatif terhadap keandalan dan keakuratan laporan keuangan.

Setiawati dan Naim (2014) menyatakan dalam Indriani (2015) manajemen laba dapat menyebabkan ketidakpercayaan pengguna terhadap angka-angka dalam laporan keuangan sebagai salah satu faktor yang mengurangi keandalan laporan keuangan. Perusahaan yang melakukan manajemen laba menggunakan angka-angka yang dilaporkan untuk membangun makna dalam bisnisnya, laba bersih merupakan angka yang banyak mendapat perhatian. Mengukur kinerja berdasarkan skema laba dan bonus tidak menutup kemungkinan dilakukannya langkah-langkah manajemen laba untuk memotivasi manajer agar bekerja dengan efisiensi maksimal guna mencapai kinerja maksimal dan menerima bonus maksimal.

Manajemen laba selalu dilakukan tidak hanya untuk harga saham, tetapi juga untuk keperluan perpajakan, tidak hanya di BUMN. Model yang digunakan untuk mengidentifikasi aktivitas rekayasa menggunakan random accruals sebagai proksi manajemen laba. Hasil penelitian menunjukkan bahwa mandat audit dan stres kinerja audit berpengaruh positif, sedangkan ukuran auditor dan spesialisasi audit berpengaruh negatif terhadap manajemen laba.

Sedangkan KAP mempunyai pengaruh positif terhadap pengelolaan laba pada perusahaan, sedangkan hasil amanah audit perusahaan tidak mempunyai pengaruh. Pengaruh leverage terhadap pertumbuhan perusahaan, mandat audit, opini audit terhadap manajemen laba (Studi pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Laporan keuangan yang seharusnya menjadi alat yang digunakan sebagai acuan dalam pengambilan keputusan, pada akhirnya menyebabkan keraguan bagi pihak-pihak yang berkepentingan, masyarakat dan pihak-pihak yang berkepentingan juga meragukan kredibilitas dan integritas auditor dalam meminimalisir praktik manajemen laba.

Sutiawan dan Na’im mengemukakan bahwa manajemen laba merupakan faktor yang dapat menurunkan kepercayaan terhadap pelaporan keuangan, dan manajemen laba meningkatkan bias dalam pelaporan keuangan serta menghalangi para pengguna laporan keuangan untuk mempercayai bahwa angka laba yang dihitung adalah margin keuntungan yang tidak dibuat-buat. Rakhmawati) . dkk., 2013). Praktik manajemen laba terutama dapat mempengaruhi relevansi pelaporan keuangan karena praktik tersebut menyesatkan pengguna laporan keuangan daripada membantu pengguna. Berdasarkan uraian di atas maka kerangka penelitian ini adalah tentang pengaruh audit tenure terhadap manajemen laba.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelelitian

- Populasi dan Sampel

- Definsi Operasional Variabel

- Teknik Pengumpulan Data

- Teknik Analisis Data

Variabel independen yang digunakan dalam penelitian ini adalah mandat audit yaitu jumlah tahun berturut-turut perusahaan mempertahankan auditornya, pada tahun pertama pengamatan dimulai dengan angka 1 dan ditambah dengan angka 1 pada tahun berikutnya (Deis Johnson dkk, 2002). ). Variabel sikap audit dapat dilihat pada laporan audit keuangan klien selama tiga tahun berturut-turut yaitu tahun 2018 sampai dengan tahun 2020. Untuk menguji hipotesis (uji t) pada penelitian ini dilakukan analisis korelasi antara variabel independen yaitu mandat audit dengan variabel sikap audit. variabel terikat, masing-masing.

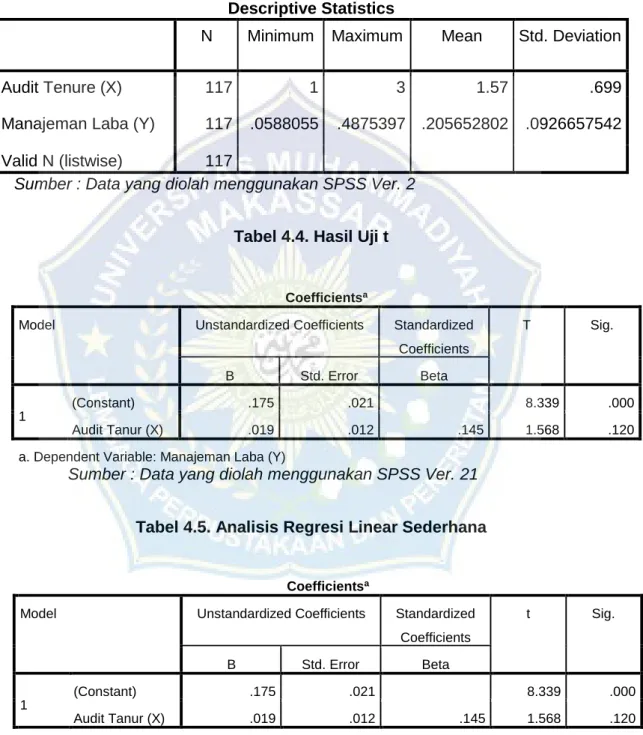

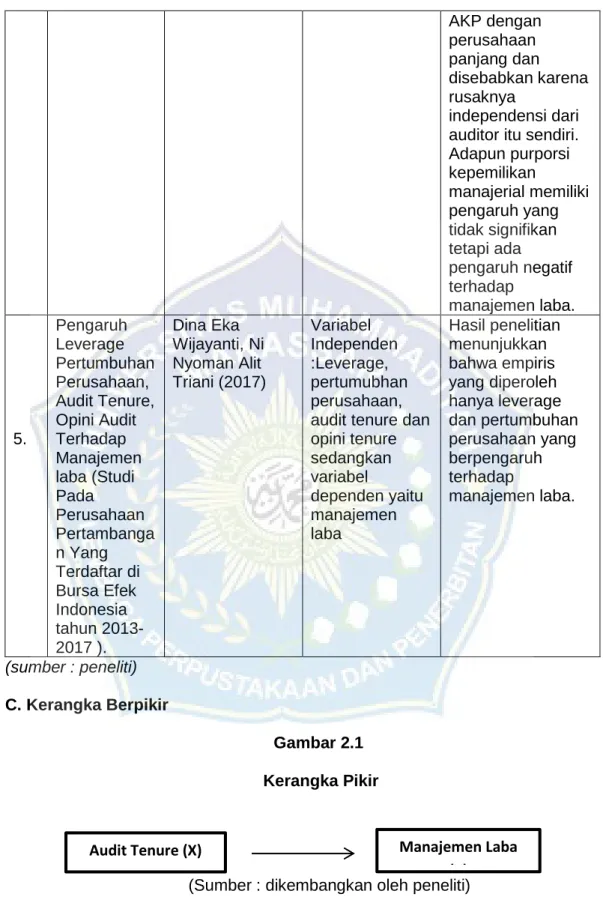

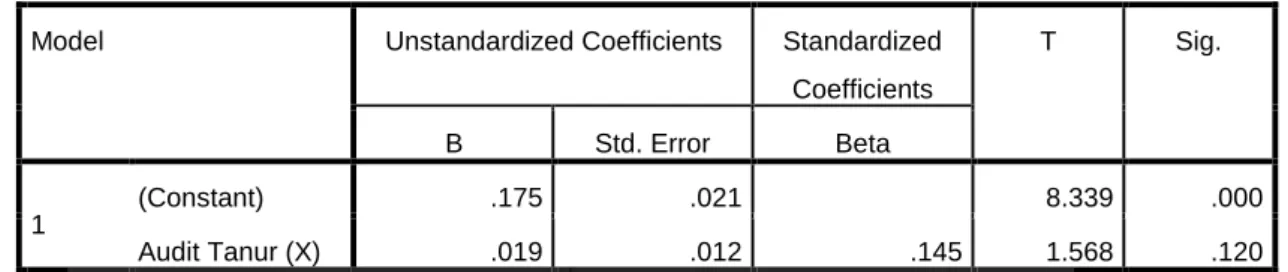

Analisis pada penelitian ini dihitung dengan SPSS versi 21.00. Hasil analisis statistik deskriptif yang diperoleh adalah sebagai berikut: Dari tabel 4.3 di atas, N menunjukkan jumlah data yang digunakan dalam penelitian ini yaitu 117 data yang merupakan jumlah sampel selama periode tersebut. Dari tabel 4.4 diatas, hasil pengujian yang diperoleh menunjukkan bahwa nilai signifikansi variabel Audit Tenure (X) sebesar 0,120.

Penelitian ini merupakan penelitian yang digunakan untuk mengetahui apakah Audit Tenure (X) dapat memberikan pengaruh secara parsial terhadap manajemen laba perusahaan (Y). Berdasarkan hasil pengujian yang dilakukan menunjukkan bahwa audit tenure tidak berpengaruh signifikan terhadap manajemen laba suatu perusahaan. Hal ini sejalan dengan penelitian yang dilakukan oleh Nihlati (2014) dan Vestri (2015) dimana kedua peneliti tersebut menjelaskan bahwa audit tenure tidak mempunyai pengaruh terhadap manajemen laba suatu perusahaan.

Hal ini juga terlihat jelas dari penelitian yang dilakukan oleh Abdul (2014) yang mengatakan bahwa periode audit tidak berpengaruh terhadap manajemen laba perusahaan karena dalam penelitiannya ia berasumsi bahwa perusahaan tidak puas. Tujuan penelitian ini adalah untuk menguji pengaruh mandat audit terhadap manajemen laba pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2018-2020. Nilai variabel Audit Tanure (X) sebesar 0,019. Hasil tersebut berarti jika nilai variabel Audit Tenure meningkat satu satuan maka manajemen laba perusahaan akan meningkat sebesar 0,019 dengan asumsi variabel independen konstan.

Pengaruh Arus Kas, Ukuran KAP, Spesialisasi Industri KAP, Mandat Audit dan Independensi Auditor Terhadap Manajemen Laba, Jurnal Akuntansi Diponegoro, Vol. Hubungan Auditor-Klien: Cae Of Audit Tenure Dan Auditor Switching Di Malaysia, “Jurnal Audit Manajerial, Vol.21 No.7, pp. Dampak Hubungan Politik, Ukuran KAP dan Audit Tenure Terhadap Manajemen Laba Riil, Jurnal Akuntansi dan Keuangan, jilid.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Manajemen laba adalah sejauh mana intervensi dalam proses akuntansi eksternal dengan tujuan mencapai keuntungan pribadi, yang diukur menggunakan nilai akrual diskresioner. Hasil pengujian yang dilakukan sesuai dengan penelitian yang dilakukan oleh Wahidahwati (2016) yang menyatakan bahwa tidak terdapat pengaruh yang signifikan antara audit tungku terhadap manajemen kinerja perusahaan, lamanya tugas audit ketenagakerjaan tidak berpengaruh terhadap manajemen kinerja suatu perusahaan. b) Analisis regresi linier sederhana. Penelitian lain yang dilakukan GAD (2003) menjelaskan bahwa lama penugasan auditor bukan satu-satunya metode yang dapat digunakan untuk meningkatkan kualitas manajemen laba suatu perusahaan, selain lama penugasan ada faktor lain yang dapat mempengaruhi. kualitas manajemen laba suatu perusahaan, seperti kurang optimalnya peran komite audit dan faktor lainnya.

Artinya lamanya hubungan kerja antara auditor dengan perusahaan tidak berpengaruh terhadap kualitas manajemen laba suatu perusahaan. Jadi lamanya perikatan antara auditor dengan perusahaan tidak dapat berdampak terhadap manajemen laba, karena setiap perusahaan mempunyai kewenangan masing-masing untuk memutuskan kerjasama antara perusahaan dan auditor. Bagi perusahaan sebaiknya menjalin hubungan lebih lama dengan akuntan agar manajemen laba dapat terlaksana dengan baik.

Pengukuran variabel manajemen laba perusahaan sebaiknya tidak hanya berfokus pada hubungan auditor dengan perusahaan saja, sebaiknya peneliti selanjutnya mempertimbangkan variabel lain yang mungkin mempunyai dampak signifikan terhadap manajemen laba perusahaan. 5 Intikeramik Alamasri Industri Tbk IKAI 6 Persatuan Keramik Indonesia Tbk KIAS 7 Intikeramik Alamasri Industri Tbk IKAI. 27 Indal Aluminium Industry Tbk INAI 28 Industri Pipa Baja Indonesia Tbk ISSP 29 Jakarta Kyoei Steel Works Tbk JKSW.

Hasil Penelelitian

- Hasil Penelitian Perusahaan

- Analisis Statistik Deskriptif

- Pengujian Hipotesis

Pembahasan

Lamanya keikutsertaan auditor pada perusahaan tidak mempunyai pengaruh yang signifikan terhadap jangka panjang pengelolaan perusahaan, karena ada faktor lain yang dapat mempengaruhinya. Ferdiansyah, Vicky 2014, Pengaruh Kualitas Audit, Bonus, Struktur Kepemilikan dan Ukuran Perusahaan Terhadap Manajemen Laba, Jurnal Kajian Akuntansi dan Bisnis, Universitas Mercu Buana, Vol. Pengaruh Audit Enure, Ukuran Auditor, Spesialisasi Stres Kapasitas Auidt Terhadap Manajemen Laba, Jurnal Riset Akuntansi dan Bisnis Airlangga, Vol.1, No.1.

Pengaruh auditor tenure terhadap studi manajemen laba pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

PENUTUP

Kesimpulan

Saran

Auditor mandate, auditor independence and earnings management. online) http://scholar.googleusercontent.com/Auditor+Tenure+Auditor+Independe nce+and+Earnings+Managemen accessed 12 May 2021.