PENDAHULUAN

Rumusan Masalah

Tujuan penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan gambaran, masukan dan evaluasi bagi Kantor Inspektorat Kabupaten Gowa khususnya dalam hal kinerja auditor. Hasil penelitian ini diharapkan dapat memberikan sumbangan pengetahuan mengenai independensi, pemahaman tentang manajemen dan kinerja auditor yang baik serta diharapkan dapat menjadi referensi tambahan dan dapat dijadikan sebagai sumber referensi untuk penelitian selanjutnya terkait dengan auditing.

TINJAUAN PUSTAKA

Independesi

Kepemilikan keuangan pada perusahaan yang diaudit mencakup hak kepemilikan atas instrumen modal dan utang, dimana auditor tidak diperbolehkan menduduki posisi penasihat atau direktur.

Pemahaman Good Governance

101 Tahun 2000 tentang Pendidikan dan Pelatihan Jabatan Pegawai Negeri Sipil Pasal 2 Ayat (4), Good Governance adalah pemerintahan yang mengembangkan dan melaksanakan prinsip-prinsip profesionalisme, pelayanan prima, transparansi, supremasi hukum yang dapat diterima masyarakat. Berdasarkan pengertian di atas dapat disimpulkan bahwa good governance adalah tata kelola yang baik dan didukung oleh prinsip-prinsip yang disepakati dan ditetapkan bersama masyarakat, swasta pemerintah, dan swasta.

Kinerja Auditor

Piagam Institut Auditor Internal untuk Praktik Profesional Audit Internal (2013) menyatakan, “Kode etik diperlukan dan sesuai untuk profesi audit internal, yang didasarkan pada keyakinan yang ditempatkan pada tujuan keamanannya untuk manajemen risiko. ., pengendalian dan tata kelola". Dengan kata lain, “Bagi profesi audit internal, kode etik sangat penting dan diperlukan dalam pelaksanaan tugas profesionalnya, terutama yang berkaitan dengan manajemen risiko, pengendalian, dan proses tata kelola”. Kinerja dari auditor internal dapat diukur atau dilihat dari bagaimana auditor dapat menemukan berbagai kelemahan atau pengamanan yang terjadi.

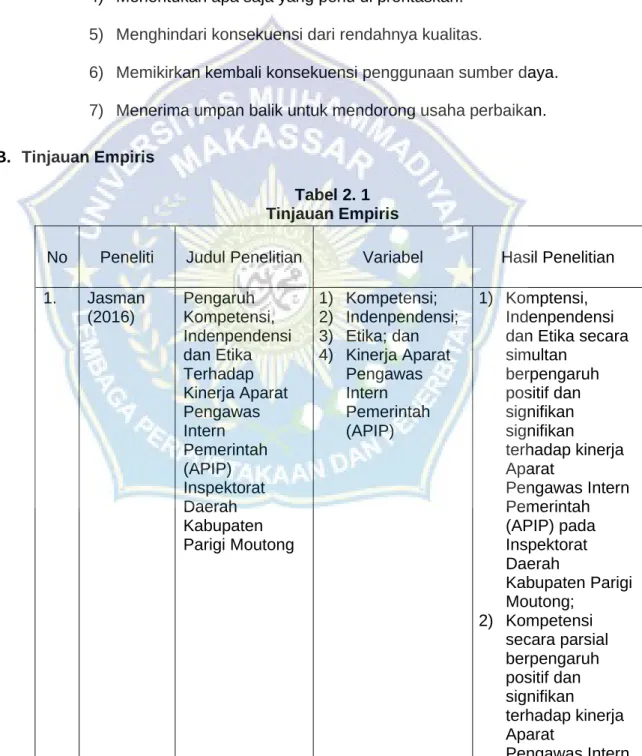

Tinjauan Empiris

Nihil Judul Penelitian Variabel Hasil Penelitian Pemerintah (APIP) di Inspektorat Daerah. 3) Independensi parsial berpengaruh positif dan signifikan terhadap kinerja perangkat. Nihil Judul Penelitian Variabel Penelitian Hasil Penelitian Kepemimpinan berpengaruh positif dan signifikan terhadap kinerja auditor. Hasil penelitian menunjukkan bahwa Independensi Auditor berpengaruh positif terhadap Kinerja Auditor dan penelitian ini juga menunjukkan hal tersebut.

No Peneliti Judul Penelitian Variabel hasil penelitian memediasi pengaruh positif signifikan kompetensi terhadap kinerja auditor dan memediasi pengaruh positif signifikan.

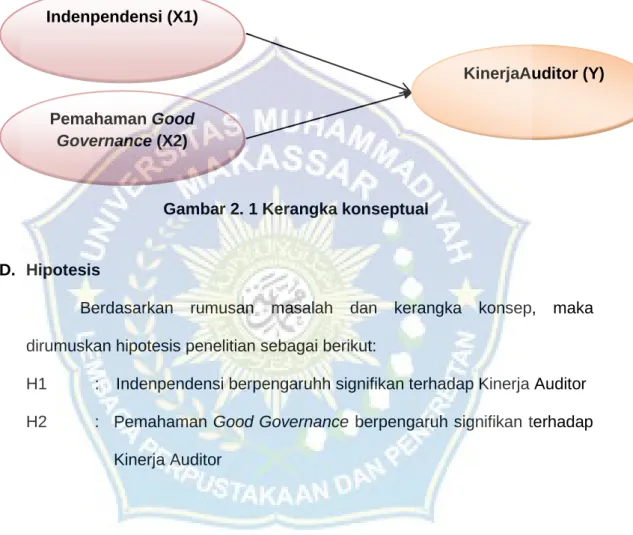

Kerangka Konsep

Tata kelola yang baik dan akan memberikan panduan yang jelas terhadap kinerja auditor. Hasil penelitian Sitio (2014), Nurhayati (2017), Apsari (2018), Rosliana (2019) dan Kiran (2019) menemukan bahwa pemahaman good governance berpengaruh signifikan terhadap kinerja auditor.

Hipotesis

Jenis Penelitian

Kinerja auditor (Y) merupakan suatu pekerjaan evaluasi yang bebas (independen) dalam suatu organisasi untuk meninjau aktivitas perusahaan guna memenuhi kebutuhan manajer (Sudiksa dan Karya, 2016). Artinya jika tidak terjadi perubahan pada variabel independen dan pemahaman good governance maka kinerja auditor sebesar 0,093. Berdasarkan hasil uji parsial yang dilakukan diketahui bahwa independensi dan pemahaman good governance berpengaruh secara parsial terhadap kinerja auditor.

Berdasarkan hasil uji simultan yang telah dilakukan antara variabel independen dan pemahaman manajemen yang baik terhadap kinerja auditor diketahui nilai Sig. Dengan kata lain variabel independensi dan pemahaman manajemen yang baik secara simultan mempunyai pengaruh yang signifikan terhadap kinerja auditor. Sedangkan berdasarkan hasil subtest diketahui bahwa pemahaman manajemen yang baik berpengaruh signifikan terhadap kinerja auditor.

Hal ini menunjukkan bahwa pemahaman manajemen yang baik merupakan salah satu faktor penentu baik atau tidaknya kinerja auditor. Pengaruh independensi, gaya kepemimpinan, komitmen organisasi, pengalaman kerja dan pemahaman manajemen yang baik terhadap kinerja auditor. Pengaruh Independensi, Komitmen Organisasi Dan Persepsi Good Governance Terhadap Kinerja Auditor (Studi Pada Badan Pengawasan Keuangan Dan Kantor Perwakilan Pembangunan Provinsi Jambi).

Pengaruh Independensi Auditor, Pemahaman Good Governance dan Self-Efficacy Terhadap Kinerja Auditor Pada KAP Bali. Pengaruh independensi, komitmen organisasi dan pemahaman good governance terhadap kinerja auditor internal (studi pada Inspektorat Kota Bandung dan Kabupaten Bandung).

Tempat dan Waktu Penelitian

Definisi operasional variabel dan pengukuran

Populasi dan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah probabilitas sampling, yaitu teknik pengambilan sampel yang memberikan kesempatan yang sama kepada setiap populasi untuk dipilih menjadi sampel (Sunyoto, 2016), dengan menggunakan metode simple random sampling yaitu teknik random sampling. kumpulan individu dalam populasi. Dalam penelitian ini jumlah sampel yang ditujukan kepada auditor internal pada Inspektorat Kabupaten Gowa berjumlah 49 responden melalui penyampaian langsung dan diharapkan seluruh kuesioner dapat dikembalikan.

Teknik Pengumpulan Data

Teknik Analisis Data

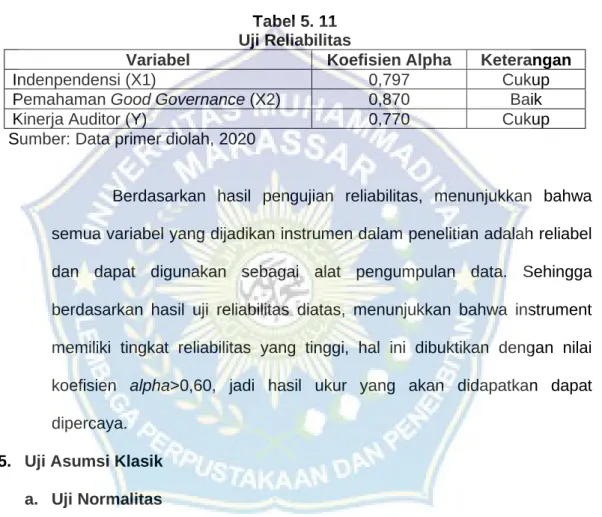

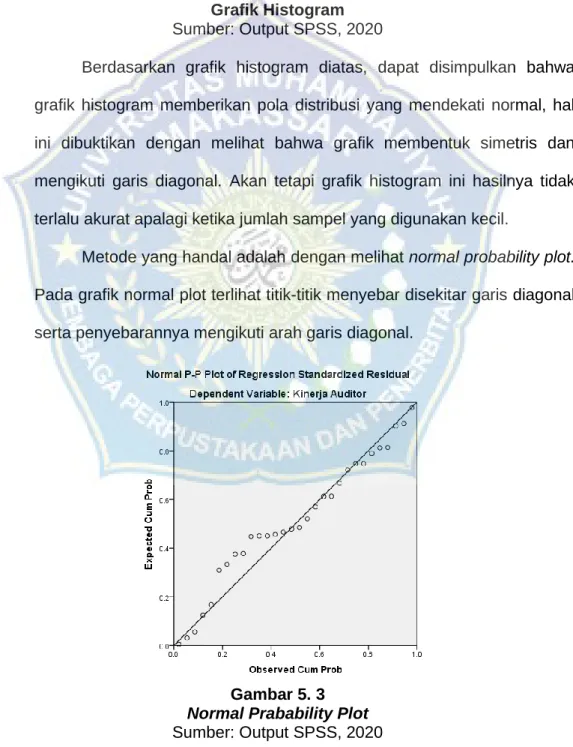

Uji reliabilitas dilakukan setelah uji validitas dan dilakukan hanya terhadap pertanyaan yang dianggap valid. Menurut Ghozali (2016), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat sama-sama berdistribusi normal atau tidak. Model regresi yang baik adalah yang mempunyai sebaran data normal atau mendekati normal, mengingat uji normalitas dalam penelitian ini dilakukan dengan menggunakan model grafis.

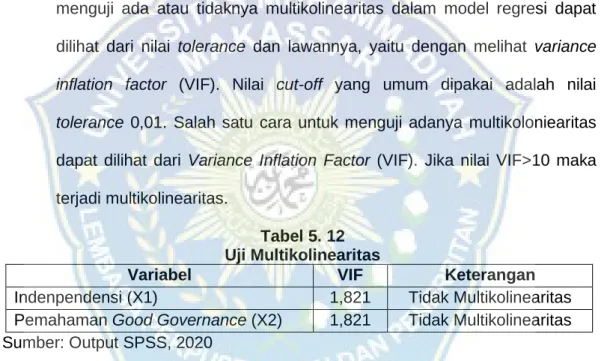

Model grafis yang digunakan dalam penelitian ini dimaksudkan untuk melihat grafik probabilitas normal. Plot probabilitas normal dimaksudkan untuk membandingkan distribusi kumulatif dari distribusi normal (Ghozali, 2016). Dasar pengambilan keputusan melalui analisis ini: Jika data menyebar di sekitar garis diagonal yang mewakili pola distribusi normal, berarti model regresi memenuhi asumsi normalitas. Uji multikolinearitas bertujuan untuk menguji apakah variabel-variabel dalam model regresi ditentukan oleh korelasi antar variabel bebas (independen).

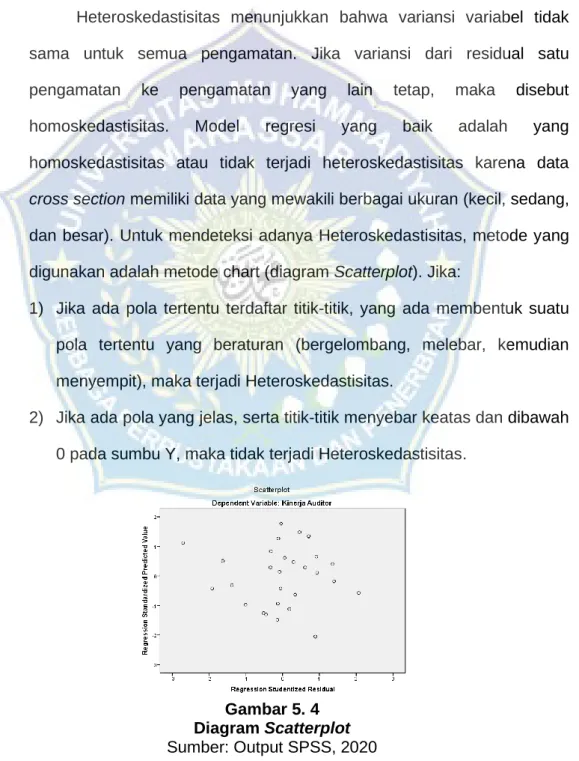

Uji multikolinearitas dapat dilakukan dengan 2 cara yaitu dengan melihat nilai VIF (Variance.Inflation Factor) dan nilai toleransi. Tujuan dari uji heteroskedastisitas adalah untuk memeriksa apakah terdapat ketidaksamaan varians dalam model regresi dari residu pengamatan yang satu ke pengamatan berikutnya, atau disebut dengan homoskedastisitas. Salah satu cara untuk mendeteksi heteroskedastisitas adalah dengan melihat scatterplot yang meliputi prediktor variabel terikat (ZPREID) dan residunya (SRESID).

Sanusi (2016) menyatakan bahwa regresi linier berganda merupakan perluasan dari analisis regresi linier sederhana dengan cara menambah jumlah variabel bebas menjadi dua atau lebih. Kriteria pengujian yang digunakan adalah jika nilai < 0,05 maka Ha diterima, jika nilai > 0,05 maka Ha ditolak.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian dan Pembahasan

- Deskripsi Data

- Deskipsi Responden

- Deskripsi Jawaban Responden

- Uji Validasi dan Uji Relibialitas

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

- Uji Parsial (Uji t)

- Uji Simultan (Uji F)

- Uji Determinasi (R2)

Dari tabel di atas dapat diketahui bahwa dari total 49 kuesioner (100,0%) yang disebar, sebanyak 30 kuesioner (61,2%) telah dikembalikan dan dapat diterima. Dari tabel diatas terlihat bahwa responden pada penelitian ini berjumlah 30 orang, dimana laki-laki mendominasi sebanyak 17 orang (56,7%) berdasarkan jenis kelamin. Dari tabel diatas terlihat bahwa dari 30 responden, sebanyak 27 orang (90,0%) didominasi oleh lulusan Sarjana.

Tabel diatas menunjukkan bahwa dari 30 responden, 17 diantaranya didominasi oleh auditor madya (56,7 dan auditor). 6 – 10 tahun paling sedikit 19 orang (63,3%). Berdasarkan tabel diatas diketahui sebaran jawaban responden pada variabel bebas dan variabel tiga dimensi.

Berdasarkan tabel diatas diketahui sebaran jawaban responden terhadap variabel konsep Good Governance, dengan dimensi yang paling dominan adalah dimensi Profesionalisme dengan indikatornya. Berdasarkan tabel diatas diketahui bahwa dimensi yang paling dominan adalah dimensi kompetensi yaitu indikator ‘hanya melakukan pekerjaan yang sesuai dengan pengetahuan, pengalaman dan pengetahuan’ dengan nilai rata-rata sebesar 2,58. Melihat kedua grafik di atas dapat disimpulkan bahwa model regresi dapat digunakan dalam penelitian ini karena memenuhi asumsi normalitas.

Berdasarkan tabel di atas dapat disimpulkan bahwa model regresi variabel independen yang diajukan peneliti untuk diteliti bebas dari multikolinearitas. Berdasarkan hasil uji koefisien determinasi di atas diketahui bahwa kualitas hasil audit dapat dijelaskan oleh variabel independen dan pemahaman good governance dengan besarnya sebesar 74,3%.

Pembahasan

- Pengaruh Indenpendensi terhadap Kinerja Auditor

- Pengaruh Pemahaman Good Governance

Manajemen yang baik adalah pengelolaan yang baik dalam suatu perusahaan yang dilandasi oleh etika profesi dalam menjalankan usaha atau pekerjaan. Dalam penelitian ini pemahaman mengenai good governance diukur berdasarkan lima dimensi yaitu supremasi hukum, akuntabilitas, transparansi, profesionalisme, dan partisipasi. Dengan kata lain, semakin auditor memahami manajemen yang baik maka kinerja auditor akan semakin baik.

Hal ini dikarenakan para auditor di Inspektorat Kabupaten Gowa mempunyai pemahaman yang baik dan mampu menerapkan prinsip-prinsip tata kelola yang baik dalam pelaksanaan tugasnya. 2019), yang menemukan bahwa pemahaman good governance berpengaruh signifikan terhadap kinerja auditor. Bagi inspektorat Gowa, untuk meningkatkan kinerja auditor perlu memperhatikan independensi dan tata kelola yang baik. Bagi peneliti selanjutnya disarankan untuk menambahkan faktor lain sebagai variabel yang dapat mempengaruhi kinerja auditor seperti tekanan anggaran waktu, etika profesi dan objektivitas.

Pengaruh independensi auditor, independensi auditor, profesionalisme auditor, etika profesi dan gaya kepemimpinan terhadap kinerja auditor pada BPK perwakilan provinsi Aceh. Pengaruh independensi, profesionalisme dan etika profesi terhadap kinerja auditor pada Kantor Akuntan Publik di Bali. Independensi Kinerja Auditor dengan Self-Efficacy sebagai Variabel Mediasi (Studi Empiris pada Auditor pada Kantor Akuntan Publik di Semarang).

Pengaruh locus of control, budaya organisasi dan pemahaman good governance terhadap kinerja auditor pada Kantor Akuntan Publik Kota Pekanbaru. Daftar pertanyaan berikut ini disusun dengan tujuan mengumpulkan data dalam rangka penyusunan disertasi yang berjudul: Pengaruh Independensi dan Pemahaman Good Governance Terhadap Kinerja Auditor (Studi Kasus Pada Kantor Inspektorat Kabupaten Gowa).

PENUTUP

Saran Penelitian

Pengaruh profesionalisme, independensi, komitmen organisasi dan budaya kinerja terhadap kinerja auditor internal, pada BPKP Provinsi (Disertasi Doktor Universitas Riau). Pengaruh independensi auditor, etika profesi, komitmen organisasi dan gaya manajemen terhadap auditor negara (studi empiris pada auditor negara pada perwakilan BPKP Sumatera Barat). Auditor harus bebas dari tekanan atau intervensi menyeluruh yang bertujuan menghilangkan, menetapkan, atau mengubah apa pun dalam auditnya.

Auditor harus bebas dari segala campur tangan atau sikap tidak kooperatif apa pun sehubungan dengan pelaksanaan prosedur audit yang dipilih. Auditor harus bebas dari pihak luar yang memaksa agar pekerjaan audit direvisi melampaui batas kewajaran dalam proses audit. Auditor harus dapat mempunyai akses langsung dan bebas terhadap seluruh buku dan sumber informasi lain yang berkaitan dengan kegiatan organisasi.

Auditor tidak boleh mempunyai kepentingan atau hubungan pribadi yang dapat menghilangkan atau membatasi penelaahan atas aktivitas, catatan, atau orang yang seharusnya dimasukkan dalam ruang lingkup audit. Seorang auditor tidak boleh merasa setia kepada seseorang atau berkewajiban kepada seseorang untuk mengubah dampak fakta yang dilaporkan. Seorang auditor harus memahami bahwa terdapat peraturan perundang-undangan yang ketat dan konsisten yang mengatur pelaksanaan fungsi dan tugasnya.

Auditor harus mampu memahami mekanisme perumusan, pelaksanaan dan evaluasi kebijakan, program atau kegiatan organisasi. Auditor harus mempunyai kemampuan dan kompetensi yang dimiliki atas seluruh tanggung jawab dan tugas yang diberikan. Auditor harus memahami perlunya menerima kritik dan saran dari masyarakat guna mencapai kinerja yang lebih baik.

Auditor harus berhati-hati dalam penggunaan dan perlindungan informasi yang diperoleh dalam pelaksanaan tugasnya.