PENDAHULUAN

Latar Belakang

Kantor Akuntan Publik (KAP) dalam memberikan jasa audit yang berkualitas belum secara optimal memenuhi harapan pengguna jasa. Profesi akuntan publik diakui oleh publik melalui jasa audit yang diberikan kepada pengguna informasi keuangan. Jika perusahaan yang sedang berkembang di suatu negara masih berskala kecil dan masih menggunakan modal pemilik untuk membiayai usahanya, maka jasa audit yang dihasilkan oleh profesi akuntan publik tidak diperlukan bagi perusahaan tersebut.

Bank-bank ini mewajibkan nasabah yang menerima kredit dalam jumlah tertentu untuk secara rutin menyampaikan laporan keuangan yang telah diaudit oleh akuntan publik. Pada umumnya, perusahaan swasta Indonesia yang baru membutuhkan jasa audit profesional akuntan publik jika kreditur mensyaratkan mereka untuk menyampaikan laporan keuangan yang telah diaudit oleh akuntan publik. Dalam peraturan ini, otoritas pajak menetapkan pajak penghasilan atau pajak penghasilan badan berdasarkan laporan keuangan yang telah diaudit oleh akuntan publik.

Pada awal tahun 1992, profesi akuntan publik kembali dipercaya oleh pemerintah (dalam hal ini Ditjen Pajak) untuk memantau pembayaran Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang ditanggung oleh Pengusaha Kena Pajak (PKP). ). dibuat, untuk memverifikasi ). Tentu dampak dari kecurangan akuntansi ini tidak hanya menyebabkan rusaknya reputasi kantor akuntan publik, tetapi juga profesi akuntan publik (Warta Ekonomi, 2017).

Rumusan Masalah

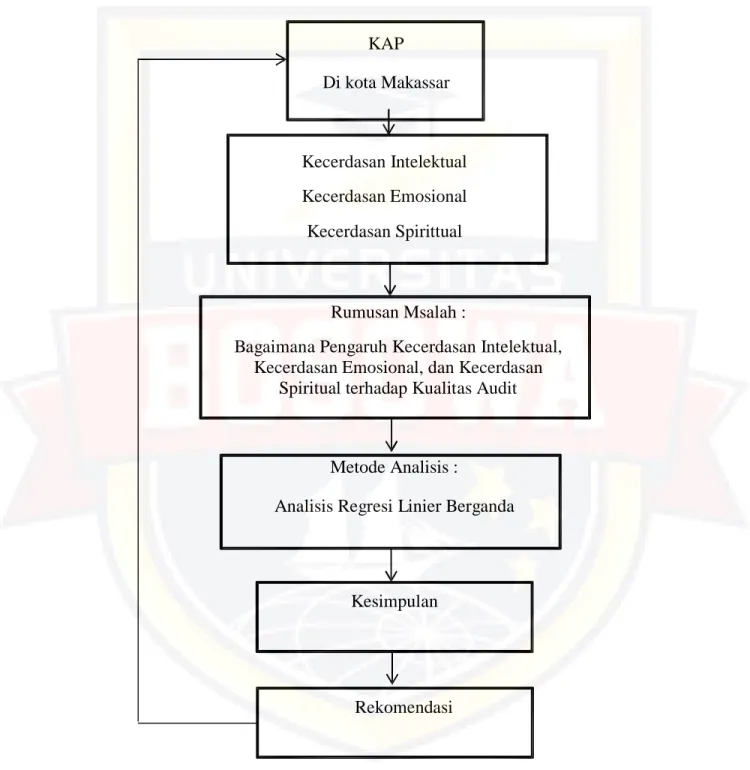

Berdasarkan latar belakang di atas, penulis terdorong untuk melakukan penelitian ini karena sangat penting untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi kualitas audit dan sejauh mana masing-masing faktor tersebut mempengaruhi kualitas audit. Berdasarkan hal-hal tersebut maka peneliti melakukan penelitian dengan judul “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual Terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik Di Makassar)”.

Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual secara simultan terhadap Kualitas Audit.

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Kecerdasan Intelektual

- Kecerdasan Emosional

- Kecerdasan Spiritual

- Kualitas Audit

H4 : Kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual secara simultan berpengaruh positif dan signifikan terhadap kualitas audit. Hasil penelitian mendukung hipotesis ketiga bahwa terdapat pengaruh positif dan signifikan kecerdasan spiritual terhadap kualitas audit. Penelitian ini bertujuan untuk mengetahui pengaruh kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap kualitas audit.

Hasil penelitian mendukung hipotesis ketiga bahwa terdapat pengaruh positif dan signifikan kecerdasan spiritual terhadap kualitas audit. Hasil penelitian mendukung hipotesis keempat bahwa terdapat pengaruh positif dan signifikan kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap kualitas audit. Kecerdasan intelektual berpengaruh positif dan signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Makassar.

Kecerdasan spiritual berpengaruh positif dan signifikan terhadap kualitas audit Kantor Akuntan Publik (KAP) di Makassar. Kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual secara simultan berpengaruh positif dan signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Makassar.

Kerangka Fikir

- Pengaruh Antara Kecerdasan Intelektual dengan Kualitas

- Pengaruh Antara Kecerdasan Emosional dengan Kualitas

- Pengaruh Antara Kecerdasan Spiritual dengan Kualitas

- Bagan Kerangka Pikir

Hipotesis

METODOLOGI PENELITIAN

- Lokasi dan Waktu Penelitian

- Sumber Data

- Populasi dan Sampel

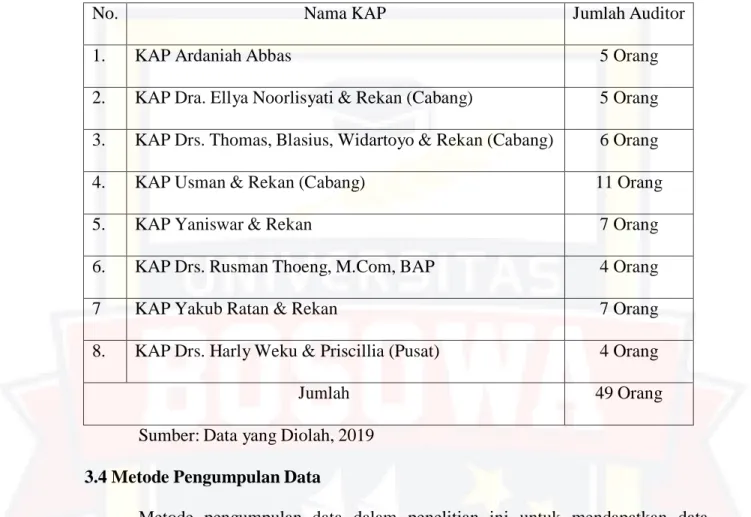

- Populasi

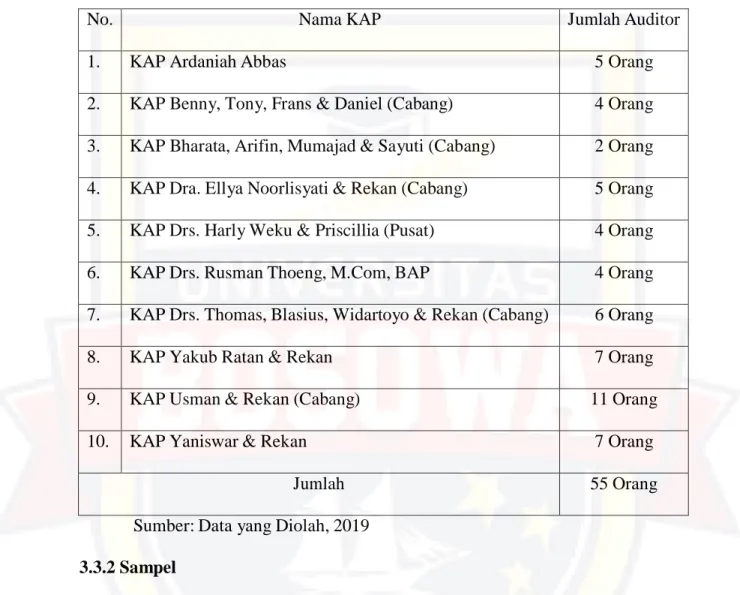

- Sampel

- Metode Pengumpulan Data

- Metode Analisis

- Definisi Operasional

- Variabel Independen

- Variabel Dependen

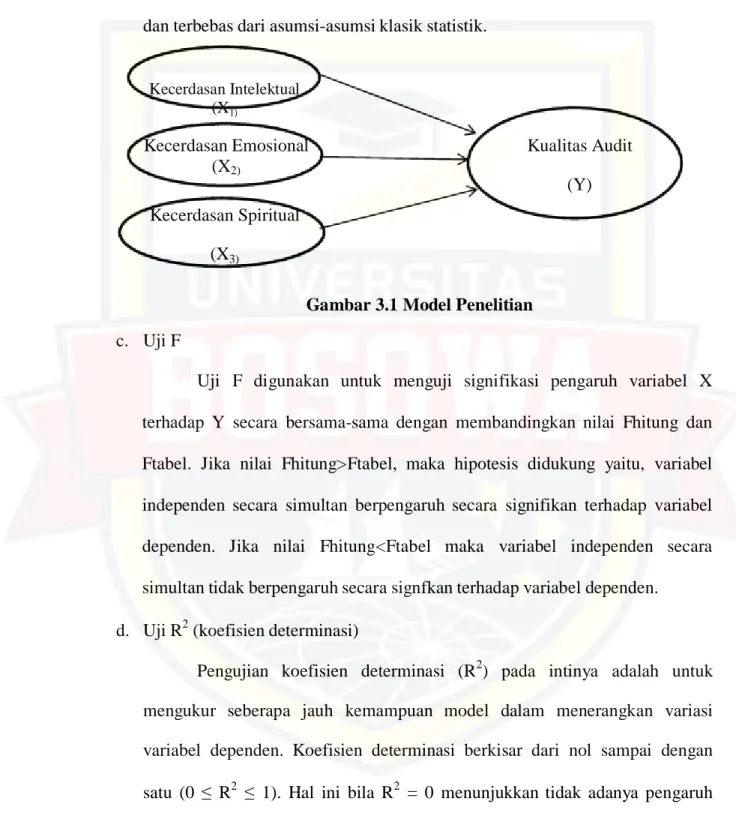

Variabel yang digunakan dalam penelitian ini adalah Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Kualitas Audit. Pengujian pengaruh variabel kecerdasan intelektual terhadap kualitas audit dapat dilihat dengan melihat nilai t hitung. Hasil penelitian mendukung hipotesis ketiga bahwa terdapat pengaruh positif dan signifikan kecerdasan intelektual terhadap kualitas audit.

Hasil penelitian mendukung hipotesis kedua bahwa terdapat pengaruh positif dan signifikan kecerdasan emosional terhadap kualitas audit. Pengujian signifikan bertujuan untuk mengetahui tingkat kepentingan korelasi Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual yang secara bersama-sama berpengaruh terhadap Kualitas Audit. Hasil penelitian ini mendukung hipotesis pertama bahwa terdapat pengaruh positif dan signifikan Kecerdasan Intelektual terhadap Kualitas Audit.

Hasil penelitian mendukung hipotesis kedua bahwa terdapat pengaruh positif dan signifikan Kecerdasan Emosional terhadap Kualitas Audit. Kecerdasan emosional berpengaruh positif dan signifikan terhadap kualitas audit Kantor Akuntan Publik (KAP) di Makassar.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Data

- Gambaran Umum Penelitian

- Karakteristik Responden

Nilai t hitung lebih besar dari t tabel dan nilai signifikansi dibawah 0,05 menunjukkan adanya pengaruh variabel Kecerdasan Intelektual terhadap Kualitas Audit. Berdasarkan tabel 20, hasil Uji Parsial (Uji-t) Hipotesis X2 menunjukkan bahwa Kecerdasan Emosional berpengaruh signifikan terhadap Kualitas Audit. Pengujian pengaruh variabel Kecerdasan Emosional terhadap Kualitas Audit dapat dilihat dengan melihat nilai t-score sebesar 3,580 dan t-tabel sebesar 2,014 dengan signifikansi 0,001.

Pengujian pengaruh variabel Kecerdasan Spiritual terhadap Kualitas Audit dapat dilihat dengan melihat nilai t hitung sebesar 3,515 dan t tabel sebesar 2,014 dengan signifikansi 0,001. Nilai konstanta (α) yang diperoleh adalah 42,241, artinya jika Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual bernilai 0 maka tingkat Kualitas Audit yang terjadi adalah 42,241. Hasil penelitian ini sejalan dengan penelitian Muhammad Fadjar (2016) bahwa Kecerdasan Emosional berpengaruh positif terhadap Kualitas Audit.

Hasil penelitian ini sama dengan penelitian yang dilakukan oleh Muhammad Fadjar (2016) bahwa Spiritual Intelligence berpengaruh positif terhadap Kualitas Audit. Koefisien determinasi menunjukkan angka sebesar 0,266 atau 26,6% yang berarti bahwa Kualitas Audit dapat dijelaskan oleh variabel Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual sedangkan sisanya sebesar 73,4% dipengaruhi oleh variabel lain yang tidak termasuk dalam model penelitian ini. Berdasarkan hasil uji F yang ditunjukkan oleh Fhitung>Ftabel (5,433 > 2,81), nilai signifikansi ketiga variabel secara simultan adalah 0,003 dimana 0,003 < 0,050 maka dapat disimpulkan hipotesis keempat mengenai variabel Kecerdasan Intelektual, Emosional Kecerdasan, dan Kecerdasan Spiritual secara simultan seluruhnya berpengaruh positif terhadap kualitas audit, sehingga hipotesis keempat diterima.

Sehingga dapat disimpulkan bahwa semakin tinggi Emotional Intelligence maka semakin baik pula Kualitas Audit yang akan dihasilkan oleh Auditor tersebut. Oleh karena itu dapat disimpulkan bahwa semakin tinggi Kecerdasan Mental maka semakin baik Kualitas Audit yang dihasilkan oleh Auditor tersebut. Sehingga dapat dikatakan bahwa semakin tinggi Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual maka semakin tinggi Kualitas Audit yang dihasilkan oleh Auditor KAP di Makassar.

Dengan diketahuinya Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual berpengaruh signifikan secara parsial dan simultan, diharapkan Auditor dapat menerapkan Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual untuk lebih meningkatkan Kualitas Audit yang dihasilkan. Muhammad Alifzuda, 2016, “Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual dan Tekanan Klien Terhadap Kualitas Audit”, Fakultas Ekonomi Universitas Negeri Yogyakarta. Muhammad Fadjar, 2016, “Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual dan Tekanan Klien Terhadap Kualitas Audit”, Fakultas Ekonomi Universitas Negeri Yogyakarta.

Sehubungan dengan telah diselesaikannya proyek kelulusan untuk memenuhi persyaratan memperoleh gelar sarjana Akuntansi Fakultas Ekonomi Universitas Bosowa, maka penulis melakukan penelitian dengan judul “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual”. Informasi Kualitas Audit (Studi Pada Kantor Akuntan Publik Makassar)”.

Hasil Penelitian

- Uji Statistk Deskriptif

- Uji Validitas Data

- Uji Asumsi Klasik

- Uji Hipotesis

Pembahasan

Hasil penelitian ini sama dengan penelitian yang dilakukan oleh Fauziyyah Iswandi (2017) bahwa Kecerdasan Intelektual berpengaruh terhadap Kinerja Auditor sedangkan kinerja auditor berpengaruh terhadap kualitas audit menurut Fransiska Naibaho (2015). Dari hasil analisis regresi linier berganda diperoleh koefisien regresi Kecerdasan Intelektual sebesar 0,455, koefisien regresi Kecerdasan Emosional sebesar 0,456, koefisien regresi Kecerdasan Spiritual sebesar 0,596 dan nilai konstanta sebesar 42,241. Seorang auditor juga secara khusus membutuhkan Kecerdasan Emosional yang tinggi untuk dapat berinteraksi dengan baik, menangani masalah tekanan, tuntutan tugas, suasana kerja yang tidak nyaman dan memiliki hubungan yang baik dengan klien.

Jika seorang auditor memiliki kecerdasan spiritual yang tinggi, auditor tidak akan mengulangi kesalahan masa lalunya dan memiliki jiwa sosial yang tinggi. Anis Choiriah, 2013, “Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi Terhadap Kinerja Auditor pada Kantor Akuntan Publik”, Fakultas Ekonomi Universitas Negeri Padang. Fauziyyah Iswandi, 2017, “Pengaruh Kecerdasan Intelektual, Emosional dan Spiritual Terhadap Kinerja Akuntan”, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah, Jakarta.

Fabiola, 2005, “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Spiritualitas Terhadap Kinerja Karyawan”, Skripsi, Universitas Diponegoro, Semarang. Fransiska Naibaho, 2015, “Pengaruh Independensi Auditor Terhadap Kinerja Auditor (Survei Kantor Akuntan Publik di Bandung),” Tesis, Universitas Komputer Indonesia.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Peneliti lain dapat menambah sampel dan memperluas wilayah penyebaran kuesioner di Makassar dengan memperhatikan kesibukan auditor di Kantor Akuntan Publik. Terima kasih atas perhatian dan kesediaan Anda untuk mengisi kuesioner ini. Jika pendapat saya benar, saya tidak dapat dipengaruhi oleh pendapat orang lain yang belum tentu benar.

Ketika saya menemukan suatu masalah, saya mencoba untuk memilih jalan keluar dari masalah tersebut dengan kesadaran spiritual yang saya miliki. Saya akan melaporkan kesalahan dalam pelaporan keuangan secara jujur, rinci dan transparan sesuai dengan standar profesi akuntan publik yang berlaku. Sebelum mengambil keputusan, saya selalu membandingkan hasil audit yang diperoleh dengan standar hasil yang telah ditentukan.

Model Unstandardized Coefficients Standardized Coefficients t Sig. DRS. THOMAS,8LI\SIUS.\Vll)Altl'OYO& R£KAK.

Bagan Kerangka Pikir

Model Regresi Liniear Berganda

Grafik Demografi Responden Berdasarkan Umur Responden

Grafik Demografi Responden Berdasarkan Jenis Kelamin

Grafik Demografi Responden Berdasarkan Jenjang Pendidikan

Grafik Demografi Responden Berdasarkan Jabatan

Grafik Demografi Responden Berdasarkan Lama Bekerja