PENDAHULUAN

Latar Belakang Masalah

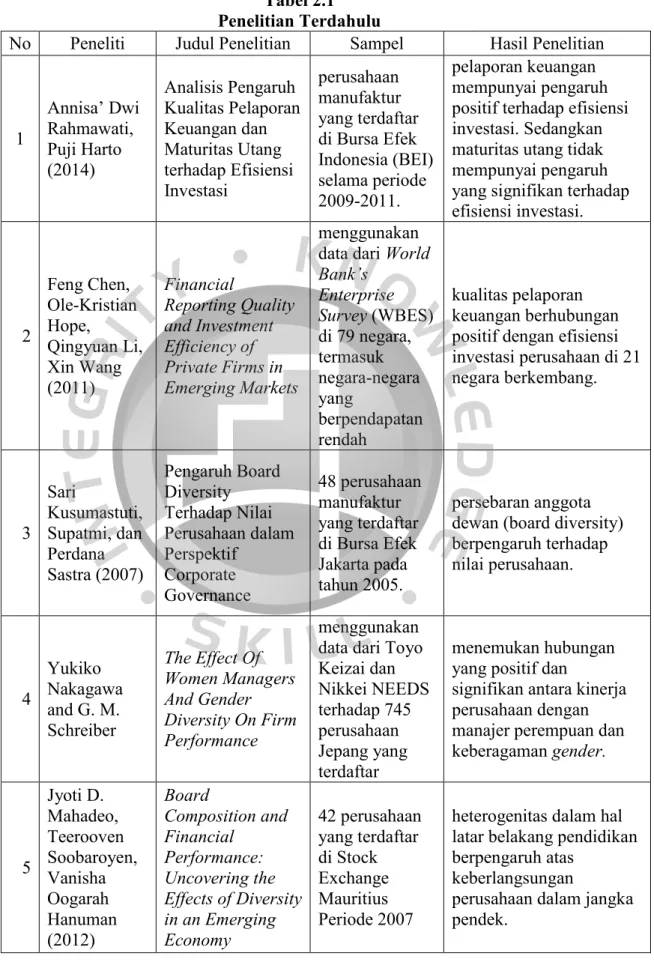

Menurut penelitian Rahmawati dan Harto (2014), kualitas pelaporan keuangan mempunyai pengaruh positif terhadap efisiensi investasi, dan penelitian Chen et al. 2011), juga menemukan bahwa kualitas pelaporan keuangan berhubungan positif dengan efisiensi investasi perusahaan. Selain pengaruh kualitas pelaporan keuangan, penulis juga menganalisis pengaruh keberagaman manajemen terhadap efisiensi investasi perusahaan. 2012), menyatakan bahwa tingkat risiko yang diambil oleh pengambil keputusan dalam proses pengambilan keputusan dapat mempengaruhi tingkat efisiensi investasi.

Masalah Penelitian

- Rumusan Masalah

- Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Pembahasan

Bab ini terdiri dari pemaparan mengenai objek penelitian, metode pengumpulan data, jenis dan sumber data, penggunaan variabel dan teknik analisis data. Analisis data ini meliputi analisis data kuantitatif, pengujian hipotesis di awal penelitian, dan bagaimana penyajian hasil analisis kuantitatif.

LANDASAN TEORI

Teori Keagenan (Agency Theory)

Konflik keagenan dapat merugikan pihak prinsipal (pemilik) karena pemilik tidak terlibat langsung dalam pengelolaan perusahaan sehingga tidak memiliki akses terhadap informasi yang relevan. Prinsipal tidak mempunyai cukup informasi mengenai kinerja agen, namun agen mempunyai lebih banyak informasi tentang perusahaan.

Teori Ketergantungan Sumber Daya (Resource Dependence Theory)

Ketika suatu organisasi berusaha mengubah situasi menjadi lebih menguntungkan, maka terjadilah interaksi dinamis antara organisasi dan lingkungannya. Strategi dan taktik pemilihan komposisi anggota dewan sebagai cara untuk mengatasi ketergantungan dan menjadi lebih mandiri merupakan hal yang mendapat perhatian akhir-akhir ini.

Efisiensi Investasi

Kurangnya investasi didefinisikan sebagai hilangnya peluang investasi yang akan menghasilkan NPV positif tanpa adanya seleksi yang merugikan. Sebaliknya, nilai sisa yang negatif menunjukkan investasi yang belum sesuai harapan, yaitu underinvestment (Chen et al., 2011).

Kualitas Pelaporan Keuangan

Kualitas pelaporan keuangan dilihat dari karakteristik kualitatif laporan keuangan yang terdiri dari lima karakteristik yang dijelaskan oleh Hanafi dan Halim (2003) dalam Indriani dan Khoiriyah (2010), yaitu: a) berguna untuk pengambilan keputusan, b) relevan ( memiliki nilai yang dapat diprediksi, nilai umpan balik dan tepat waktu), c) dapat diandalkan (dapat didiversifikasi, netral dan representatif), d) sebanding (termasuk konsistensi), e) manfaat yang lebih besar daripada biaya material. Secara umum penerapan IFRS di negara-negara di dunia diperkirakan akan memberikan dampak yang relatif sama, yaitu meningkatkan kualitas informasi akuntansi yang ditandai dengan penurunan tingkat manajemen laba. Menurut Scott, manajemen laba adalah keputusan manajer untuk memilih praktik akuntansi tertentu yang dinilai mampu mencapai tujuan yang diinginkan, baik itu meningkatkan laba atau mengurangi tingkat kerugian yang dilaporkan.

EBXTi,t = Laba Sebelum Pos Luar Biasa perusahaan i pada periode t OCFi,t = Arus kas operasi perusahaan i pada periode t. Mengukur kualitas pelaporan keuangan dengan indikator manajemen laba yang dihitung berdasarkan diskresi akrual karena mengacu pada penelitian terdahulu.

Diversitas Manajerial

- Diversitas Gender Dewan Direksi

- Diversitas Latar Belakang Pendidikan Dewan Direksi

Keberagaman pengurus dalam penelitian ini diukur dengan menggunakan keberagaman gender dan keberagaman latar belakang pendidikan. Keberagaman latar belakang dan pengalaman yang sejalan dengan kebutuhan perusahaan merupakan hal penting bagi keseluruhan komposisi dewan direksi. Meski tidak menjadi keharusan bagi para pebisnis untuk memiliki pendidikan bisnis, namun akan lebih baik jika anggota pengurus memiliki latar belakang pendidikan bisnis.

Suatu perusahaan dikatakan bubar apabila kurang dari 40 persen anggota direksi mempunyai latar belakang pendidikan yang sama (Ponnu, 2008 dalam Wicaksana, 2011). Latar belakang pendidikan dipilih dalam penelitian ini karena perusahaan dengan pengetahuan manajer yang beragam akan melihat permasalahan dari sudut pandang yang berbeda.

Penelitian Terdahulu dan Pengembangan Hipotesis

- Kualitas pelaporan keuangan terhadap efisiensi investasi

- Diversitas Gender Dewan Direksi terhadap Efisiensi Investasi 30

Rahmawati dan Harto (2014), meneliti pengaruh kualitas pelaporan keuangan dan jatuh tempo utang terhadap efisiensi investasi perusahaan. Untuk mengukur kualitas pelaporan keuangan digunakan 3 proksi, yaitu pendapatan diskresioner dari McNichols dan Stubben (2008), akrual diskresioner dari Kasznik (1999), dan kualitas akrual dari Dechow dan Dichev (2002). Penelitian ini menggunakan analisis regresi berganda yang hasilnya kualitas pelaporan keuangan mempunyai pengaruh positif dan signifikan terhadap efisiensi investasi.

Chen et al., (2011) meneliti kualitas pelaporan keuangan dan efisiensi keuangan pada perusahaan swasta di pasar negara. Hasilnya menyatakan bahwa kualitas pelaporan keuangan berhubungan positif dengan efisiensi investasi perusahaan swasta di negara berkembang.

Kerangka Pemikiran

Penelitian mengenai pengaruh kualitas pelaporan keuangan dan keragaman manajerial (gender dan pendidikan) terhadap kinerja investasi pada perusahaan manufaktur sektor industri barang konsumsi merupakan penelitian pengujian hipotesis. Oleh karena itu, dapat disimpulkan bahwa H0 ditolak yang berarti keberagaman latar belakang manajemen terbukti memberikan dampak positif terhadap kinerja investasi. Berdasarkan hasil penelitian yang dilakukan pada Tabel 4.8 terlihat bahwa pada periode ini, keberagaman pendidikan yang terlihat pada latar belakang utama direksi perusahaan dapat mempengaruhi efisiensi investasi pada perusahaan. perusahaan sampel.

Berdasarkan hasil penelitian mengenai “Kualitas laporan keuangan dan keberagaman manajerial terhadap efisiensi investasi pada perusahaan manufaktur sektor industri barang konsumsi”, dapat diketahui bahwa variabel keberagaman pendidikan manajerial mempunyai pengaruh terhadap investasi. efisiensi perusahaan. “Dampak kualitas laporan keuangan dan keragaman manajerial terhadap efisiensi investasi perusahaan manufaktur sektor industri barang konsumsi”.

METODOLOGI PENELITIAN

Pemilihan Objek Penelitian

Metode Pengumpulan Data

Populasi dan Sampel

Populasi penelitian ini terdiri dari perusahaan-perusahaan yang termasuk dalam kelompok perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015. Terdaftar di Bursa Efek Indonesia pada tahun 2011-2015 pada kelompok perusahaan manufaktur sektor industri barang konsumsi yang berturut-turut menerbitkan laporan tahunan. Penelitian ini memerlukan data lengkap dari publikasi laporan keuangan tahun 2011 hingga 2015, antara lain data kualitas pelaporan keuangan, keberagaman manajer (gender dan latar belakang pendidikan), dan efisiensi investasi.

Definisi Operasional Variabel dan Pengukurannya

- Variabel Dependen

- Variabel Independen

𝐼𝑁𝑉𝐸𝑆𝑖,𝑡 : investasi baru pada aktiva tetap dikurangi penjualan aktiva tetap, dibagi dengan total aktiva perusahaan i pada tahun t-1. Variabel kualitas laporan keuangan adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi yang akurat dan jujur (Payamta, 2006). Untuk mengeksplorasi manajemen laba menggunakan Modified Jones Model yang dikembangkan oleh Jones (1991) yang telah dimodifikasi oleh Dechow (1995).

Oleh karena itu, dalam penelitian ini, pengukuran keberagaman gender didasarkan pada persentase perempuan di dewan direksi. Suatu perusahaan dikatakan bubar apabila kurang dari 40 persen anggota direksi mempunyai latar belakang pendidikan yang sama (Ponnu, 2008 dalam Wicaksana, 2011).

Metode Analisis Data

- Statistik Deskriptif

- Analisis Regresi Berganda

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Hipotesis

- Uji Statistik t

Berdasarkan hasil pengolahan data diperoleh Adjusted R-squared sebesar 0.132232 atau sebesar 13.22% yang menunjukkan bahwa variabel efisiensi investasi dapat dijelaskan oleh variabel independen yaitu kualitas pelaporan keuangan, keberagaman gender dan keberagaman latar belakang pendidikan. Berdasarkan hasil pengujian diperoleh nilai Prob (F-Statistics) sebesar 0,016590 yang menunjukkan bahwa seluruh variabel independen secara bersama-sama mempunyai pengaruh yang signifikan terhadap efisiensi investasi perusahaan. Dengan demikian dapat disimpulkan H0 diterima yang berarti kualitas pelaporan keuangan terbukti tidak berpengaruh terhadap efisiensi investasi.

Jadi dapat disimpulkan H0 diterima yang berarti keberagaman gender tidak berpengaruh terhadap efisiensi investasi. Namun hal ini bertentangan dengan penelitian yang dilakukan oleh Rahmawati dan Harto (2014) yang menyatakan bahwa kualitas pelaporan keuangan berpengaruh terhadap efisiensi investasi.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama lima tahun terakhir yaitu periode 2011 hingga 2015. Data yang digunakan dalam penelitian ini adalah data laporan tahunan yang menyediakan informasi keuangan dan profil direksi, perusahaan manufaktur sektor industri barang konsumsi periode 2011-2015. Berdasarkan kriteria yang telah ditentukan (purposive sampling), jumlah observasi yang digunakan dalam penelitian ini adalah 11 perusahaan.

5 MBTO PT Martina Berto Tbk 6 KLBF PT Kalbe Farma Tbk 7 KAEF PT Kimia Farma Tbk.

Statistik Deskriptif

Variabel keberagaman gender adalah keberagaman gender yang diukur dengan persentase anggota dewan yang merupakan perempuan. Persentase yang diambil untuk perempuan didasarkan pada kenyataan bahwa saat ini masih banyak peran di dewan yang dipegang oleh laki-laki. Berdasarkan pengolahan data tersebut diketahui rata-rata (rata-rata) persentase komponen dewan direksi yang berjenis kelamin perempuan sebesar 0,172824 yang berarti posisi perempuan saat ini berada pada dewan direksi perusahaan manufaktur sektor industri barang konsumsi. hanya 17,28%.

Sementara itu, jajaran direksi perusahaan manufaktur sektor industri barang konsumsi didominasi oleh laki-laki dengan persentase sebesar 82,72%. Variabel latar belakang pendidikan bersifat independen dan diukur dengan variabel dummy bernilai 1 jika perusahaan mempunyai dewan direksi dengan pendidikan yang beragam/beragam dan 0 untuk perusahaan yang dewan direksinya tidak terdiversifikasi/pendidikan beragam. latar belakang pendidikan, dikatakan terdiversifikasi/terdiversifikasi apabila kurang dari 40 persen direksi perusahaan mempunyai latar belakang pendidikan yang sama.

Uji Normalitas

Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

Berdasarkan pengolahan data yang dilakukan, nilai DW pada model penelitian ini sebesar 1,878572 yang berarti nilai DW tersebut sesuai dengan kriteria yang ditetapkan, oleh karena itu dapat disimpulkan bahwa model penelitian ini tidak mengalami autokorelasi. Berdasarkan data yang diolah dengan software Eviews seperti terlampir pada Tabel 4.6, tidak ada variabel independen yang nilainya dibawah 0,05.

Analisis Data Panel

- Penentuan Model Data Panel

- Common Effect

Hasil Regresi Data Panel

Pengujian Hipotesis

- Uji Parsial (Uji t)

- Analisis Hasil Penelitian

- Pengaruh Kualitas Pelaporan Keuangan terhadap

- Pengaruh Diversitas Gender Dewan Direksi terhadap

- Pengaruh Diversitas Latar Belakang Pendidikan Dewan

Berdasarkan tabel 4.8 menunjukkan bahwa probabilitas DACC lebih besar dari tingkat signifikansi (0.7850 > 0.05) dengan nilai koefisien regresi sebesar -0.012482. Berdasarkan tabel 4.8 menunjukkan bahwa probabilitas GENDER lebih besar dari tingkat signifikansi (0.6665 > 0.05) dengan nilai koefisien regresi sebesar -0.008107. Berdasarkan tabel 4.8 menunjukkan bahwa probabilitas EDU lebih kecil dari tingkat signifikansi (0,0020 < 0,05) dengan nilai koefisien regresi sebesar 0,036240.

Bisa jadi variabel keberagaman gender bukan merupakan salah satu faktor yang menentukan tinggi rendahnya efisiensi investasi perusahaan. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Ramadhani dan Adhariani (2015) yang menyatakan bahwa keberagaman gender tidak berpengaruh terhadap efisiensi investasi.

Implikasi Manajerial

Penelitian ini memberikan ukuran efisiensi investasi yang tidak hanya diukur melalui komponen finansial saja, namun juga komponen non finansial yang dapat diukur melalui kapasitas direksi perusahaan yaitu gender dan latar belakang pendidikan. Keterbatasan penelitian ini adalah hanya mengukur keberagaman dewan berdasarkan gender dan latar belakang pendidikan. Oleh karena itu, peneliti dapat memperluas objek pengamatannya tidak hanya pada satu sektor manufaktur, namun juga pada seluruh sektor perusahaan manufaktur.

Dampak keberagaman dewan pada intensitas pemantauan dewan dan kinerja perusahaan: Bukti dari Bursa Efek Istanbul. Perempuan sebagai pendorong kesuksesan perusahaan Jepang: Pengaruh manajer perempuan dan keragaman gender terhadap kinerja perusahaan. Pengaruh penerapan good governance dan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pemerintah kota padang.

KESIMPULAN DAN SARAN

Kesimpulan

Keterbatasan dan Saran

Dengan demikian, diharapkan bagi peneliti selanjutnya untuk menambahkan variabel keberagaman lain seperti usia, suku, dan kebangsaan sebagai variabel keberagaman bagi para manajer.