PENDAHULUAN

Latar Belakang

Program pembiayaan bantuan sosial yang diselenggarakan pemerintah bertujuan untuk menciptakan program kesejahteraan sosial. Kementerian Keuangan (Kemenkeu) mencatat realisasi dana bantuan sosial pada Januari hingga Juni 2019 sebesar Rp70,49 triliun. Berdasarkan kajian Komisi Pemberantasan Korupsi (KPK), ada sepuluh temuan terkait pengelolaan dana bansos di pemerintah daerah yang berpotensi memunculkan praktik korupsi.

Kemungkinan terjadinya penyimpangan atau korupsi sangat tinggi mengingat alokasi dana bantuan sosial yang sangat besar. Atas dasar itu, sistem pengendalian internal yang baik diharapkan dapat menjamin akuntabilitas pengelolaan dana bantuan sosial yang baik. Sedangkan pelaksanaan anggaran bansos berupa barang didasarkan pada Dokumen Pelaksanaan Anggaran (DPA-SKPD) dengan catatan bahwa.

Rumusan Masalah

Yang membedakan penelitian ini dengan penelitian sebelumnya adalah adanya perbedaan mengenai objek penelitian, metode analisis data dan tujuan penelitian, dimana pada penelitian sebelumnya digunakan objek sekolah dengan menggunakan metode analisis data deskriptif dan tujuannya adalah pengelolaan dana BOS. Sedangkan penelitian ini menggunakan layanan sosial sebagai objek penelitian, penelitian eksplanatori dengan menggunakan metode kuantitatif, sedangkan tujuan penelitian berfokus pada pengelolaan dana bantuan sosial. Berdasarkan uraian latar belakang diatas maka penulis tertarik untuk melakukan penelitian yang berjudul “PENGARUH PENERAPAN SISTEM PENGENDALIAN INTERNAL PEMERINTAH (SPIP) TERHADAP PENCEGAHAN PENIPUAN DALAM PENGELOLAAN DANA BANTUAN SOSIAL DI KABUPATEN BONE”.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Fraud Triangle Theory

- Pengendalian Intern

- Sistem Pengendalian Internal Pemerintah (SPIP)

- Pencegahan Fraud

- Pengelolaan Dana Bantuan Sosial

Bantuan sosial dapat berupa uang dan/atau barang yang diterima langsung oleh penerima bantuan sosial. Untuk mewujudkan pengelolaan pemerintahan yang baik maka seluruh transaksi keuangan di pemerintah daerah harus dapat dipertanggungjawabkan (accountable), oleh karena itu setiap penerima bantuan harus mempertanggungjawabkan penggunaan dana bantuan sosial tersebut. Penerima bantuan sosial berupa barang menyampaikan laporan penggunaan bantuan sosial kepada kepala daerah oleh kepala SKPD terkait.

Bantuan sosial dalam bentuk uang dicatat sebagai realisasi jenis belanja bantuan sosial di PPKD pada tahun anggaran yang bersangkutan. PPKD membuat ringkasan penyaluran bantuan sosial kepada perorangan dan/atau keluarga yang tidak dapat direncanakan sebelumnya paling lambat tanggal 5 Januari tahun anggaran berikutnya. Bantuan sosial berupa barang yang belum diserahkan kepada penerima bantuan sosial sampai dengan akhir tahun anggaran yang bersangkutan dilaporkan sebagai stok di neraca.

Tinjauan Empiris

Hasil penelitian menunjukkan bahwa peran sistem pengendalian intern pemerintah berpengaruh terhadap pencegahan kecurangan dalam pengelolaan dana BOS. Penelitian ini bertujuan untuk mengetahui pengaruh sistem pengendalian intern pemerintah dan kompensasi terhadap pencegahan kecurangan pada SKPD Kota Bandung. Penelitian Hilmi Faiqoh (2019) berjudul Pengaruh Sistem Pengendalian Internal dan Good Corporate Governance Terhadap Pencegahan Fraud.

Penelitian ini bertujuan untuk mengetahui dampak sistem pengendalian internal pemerintah dan tata kelola perusahaan yang baik terhadap pencegahan kecurangan. Penelitian ini bertujuan untuk mengetahui apakah SPIP dan komitmen organisasi berpengaruh terhadap pencegahan kecurangan pada Pemerintah Kota Medan. Hasil penelitian ini menunjukkan bahwa SPIP dan komitmen organisasi secara bersama-sama berpengaruh signifikan terhadap pencegahan kecurangan pada Pemerintah Kota Medan.

Hasil penelitian menunjukkan bahwa kompetensi aparatur dan sistem pengendalian intern tidak berpengaruh terhadap pencegahan kecurangan dalam pengelolaan keuangan desa pada pemerintahan desa Kecamatan Baki. Sedangkan pengaruh SAKD dan SPIP dalam mencegah kecurangan sekaligus pada Kantor Pemerintahan Kota Cimahi sebesar 88,3%. Selain itu, peneliti hanya menggunakan variabel sistem pengendalian intern negara untuk mengetahui efektivitasnya dalam mencegah kecurangan dalam pengelolaan dana bantuan sosial.

Pemerintah, Proaktif Audit Fraud dan Whistleblowing System untuk Cegah Kecurangan Pengelolaan Dana BOS di Kecamatan Kabupaten Klungkung. Audit penipuan proaktif dan sistem pelaporan pelanggaran (whistleblowing system) berpengaruh positif secara parsial dan simultan terhadap pencegahan penipuan dalam pengelolaan dana BOS di Kabupaten Klungkung. Kuantitatif Hasil penelitian menunjukkan bahwa kompetensi aparatur dan SPI tidak berpengaruh terhadap pencegahan kecurangan dalam pengelolaan keuangan desa pada Pemerintahan Desa Kecamatan Baki.

Sedangkan dampak SAKD dan SPIP dalam pencegahan kecurangan sekaligus di CC Cimahi sebesar 88,3%.

Kerangka Konsep

Kerangka konseptual di atas mengisyaratkan bahwa pencegahan kecurangan sebagai variabel terikat hendaknya dipengaruhi oleh variabel bebas berupa penerapan sistem pengendalian intern pemerintah. Salah satu cara yang paling efektif untuk mencegah terjadinya kecurangan dalam pengelolaan dana bantuan sosial di Kabupaten Bone adalah dengan memperbaiki sistem pengendalian internal sesuai dengan PP no. Semakin baik pengendalian internal yang diterapkan maka semakin mudah mencegah terjadinya kecurangan, sebaliknya semakin buruk pengendalian internal yang diterapkan maka semakin sulit mencegah terjadinya kecurangan.

Hipotesis Penelitian

METODE PENELITIAN

Uji ini digunakan untuk menguji pengaruh apakah sistem pengendalian intern pemerintah (X) secara simultan berpengaruh positif dan signifikan terhadap pencegahan kecurangan dalam pengelolaan dana bantuan sosial di kabupaten Bone diuji pada tingkat signifikansi 0,05. Jadi dapat diartikan bahwa variabel penerapan sistem pengendalian intern pemerintah berpengaruh positif dan signifikan terhadap pencegahan kecurangan dalam pengelolaan dana bantuan sosial di Kabupaten Bone. Hasil penelitian ini sesuai dengan penelitian Suryo Irawan (2016) dan Dini Pramesti Putri (2018) yang mengatakan bahwa unsur sistem pengendalian intern pemerintah termasuk lingkungan pengendalian berpengaruh positif dan signifikan terhadap pencegahan kecurangan.

Penelitian ini tidak sejalan dengan Gilang Noor Alamsyah (2019) yang menyatakan bahwa penerapan sistem pengendalian intern pemerintah yang terdiri dari unsur lingkungan pengendalian berpengaruh negatif terhadap pencegahan. Penelitian ini tidak sejalan dengan penelitian Dwi Nur Huljanah (2019) yang menyatakan bahwa penilaian risiko tidak berpengaruh terhadap pencegahan kecurangan. Berdasarkan hasil analisis dapat disimpulkan bahwa aktivitas pengendalian berpengaruh positif dan signifikan terhadap pencegahan kecurangan.

Hasil penelitian ini sesuai dengan penelitian Asep Brata Muji dan Endah Nurhawae (2018) yang menyatakan bahwa aktivitas pengendalian berpengaruh positif dan signifikan terhadap pencegahan kecurangan. Hasil penelitian ini berbanding terbalik dengan penelitian Gilang Noor Alamsyah (2017) yang mengatakan bahwa aktivitas pengendalian tidak berpengaruh terhadap pencegahan kecurangan. Informasi dan komunikasi berpengaruh positif dan signifikan terhadap pencegahan kecurangan dalam pengelolaan dana bantuan sosial.

Berdasarkan hasil analisis data dapat disimpulkan bahwa informasi dan komunikasi berpengaruh positif dan signifikan terhadap pencegahan kecurangan. Hasil penelitian ini sejalan dengan hasil penelitian Yosua Palentino (2019) yang menyatakan bahwa informasi dan komunikasi berpengaruh positif dan signifikan terhadap pencegahan kecurangan. Penelitian ini berbeda dengan penelitian Dwi Nur Huljanah (2019) yang menyatakan bahwa informasi dan komunikasi tidak berpengaruh terhadap pencegahan kecurangan.

Berdasarkan hasil analisis data dapat disimpulkan bahwa pemantauan berpengaruh positif dan signifikan terhadap pencegahan kecurangan. Hasil penelitian ini bertentangan dengan penelitian Dwi Nur Huljanah (2019) yang mengatakan bahwa pemantauan tidak berpengaruh terhadap pencegahan kecurangan. “Pengaruh Penerapan Sistem Pengendalian Intern Pemerintah (SPIP) Terhadap Pencegahan Kecurangan Dalam Pengelolaan Dana Bantuan Operasional Sekolah (OSF) (Studi pada Sekolah Dasar (SD) di Kecamatan Andir Kota Bandung)”.

2019, Dampak Sistem Pengendalian Intern Pemerintah dan Komitmen Organisasi Terhadap Pencegahan Fraud (Studi Kasus Pemerintah Kota Medan). Pengaruh Kompetensi Aparatur, Budaya Organisasi, Sistem Inflamasi dan Pengendalian Internal Terhadap Pencegahan Fraud Dalam Pengelolaan Dana Desa.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum dan Objek Penelitian

- profil singkat dinas sosial kabupaten bone

- Realisasi pengelolaan anggaran APBD dinas sosial

Hasil Penelitian Dan Pembahasan

- Deskriptif data

- Hasil uji statistik deskriptif

- Hasil uji instrumen penelitian

- Hasil uji asumsi klasik

- Hasil uji hipotesis

- Pembahasan

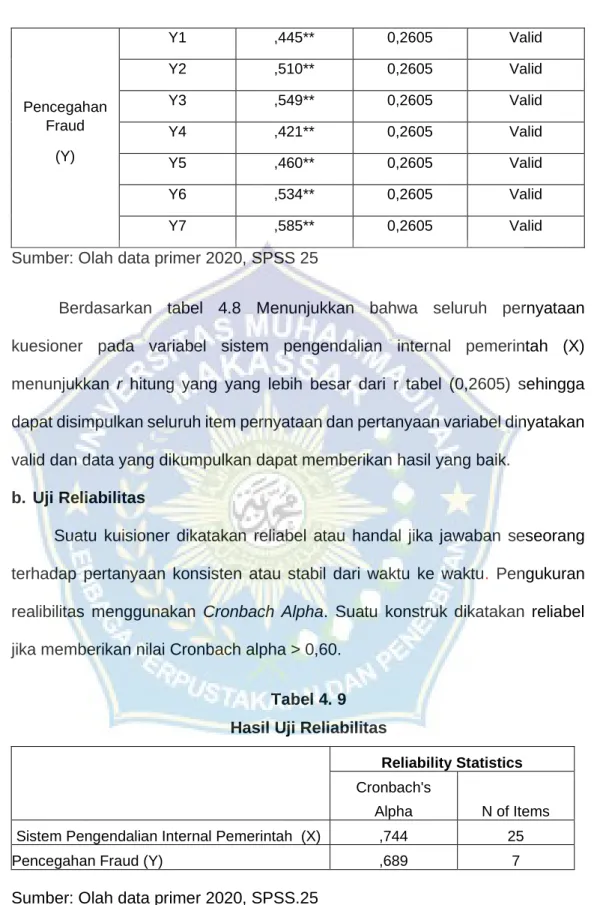

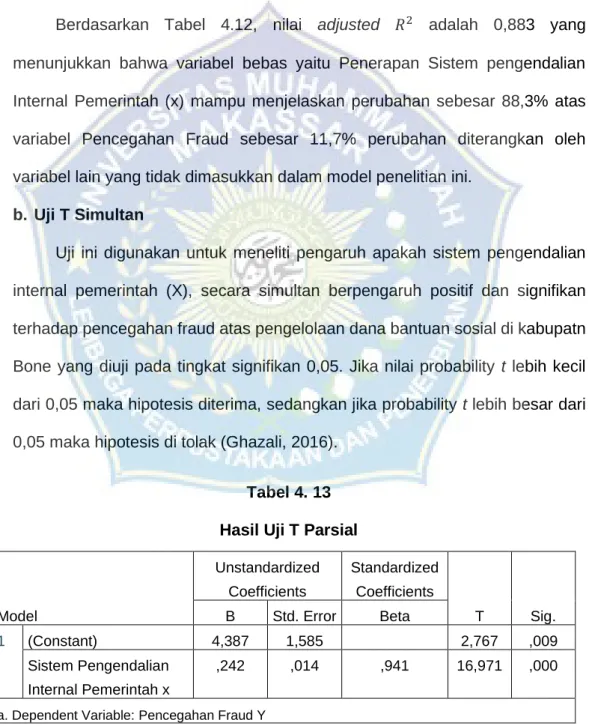

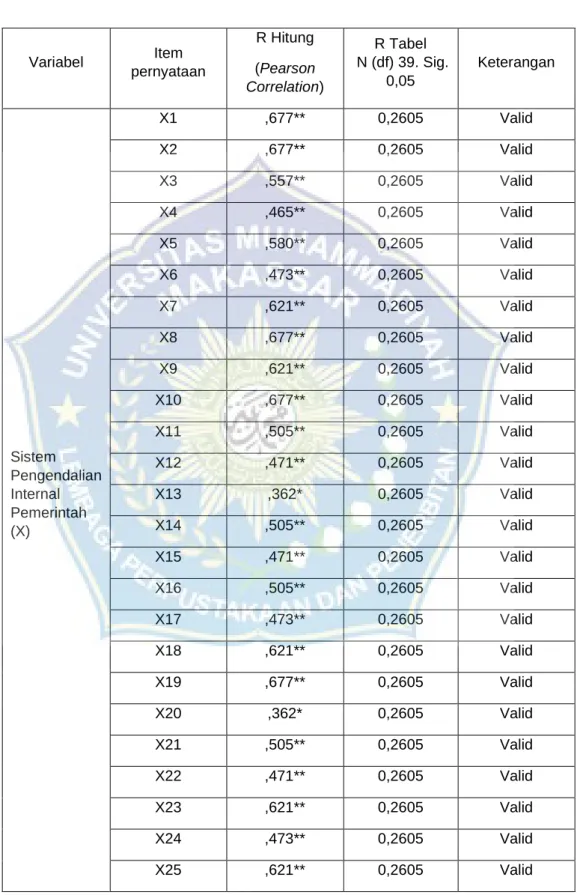

Berdasarkan tabel 4.7 hasil perhitungan diatas terlihat n atau banyaknya data variabel sistem pengendalian intern pemerintah (X) adalah sebesar 39. Nilai koefisien regresi positif menunjukkan bahwa setiap kenaikan satu persen pada variabel Sistem Pengendalian Intern Pemerintah dengan asumsi variabel lain tetap maka akan meningkatkan Pencegahan Fraud sebesar 0,242 atau 24,2%. Berdasarkan Tabel 4.12 nilai penyesuaian 𝑅2 sebesar 0,883 yang menunjukkan bahwa variabel independen yaitu Penerapan Sistem Pengendalian Intern Pemerintah (x) menjelaskan perubahan sebesar 88,3% pada variabel Pencegahan Fraud sebesar 11,7% perubahan melalui variabel lain yang tidak dimasukkan dalam model penelitian ini.

Aktivitas pengendalian diterapkan untuk memberikan jaminan yang memadai bahwa tujuan lembaga dapat tercapai, termasuk pencegahan penipuan. Hasil penelitian ini menunjukkan bahwa pengelola instansi telah memilih evaluasi berkelanjutan untuk memastikan sistem pengendalian internal berfungsi dengan baik. Pengaruh Kompetensi Sumber Daya Manusia, Sistem Pengendalian Pemerintah, Audit Fraud Proaktif dan Whistleblowing System Terhadap Pencegahan Fraud Dalam Pengelolaan Dana BOS Di Kecamatan Kabupaten Klungkung.

2019, Pengaruh Sistem Pengendalian Intern dan Good Corporate Governance Terhadap Pencegahan Fraud, Universitas Islam Sultan Agung, Det Økonomiske Fakultet, Program Studi Akuntansi Semarang, 2019. Huljanah, D.N, 2019, Pengaruh Kompetensi Aparatur, Sistem Pengendalian Intern dan Pengendalian Individu Sistem. Moral Pencegahan Kecurangan Dalam Pengelolaan Keuangan Desa , Surakarta, 21. mart 2019. Effekten af intern kontrol på social bistand (Studi Kasus Badan Pengelolaan Lingkungan Hidup di Kabupaten Cirebon).

Daftar pertanyaan berikut ini disusun dalam rangka pengumpulan data dalam rangka penyusunan disertasi yang berjudul: “Pengaruh Penerapan Sistem Pengendalian Intern Pemerintah Terhadap Pencegahan Fraud Dalam Pengelolaan Dana Bantuan Sosial Di Kabupaten Bone”, dengan melakukan penelitian di Universitas Muhammadiyah Kota Makassar.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa variabel sistem pengendalian intern pemerintah dengan indikator pengukurannya meliputi unsur SPIP yang terdiri dari: Artinya semakin tegas pimpinan instansi dalam menegakkan aturan dalam lingkungan pengendalian yang diterapkan, semakin dapat mencegah karyawan melakukan tindakan curang. Artinya semakin banyak pimpinan instansi melakukan analisis risiko secara lengkap dan menyeluruh terhadap kemungkinan terjadinya kecurangan, maka semakin besar pula risiko terjadinya kecurangan pada sistem dan prosedur pencatatan laporan akuntansi.

Hasil penelitian ini menunjukkan bahwa kegiatan pengendalian pada lembaga pelayanan sosial telah efektif dilakukan untuk mengatasi risiko guna mencegah terjadinya kecurangan.

Saran

Dinas Kesejahteraan Sosial diharapkan terus menyempurnakan sistem pengendalian intern pemerintah agar segala kegiatan yang dilakukan untuk mencapai tujuan lembaga tersebut terlaksana sesuai harapan agar terhindar dari segala bentuk penyelewengan. Alamsyah, G.N, 2017, Dampak Sistem Pengendalian Intern Pemerintah dan Kompensasi Terhadap Kecurangan Pada Satuan Kerja Perangkat Daerah Kota Bandung. Angelina dkk, Analisis Tahunan Efektivitas Pengendalian Internal Persediaan Barang Dagangan Pada Supermarket Paragon Mart, Jurnal E 2017 Halaman: 2.

Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang diperoleh dari APBD, Jakarta. Pemahaman pengelola dana bantuan sosial tentang sistem pengendalian intern pemerintah dan pengaruhnya terhadap keandalan laporan keuangan pengelolaan dana bantuan sosial di Kabupaten Sukoharjo Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret. Pimpinan dinas sosial telah melakukan analisis risiko secara menyeluruh dan komprehensif terhadap kemungkinan terjadinya kecurangan.

Penyedia layanan sosial telah menyediakan perangkat pendukung dalam berbagai transaksi dan penyajian laporan keuangan, seperti perangkat keras. Sebagai penerima dana bantuan sosial, dinas sosial bertugas mengelola sumber daya yang diberikan kepada pemerintah dalam bentuk laporan.