i

PENGARUH PENGETAHUAN TERHADAP PERILAKU KONSUMEN MEMILIH PRODUK PERBANKAN SYARIAH DI DESA KEDIRI,

KABUPATEN LOMBOK BARAT

Oleh:

HERNI MELIKA SUSANTI NIM: 160205136

JURUSAN PERBANKAN SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI (UIN) MATARAM

MATARAM

ii

PENGARUH PENGETAHUAN TERHADAP PERILAKU KONSUMEN MEMILIH PRODUK PERBANKAN SYARI’AH DI DESA KEDIRI

KABUPATEN LOMBOK BARAT

SKRIPSI

diajukan kepada Universitas Islam Negeri Mataram Untuk Melengkapi Persyaratan Mencapai Gelar Sarjana Perbankan Syariah

Oleh

HERNI MELIKA SUSANTI NIM 160205136

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI (UIN) MATARAM

MATARAM 2020

iii

iv

vi

vii MOTO

َ َّللّٱ َّنِإ َٰۖ َّللّٱ ْاوُقَّتٱَو ِِۚنََٰوۡدُعۡلٱَو ِمۡثِ ۡلۡٱ َ َعَل ْاوُنَواَعَت َلََو َٰٰۖىَوۡقَّلتٱَو ِرِبۡلٱ َ َعَل ْاوُنَواَعَتَو ُد ِدَد

ِباَقِع ۡلٱ ٢ (

)

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.(Q.S.Al-Maidah:

2).”

ۡيَلَعَو ۡتَب َسَك اَم اَهَل ۚاَهَعۡسُو َّ

لَِإ ا ًسۡفَن ُ َّللّٱ ُفِ رلَكُ َلَ

ۡتَب َسَتۡكٱ اَم اَه ٢٨٦ (

)

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. Ia mendapat pahala (dari kebajikan) yang diusahakannya dan ia mendapat siksa (dari kejahatan) yang dikerjakannya. (Q.S Al-Baqarah: 286).

اً ۡسُۡي ِ ۡسُۡعۡلٱ َعَم َّنِإَف ٥ (

اٗ ۡسُۡي ِ ۡسُۡع ۡلٱ َعَم َّنِإ ) ٦ (

)

Karena sesungguhnya sesudah kesulitan itu ada kemudahan,sesungguhnya sesudah kesulitan itu ada kemudahan. (Q.S. Al-Insyirah: 5-6)

viii

PERSEMBAHAN

“Kupersembahkan skripsi ini untukKedua orangtuaku tercinta Suharman & Halimatunsa’diyahdan untuk kakakku Kak Deni, Kak Opi, Kak Fery dan Kak Salwa, yang telah berjuang tanpa lelah dan tak henti-hentinya melafadzkan do’a untuk kesuksesan dan keberhasilan saya, memberikankasih sayang dan motivasi disetiap gerak langkah. Walau sampai akhir hidupku, rasa terimakasih belum cukup untuk membayar pengorbanan kalian dalam hidupku.”

ix

KATA PENGANTAR

Assalamu’Alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT, atas rahmat, karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan dan penyusunan Skripsi ini dengan judul “Pengaruh Pengetahuan Terhadap Perilaku Konsumen Memilih Produk Perbankan Syari’ah Di Desa Kediri, Kabupaten Lombok Barat” dapat diselesaikan dengan baik.

Shalawat dan salam semoga tetap tercurahkan kepada Nabi tercinta, Muhammad SAW yang telah menyinari dunia ini dengan cahaya Islam. Teriring harapan semoga kita termasuk umat beliau yang akan mendapatkan syafa’at di hari kemudian. Amin.

Penyusunan skripsi ini merupakan salah satu persyaratan untuk menyelesaikan pendidikan Strata Satu (S1) Jurusan Perbankan Syariah pada Universitas Islam Negeri Mataram (UINMA). Dalam penyusunan skripsi ini, berbagai pihak telah banyak memberikan masukan dan motivasi. Oleh karena itu, penulis patut menyampaikan penghargaan dan ucapan terima kasih yang setinggi- tingginya kepada Bapak Dr. Muhammad Saleh Ending, M.A dan Bapak Muh.

Baihaqi, S.H.I.,M.S.I., masing-masing sebagai ketua dan anggota komisi Pembimbing I dan II, yang dengan tulus telah meluangkan waktu dalam memberikan bimbingan, saran, dan motivasi sejak penyusunan proposal hingga terselesainya penulisan skripsi ini.

x

Melalui kesempatan ini, penghargaan dan ucapan terima kasih yang setinggi- tingginya penulis sampaikan kepada:

1. Bapak Dr. Mutawali, M.Ag, selaku Rektor Universitas Islam Negeri Mataram.

2. Bapak Dr. H. Ahmad Amir Aziz, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Mataram.

3. Ibu Dewi Sartika Nasution M.Ec., selaku ketua jurusan perbankan syariah dan ibu Any Tsalasatul Fitriah, M.Si., selaku Sekretaris Jurusan Perbankan Syariah.

4. Bapak dan Ibu Dosen Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Mataram yang telah membekali peneliti dengan berbagai pengetahuan yang tak ternilai harganya.

5. Seluruh civitas akademik Universitas Islam Negeri Mataram yang telah memberikan bimbingannya kepeda peneliti selama menimban ilmu di bangku kuliah.

6. Kepada semua masyarakat Desa Kediri, Lombok Barat yang telah bersedia melayani penelitian dalam memberikan informasi dan data yang diperlukan oleh peneliti selama melakukan penelitian.

7. Kepada Saudara-Saudara dan teman-temanku yang telah mendukung dan mendo’akan perjuanganku.

8. Rekan-rekan seperjuangan Program Studi Perbankan Syariah Fakultas Ekonomi Dan Bisnis Islam Universitas Islam Negeri Mataram Jurusan Perbankan Syariah angkatan 2016 khusunya kelas D tanpa terkecuali, terima kasih telah memberikan warna suka dan duka serta kebersamaan yang tak ternilai sehingga mampu melewati semester demi semester hingga titik akhir.

xi

Sembah sujud dan terima kasih yang tak terhingga kepada Ayahanda SUHARMAN dan Ibunda HALIMATUNSA’DIYAH yang telah merawat dan membesarkan serta senantiasa mengiringi penulis dengan do’a suci dan mengorbangkan segalanya demi kepentingan penulis dalam menuntut ilmu dan terimakasih untuk kakak ku, Fery Ferly Satriawan, Harmawan Sopiadi, Deni Hardi dan Siti Salwadan semua keluarga yang senantiasa memberikan nasehat, motivasi, dan pengorbanan yang tulus dan ikhlas kepada penulis.

Akhirnya, dengan segala kerendahan hati penulis menyampaikan bahwa tak ada manusia yang tak lupuh dari kesalahan dan kekhilafan. Oleh karena itu penulis senantiasa mengharapkan saran yang membangun sehingga penulis dapat berkarya lebih baik lagi di masa mendatang. Semoga skripsi ini dapat memberikan manfaat bagi semua yang membutuhkan. Amin Ya Rabbal Alamin.

Mataram, 16 Agustus 2020 Penulis

Herni Melika Susanti

xii DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN NOTA DINAS PEMBIMBING ... iv

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... v

HALAMAN PENGESAHAN ... vi

HALAMAN MOTO ... vii

HALAMAN PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

ABSTRAK ... xvi

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. RUMUSAN MASALAH ... 4

C. TUJUAN DAN MANFAAT PENELITIAN ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

D. DEFINISI OPERASIONAL ... 6

1. Pengetahuan ... 6

2. Perilaku Konsumen ... 7

3. Produk Bank Syari’ah ... 7

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN ... 9

A. Kajian Pustaka ... 9

B. Kerangka Teori ... 12

a. Pengetahuan Bank Syari’ah ... 12

1. Definisi Pengetahuan ... 12

2. Jenis-jenis Pengetahuan ... 12

3. Faktor yang Mempengaruhi Pengetahuan ... 14

xiii

4. Cara Memperoleh Pengetahuan ... 15

b. Teori Perilaku Konsumen ... 17

1. Definisi Perilaku Konsumen ... 17

2. Teori Perilaku Konsumen... 18

3. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen ... 19

c. Konsep Bank Syari’ah ... 22

1. Definisi Bank Syari’ah ... 22

2. Produk Bank Syari’ah ... 23

C. Kerangka Berpikir ... 28

D. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

A. Jenis dan Sumber Data ... 31

B. Populasi dan Sampel ... 32

C. Tekhnik Pengambilan Sampel ... 33

D. Waktu dan Tempat Penelitian ... 34

E. Variabel Peneliian ... 34

F. Desain Penelitian ... 36

G. Instrumen/ Alat dan Bahan Penelitian ... 37

H. Teknik Pengumpulan Data ... 38

I. Teknik Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Lokasi Penelitian ... 44

B. Hasil Penelitian dan Analisis Data ... 48

C. Pembahasan ... 69

BAB V PENUTUP ... 71

A. Kesimpulan ... 71

B. Saran ... 71

xiv

DAFTAR TABEL

Tabel 1.1 Indikator Pengetahuan... 35

Tabel 1.2 Indikator Keputusan Memilih Produk ... 36

Tabel 1.3 Komposisi Penduduk Desa Kediri Lombok Barat ... 46

Tabel 1.4 Jumlah Sekolah Negri di Desa Kediri Lombok Barat... 46

Tabel 1.5 Jumlah Sekolah Swasta di Desa Kediri Lombok Barat ... 46

Tabel 1.6 Data Responden Berdasarkan Jenis Kelamin di Desa Kediri ... 48

Tabel 1.7 Data Responden Berdasarkan Pendidikan Terakhir... 49

Tabel 1.8 Data Responden Berdasarkan Usia ... 49

Tabel 1.9 Data Responden Berdasarkan Pekerjaan... 50

Tabel 2.1 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 51

Tabel 2.2 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 51

Tabel 2.3 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 52

Tabel 2.4 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 52

Tabel 2.5 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 53

Tabel 2.6 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 53

Tabel 2.7 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 54

Tabel 2.8 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 54

Tabel 2.9 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .... 55

Tabel 2.10 Pengetahuan Masyarakat Desa Kediri Terhadap Bank Syari’ah (X) .. 56

Tabel 2.11 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 56

Tabel 2.12 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 57

Tabel 2.13 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 57

Tabel 2.14 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 58

Tabel 2.15 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 59

Tabel 2.16 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 59

Tabel 2.17 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 60

Tabel 2.18 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 60

Tabel 2.19 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 61

Tabel 2.20 Perilaku Konsumen Memilih Produk Bank Syari’ah (Y) ... 62

xv

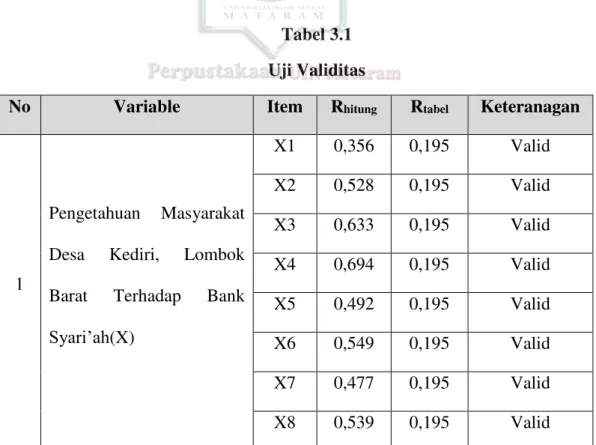

Tabel 3.1 Uji Validitas ... 63

Tabel 3.2 Uji Reliabilitas ... 65

Tabel 3.3 Uji Normalitas Data ... 65

Tabel 3.4 Uji Heteroskedastisitas ... 66

Tabel 3.5 Uji Regresi Linier Sederhana ... 67

Tabel 3.6 Uji Parsial ... 68

Tabel 3.7 Uji Koefisien Determinasi ... 68

xvi

PENGARUH PENGETAHUAN MASYARAKAT TERHADAP PRILAKU KONSUMEN MEMILIH PRODUK PERBANKAN SYARI’AH DI DESA

KEDIRI KABUPATEN LOMBOK BARAT Oleh

Herni Melika Susanti NIM: 160205136

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan masyarakat terhadap keputusan memilih produk perbankan syari’ah di Desa Kediri Kabupaten Lombok Barat, pada penelitian ini menggunakan dua variabel diantaranya terdiri dari variabel bebas yaitu pengetahuan masyarakat (X), dan variabel terikat yaitu keputusan memilih produk Bank Syari’ah (Y). Dalam penelitian ini menggunakan metode kuantitatif dengan jenis penelitian survey yaitu untuk mendapatkan data primer peneliti menggunakan kuesioner yang dibagikan kepada responden yang kemudian diolah menggunakan SPSS. 23. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh positif pengetahuan masyarakat desa kediri lombok barat terhadap keputusan memilih produk perbankan syari’ah berpengaruh signifikan sebesar 0,427%.

Kata kunci: Pengetahuan, Prilaku Konsumen, Produk Bank Syariah

1 BAB I PENDAHULUAN A. Latar Belakang

Penduduk Indonesia merupakan penduduk mayoritas beragama Islam, sehingga dalam setiap melakukan aktivitas khususnya dalam bidang ekonomi seharusnya juga menggunakan transaksi yang sesuai dengan prinsip dan syari’at Islam. Salah satunya dengan cara memilih produk dari lembaga keuangan syariah yaitu Bank Syariah.

Bank Syariah merupakan bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip-prinsip hukum Islam, yang berpedoman pada fatwa DSN (Dewan Syariah Nasional).1Bank yang berdasarkan prinsip syariah tidak dikenal dengan istilah bunga dalam memberikan jasa kepada penyimpan maupun peminjam.

Untuk menentukan suatu keputusan memilih produk, masyarakat mempunyai kriteria tersendiri. Khususnya keputusan dalam memilih produk di bank syari’ah, biasanya masyarakat akan tertarik menggunakan produk bank yang tentunya memberikan profit (keuntungan) yang banyak dan manfaat yang banyak. Ketika masyarakat memiliki pengetahuan yang lebih baik, maka akan lebih baik juga dalam mengambil keputusan.

Semakin baik pengetahuan nasabah tentang bank syari’ah, maka akan semakin tinggi juga kemungkinan untuk berhubungan dengan bank syari’ah.

1 Mardani, Hukum Bisnis Syariah, (Jakarta: Kencana, 2014), hlm. 149.

2

Menurut Junjun S Suriasumantri , “Pengetahuan hakekatnya adalah segenap yang diketahui manusia mengenai suatu objek tertentu yang merupakan khasanah kekayaan mental diperoleh melalui rasional dan pengalaman”.2

Pengetahuan masyarakat Kediri tentang bank syaria’ah masih rendah terutama pengetahuan mengenai produk pada bank syariah.

Berdasarkan hasil wawancara tanggal 23 juni 2020 sebagian masyarakat desa Kediri masih beranggapan bahwa bank syariah dan konvensional sama saja, berikut hasil wawancara dari salah satu masyarakat Kediri;

Bapak Munawar menyatakan bahwa, “menurut saya bank syari’ah dan konvensional sistemnya sama saja dan tujuannya pun sama walaupun dikemas dengan masing-masing aturan yang berbeda, saya mengetahui bank syariah dari teman kerja, saya menggunakan produk bank syariah saat itu karena tawaran yang dijelaskan dalam hitungan usaha saya sangat membantu”3

Dari hasil wawancara tersebut menjelaskan bahwa ada sebagian masyarakat desa Kediri yang mengetahui produk bank syariah namun belum memahami perbedaan antara sistem yang digunakan pada bank syariah dan bank konvensional, hal tersebut menjadi salah satu faktor yang mempengaruhi keputusan nasabah dalam memilih atau menggunakan produk bank syariah, namun ada salah satu warga masyarakat Kediri yang menyatakan bahwa bank syari’ah dan bank konvensional tidak sama tentunya dilihat dari pengambilan keuntungan dengan alasan sebagai berikut:

2Junjun S Suriasumantri, Falsafat Ilmu Sebuah Pengantar Populer, (Jakarta: Pusyaka Sinar Harapan, 1996), hlm. 104.

3Munawar (Wiraswasta), Wawancara, Desa Kediri Lombok Barat, 23 Juni 2020

3

Ibu Muhawara menyatakan bahwa “Bank syari’ah dan bank konvensional tentunya berbeda karena di bank syariah jauh dari riba, saya mengetahui bank syariah karena pernah mengikuti sosialisasi tentang bank syari’ah dan salah salah satu produk yang saya gunakan adalah Mudharabah dan Wadi’ah, saya memilih produk di bank syariah dengan pertimbangan bahwa saya sebagai seorang muslim melaksanakan hukum sesuai syari’at dan menjauhkan diri dari riba”4

Dari pernyataan tersebut menjelaskan bahwa ketika sudah mengetahui tentang bank syari’ah tentunya masyarakat akan lebih selektif dalam memilih lembaga keuangan yang akan digunakan dan pastinya sesuai dengan prinsip atau syari’at islam.

Desa Kediri merupakan kota santri atau bisa dikatakan desa yang bersifat agamis tentunya pernah mendapatkan arahan, tausiah, atau sosialisasi tentang bagaimana bermuamalah sesuai syari’at, namun setelah disurvei ternyata banyak masyarakat kediri yang belum mengetahui produk maupun prinsip dari bank syari’ah. Banyak dari masyarakat kediri yang masih beranggapan bahwa bank syari’ah dengan bank konvensional sama dan sistemnya juga sama.

Namun sebagian besar pengetahuan masyarakat Kediri mengenai bank syariah hanya sebatas mengetahui nama dari bank syariah bahkan sedikit dari mereka yang mengetahui produk dalam perbankan syariah.

Semakin banyak masyarakat yang menggunakan jasa dan produk dari bank syariah maka bank syariah dapat terus tumbuh dan market share bank syariah juga akan berkembang. Pengetahuan masyarakat tentang

4Muhawara (Guru), Wawancara, Desa Kediri Lombok Barat, 23 Juni 2020.

4

bank syariah juga dapat meningkatkan pemahaman masyarakat tentang bank syariah dan produk yang ada pada perbankan syariah.

Berdasarkan latar belakang diatas, maka penulis bermaksud untuk mengkaji Pengaruh Pengetahuan terhadap Perilaku konsumen Memilih Produk Perbankan Syariah Di Desa Kediri, Kabupaten Lombok Barat.

B. Rumusan dan Batasan Masalah 1. Rumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

Apakah ada pengaruh pengetahuan terhadap perilaku konsumen memilih produk perbankan syariah Di Desa Kediri, Kabupaten Lombok Barat.

2. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dipaparkan maka peneliti membatasi masalah agar tidak terjadi pelebaran masalah pembahasan mengingat terdapat beberapa keterbatasan dalam melakukan penelitian, maka penelitian ini akan dibatasi pada masalah pengaruh pengetahuan terhadap perilaku konsumen memilih produk bank syari’ah di Desa Kediri.

5 C. Tujuan dan Manfaat

1. Tujuan penelitian

Berdasarkan permasalahan di atas, maka tujuan penelitian yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

Untuk mengetahui Pengaruh Pengetahuan Terhadap Perilaku Konsumen Memilih Produk Perbankan Syariah Desa Kediri Lombok Barat.

2. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dari hasil penelitian ini adalah:

a. Manfaat secara teoritis

Adapun penelitian ini diharapkan dapat membantu dalam menambah pengetahuan para pembaca dan dapat menjadi motivasi bagi peneliti berikutnya untuk terus belajar dan mengembangkan wawasan agar menjadi lebih baik.

b. Manfaat secara praktisi 1) Bagi Peneliti

a) Sebagai sarana untuk mengaplikasikan pengetahuan yang selama ini sudah didapatkan di bangku perkuliahan.

b) Untuk mengetahui bagaimana pengaruh pengetahuan terhadap prilaku konsumen memilih produk perbankan syariah.

6 2) Bagi Perbankan Syariah

Pada penelitian ini berharap dapat memberi manfaat kepada pihak bank untuk menambah wawasan dan terus dapat mengembangkan idenya supaya masyarakat dapat tertarik untuk menggunakan produk dari bank syari’ah.

3) Bagi Masyarakat

Pada penelitian ini diharapkan dapat memberikan pengetahuan serta menambah wawasan mayarakat agar masyarakat mengetahui dengan jelas tentang bagaimana sistem, produk serta kelebihan dan kekurangan apa saja yang didapatkan oleh masyarakat jika masyarakat menggunakan atau memutuskan untuk memilih produk pada perbankan syari’ah.

D. Definisi Operasional

Definisi operasional dalam penelitian ini adalah sebagai berikut:

1. Pengetahuan

Pengetahuan adalah informasi yang telah diproses dan diorganisasikan untuk memperoleh pemahaman, pembelajaran, dan pengalaman yang terakumulasi sehingga bisa diaplikasikan kedalam masalah tertentu.

Variabel pengetahuan pada penelitian ini memfokuskan pada bagaimana pengetahuan masyarakat mengenai produk di Bank Syariah.

7 2. Prilaku Konsumen

Prilaku konsumen merupakan tindakan-tindakan dan hubungan sosial yang dilakukan oleh konsumen perorangan, kelompok maupun organisasi untuk menilai, memperoleh dan menggunakan barang- barang serta jasa melaui proses pertukaran atau pembelian yang diawali dengan proses pengambilan keputusan yang menentukan tindakan-tindakan tersebut.

Menurut Loudan dan Bitta lebih menekan prilaku konsumen sebagai suatu proses pengambilan keputusan. Mereka mengatakan bahwa prilaku konsumen adalah pengambilan keputusan yang mensyaratkan aktivitas individu untuk mengevaluasi, memperoleh, menggunakan, atau mengatur barang dan jasa.5

3. Produk Bank Syari’ah

Produk adalah segala sesuatu yang ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan atau dikonsumsi yang meliputi mutu/kualitas, pilihan yang ada, merek, pengemasan, macam, ukuran, jenis dan jaminan.6

Bank syariah merupakan bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip-prinsip hukum Islam, yang berpedoman pada fatwa DSN (Dewan Syariah Nasional).7 Bank yang

5 Bilson Simamora, Panduan Riset Prilaku Konsumen, (Jakarta: Gramedia Pustaka Utama, 2008). Hlm. 2

6 Sofjan Assauri, Manajemen Pemasaran, (Jakarta: Rajawali Press, 2004), hlm. 20

7 Mardani, Hukum Bisnis Syariah, (Jakarta: Kencana, 2014), hlm. 149.

8

berdasarkan prinsip syariah tidak dikenal dengan istilah bunga dalam memberikan jasa kepada penyimpan maupun peminjam.

Produk bank syari’ah secara garis besar terbagi menjadi tiga yaitu; produk penghimpun dana, produk penyalur dana dan produk jasa.

9 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN A. Kajian Pustaka

Kajian pustaka ini dibuat untuk mengetahui perbedaan dan keaslian dari penelitian yang akan dilakukan, maka sangat perlu disajikan beberapa hasil kajian atau penelitian yang sudah pernah dilakukan. Beberapa penelitian antara lain sebagai berikut:

a. Zahara Fitriani menulis skripsi tentang ‘‘Pengaruh Tingkat Pengetahuan Siswa/siswi Terhadap Minat Menabung Di Bank Syariah” (Studi kasus pada MAN Model Banda Aeh).8

Pada skripsi diatas terdapat kesamaan dengan penelitian yang akan dilakukan oleh peneliti yaitu sama-sama membahas tentang bagaimana produk perbankan syariah dan dalam penelitian ini juga sama-sama memiliki Variabel bebas yaitu pengetahuan sedangkan yang membedakan adalah variabel terikat.

Pada penelitian ini penulis mencari minat mahasiswa sedangkan pada penelitian yang akan dilakukan oleh peneliti adalah mencari bagaimana keputusan masyarakat dalam memilih produk perbankan syariah.

b. Maratussoleha menulis skripsi tentang ‘‘Analisis Faktor Yang Mempengaruhi Preferensi Mahasiswa Santri Pondok Pesantren Nurul Hakim Menabung Di Perbankan Syariah.9

8Zahara Fitriani, “Pengaruh Tingkat Pengetahuan Siswa/siswi Terhadap Minat Menabung di Bank Syariah (Studi kasus pada MAN Model Banda Aceh), (Skripsi, FEBI UIN Ar-ranry, Banda Aceh, 2018), hlm. 30.

10

Persamaan dengan penelitian yang akan diteliti oleh peneliti adalah sama-sama membahas tentang bagaimana keputusan konsumen atau nasabah beserta produk-produk dalam perbankan syariah. Sedangkan perbedaannya adalah variabel bebas yang dihendaki dalam penelitian tersebut adalah pengaruh tingkat kepercayaan dan pelayanan, sedangkan dalam penelitian yang akan dilakukan peneliti variabel bebas yang dihendaki adalah pengaruh pengetahuan masyarakat tentang produk bank syariah.

c. Ninuk Arifah menulis skripsi tentang ‘‘Pengaruh Pengetahuan, Kepercayaan dan sikap anggota terhadap keputusan menabung di BMT”

(Studi Kasus Di BMT Syamil Ampel Boyolali).10

Penelitian tersebut membahas tentang bagaimana pengaruh pengetahuan, kepercayaan serta sikap angota terhadap keputusan menabung. Dalam penelitian tersebut juga menjelaskan bahwa kepecayaan merupakan suatu harapan yang dipegang oleh konsumen bahwa penyedia jasanya dapat dipercaya dan diandalkan untuk memberikan apa yang telah dijanjikan. Aspek penting dari penelitian tersebut adalah bahwa kepercayaan merupakan keyakinan atau harapan terhadap mitra yang dipercaya sebagai akibat dari keahlian dan kehandalan dari mitra tersebut.

9Maratussoleha, “Analisis Faktor yang Mempengaruhi Preferensi Mahasiswa Santri Pondok Pesantren Nurul Hakim Menabung Di Perbankan Syariah, (Skripsi, FEBI UIN Mataram, Mataram, 2019), hlm. 12.

10Ninuk Arifah, “Pengaruh Pengetahuan, Kepercayaan dan Sikap Anggota Terhadap Keputusan Menabung Di BMT” (Studi Kasus Di BMT Syamil Ampel Boyolali), (Skripsi, FEBI IAIN Surakarta. Surakarta, 2018). Hlm. 23.

11

Persamaan dalam penelitian tersebut terhadap penelitian yang akan dilakukan oleh peneliti yaitu sama-sama memiliki variabel bebas yaitu pengetahuan masyarakat, akan tetapi yang menjadi perbedaannya adalah dalam penelitian tersebut terdapat tiga variabel bebas yaitu tingkat pengetahuan, tingkat kepercayaan, dan sikap anggota. Sedangkan dalam penelitian yang dilakukan oleh peneliti hanya memiliki satu variabel yaitu pengetahuan saja.

d. Ahmad Samsudin menulis skripsi tentang “Analisis Minat Masyarakat Terhadap Produk Perbankan Syariah Di Kabupaten Tangerang”.11

Penelitian tersebut membahas tentang bagaimana minat masyarakat terhadap produk perbankan syariah. Dalam hasil penelitian tersebut juga memaparkan bahwa minat masyarakat dalam berhubungan dengan Bank Syariah dipengaruhi oleh 4 faktor diantaranya: faktor pekerjaan, tingkat pendapatan, tingat pengeluaran dan pengetahuan mengenai produk dan mekanisme bank syariah. Sedangkan faktor agama, pengetahuan tentang keberadaan Bank Syariah tidak berpengaruh secara signifikan terhadap minat masyarakat dalam berhubungan dengan Bank Syariah.

Persamaan dalam penelitian tersebut adalah sama-sama membahas produk-produk yang ada dalam Bank Syariah dan bagaimana proses pengambilan keputusan dalam membeli atau memilih suatu produk Bank Syariah. Sedangkan Perbedaan dalam penelitian tersebut adalah jenis penelitiannya yaitu menggunakan penelitian kualitatif sedangkan

11Ahmad Samsudin, “Analisis Minat Masyarakat Terhadap Produk Perbankan Syariah Di Kabupaten Tangerang”, (Skripsi, FEBI UIN Syarif Hidayatullah Jakarta. Jakarta, 2017). Hlm. 2.

12

penelitian yang akan dilakukan oleh peneliti adalah jenis penelitian kuantitatif.

B. Kerangka Teori

a. Pengetahuan Bank Syari’ah 1. Definisi Pengetahuan

Pengetahuan adalah sesuatu yang dimiliki manusia yang didapat dari hasil penggunaan panca indera.12 Menurut Muhammad Hatta, yang dimaksud dengan pengetahuan ialah merupakan sesuatu yang didapat dari membaca dan dari pengalaman. Pengetahuan sangat berbeda dengan ilmu pengetahuan karena ilmu pengetahuan merupakan pengetahuan yang didapat dengan jalan keterangan (analisis). Sebagai contoh dengan membaca koran, atau membaca media informasi lain kita akan menjadi tahu tentang suatu berita atau kejadian tertentu.

Dengan adanya pengetahuan, membuat kita yang dari sebelumnya tidak tahu menjadi tahu.13 Secara umum pengetahuan merupakan segala informasi yang didapat melalui panca indera yang dapat mempengaruhi pemikiran, ide, serta pemahaman seseorang tentang suatu objek.

2. Jenis-jenis Pengetahuan

Pada dasarnya pengetahuan konsumen dapat terbagi menjadi tiga macam bagian yaitu antara lain:14

12Nanang Martono, Metode Penelitian Kuantitatif. (Jakarta: Rajawali Pers, 2012). Hlm. 6

13Muhammad Nurdin, Kiat Menjadi Guru Profesional, (Yogyakarta: Prismasophie, Cet.

Ke-1, 2004). Hlm. 139.

14Engel, Blackwell, et al, Perilaku Konsumen, (Jakarta: Bina Rupa Aksara, 1995), hlm. 3.

13 1) Pengetahuan Produk

Pengetahuan produk merupakan kumpulan informasi terkait suatu produk. Pada pengetahuan ini meliputi kategori suatu produk, merek, fitur produk, harga produk serta kepercayaan mengenai produk tersebut.

2) Pengetahuan Pembelian

Suatu produk dikatakan bermanfaat kepada konsumen jika produk tersebut telah digunakan atau dikonsumsi oleh konsumen. Agar produk tersebut bisa memberikan manfaat yang maksimal dan kepuasan yang tinggi kepada konsumen, maka konsumen harus bisa menggunakan atau mengkonsumsi produk tersebut dengan benar.

Kesalahan yang dilakukan konsumen dalam menggunakan suatu produk akan menyebabkan produk tidak bisa berfungsi dengan baik.

3) Pengetahuan Pemakaian

Suatu produk dikatakan bermanfaat jika produk tersebut telah digunakan oleh konsumen. Penggunaan produk yang benar juga akan memberikan manfaat yang maksimal serta kepuasan yang tinggi kepada konsumen. Jika konsumen melakukan kesalahan pada penggunaan produk, maka hal tersebut akan menyebabkan produk tidak berfungsi dengan baik. Jika hal tersebut terjadi tentunya konsumen akan kecewa padahal kesalahan terletak pada diri konsumen.

14

3. Faktor yang Mempengaruhi Pengetahuan

Pengetahuan dipengaruhi oleh beberapa faktor, salah satunya pendidikan. Pendidikan ini sangat erat hubungannya dengan pengetahuan. Diharapkan dengan pendidikan yang tinggi maka pengetahuan juga semakin luas, tetapi bukan berarti seseorang yang berpendidikan rendah memiliki pengetahuan yang rendah pula.

Pengetahuan tidak hanya dipengaruhi oleh penddidikan tetapi juga faktor lain seperti pengalaman, usia, dan lain-lain. Wawan dan dewi menyebutkan dalam bukunya yang berjudul pengetahuan sikap dan perilaku manusia, pengetahuan dipengaruhi oleh beberapa faktor yang meliputi sebagai berikut:15

a. Pendidikan

Pendidikan merupakan bimbingan yang diberikan seseorang kepada orang lain agar dapat berkembang dan dapat menuju ke arah cita-cita tertentu dan mencapai kehidupan yang selamat dan penuh kebahagiaan.

b. Pekerjaan

Pekerjaan merupakan salah satu cara untuk mencari nafkah, kegiatan yang berulang, dan memiliki kemungkinan. Kegiatan yang berulang terus menerus dalam pekerjaan dapat menimbulkan kebosanan.

c. Usia

15Wawan, A., dan Dewi, Pengetahuan, Sikap, dan Perilaku Manusia. (Yogyakarta: Muha Medika, 2011). Hlm. 16.

15

Semakin cukup umur manusia, maka tingkat kematangan, dan kekuatan seseorang akan matang dalam berfikir dan bekerja.

d. Faktor Lingkungan

Lingkungan adalah seluruh kondisi yang ada di sekitar manusia dan dapat mempengaruhi perkembangan, serta perilaku seseorang atau kelompok.

e. Sosial Budaya

Sosial budaya yang ada di sekitar manusia dapat mempengaruhi sikap manusia dalam menerima informasi.

4. Cara Memperoleh Pengetahuan

Menurut Notoatmodjo cara memperoleh pengetahuan antara lain sebagai berikut:16

1) Cara coba salah (Trial and Error)

Cara coba salah ini dilakukan terus berulang-ulang sampai menemukan solusi atau penyelesaian untuk suatu masalah. Cara ini dilakukan dengan jawaban kemungkinan dalam memecahkan masalah.

2) Secara kebetulan

Penemuan kebenaran secara kebetulan terjadi karena tidak disengaja oleh orang yang bersangkutan.

16 Notoatmodjo, Metodologi Penelitian Kesehatan.(Jakarta: PT. Rineka Cipta, 2012), hlm. 11-18

16 3) Cara kekuasaan atau otoritas

Sumber pengetahuan ini berasal dari para pemimpin formal maupun informal, ahli agama, dan berbagai prinsip orang lain yang dikemukakan orang lain yang memiliki kekuasaan tanpa diuji terlebih dahulu untuk membuktikan kebenarannya baik berdasarkan fakta maupun penalaran sendiri. Sumber ini juga dapat berasal dari pendapat para ahli dibidang masing-masing studi.

4) Berdasarkan pengalaman pribadi

Pengalaman pribadi dapat dijadikan sebagai sumber pengetahuan dengan cara mengulang kembali pengalaman yang pernah terjadi di masa lalu. Pengalaman ini tidak hanya datang dari pengalaman pribadi juga dapat berasal dari pengalaman orang lain.

5) Cara akal sehat (common sense)

Sejalan perkembangan kebudayaan umat kebudayaan cara berpikir manusia pun ikut berkembang. Dari sini manusia telah mampu menggunakan penalarannya dalam memperoleh pengetahuan. Pemberian hadiah dan hukuman merupakan cara yang masih dianut banyak orang untuk mendisiplinkan anak dalam konteks pendidikan.

17 b. Teori Perilaku Konsumen

1) Definisi Perilaku Konsumen

Dalam teori ekonomi dikatakan bahwa manusia adalah makhluk ekonomi yang selalu berusaha memaksimalkan kepuasannya dan selalu bertindak rasional. Para konsumen akan berusaha memaksimalkan kepuasannya selama kemampuan finansialnya memungkinkan. Mereka memiliki pengetahuan tentang alternatif produk yang dapat memuaskan kebutuhan mereka. Kepuasan menjadi hal yang teramat penting dan seakan menjadi hal utama untuk dipenuhi.

Perilaku konsumen sangat erat kaitannya dengan masalah keputusan yang diambil seseorang dalam persaingan dan penentuan untuk mendapatkan dan mempergunakan barang dan jasa. Konsumen mengambil banyak macam pertimbangan untuk mengambil keputusan membeli, konsumen secara amat rinci untuk menjawab pertanyaan mengenai, apa yang dibeli konsumen, dimana mereka membeli, bagaimana dan berapa banyak mereka membeli, serta mengapa mereka membeli.

Secara umum perilaku konsumen merupakan tindakan-tindakan dan hubungan sosial yang dilakukan oleh perorangan, kelompok maupun organisasi untuk menilai, memperoleh dan menggunakan barang-barang serta jasa melalui proses pertukaran atau pembelian yang

18

diawali dengan proses pengambilan keputusan yang menentukan tindakan-tindakan tersebut.17

2) Teori perilaku konsumen

Untuk mengenal keseluruhan prilaku konsumen terlebih dahulu akan dikemukakan beberapa teori tentang perilaku. Perilaku manusia tidak akan terlepas dari keadaan individu itu sendiri dan lingkungan tempat individu itu berada. Menurut ismail nawawi, terdapat beberapa teori yang menjelaskan tentang prilaku yaitu:18

a) Teori insting: ini dikemukakan oleh Mc. Dougall sebagai pelopor psikologi sosial. Menurut Mc. Dougall perilaku disebabkan oleh insting. Insting merupakan perilaku yang innate atau perilaku bawaan dan akan mengalami perubahan karena pengalaman.

b) Teori dorongan (drive theory): teori ini yang sering disebut dengan teori reduction theory bertolak dari pandangan bahwa organisme itu mempunyai dorongan atau drive tertentu. Dorongan itu berkaitan dengan kebutuhan yang mendorong organisme untuk berprilaku.

c) Teori insentif (insentive theory): teori ini berpendapat bahwa perilaku organisme disebabkan karena adanya insentif. Insentif disebut sebagai reinforcement. Reinforcement terdiri dari reinforcement positif yang berkaitan dengan hadiah dan reinforcement negatif yang berkaitan dengan hukuman.

17Sri Wigati, “Perilaku Konsumen dalam Perspektif Ekonomi Islam”, Jurnal Maliyah, Vol. 01, Nomor 01 (Juni 2011), hlm. 25-26.

18Ismail Nawawi, Perilaku Administrasi, Paradigma Konsep, Teori dan Pengantar Praktek, (Surabaya: ITS Press, 2007), hlm. 5-7.

19

d) Teori atribusi : teori ini bertolak dari sebab-sebab perilaku seseorang. Apakah perilaku ini disebabkan disposisi internal (motif, sikap, dsb) dan eksternal.

e) Teori kognitif: teori ini berdasarkan alternatif pemilihan perilaku yang akan membawa manfaat yang besar baginya. Dengan kemampuan memilih ini tersebut berarti faktor berpikir berperan dalam menentukan pilihannya.

f) Teori kepribadian: teori ini berdasarkan kombinasi yang komplek dari sifat fisik dan material, nilai, sikap dan kepercayaan, selera, ambisi, minat dan kebiasaan dan ciri-ciri lain yang membentuk suatu sosok yang unik.

Dari enam teori perilaku itu dapat dipakai untuk memahami perilaku konsumen. Sehingga antar teori yang satu dengan teori yang lain masih dapat dipergunakan sesuai dengan perilaku konsumen yang berbeda antara konsumen satu dengan konsumen yang lain.

3) Faktor-Faktor (Indikator) yang mempengaruhi perilaku konsumen Konsumen diasumsikan selalu bertujuan untuk memperoleh kepuasan (utility) dalam kegiatan konsumsinya. Utility secara bahasa berarti berguna (usefulness), membantu (helpfulness) atau menguntungkan (advantage). Dalam konteks ekonomi, utilitas dimaknai sebagai kegunaan barang yang dirasakan oleh seorang konsumen ketika mengkonsumsi suatu barang. Kegunaan ini bisa juga

20

dirasakan sebagai rasa “tertolong” dari suatu kesulitan karena mengkonsumsi barang tersebut.

Dengan hal tersebut maka konsumen telah mengambil sebuah keputusan untuk mengkonsumsi suatu barang karena faktor “tertolong”.

Pengambilan keputusan didasari dengan berbagai hal baik dari dalam individu maupun dari luar individu konsumen yang mampu memberikan kepuasan yang tertinggi.

Keputusan konsumen untuk menentukan pembelian sangat dipengaruhi oleh faktor kebudayaan, sosial, pribadi dan psikologi dari pembeli. Juga faktor-faktor yang tidak dapat dikendalikan oleh pemasar, tetapi harus benar-benar diperhitungkan. Faktor-faktor tersebut adalah sebagai berikut:

a) Faktor Kebudayaan

Faktor kebudayaan mempunyai pengaruh yang paling luas terhadap perilaku konsumen. Pemasar harus memahami peran yang dimainkan oleh kultur, sub-kultur, dan kelas sosial pembeli. Kultur adalah penentu paling pokok dari keinginan dan perilaku seseorang.

Makhluk yang lebih rendah umumnya akan dituntun oleh naluri.

Sedangkan manusia biasanya mempelajari perilaku dari lingkungan sekitar, sehingga nilai, persepsi, preferensi, dan perilaku seseorang yang tinggal di daerah lain. Sub-kultur merupakan lebih kecil di banding kultur yang memiliki etnis yang lebih khas.

Sedangkan kelas sosial adalah susunan yang relatif permanen dan

21

teratur dalam suatu masyarakat yang anggotanya memiliki nilai, minat, dan perilaku yang sama.

b) Faktor sosial

Perilaku konsumen juga akan dipengaruhi oleh faktor sosial, seperti kelompok kecil, keluarga, peran dan status sosial dari konsumen tersebut. Kelompok ini sangat berpengaruh besar dalam pengambilan keputusan, sehingga pemasar harus sangat memperhatikan faktor kelompok dalam menyusun strategi pemasaran. Kelompok ini bisa dibedakan menjadi dua yaitu:

kelompok primer dan kelompok rujukan.

Kelompok primer terjadi karena interaksi secara intensif seperti keluarga dan teman. Kelompok ini memberikan pengaruh yang sangat besar terhadap keputusan konsumen.

Sedangkan kelompok rujukan adalah kelompok yang merupakan titik perbandingan atau tatap muka atau tidak langsung dalam pembentukan sikap seseorang. Faktor sosial lain adalah peran dan status. Tiap peran membawa status yang mencerminkan penghargaan umum oleh masyarakat. Contohnya adalah direktur yang memiliki pakaian mahal dan mobil mewah.

c) Faktor pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karakter pribadi seperti umur dan tahap daur hidup pembeli, jabatan, keadaan

22

ekonomi, gaya hidup, kepribadian dan konsep diri pembeli yang bersangkutan. Daur hidup berkaitan dengan siklus hidup seseorang.

Tahapan-tahapan dalam hidup psikologi berhubungan dengan perubahan atau transformasi tertentu pada saat mereka menjalani hidup. Jabatan mengidentifikasikan kelompok pekerja yang memiliki minat di atas rata-rata. Keadaan tertentu ini tidaklah lain adalah pendapatan yang dapat dibelanjakan, tabungan, harta, dan aktivitas meminjam.

d) Faktor psikologis

Seseorang mempunyai banyak kebutuhan baik yang bersifat biogenik ataupun biologis. Kebutuhan ini timbul dari suatu keadaan fisiologis tertentu seperti lapar, haus dan sebagainya. Sedangkan kebutuhan yang bersifat psikologis adalah kebutuhan untuk diakui, harga diri, atau kebutuhan untuk diterima lingkungan. Dan faktor psikologis yang utama adalah motivasi, persepsi, proses belajar, serta kepercayan dan sikap.19

c. Konsep Bank Syariah 1. Definisi Bank Syari’ah

Berdasarkan Undang-Undang Nomor 10 tahun 1998 pasal 1 tentang perbankan yaitu :

Bank merupakan badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan Menyalurkannya kepada masyarakat dalam

19Sri Wigati, “Perilaku..., hlm. 27-29.

23

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Sedangkan bank syari’ah merupakan bank yang mengikuti system ekonomi islam dan menggunakan prinsip hukum islam.

Dalam prinsip hukum islam kegiatan perbankan syari’ah berdasarkan pada fatwa yang dikeluarkan dibidang syari’ah. Dari definisi tersebut dapat ditarik kesimpulan bahwa bank syari’ah merupakan badan usaha yang menjalankan fungsinya sebagai intermediasi yang berdasar pada prinsip-prinsip syari’ah atau dengan kata lain merupakan bank yang dalam aktivitasnya, baik penghimpunan dana maupun penyaluran dana memberikan imbalan atas dasar prinsip syari’ah.20

2. Produk Perbankan Syariah

Pada produk perbankan syari’ah, ada tiga bagian besar yang merupakan produk yang ditawarkan oleh pihak perbankan diantaranya sebagai berikut:

a. Produk Penyaluran Dana (Financing)

Dalam penyaluran dana, secara garis besar produk pembiayaan syariah terbagi kedalam tiga kategori yang dibedakan berdasarkan kepada tujuan penggunaannya, yaitu:

20 Agus Marimin, Abdul Haris Romdhoni, dan Tira Nur Fitria, “Perkembangan Bank Syari’ah di Indonesia”, Jurnal Ilmu Ekonomi Islam, Vol. 01, Nomor. 02, Juli 2015, hlm. 77.

24

1) Pembiayaan dengan prinsip jual beli

Pembiayaan dengan prinsip jual beli pada dasarnya merupakan suatu sistem yang telah menerapkan tata cara jual beli, dimana dalam hal ini pihak bank yang akan membeli terlebih dahulu barang yang dibutuhkan oleh nasabah, sebagai agen bank akan melakukan pembelian barang atas nama bank, dan kemudian bank menjual barang tersebut kepada nasabah dengan sejumlah harga beli ditambah keuntungan. Kemudian aplikasinya dengan menggunakan akad Murabahah, Salam, dan Istishna’.

2) Pembiayaan Berdasarkan Prinsip Sewa

Produk perbankan syariah dalam kegiatan penyaluran dana berupa pembiayaan berdasarkan akad ijarah (persewaan) atau pembiayaan ijarah. Secara harfiah, ijarah merupakan akad sewa- menyewa barang antara pihak bank (muajjir) dan pihak nasabah sebagai penyewa (musta’jir) dan setelah masa sewa berakhir, barang sewaan tersebut akan dikembalikan kepada muajjir (pihak bank).

3) Pembiayaan dengan Prinsip Bagi Hasil

Sebagaimana diketahui di samping berdasarkan prinsip jual beli, perbankan syariah dalam melakukan penyaluran dana kepada nasabah dapat melalui prinsip bagi hasil, yang didasarkan pada akad musyarakah dan mudharabah.

25

Nasabah perbankan syariah dapat difasilitasi melalui akad mudharabah, dan musyarakah sehingga melahirkan penyaluran dana melalui pembiayaan mudharabah dan pembiayaan musyarakah.

b. Produk Penghimpun Dana (funding)

Penghimpun dana di Bank Syari’ah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah dan Mudharabah.21

1. Giro

Giro merupakan salah satu produk pendanaan pada bank syariah yaitu produk simpanan bank syari’ah yang berupa simpanan dari nasabah dalam bentuk rekening giro(current account) untuk keamanan dan kemudahan pemakainya.

Menurut fatwa DSN No. 1 tahun 2000 giro terdapat dua jenis, yaitu giro yang dibenarkan oleh syariah dan giro yang tidak dibenarkan oleh syariah. Giro yang dibenarkan oleh syariah yaitu giro Wadi’ah dan giro Mudharabah. Sedangkan giro yang tidak dibenarkan adalah giro pada bank konvensional.

Giro Wadi’ah merupakan titipan murni dari nasabah yang harus dijaga dan dikembalikan ketika diambil atau dapat diambil sewaktu-waktu. Akad wadi’ah yang umum digunakan adalah

21Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: Raja Grafindo Persada, 2014). hlm. 107

26

Wadi’ah yad dhamanah. Dalam akad ini nasabah bertindak sebagai penitip yang memberikan hak kepada bank syari’ah untuk memanfaatkan dananya, sedangkan bank syariah sebagai penerima penitipan yang dapat memanfaatkan dana tersebut.22

Giro Mudharabah yaitu pada dasarnya sama, tetapi terletak pada keuntungan yang didapatkan pemanfaatan dana. Pada giro Mudharabah, nasabah berhak mendapatkan keuntungan bagi hasil, atau dengan kata lain nasabah turut menanggung kerugian atas pemanfaatan dana tersebut.

Dalam produk giro Mudharabah bank syariah bertindak sebagai Mudharib atau pengelola dana, sehingga bank syariah dapat memanfaatkan dana tersebut untuk menjalankan berbagai usaha yang tidak bertentangan dengan prinsip syariah. Bank syariah sebagai Mudharib bersifat sebagai wali amanah (trustee), yakni harus berhati-hati dan bijaksana, serta bertanggungjawab atas kelalaian atau kesalahan yang dilakukannya.23

2. Tabungan

Menurut UU No. 21 tahun 2008 tentang perbankan syariah, tabungan merupakan simpanan berdasarkan akad Wadi’ah atau investasi dana berdasarkan Mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah, yang penarikannya dapat

22Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: Rajawali Pers, 2014). Hlm.

166.

23Karim Adiwarman, Bank Islam: Analisis Fikih dan Keuangan, (Jakarta: PT.

Rajagrafindo, 2016). Hlm. 354.

27

dilakukan sesuai dengan syarat dan ketentuan yang disepakati.

Penarikan tidak dapat dilakukan dengan cek, bilyet giro atau alat lain yang dipersamakan dengan itu.

3. Deposito

Deposito adalah simpanan berjangka dengan prinsip Mudharabah. Akad Mudharabah yang digunakan adalah Mudharabah muthlaqah dan Mudharabah muqayyadah. Pada Mudharabah muthlaqah bank syariah bertindak sebagai pengelola dana dan nasabah sebagai pemilik dana.

Jenis lain dari deposito ialah deposito khusus (special investment account), yang dijalankan dengan akad Mudharabah Muqayyadah. Dalam hal ini deposan memberikan batasan atau menetapkan syarat tertentu yang harus dipenuhi bank sebagai pengelola, seperti jenis usaha yang harus dibiayai.

c. Produk Jasa

Produk Jasa perbankan syariah ialah antara lain:

1) Sharf (Jual Beli Valuta Asing)

Sedikit penjelasan mengenai Sharf, jual beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama. Bank mengambil keuntungan dari jual beli valuta asing ini.

28 2) Ijarah (Sewa)

Jenis kegiatan Ijarah antara lain penyewaan kotak simpanan dan jasa tata laksana administrasi dokumen (custodian). Bank mendapat imbalan sewa dari jasa tersebut.24

C. Kerangka Berpikir

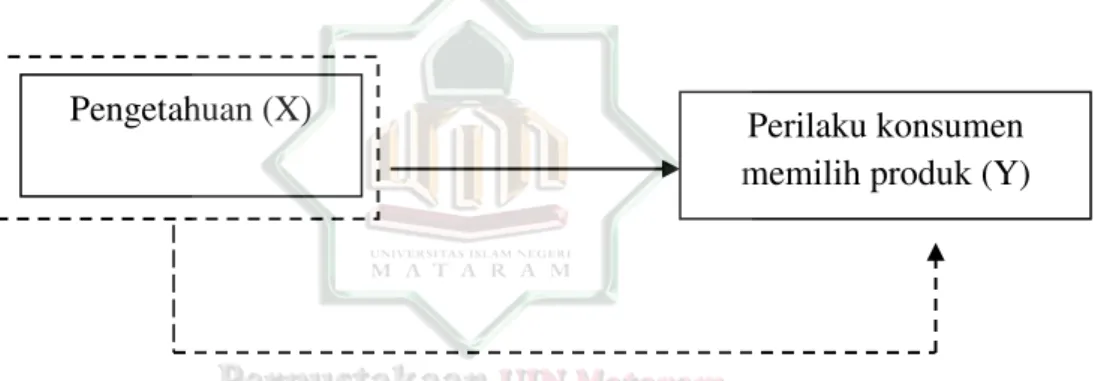

Kerangka berpikiradalah gambaran arah penelitian,yang dibuat untuk dapat memudahkan peneliti. Kerangka berpikirpada penelitian ini sebagai berikut:

Pengaruh Pengetahuan Terhadap Perilaku Konsumen Memilih Produk Perbankan Syariah Di Desa Kediri Lombok Barat. Masyarakat atau nasabah dalam menentukan pilihannya dilihat dari seberapa jauh masyarakat atau nasabah mengetahui sebuah informasi terkait dengan barang atau jasa yang diinginkan. Pengetahuan konsumen yang terkait dengan produk bank syariah akan menentukan keputusan masyarakat untuk meggunakan atau tidak menggunakan produk pada perbankan syari’ah.

Oleh karena itu perlu adanya suatu komunikasi yang dilakukan oleh pihak perbankan atau bias disebut dengan system promosi kepada masyarakat terkait dengan produk yang dimiliki oleh perbankan syari’ah. Suatu informasi yang jelas yang disosialisasikan oleh pihak perbankan tentunya akan menentukan jumlah nabah yang akan menggunakan produk yang ditawarkan atau yang dimiliki dari bank syari’ah tersebut.

24 Ascarya, Akad dan Produk Bank Syari’ah,(Jakarta: Rajawali Press, 2007), hlm. 30

29

Pada penelitian ini akan menganalisis bagaimana pengaruh pengetahuan terhadap perilaku konsumen memilih produk pada perbankan syari’ah. Jika masyarakat mendapatkan informasi yang sedikit terkait bagaimana mekanisme dan produk yang ditawarkan oleh bank syariah, maka hal tersebut akan menyebabkan rendahnya kesadaran yang dimiliki masyarakat untuk memilih produk dari bank syari’ah.

Dari penjelasan diatas menunjukkan bahwa terdapat satu variabel bebas yaitu pengetahuan dan satu variabel terikat yaitu pengambilan keputusan, secara sistematis dapat digambarkan sebagai berikut.

Gambar Bagan 1.1 Kerangka Berpikir Keterangan:

Pengaruh variabel bebas terhadap variabel terikat berpengaruh secara parsial

Pengaruh Variabel bebas terhadap variabel terikat berpengaruh secara simultan

Perilaku konsumen memilih produk (Y) Pengetahuan (X)

30 D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.25

Ha: Terdapat pengaruh yang positif antara pengaruh pengetahuan masyarakat desa kediri terhadap keputusan memilih produk bank syari’ah.

Ho: Tidak terdapat pengaruh yang positif antara pengaruh pengetahuan masyarakat desa kediri terhadap keputusan memilih produk bank syari’ah.

25Sugiyono, Metode Penelitian Kuantitatif, dan R&D (Bandung: Alfabeta, 2015), hlm.

99-100.

31 BAB III

METODE PENELITIAN A. Jenis dan Sumber Data

1. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif dengan pendekatan survey yaitu penelitian yang mengambil sampel dari satu populasi dan menggunkan kuesioner atau wawancara sebagai alat pengumpulan data yang pokok. Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan masyarakat Desa Kediri, Kabupaten Lombok Barat terhadap keputusan memilih produk perbankan syariah.

2. Sumber Data

Adapun sumber data dalam penelitian ini adalah sebagai berikut:

a. Data primer

Data primer merupakan data yang diperoleh secara langsung melalui pengumpulan data yaitu data dari hasil atau jawaban para responden mengenai pertanyaan dalam kuesioner yang dibagikan. Data primer yang dilakukan dalam penelitian ini juga menggunakan hasil jawaban pengisian kuesioner dari responden yaitu masyarakat desa kediri kabupaten lombok barat.

b. Data Sekunder

Data sekunder merupakan sumber data yang tidak langsung memberikan data kepada pengumpulan data, misalnya melalui orang lain

32

atau melalui dokumen.26 Data sekunder yang digunakan oleh penulis dalam penelitian ini adalah berupa laporan badan pusat statistik kabupaten lombok barat berupa Jumlah penduduk masyarakat desa kediri.

B. Populasi dan Sampel 1. Populasi

Populasi diartikan sebagai wilayah generalisasi yang terdiri atas objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.27 Populasi dari penelitian ini adalah seluruh masyarakat desa Kediri yaitu sebanyak 10.239 jiwa.28

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sedangkan teknik sampling merupakan teknik pengambilan sampel.Penentuan ukuran sampel responden dapat dilakukan dengan menggunakan rumus Slovin:

n =

1+𝑁𝑒𝑁 2Dimana:

n =Ukuran Sampel Minium N= Ukuran Populasi

26Ibid., hlm. 296.

27Elvinaro Ardianto, Metodologi Penelitian Untuk Public Relation Kuantitatif Dan Kualitatif (Bandung: Simbiosa Rekatama Media, 2011), hlm. 52.

28 Badan Pusat Statistik Lombok Barat http://lombokbaratkab.bps.go.id Dalam Angka 2019 diakses 25 Juni 2020.

33

e= Toleransi Rata-rata yang diharapkan tidak menyimpang, peneliti menggunakan 10% (0,01).

n =

1+𝑁𝑒𝑁 2→ n =

1+(10.239×0,110.239 2)=

10.2391+(10.239×0,01)

=

10.2391+102,39

=

10.239103,39

=

99.032 dibulatkan menjadi 100 responden Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada dalam populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.29 Jadi berdasarkan hasil perhitungan sampel tersebut maka sampel yang diambil pada penelitian ini adalah 100 orang sebagai reponden atau informasi wawancara.C. Tekhnik Pengambilan Sampel

Adapun tekhnik pengambilan sampel pada penelitian ini adalah menggunakan tekhnik Probability Sampling. Probability Sampling merupakan tekhnik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel.

29Sugiyono, Metode..., hlm. 81.

34

Namun pada penelitian ini menggunakan Probability sampling dengan jenis Simple Random Sampling, dikatakan Simple (sederhana) karena pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi tersebut. Cara demikian dilakukan bila pada anggota populasi dianggap homogen.30

D. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan selama kurang lebih 7 bulan. Dimulai pada tanggal 25 maret tahun 2020 sampe 23 september. Peneliti mengambil lokasi penelitian diLingkungan Desa Kediri Kabupaten Lombok Barat.

E. Variabel Penelitian

Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.31Variabel dalam penelitian ini adalah:

1) Variabel independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau terikat. Dalam penelitian ini variabel independen atau variabel bebasnya adalah pengetahuan.

Adapun indikator-indikator pada variabel indevenden (X) adalah pada tabel berikut:

30Ibid.,hlm. 129

31Ibid., hlm. 60.

35

Tabel 1.1

Variabel Indikator Daftar Item

Pernyataan Pengetahuan

Masyarakat Desa Kediri Terhadap

Bank Syariah

Saya pernah mendengar atau mengetahui informasi tentang bank syari’ah

1 Saya mengetahui produk bank

syari’ah dengan jelas 2

Saya mengetahui akad-akad pada

bank syari’ah 3

Saya mengerti perbedaan antara bank syariah dan bank konvensional

4 Saya mendapatkan informasi terkait

produk bank syariah melalui media cetak

5 Saya mendapatkan informasi terkait

produk bank syariah melalui iklan

6 Saya mendapatkan informasi

mengenai bank syariah dari orang tua/teman/saudara

7 Saya mengetahui sistem pembagian

keuntungan pada produk bank syari’ah

8 Sistem pembagian keuntungan pada

bank syariah tidak berdasarkan besaran bunga.

9 Saya mengetahui di dalam

pelaksanaan bank syariah, terdapat dewan pengawas syariah (DPS) yang bertugas mengawasi kegiatan operasional dari bank syari’ah.

10

2) Variabel dependen

Variabel dependen atau biasa dikatakan variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini variabel dependen atau variabel terikatnya adalah keputusan konsumen.

Adapun indikator pada variabel dependen (Y) adalah pada tabel berikut:

36

Tabel 1.2

Variabel Indikator Daftar Item

Pernyataan Perilaku

Konsumen Memilih Produk

(Y)

Saya memilih menggunakan produk bank syariah karena sesuai dengan ajaran agama saya

1 Saya memilih menggunakan produk

bank syariah dari bank konvension.

2 Saya memilih menggunakan produk

bank syariah karena tertarik pada iklan yang ditampilkan

menggambarkan gaya hidup yang dinamis dan modern.

3

Saya memilih menggunakan produk bank syariah karena mengikuti orang tua atau keluarga.

4 Saya memilih menggunakan produk

bank syari’ah karena produk yang ditawarkan sesuai dengan kebutuhan saya.

5 Saya memilih menggunakan produk

bank syari’ah karena sesuai dengan penghasilan yang saya dapatkan.

6 Saya memilih menggunakan produk

bank syari’ah karena memberikan pelayanan yang baik.

7 Saya memilih menggunakan produk

bank syariah karena tidak ada unsur riba.

8 Saya memilih menggunakan bank

syari’ah karena persepsi saya terkait haramnya bunga bank

9 Saya memilih menggunakan bank

syari’ah karena memberikan nisbah bagi hasil yang cukup tinggi.

10

F. Desain Penelitian

Pada desain penelitian melibatkan beberapa keputusan mengenai topik yang dipelajari dan dipahami, kemudian bagaimana populasi pada

37

penelitian, metode yang digunakan pada penelitian serta untuk tujuan apa penelitian dilakukan.32

Pada penelitian ini menggunakan desain penelitian kuantitatif, penelitian kuantitatif deskriptif dengan cara mengumpulkan data berupa angka. Kemudian data berupa angkat tersebut diolah serta dianalisis untuk mendapatkan informasi ilmiah dibalik angka tersebut.

Jenis penelitian ini menggunakan jenis penelitian kuantitatif survey, yaitu penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, untuk menemukan kejadian-kejadian relatif, distribusi, dan hubungan-hubungan antar variabel sosiologis maupun psikologis.33

Tekhnik pengumpulan data dalam penelitian ini yaitu menggunakan angket (kuesioner) dan wawancara, dan Teknik Analisis data yang digunakan adalah, Uji Validitas, Uji Reliabilitas, Uji Asumsi Klasik dan Uji Hipotesis,pada uji hipotesis ini menggunakan Analisi Regresi Linear Sederhana, Uji Parsial (T test) dan Analisis koefisien determinasi (𝑅2 ) G. Instrumen / Alat dan Bahan Penelitian

Instrumen penelitian merupakan alat yang digunakan untuk mengukur nilai variabel yang diteliti.Skala yang digunakan peneliti dalam penelitian ini adalah skala likert, di mana skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tertentu fenomena sosial.

32Suryani dan Hendradi, Metode Riset Kuantitatif, (Jakarta: Prenadamedia Group, 2013), hlm. 108

33Sugiyono, Metode..., hlm. 56.

38

Dengan skala likert maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan. Jawaban yang menggunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif dengan 5 (lima) alternatif jawaban sebagai berikut:

Sangat Setuju (SS) diberi skor : 5 Setuju (S) diberi skor : 4 Kurang Setuju (KS) diberi skor : 3 Tidak Setuju (TS) diberi skor : 2 Sangat Tidak Setuju (STS) diberi skor : 1 H. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu menggunakan kuesioner (angket). Untuk lebih jelasnya akan dijelaskan di bawah ini.

a. Kuesioner atau Angket

Menurut Sugiyono angket adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Angket merupakan teknik pengumpulan data yang efisien jika peneliti tahu dengan pasti variabel yang akar diukur dan tahu apa yang tidak bisa diharapkan dan reponden.

Angket sebagai teknik pengumpulan data sangat cocok untuk mengumpulkan data dalam jumlah besar.34

34Ibid., hlm. 187.

39 b. Wawancara

Wawancara adalah proses memperoleh keterangan/data untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara pewawancara dengan responden dengan menggunakan alat yang dinamakan panduan wawancara.

c. Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang tidak langsung ditujukan pada subyek penelitian, namun melalui dokumen. Dokumen yang digunakan dapat berupa buku harian, surat pribadi, laporan, notulen rapat, catatan kasus dalam pekerjaan sosial dan dokumen lainnya.35 I. Teknik Analisis Data

Teknik analisis data merupakan teknik yang digunakan untuk mengelola dan menganalisis data dalam penelitian, yaitu menggunakan Uji validitas, Uji reliabilitas, Uji t (Uji varsial).

a. Uji Validitas (Uji kesahihan)

Uji Validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan dan kesahihan suatu instrumen. Suatu instrumen yang validsudah mempunyai validitas tinggi. Sebaliknya instrumen yang kurang valid berarti memiliki validitas rendah.36

Adapun cara yang digunakan adalah dengan cara mengkorelasikan antara skor total individu. Pengujian validitas dilakukan dengan

35Ir. M. Iqbal Hasan, M.M., Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya, (Bogor: Ghalia Indonesia, 2020), hlm. 87.

36Suharsimi Arikunto, Prosedur Penelitian,...hlm. 168.