Seorang auditor dalam proses auditnya mengeluarkan opini berdasarkan audit judgement terhadap laporan keuangan yang diperiksanya. Kompleksitas tugas yang tinggi ini menjadikan seorang auditor sering kali menemui kesulitan dan juga dapat menjadi beban apabila keterampilan dan kemampuan yang dimiliki auditor kurang, sehingga pertimbangan audit yang dibuat tidak tepat. Pada penelitian sebelumnya, Jamilah, dkk. 2007) menyatakan kompleksitas tugas tidak berpengaruh signifikan terhadap audit judgement.

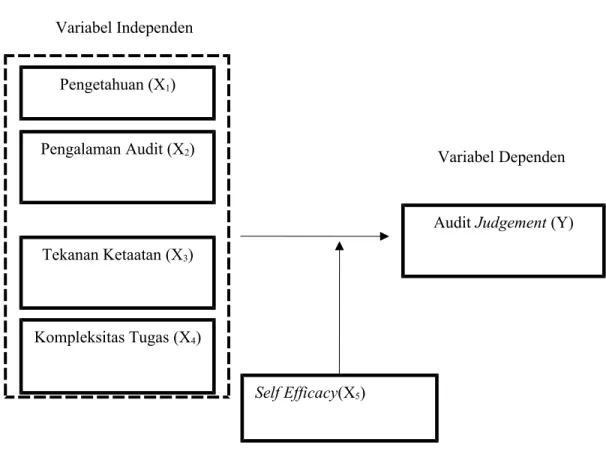

Namun seperti pada penelitian Suweknyo (2016) yang menyatakan bahwa efikasi diri mempunyai pengaruh yang signifikan terhadap audit judgement, hasil penelitian ini tidak sejalan dengan hasil penelitian Nadhiroh (2010) yang menyatakan bahwa efikasi diri tidak berpengaruh signifikan terhadap keputusan audit. mempunyai pengaruh signifikan terhadap penilaian audit. . Selain itu, efikasi diri sebagai variabel moderasi diduga dapat memperkuat atau bahkan melemahkan hubungan antara pengetahuan, pengalaman, tekanan ketaatan dan kompleksitas tugas terhadap penilaian audit. Penelitian ini dilakukan untuk memberikan bukti empiris apakah pengetahuan, pengalaman audit, tekanan kepatuhan, dan kompleksitas tugas berpengaruh terhadap peringkat audit, dan apakah efikasi diri mampu memoderasi pengetahuan, pengalaman audit, tekanan kepatuhan, dan kompleksitas tugas terhadap peringkat audit.

Faktor utama yang mempengaruhi pertimbangan audit adalah materialitas dan kebenaran yang diyakini auditor. Dengan efikasi diri, sebelum mengambil keputusan audit, auditor akan termotivasi untuk terlebih dahulu mengumpulkan seluruh bukti substantif. Terdapat pengaruh efikasi diri yang dapat menurunkan pengetahuan, pengalaman audit, tekanan persuasi, dan kompleksitas tugas dalam audit judgement.

Dalam penelitian ini variabel penilaian audit diukur dalam 4 kasus sederhana dengan 3 item pertanyaan pada setiap kasus yang diperkenalkan (Jamilah, dkk, 2007 dalam Consuella, 2014).

Metode Analisis Data

Ukuran sampel ditentukan dengan selisih ketidaktepatan sebesar 5%, hal ini disepakati untuk penelitian ilmu sosial. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah probabilitas sampling dengan metode simple random sampling yaitu dengan memberikan kesempatan yang sama kepada setiap anggota populasi untuk menjadi sampel penelitian (Nazir, 2014: 247). Metode pengambilan sampel menggunakan nomor undian, dimana peneliti terlebih dahulu mencatat nama-nama responden yang ada dalam populasi kemudian memasukkan mereka dengan nomor undian tersebut.

Peneliti akan mengambil beberapa lot sebanyak jumlah sampel minimal yang dihitung, nama-nama yang muncul merupakan sampel yang akan digunakan dalam penelitian.

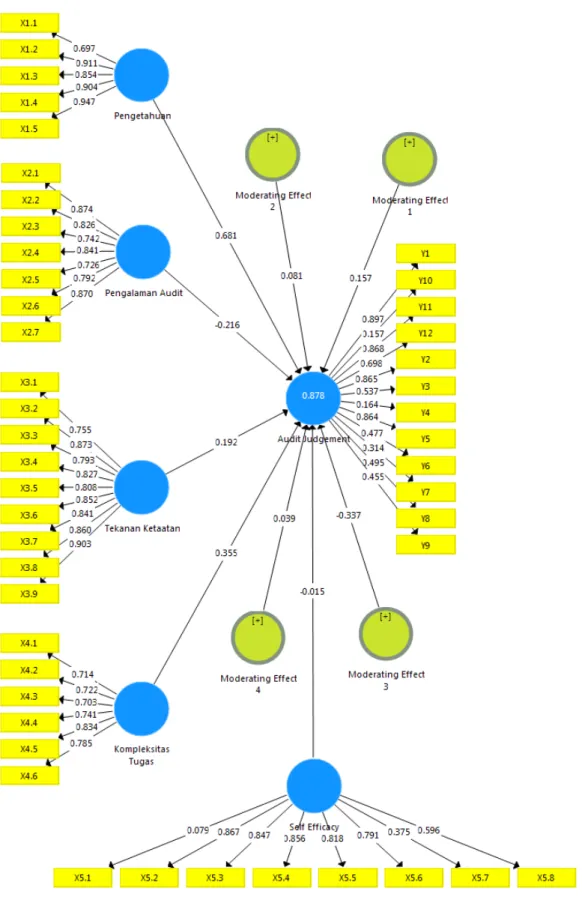

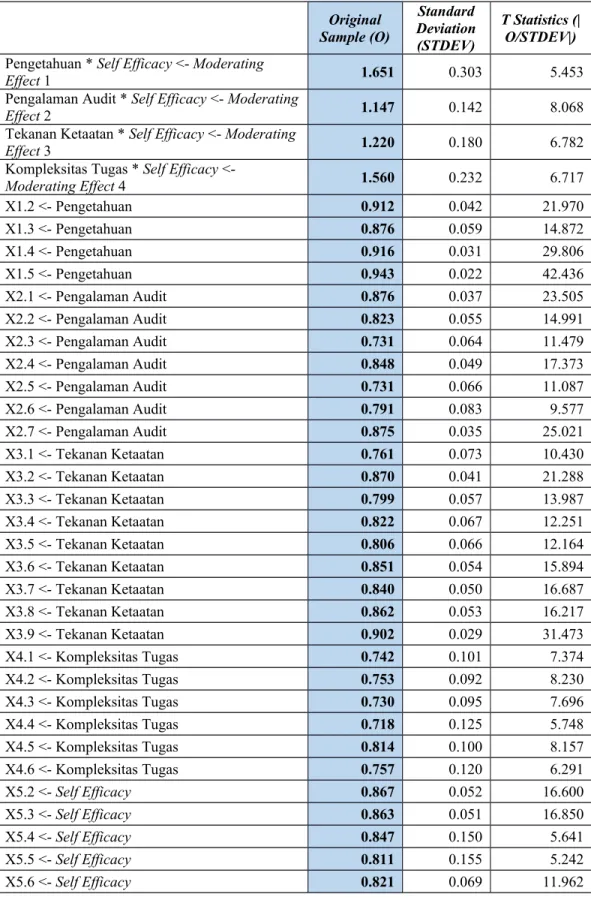

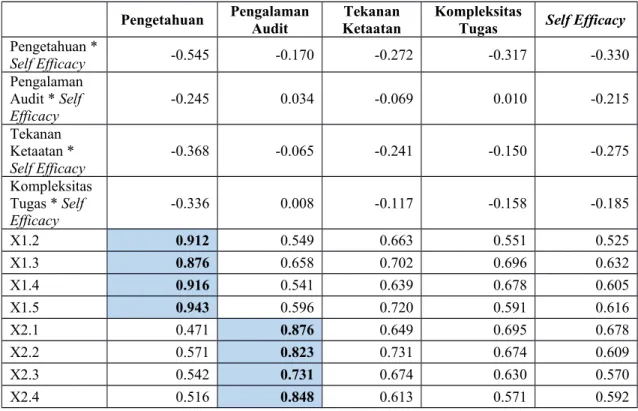

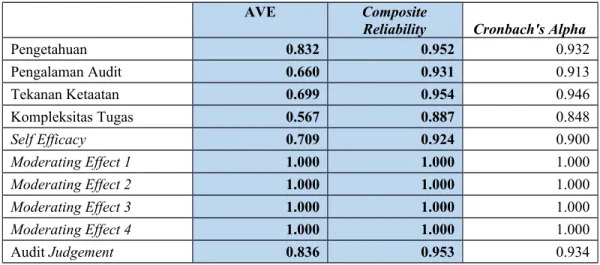

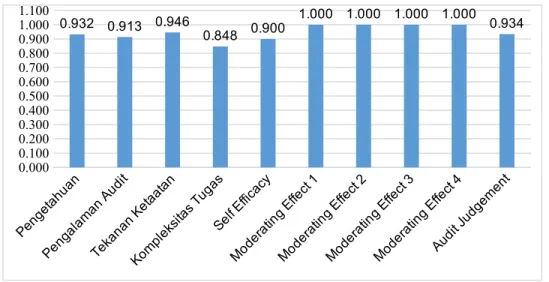

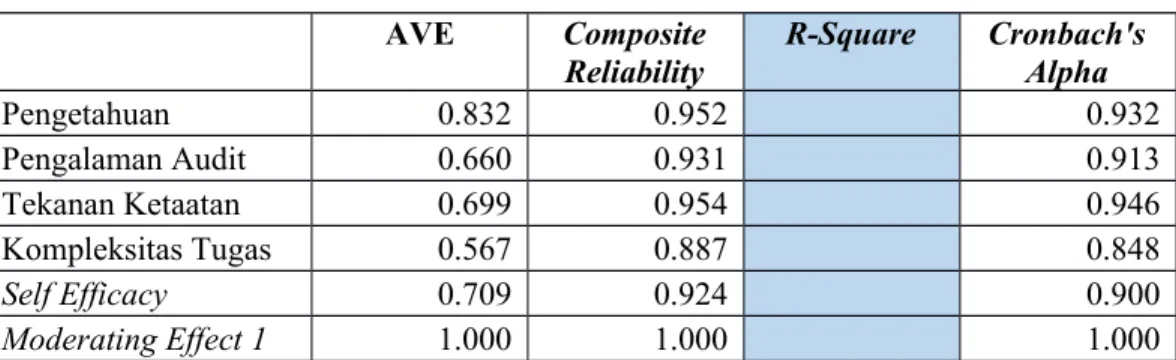

HASIL PENELITIAN

Implikasi

Oleh karena itu, diharapkan dengan berbekal pengetahuan dan standar serta etika audit yang ada, tanpa harus memiliki pengalaman tingkat tinggi, auditor harus mampu membuat pertimbangan audit yang tepat, bahkan ketika dihadapkan pada tekanan ketaatan yang berbeda dari pihak lain. keduanya atasan. dan dari pelanggan serta menghadapi tugas dengan kompleksitas tinggi. Pada dasarnya, ketika seorang auditor mempunyai self-eficacy yang tinggi, meskipun menghadapi berbagai tekanan kepatuhan, hal tersebut tidak akan mempengaruhi kualitas audit judgement-nya. Bahkan tingkat kerumitan tugas tidak menjadi alasan ketidaktelitian auditor dalam melakukan penilaian audit, padahal auditor mampu mengatur jadwal kerjanya dengan tepat.

Implikasi teoritis dari hasil penelitian ini dapat digunakan dalam pengembangan pengetahuan lebih lanjut khususnya mengenai pengaruh aspek perilaku individu yang terdiri dari pengetahuan, pengalaman audit, tekanan ketaatan dan kompleksitas tugas serta aspek psikologis self-eficacy sebagai pemoderasi. variabel pada pertimbangan audit.

Keterbatasan dan Saran

Wright, 1987, “Penelitian Pengaruh Pengalaman dan Kompleksitas Tugas Terhadap Audit Judgment”, Jurnal The Accounting Review, LXII (1): 1-13. Nangsi og Jantje Tinangon, 2017, “Pengaruh Keahlian, Pengalaman, Kompleksitas Tugas Dan Independensi Terhadap Audit Judgment Auditor Internal Pada Inspektorat Jenderal Pajak”, Jurnal, Universitas Sam Ratulangi, Gorontalo. Ariyantini, Kadek Evi, dkk, 2014, “Pengaruh Pengalaman Auditor, Tekanan Kepatuhan, dan Kompleksitas Tugas Terhadap Audit Judgment”, Jurnal Program Sarjana Akuntansi, Vol.

Monroe, 2001, “Catatan penelitian tentang pengaruh gender dan kompleksitas tugas terhadap penilaian audit”, Journal of Behavioral Research, Vol. Fitriani, Seni dan Daljono, 2012, “Pengaruh Tekanan Persuasi, Kompleksitas Tugas, Pengetahuan Dan Persepsi Etis Terhadap Audit Judgment”, Jurnal Akuntansi Diponegoro, Vol. Idris, 2012, “Pengaruh Tekanan Persuasi, Kompleksitas Tugas, Pengetahuan Etis Dan Persepsi Terhadap Audit Judgment”, Universitas Diponegoro, Semarang.

Jamilah, Siti, ZF dan G.C., 2007, “Pengaruh Gender, Tekanan Persuasi dan Kompleksitas Tugas Terhadap Audit Judgment”, Simposium Nasional Akuntansi X, Universitas Hasanudin, Makassar. Janie, Dyah Nirmala Arum, Bagus Kendro Aminto dan Dian Indudewi, 2011, “Pengaruh Gender, Tekanan Persuasi dan Kompleksitas Tugas Terhadap Audit Judgment (Studi Empiris Pada Kantor Akuntan Publik di Jawa Tengah dan DI Yogyakarta)”, Vol. Nadhiroh, Siti Asih, 2010, “Pengaruh Kompleksitas Tugas, Orientasi Tujuan Dan Self-Efficacy Terhadap Kinerja Auditor Dalam Pembuatan Audit Judgment (Studi Pada Kantor Akuntan Publik Di Semarang)”, Skripsi, Universitas Diponegoro, Semarang.

Praditaningrum, Anugerah Suci, Indira Januarti, 2012 “Analisis Faktor-Faktor yang Mempengaruhi Judgment Auditor (Studi pada BPK RI Perwakilan Provinsi Jawa Tengah)”, Jurnal dan Prosiding SNA-Simposium Nasional Akuntansi, Lengkap. Putri, Febrina Prima, 2015, “Pengaruh pengetahuan auditor, pengalaman auditor, kompleksitas tugas, locus of control dan tekanan kepatuhan terhadap audit judgement (Studi Kasus pada BPKP Provinsi Riau)”, Disertasi, Universitas Riau, Pekanbaru. Dharma Suputra, 2014, “Pengaruh kompetensi, kompleksitas tugas dan locus of control terhadap audit judgement”, E-Journal Akuntansi, Universitas Udayana, Bali.

Safi'i, Tri Alfian dan Prabowo Yudo Jayanto, 2015, “Analisis Faktor-Faktor yang Mempengaruhi Audit Judgment (KAP di Semarang yang terdaftar di IAPI)”, Jurnal, Universitas Negeri Semarang. Pengaruh orientasi tujuan, efikasi diri dan kompleksitas tugas terhadap kinerja penilaian audit auditor Malaysia”, Jurnal Internasional, Universitas Teknologi MARA Malaysia, Universitas Nasional Malaysia, UNSW Australia. Sari, Erika Kelana Nila, 2017, “Pengaruh keahlian audit, tekanan kepatuhan, kompleksitas tugas dan pengalaman terhadap audit judgement (studi empiris pada Kantor Akuntan Publik di Surakarta dan Yogyakarta)”, Skripsi, Universitas Muhammadiyah Surakarta.