Berdasarkan hasil penelitian Donna dan Dumairy (2006) menyatakan bahwa Dana Pihak Ketiga (DPK) dan Tingkat Bagi Hasil berpengaruh positif terhadap penawaran pembiayaan mudharabah. Berdasarkan temuan penelitian Giannini (2013) menyatakan bahwa Finance to Deposit Ratio (FDR), Non-Performing Financing (NPF), ROA, CAR dan tingkat bagi hasil secara simultan berpengaruh terhadap pembiayaan mudharabah.

PENDAHULUAN

LANDASAN TEORI

Transaksi yang diharamkan

Landasan hukum bank syariah

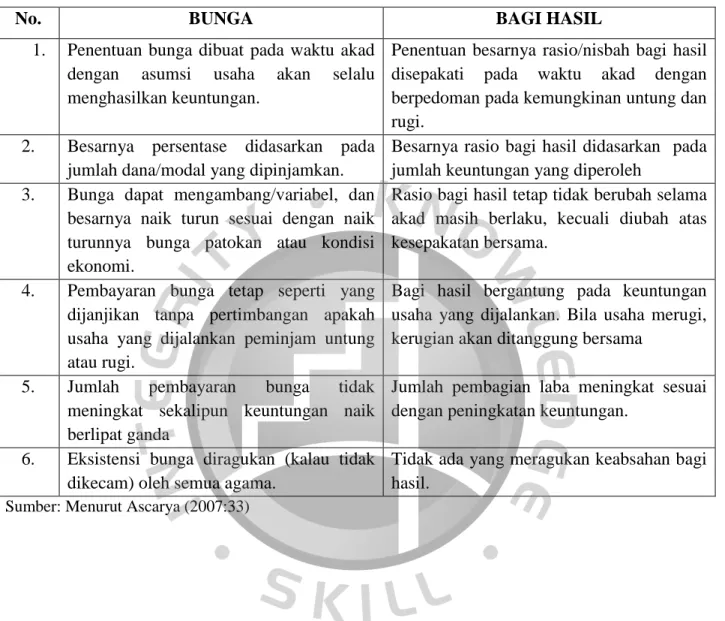

Perbedaan Bank Syariah dan Bank Konvensional

Perbedaan Bagi Hasil dan Riba

Macam-macam riba

Fungsi Bank Syariah

Produk Perbankan Syariah

Akad Bank Syariah

Pengertian Pembiayaan

Pengertian Mudharabah

Jenis-jenis Mudharabah

Rukun Mudharabah

Pengakuan Pembiayaan Mudharabah

Tingkat Bagi Hasil

Non Performing Financing (NPF)

Capital Adequacy Ratio (CAR)

Dana Pihak Ketiga (DPK)

Nisbah Keuntungan

Fungsi Laporan Keuangan

Persamaan akuntansi Bank Syariah

Pengungkapan

Penyajian

Sektor yang dibiayai oleh Pembiayaan

Kelayakan Pemberian Pembiayaan Syariah

Hipotesis

Penelitian Terdahulu

Kerangka Pemikiran

METODOLOGI PENELITIAN

Objek Penelitian

Populasi dan Sampel

Jenis dan Sumber data

Definisi Operasional Variabel

Berdasarkan kriteria yang ditetapkan Bank Indonesia, kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan, dan bermasalah. Perhitungan tingkat partisipasi keuntungan dalam penelitian ini dilihat dari pihak bank sebagai pemilik aset dengan pengelola dana (mudarib). Dana pihak ketiga merupakan seluruh dana yang berhasil dihimpun bank dari sumber masyarakat luas.

Analisis Regresi Linier Berganda

Nilai koefisien ini antara 0 dan 1; jika skornya mendekati 0 berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Namun jika skornya mendekati 1 berarti variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen.

Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

Multikolinearitas adalah keadaan adanya hubungan linier antar variabel independen, sehingga tidak akan terjadi multikolinearitas pada persamaan regresi sederhana yang terdiri dari satu variabel dependen dan satu variabel independen (Winarno. Multikolinearitas bertujuan untuk menguji apakah model regresi menemukan adanya korelasi antara variabel independen. Variabel independen). Model regresi yang baik seharusnya tidak terdapat korelasi antar variabel independen, karena jika hal ini terjadi maka variabel-variabel tersebut tidak ortogonal atau serupa. Pengujian ini untuk menghindari bias dalam proses pengambilan keputusan mengenai pengaruh parsial masing-masing variabel independen. variabel terikat.

Menurut Ghozali (2011), uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residu pengamatan yang satu dengan pengamatan yang lain. Autokorelasi adalah hubungan antara residu observasi yang satu dengan residu observasi yang lain (Winarno. Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara confounding error pada periode t dengan confounding error pada periode sebelumnya (t-1 ).

Teknik Analisis Data dan Pengujian Hipotesis

- Uji Parsial (Uji t)

- Uji Simultan (Uji f )

- Koefisien determinasi (R²)

Uji F digunakan untuk mengetahui apakah secara simultan variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen. Apabila nilai F hitung lebih besar dari nilai F sesuai tabel maka dinyatakan hipotesis alternatif yang menyatakan bahwa seluruh variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Koefisien determinasi digunakan untuk mengetahui seberapa besar hubungan antar beberapa variabel dalam arti lebih jelas.

Nilai Adjusted R² yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variabel dependen (Ghozali, 2013:97).

Tahapan Penelitian

Dari hasil diatas dapat disimpulkan Ho diterima yang berarti tidak terdapat pengaruh variabel Tingkat Bagi Hasil terhadap pembiayaan Mudharabah dalam penelitian ini. Temuan penelitian ini sejalan dengan Anindita (2012) yang menyatakan bahwa tingkat bagi hasil tidak berpengaruh signifikan terhadap pembiayaan mudharabah. Oleh karena itu, dalam penelitian ini dapat disimpulkan bahwa tingkat bagi hasil tidak berpengaruh signifikan terhadap pembiayaan mudharabah.

Pengaruh Tingkat Bagi Hasil, Non Performing Financing (NPF), Capital Adequacy Ratio (CAR) dan Dana Pihak Ketiga (DPK) terhadap Rasio Pembiayaan Mudharabah (CAR) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Mudharabah. Penelitian ini sejalan dengan penelitian Anindita (2012) yang menyatakan bahwa CAR tidak berpengaruh terhadap Pembiayaan Mudharabah.

HASIL DAN PEMBAHASAN

Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau tanggal 1 November 1991, atas prakarsa Majelis Ulama Indonesia (MUI) dan pemerintah Indonesia. Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil mempertahankan predikatnya sebagai Bank Devisa. Bank Muamalat kemudian bangkit dengan memperkuat permodalannya yaitu IDB (Islamic Development Bank) sebagai salah satu pemegang sahamnya.

Bank Muamalat saat ini melayani lebih dari 2,5 juta nasabah melalui 275 cabang di 33 provinsi di Indonesia. Pada akhir tahun 2013, total aset rumah tangga dalam bentuk tabungan perorangan, giro, dan deposito tercatat sebesar Rp 19,7 triliun yang berkontribusi sebesar 44% terhadap total aset pihak ketiga yang dihimpun Bank Muamalat pada tahun tersebut.

Bank BRI Syariah

Peningkatan ini disebabkan oleh peningkatan pembiayaan Mudharabah pihak ketiga sebesar Rp243,24 miliar atau 12,89% dari Rp1,94 triliun pada 31 Desember 2012 menjadi Rp2,19 triliun pada tahun 2013. Bank BRI Syariah bertujuan menjadi bank ritel modern terkemuka dengan beragam layanan perbankan. produk dan layanan. Segala upaya yang dilakukan berhasil meningkatkan capaian DPK pada tahun 2013, meningkat sebesar 12,4% dari Rp7,37 triliun pada tahun 2012, menjadi Rp8,28 triliun.

Secara selektif, Bank BRI Syariah menyalurkan 32% dari total pembiayaan pada segmen mikro, UKM dan kemitraan, konsumer, dan merchant.

Bank BNI Syariah

Pertumbuhan penghimpunan dana murah yaitu rasio giro terhadap tabungan dibandingkan total DPK (Current Account Saving Account/CASA) BNI Syariah dari tahun 2011 ke tahun 2012 meningkat tajam dari 51,97% menjadi 58,77%. Meski demikian, CASA BNI Syariah tetap menjadi yang teratas di antara bank syariah lainnya. Tingkat kecukupan modal BNI Syariah pada tahun 2013 berdasarkan rasio CAR adalah sebesar 16,23%, rasio ini lebih rendah dibandingkan tahun sebelumnya sebesar 19,07%.

Struktur permodalan BNI Syariah mempunyai kemampuan menyeimbangkan risiko pasar dan risiko kredit, dimana rasio tersebut lebih tinggi dari minimum coverage ratio BI, dan struktur permodalan BNI Syariah memenuhi ketentuan BI. Melalui hubungan tersebut terlihat bahwa kualitas pembiayaan BNI Syariah terus menunjukkan perbaikan karena didukung oleh perbaikan kualitas sistem pembiayaan yang terutama dicapai melalui upaya bank untuk terus menerapkan prinsip kehati-hatian, memperkuat risikonya. pengelolaan, perbaikan sistem manajemen perkreditan, serta pengawasan yang lebih ketat terhadap debitur-debitur yang ada.

Bank Mega Syariah

Meskipun kualitas pembiayaan mengalami penurunan, namun penurunan tersebut masih di bawah 5% yang merupakan angka maksimal yang diperbolehkan Bank Indonesia sehingga kualitas pembiayaan masih tergolong baik.

Bank Bukopin Syariah

Bank Jabar Syariah

Bank BCA Syariah

BCA Syariah saat ini memiliki jaringan sebanyak 45 cabang yang terdiri dari 8 Kantor Cabang (KC), 3 Cabang Pembantu (KCP), 3 Cabang Pembantu Bina Usaha Rakyat (BUR) Mikro, 8 Kantor Fungsional (KF) dan 1 Unit Layanan Syariah ( ULS) tersebar di wilayah DKI Jakarta, Tanggerang, Bogor, Depok, Bekasi, Surabaya, Semarang, Bandung dan Solo (data per Desember 2014). Untuk mengantisipasi kemungkinan terjadinya gagal bayar oleh nasabahnya, BCA Syariah selalu menempuh kebijakan dengan menyiapkan cadangan penuh untuk membiayai nasabah yang bermasalah. Laju pertumbuhan BCA Syariah baik dana pihak ketiga maupun pembiayaan masih berada di atas pertumbuhan sektor perbankan syariah.

Pertumbuhan pendanaan tersebut juga dibarengi dengan terus membaiknya kualitas pendanaan yang ada, hal ini terlihat dari terus membaiknya kualitas pendanaan yang ada tercermin dari terus membaiknya rasio kredit bermasalah (NPF) dari 0,2% pada tahun 2011. menjadi 0,1% pada tahun 2012.

Analisis Hasil Penelitian

- Analisis Deskriptif

- Uji Normalitas Data

- Pengujian Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Pembahasan Model Regresi Linier

- Pemilihan model Common Effect atau Fixed Effect

- Analisis Regresi Berganda

- Teknik Pengujian Hipotesis

- Pengaruh Variabel Independen terhadap Variabel Dependen

- Koefisien Determinasi (R²)

Hasil yang diperoleh dari tabel diatas menunjukkan bahwa model penelitian mempunyai masalah heteroskedastisitas, karena nilai probabilitas Chi square Obs*R- Squared diatas pada tabel 4.4 kurang dari 0,05 yaitu 0,0213. Untuk mengatasi permasalahan tersebut digunakan metode autoregresi dengan menambahkan autoregresi atau ar(1) pada model estimasi penelitian. Dari tabel di atas terdapat dua hal yang dapat mempengaruhi keputusan mengenai jenis regresi pada model penelitian.

Menolak hasil Ho, maka kesimpulan akhir mengenai model regresi yang digunakan dalam model penelitian ini adalah model Fixed Effect. Dari hasil diatas dapat disimpulkan Ho diterima yang berarti tidak terdapat pengaruh antara variabel Tingkat Bagi Hasil terhadap variabel dependen dalam penelitian ini.

Analisis Pembahasan Hasil Penelitian

- Pengaruh Tingkat Bagi Hasil terhadap Pembiayaan Mudharabah

- Pengaruh Non Performing Financing (NPF) terhadap Pembiayaan

- Pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan

- Pengaruh Dana Pihak Ketiga terhadap Pembiayaan Mudharabah

- Pengaruh Tingkat Bagi Hasil, Non Performing Financing (NPF), Capital

Dari hasil diatas dapat disimpulkan Ho diterima yang berarti tidak terdapat pengaruh variabel NPF terhadap pembiayaan Mudharabah dalam penelitian ini. Berdasarkan hasil penelitian, NPF tidak berpengaruh signifikan terhadap Pembiayaan Mudharabah, karena untuk menjaga NPF Mudharabah (konstan) jika terjadi peningkatan jumlah pembiayaan bermasalah maka bank akan mengurangi total pembiayaan Mudharabah yang disalurkan sehingga meningkat sehingga persentase NPF Mudharabah tetap terjaga (konstan). Dari hasil diatas dapat disimpulkan Ho diterima yang berarti tidak terdapat pengaruh variabel CAR terhadap Pembiayaan Mudharabah dalam penelitian ini.

Berdasarkan hasil penelitian maka jangka waktu CAR tidak berpengaruh signifikan terhadap Pembiayaan Mudharabah. Penelitian ini sejalan dengan temuan penelitian Donna dan Chotimah (2008) dan Andraeny (2011) yang menyatakan bahwa DPK berpengaruh terhadap pembiayaan mudharabah.

Implikasi Manajerial

Variabel NPF Mudharabah dalam penelitian ini tidak berpengaruh terhadap pembiayaan Mudharabah, karena untuk menjaga NPF Mudharabah (konstan), jika terjadi peningkatan jumlah pembiayaan bermasalah maka bank akan meningkatkan total pembiayaan mudharabah yang disalurkannya, sehingga persentase NPF Mudharabah tetap terjaga (konstan). Oleh karena itu dalam penelitian ini CAR yang baik tidak berpengaruh signifikan terhadap pembiayaan Mudharabah. Secara umum, semakin tinggi jumlah dana pihak ketiga yang dihimpun bank umum syariah, maka semakin besar jumlah pembiayaan Mudharabah.

Oleh karena itu, semakin besar jumlah dana pihak ketiga yang dihimpun oleh bank umum syariah, maka semakin besar pula jumlah pembiayaan Mudharabah. Pengaruh dana pihak ketiga, pembiayaan gagal bayar dan bunga kredit terhadap jumlah pembiayaan mudharabah pada Perbankan Syariah di Indonesia.

SIMPULAN DAN SARAN

Jawaban atas Perumusan Masalah

Variabel Tingkat Bagi Hasil dalam penelitian ini tidak mempunyai pengaruh yang signifikan terhadap Pembiayaan Mudharabah karena Tingkat Bagi Hasil kurang menarik bagi perbankan karena sulitnya mengontrol pembagian hasil. Misalnya data Bank Syariah Mandiri triwulan III tahun 2013, NPF Mudharabah menunjukkan angka sebesar 0,017% dan Mudharabah sebesar 4464520. Oleh karena itu, dapat disimpulkan bahwa NPF di atas menjelaskan bahwa ketika NPF meningkatkan pembiayaan mudharabah maka juga meningkat ketika NPF turun, pendanaan mudharabah juga turun.

Penelitian ini sejalan dengan hasil penelitian Donna dan Chotimah (2008), Andraeny (2011) mengatakan bahwa DPK mempengaruhi pembiayaan mudharabah karena salah satu fungsi intermediasi terpenting yang dilakukan oleh bank adalah menyalurkan dana ke masyarakat atau saluran penyimpan. . . Variabel Tingkat Bagi Hasil, Non Performing Financing (NPF), Capital Adequacy Ratio (CAR) dan Dana Pihak Ketiga (DPK) apabila digunakan bersama-sama dalam kegiatan perbankan akan mempengaruhi besarnya pembiayaan Mudharabah yang disalurkan oleh Bank Umum Syariah.

Saran

- Bagi Bank

- Bagi Penelitian Selanjutnya

Analisis pengaruh dana pihak ketiga, tingkat bagi hasil dan non-performing financing terhadap volume pembiayaan berbasis bagi hasil pada perbankan syariah di Indonesia. Dharmayanti, Yeasy (2012) “Faktor-Faktor yang Mempengaruhi Volume Pembiayaan Berbasis Bagi Hasil pada Perbankan Syariah di Indonesia Karim (2004) “Analisis Fiqh dan Keuangan Perbankan Islam” Jakarta: RajaGrafindo Persada Mooduto, Arie (2012) “Ekonomi Islam Yang Mutlak pilihan orang beriman” Jakarta: FE Yarsi.

Peraturan Bank Indonesia nomor 6/24/OJ 1/2004 tanggal 14 Oktober 2004 tentang Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah. Peraturan Bank Indonesia Nomor 4/1/PBI/2002 tanggal 27 Maret 2002 tentang Perubahan Kegiatan Usaha Bank Umum Konvensional Menjadi Bank Umum Berdasarkan Prinsip Syariah dan Pembukaan Kantor Cabang Bank Berdasarkan Prinsip Syariah oleh Bank Umum Konvensional.