Proposal penelitian dengan judul “PERAN PERBANKAN SYARIAH DALAM PENINGKATAN KEWIRAUSAHAAN BAGI USAHA MIKRO DI JAMBI” oleh Rido Kurniawan, mahasiswa Program Studi Perbankan Syariah, telah disetujui untuk diajukan pada Seminar Proposal Penelitian di Fakultas Agama Islam, Universitas Muhammadiyah Jakarta. Tesis berjudul: “Peran Perbankan Syariah Dalam Meningkatkan Kewirausahaan Usaha Mikro di Jamba.” Disusun oleh Rida Kurniawan, Nomor Induk Mahasiswa. Tujuan penelitian ini adalah untuk mengetahui hasil dan dampak usaha mikro dan menengah terhadap keberadaan Bank BSI (BRI Syariah) KCP Muara Bungo.

Pengembangan Usaha Mikro, Kecil dan Menengah (UMKM) pada hakikatnya merupakan tanggung jawab bersama antara pemerintah dan masyarakat. Pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) sangat penting dan strategis dalam memprediksi perekonomian masa depan, terutama dalam memperkuat struktur perekonomian nasional. Berdasarkan latar belakang di atas, penulis ingin mengadakan penelitian dengan judul “PERAN PERBANKAN SHERIAT DALAM PENINGKATAN KEWIRAUSAHAAN BAGI USAHA MIKRO DI JAMBI”.

Dari latar belakang di atas maka fokus penelitian ini adalah “Peranan perbankan syariah dalam meningkatkan kewirausahaan pada usaha mikro”.

PENDAHULUAN

Latar Belakang Masalah

Fokus dan Subfokus

Perumusan Masalah

Tujuan dan Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Deskripsi Konseptual Fokus dan Subfokus Penelitian

Kata syariah dalam perbankan syariah versi Indonesia adalah aturan perjanjian berdasarkan yang dibuat oleh bank dan pihak lain untuk pengalihan dana dan/atau pembiayaan kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Bank syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lain yang dinyatakan sah. sesuai dengan syariah. Jika bank konvensional beroperasi atas dasar bunga, maka bank syariah beroperasi atas dasar bagi hasil, ditambah jual beli dan sewa.

Sebaliknya, sistem bagi hasil yang digunakan oleh bank syariah adalah sistem dimana peminjam dan pemberi pinjaman berbagi risiko dan keuntungan dengan pembagian sesuai kesepakatan. Bank syariah pertama muncul pada tahun 1963 sebagai proyek percontohan berupa bank tabungan pedesaan di kota kecil Mit Ghamr, Mesir. Perkembangan pesat terutama tercatat sejak diterbitkannya ketentuan Bank Indonesia yang memberikan izin pembukaan bank syariah baru serta izin bagi bank konvensional untuk mendirikan unit usaha syariah (UUS).

Secara umum pengertian bank syariah (bank syariah) adalah bank yang kegiatannya sejalan dengan prinsip-prinsip hukum Islam. Saat ini banyak istilah yang digunakan untuk menyebut entitas perbankan syariah selain istilah bank syariah itu sendiri, yaitu bank bebas bunga, bank non riba (bank lariba), dan bank syariah (bank syariah). Bank syariah adalah lembaga keuangan yang berperan sebagai perantara antara pihak yang mempunyai kelebihan sumber daya dengan pihak yang tidak mempunyai sumber daya untuk kegiatan usaha dan kegiatan lain sesuai dengan syariat Islam.

Selain itu perbankan syariah biasa juga disebut dengan perbankan syariah atau interest fee banking, yaitu suatu sistem perbankan yang dalam pelaksanaan operasionalnya tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian atau ambiguitas (gharar). Bank syariah tidak beroperasi berdasarkan bunga seperti yang biasa dilakukan bank konvensional, karena bunga mengandung unsur riba yang jelas-jelas dilarang dalam Al-Qur'an. Bank syariah sebagai lembaga keuangan mempunyai mekanisme dasar yaitu menerima simpanan dari pemilik modal (depositor) dan mempunyai kewajiban (obligation) untuk menawarkan pembiayaan kepada investor sisi aset dengan pola dan/atau pengaturan pembiayaan yang sesuai dengan hukum Islam. .

Bank syariah dan muamalah serta bank konvensional yang menyelenggarakan pelayanan syariah di Indonesia berpedoman pada UU No. Produk perbankan syariah telah memenuhi prinsip dan kaidah muamalah Islam, antara lain tidak adanya unsur riba dan penerapan zakat harta. Bank syariah merupakan lembaga keuangan yang sangat dibutuhkan masyarakat dalam melakukan transaksi keuangan dan usaha perbankan lainnya.

Ada bank syariah yang menawarkan semua produk perbankan, ada pula bank syariah yang hanya menawarkan produk tertentu, dan sebagainya.

Hasil Penelitian yang Relevan

METODOLOGI PENELITIAN

Tujuan Penelitian

Tempat dan Waktu Penelitian

Latar Penelitian …

Metode dan Prosedur Penelitian

Data dan Sumber Data

Teknik dan Prosedur Pengumpulan Data

Tekhnik Analisis Data

Validitas Data

Temuan Penelitian

Pembahasan Temuan Penelitian

KESIMPULAN DAN SARAN

Kesimpulan

Lebih lanjut, jika dilihat dari sudut pandang ekonomi, bank syariah juga dapat diartikan sebagai lembaga intermediasi yang menyalurkan investasi masyarakat secara optimal (dengan kewajiban zakat dan larangan riba) yang produktif (dengan larangan perjudian), dan dikelola sesuai dengan ketentuan yang berlaku. terhadap nilai, etika, dan moral. , dan prinsip-prinsip Islam. Berdirinya Islamic Development Bank pada tanggal 20 Oktober 1975 yang merupakan lembaga keuangan internasional Islam multilateral mengawali periode ini dengan menyebabkan munculnya bank-bank yang sepenuhnya Islam di berbagai negara, seperti Dubai Islamic Bank di Dubai (Maret 1975), Faisal Islamic Bank Bank di Mesir dan Sudan (1977), dan Kuwait Finance House di Kuwait (1977). Secara bertahap bank syariah mampu memenuhi kebutuhan masyarakat yang menginginkan pelayanan perbankan yang sesuai dengan prinsip syariah agama Islam yang dianutnya, terutama terkait dengan larangan praktek riba, kegiatan spekulatif yang tidak produktif. serupa dengan perjudian, ketidakjelasan dan pelanggaran prinsip kewajaran dalam bertransaksi, serta kewajiban penyaluran pembiayaan dan investasi dalam kegiatan usaha yang beretika dan halal sesuai syariah.

Namun pesatnya perkembangan bank syariah baru terasa sejak era reformasi pada akhir tahun 1990an, seiring dengan komitmen besar pemerintah dan Bank Indonesia serta mengambil berbagai kebijakan untuk pengembangan bank syariah, terutama sejak adanya perubahan undang-undang perbankan dengan adanya perubahan undang-undang perbankan. UU No. Berbagai kebijakan tersebut tidak hanya mencakup perluasan jumlah kantor dan operasional perbankan syariah untuk meningkatkan sisi penawaran, namun juga mencakup pengembangan pemahaman dan kesadaran masyarakat untuk meningkatkan sisi permintaan. Selain dua hal di atas, bank syariah juga harus mencerminkan fungsinya sebagai pengelola dana zakat dan dana amal lainnya, termasuk dana Qerd Hasan.

Sedangkan pada aspek pengenalan, pengukuran dan pencatatan setiap transaksi pada sistem rekening perbankan syariah terdapat kesamaan dengan proses yang terjadi pada sistem perbankan konvensional.19. Secara operasional penelitian ini bertujuan untuk mengetahui kondisi UMKM sebelum pembiayaan dengan bank syariah dan kondisi UMKM setelah pembiayaan dengan bank syariah. Lokasi yang dipilih untuk melakukan penelitian adalah beberapa UMKM dan beberapa bank syariah di provinsi Jambi.

Setelah beroperasi selama 2 tahun, Bank BRI Syariah menyewa gedung dan menjadi BRI Syariah KCP Muara Bungo yang diresmikan pada tanggal 09 September 2016. Pada tanggal 01 Februari 2021 telah dilakukan penggabungan 3 bank syariah milik negara yang salah satunya adalah PT Bank BRI Syariah. Tbk, berubah menjadi BSI (Bank Syariah Indonesia) yang beralamat di Jalan Jenderal Sudirman No. Pembiayaan modal usaha yang disalurkan Bank BSI (BRI Syariah) KCP Muara Bungo kepada para pelaku usaha mikro dan menengah cukup mampu membantu mengembangkan usahanya dan cara Bank BSI (BRI Syariah) mengetahui dan menilai, bahwa bisnis tersebut didorong oleh Perkembangan yang dialami nasabahnya adalah dengan cara membandingkan kapasitas usaha sebelum dan sesudah mendapatkan pembiayaan dari Bank BSI (BRI Syariah) KCP Muara Bungo. Hasil observasi dan wawancara yang dilakukan penulis dapat dibahas mengenai peran bank syariah dalam peningkatan tersebut.

Dengan memberikan pembiayaan kepada usaha kecil, bank syariah seperti BRI Syariah secara langsung telah meningkatkan perekonomian masyarakat. Bank syariah sebagai lembaga mempunyai peranan dalam berbagai usaha khususnya usaha kecil, dimana yang pertama adalah pembiayaan, konsultasi pengembangan usaha, orientasi usaha melalui seminar, melakukan studi banding dengan usaha sejenis yang telah berkembang dan mengentaskan kemiskinan. Oleh karena itu pembiayaan dan peran dalam peningkatan usaha kecil yang dilakukan bank syariah bagi nasabah, nasabah mengatakan bahwa peran bank syariah telah membantu meningkatkan usaha yang telah mereka lakukan.

Karena jika usahanya berkembang maka pendapatannya akan meningkat, oleh karena itu bank syariah seperti BRI Syariah di kecamatan Pelepat Ilir banyak membantu nasabahnya untuk meningkatkan usaha yang selama ini mereka geluti. Pemberian pembiayaan kepada nasabah untuk meningkatkan usaha kecil oleh bank syariah yaitu BSI (BRI Syariah) KCP Muara Bungo di Kecamatan Pelepat Ilir Muara Bungo Jambi memegang peranan penting bagi para pengusaha UMKM.

Saran-saran

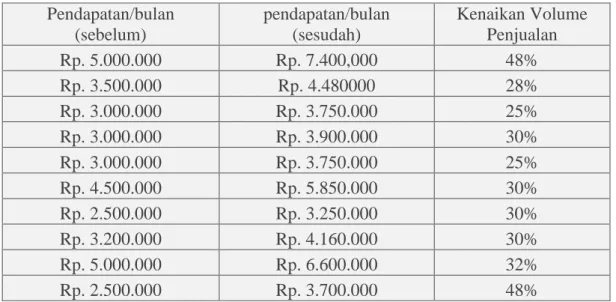

Jangcik, seorang tengkulak kelapa sawit (pembeli kelapa sawit) yang berlokasi di Dusun Padang Palangeh kecamatan Pelepat Ilir, memulai usaha tengkulak kelapa sawit pada tahun 2018, modal awal usahanya sebesar Rp. Jangcik menggunakan dana sebesar itu untuk menambah modal guna membeli hasil panen kelapa sawit dari orang-orang yang menjual hasil panen kepadanya. Seiring berjalannya waktu tepatnya sudah 13 bulan usaha ini berjalan, bisnis tengkulak kelapa sawit semakin meningkat, selain itu penjualan kelapa sawit ke pabrik terdekat meningkat hingga 48% setelah pembiayaan dengan Bank BSI (BRI Syariah) KCP Muara Bungo .

Bapak Gunawan, 39 tahun, seorang pengusaha penjual pupuk kelapa sawit, beralamat di Dusun Purwobakti, Kuamang Kuning, memulai usahanya dengan modal Rp. Karena jarak Muara Bungo dan Medan yang jauh, para petani kelapa sawit lebih memilih membeli pupuk kelapa sawit dari Pak. Gunawan. Menurutnya, seiring berjalannya waktu kebutuhan pupuk sawit semakin meningkat dan usaha mengalami peningkatan volume penjualan sebesar 30% setelah pembiayaan.

Namun terkendala dengan pendapatan yang kurang maksimal sehingga ia memutuskan untuk mengajukan pembiayaan ke Bank BSI (BRI Syariah) KCP Muara Bungo untuk menambah stok dagangannya untuk persiapan lebaran. Tn. Bustomi, 35 tahun, pengusaha penjual bibit kelapa sawit, beralamat di Dusun Lubuk, Kecamatan Pelepat Ilir. Ia memulai usaha penjualan benih kelapa sawit seharga Rp 20 juta, membeli kecambah, polirug, dan pupuk kandang hingga memulai pembibitan kelapa sawit.

Akhirnya mendapat pembiayaan di Bank BSI (BRI Syaria) KCP Muara Bungo dengan plafon Rp. Menurut dia, benih tersebut banyak yang dijual dengan volume penjualan 30% benih kelapa sawit, setelah melalui pembiayaan bank. Setelah berpikir dan berdiskusi dengan istrinya, mereka memutuskan untuk membiayai di Bank BSI (BRI Syariah) Muara Bungo dengan plafon pembiayaan sebesar Rp.

Ia kemudian mengajukan pembiayaan ke Bank BSI (BRI Syariah) KCP Muara Bungo dengan plafon pembiayaan sebesar Rp. Setelah melaksanakan pembiayaan dari Bank BSI (BRI Syariah), KCP Muara Bungo mengalami peningkatan volume penjualan tokonya sebesar 48% dan pendapatannya pun mengalami peningkatan yang cukup memuaskan.