Tim Dosen Akuntansi Biaya

Program Studi DIV Manajemen Keuangan Negara

Politeknik Keuangan Negara STAN

Bahan Baku dan Tenaga Kerja

Material and Labor

TM 9

Prodi DIV Manajemen Keuangan Negara –PKN STAN

# B E L A J A R T A N P A B A T A S

Outline:

Material

• Perencanaan, Pembelian, Penggunaan dan Pengendalian Biaya

• Model Kuantitatif Tenaga Kerja

• Produktivitas

• Akuntansi

ppkn2_tw&ds@2020

Bahan Baku (Material)

3

#BELAJARTANPABATAS–pknstan.ac.id

Material

• Secara umum tiap produk memiliki kebutuhan material masing-masing

• Departemen produksi, departemen pembelian, departemen penerimaan, departemen

penyimpanan/gudang, departemen akuntansi, dan vendor terlibat dalam proses penyediaan material untuk produksi.

#BELAJARTANPABATAS–pknstan.ac.id

Biaya atas (pembelian) material

Pada prinsipnya semua biaya untuk mendapatkan material sampai siap digunakan adalah biaya atas material.

Termasuk didalamnya: harga beli material, ongkos pengiriman yang ditanggung, dan biaya perolehan lainnya (biaya atas pembelian barang, penerimaan barang, unpacking, inspeksi, asuransi, penyimpanan, dll.

Ketika pada praktiknya penelusuran biaya perolehan lainnya ini sulit (tidak praktis) maka biasanya material dicatat sebesar harga beli material, dan biaya lainnya masuk dalam biaya Factory Overhead.

Diskon atas Pembelian

Trade discount dan quantity discount tidak dicatat (dicatat net-nya)

Cash discount di catat kredit pada akun Cash Discount (di Pengantar Akuntansi disebut purchase discounts) supaya tidak repot mengalokasikan ke tiap-tiap material yang dibeli.

Freight-In (ongkos angkut masuk) Alternatif perlakuan:

a. Dialokasikan ke material berdasarkan harga, berat, atau faktor lain.

b. Di catat pada akun freight in. Apabila ada permintaan material untukproduksimaka freight in dialokasikan ke WIP(direct material) atauFOH control(indirect material). Saldo freight in pada akhir tahun dibebankan ke COGS atau dialokasikan ke COGS dan ending inventory.

c. Di catat dalam akunfreight indan Freight-in dimasukkan ke akunFOH control.

#BELAJARTANPABATAS–pknstan.ac.id

Biaya atas (pembelian) material

Jika biaya atas material akan memasukkan biaya perolehan lainnya maka dapat menggunakan Applied Acquisition cost Applied Acquisition Cost

Apabila acquisition cost akan dimasukkan ke material, suatu applied rate bisa ditambahkan ke invoice atau ke tiap jenis material.

Tarif yang bisa digunakan:

• Rate per purchase (dollar purchase): Estimasi Purchasing Dept cost/Estimasi jumlah pembelian (total harga pembelian)

• Rate per item: Estimasi Receiving Dept cost/Estimasi jumlah item material yang diterima

• Rate per item (dollar, volume): Estimasi Material Dept cost/Estimasi jumlah item (dollar, volume material yang diterima)

• Rate per transaksi: Estimasi Accounting Dept cost/Estimasi jumlah transaksi Jurnal:

Material (atau Work in Process)

Applied Purchasing Department Costs Applied Receiving Department Costs Applied Materials Department Costs Applied Accounting Department Costs

Selisih applied cost dengan actual cost dibebankan ke COGS atau ke COGS dan ending inventory

#BELAJARTANPABATAS–pknstan.ac.id

Model Kuantitatif

Perencanaan Kebutuhan Material

Hal ini terkait dengan kuantitas dan waktu yang dibutuhkan untuk membeli (mendapatkan material).

• Beberapa hal yang perlu dipertimbangkan:

• Membeli dalam jumlah banyak berarti menempatkan cash dalam material

• Membeli dalam jumlah banyak maka biaya penyimpanan besar, dan menanggung risiko kerusakan/kehilangan

• Membeli dalam jumlah sedikit berarti lebih sering membeli dan akan menanggung biaya pemesanan lebih banyak

• Membeli dalam jumlah sedikit mungkin akan kehilangan diskon atas pembelian partai besar. dll

Ordering cost: biaya pemesanan barang, meliputi:

Penyiapan dan penerbitan purchase order (termasuk cost untuk mendapatkan persetujuan pembelian)

Penerimaan dan pemeriksaan barang yang dibeli

Pembandingan invoice yang diterima, purchase order, dan catatan pengiriman untuk proses pembayaran

Carrying cost: biaya penyimpanan, meliputi:

Opportunity cost atas investasi pada inventory

Sewa gudang

Asuransi

keusangan inventory

Stockout cost: biaya kehabisan barang saat yang mau beli

Dilayani: biaya pesan bahan, freight in, dan biaya produksi yang lebih mahal karena harus cepat selesai

Tidak dilayani: contribution margin yang hilang untuk penjualan tersebut dan penjualan di masa yang akan datang yang hilang karena pelanggan kecewa.

Shrinkage cost: cost inventory menurut catatan - cost inventory riil

Pencurian oleh orang luar

Pencurian oleh pegawai

#BELAJARTANPABATAS–pknstan.ac.id

Economic Order Quantity (EOQ)

Kuantitas optimum dari pemesanan pada suatau waktu merupakan keseimbangan antara

• Biaya atas kepemilikan (perawatan, penyimpanan) material dan

• Biaya atas pemesanan material

EOQ adalah metode menghitung jumlah unit yang harus dipesan setiap kali melakukan order/pemesanan

Asumsi:

• Cost yang diperhitungkan hanya ordering cost dan carrying cost

• Jumlah unit yang dipesan konstan

• Permintaan barang, ordering cost, carrying cost, dan lead time diketahui

• Harga beli tidak terpengaruh oleh jumlah unit yang dipesan

• Tidak pernah terjadi stockout

EOQ juga dapat membantu menentukan kapan pembelian harus dilakukan

Terdapat 2 macam biaya dalam EOQ yaitu Ordering Cost dan Carrying Cost.

Ordering Cost: biaya terkait dengan pemesanan

• Biaya selama proses pemesanan

• Biaya pengiriman

• Biaya penerimaan barang

• Biaya penempatan barang dan bongkar muat

• Biaya pemrosesan pembayaran pada vendor Carrying cost: terkait jumlah barang yang dibeli

• Biaya perawatan barang

• Biaya sewa gudang

• Biaya modal

• Asuransi

• Biaya atas barang rusak/hilang/using Carrying cost dapat dihitung

• Berdasarkan % dari nilai rata-rata inventory

• Berdasarkan biaya per unit barang yang disimpan

#BELAJARTANPABATAS–pknstan.ac.id

Economic Order Quantity (EOQ)

Jika perusahaan berencana membeli inventory 1x saja dalam 1 tahun misalkan dalam 1 periode dibutuhkan 1500 unit maka besarnya inventory rata-rata adalah 1500/2

Misal: Co adalah biaya per pemesanan Cc adalah biaya penyimpanan per unit D = kebutuhan material

Q = kuantitas per pesanan

Biaya Co total = Co x (D/Q)

Biaya Cc total = Cc per unit x (Q/2) Total Biaya = Co + Cc

EOQ tercapai Ketika Biaya Co = Biaya Cc Co x (D/Q) = Cc x (Q/2)

Co x D = Cc x Q2/2

2Co x D = Cc x Q2

Q2 =(2Co x D)/Cc

𝑄 = 2 𝐶𝑜 𝐷 𝐶𝑐

#BELAJARTANPABATAS–pknstan.ac.id

Economic Order Quantity (EOQ)

CONTOH:

Biaya pemesanan (Co) : $20 per pemesanan Biaya penyimpanan (Cc) : $0,06 per unit

Kebutuhan material : 1.500 unit per tahun Maka

Q = 1.000 unit per pemesanan

𝑄 = 2 𝐶𝑜 𝐷

𝐶𝑐 𝑄 = 2 $20 1.500 0,06

CONTOH:

Kebutuhan PTA ABC atas bahan baku A selama 1 tahun adalah 1.600 unit. Biaya pemesanan $100 untuk tiap kali pemesanan, dan Carrying cost adalah $2/unit.

Berapa jumlah order paling optimal?

Berapa kali dalam setahun PT ABC harus memesan bahan baku A?

Berapa hari jarak antar order?

CONTOH:

Permintaan selama satu tahun adalah 2.400 unit. Harga beli per unit sebesar

$0,75, Biaya pemesanan adalah $20 per order dan Biaya penyimpanan per unit adalah 20% dari harga beli.

Berapa jumlah order paling optimal?

Berapa kali dalam setahun harus order?

Berapa hari jarak antar order?

#BELAJARTANPABATAS–pknstan.ac.id

Reorder Point

Dalam pemesanan biasanya ada waktu untuk menunggu pesanan tersebut diterima.

• Lead time adalah masa tunggu sejak pesanan dilakukan hingga pesanan tiba. Selama masa tunggu tersebut material tetap digunakan sehingga harus ada jumlah minimal yang disediakan untuk menunggu pesanan tersebut.

• Safety stock adalah jumlah untuk berjaga-jaga seandainya pesanan terlambat datang.

Reorder point adalah kapan pesanan harus dilakukan dengan memperhatikan lead time dan safety stock.

Reorder point = (Penggunaan per hari x Lead Time) + Safety Stock

#BELAJARTANPABATAS–pknstan.ac.id

Reorder Point

Reorder point = (Penggunaan per hari x Lead Time) + Safety Stock Contoh:

Kebutuhan per tahun adalah 1.600 unit. Berarti per hari adalah 1600/360 hari = 4,4 unit per hari. Jika lead time adalah 50 hari, maka penggunaan selama lead time = 4,4 unit x 50 hari = 220 unit.

Bila tidak ada kebijakan safety stock maka reorder point = 220 unit. Artinya jika jumlah material tersisa 220 unit maka perusahaan harus memesan.

Bila ada kebijakan safety stock 280 unit maka reorder point adalah = 220 +280 = 500 unit.

ppkn2_tw&ds@2020

Tenaga Kerja (Labor)

1 3

#BELAJARTANPABATAS–pknstan.ac.id

Tenaga Kerja

• Biaya tenaga kerja (Labor Cost) merepresentasikan kontribusi manusia dalam produksi.

• Besar Gaji secara langsung maupun tidak langsung terkait dengan produktivitas pegawai/Tenaga Kerja.

• Produktivitas tenaga kerja (Labor Productivity) merupakan volume produksi yang dihasilkan dari satu karyawan per unit waktu atau waktu yang dihabiskan untuk produksi suatu unit produksi.

• Pengukuran produktivitas adalah hal yang sulit

• Dalam produksi dikenal normal time yaitu waktu normal mengerjakan sesuatu dengan kecepatan normal. Dengan mempertimbangkan waktu istirahat, factor kelelahan, waktu jeda menunggu material atau perbaikan mesin maka akan menjadi standard time.

• Learning Curve Theory: is based on the concept that the more an individual repeats a process or activity, the more adept they become at that activity.

• Bentuk kurva tidak selalu sama tergantung tingkat kesulitan dan variable lainnya

#BELAJARTANPABATAS–pknstan.ac.id

Akuntansi Biaya atas Tenaga Kerja

Labor cost accounting meliputi:

• Database pegawai (tanggal mulai bekerja, tarif gaji/upah, tugas, promosi, kenaikan gaji/upah, cuti, sakit)

• Informasi terkait kewajiban pembayaran gaji, tunjangan, pajak, dan iuran pegawai

• Jam kerja dan standar biaya

• Jam kerja, tarif, dan total penghasilan per individu

• Potongan penghasilan tiap pegawai

• Output atau capaian tiap pegawai

• Jumlah indirect labor cost, indirect labor hour, direct labor cost, direct labor hour

• Total labor cost per departemen per periode

• Data kumulatif penghasilan dan potongan per pegawai

Financial Accounting Cost Accounting

Catatan waktu kerja total dan penghasilan total tiap pegawai

Catatan waktu kerja untuk tiap job, proses, atau departemen per pekerja

Jumlah penghasilan harian atau mingguan dicatat pada buku payroll

Direct labor hour dan direct labor cost dicatat pada job cost sheet atau Cost of production report. Indirect labor cost masuk ke

departmental expense analysis sheet Jurnal akhir bulan:

Payroll xxx

Employee Income Tax Payable xxx Accrued Payroll xxx

Jurnal mingguan atau bulanan:

Work in Process xxx

Factory Overhead Control xxx Payroll xxx

OVERTIME PREMIUM Pembebanan:

• Karena order yang ingin cepat selesai Job tsb

• Karena volume pekerjaan reguler tidak bisa diselesaikan dalam waktu kerja normal FOH Control

#BELAJARTANPABATAS–pknstan.ac.id

Departemen terkait

Personnel Department

• Menyediakan SDM yang efisien dan memastikan seluruh organisasi mematuhi kebijakan SDM.

Production Planning Department

• Membuat jadwal produksi dan mengirim perintah produksi ke Producing Department Timekeeping Department

• Mencatat waktu kerja

• Clock card / time card: mencatat waktu pegawai datang dan pulang

• Time tickets / job tickets : mencatat jenis pekerjaan yang dilakukan dan durasinya.

Payroll Department

• Menghitung payroll dan mendistribusikan ke job-job dan departemen-departemen Cost Department

• Mencatat direct labor cost pada job cost sheet / cost of production report

• Mencatat indirect labor cost pada ledger Factory overhead control

ppkn2_tw&ds@2020

Latihan dan Tugas

di kelas: E9-6, E9-7, P9-1 di rumah: E9-4

presentasi: P9-2

1 7

Hal-hal luar biasa tidak diperoleh dengan cara biasa

Terima kasih.

Tim Dosen Akuntansi Biaya

Program Studi DIV Manajemen Keuangan Negara

Politeknik Keuangan Negara STAN |Tangerang Selatan, Desember 2022|

FOH PLANNED, ACTUAL, AND APPLIED

|Akuntansi Biaya|

TM 1

Prodi DIV Manajemen Keuangan Negara –PKN STAN

# B E L A J A R T A N P A B A T A S

Tujuan & Materi Pembelajaran

Mahasiswa dapat:

a. Menjelaskan konsep dasar overhead

b. Memahami perbedaan FOH actual, applied dan planned

c. Mengkalkulasi FOH applied, actual dan budget d. Mengkalkulasi dan menganalisis perencanaan dan

pengendalian Biaya Overhead

Tujuan Pembelajaran

• Konsep dasar FOH

• Perhitungan FOH rate: FOH actual, applied dan planned

• Under-over Applied

Materi Kita

ppkn2_tw&ds@2020

Konsep Dasar Factory Overhead

3

Factory Overhead

Terdiri dari indirect material, indirect labor dan semua biaya pabrik yang tidak mudah untuk ditelusuri dan dibebankan secara langsung pada job/produk tertentu

untuk memudahkan pembebanan FOH digunakan predetermined FOH rate (tarif FOH yang telah ditentukan pada awal tahun).

FOH = factory burden, manufacturing expense, manufacturing overhead, factory expense, indirect factory cost.

02

03

04

Overhead merupakan bagian yang tidak terlihat dari produk jadi, dan item-item yang berbeda dalam overhead berubah terhadap

perubahan dalam volume produksi.

01

Bagaimana menentukan tariff FOH?

Estimasi FOH Tarif FOH = ---

Base

#BELAJARTANPABATAS–pknstan.ac.id

Apa yang dijadikan sebagai base (dasar/pembagi) ?

Physical Output

Estimasi FOH Tarif FOH = ---

Base

Contoh:

Estimasi FOH selama satu bulan $300.000 Estimasi unit yang diproduksi 250 unit.

Tarif FOH = $300.000/250 = $1.200

Asumsi: unit yang diproduksi hanya ada satu jenis.

• Bagaimana jika unit yang diproduksi lebih dari satu jenis?

• Perhatikan ukurannya (berat, volume, dll)

• Contoh: Estimsi total FOH = $300.000

Produk

A B C

Estimasi jumlah yang diproduksi (unit) 20.000 15.000 20.000

Berat tiap unit 5 kg 2 kg 1 kg

Estimasi berat total unit diproduksi 100.000 kg 30.000 kg 20.000 kg Estimasi FOH per kg

($300.000/150.000kg)

$2 $2 $2

Estimasi FOH tiap produk $200.000 $60.000 $40.000

Estimasi FOH per unit $10 $4 $2

• Bagaimana jika perbandingan ukuran tidak memuaskan?

• Gunakan point.

* $300,000/100.000

Produk

Estimasi

jumlah Poin

Estimasi Total

poin

Est. FOH per poin

Est. FOH per produk

Est. FOH per unit

L 2.000 5 10.000 $3* $30.000 $15

S 5.000 10 50.000 3 150.000 30

M 3.000 8 24.000 3 72.000 24

F 4.000 4 16.000 3 48.000 12

100.000 $300.000

#BELAJARTANPABATAS–pknstan.ac.id

Apa lagi yang bisa dijadikan sebagai base (dasar/pembagi) ?

Direct material cost Direct labor cost

Direct labor hour Machine hour

Transaksi atau aktivitas

#BELAJARTANPABATAS–pknstan.ac.id

Pilih Base yang Mana?

Pertimbangkan:

Korelasi antara base dan FOH cost

Kepraktisan dalam penghitungan

Keakuratan

• Estimasi biaya FOH dipengaruhi oleh tingkat kapasitas

• Pertanyaan: Estimasi biaya FOH dihitung pada tingkat kapasitas berapa?

Asumsi:

mesin bekerja pada kecepatan maksimal, tidak ada istirahat, tidak ada hari libur.

Mungkinkah dicapai???

Kapasitas Teoritis

• Mempertimbangkan hari libur, jam istirahat, kerusakan mesin, dan faktor lain

• tidak mempertimbangkan faktor eksternal (permintaan produk).

• Umumnya 75%-85% dari kapasitas teoritis.

Kapasitas Praktis

This is a sample text. Insert your desired text here.

Sample Text • Menggunakan tingkat produksi rata-rata selama beberapa tahun.

• Biasanya akan

menimbulkan over atau underapplied FOH.

Kapasitas Normal

Pada tingkat kapasitas berapa?

Kapasitas Aktual yang Direncanakan

• Menggunakan tingkat

produksi yang direncanakan (sesuai permintaan pasar)

• Bisa berfluktuasi dari tahun ke tahun

• menghasilkan tarifoverhead yang berbeda tiap tahun.

#BELAJARTANPABATAS–pknstan.ac.id

Mana yang Digunakan?

Pertimbangkan:

Keakuratan

#BELAJARTANPABATAS–pknstan.ac.id

Fixed FOH diperhitungkan atau tidak?

atau tidak diperhitungkan (direct costing/variable costing).

Bisa diperhitungkan (full costing/absorption

costing/conventional

costing)

#BELAJARTANPABATAS–pknstan.ac.id

Menggunakan tarif tunggal atau beberapa tarif?

Pilihan:

Tarif tunggal (plantwide/

blanket rate)

Tarif per

departemen (Ch. 13)

Tarif per

subdepartemen dan tarif per

aktivitas

ppkn2_tw&ds@2020

Perhitungan FOH rate: FOH actual, applied dan planned

1 5

Ilustrasi:

Data Bulan Januari:

• Total jam mesin actual = 18.900 jam

• Total FOH actual = $ 292.000 – depresiai $100.000, – asuransi $ 12.000,

– dibayar tunai $100.000, – belum dibayar $80.000)

• Estimasitotal FOH = $300.000

• Estimasi kapasitas actual jam mesin yang diharapkan = 20.000 jam

= $300.000/20.000

= $15 per jam mesin

Berapa tariff FOH?

Ilustrasi:

Data Bulan Januari:

• Total jam mesin actual = 18.900 jam

• Total FOH actual = $ 292.000 – depresiai $100.000, – asuransi $ 12.000,

– dibayar tunai $100.000, – belum dibayar $80.000)

• Estimasitotal FOH = $300.000

• Estimasi kapasitas actual jam mesin yang diharapkan = 20.000

jam

Bagaimana mencatat FOH

actual ?

FOH control 292.000

Akumulasi depresiasi 100.000

Prepaid insurance 12.000

Cash 100.000

Accounts payable 80.000

Ilustrasi:

Data Bulan Januari:

• Total jam mesin actual = 18.900 jam

• Total FOH actual = $ 292.000 – depresiai $100.000, – asuransi $ 12.000,

– dibayar tunai $100.000, – belum dibayar $80.000)

• Estimasitotal FOH = $300.000

• Estimasi kapasitas actual jam mesin yang diharapkan = 20.000

jam

Bagaimana mencatat

pembebanan FOH?

Work in Process (18.900 x $15)

283.500

Applied FOH 283.500

Ilustrasi:

Data Bulan Januari:

• Total jam mesin actual = 18.900 jam

• Total FOH actual = $ 292.000 – depresiai $100.000, – asuransi $ 12.000,

– dibayar tunai $100.000, – belum dibayar $80.000)

• Estimasitotal FOH = $300.000

• Estimasi kapasitas actual jam mesin yang diharapkan = 20.000

jam

Pada akhir tahun Applied FOH

di-tutup ke FOH control:

Applied FOH 283.500

FOH control 283.500

ppkn2_tw&ds@2020

Under-over Applied

2 0

Ilustrasi:

FOH control 292.000

Akumulasi depresiasi 100.000

Prepaid insurance 12.000

Cash 100.000

Accounts payable 80.000

Applied FOH 283.500

FOH control 283.500

Factory Overhead Control

--- Dec 31 292.000 ! Dec 31 283.000

8.500 !

Jika FOH applied < FOH actual (saldo FOH control debet) underapplied.

Jika FOH applied > FOH actual (saldo FOH control kredit) overapplied.

Bagaimana perlakuan terhadap under/over applied?

• a. Under applied menambah COGS (jika tidak material).

Jurnal:

atau

COGS 8.500

FOH control 8.500

Income Summary 8.500

FOH control 8.500

#BELAJARTANPABATAS–pknstan.ac.id

Bagaimana melaporkannya?

Pertimbangkan:

Keakuratan

b. Under/over applied dialokasikan pada WIP, Finished Goods, dan COGS (jika material).

• Contoh: Underapplied = $4.000

• Jurnal:

Saldo Persentase Alokasi underapplied

WIP $25.000 10% $400 (10% x $4.000)

Finished Goods 45.000 18 720 (18% x $4.000)

COGS 180.000 72 2.880 (72% x $4.000)

Total $250.000 100% $4.000

WIP 400

Finished Goods 720

COGS 2.880

FOH control 4.000

Hal-hal luar biasa tidak diperoleh dengan cara biasa

Terima kasih.

Tim Dosen Akuntansi Biaya

Program Studi DIV Manajemen Keuangan Negara

Politeknik Keuangan Negara STAN |Tangerang Selatan, Desember 2022|

DEPARTEMENTALISASI BIAYA FOH

|Akuntansi Biaya|

TM 1

Prodi DIV Manajemen Keuangan Negara –PKN STAN

# B E L A J A R T A N P A B A T A S

Tujuan & Materi Pembelajaran

Mahasiswa dapat:

a. Menjelaskan konsep dasar departementalisasi b. Membedakan Departemen Produksi dan Jasa

c. Memahami pengertian Departemen Langsung dan Departemen Tidak Langsung

d. Menghitung tarif FOH Departemen

e. Mengalokasikan FOH Depat. Jasa ke Dept. Produksi

Tujuan Pembelajaran

• Konsep dasar Departementalisasi

• Departemen Produksi dan Jasa

• Departemen Langsung dan Tidak Langsung

• Perhitungan Rate FOH

• Metode Pengalokasian FPH Departemen Jasa:

Metode Langsung

Metode Bertahap

Metode Simultan

Materi Kita

ppkn2_tw&ds@2020

Konsep Dasar Departementalisasi

3

Departemen

Menyediakan jasa yang secara tidak langsung memberi kontribusi pada proses produksi.

Contoh Kepegawaian, Pemeliharaan

Jasa

Mengubah bentuk atau merakit.

Contoh: Pemotongan, perakitan

Produksi

ppkn2_tw&ds@2020

Departemen Produksi dan Jasa

Departementalisasi FOH

1. Memperbaiki penghitungan biaya produk

2. Meningkatkan pengendalian terhadap FOH

Tujuan

Membagi Pabrik menjadi

departemen-departemen dimana overhead dibebankan.

Definisi

ppkn2_tw&ds@2020

Departemen Langsung dan Tidak Langsung

Departemental Cost

FOH yang tidak dapat ditelusuri ke departemen tertentu (digunakan secara bersama-sama), seperti:

1. Listrik

2. Sewa Gedung pebrik

3. Depresiasi Gedung pabrik

Indirect

FOH dapat ditelusuro ke departemen tertentu, yaitu:

1. Supervisi, tenaga kerja tidak langsung, lembur

2. Tunjangan pekerja

3. Bahan baku tidak langsung, perlengkapan

4. Pemeliharaan

5. Depresiasi peralatan pabrik 6. Sewa Peralatan Pabrik

Direct

Bagaimana alokasi untuk “indirect departemental cost?”

Indirect departmental cost: Dasar alokasi Sewa gedung, depresiasi gedung, asuransi

kebakaran, pemeliharaan

Luas lantai

Superintendence Jumlah

pekerja

Misalnya masing-masing departemen bisa mendapatkan jasa (misal: sewa),

tetapi kalau menyewa bersama-sama tariff menjadi lebih murah Alokasi

berdasarkan harga sewa masing-masing.

ppkn2_tw&ds@2020

Perhitungan Rate FOH

#BELAJARTANPABATAS–pknstan.ac.id

Langkah-langkah untuk mengalokasikan seluruh FOH

Biasanya, FOH dialokasikan berdasarkan jam mesin, DLH ataupun DL Cost.

Namun demikian, penggunaan tarif FOH

departemental membutuhkan pertimbangan yang

berbeda-beda pada setiap FOH departement produksi yang memiliki basis yang berbeda-beda.

Bisa saja satu dalam satu departemen yang sama,

terdapat dua basis penghitungan FOH.

#BELAJARTANPABATAS–pknstan.ac.id

Langkah-langkah untuk mengalokasikan seluruh FOH

Berikut adalah Langkah-Langkah untuk menentukan tarif FOH:

1. Tentukan besanya FOH pada departemen produksi dan departemen jasa di tingkatan aktvitas tertentu, jika

memungkinkan, tentukan biaya tetap dan biaya variabelnya.

2. Siapkan survei dengan tujuan untuk distribusi FOH departemen tidak langsung dan departemen jasa

3. Tentukan total biaya FOH Departemen tidak langsung, lalu alokasikan ke masing-masing departemen

4. Distribusikan biaya departemen jasa kepada departemen yang berkontribusi

5. Hitung tarif FOH

#BELAJARTANPABATAS–pknstan.ac.id

Contoh alokasi biaya:

#BELAJARTANPABATAS–pknstan.ac.id

Contoh alokasi biaya:

ppkn2_tw&ds@2020

Metode Pengalokasian FOH Departemen Jasa : 1. Metode Langsung

2. Metode Bertahap

3. Metode Simultan

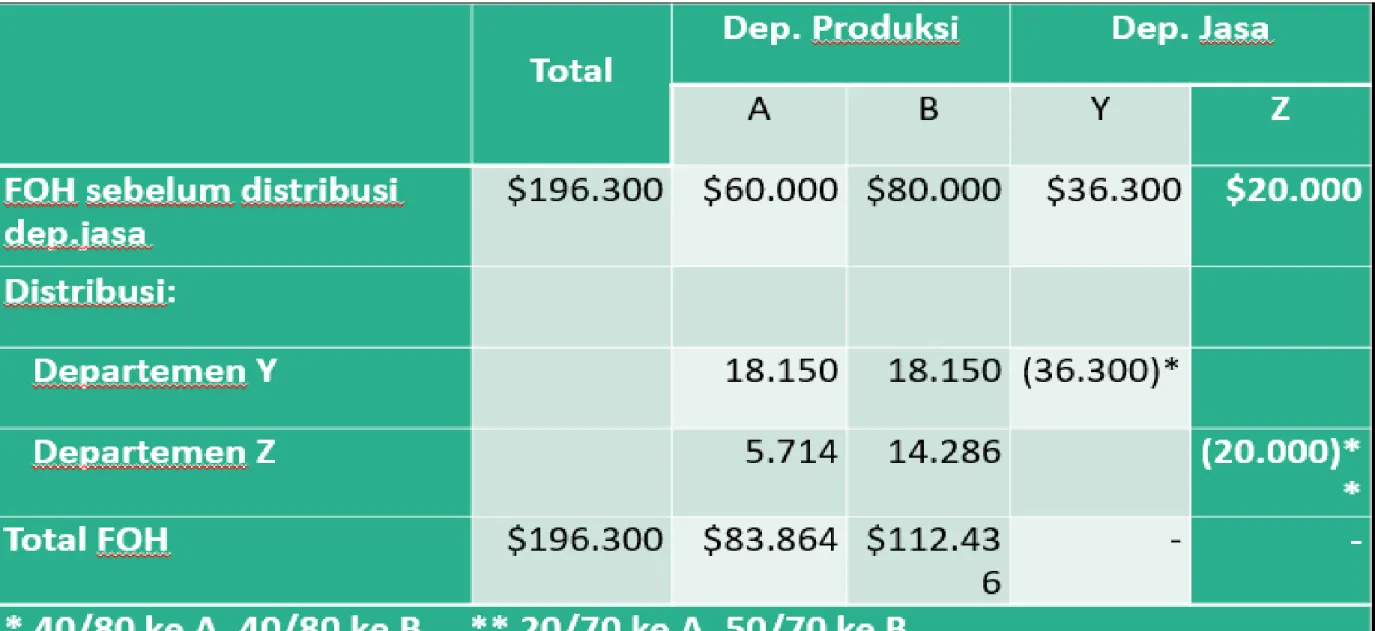

Metode langsung (direct method)

• Biaya departemen jasa dialokasikan hanya ke departemen produksi.

• Metode ini sederhana, tetapi mengabaikan alokasi suatu departemen jasa ke departemen jasa lain.

• Dengan demikian metode tidak menghitung total cost departemen jasa dengan akurat.

• Metode ini dibenarkan apabila hasilnya tidak berbeda

secara signifikan dengan metode lain.

Ilustrasi Metode Langsung

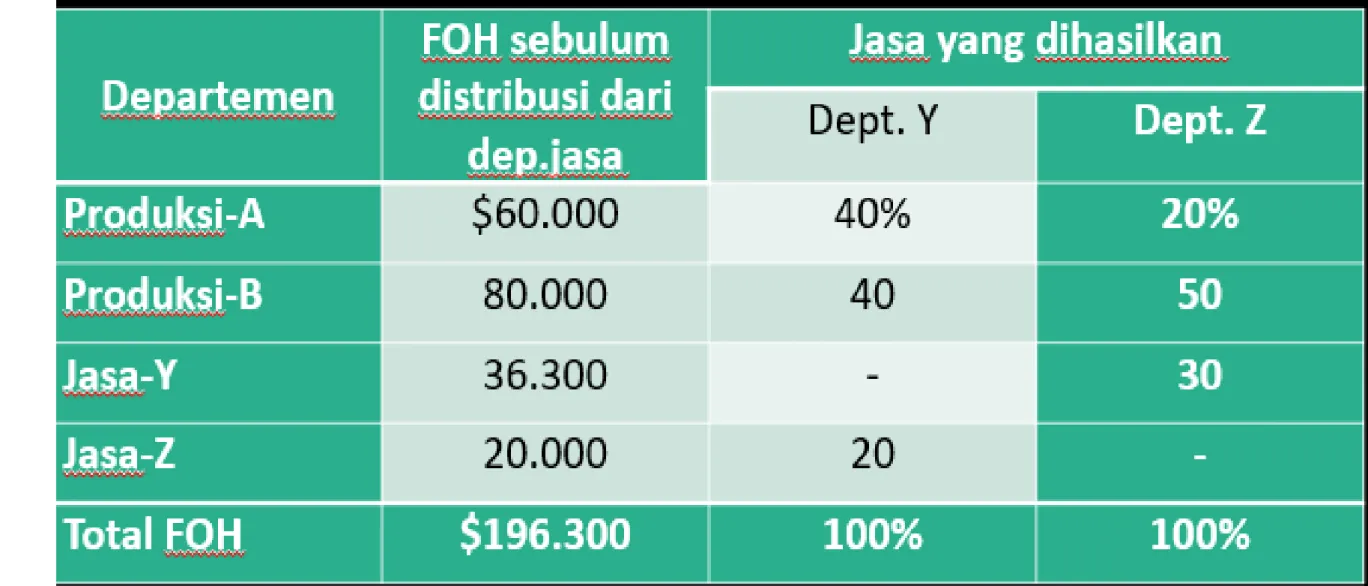

• Nickleby Company memiliki dua departemen produksi yaitu A dan B.

• Terdapat dua departeman jasa yaitu Y dan Z.

• Departemen jasa Y memberi manfaat untuk Z, A dan B.

• Adapun departemen jasa Z memberi manfaat kepada Y, A dan B.

• Data sebagai berikut:

Ilustrasi Metode Langsung

Ilustrasi Metode Langsung

Metode bertahap (step method)

• Metode bertahap mengalokasikan biaya departemen jasa secara bertahap berdasarkan urutan tertentu yang sudah ditentukan.

• Metode ini juga dikenal sebagai sequential method.

• Departemen jasa mendapat alokasi biaya dari departemen jasa lain.

• Apabila biaya suatu departemen jasa sudah dialokasikan ke

departemen lain, maka departemen jasa tersebut tidak akan

diperhitungkan lagi pada tahap selanjutnya.

Metode bertahap (step method)

• Urutan alokasi biaya departemen jasa sangat krusial, karena perbedaan urutan alokasi akan menghasilkan alokasi biaya yang berbeda.

• Urutan alokasi dimulai dari departemen jasa yang yang paling banyak memberikan manfaat kepada

departemen lain dan menerima paling sedikit manfaat dari departemen lain.

• Pendekatan lain adalah berdasarkan urutan nilai rupiah

biaya departemen jasa.

Metode bertahap (step method)

• Sebagai ilustrasi kita gunakan data Nickleby Company.

• Urutan alokasi departemen jasa berdasarkan urutan nilai biaya overhead awal.

• Distribusi biaya departemen jasa ke departemen

produksi adalah sebagai berikut:

Metode bertahap (step method)

Metode simultan (simultaneous method)

• Kelemahan metode bertahap: tidak dapat

memperhitungkan secara keseluruhan apabila departemen jasa memberikan jasa kepada departemen jasa lain secara timbal balik.

• Kelemahan ini disempurnakan dengan metode simultan.

• Pada metode simultan semua hubungan timbal balik antar departemen jasa diperhitungkan dalam alokasi biasa

departemen jasa.

• Metode ini menggunakan perhitungan Aljabar, oleh karena

itu, metode ini juga disebut sebagai metode Aljabar.

Data

Metode simultan (simultaneous method)

Y = $36.300 + 0,3 Z Z = $20.000 + 0,2 Y

Y = $36.300 + 0,30 ($20.000 + 0,2 Y) Y = $36.300 + $6.000 + 0,06 Y

0,94 Y = $42.300

Y = $45.000

Metode simultan (simultaneous method)

Z = $20.000 + 0,2 Y Y = $45.000

Z = $20.000 + 0,20 ($45.000) Z = $20.000 + $9.000

Z = $29.000

Metode simultan (simultaneous method)

Hal-hal luar biasa tidak diperoleh dengan cara biasa

Terima kasih.

Tim Dosen Akuntansi Biaya

Program Studi DIV Manajemen Keuangan Negara

Politeknik Keuangan Negara STAN

Activity Based Costing

TM 12

Prodi DIV Manajemen Keuangan Negara –PKN STAN

# B E L A J A R T A N P A B A T A S

Outline:

Latar Belakang Konsep dasar

• Tradisional vs ABC

• Driver

• Level Agregasi

• Simulasi

Penerapan ABC

#BELAJARTANPABATAS–pknstan.ac.id

Latar Belakang

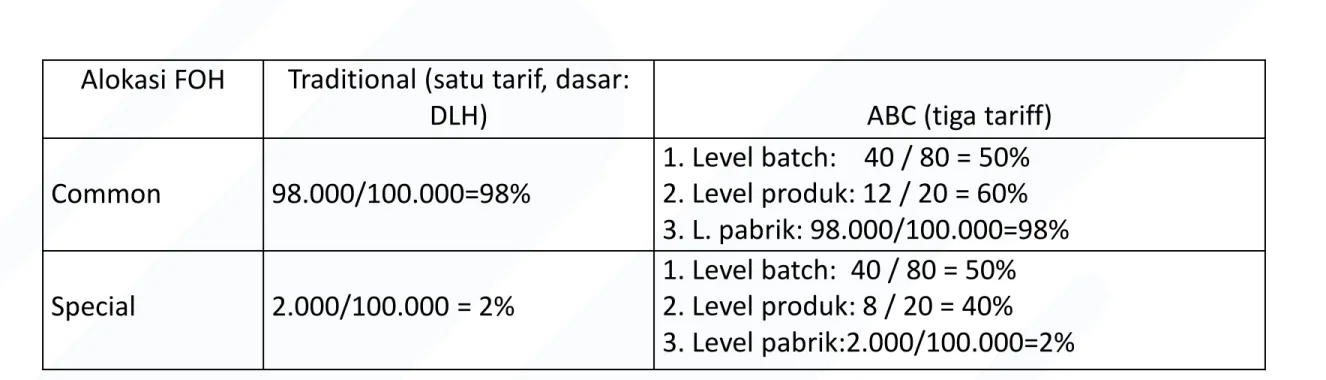

Recall that Factory Overhead is applied to production in a rational systematic manner, using some type of averaging. There are a variety of methods to accomplish this goal.

These methods often involve tradeoffs between simplicity and realism Simple Methods Complex Methods

Unrealistic Realistic

Overcosting – a product consumes a low level of resources but is allocated high costs per unit Undercosting – a product consumes a high level of resources but is allocated low costs per unit

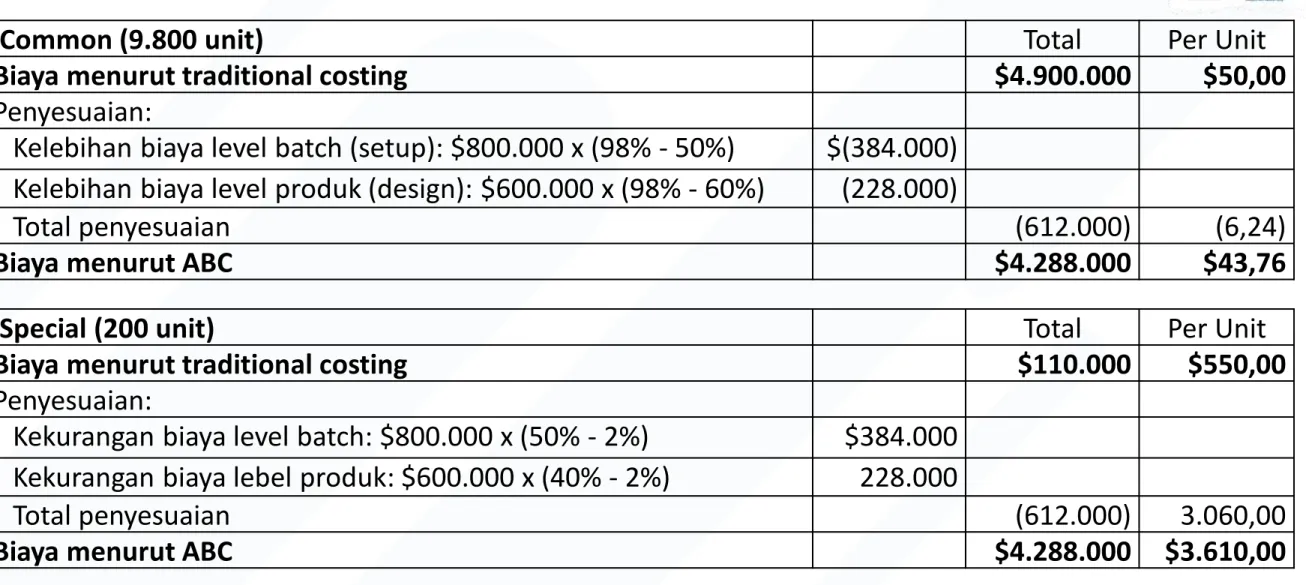

#BELAJARTANPABATAS–pknstan.ac.id

Tradisional vs ABC

Biaya atas produk terdiri dari:

• Direct Material,

• Direct Labor, dan

• Factory Overhead

Ketika suatu pabrik memproduksi lebih dari 1 jenis produk, dalam tradisional costing, biaya overhead dialokasikan berdasarkan basis tertentu seperti:

Direct Labor Hours, Machine Hours, atau basis lainnya.

Padahal biaya overhead dapat terdiri dari bermacam- macam jenis biaya

ABC: biaya FOH yang dialokasikan berdasarkan aktivitas.

ABC lebih akurat dalam penelusuran biaya dibandingkan dengan sistem costing tradisional.

Total Overhead

Setup

Proses order

Customer Relation

dll

#BELAJARTANPABATAS–pknstan.ac.id

Driver

Basis untuk mengalokasikan overhead cost disebut driver.

Ada resource driverdan activity driver.

Resource driver adalah basis untuk mengalokasikan biaya suaturesource(sumber daya) kepada aktivitas-aktivitas yang menggunakan sumber daya tersebut.

Contoh, pada sistem biaya tradisional overhead cost suatu pabrik biasanya dialokasikan berdasarkan jumlah pegawai atau luas bangunan.

Jumlah pegawai dan luas bangunan disebut sebagai basis alokasi overhead cost.

Pada ABC dinamakan resource driver.

Activity driveradalah basis untuk mengalokasikan biaya suatu aktivitas ke produk-produk, pelanggan, atau object biaya final lainnya.

Final maksudnya langkah terakhir dalam proses alokasi biaya produksi.

#BELAJARTANPABATAS–pknstan.ac.id

Level Agregasi

ABC mengenali aktivitas, biaya aktivitas, dan activity driver pada empat level agregasi yaitu:

• Level Unit,

• Batch,

• Produk, dan

• Pabrik.

• Biaya level unit adalah biaya yang bertambah seiring dengan kenaikan jumlah unit yang

diproduksi.

• Driver level unit adalah ukuran aktivitas yang berbeda sesuai dengan jumlah unit yang diproduksi.

• Semua driver level unit

proporsional dengan volume produksi.

Level agregrasi yang lebih tinggi dari level unit adalah level batch.

Batch merupakan kumpulan unit-unit produk yang sama yang dihasilkan pada suatu proses produksi.

Biaya level batch adalah biaya yang disebabkan oleh jumlah batchyang diproduksi dan dijual.

Contoh biaya level batchadalah biaya untuk menyetel mesin (setup cost) dan penanganan material (material

handling).

Apabila material dipesan untuk setiap batch, maka biaya pengadaan material termasuk biaya level batch.

Jika produk pertama setiap batch diperiksa, maka biaya pemeriksaan tersebut juga termasuk biaya level batch.

Biaya level batch juga meliputi biaya nonproduksi.

Misalnya apabila produksi

berdasarkan pesanan pelanggan, maka biaya pemasaran dan

administrasi untuk pesanan tersebut termasuk biaya level batch.

Driver biaya level batch adalah ukuran aktivitas yang berbeda sesuai jumlah batch yang diproduksi dan dijual.

Contohnya jumlah setup, setup hours, order produksi dan

permintaan material.

#BELAJARTANPABATAS–pknstan.ac.id

Level Agregasi - produk

Level yang lebih tinggi dari batch adalah level produk.

Biaya level produk adalah biaya yang terjadi untuk mendukung terciptanya produk-produk yang berbeda.

Biaya-biaya tersebut tidak

terpengaruh dengan jumlah unit yang diproduksi atau dijual.

Contohnya Biaya untuk : desain produk,

pengembangan produk, pembuatan prototipe, dan production engineering.

Apabila diperlukan pelatihan bagi pegawai untuk memproses produk tersebut, maka biaya pelatihan itu termasuk biaya level produk.

Apabila terdapat mesin yang khusus dibeli untuk memproses produk

tersebut, maka mesin itu termasuk biaya level produk.

Jika terdapat material yang khusus untuk produk itu dan dipesan dalam jumlah besar, tidak terpisah untuk tiap-tiap batch, maka biaya pengadaan material tersebut termasuk biaya level produk.

Selain biaya produksi, ada juga biaya nonproduksi yang termasuk biaya level produk.

Contohnya adalah biaya paten, riset pasar, dan promosi produk.

Terdapat pula Driver Biaya Level Produk Lainnya

yaitu:

ukuran aktivitas yang berbeda sesuai dengan jumlah jenis produk yang diproduksi dan dijual.

Contoh:

jumlah perubahan desain, design hours,

jumlah bagian produk.

#BELAJARTANPABATAS–pknstan.ac.id

Level Agregasi - pabrik

Level yang paling tinggi adalah level pabrik.

Biaya level pabrik adalah biaya yang diperlukan agar pabrik bisa

berproduksi.

Biaya level ini meliputi:

biaya sewa, depresiasi,

pajak bumi dan bangunan, dan asuransi bangunan pabrik.

Driver level pabrik bisa berupa:

• luas lantai,

• total biaya konversi,

• jumlah unit, atau

• total biaya langsung.

#BELAJARTANPABATAS–pknstan.ac.id

Level Agregasi - contoh

Unit Batch (paket) Produk Pabrik

Contoh Aktivitas:

Memotong Penjadwalan Desain Penerangan

Merakit Set up mesin Prototipe AC

Mengepak Memindah bahan Iklan Keamanan

Contoh biaya:

Sebagian biaya listrik, Upah petugas set up Gaji desainer, Depresiasi Indirect material Pengelola material Biaya iklan Asuransi Contoh activity driver