TAHUN PELAJARAN 2018/2019

TESIS

Oleh:

TUTIK SRI UTAMI NIM: 0849117046

PROGRAM STUDI MANAJEMEN PENDIDIKAN ISLAM PASCASARJANA IAIN JEMBER

2019

Artinya : Dan Kami tinggikan bagimu sebutan (nama)mu[1585]karena Sesungguhnya sesudah kesulitan itu ada kemudahan, Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh- sungguh(urusan) yang lain[1586], dan hanya kepada Tuhanmulah hendaknya kamu berharap (QS.Alam Nasyrah:4-8) (Depag RI,2011:1073).1

1 Departemen Agama RI,Al-Qur’an Tajwid dan Terjemahan.Jakarta: Yayasan Penyelenggara Penerjemah/ Penafsir AL-Qur’an,Revisi Terjemah oleh Lajnah Pentasbih Mushaf Al-Qur’an Departemen Agama RI,( Bandung:PT.Syamil Cipta Media,2006),436.

Jember. Pembimbing I: Dr. H. Zainuddin al-Hajj Zaini,Lc., M.Pd.I Pembimbing II: Dr.H.

Sofyan Tsauri , M.M.

Kata Kunci: Prinsip-Prinsip Manajemen Pembiayaan

Keuangan dan pembiayaan merupakan salah satu sumber daya yang secara langsung menunjang efektivitas dan efisiensi pengelolaan pendidikan. Hal tersebut lebih terasa lagi dalam implementasi manajemen berbasis sekolah, yang menuntut kemampuan sekolah untuk merencanakan, melaksanakan dan mengevaluasi serta mempertanggungjawabkan pengelolaan dana secara transparan kepada masyarakat dan pemerintah.

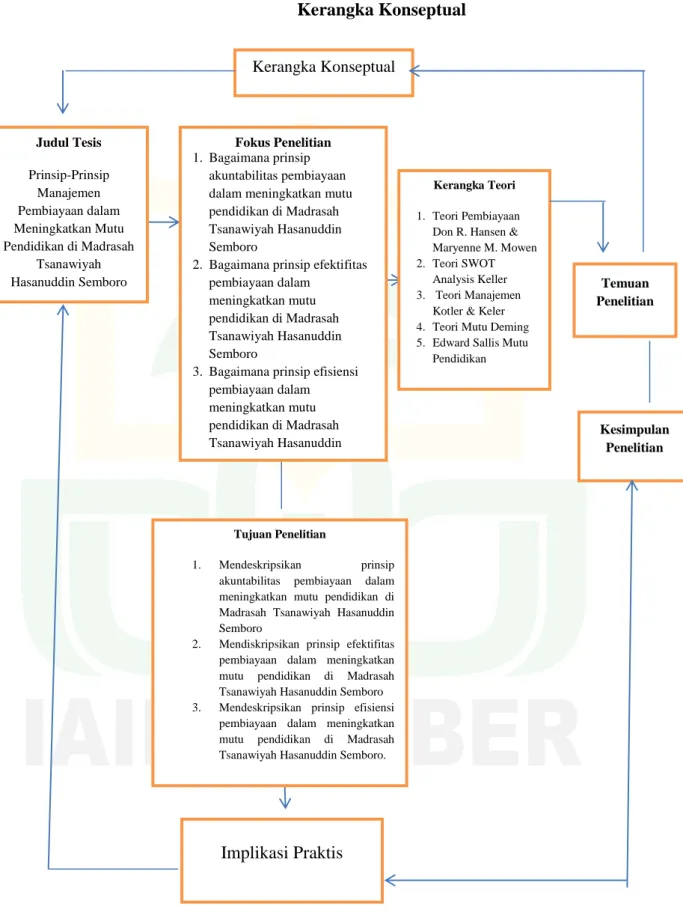

Fokus penelitian dalam tesis ini terbagi menjadi tiga, yaitu: 1) Bagaimana prinsip akuntabilitas pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro?, 2) Bagaimana prinsip efektivitas pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro?, dan 3) Bagaimana Prinsip Efisiensi pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro?.

Tujuan dalam tesis ini yaitu: 1) Mendeskripsikan tentang prinsip akuntabilitas pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro , 2) Mendeskripsikan tentang prinsip efektivitas dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro,dan 3) Mendeskripsikan tentang prinsip efisiensi dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro

Pendekatan dalam penelitian ini adalah kualitatif dengan jenis penelitian deskriptif.

Teknik pengumpulan data yang dipakai dalam tesis ini adalah metode observasi, interview, dan dokumentasi. Analisis data menggunakan data deskriptif kualitatif dengan model interaktif Miles and Huberman dengan langkah data, kondensasi data dan penarikan kesimpulan serta selanjutnya data divalidasi dengan teknik triangulasi sumber dan triangulasi metode.

Hasil penelitian prinsip-prinsip manajemen pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro. Pertama, di dalam memanajemen keuangan lembaga pendidikan MTs Hasanuddin ini sudah menjalankan prinsip akuntabilitas dengan baik, dengan cara menggunakan keuangan sekolah/madrasah yang dapat dipertanggungjawabkan sesuai dengan perencanaan yang telah ditetapkan dan peraturan yang telah disepakati serta peraturan yang berlaku, maka pihak lembaga sekolah membelanjakan uang secara bertanggung jawab.Kedua Menyusun rencana berdasarkan skala prioritas pelaksanaanya, Kemudian setelah menentukan program, pihak lembaga MTs Hasanuddin Semboro menetapkan rincian program, hal ini dilakukan untuk mempermudah dan supaya program kegiatan tetap fokus sesuai dengan visi dan misi lembaga pendidikan,Ketiga, Di MTs Hasanuddin Semboro tahapan perencanaan, pelaksanaan, dan evaluasi pembiayaan pendidikan merupakan salah satu rangkaian efisiensi yang terjadi di Madrasah, diawali dengan pemilihan strategi yang paling tepat, dengan proses perencanaan yang matang terhadap segala yang berkaitan dengan pendanaan pembiayaan pendidikan yang memungkinkan menjadi energi yang sangat ampuh bagi tercapainya efisiensi proses pendidikan.

.م ، يروث نايفس .د :يناثلا راشتسملا .د .م .م ، ينيز جاحلا نيدلا نيز .ح .د :لولأا راشتسملا .يملاسلإا يموكحلا ليومتلا ةرادإ ئدابم :ةيحاتفملا تاملكلا ةءافكو ةيلاعف رشابم لكشب معدت يتلا دراوملا دحأ ليومتلاو ليومتلا دعي ذيفنت يف اًحوضو رثكأ اذهو .ميلعتلا ةرادإ

لاوملأا ةرادإ باسحو مييقتو ذيفنتو طيطخت ىلع سرادملا ةردق بلطتي يذلا رملأا ، سرادملا ىلع ةمئاقلا ةرادلإا .ةموكحلاو عمتجملل ةيفافشب يف يثحبلا زيكرتلا مسقني :يهو ، ةثلاث ىلإ ةلاسرلا هذه

0 ةلءاسملا ليومت ئدابم يه ام ) ميلعتلا ةدوج نيسحت يف

، ؟ وروبمس نيدلا نسح ةيملاسلإا ةطسوتملا ةسردملا يف يف 8

ميلعتلا ةدوج نيسحت يف ليومتلا ةيلاعف ئدابم يه ام )

؟ وروبمس نيدلا نسح ةيملاسلإا ةطسوتملا ةسردملا يف يف 3

يف يف ميلعتلا ةيعون نيسحت يف ةءافكلا ئدابم يه ام

ملاسلإا ةطسوتملا ةسردملا

؟ وروبمس نيدلا نسح ةي

:يه ةلاسرلا هذه يف فادهلأا 0

ةطسوتملا ةسردملا يف ميلعتلا ةدوج نيسحت يف ةلءاسملا ليومت أدبم فصو )

، وروبمس نيدلا نسح ةيملاسلإا 8

ةيملاسلإا ةطسوتملا ةسردملا يف ميلعتلا ةدوج نيسحت يف ةيلاعفلا ئدابم فصو )

وروبمس نيدلا نسح 3

افكلا ئدابم فصو ) نيدلا نسح ةيملاسلإا ةطسوتملا ةسردملا يف ميلعتلا ةدوج نيسحت يف ةء

وروبمس ةلاسرلا هذه يف ةمدختسملا تانايبلا عمج تاينقت .ةيفصولا ثوحبلا عاونأ عم يعون وه ةساردلا هذه يف جهنملا

ةيفصولا ةيعونلا تانايبلا تانايبلا ليلحت مدختسا .قيثوتلاو ةلباقملاو ةظحلاملا قرط يه زليامل ةيلعافتلا جذامنلا عم

للاخ نم تانايبلا ةحص نم ققحتلا مت مث ، جئاتنلا صلاختساو تانايبلا فيثكتو ، تانايبلا تاوطخ عم نامربوهو .ةقيرطلا ثيلثتو ردصملا ثيلثت تاينقت سح ةيملاسلإا ةطسوتملا ةسردملا يف ميلعتلا ةدوج نيسحت يف ليومتلا ةرادإ ئدابم لوح ثوحبلا جئاتن نيدلا ن

، ةيميلعتلا وروبمس نيدلا نسح ةيملاسلإا ةطسوتملا ةسردملا يف ةسسؤمل ةيلاملا تاسسؤملا ةرادإ يف ، ًلاوأ .وروبمس اًقفو اهباسح نكمي يتلا ةسردملا / ةسردملل ةيلاملا دراوملا مادختسا للاخ نم ، ديج لكشب ةلءاسملا ئدابم قيبطت متي او دعاوقلاو اًفلس ةددحملا ططخلل ًءانب ةطخلا بتر ، ًايناث لاوملأا قفنت ةيميلعتلا تاسسؤملا نإف ، اهيلع قفتملا حئاولل

نيدلا نسح ةيملاسلإا ةطسوتملا ةسردملا يف ةسسؤم ددحت ، جمانربلا ديدحت دعب مث ، ذيفنتلا ةيولوأ سايقم ىلع طاشنلا جمانرب لظي ثيحب ، رملأا ليهستل كلذ متيو ، جمانربلا ليصافت وروبمس ةسسؤملا ةيؤرو ةيؤرل اًقفو اًزكرم

، سرادملا يف ثدحت يتلا ةءافكلا لسلاس ىدحإ ميلعتلا ليومت مييقتو ذيفنتو طيطخت نم وروبمس لحارم دعت .ةيميلعتلا

اهنّكمي يذلا ميلعتلا ليومت .ليومتلاب قلعتي ام لكل ةقيقد طيطخت ةيلمع عم ، ةمءلام رثكلأا ةيجيتارتسلاا رايتخا نم اًءدب

.ةيميلعتلا ةيلمعلا ةءافك قيقحتل ةياغلل ةلاعف ةقاط حبصت نأ نم

Jember State Islamic Institute. Advisor I: Dr. H. Zainuddin al-Hajj Zaini, Lc., M.Pd.I Advisor II: Dr.H. Sofyan Tsauri, M.M.

Keywords: Funding Management Principles

Finance and financing are one of the resources that directly support the effectiveness and efficiency of education management. This is even more pronounced in the implementation of school-based management, which requires the ability of schools to plan, implement and evaluate and account for the management of funds transparently to the community and the government.

The research focus in this thesis is divided into three, namely: 1) What are the principles of financing accountability in improving the quality of education at Hasanuddin Semboro MTs ?, 2) What are the principles of financing effectiveness in improving the quality of education in Hasanuddin Semboro ?, and 3) How are Funding Efficiency Principles in improving the quality of education at MTs Hasanuddin Semboro ?.

The objectives in this thesis are: 1) Describe the principle of financing accountability in improving the quality of education at MTs Hasanuddin Semboro, 2) Describe the principles of effectiveness in improving the quality of education at MTs Hasanuddin Semboro, and 3) Describe the principles of efficiency in improving the quality of education in MTs Hasanuddin Semboro

The approach in this study is qualitative with descriptive research types.

Data collection techniques used in this thesis are observation, interview, and documentation methods. Data analysis used descriptive qualitative data with interactive models of Miles and Huberman with data steps, data condensation and drawing conclusions and then the data was validated by source triangulation techniques and method triangulation.

The results of research on financing management principles in improving the quality of education at MTs Hasanuddin Semboro. First, in managing the financial institutions of the MTs Hasanuddin education institution, the principles of accountability are well implemented, by using the school / madrasah finances that can be accounted for in accordance with the predetermined plans and agreed rules and regulations, the school institutions spend money responsibly. Second Arrange the plan based on the implementation priority scale. Then after determining the program, the MTs Hasanuddin Semboro institution sets out the details of the program, this is done to make it easier and so that the activity program remains focused in accordance with the vision and mission of the educational institution. Semboro the stages of planning, implementing, and evaluating education funding are one of the efficiency sequences that occur in Madrasahs, beginning with the selection of the most appropriate strategy, with a careful planning process for everything related to funding. education funding that enables it to become a very effective energy for achieving the efficiency of the education process.

managemen pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro 2018/2019” ini dapat terselesaikan. Sholawat dan salam senantiasa tencurahkan kepada baginda Rasulullah Muhammad SAW yang telah menuntun ummatnya menuju agama Allah sehingga tercerahkanlah kehidupan saat ini.

Dalam penyusunan tesis ini, banyak pihak yang terlibat dalam membantu penyelesaiannya. Oleh karena itu patut diucapkan terima kasih kepada mereka yang telah banyak membantu, membimbing dan memberikan dukungan demi penulisan tesis ini.

1. Prof. Dr. H. Babun Suharto, SE., MM. selaku rektor Institut Agama Islam Negeri (IAIN) Jember yang telah memberikan ijin dan bimbingan yang bermanfaat.

2. Prof. Dr. H. Abd. Halim Soebahar selaku direktur pascasarjana IAIN Jember yang selalu memberikan dorongan dan motivasi.

3. Dr. H. Sofyan Tsauri, M.M. selaku Kaprodi Manajemen Pendidikan Islam Pascasarjana IAIN Jember yang selalu memberikan dorongan dan motivasi.

4. Dr. H. Zainuddin Al-Hajj Zaini,Lc., M.Pd.I sebagai dosen pembimbing I yang telah memberikan motivasi, sekaligus memberikan banyak ilmu dan bimbingan dengan penuh kesabaran, petunjuk dan arahan dalam penyusunan tesis.

6. Seluruh dosen pascasarjana IAIN Jember yang telah banyak memberikan ilmu, mendidik dan membimbing selama penulis menempuh pendidikan 7. Kepala sekolah beserta guru MTs Hasanuddin Semboro yang telah berkenan

untuk berkerja sama dan memberikan data beserta informasi penelitian dalam penyusunan tesis ini.

8. Kedua Orang Tua, Ayahanda Suyanto dan Ibunda misni, atas barokah doanya.

9. Untuk Suami Tercinta Bambang Edy Purwanto dan Ananda Azka Maulana Fadil Arrasyid yang telah memberikanku kebahagiaan dan semangat

10. Guru–guruku yang telah mengantarkanku ke jenjang pendidikan yang lebih tinggi.

11. Teman-teman seperjuangan di pascasarjana IAIN Jember yang senantiasa memberikan motivasi dan dukungan hingga terselesaikannya tesis.

Semoga penyusunan tesis ini dapat bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya.

Jember, 25 Februari 2019

Tutik Sri Utami

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... iv

ABSTRAK ... v

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

PEDOMAN TRANSLITERASI ARAB LATIN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Fokus Penelitian ... 18

C. Tujuan Penelitian ... 19

D. Manfaat Penelitian ... 19

E. Definisi Istilah ... 21

F. Sistematika Pembahasan ... 22

BAB II KAJIAN KEPUSTAKAAN ... 24

A. Penelitian Terdahulu ... 24

B. Kajian Teori ... 28

1. Prinsip-Prinsip Manajemen Pembiayaan ... 28

2. Meningkatkan Mutu Pendidikan ... 80

a. Pengertian Mutu Pendidikan... 80

b. Dimensi Mutu Pendidikan ... 100

c. Teknik Peningkatan Mutu Pendidikan... 105

C. Kerangka Konseptual... 112

BAB III METODE PENELITIAN ... 114

A. Pendekatan dan Jenis Penelitian ... 114

B. Lokasi Penelitian ... 117

C. Kehadiran Peneliti ... 120

D. Subjek Penelitian ... 122

E. Sumber Data ... 123

F. Tekhnik Pengumpulan Data ... 124

G. Kondensasi Data ... 128

H. Keabsahan Data ... 132

I. Tahap-Tahap Penelitian ... 134

BAB IV PAPARAN DATA DAN TEMUAN PENELITIAN ... 138

A. PAPARAN DATA ... 138

1. Bagaimana Prinsip Akuntabilitas dalam Meningkatkan Mutu Pendidikan Madrasah di MTs Hasanuddin Semboro ... 138

a. Transparansi ... 140

Pendidikan Madrasah di MTs Hasanuddin Semboro ... 173

a. Menginventarisir kebutuhan dan memilih prioritas utama .... 174

b. Menentukan program kerja dan rincian program berdasarkan visi, misi dan tujuan madrasah ... 175

c. Menghitung dana yang dibutuhkan di madrasah ... 176

d. Mekanisme perencanaan anggaran madrasah ... 177

e. Jenis dan strategi penggalian dana madrasah ... 178

f. Pihak-pihak yang terlibat dalam perencanaan anggaran dan pengendalian dana madrasah... 180

3. Bagaimana Prinsip Efisiensi dalam Meningkatkan Mutu Pendidikan Madrasah di MTs Hassanudin Semboro ... 182

a. Adanya tim Organisasi ... 186

b. Perolehan prestasi yang didapat ... 186

c. Ukuran Kualitas ... 187

B. Temuan data ... 190

BAB V PEMBAHASAN ... 197

1. Prinsip akuntabilitas pembiayaan dalam meningkatkan mutu Pendidikan di MTs Hasanuddin Semboro ... 197

2. Prinsip efektivitas pembiayaan dalam meningkatkan mutu pendidikan di MTs Hasanuddin Semboro ... 206

A. Kesimpulan ... 225 B. Saran ... 228 DAFTAR PUSTAKA ... 230 LAMPIRAN – LAMPIRAN

1. Struktur Organisasi MTs Hasanuddin Semboro

2. Foto Pendidik dan Tenaga kependidikan MTs Hasanuddin Semboro 3. Surat Pernyataan Keaslian

4. Surat Pengantar Penelitian 5. Surat Selesai Penelitian 6. Kartu Bimbingan Tesis 7. Jurnal Kegiatan Penelitian 8. Suarat Keterangan Similaritas 9. Riwayat Penulis

dari Edward Sallis ... 77

No Arab Indonesia Keterangan Arab Indonesia Keterangan

1

ا

‘ Koma diatasط

t} Te dengantitik diwabah

2

ب

B Beظ

Z Zed3

ت

T Teع

‘ Koma diatsterbalik

4

ث

Th Te haغ

Gh Ge ha5

ج

J Jeف

F Ef6

ح

h} Ha dengantitik dibawah

ق

Q Qi7

خ

Kh Ka haك

K Ka8

د

D Deل

L El9

ذ

Dh De haم

M Em10

ر

R Erن

N En11

ز

Z Zedو

W We12

س

S Esـه

H Ha13

ش

Sh Es haء

‘ Koma diatas14

ص

s} Es dengantitik dibawah

ي

Y Es dengantitik dibawah

15

ض

d} De dengantitik dibawah

- - -

a. Vokal rangkap (

ْ وَأ

)ْ dilambangkan dengan gabungan huruf aw, misalnya:al-yawm.

b. Vokal rangkap (

ْ يَأ

) dilambangkan dengan gabungan huruf ay, misalnya:al-bayt.

3. Vokal panjang atau maddah bahasa Arab yang lambangnya berupa harakat dan huruf, transliterasinya dalam tulisan Latin dilambangkan dengan huruf dan tanda macron (coretan horisontal) di atasnya, misalnya (

ْ ةَحِتاَف لا

= a -atihah ), (

م وُلُع لا

= a - um ) dan (ْ ةَم يِق

= imah ).4. Syaddah atau tasydid yang dilambangkan dengan tanda syaddah atau tasydid, transliterasinya dalam tulisan Latin dilambangkan dengan huruf yang sama dengan huruf yang bertanda syaddah itu, misalnya (

ْ دَح

= haddun ), (ْ دَس

=saddun ), (

بِّيَط

= tayyib ).5. Kata sandang dalam bahasa Arab yang dilambangkan dengan huruf alif-lam, transliterasinya dalam tulisan Latin dilambangkan dengan huruf “al”, terpisah dari kata yang mengikuti dan diberi tanda hubung, misalnya (

ت يَب لا

= al-bayt), (

ْءآمَّسلا

ْ= a - am a’ ).6. T a’ mar utah mati atau yang dibaca seperti ber-hara a un, transliterasinya dalam tulisan Latin dilambangkan dengan huruf “h”,

7. Tanda apostrof (’) sebagai transliterasi huruf hamzah hanya berlaku untuk yang terletak di tengah atau di akhir kata, misalnya (

ُْةَي ؤُر

= r ’ ah ), (ءاَهَقُف

= ah a’).

Keuangan dan pembiayaan merupakan salah satu sumber daya yang secara langsung menunjang efektivitas dan efisiensi pengelolaan pendidikan. Hal tersebut lebih terasa lagi dalam implementasi manajemen berbasis sekolah, yang menuntut kemampuan sekolah untuk merencanakan, melaksanakan dan mengevaluasi serta mempertaggungjawabkan pengelolaan dana secara transparan kepada masyarakat dan pemerintah.

Luasnya Negara Kesatuan Republik Indonesia dan sangat bervariasinya kondisi daerah berserta masalah-masalah yang dihadapi telah mendorong pemerintah untuk lebih memperhatikan potensi daerah dan kendalanya dalam perencanaan. Standardisasi dan penyeragaman renana yang terlalu terpusat dirasakan menghambat pelaksanaan pembangunan karena cenderung akan berakibat pada ketidaksesuaian antara rencana pusat dan kebutuhan daerah masing-masing.

Perkembangan ilmu pengetahuan sangat ditentukan oleh perkembangan dunia pendidikan, dimana dunia pendidikan mempunyai peran yang sangat strategis dalam menentukan arah maju mundurnya mutu pendidikan. Hal ini bisa dirasakan, ketika sebuah lembaga pendidikan dalam penyelenggaraan pendidikanya itu dengan cara yang benar- benar bagus, maka akan dapat dilihat mutunya. Berbeda dengan lembaga pendidikan yang melaksanakan pendidikan hanya dengan sekedarnya, maka hasilnya pun biasa-biasa saja.

Salah satu permasalahan pendidikan yang dihadapi oleh bangsa Indonesia adalah rendahnya mutu pendidikan pada setiap jenjang dan satuan pendidikan, khususnya pendidikan dasar dan menengah. Berbagai usaha telah dilakukan untuk meningkatkan mutu pendidikan nasional, antara lain melalui berbagai pelatihan dan peningkatan mutu pendidikan nasional,melalui berbagai pelatihan dan peningkatan kompetensi guru, pengadaan buku dan alat pelajaran, perbaikan sarana dan prasarana pendidikan, dan peningkatan mutu manajemen sekolah.

Namun demikian, berbagai indikator mutu pendidikan belum menunjukkan peningkatan yang berarti. Sebagian sekolah, terutama di kota-kota menunjukkan peningkatan mutu pendidikan yang cukup mengembirakan, namun sebagian besar lainya masih memprihatinkan.1

Pendidikan adalah salah satu pilar kehidupan suatu bangsa. Masa depan suatu bangsa bisa diketahui melalui sejauh mana komitmen yang ada pada diri masyarakat, bangsa maupun Negara dalam menyelenggarakan pendidikan nasional.Oleh karena itu, pendidikan menjadi faktor utama dan penentu bagi masa depan suatu bangsa. Adapun tujuan pendidikan nasional adalah berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi warga Negara yang demokratis serta bertanggung jawab.

Dalam kaitanya dengan pendidikan,Tilaar mengemukakan bahwa, pendidikan nasional dewasa ini dihadapkan pada empat krisis pokok, yakni yang berkaitan dengan mutu pendidikan, relevansi atau efisiensi eksternal, elitism, dan

1 Umeidi, Manajemen Peningkatan Mutu Berbasis Sekolah (Departemen Pendidikan Nasional Direktorat Jenderal Pendidikan Dasar dan Menengah,2001),1.

manajemen. Lebih lanjut dikemukakan bahwa sedikitnya ada enam masalah pokok yang terkait dengan sistem pendidikan nasional: 1) Menurunya akhlak dan moral peserta didik, 2) Pemerataan kesempatan belajar yang kurang, 3) Masih rendahnya efisiensi internal sistem pendidikan, 4) Status kelembagaan, 5) Manajemen pendidikan yang tidak sejalan dengan pembangunan nasional yang semestinya, 6) Sumber daya yang tergolong minim dan belum profesional dalam menjalankan tugasnya.2

Keenam masalah tersebut merupakan imbas dari pada sistem pendidikan di Indonesia yang kurang mendukung dan tidak menentu. Menurutnya moral dan akhlak peserta didik pada dasarnya disebabkan oleh kurikulum yang tidak sesuai dengan perkembangan zaman. Artinya, dalam sebuah proses pendidikan haruslah berorientasi dengan kebutuhan peserta didik.Oleh karena itulah, para pendidik seharusnya secara inklusif harus bisa menggembangkan nilai-nilai ilahiah (ketuhanan) dan insaniah (kemanusiaan) dalam berperilaku, ketika berinteraksi dengan (peserta didik), keluarga, dan masyarakat. Karena sesungguhnya setiap individu mempunyai hak sepenuhnya untuk dapat hidup dengan bebas (merdeka) dan mendapatkan perlakuan yang berkemanusiaan pula.

Untuk merealisasikan perjuangan dalam meningkatkan mutu pendidikan maka perlu adanya pembenahan dari sumber daya manusianya, lembaga penyelenggara pendidikan seperti SD/MI, SMP/MTS, SMA/MA, SMK/MAK, Perguruan Tinggi lainya. Semua itu perlu didukung oleh sumber daya pendidik yang layak dan profesional. Sumber daya pendidikan itu diantaranya: tenaga ahli

2 Mulyasa, Kurikulum Berbasis Kompetensi: konsep, Karakteristik, dan Implementasi (Bandung:

PT Remaja Rosdakarya, 2003),4.

atau guru, manajemen, kurikulum, sarana dan prasarana, serta dana yang diadakan dan didayagunakan oleh pemerintah, masyarakat, keluarga, peserta didik baik, baik secara sendiri-sendiri, maupun dalam bentuk kerja sama.3

Dalam UU RI Nomor 20 Tahun 2003 tentang Sisdiknas bab15, bagian ketiga pasal 56 nomor 1 bahwa masyarakat berperan dalam peningkatan mutu pelayanan pendidikan yang meliputi perencanaan, pengawasan dan evaluasi program pendidikan melalui dewan pendidikan dan komite sekolah.4

“(1) masyarakat berperan dalam peningkatan mutu pelayanan pendidikan yang meliputi perencanaan, pengawasan dan evaluasi program pendidikan melalui dewan pendidikan dan komite sekolah/madrasah, (2) dewan pendidikan sebagai mandiri dibentuk dan berperan dalam peningkatan mutu pelayanan pendidikan dengan memberikan pertimbangan arahan dan dukungan tenaga, sarana dan prasarana, serta pengawasan pendidikan pada tingkat nasional, provinsi, dam kabupaten/kota yang tidak memiliki hubungan hirarkis, (3) komite sekolah/

madrasah, sebagai lembaga mandiri, dibentuk dan berperan dalam peningkatan mutu dan pelayanan dengan memberikan pertimbangan, arahan dan dukungan tenaga, sarana dan prasarana, serta pengawasan pendidikan pada pada tingkat satuan pendidikan,(4) ketentuan mengenai pembentukan dewan pendidikan dan komite sekolah/madrasah sebagaimana dimaksud pada ayat (1), dan ayat (2), dan ayat (3) diatur lebih lanjut dengan peraturan pemerintah.5 Oleh karena itu, peran serta masyarakat diharapkan bersinergi dengan wadah ini.Dengan kata lain, peran masyarakat dan orangtua siswa di sekolah diharapkan lebih difokuskan terhadap peningkatan mutu pendidikan.”

Peran serta dan dukungan masyarakat, baik dalam pengelolaan dan penyelenggaraan pendidikan sangat dibutuhkan.Untuk menampung peran serta masyarakat dalam dunia pendidikan, maka dibentuklah komite sekolah. Dalam UU RI Nomor 20 tahun 2003 tentang sisdiknas bab 15 bagian ketiga pasal 56 nomor 3 juga dijelaskan bahwa komite sekolah/ madrasah sebagai lembaga mandiri, dibentuk dan berperan dalam peningkatan mutu pelayanan dengan

3 Sukirno,Pedoman Kerja Komite Sekolah (Yogyakarta: Pustaka Widyamata, 2006),3.

4 Undang-Undang dan Peraturan Pemerintah RI tentang Pendidikan (Jakarta: 2006),36.

5 Undang-Undang Sisdiknas (Sistem Pendidikan Nasional)UU RI No.20 Th.36-37.

memberikan pertimbangan, arahan, dan dukungan tenaga, sarana dan prasarana, serta pengawasan pendidikan pada tingkat satuan pendidikan.6

Salah satu sumber daya yang dapat menunjang penyelenggaraan pendidikan ialah berkenaan dengan dana. Sumber dana sebagai potensi dalam suatu organisasi penyelenggara pendidikan yang merupakan bagian yang tak terpisahkan dalam kajian administrasi pendidikan. Pembiayaan pendidikan adalah faktor penting dalam menjamin mutu dan kualitas proses pendidikan. Meskipun pembiayaan pendidikan bukan satu satunya faktor keberhasilan, tanpa adanya pembiayaan yang mencukupi maka pendidikan yang berkualitas hanya dalam angan-angan. Hal tersebut dapat diidentifikasi dari konsepsi administrasi pendidikan. Dalam rangka pelaksanaan otonomi daerah dan desentralisasi pendidikan, manajemen pembiayaan sekolah perlu dilakukan untuk menunjang penyediaan sarana dan prasarana dalam rangka mengefektifkan kegiatan belajar- mengajar dan meningkatkan prestasi belajar peserta didik.

Dalam konsep manajemen pembiayaan pendidikan setidaknya terdapat dua hal yang menyebabkan timbulnya perhatian yang besar terhadap keuangan dan pembiayaan, yaitu : pertama, keuangan termasuk kunci penentu kelangsungan dan kemajuan lembaga pendidikan. Kedua, lazimnya uang dalam jumlah besar sulit sekali didapatkan khususnya bagi lembaga pendidikan swasta yang baru berdiri.7

Sebagaimana diamanatkan dalam PP RI Nomor 48 Tahun 2008 tetang Pendanaan Pendidikan bahwa “ (1) pendanaan pendidikan menjadi tanggung

6 Undang-Undang dan Peraturan Pemerintah RI tentang Pendidikan. Jakarta: 2006,37.

7 Qamar Manajemen Pendidikan Islam. ( Malang, AR-Ruzz Media, 2007),163.

jawab bersama antara pemerintah, pemerintah daerah dan masyarakat.(2) masyarakat sebagaimana dimaksud pada ayat (1) meliputi: a.Penyelenggaraan atau satuan pendidikan yang didirikan masyarakat;b. Peserta didik, orang tua atau wali peserta didik; dan c. Pihak selain itu yang dimaksud dalam huruf a dan huruf b yang mempunyai perhatian dan peranan dalam bidang pendidikan.8

Dalam PP No. 17 Tahun 2010 tentang pengelolaan dan peyelenggaraan bahwa “pengelolaan pedidikan adalah pengaturan kewenangan dalam penyeleggaraan sistem pendidikan nasional oleh pemerintah, pemerintah provinsi, pemerintah kabupaten/kota, penyelenggara pendidikan yang didirikan masyarakat, dan satuan pendidikan agar proses pendidikan dapat berlangsung sesuai dengan tujuan pendidikan nasional”. “ Penyelenggaraan pendidikan adalah kegiatan pelaksanaan komponen sistem pendidikan pada satuan atau program pendidikan pada jalur, jenjang dan jenis pendidikan agar proses pendidikan dapat berlangsung sesuai dengan tujuan pendidikan nasional”. 9

Manajemen keuangan sekolah merupakan bagian dari kegiatan pembiayaan pendidikan, yang secara keseluruhan menuntut kemampuan sekolah untuk merencanakan, melaksanakan dan mengevaluasi serta mempertanggung jawabkannya secara transparansi,efektif, dan efisien. Dalam penyelenggaraan pendidikan di sekolah, manajemen keuangan merupakan potensi yang sangat menentukan dan merupakan bagian yang tak terpisahkan dalam kajian manajemen pendidikan.

8 Undang- Undang dan Peraturan Pemerintah RI tentang Pendidikan (Jakarta: 2006), 37.

9 Undang-Undang dan Peraturan Pemerintah RI tentang Pendidikan (Jakarta: 2007),42.

Manajemen pembiayaan pendidikan merupakan langkah awal dalam segala kegiatan-kegiatan organisasi pada umumnya, hal ini juga dapat diketahui pada tingkat operasional praktis dari sebuah organisasi pada umumnya, yang mana organisasi sangat membutuhkan keuangan atau pembiayaan yang baik secara langsung maupun tidak langsung, terhadap seluruh bentuk dan macam- macam kebutuhan dalam organisasi. Para anggota organisasi juga dapat melaksanakanya dengan baik dan lancar. Namun keuangan atau pembiayaan tidak dapat dijadikan hal yang nomer satu dalam menjalankan organisasi, contohnya dalam segala kegiatan organisasi jika dikaitkan masalah anggota, banyak hal yang perlu diperhatikan antara lain, komunikasi antar anggota, peran pemimpin organisasi terhadap anggota (bawahanya), motivasi bahkan masalah kepuasan kerja anggota juga perlu diperhatikan, sebab seperti apa dapat diidentifikasi, bahwa bila tindakan agresif mencampuri jalanya pekerjaan, menurunkan kualitas produksi serta melarang bekerja sama dan kelompok, mereka akan menunjukkan biaya yang mahal bagi organisasi.10

Biaya pendidikan yang harus dikeluarkan dalam investasi di bidang SDM.

Menurutnya ada dua komponen penting yang harus dibiayai dalam ekonomi pendidikan, yaitu biaya langsung (direct cost) dan biaya tidak langsung (indirect cost). Selain dua komponen itu ada private cost, social cost dan monementary cost ,Meskipun secara praktisnya ketiga komponen ini masuk ke dalam golongan biaya langsung dan tidak langsung.11

10 Yuki Waxley, Manajemen Pendidikan Islam, ( Bandung, Penerbit ALFABETA, 2005), 157.

11 Mulyono, Konsep Pembiayaan Pendidikan, (Yogyakarta: Ar-Ruzz Media,2010),23.

Biaya langsung adalah adalah biaya yang benar- benar dirasakan manfaatnya oleh peserta didik. Biaya ini merupakan biaya utama bagi terlaksanakanya pendidikan. Kriteria biaya langsung harus memenuhi persyaratan:

inheren pada hasil, kuantitatif dapat dihitung, pengeluaranya tidak dapat dihindarkan, dan dapat diperhitungkan sebelumnya. Biaya yang harus dikeluarakan antara lain untuk : gaji guru dan pegawai lainya, pembelian buku, perlengkapan belajar, biaya evaluasi belajar. Biaya langsung ini terwujud dalam pengeluaran uang yang secara langsung membiayai keperluan pendidikan, penelitian, pegabdian pada masyarakat yang berpengaruh pada kualitas output12

Biaya tidak langsung adalah biaya yang harus dikeluarkan oleh murid, keluarga dan masyarakat yang harus menanggung biaya seperti biaya makan, perumahan, buku, pakaian, transportasi dan kesehatan. Kategori biaya ini disebut private cost. Biaya pengorbanan yang dikeluarkan masyarakat baik berupa tenaga, pikiran, waktu maupun benda yang dapat diuangkan termasuk ke dalam kategori biaya publik disebut social cost. Apabila social cost diuangkan maka disebut monetary cost.13

Fungsi biaya di sekolah pada dasarnya untuk menunjang penyediaan sarana dan prasarana, seperti tanah, bangunan, laboratorium, perpustakaan , media, belajar, operasional pengajaran, pelayanan administratif dan sebagainya.

Biaya pendidikan sebenarnya tidak selalu identik dengan uang (real cost), melainkan juga segala sesuatu pengorbanan yang diberikan untuk setiap aktivitas

12 Harmono, Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus dan Riset Bisnis (Jakarta : Bumi Aksara,2014),6.

13 Harmono, Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus dan Riset Bisnis (Jakarta: Bumi Aksara,2014),6.

dalam rangka mencapai tujuan penyelenggaraan pendidikan. Manajemen pembiayaan merupakan salah satu substansi manajemen sekolah yang akan turut menentukan berjalanya kegiatan pendidikan di sekolah. Sebagaimana yang terjadi pada substansi manajemen pendidikan pada umumnya, kegiatan manajemen pembiayaan dilakukan melalui proses perencanaan, pengorganisasian, pengarahan, pengkoordinasian, dan pengendalian. Manajemen pembiayaan (financial management) adalah akti vitas organisasi yang berhubungan dengan bagaimana memperoleh menggunakan dana, mengelola asset serta mempertanggungjawabkan sesuai tujuan organisasi secara menyeluruh.

Menurut Depdiknas bahwa manajemen pembiayaan merupakan tindakan pengurusan/ ketatausahaan keuangan yang meliputi pencatatan, perencanaan, pelaksanaan, pertanggung jawaban dan pelaporan. Dengan demikian, manajemen pembiayaan sekolah dapat diartikan sebagai rangkaian aktivitas mengatur keuangan sekolah mulai dari perencanaan, pembukuan, pembelanjaan, pengawasan, dan pertanggungjawaban keuangan sekolah.14

Don R.Hansen & Maryenne M.Mowen mengatakan bahwa: “Cost management produces information for internal users.Specifically. cost management identifies,collects, measures, classifies and reports information that is useful to managers for determining the cost of product, customer, and supliers, and outher relevant object and for planning,controlling, making continuous improvements,and decision making”.15

14 Departemen Pendidikan Nasional- Departemen Agama, 2007, 47.

15 Don R. Hansen & Maryane M. Mowen, Cost Management Accounting And Control (Ohio: The Thomson Corporation,2006),4.

Maksud dari Don R. Hansen & Maryanne M. Mowen adalah manajemen biaya menghasilkan informasi untuk pengguna internal.Secara khusus, manajemen biaya mengidentifikasi, mengumpulkan, mengukur dan mengklasifikasikan, dan melaporkan informasi yang berguna bagi manajer untuk menentukan biaya produk, pelanggan, dan pemasok, dan obyek lain yang relevan untuk perencanaan, pengendalian, peningkatan keberlanjutan,dan pengambilan keputusan.

Melalui kegiatan manajemen pembiayaan maka kebutuhan pendanaan kegiatan sekolah dapat direncanakan, diupayakan penggandaanya, dibukukan secara transparan, dan digunakan untuk membiayai pelaksanaan program sekolah secara efektif dan efisien. Untuk itu tujuan manajemen pembiayaan adalah (1) Meningkatkan efektivitas dan efisiensi penggunaan keuangan sekolah, (2) Meningkatkan akuntabilitas dan transparansi keuangan sekolah, (3) Meminimalkan penya lahgunaan anggaran sekolah.16

Untuk mencapai tujuan tersebut, maka dibutuhkan kreativitas kepada sekolah dalam menggali sumber-sumber dana, menempatkan bendaharawan yang menguasai dalam pembukuan dan pertanggung-jawaban keuangan serta memanfaatkannya secara benar sesuai peraturan perundangan yang berlaku.

Ditinjau dari segi prinsip keuangan pendidikan, manejemen pembiayaan sekolah perlu memperhatikan sejumlah prinsip. Undang-undang No 20 Tahun 2003 pasal 48 menyatakan bahwa pengelolaan dana pendidikan berdasarkan pada prinsip keadilan, efektif, efisiensi, transparansi, dan akuntabilitas publik. Disamping itu prinsip efektivitas juga perlu mendapat penekanan. Berikut ini dibahas masing-

16 Kementrian Pendidikan Nasional, Peningkatan Mutu Pendidikan dan Tenaga Kependidikan RI, (Direktorat Jerektorat Jendral, Direktorat Tenaga Kependidikan 2011:163,2011)

masing prinsif tersebut, yaitu transparansi, akuntabilitas, efektivitas, dan efisiensi.17

Beberapa kegiatan manajemen pembiayaan yaitu memperoleh dan menetapkan sumber-sumber pendanaan, pemanfaatan dana, pelaporan, pemeriksaan, dan pertanggungjawaban. Dalam hal ini dapat dipahami sebagai anggaran pembiayaan, jadi manajemen pembiayaan dikatakan sebagai proses anggaran, sebab anggaran merupakan perangkat perencanaan dan pengawasan.

Dalam hal ini kewenangan keuangan dipegang oleh kepala sekolah yang berfungsi sebagai “otorisator” dan “ordonator”. Sebagai otorisator, kepala sekolah diberi wewenang untuk mengambil tindakan yang berkaitan dengan penerimaan atau pengeluaran anggaran. Sedangkan kepala sekolah berfungsi sebagai ordonator adalah sebagai pejabat yang berwewenang melakukan pengujian dan memerintahkan pembayaran atas segala tindakan berdasarkan otorisasi yang telah ditetapkan. Mengambil pemahaman diatas, lembaga yang dipandang dari perkembangan zaman dan diberlakukannya otonomi daerah.

Proses pelaksanaan manajemen pengembangan sumber-sumber pembiayaan yang dilakukan disekolah/madrasah, kepala Madrasah dituntut professional dalam kepemimpinannya, mampu mengatur dan mengelola keuangan sekolah dalam memenuhi pembiayaan kebutuhan-kebutuhan sekolah, khususnya yang berhubungan langsung dengan proses pembelajaran dalam pembiayaan pendidikan, sampai saat ini sekolah tersebut tetap eksis dan aktif dalam mengembangkan kualitas pendidikannya, hal ini tidak hanya dapat dilihat dari

17 Mulyono, Konsep Pembiayaan Pendidikan (Yogyakarta: ArRuzz Media,2010),23.

peran serta Kemendikbud saja dibidang keuangannya untuk memenuhi pembiayaan-pembiayaan yang dibutuhkan, yang mana diantaranya berupa dana dari APBN, APBD dan Bantuan Operasional Sekolah/Madrasah (BOS/ M).

Setiap unit kerja selalu berhubungan dengan masalah keuangan, demikian pula di lembaga Pendidikan Islam. Soal-soal yang menyangkut keuangan di sekolah Islam pada garis besarnya berkisar pada: uang Sumbangan Pembinaan Pendidikan (SPP),uang kesejahteraan personel dan gaji serta keuangan yang berhubungan langsung dengan penyelenggaraan sekolah Islam seperti perbaikan sarana dan sebagainya.Peningkatan kualitas pendidikan bukanlah tugas yang ringan karena tidak hanya berkaitan dengan permasalahan teknis, tetapi mencangkup, berbagai persoalan yang sangat rumit dan kompleks, baik yang berkaitan dengan perencanaan, pendanaan, secara efektifitas maupun efisiensi penyelenggaraan persekolahan, peningkatan kualitas pendidikan juga menuntut manajemen pembiayaan pendidikan yang baik. Hal ini sesuai dengan hasil penelitian Balitbang Dikbud, menunjukkan bahwa manajemen sekolah merupakan salah satu faktor yang mempengaruhi kualitas pendidikan.

Untuk mewujudkan pendidikan yang berkualitas, perlu adanya pengelolaan secara menyeluruh dan profesional terhadap sumber daya yang ada dalam lembaga Pendidikan Islam adalah masalah keuangan. Dalam konteks ini, keuangan merupakan sumber dana yang sangat diperlukan sekolah Islam sebagai alat untuk melengkapkan berbagai sarana dan prasarana pembelajaran di sekolah Islam, meningkatkan kesejahteraan guru, layanan , dan pelaksanaan program supervisi. Kelangkapan sarana dan prasarana pembelajaran akan berimplikasi

terhadap semangat siswa untuk belajar serta memudahkan guru dalam mengajar.

Oleh karena itu, kepala sekolah sebagai pemimpin pendidikan di sekolah, harus mengetahui dan mampu mengelola keuangan sekolah Islam dengan baik, bertanggungjawab dan transparan kepada masyarakat dan pemerintah.18

Namun di lembaga ini juga mengembangkan beberapa pengelolaan dan pengembangan pembiayaan dari luar, seperti halnya pengadaan dana dari donator berupa uang untuk mengembangkan mutu pendidikan, wali murid, infaq bualanan dari musholla yang dipergunakan untuk TPQ (Taman Pendiddikan Al-Qur’an), amal jumat dan masyarakat umum misalnya tanah wakaf, simpan pinjam bank BMT Sidogiri untuk pengembangan mutu pendidikan. Hal ini merupakan keunikan dari sebuah lembaga yang betul-betul ingin meningkatkan kualitas mutu pendidikan di dalamnya.19

Perubahan yang diinginkan dalam dunia pendidikan untuk meningkatkan mutu pendidikan atau mutu sekolah sesuai dengan firman Allah SWT dalam Q.S.Ar-Ra’du:11

Artinya: “Sesunggunya Allah tidak akan mengubah nasib suatu kaum hingga (mereka) mau merubah diri mereka sendiri”. (Q.S Ar-Ra’du:11).20

18 Mujamil Qomar, Manajemen Pendidikan Islam,(Malang:Erlangga,2007),206..

19 Mulyasa, Manajemen Berbasis Sekolah ( Konsep Strategi dan Implementasi, Bandung: Remaja Rosdakarya, 2011),.43.

20 Depag RI, Al-Qur’an Terjemah, (Bandung:Regency III,2002),11.

Berdasarkan ayat diatas yang memiliki pengertian bahwasanya perubahan itu dimulai dari diri kita sendiri. Bila dikaitkan dengan upaya peningkatan mutu pendidikan atau mutu sekolah ayat itu sangat relevan. Mutu atau kualitas adalah gambaran dan karakteristik menyeluruh dari barang atau jasa yang menunjukkan kemampuanya dalam memuaskan kebutuhan yang diharapkan atau yang tersirat.

Mutu pendidikan atau mutu sekolah tertuju pada mutu lulusan. Merupakan suatu yang mustahil, pendidikan atau sekolah yang menghasilkan lulusan yang bermutu, jika tidak melalui proses pendidikan yang bermutu pula.Suatu yang mustahil pula terjadi proses pendidikan yang bermutu jika tidak didukung oleh faktor-faktor penunjang proses pendidikan yang bermutu pula. Mutu pendidikan adalah kemampuan lembaga pendidikan dalam mendayagunakan sumber-sumber pendidikan untuk meningkatkan kemampuan belajar seoptimal mungkin.21

Campbell & Nystrand dalam Nanang Fattah (2000) untuk mewujudkan pendidikan yang berkualitas, perlu adanya pengelolaan secara menyeluruh dan profesional terhadap sumber daya yang ada dalam lembaga pendidikan Islam.

Salah satu sumber daya yang perlu dikelola dengan baik dalam lembaga pendidikan adalah masalah keuangan. Dalam konteks ini keuangan merupakan sumber dana yang sangat diperlukan sekolah Islam sebagai alat untuk melengkapkan berbagai sarana dan prasarana pembelajaran di sekolah Islam, meningkatkan kesejahteraan guru, layanan, dan pelaksanaan program supervisi.22

Kelengkapan sarana dan prasarana pembelajaran akan berimplikasi kepada semangat siswa untuk belajar, dan memudahkan guru dalam mengajar.

21 Mujamil Qomar, Manajemen Pendidikan Islam, (Malang:Erlangga,2007),201.

22 Nanang Fattah, Ekonomi dan Pembiayaan Pendidikan, (Bandung: Rosdakarya,2000),56.

Oleh karena itu kepala sekolah sebagai pemimpin pendidikan di sekolah harus mengetahui dan mampu mengelola keuangan sekolah/ sekolah islam dengan baik ,bertanggung jawab dan transparan kepada masyarakat dan pemerintah.

Secara Filosofis sekolah merupakan bagian integral dari masyarakat, masyarakat pemilik sekolah, sekolah ada karena masyarakat, saling ketergantungan antara sekolah dan masyarakat, sekolah merupakan lembaga sosial yang melayani pendidikan masyarakat. Kerjasama sekolah dan masyarakat akan mendorong kemajuan sekolah sesuai dengan harapan masyarakat. Masyarakat dapat berperan serta dalam semua aspek manajemen sekolah mulai dari perencanaan program, pelaksanaan, monitoring, evaluasi dan pelaporan pelaksanaan program termasuk pembiayaan.

Salah satu masalah dalam lembaga pendidikan yang saya teliti merupakan sekolah swasta yang mana dengan keadaan lokasi yang strategis, akses jalan yang memadai, berdekatan dengan balai desa, serta banyaknya lembaga pendidikan wilayah sekitarnya, tetapi lembaga bisa bersaing dan tidak kalah dengan lembaga negri lainya, dibuktikan dengan banyaknya siswa-siswi yang mendaftar di lembaga madrasah, serta diselenggarakan jalur seleksi yang tidak semua siswa- siswi bisa masuk di lembaga pendidikan. Serta kinerja kepala sekolah yang sangat profesional sehingga bisa mendayagunakan sumber daya dan sumber dana yang dipergunakan untuk mengembangkan mutu di sebuah lembaga pendidikan.

Manajemen yang berada di Madrasah Tsanawiyah Hasanuddin Semboro yang akan peneliti teliti adalah terletak pada prinsip-prinsip manajemen pembiayaan

yang meliputi prinsip akuntabilitas, efektifitas dan efisiensi dalam meningkatkan mutu pendidikan.23

Madrasah Tsanawiyah Hasanuddin Semboro adalah Lembaga swasta yang mempunyai peluang dan prospek yang baik dan strategis di masa yang akan datang. Madrasah Tsanawiyah Hasanuddin rata-rata 50% lulusanya melanjutkan ke Madrasah Aliyah baik negri maupun swasta. Keunikan yang ada di Madrasah Tsanawiyah Hasanuddin disini adalah sekolah swasta dengan pendapatan keuangan sekolah yang terbatas, tetapi mampu mengembangkan pembiayaan dari beberapa ekstra kulikuler yang ada. Dan tersedia mushola yang ada di dalam lahan madrasah,mushola tersebut dipergunkan untuk lembaga tempat mengaji anak- anak seperti, TPA (Taman Pendidikan Al-Qur’an), Permasalahanya setiap laporan keuangan Madrasah disini dikelola secara transparan. 24

Sesuai dengan informasi yag peneliti dapatkan bahwasanya manajemen pembiayaan di MTs Hasanuddin Semboro dikelola secara transparan yang berkaitan dengan perencanaan anggaran, pelaksanaan anggaran, evaluasi dan pertanggungjawaban. Dana yang didapat yaitu dari pemerintah dan alokasi dana kepemilikan sekolah seperti sawah dan koperasi sekolah.Dana tersebut dialokasikan diantaranya untuk honor guru, UKK, sarpras, membantu siswa miskin yang mempunyai SKTM, dana sosial. Madrasah juga mendanai perlombaan yang diikukuti siswa untuk kemajuan madrasah.25

23 Mulyasa. Menjadi Kepala Sekolah Profesional dalam Konteks Menyukseskan MBS dan KBK.

(Bandung: Remaja Rosdakarya, 2004), 57.

24 Sulistyorini, Wawancara,23 Nopember 2019

25 Sulistyorini, Wawancara, Semboro 20 Desember 2018

Adapun hasil dari perlombaan yang diikuti yaitu berupa prestasi yang telah diraih seperti lomba hadrah, Qiro’at, pramuka, gerak jalan, MIPA.

Perlombaan yang diikuti siswa ini mulai tingkat desa, kecamatan dan kabupaten, dan tingakt provinsi. Namun dalam mengikuti perlombaan yang ada madrasah sering membuahkan hasil. Tetapi dalam hal ini Madrasah Tsanawiyah Hasanuddin Semboro sangat semangat dan transparan untuk membiayai siswanya dalam mengikuti perlombaan atau olimpiade tersebut. Prestasi ini tidak akan diraih jika tidak didukung oleh sarana dan prasarana yang menunjang dan juga guru yang melatih. Oleh sebab itu maka pembiayaanlah yang berperan untuk mewujudkan prestasi tersebut.26

Berdasarkan pemahaman diatas, maka dipilihlah prinsip-prinsip manajemen pembiayaan yang tepat dalam meningkatkan mutu pendidikan dengan maksud sebagai suatu upaya untuk meningkatkan pengelolaan keuangan secara sempurna dan diharapkan dapat meningkatkan mutu pendidikan di Madrasah.

Mengigat hal tersebut, peneliti ingin mengetahui sejauh mana kemampuan madrasah dalam mengimplementasikan prinsip-prinsip manajemen pembiayaan tersebut. Sehingga peneliti tertarik untuk melakukan penelitian tentang judul:“Prinsip-Prinsip Manajemen Pembiayaan dalam Meningkatkan Mutu Pendidikan di Madrasah Tsanawiyah Hasanuddin Semboro Jember tahun pelajaran 2018/2019”.

Dipilihnya Madrasah Tsanawiyah Hasanuddin Semboro sebagai setting penelitian karena peneliti menganggap masih perlu evaluasi adanya prinsip-

26 Muali Ruslan, Wawancara, Semboro 1 Oktober 2018

prinsip pembiayaan pendidikan yang efektif dan efisien dalam meningkatkan mutu pendidikan, khususnya pengelolaan pembiayaan pendidikan untuk semua siswa dan siswinya, bentuk pembinaanya serta hambatan- hambatan yang dihadapi dalam pembinaan pengelolaan pembiayaan pendidikan. Peneliti juga tertarik untuk mengetahui sejauh mana penanganan tentang Prinsip-prinsip manajemen pembiayaan dalam meningatkan mutu madrasah.

B. Fokus Penelitian

Dari konteks penelitian diatas penulis merumuskan permasalahan- permasalahan yang berguna sebagai pijakan menyusun penelitian tesis ini.

Perumusan masalah dalam penelitian penelitian lapangan disebut dengan fokus penelitian.27 Adapun fokus penelitian yang akan dikaji dalam penelitian ini di rumuskan sebagai berikut:

1. Bagaimana prinsip akuntabilitas pembiayaan dalam meningkatkan mutu pendidikan Madrasah di MTs Hasanuddin Semboro, Kecamatan Semboro Kabupaten Jember Tahun Pelajaran 2018/ 2019 ?

2. Bagaimana prinsip efektifitas pembiayaan dalam meningkatkan mutu pendidikan Madrasah di MTs Hasanuddin Semboro, Kecamatan Semboro Kabupaten Jember Tahun Pelajaran 2018/ 2019 ?

3. Bagaimana prinsip efisiensi pembiayaan dalam meningkatkan mutu pendidikan Madrasah di MTs Hasanuddin Semboro, Kecamatan Semboro Kabupaten Jember Tahun Pelajaran 2018/2019 ?

27 Tim Penyusun, Buku Pedoman Penulisan Karya Ilmiah Mahasiswa Pascasarjana. (Jember : STAIN, 2012), 85.

C. Tujuan Penelitian

Berdasarkan fokus penelitian di atas, maka penelitian ini memiliki tujuan sebagai berikut:

1. Mendeskripsikan prinsip akuntabilitas pembiayaan dalam meningkatkan mutu pendidikan Madrasah di MTs Hasanuddin Semboro Kecamatan Semboro Kabupaten Jember Tahun Pelajaran 2018 / 2019 .

2. Mendeskripsikan prinsip efektifitas pembiayaan dalam meningkatkan mutu pendidikan Madrasah di MTs Hasanuddin Semboro Kecamatan Semboro Kabupaten Jember Tahun Pelajaran 2018 / 2019 .

3. Mendeskripsikan prinsip efisiensi pembiayaan dalam meningkatkan mutu pendidikan Madrasah di MTs Hasanuddin Semboro Kecamatan Semboro Kabupaten Jember Tahun Pelajaran 2018/2019.

D. Manfaat Penelitian

Penelitian ini diharapkan mempunyai manfaat (nilai guna) yang sangat besar pengaruhnya baik secara teoritis maupun praktis. Secara teoritis penelitian ini berusaha untuk mendeskripsikan dan mengembangkan prinsip-prinsip manajemen pembiayaan pendidikan di sekolah/ madrasah.Adapun secara praktis, hasil penelitian ini diarahkan untuk mampu memberikan kontribusi bagi beberapa kalangan, antara lain:

1. Bagi Kepala Sekolah / Madrasah Umum

Dari hasil penelitian ini, diharapkan menjadi sumbangan bagi para kepala sekolah/ madrasah sebagai manager, administrator, supervisior untuk meningkatkan kemampuanya dalam menjalankan tugas-tugas manajerial yang

efektif dan efisien, khususnya manajemen pembiayaan pendidikan di lembaga pendidikan yang dipimpinya, tentang bagaimana prinsip manajemen keuangan khususnya dalam mengembangkan biaya pendidikan di Madrasah/Sekolah.

2. Bagi Lembaga (Madrasah Tsanawiyah Hasanuddin Semboro)

Hasil penelitian ini dapat dijadikan masukan untuk mendorong semua civitas madrasah agar menerapkan manajemen pengembangan pembiayaan pendidikan dengan sebaik- baiknya dengan tujuan pada efektifitas pembelajaran, dan sesegera mungkin dapat mengadakan pembenahan jika terdapat kekurangan atau kelemahan yang terjadi dalam kaitanya dengan manajemen pengembangan sumber-sumber pembiayaan.

3. Bagi Institusi

Hasil penelitian dapat dijadikan sebagai masukan atau sumbangan pemikiran yang kontruktif dalam usaha pengefektifan pembelajaran.

4. Bagi Peneliti

Dapat menambah wawasan dan pengalaman baru yang nantinya dapat dijadikan sebagai modal dalam meningkatkan efektifitas pembelajaran sesuai dengan disiplin ilmu penulis, terutama setelah terjun dalam dunia pendidikan, khususnya dibidang pengembangan pembiayaan, untuk mengkaji secara mendalam konsep-konsep teoritik Manajemen pembiayaan dan sumber-

sumber pembiayaan (proses pendapatan, Implementasi Strategi dan Evaluasi Pelaksanaan pertanggungjawaban ) yang lebih baik dan bermanfaat.28

E. Definisi Operasional

Dalam Penelitian ini, perlu didefinisikan secara riil sebuah istilah yang digunakan dalam judul dan fokus penelitian.Definisi istilah ini berguna untuk memberikan pemahaman dan batasan yang jelas agar penelitian ini tetap terfokus pada kajian yang diinginkan peneliti. Adapun istilah-istilah yang perlu didefinisikan adalah sebagai berikut:

1. Prinsip-Prinsip Manajemen Pembiayaan

Pengelolaan keuangan dalam arti sempit dapat diartikan sebagai tata pembukuan. Sedangkan dalam arti luas mengandung arti pengurusan dan pertanggungjawaban suatu lembaga terhadap penyandang dana, baik individu maupun lembaga.Dalam penyusunan anggaran memuat pembagian penerimaan dan pengeluaran, angagaran rutin dan anggaran pembangunan dana keluaran perlu anggaran insidental.insip-prinsip

Dalam pengelolaan keuangan terdapat prinsip-prinsip pembiayaan pendidikan berdasarkan pada prinsip keadilan, efisiensi, transparan, dan akuntabilitas publik.

2. Meningkatkan Mutu Pendidikan

Mutu sebagai suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi suatu harapan. Mutu pendidikan merupakan keluaran yang melahirkan keunggulan

28 Pedoman Pendidikan Pascasarjana IAIN Jember,(Jember: IAIN Press,2018),21.

akademik dan ekstrakulikuler pada peserta didik yang dinyatakan lulus untuk satu jenjang pendidikan atau menyelesaikan program pembelajaran tertentu.

Mutu dalam pandangan ini digunakan untuk menyampaikan keunggulan status dan posisi dan kepemilikan terhadap barang yang memiliki mutu, yang akan membuat pemiliknya berbeda dari orang lain yang tidak mampu memilikinya.

Lembaga pendidikan/ Madrasah dikatakan bermutu apabila telah memenuhi lingkup Standar Nasional pendidikan, meliputi: Standar Isi, Standar Proses, Standar Kompetensi Lulusan, Standar pendidikan dan tenaga kependidikan, Standar Sarana dan Prasarana, Standar Pengelolaan, Standar Pembiayaan, dan Standar Penilaiyan pendidikan.

Dari uraian diatas maka yang dimaksud dengan prinsip-prinsip manajemen pembiayaan dalam meningkatkan mutu pendidikan adalah faktor- faktor yang harus dipenuhi dalam pengelolaan keuangan yang meliputi, prinsip-prinsip keadilan, efisiensi, transparansi dan akuntabilitas publik yang kalau dijalankan dengan sungguh-sungguh akan sangat berguna dalam mengelola suatu lembaga pendidikan yang bermutu.

F. Sistematika Pembahasan

Bab I dideskripsikan tentang latar belakang pemikiran yang ingin menjawab tentang pertanyaan besar tentang mengapa peneliti tertarik untuk meneliti tema tersebut?, apa yang melatar belakanginya?, serta mendeskripsikan tentang, fokus masalah, tujuan penelitian serta kegunaan penelitian, pendefinisian dari istilah /operasional yang didalamnya mendeskripsikan tentang key concept penelitian

tesis ini agar tidak menimbulkan mis-understanding dan juga sebagai pemaparan alur dari penelitian ini kedepanya.

Bab II, menguraikan tentang kajian pustaka, yang terdiri dari penelitian terdahulu dan kajian teori tentang prinsip-prinsip manajemen pembiayaan dalam meningkatkan mutu pendidikan.

Bab III, merupakan bab yang menjelaskan tentang metode penelitian dan prosedur penelitian tesis ini, point ini berisi tentang kajian metode yang digunakan oleh peneliti dalam melakukan penelitian tesis ini yaitu berupa jenis penelitian, pendekatan penelitian, kehadiran peneliti, lokasi penelitian, sumber data, metode penentuan sampel penelitian dan metode pengumpulan data serta juga metode pengelolaan dan analisa data, serta juga tentang langkah-langkah yang diambil oleh peneliti dalam melakukan penelitian.

Bab IV, merupakan bab yang mendeskripsikan paparan data dan temuan penelitian. Bab ini merupakan bab yang banyak menguak secara komprehensif temuan- temuan penelitian yang diangkat dari data empirik dengan menggunakan metode dan prosedur penelitian yang ada di Bab III, serta berisi tentang pembahasan penelitian yaitu tentang temuan-temuan yang peneliti temukan di lapangan.

Bab V, berisi tentang pembahasan dan analisa dari hasil-hasil temuan dengan menekankan pada aspek yang menjadi fokus dalam penelitian tesis ini

Bab VI, merupakan bab pentup yang berisi tentang kesimpulan dari penelitian yang peneliti angkat serta juga mendeskripsikan tentang saran yang diajukan kepada objek penelitian.

Penelitian tentang prinsip-prinsip manajemen pembiayaan dalam meningkatkan mutu pendidikan pada setiap jenjang pendidikan telah banyak dilakukan oleh para peneliti sebelumnya, diantaranya sebagai berikut:

1. Tesis yang disusun oleh Ida Rahmawati (2014) dengan judul “strategi kinerja pembiayaan di Madrasah Tsanawiyah Negeri (MTs.N) Jember.

Hasil penelitian ini menunjukkan bahwasanya strategi pengembangan kinerja sumber-sumber pembiayaan pendidikan dalam penyusunan RAPBS dimulai dengan mengkaji perubahan peraturan perundangan, dalam hubungan ini pemberian kewenangan kepada kepala sekolah (otonomi) untuk mengelola keuangan sekolah yang menjadi tanggung jawabnya menjadi sangat strategis.

2. Tesis yang disusun oleh Fattah Nanang,(2006) dengan judul Manajemen Pembiayaan Pendidikan Pada Sekolah Dasar yang Efektif (Studi Multi Kasus Sekolah Dasar di Kota Batu).

Hasil penelitian ini terkait urgensi dari pengelolaan pembiayaan pendidikan, serta mendefinisikan biaya dalam pendidikan meliputi biaya langsung (direct cost) dan biaya tidak langsung (indirect cost). Biaya langsung terdiri dari biaya-biaya yang dikeluarkan untuk keperluan pelaksanaan pengajaran dan kegiatan belajar siswa seperti pembelian alat- alat pembelajaran, penyediaan sarana pembelajaran, biaya transportasi,

gaji guru, baik yang dikeluarkan pemerintah, orangtua, maupun siswa sendiri. Sedangkan biaya tidak langsung berupa keuntungan yang hilang dalam bentuk biaya kesempatan yang hilang (opportunity cost) yang dikorbankan oleh siswa selama belajar, contohnya, uang jajan siswa, pembelian peralatan sekolah (pulpen, tas, buku tulis, penggaris dll).

3. Tesis yang disusun oleh Mohammad Andi Susanto dengan judul “ Manajemen Pembiayaan Pendidikan Pondok Pesantren Sidogiri Pasuruan”.

Hasil penelitian tersebut di sebutkan bahwa pelaksanaan manajemen pembiayaan pendidikan meliputi proses penentuan anggaran, proses pelaksanaan anggaran yang telah ditentukan, dan mengenai proses pemeriksaan laporan keuangan yang telah dilaksanakan ditahun sebelumnya.

Untuk memudahkan, penulis sajikan perbedaan dari beberapa penelitian terdahulu, sebagai berikut:

No Judul dan

Peneliti Hasil Penelitian Perbedaan Penelitian

Persamaan Penelitian

1 2 3 4 5

1 Strategi kinerja pembiayaan di Madrasah Tsanawiyah Negeri (MTs.N) Jember.

Ida

Rahmawati (2014)

Strategi

mengembangkan sumber

pembiayaan pendidikan dalam penyusunan RAPBS, dimulai dengan mengkaji perubahan peraturan perundangan, hubungan ini

Strategi

mengembangan pembiayaan pendidikan, tonggok utama kewenangan ini adalah kepala sekolah.

Fokus penelitian, menyangkut strategi

Pembiayaan berasal dari pemerintah dan masyarakat Metode

pengumpulan data menggunakan Observasi,wawanc ara, dokumentasi.

pemberian

kewenang kepada kelapa sekolah/

Madrasah

mengembangkan sumber

pembiayaan pendidikan dalam penyusunan RAPBS dimulai dengan mengkaji perubahan peraturan perundangan kepala sekolah (otonomi) untuk mengelola

keuangan sekolah.

Metode

pengumpulan data menggunakan reduksi data dan penyajian data.

2 Manajemen Pembiayaan Pendidikan Pada Sekolah Dasar yang Efektif (Studi Multi Kasus Sekolah Dasar di Kota Batu).

Nanang Fatah (2006)

Hasil penelitian ini Membahas terkait urgensi dari pengelolaan pembiayaan pendidikan.

Mendifinisikan biaya langsung (direct cost) dan biaya tidak

langsung (indirect cost) dalam pendidikan.

Fokus penelitian, terkait urgensi dari pengelolaan pembiayaan pendidikan, serta mendefinisikan biaya dalam pendidikan meliputi, biaya langsung dan biaya tidak langsung.

Metode

pengumpulan data menggunakan reduksi data dan penyajian data.

Pembiayaan berasal dari pemerintah dan masyarakat.

Metode

pengumpulan data menggunakan Observasi,wawanc ara, dokumentasi.

3. Manajemen Pembiayaan

Hasil pelaksanaan pembiayaan

Pelaksanaan manajemen

Manajemen Pembiayaan

Pendidikan Pondok Pesantren Sidogiri Pasuruan.

Muhammad Andi

Susanto (2015)

pendidikan yang meliputi proses penentuan anggaran, pelaksanaan anggaran, dan evaluasi pemeriksaan laporan keuangan yang

dilaksanakan berjalan dengan baik.

pembiayaan pendidikan meliputi proses penentuan anggaran, proses pelaksanaan anggaran yang telah ditentukan, dan mengenai proses pemeriksaan laporan keuangan yang telah

dilaksanakan.

Fokus penelitian, terkait pelaksanaan manajemen

pembiyaan pendidikan meliputi proses penentuan anggaran, proses pelaksanaan anggaran, dan mengenai proses pemeriksaan laporan pengeluaran keuangan yang telah dilaksanakan.

Metode

pengumpulan data menggunakan reduksi data dan penyajian data.

pendidikan

meliputi, proses pendapatan,

pengelolaan, dan evaluasi.

Metode

pengumpulan data menggunakan observasi, wawancara, dokumentasi

Dengan memperhatikan tinjauan pustaka diatas dapat disimpulkan bahwa “Prinsip-prinsip Manajemen Pembiayaan dalam Meningkatkan Mutu Pendidikan di MTs Hasanuddin Semboro.”

belum dilakukan pada peneliti sebelumnya. Secara garis besar memang terdapat persamaan fokus penelitian yaitu tentang bagaimana pelaksanaan

sumber-sumber pembiayaan pendidikan dalam penyelenggaraan pendidikan di SMP Negeri.

Sedangkan perbedaan dari peneliti-peneliti terdahulu adalah yang berkenaan dengan fokus penelitian, dimana peneliti ingin memfokuskan penelitian kepada prinsip akuntabilitas, efektifitas, dan efisiensi pengembangan pembiayaan,untuk itu penulis mengambil obyek penelitian mengenai prinsip-prinsip manajemen pembiayaan dalam meningkatkan mutu pendidikan di Madrasah Tsanawiyah Hasanuddin Semboro ini untuk memenuhi unsur pembaharuan.

Jadi asumsi dasar dalam penelitian ini untuk mendapatkan temuan- temuan teori baru terhadap Prinsip-prinsip Manajemen pembiayaan dalam meningkatkan mutu pendidikan di lembaga pendidikan, khususnya prinsip- prinsip manajemen pembiayaan dalam meningkatkan mutu pendidikan di Madrasah Tsanawiyah Hasanuddin Semboro sesuai fokus penelitian yang ditetapkan peneliti. Sehingga pada penelitian ini berusaha mencari format- format strategis dalam mengetahui prinsip-prinsip pembiayaan pendidikan, baik dari segi konsep maupun operasional praktis.

B. Kajian Teori

A. Prinsip – Prinsip Manajemen Pembiayaan

Dalam setiap upaya mencapai tujuan pendidikan baik bersifat kuantitatif dan kualitatif, biaya pendidikan memiliki andil yang besar untuk menentukan keberlanjutan pendidikan ke arah masa depan.Oleh

karena itu, pendidikan tanpa didukung biaya yang memadai proses pendidikan di sekolah tidak akan berjalan sesuai harapan.29

Undang-Undang No.20 Tahun 2003 pasal 48 menyatakan bahwa pengelolaan dana pendidikan berdasarkan pada prinsip keadilan, efisiensi, transparansi dan akuntabilitas publik.

Prinsip-prinsip tersebut sejalan dengan prinsip manajemen keuangan secara umum yaitu:

a) Value For Money

Prinsip value menyemangati Undang-Undang No.17 Tahun 2003 pasal 3 ayat 1: