Puji syukur kehadirat Allah SWT atas segala rahmat, nikmat dan hidayah-Nya yang diberikan kepada penulis dalam penyusunan disertasi ini, sehingga penulis dapat menyelesaikan disertasi ini tepat pada waktunya. Pengaruh Profitabilitas, Ukuran Perusahaan, Likuiditas dan Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern” dilakukan sebagai salah satu syarat untuk mencapai gelar Sarjana (S1) jurusan Akuntansi di STIE Indonesia Banking School. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh variabel profitabilitas, ukuran perusahaan, likuiditas dan pertumbuhan perusahaan terhadap opini audit going concern.

Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap opini audit going concern dan ukuran perusahaan berpengaruh negatif signifikan terhadap opini audit going concern, sedangkan likuiditas dan pertumbuhan perusahaan tidak berpengaruh terhadap opini audit going concern. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh variabel profitabilitas, ukuran perusahaan, likuiditas dan pertumbuhan perusahaan terhadap opini audit going concern. Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap opini audit going concern dan ukuran perusahaan berpengaruh negatif signifikan terhadap opini audit going concern, sedangkan likuiditas dan pertumbuhan perusahaan tidak berpengaruh terhadap opini audit going concern.

- Latar Belakang

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Berdasarkan penelitian Santosa dan Wedari (2007) berpendapat bahwa ukuran perusahaan berpengaruh terhadap opini audit dengan paragraf going concern. Namun berbeda dengan hasil penelitian Dewayanto (2011) dan Wulandari (2014) yang menemukan bahwa ukuran perusahaan tidak berpengaruh terhadap audit going concern. Namun berbeda dengan Noverio (2011) dan Lie et al (2016) yang menemukan bahwa likuiditas tidak berpengaruh terhadap audit going concern.

Arma (2013) menemukan pertumbuhan perusahaan berpengaruh terhadap audit going concern, sedangkan Alichia (2013) menemukan pertumbuhan perusahaan tidak berpengaruh terhadap audit going concern. Penelitian ini dilakukan dengan harapan dapat menambah pengetahuan bagi peneliti khususnya mengenai pengaruh profitabilitas, ukuran perusahaan, likuiditas dan pertumbuhan perusahaan terhadap opini audit going concern. Penelitian ini diharapkan dapat memberikan pengetahuan baru kepada akademisi mengenai pengaruh profitabilitas, ukuran perusahaan, likuiditas dan pertumbuhan perusahaan terhadap opini audit going concern.

Tinjauan Pustaka

- Audit

- Opini Audit

- Opini Audit Going Concern

- Profitabilitas

- Ukuran Perusahaan

- Likuiditas

- Pertumbuhan Perusahaan

Pada saat auditor melakukan proses audit, rasio profitabilitas dapat dilihat dari laporan keuangan perusahaan pada bagian laba bersih, apakah perusahaan tersebut mengalami kerugian atau tidak. Semua itu terjadi ketika auditor melakukan proses audit dengan melihat laporan keuangan perusahaan. Opini Wajar Tanpa Pengecualian Opini wajar tanpa pengecualian dapat dikeluarkan oleh seorang auditor jika audit telah dilaksanakan atau diselesaikan sesuai dengan standar audit, laporan keuangan telah sesuai dengan prinsip akuntansi yang berlaku umum, dan tidak ada kondisi atau keadaan khusus yang memerlukan bahasa penjelasan.

Opini negatif (opini tidak menguntungkan) Pada SA 705.7 opini ini menyatakan bahwa laporan keuangan tidak menunjukkan posisi keuangan, hasil usaha dan arus kas sesuai dengan. Auditor harus menjelaskan alasan yang mendukung pendapat tidak wajar tersebut, dan dampak utama dari hal yang menyebabkan diberikannya pendapat tidak wajar tersebut terhadap laporan keuangan. Menurut Diyanti (2010), dalam melakukan proses audit, auditor dituntut tidak hanya melihat hal-hal yang tampak dalam laporan keuangan saja.

Penelitian Terdahulu

Pengembangan Hipotesis

- Pengaruh Profitabilitas terhadap Opini Audit Going Concern

- Pengaruh Ukuran Perusahaan terhadap Opini Audit Going Concern

- Pengaruh Likuiditas terhadap Opini Audit Going Concern

- Pengaruh Pertumbuhan Perusahaan terhadap Opini Audit Going Concern

- Objek Penelitian

- Desain Penelitian

- Jenis, Sumber, dan Teknik Pengumpulan Data

- Jenis Data

- Sumber Data

- Teknik Pengumpulan Data

- Operasionalisasi Variabel Penelitian

- Opini Audit Going Concern

- Profitabilitas

- Ukuran Perusahaan

- Likuiditas

- Pertumbuhan Perusahaan

- Model Penelitian

- Metode Penelitian

- Statistik Deskriptif

- Multikolinearitas

- Overall Test

- Goodness Of Fit

- Nagelkerke R Square

- Classification Plot

- Uji Hipotesis Parsial (Uji t)

Bab ini menjelaskan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan judul penelitian yaitu pengaruh profitabilitas, ukuran perusahaan, likuiditas dan pertumbuhan perusahaan terhadap opini audit. suatu kekhawatiran yang berkelanjutan.

Deskripsi Obyek Penelitian

Penelitian ini menggunakan sampel perusahaan manufaktur industri bahan dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) pada periode yang dipilih dengan menggunakan metode purposive sampling. Berdasarkan kriteria yang telah ditetapkan pada Bab III, diperoleh total sampel sebanyak 39 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016 dengan 195 data observasi. 54 perusahaan tidak masuk dalam kriteria dan tidak memiliki data lengkap yang diperlukan untuk penelitian.

Hasil Penelitian

- Statistik Deskriptif

- Multikolinearitas

- Overall Test

- Goodness of Fit

- Nagelkerke R Square

- Classification Plot

- Model Regresi Logistik

- Uji Hipotesis Parsial (Uji t)

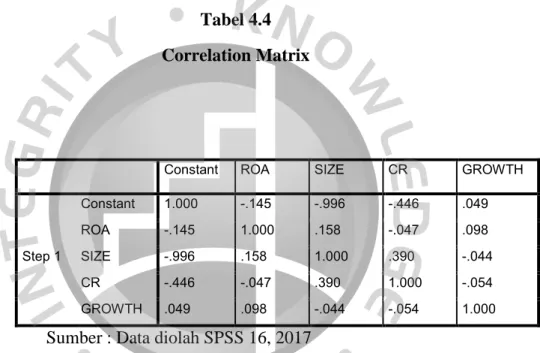

Berdasarkan tabel 4.3 diatas dengan sampel sebanyak 175 dari 39 perusahaan yang bergerak di sektor bahan dasar dan kimia industri menunjukkan bahwa nilai terendah untuk variabel SIZE sebesar 11,40 diperoleh dari perhitungan PT Duta Pertiwi Nusantara Tbk pada tahun 2013 dan nilai tertinggi sebesar 17,60 yang diperoleh dari perhitungan PT Semen Indonesia (Persero) Tbk pada tahun 2016. Berdasarkan tabel 4.3 terlihat bahwa dengan sampel sebanyak 175 dari 39 perusahaan yang bergerak pada sektor industri bahan baku dan kimia, diperoleh nilai terendah untuk variabel PERTUMBUHAN sebesar -176,40 yang diperoleh dari perhitungan PT Sierad Produce Tbk pada tahun 2015 dan nilai tertinggi sebesar 14,61 yang diperoleh dari perhitungan PT Mulia Industrindo Tbk pada tahun 2013. Sedangkan perusahaan menunjukkan besar kecilnya (SIZE) nilai konstanta -0.996, profitabilitas (ROA) menunjukkan nilai 0.158, likuiditas (CR) menunjukkan nilai 0.390, pertumbuhan perusahaan (GROWTH) menunjukkan nilai -0.044.

Sedangkan likuiditas (CR) menunjukkan nilai konstanta sebesar -0,446, profitabilitas (ROA) bernilai -0,047, ukuran perusahaan (SIZE) bernilai 0,390 dan pertumbuhan perusahaan (GROWTH) bernilai -0,054. Sedangkan pertumbuhan perusahaan (GROWTH) menunjukkan nilai konstanta sebesar 0,049, profitabilitas (ROA) bernilai 0,098, ukuran perusahaan (SIZE) bernilai -0,044 dan likuiditas (CR) bernilai -0,054. Dalam penelitian ini odds rasio digunakan untuk mengukur kecenderungan variabel independen terhadap opini audit going concern.

Hal ini menunjukkan bahwa nilai odds rasio (peluang) dalam penelitian ini adalah sebesar 0,000 yang berarti jika koefisien probabilitas mengalami penurunan sebesar satu satuan maka kecenderungan auditor dalam memberikan opini audit going concern akan meningkat sebesar 0,000 kali lipat jika kondisi variabel lain terpenuhi. konstan. Hal ini menunjukkan nilai odds rasio dalam penelitian ini adalah sebesar 0,459 yang berarti jika koefisien probabilitas mengalami penurunan sebesar satu satuan maka kecenderungan auditor dalam memberikan opini audit going concern akan meningkat sebesar 0,459 kali jika kondisi variabel lain konstan. Hal ini menunjukkan nilai odds rasio (peluang) pada penelitian ini adalah sebesar 0,890 yang berarti jika koefisien probabilitas mengalami penurunan sebesar satu satuan maka kecenderungan auditor dalam memberikan opini audit going concern akan meningkat sebesar 0,890 kali jika kondisi variabel lain terpenuhi. konstan.

Hal ini menunjukkan bahwa nilai odds rasio dalam penelitian ini adalah sebesar 1,032 yang berarti jika odds rasio mengalami penurunan sebesar satu satuan maka kecenderungan auditor dalam memberikan opini audit atas kelangsungan usahanya akan meningkat sebesar 1,032 kali dengan asumsi bahwa syarat-syarat kelangsungan usaha akan meningkat sebesar 1,032 kali. variabel lainnya dianggap konstan. Hasil tersebut menunjukkan bahwa profitabilitas (ROA) berpengaruh negatif signifikan terhadap adopsi opini audit tentang going concern karena tingkat signifikansinya lebih rendah dari α = 0,05 dengan arah pengaruh negatif. Hasil tersebut menunjukkan bahwa ukuran perusahaan (SIZE) berpengaruh negatif signifikan terhadap adopsi opini audit tentang going concern karena tingkat signifikansinya lebih kecil dari α = 0,05 dengan arah pengaruh negatif.

Hasil tersebut menunjukkan bahwa likuiditas (CR) tidak berpengaruh signifikan terhadap adopsi opini audit going concern karena tingkatnya.

Analisis Hasil

- Pengaruh profitabilitas terhadap opini audit going concern

- Pengaruh ukuran perusahaan terhadap opini audit going concern

- Pengaruh likuiditas terhadap opini audit going concern

- Pengaruh pertumbuhan perusahaan terhadap opini audit going concern

Kesimpulan

Penelitian ini bertujuan untuk menganalisis “pengaruh profitabilitas, ukuran perusahaan, likuiditas dan pertumbuhan perusahaan terhadap opini audit going concern”. Penelitian ini menggunakan sampel perusahaan manufaktur industri bahan dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016, dipilih dengan menggunakan metode purposive sampling. Hasil penelitian ini menunjukkan bahwa besarnya rasio profitabilitas yang tercermin dari return on assets (ROA) menjadi salah satu bahan acuan auditor dalam memberikan nasihat audit kontinuitas.

Hal ini dapat diterima karena semakin tinggi profitabilitas perusahaan maka semakin besar pula kemampuan perusahaan dalam memperoleh keuntungan. Oleh karena itu, kemungkinan perusahaan memperoleh opini audit going concern sangat kecil. Hasil penelitian ini menunjukkan bahwa seberapa besar atau kecil suatu perusahaan yang dinyatakan dalam logaritma total aset dapat dijadikan acuan. Hal ini dapat diterima karena semakin besar ukuran perusahaan maka semakin kecil kemungkinan perusahaan tersebut gagal bertahan.

Variabel likuiditas dalam penelitian ini menunjukkan bahwa likuiditas tidak berpengaruh signifikan terhadap opini audit going concern. Hal ini menunjukkan bahwa dalam memberikan opini audit going concern, auditor tidak hanya melihat kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya saja, namun juga melihat kondisi keuangannya secara keseluruhan. Variabel pertumbuhan perusahaan dalam penelitian ini menunjukkan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern.

Dari hasil yang diperoleh dapat disimpulkan bahwa perusahaan tidak bisa lepas dari permasalahan keuangan yang dihadapinya, meskipun pertumbuhan penjualan yang positif belum tentu menjamin perusahaan tidak akan memperoleh opini audit going concern. Penelitian ini mempunyai beberapa keterbatasan, maka berikut beberapa saran penulis sebagai upaya penyempurnaan atau peningkatan penelitian selanjutnya yaitu. Untuk penelitian selanjutnya sebaiknya ditambahkan variabel-variabel lain yang mungkin mempengaruhi opini audit going concern, seperti kualitas audit, solvabilitas, opini tahun sebelumnya, dan lain-lain.

Saran

Penelitian selanjutnya diharapkan menggunakan sampel penelitian yang mencakup seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sehingga dapat memberikan hasil yang maksimal. Penelitian ini diharapkan dapat memberikan data bagi perusahaan mengenai opini audit yang berkelanjutan oleh auditor sebagai bahan evaluasi yaitu untuk meningkatkan keuntungan perusahaan dan menjaganya agar tidak mengakibatkan kerugian. Faktor-faktor yang mempengaruhi tren penerimaan opini audit berkelanjutan pada perusahaan manufaktur yang terdaftar di Indonesia.

“Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Perusahaan Saat Ini”. Pengaruh Likuiditas, Solvabilitas, Profitabilitas dan Rencana Manajemen terhadap Opini Audit Berkelanjutan (Studi Empiris pada Perusahaan Manufaktur di BEI). Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit Pada Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.”

Analisis perbandingan pengaruh kualitas audit, likuiditas, solvabilitas dan profitabilitas terhadap kontinuitas saran audit (studi pada perbankan syariah di Asia). 'Analisis pengaruh kualitas audit, default utang dan pembentukan opini terhadap penerimaan saran audit untuk kelangsungan usaha'. Pengaruh kondisi finansial dan non finansial terhadap penerimaan advis kelangsungan usaha pada perusahaan manufaktur di BEI”.

“Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”. Pengaruh Asimetri Informasi, Ukuran Perusahaan dan Beban Pajak Tangguhan Terhadap Praktik Manajemen Laba Pada Perusahaan Manufaktur Indonesia (BEI. Analisis Pengaruh Kualitas Audit, Likuiditas, Profitabilitas dan Solvabilitas Terhadap Opini Audit Operating Firm pada Perusahaan Manufaktur Tercatat Pada Saham Indonesia Pertukaran”.

“Analisis Pengaruh Kualitas Auditor, Likuiditas, Profitabilitas, Solvabilitas dan Ukuran Perusahaan Terhadap Opini Audit Operating Firm pada Perusahaan Manufaktur yang Listing di Indonesia”.