Selain itu, terdapat juga skema dan produk keuangan mikro yang dijalankan oleh lembaga swadaya masyarakat (LSM) dan lembaga donor. Keuangan mikro dan kiprah LKM di Indonesia mendapatkan momentum dengan diterbitkannya UU No. 1 Tahun 2013 tentang Lembaga Keuangan Mikro.

PENDAHULUAN

Definisi Keuangan Mikro dan Lembaga Keuangan Mikro

Lembaga yang menawarkan layanan keuangan mikro di Indonesia dapat dibagi menjadi lembaga formal dan lembaga informal. Penyedia layanan keuangan mikro di Indonesia berikut ini merupakan lembaga yang kegiatan usahanya fokus pada penyediaan layanan keuangan mikro yang dikelompokkan sebagai LKM.

Keuangan Mikro dan Usaha Mikro di Indonesia

Selain disediakan oleh lembaga formal, layanan keuangan mikro juga dapat diberikan secara informal. Kendala permodalan yang dihadapi sebagian besar perusahaan menunjukkan bahwa penyediaan jasa keuangan kepada perusahaan kecil dan menengah belum optimal.

Keuangan Mikro dan Pengentasan Kemiskinan di Indonesia

Beberapa dampak layanan keuangan mikro dalam mengentaskan kemiskinan di kalangan rumah tangga dan individu adalah sebagai berikut (Cohen dan Burjorjee, 2003). Desain produk dan layanan keuangan mikro harus disesuaikan dengan profil keuangan dan keadaan rumah tangga di Indonesia.

Sebelum Kemerdekaan Indonesia

Indonesia merupakan salah satu negara di dunia yang memiliki sejarah tertua dalam menyediakan layanan keuangan mikro. Layanan keuangan mikro ini ditawarkan oleh berbagai penyedia layanan formal dan informal, mulai dari bank hingga kelompok swadaya, yang terbukti memiliki jangkauan yang sangat luas. Penyediaan layanan keuangan mikro di Indonesia ditandai dengan banyaknya kisah sukses, meskipun banyak juga permasalahannya, sehingga mata dunia tertuju pada Indonesia dalam hal praktik terbaik dalam penyediaan layanan keuangan mikro.

Perkembangan layanan keuangan mikro terbagi menjadi dua periode, yaitu sebelum kemerdekaan dan setelah kemerdekaan Indonesia.

Setelah Kemerdekaan Indonesia

Kemampuan, motivasi dan minat sumber daya manusia Unit Desa BRI dalam memberikan layanan keuangan mikro masih cenderung rendah. Unit BRI Village telah bertransformasi menjadi unit keuangan mikro mandiri di bawah manajemen BRI. Tiga tahun kemudian, unit BRI Village mulai menawarkan produk tabungan sebagai bagian dari layanan keuangan mikro yang diberikan.

Beberapa lembaga yang menawarkan layanan keuangan mikro di Indonesia telah menunjukkan ketahanan yang besar dalam berbagai masa perekonomian yang sulit.

BANK

- Bank dan Layanan Keuangan Mikro

- Bank dan Arsitektur Perbankan Indonesia

- Bank dan Layanan Keuangan Mikro di Indonesia

- Upaya untuk Mendorong Peningkatan Peran Perbankan dalam Penyediaan Layanan Keuangan Mikro di Indonesia

Beberapa keunggulan kompetitif yang dimiliki bank dalam mendukung penyediaan layanan keuangan mikro adalah sebagai berikut (Isern dan Porteous, 2005). Kebanyakan bank yang menawarkan layanan keuangan mikro langsung memilih untuk membentuk unit internal, misalnya BRI melalui unit BRI. Upaya meningkatkan peran perbankan dalam menyediakan layanan keuangan mikro di Indonesia. Layanan keuangan mikro di Indonesia.

Layanan SiPINTAR, yaitu layanan keuangan mikro terpadu yang terdiri dari tabungan (TabunganKu atau tabungan sejenis), investasi (cicilan emas mikro dan dana investasi mikro) dan proteksi (asuransi mikro); menyukai.

KOPERASI

- Gambaran Umum Koperasi di Indonesia

- Layanan Keuangan Mikro Koperasi

- Koperasi Berdasarkan Jenis Anggota

- Menuju Koperasi yang Lebih Profesional

Koperasi di Indonesia didominasi oleh koperasi yang memberikan layanan keuangan mikro dalam bentuk simpan pinjam, yang meliputi KSP, Kopdit dan USP. Koperasi yang menyelenggarakan jasa keuangan mikro dapat menjalankan usahanya secara konvensional atau menggunakan prinsip syariah. KSP, Kopdit dan USP merupakan koperasi yang menjalankan usahanya secara konvensional, sedangkan koperasi memberikan layanan keuangan mikro dengan menggunakan.

Salah satu jenis koperasi yang menyediakan layanan keuangan mikro adalah Kopdit atau lebih dikenal dengan Credit Union.

ASURANSI

Definisi Asuransi Mikro

OJK mendefinisikan Asuransi Mikro di Indonesia sebagai produk asuransi yang diperuntukkan bagi masyarakat berpenghasilan rendah yang fitur dan administrasinya sederhana, mudah diperoleh, harga ekonomis, dan memberikan ganti rugi segera3. Produk Sederhana yaitu Asuransi Mikro mempunyai kebijakan, fitur dan proses administrasi yang sederhana sehingga mudah dipahami oleh seluruh lapisan masyarakat. Selain itu, produk Asuransi Mikro harus memberikan manfaat perlindungan dasar atas risiko yang sering dihadapi masyarakat berpenghasilan rendah.

Secara ekonomi yaitu premi produk Asuransi Mikro harus terjangkau oleh masyarakat berpendapatan rendah dengan manfaat asuransi yang optimal.

Kebutuhan Asuransi Mikro di Indonesia

Jumlah perusahaan asuransi yang mengelola produk asuransi mikro juga meningkat, dari 26 perusahaan pada Juni 2014 menjadi 49 perusahaan pada Juni 2015. Beberapa perusahaan asuransi seperti Central Asia Insurance (ACA), Chartis Insurance Indonesia, Asuransi Allianz Life Indonesia, Asuransi Jiwasraya ( Persero) dan Asuransi Jasaraharja Putra telah menawarkan produk asuransi mikro. Pengembangan produk asuransi mikro masih terbatas pada asuransi jiwa, asuransi kredit, dan asuransi bencana.

Contoh keberhasilan penerapan skema asuransi mikro di Indonesia adalah asuransi mikro ternak di Padang Panjang, Sumatera Barat.

Tantangan Asuransi Mikro

Selain itu, Asuransi Mikro masih dalam tahap pertumbuhan awal sehingga belum memiliki kerangka peraturan khusus. Tantangan asuransi mikro dapat dibedakan menjadi dua jenis, yaitu tantangan sisi penawaran dan sisi permintaan. Strategi distribusi alternatif untuk menjangkau kelompok sasaran asuransi mikro yang sebagian besar tinggal di pedesaan.

Oleh karena itu, regulator dan industri asuransi di Indonesia dapat bercermin pada negara lain dalam pengembangan pasar asuransi mikro.

PEGADAIAN

Pegadaian di Indonesia

Selain itu, PT Pegadaian juga berfungsi sebagai Public Service Obligation (PSO) yang fokus melayani masyarakat. Perkembangan kegiatan PT Pegadaian dari tahun 2012 hingga tahun 2013 menunjukkan peningkatan, namun relatif mengalami penurunan pada tahun 2014 (Tabel 7.1). Pada tahun 2013, jumlah kantor operasional PT Pegadaian bertambah 57 unit dibandingkan tahun 2012, namun mengalami penurunan lebih dari 200 unit pada tahun 2014.

Dari sisi pendapatan usaha, pada tahun 2014 PT Pegadaian mengalami penurunan pendapatan dibandingkan tahun 2013 sebesar 63,87 miliar. Rp.

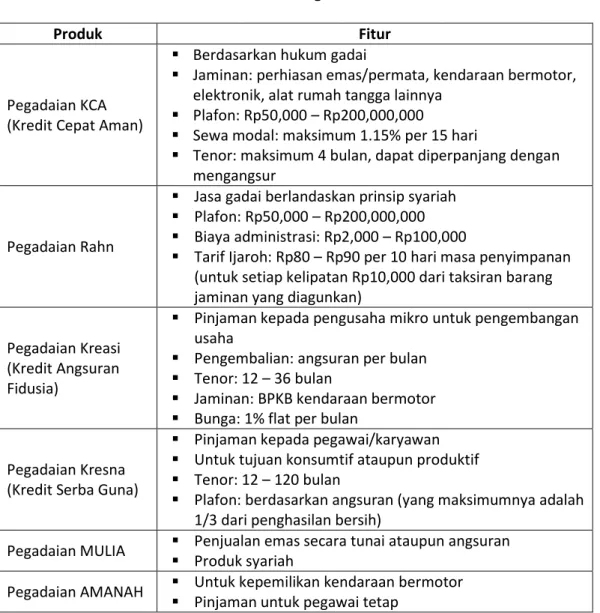

Layanan Mikro Pengadaian

Khusus layanan usaha mikro, PT Pegadaian menawarkan tiga produk pinjaman fidusia yang terdiri dari Kreasi, Kresna dan Krista. Kreasi merupakan produk kredit yang diperuntukkan bagi pengusaha mikro dan kecil untuk pengembangan usaha. Secara total, saldo pinjaman PT Pegadaian baik konvensional maupun syariah disajikan pada Gambar 7.2.

Potensi PT Pegadaian untuk meningkatkan cakupan jasa keuangan Kinerja non-finansial dan finansial membuktikan bahwa PT Pegadaian.

Potensi PT Pegadaian untuk Meningkatkan Jangkuan Layanan Keuangan Kinerja non-keuangan dan keuangan membuktikan bahwa PT Pegadaian

MODAL VENTURA

Definisi, Kelembagaan, dan Kegiatan Modal Ventura di Indonesia

Perusahaan Modal Ventura (VCA) adalah badan usaha yang melakukan pembiayaan/penanaman modal pada suatu perusahaan atau yang disebut dengan Perusahaan Mitra Usaha (PPU). Perkembangan nilai aset, modal, dan liabilitas industri modal ventura di Indonesia dari triwulan I tahun 2014 hingga triwulan I tahun 2015 disajikan pada Gambar 8.1. Nilai aset industri modal ventura meningkat pada tahun 2014, mencapai Rp9 triliun pada triwulan IV, sebelum turun menjadi Rp8,66 triliun pada triwulan I tahun 2015.

Nilai ekuitas industri modal ventura meningkat dari Rp 4,97 triliun pada Q1 2014 menjadi Rp 5,37 triliun pada Q4 2014.

Pembiayaan Mikro oleh Perusahaan Modal Ventura

Terlihat jelas bahwa cakupan wilayah operasional PMV masih terkonsentrasi di Pulau Jawa dan belum menjangkau banyak wilayah lain di Indonesia. Produk keuangan yang ditawarkan PMV kepada peminjam bersifat fleksibel, terutama untuk segmen keuangan mikro non-bank. Peluang PMV untuk membantu UMKM di Indonesia masih sangat besar, karena mayoritas calon UMKM masih kesulitan mengakses dana dari perbankan dan pasar modal.

Beberapa PMV di Indonesia sudah mulai melakukan inovasi produk pembiayaan untuk memenuhi kebutuhan UMKM dan start-up.

Tantangan Pengembangan Modal Ventura

Aset modal ventura hanya tumbuh 2,17 kali lipat dalam 10 tahun terakhir, dengan total aset pada tahun 2014 sebesar Rp 8,99 triliun. Kondisi ini diperparah dengan terbatasnya literasi keuangan dan rendahnya pemahaman skema modal ventura di kalangan pelaku UMKM. Paket ketiga dari enam kebijakan tersebut adalah revitalisasi dan perluasan lembaga industri modal ventura untuk meningkatkan akses permodalan bagi pengusaha start-up dan UMKM.

Selama ini sumber pendanaan industri modal ventura berasal dari perbankan dan lembaga lainnya, sehingga seringkali menimbulkan kesenjangan dalam pembayaran pokok dan bunga oleh badan usaha.

Kondisi Terkini Program Pemerintah untuk Layanan Keuangan Mikro

Untuk melaksanakan program-program pemerintah tersebut, dibentuk pula berbagai lembaga pelayanan keuangan mikro, baik yang dibentuk secara khusus sebagai luaran suatu program maupun yang dibentuk untuk mendukung pelaksanaan program. Beberapa program telah bertransformasi menjadi lembaga keuangan mikro (LKM) yang dikelola secara profesional, meskipun program lainnya berjalan lambat. Kelima, adanya beberapa program keuangan mikro yang diberikan secara bersamaan, terutama untuk dana hibah bergulir, sehingga membuat masyarakat tidak mampu menyerap dana yang tersedia.

Program layanan keuangan mikro yang diprakarsai oleh pemerintah daerah Banyak program bantuan keuangan mikro yang diprakarsai oleh pemerintah.

Program Layanan Keuangan Mikro dengan Inisiatif dari Pemerintah Daerah Banyak program bantuan keuangan mikro yang diinisiasi oleh pemerintah

Modal awal LPN diperoleh dari iuran anggota dan dukungan pemerintah provinsi yang diberikan pada tahun 1977. LPN Limau Manis merupakan salah satu LPN yang berdiri sejak tahun 1972 dan masih aktif. LPK merupakan program pemerintah provinsi Jawa Barat yang didirikan pada tahun 1973 di kecamatan-kecamatan di Jawa Barat yang belum memiliki BKPD.

Pada tahun 1992, beberapa LPK diubah menjadi BPR dengan tambahan modal dari pemerintah dan BPD2.

Pengembangan Sektoral

7 Tahun 1992 tentang perbankan, terdapat 66 lembaga KURK yang bergabung dan menjadi unit usaha regional BPR KURK Jawa Timur pada tahun 1997. Pada tahun 2001, badan hukum BPR KURK Jawa Timur diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas. Perusahaan (PT). Pada tahun 1969, kredit Bimas diubah menjadi Bimas Gotong Royong dengan jaminan melalui sistem bagi hasil berupa 1/6 dari produksi bruto yang digunakan untuk pembayaran pinjaman.

Pada tahun 2000, sebagai pengganti program kredit pertanian yang dilaksanakan sebelumnya, diperkenalkan kredit ketahanan pangan dan energi (KKP-E), yang dibiayai oleh bank pelaksana, dan bank pelaksana juga menanggung risiko kredit (Supadi dan Sumedi, 2004). ). ).

Penanggulangan Kemiskinan dan Dampak Krisis Ekonomi

Pada tahun 2008, PPK diubah menjadi PNPM Mandiri Pedesaan sebagai bagian dari program pengentasan kemiskinan terpadu. PNPM Mandiri Perkotaan menjangkau seluruh provinsi di Indonesia dengan memprioritaskan kecamatan yang lebih dari 30 persen penduduknya tergolong miskin. Dengan dilaksanakannya program tersebut, dibentuklah organisasi masyarakat di tingkat kecamatan untuk mengelola dana P2KP, termasuk pinjaman bergulir yang diberikan kepada kelompok masyarakat yang mempunyai kegiatan bersama.

Kegiatan pinjaman bergulir P2KP selama tahun 1999-2013 menjangkau kurang lebih 612.148 kelompok masyarakat dengan total omzet lebih dari Rp 2,93 triliun8.

Pengembangan Usaha Mikro dan Kecil

Untuk mendorong pertumbuhan ekonomi pedesaan, Kementerian Dalam Negeri meluncurkan UED-SP yang bekerja sama dengan Kementerian Koperasi dan Pengembangan Usaha Kecil dan BRI. Sasaran UED-SP adalah masyarakat berpenghasilan rendah di pedesaan yang ingin mengembangkan kegiatan ekonomi produktifnya. UED-SP bergerak dalam bidang simpan pinjam dan dimiliki oleh masyarakat kota/kelurahan serta dikelola dan dikelola oleh masyarakat/kelurahan.

Dalam jangka panjang, UED-SP diharapkan menjadi lembaga pengelola dana bantuan desa dengan menerapkan prinsip pengelolaan keuangan yang sehat.

Peran OJK dalam Mendukung Pertumbuhan Layanan Keuangan Mikro Menuju Keuangan yang Inklusif

Dalam rangka mendukung pertumbuhan inklusi keuangan khususnya dalam hal pelayanan keuangan mikro, OJK telah menerbitkan beberapa Peraturan Otoritas Jasa Keuangan (POJK), seperti POJK tentang penyelenggaraan keuangan mikro, POJK tentang perizinan usaha dan perizinan lembaga keuangan mikro. POJK tentang pembinaan dan pengawasan. Lembaga Keuangan Mikro, serta POJK terkait Jasa Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusi (Laku Pandai). Tiga POJK pertama merupakan POJK yang mengatur agar LKM dapat menjadi lembaga profesional dalam penyediaan layanan keuangan mikro. Oleh karena itu, layanan Laku Pandai perlu dikembangkan agar dapat mendukung perbankan dan layanan keuangan lainnya.

1 Berdasarkan Survei Literasi Keuangan yang dilakukan OJK pada tahun 2013, hanya 21,84 persen penduduk Indonesia yang memiliki pengetahuan keuangan baik.

Formalisasi Lembaga Keuangan Mikro

Contoh upaya yang dilakukan pemerintah provinsi Jawa Tengah adalah inventarisasi LKM yang belum berbadan hukum. Hasil inventarisasi menunjukkan beberapa LKM menjadi koperasi LKM pionir di Jawa Tengah yang didirikan dengan mengikuti ketentuan UU No. Khusus untuk mendukung pengembangan koperasi LKM yang andal, OJK tidak hanya menjalankan peran pengaturan dan pengawasan. , namun juga aktif memberikan pembinaan, dengan bekerja sama dengan pihak-pihak terkait.

Misalnya untuk mendorong koperasi menjadi koperasi LKM yang profesional, Kementerian Koperasi dan UKM dapat berperan dalam pembinaan koperasi sesuai dengan semangat koperasi yaitu dari, oleh dan untuk anggota, sedangkan OJK dapat mendorong koperasi LKM untuk mendorong koperasi menjadi koperasi yang profesional. tumbuh menjadi lembaga keuangan dengan pengelolaan keuangan yang sehat, profesional, prudent dan mampu memberikan layanan keuangan mikro yang unggul (service excelent).

Dana Desa: Peluang LKM untuk Membangun Masyarakat