Tujuan laporan keuangan yang menunjukkan keadaan perusahaan saat ini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya, laporan keuangan disampaikan per jangka waktu, misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan. Selain itu, dengan adanya laporan keuangan, posisi perusahaan saat ini dapat diketahui setelah menganalisis laporan keuangan tersebut.

Laporan keuangan memungkinkan perusahaan untuk menentukan arah yang akan diambil sekarang atau di masa depan dengan mengidentifikasi kelemahan dan kekurangan yang ada. Sehingga dalam penyusunan laporan keuangan harus mengikuti aturan yang berlaku, agar mudah dibaca dan dipahami. Menurut Kasmir, tujuan utama laporan keuangan adalah untuk menguntungkan pemilik usaha dan manajemen serta memberikan informasi kepada berbagai pihak yang berkepentingan dengan usaha tersebut.

Bagi manajemen, laporan keuangan memiliki tujuan untuk menggambarkan bagaimana kinerja mereka selama periode waktu tertentu. Laporan keuangan memungkinkan perusahaan untuk menentukan kelayakan dan jumlah pinjaman berdasarkan laporan keuangan. Pemerintah mewajibkan setiap perusahaan untuk membuat laporan keuangan secara berkala melalui Kementerian Keuangan, sehingga laporan keuangan perusahaan sangat bernilai bagi pemerintah.

Dasar pertimbangan tersebut adalah penggunaan laporan keuangan untuk melihat bagaimana prospek perusahaan saat ini dan masa depan menghasilkan laba.

Jenis dan Komponen Laporan Keuangan

Perusahaan yang mengembangkan usahanya selain memberikan pinjaman kepada bank juga bisa mendapatkan dana dari investor. Laporan laba rugi merupakan laporan yang menunjukkan jumlah pendapatan dan sumber dana yang diperoleh usaha serta total biaya dan sumber biaya yang dikeluarkan oleh usaha selama periode tertentu. Laporan perubahan modal merupakan laporan yang memuat jumlah dan jenis modal yang dimiliki perusahaan saat ini.

Laporan ini terdiri dari uang tunai, yaitu uang yang masuk ke bisnis, dan juga pembayarannya adalah jumlah pengeluaran yang dimiliki bisnis. Laporan atas laporan keuangan adalah laporan yang memuat informasi tambahan jika pihak lain memerlukan penjelasan tambahan tentang laporan keuangan tersebut. Hal ini dilakukan agar tidak terjadi kesalahan interpretasi atas laporan keuangan yang disusun oleh perusahaan.

Dengan demikian, semua jenis laporan keuangan memiliki peran penting dalam menyajikan informasi keuangan yang relevan dan berguna bagi para pengguna laporan tersebut.

Neraca

Pengertian Neraca

Komponen Neraca

Piutang

- Pengertian Piutang

- Manfaat Piutang

- Prinsip-Prinsip Pemberian Kredit

- Risiko Piutang

Piutang ini akan dibayar sesuai dengan jangka waktu yang ditentukan oleh perusahaan dan pelanggan. Piutang adalah tagihan yang dibuat oleh perusahaan kepada pelanggan yang timbul dari penjualan kredit, dan pelanggan yang telah menerima barang akan membayar sesuai dengan jangka waktu yang telah disepakati kedua belah pihak. Hal ini juga dikemukakan oleh Sari et al.Piutang adalah permintaan kepada pelanggan dan pihak lain untuk menerima uang, barang dan jasa (aset) tertentu di masa yang akan datang sebagai akibat dari penyediaan barang atau jasa saat ini.

Sementara itu, Purnamawati menjelaskan bahwa “piutang adalah piutang yang timbul sebagai akibat dari transaksi penjualan barang atau jasa secara kredit dengan tujuan untuk meningkatkan penjualan”. Dengan tertagihnya piutang, nantinya piutang tersebut akan berubah menjadi kas yang tentunya akan meningkatkan keuntungan perusahaan. 2.5.2 Klasifikasi Debitur. Piutang usaha mengacu pada sejumlah piutang yang akan diterima oleh perusahaan, dalam hal ini biasanya berupa kas yang sebagian besar timbul dari penjualan secara kredit.

Piutang usaha, yaitu jumlah yang akan dibebankan perusahaan kepada debitur sebagai akibat dari penjualan barang atau jasa secara kredit. Risiko yang selalu dihadapi oleh perusahaan yang menjual produknya secara kredit adalah piutang tersebut tidak akan dibayar (Sutrisno, 2017: 52). Hal ini terkait dengan karakteristik yang dimiliki calon debitur beserta kebiasaan, latar belakang dan keadaannya serta preferensi kreditur.

Modal (Capital) adalah kekayaan yang dimiliki perusahaan, yang dikelola sendiri oleh calon debitur. Hal ini dapat dilihat pada akun-akun terutama pada neraca dan laporan laba rugi struktur modal. Hal ini karena ada bisnis yang sangat bergantung pada kondisi keuangan, oleh karena itu kondisi keuangan harus dikaitkan dengan bisnis calon debitur.

Risiko piutang adalah risiko yang timbul akibat penjualan secara kredit, dimana perusahaan akan mengalami kerugian akibat debitur yang tidak memenuhi kewajibannya kepada perusahaan. Risiko terbesar yang terkait dengan adanya piutang adalah debitur tidak akan membayar seluruh piutangnya kepada perusahaan, yang tentunya akan menyebabkan perusahaan mengalami kerugian. Resiko tidak terbayarnya sebagian piutang lebih kecil dari resiko tidak terbayarnya seluruh piutang, namun dalam hal ini pun perusahaan tetap menderita kerugian karena tidak mendapat pembayaran kembali yang seharusnya menjadi haknya.

Analisis Laporan Keuangan .1 Analisis Laporan Keuangan

- Tujuan dan Manfaat Analisis Laporan Keuangan

- Analisis Rasio Likuiditas

- Faktor- Faktor yang Mempengaruhi Likuiditas Perusahaan

- Rasio Likuiditas dan Jenis-jenisnya

Analisis laporan keuangan memegang peranan yang sangat penting bagi perusahaan, dimana analisis laporan keuangan memberikan informasi terkait kekuatan dan kelemahan yang dimiliki oleh perusahaan. Sehingga analisis laporan keuangan yang dilakukan oleh perusahaan akan membantu dalam evaluasi terhadap segala kegiatan bisnis yang dilakukan untuk mengambil suatu keputusan. Untuk mendapatkan dana dan investasi, investor memerlukan analisis untuk mengetahui bagaimana perkembangan bisnis suatu perusahaan dari laporan keuangan yang disajikan oleh perusahaan.

Tujuan analisis akuntansi adalah untuk mencari informasi yang berkaitan dengan posisi keuangan perusahaan yang dapat menggambarkan hasil yang dicapai oleh perusahaan. Selain itu, dengan adanya analisis akun-akun tersebut akan terlihat dengan jelas bagaimana kinerja keuangan perusahaan. Menurut Kasmir, ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan.

Dalam konteks ini, terdapat berbagai faktor yang mempengaruhi likuiditas perusahaan dan berperan penting dalam menentukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Ekuitas merupakan alat ukur yang dapat digunakan untuk mengukur seberapa baik suatu perusahaan mampu membayar kewajiban jangka pendeknya. Rasio likuiditas adalah rasio yang digunakan sebagai alat untuk mengukur kemampuan perusahaan dalam membayar hutang jangka pendeknya pada saat jatuh tempo.

Untuk memperkuat pengertian rasio likuiditas ini, Kasmir mendefinisikan bahwa “rasio likuiditas atau sering disebut dengan rasio modal kerja adalah rasio yang digunakan untuk mengukur seberapa likuid suatu perusahaan”. Sulindawati Rasio likuiditas merupakan rasio yang diperlukan dalam menganalisis laporan keuangan perusahaan, karena rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi oleh perusahaan. Secara umum tujuan utama dari rasio likuiditas ini adalah untuk menilai kemampuan suatu perusahaan dalam membayar kewajibannya.

Jika suatu perusahaan ingin mengukur kemampuannya untuk membayar kewajibannya secara lebih khusus, tergantung pada jenis rasio likuiditas yang digunakan. Menurut Jusup, mengukur rasio keuangan secara lengkap dalam praktiknya bisa menggunakan jenis rasio likuiditas yang ada. Rasio lancar adalah rasio likuiditas yang digunakan untuk menilai kemampuan perusahaan dalam memenuhi hutang jangka pendeknya yang akan segera jatuh tempo.

Rasio lancar juga berkaitan dengan berapa banyak aset lancar yang dimiliki perusahaan untuk memenuhi kewajiban jangka pendek yang akan segera jatuh tempo. Rasio perputaran persediaan adalah rasio yang digunakan untuk mengukur berapa kali persediaan perusahaan dijual selama periode waktu tertentu.

Analisis Perputaran Piutang

Pengertian Analisis Perputaran Piutang

Selain itu, perhitungan perputaran persediaan juga dihitung untuk mengetahui berapa kali jumlah item persediaan berubah dalam satu periode. Menurut Diana, Receivable Turn Over digunakan untuk mengukur perputaran piutang dengan cara membagi nilai penjualan kredit dengan rata-rata piutang. Berdasarkan pendapat para ahli mengenai pengertian perputaran piutang tersebut di atas, dapat disimpulkan bahwa perputaran piutang merupakan alat ukur yang dapat digunakan untuk mengetahui seberapa efektif suatu perusahaan dalam mengelola atau menagih piutangnya, dengan cara membagi penjualan dengan rata-rata piutang. .

Sedangkan menurut Sutrisno (2017:53) jangka waktu dana diikat dalam piutang atau jangka waktu penagihan piutang (Average Collection Period) dapat dihitung dengan rumus sebagai berikut:

Faktor-faktor yang Mempengaruhi Perputaran Piutang

Dalam penjualan kredit, syarat-syarat pembayaran piutang biasanya akan dicantumkan untuk menentukan kapan piutang tersebut dan apakah telah diberikan diskon atau tidak. Misalnya suatu perusahaan menawarkan syarat pembayaran kepada debiturnya yaitu 5/10 – n/60, artinya apabila debitur membayar piutangnya paling lambat tanggal 10 maka debitur akan mendapat potongan sebesar 5. Semakin banyak semakin lama jangka waktu kredit yang diberikan oleh perusahaan, semakin besar investasi yang dilakukan oleh perusahaan dalam piutang.

Maka perusahaan dalam melakukan penjualan secara kredit hendaknya memperhatikan syarat-syarat pembayaran yang diberikan agar investasi yang dilakukan pada piutang tersebut tidak berlangsung terlalu lama. Dalam sistem penjualan kredit, perusahaan akan memberikan batas kredit atau batas maksimum kredit yang dapat diambil oleh debitur. Plafon kredit yang diberikan perusahaan tergantung besar kecilnya usaha yang dimiliki debitur dan juga tergantung kepercayaan perusahaan terhadap debitur.

Jika debitur mempunyai kebiasaan membayar piutangnya lebih awal dengan menggunakan potongan harga yang diberikan oleh perusahaan, berarti investasi perusahaan pada piutang semakin kecil. Tetapi jika debitur membayar piutangnya tepat waktu, investasi yang dilakukan perusahaan dalam piutangnya meningkat. Perusahaan yang memberikan piutang ini ada yang eksekusi secara ketat dan ada juga yang eksekusi secara longgar.

Jika perusahaan memiliki kebijakan yang ketat, maka dalam hal debitur yang belum melunasi piutangnya pada saat jatuh tempo, perusahaan tidak akan memberikan kredit sampai debitur terlebih dahulu membayar piutangnya. Selain itu, ada juga perusahaan yang menjalankan kebijakan kredit secara longgar, sehingga jika debitur belum melunasi kewajibannya sampai dengan tanggal jatuh tempo, perusahaan tetap mengkredit debitur. Semakin ketat kebijakan penagihan piutang, semakin kecil investasi dalam piutang, dan semakin longgar kebijakan penagihan, semakin besar investasi perusahaan dalam piutang.

Penelitian terdahulu

Metode analisis data yang digunakan dalam penelitian ini tidak menggunakan rumus lain seperti periode perputaran piutang. Dimana pada beberapa penelitian yang telah dijelaskan di atas dalam perhitungan perputaran piutang hanya digunakan rumus rasio perputaran piutang. Sedangkan pada penelitian ini selain menggunakan rumus rasio perputaran piutang dalam menghitung perputaran piutang juga menggunakan rumus periode penagihan piutang.

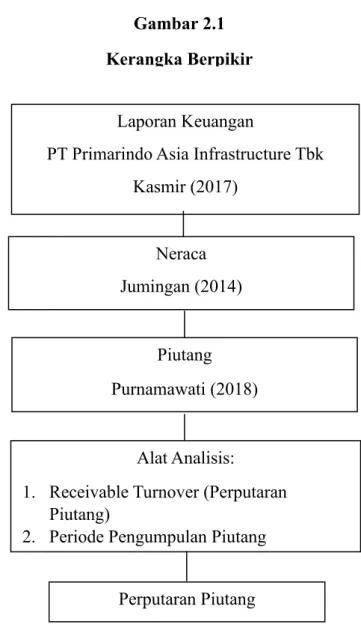

Kerangka Pemikiran