PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Evaluasi tanggung jawab direksi atas penerapan kebijakan manajemen risiko dilakukan oleh dewan setidaknya setiap triwulan. Pengelolaan bank dalam mengelola risiko kredit harus didasarkan pada prinsip-prinsip manajemen risiko yang terdokumentasi. Bank for International Settlements menyajikan prinsip-prinsip manajemen risiko kredit sebagai acuan dalam meninjau risiko kredit yang dikelola bank.

Tarebbang (2011) melakukan penelitian untuk menganalisis pengaruh penerapan manajemen risiko kredit terhadap peningkatan laba pada PT. Bank Sulselbar Syariah Cabang Makassar telah menerapkan manajemen risiko sesuai dengan peraturan BI No.11/25/PBI/2009 dan telah diterapkan oleh PT. Pemantauan risiko kredit wajib dilakukan secara berkala dan berkesinambungan oleh departemen Manajemen Risiko Kredit yang sebenarnya dengan batasan risiko kredit yang telah ditetapkan.

Penilaian internal yang dilakukan Bank Sulselbar Syariah dilengkapi dengan penilaian oleh auditor eksternal atau pihak lain yang mempunyai kualifikasi dan memahami teknik manajemen risiko. Analisis penerapan manajemen risiko dalam pengelolaan risiko kredit dan risiko operasional pada kantor wilayah PT.

TINJAUAN PUSTAKA

Landasan Teori

Pengertian dan Jenis-Jenis Kredit

Kredit ini merupakan kredit yang berjangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja. Kredit jenis ini dilihat dari segi agunan, artinya setiap pemberian suatu fasilitas kredit harus dilindungi oleh suatu barang atau surat berharga yang paling sedikit sebesar nilai kredit yang diberikan.

Faktor Penilaian Kredit

Untuk menilai usaha pelanggan pada masa hadapan sama ada mereka menguntungkan atau tidak, atau dengan kata lain sama ada mereka bakal atau tidak. Ini dilihat dari segi aliran tunai, keuntungan yang akan dicapai, dan perwatakan pelanggan.

Pengertian dan Jenis-Jenis Risiko

11/25/PBI/2009 Pasal 1 ayat 4 yang menyatakan bahwa risiko adalah kemungkinan terjadinya kerugian akibat terjadinya peristiwa tertentu. Risiko merupakan potensi kerugian akibat terjadinya peristiwa tertentu yang dapat menimbulkan kerugian bagi bank. Risiko kredit adalah risiko yang timbul akibat tidak terpenuhinya kewajiban debitur dan/atau nasabah lain kepada bank.

Risiko pasar adalah risiko terhadap posisi neraca dan rekening administratif, termasuk transaksi derivatif, akibat perubahan kondisi pasar secara umum, termasuk risiko perubahan harga opsi. Menurut Bratanovic, risiko pasar adalah risiko suatu entitas ekonomi mengalami kerugian akibat fluktuasi. Risiko Likuiditas adalah risiko akibat ketidakmampuan bank dalam memenuhi kewajiban yang terutang dari sumber pembiayaan arus kas dan/atau alat likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank.

Risiko operasional adalah risiko yang diakibatkan oleh ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kesalahan sistem dan/atau kejadian eksternal yang mempengaruhi operasional bank. Risiko reputasi merupakan risiko akibat menurunnya tingkat kepercayaan pemangku kepentingan yang timbul akibat persepsi negatif terhadap bank.

Pengertian dan Manfaat Manajemen Risiko

- Tinjauan Penelitian Terdahulu

Memiliki konsep manajemen risiko yang dirancang secara detail berarti perusahaan telah mengembangkan arah dan mekanisme yang berkelanjutan. Untuk menerapkan manajemen risiko secara komprehensif, ada beberapa tahapan yang perlu dilaksanakan oleh suatu perusahaan, yaitu. Bank wajib menetapkan wewenang dan tanggung jawab yang jelas pada setiap tingkat jabatan terkait penerapan manajemen risiko.

Kebijakan dan strategi manajemen risiko disusun minimal satu kali dalam setahun atau dengan frekuensi yang lebih tinggi apabila terdapat perubahan faktor-faktor yang mempunyai dampak signifikan terhadap kegiatan usaha bank. Mengembangkan budaya manajemen risiko pada seluruh tingkatan organisasi yang mencakup komunikasi yang memadai kepada seluruh tingkatan organisasi tentang pentingnya pengendalian internal yang efektif. Laporan atau informasi yang dihasilkan dari sistem informasi manajemen risiko harus disampaikan kepada dewan secara berkelanjutan.

Sebelum diterapkan/diluncurkan, terlebih dahulu harus mendapat persetujuan dari dewan komisaris atau komite manajemen risiko terkait. Bank harus membentuk sistem evaluasi yang independen terhadap proses manajemen risiko kredit bank, dan hasil peninjauan tersebut dikomunikasikan langsung kepada dewan komisaris dan direksi bank. Otoritas pengawas perbankan harus mewajibkan bank untuk memiliki sistem yang efektif dalam mengidentifikasi, mengukur, memantau dan mengendalikan risiko sebagai bagian dari manajemen risiko yang komprehensif.

Peninjauan juga dilakukan oleh auditor eksternal atau orang lain yang terlatih dan memahami teknik manajemen risiko.

Kerangka Pikir

Penelitian ini menggunakan data sekunder berupa laporan tahunan keuangan perusahaan selama periode tiga tahun. Hasil penelitian menunjukkan bahwa kondisi keuangan perusahaan dalam tiga tahun terakhir dinilai memadai berdasarkan hasil perhitungan analisis rasio keuangan. Untuk menjelaskan uraian tersebut, maka perlu dibuat suatu desain penelitian untuk membantu penulis melakukan penelitian yang dapat dijelaskan pada halaman selanjutnya.

Hipotesis Penelitian

Bank Sulselbar Syariah telah membentuk Dewan Pengawas yang bertugas memberikan persetujuan dan melakukan review secara berkala. Bank Sulselbar Syariah telah mengidentifikasi dan mengelola risiko kredit serta seluruh aktivitas dan produk terkait. Bank Sulselbar Syariah telah melakukan seleksi dalam melakukan transaksi kredit dan berupaya meminimalkan eksposur terhadap risiko kredit.

Bank Sulselbar Syariah telah melakukan review terhadap penetapan limit risiko kredit dengan memperhatikan cakupan sebagai berikut. Bank Sulselbar Syariah di bidang perkreditan, menggabungkan dan menganalisis kemungkinan gagal bayar pinjaman dan konsekuensinya. Identifikasi risiko kredit dilakukan secara cermat agar pengukuran risiko kredit pada portofolio Bank Sulselbar Syariah mencerminkan kondisi saat ini.

Bank Sulselbar Syariah juga telah mengembangkan pemahaman dan analisis risiko kredit yang melekat pada kegiatan usaha yang dijalankan. Bank Sulselbar Syariah juga telah menggunakan metode akrual untuk memantau eksposur risiko kredit terhadap limit risiko kredit yang telah ditetapkan. Setiap pegawai Bank Sulselbar Syariah mempunyai tanggung jawab sesuai dengan uraian tugas masing-masing dan wajib memahaminya.

Bank Sulselbar Syariah Cabang Makassar yang telah sesuai dengan Peraturan BI NO.11/25/PBI/2009 telah efektif dilaksanakan.

METODE PENELITIAN

Tempat dan Waktu Penelitian

Metode Pengumpulan Data

Penelitian kepustakaan (library study) adalah suatu metode pengumpulan data dengan melakukan tinjauan literatur terhadap berbagai literatur ilmiah, jurnal dan buku mengenai teori-teori yang relevan dengan penerapan manajemen risiko. Metode observasi (penelitian lapangan), yaitu pelaksanaan observasi secara langsung untuk memperoleh informasi yang diperlukan tentang objek penelitian. Metode wawancara adalah percakapan antara peneliti, yang ingin memperoleh informasi, dan informan, yaitu seseorang yang diyakini mempunyai informasi penting tentang subjek.

Metode observasi merupakan suatu kegiatan pengamatan secara langsung tanpa adanya indikator terhadap objeknya, dimana kegiatan yang dilakukan oleh suatu objek tertentu diamati secara dekat. Metode dokumentasi adalah suatu cara pengumpulan data yang diperoleh dari dokumen-dokumen yang ada atau catatan-catatan yang tersimpan, baik berupa transkrip, buku, surat kabar, dan lain-lain.

Jenis dan Sumber Data

Data primer merupakan data yang diperoleh langsung dari melakukan wawancara langsung dengan perusahaan sebagai objek penelitian. Data sekunder merupakan data yang diperoleh dari luar perusahaan berupa buku, majalah dan literatur yang berkaitan erat dengan masalah yang sedang dibahas.

Definisi Operasional Variabel

Metode Analisis Data

Bank Sulselbar Syariah sejalan dengan rencana Pemprov Sulbar yang masuk dalam jajaran pemegang saham terbesar bank pembangunan daerah tersebut. Bank Sulselbar Syariah berupaya dalam operasionalnya untuk mencapai kemajuan dan mewujudkan visi dan misinya, yaitu sebagai berikut. Bank Sulselbar Syariah Cabang Makassar melakukan negosiasi dengan debitur untuk mengatur struktur dan jenis kredit sesuai dengan batas wilayah hukumnya.

Bank Sulselbar Syariah telah mengidentifikasi risiko kredit yang melekat pada berbagai aktivitas fungsional Bank Sulselbar seperti kredit (pendanaan), treasury dan investasi, serta trade finance yang dicatat dalam bank book dan trade book. Bank Sulselbar Syariah juga melakukan stress test untuk mengidentifikasi peristiwa dan/atau faktor yang mempunyai pengaruh signifikan dalam menimbulkan kerugian. Bank Sulselbar Syariah menilai dan menganalisis eksposur risiko kredit serta mengidentifikasi sensitivitas atau konsentrasi khusus pada portofolio kredit di Bank Rakyat Indonesia.

Laporan risiko kredit juga disusun dalam format sesuai ketentuan yang berlaku dan disampaikan kepada pihak-pihak yang berkepentingan mengenai seluruh eksposur risiko kredit dan potensi kerugian Bank Sulselbar Syariah. Penerapan sistem pengendalian intern Bank Sulselbar Syariah menjadi tanggung jawab seluruh pihak yang terlibat dalam organisasi Bank Sulselbar Syariah, antara lain:. Bank Sulselbar Syariah memiliki prosedur penanganan kredit bermasalah termasuk sistem deteksi kredit bermasalah secara tertulis dan melaksanakannya secara efektif.

Bank Sulselbar Syariah telah membentuk Dewan Komisaris yang terdiri dari Komisaris Utama, Komisaris dan Komisaris Independen yang bersama-sama mengawasi kebijakan dan penerapan manajemen risiko di seluruh kantor cabang.

GAMBARAN UMUM PERUSAHAAN

Sejarah RIngkas Perusahaan

Visi dan Misi Perusahaan

Menjadi perusahaan jasa perbankan dengan kinerja terbaik di provinsi Sulawesi Selatan dan Sulawesi Barat, serta di Indonesia.

Struktur Organisasi Perusahaan

Bank Sulselbar Syariah juga menyadari bahwa risiko terhadap aktivitas dan produk baru harus melalui prosedur manajemen dan pengendalian yang memadai. Bank Sulselbar Syariah memastikan satuan kerja perkreditan dan transaksi risiko kredit lainnya dikelola secara memadai dan eksposur risiko kredit tetap sesuai dengan limit yang telah ditetapkan dan memenuhi standar kehati-hatian. Penerapan kebijakan, strategi dan pedoman manajemen risiko Bank Sulselbar Syariah didukung oleh sistem pengendalian internal yang efektif, untuk mendeteksi kelemahan dan penyimpangan yang terjadi secara tepat waktu, sesuai dengan pendelegasian wewenang dan penilaian fungsi, yang diwujudkan dalam operasional. sistem dan prosedur.

Bank Sulselbar Syariah berupaya mengelola risiko kerugian akibat terkonsentrasinya kredit dengan menetapkan limit/batas pemberian kredit yang paling sedikit mencakup limit tersebut. Bank Syariah Sulselbar telah menyediakan sumber daya yang berkualitas untuk menyelesaikan tugas manajemen yang efektif dengan secara rutin mengirimkan karyawannya untuk mengikuti pelatihan manajemen risiko dan ujian sertifikasi. Bank Sulselbar Syariah memiliki kebijakan dan prosedur serta menetapkan batasan-batasan yang salah satunya tercermin dalam penetapan Standar Operasional Prosedur (SOP) pada setiap departemen atau aktivitas perbankan.

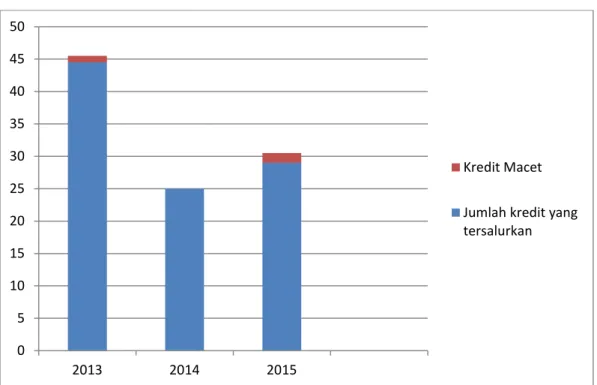

Bank Sulselbar Syariah Cabang Makassar sudah efisien, hal ini terlihat dari penurunan jumlah kredit macet dari tahun 2013 yaitu 0,74% menjadi 0,04%.

HASIL PENELITIAN

Hasil dan Pembahasan Penelitian

Bank Sulselbar Syariah melakukan review terhadap prosedur pemantauan untuk mengetahui efektivitas penerapan kebijakan risiko kredit dan limit yang didukung oleh sistem informasi manajemen yang . memberikan laporan dan data serta prosedur yang tepat waktu untuk memantau status setiap debitur atau rekanan di seluruh portofolio kredit Bank Sulselbar Syariah.

SIMPULAN DAN SARAN

Simpulan

Saran

Metode Penelitian Kualitatif (Sistematika Penelitian Kualitatif), Palembang. (https://fitwiethayalisyi.wordpress.com/te knologi Pendidikan/method-penelitian-kualitaif-sistematika-Qualitative-research, diakses 17 Juli 2016).