THE SAUDI INSURANCE MARKET REPORT

2022

يدوعسلا نيمأتلا عاطق يف تاروطتلا زربأ • 5

ماعل نيمأتلا عاطق يف ةيميظنتلا تاروطتلا زربأ • 2022

م 6

نيمأتلا قوس ءادأ -

ماع لكشب

ةبتتكملا نيمأتلا طاسقأ يلامجإ • 9

نيمأتلا قمع • 10

نيمأتلا ةفاثك • 11

طاشنلا عون بسح ةعزوم ةبتتكملا نيمأتلا طاسقأ يلامجإ • 12

طاشنلا عون بسح ةعزوم ةبتتكملا نيمأتلا طاسقأ يفاص • 14

يلامجإ • ءلامعلا ةئف بسح ةبتتكملا نيمأتلا طاسقأ 16

ةيفارغجلا قطانملا بسح ةبتتكملا طاسقلأا يلامجإ • 17

عيزوتلا ةانق بسح ةبتتكملا طاسقلأا يلامجإ • 18

يحصلاو ماعلا نيمأتلل طاشنلا عون بسح ظافتحلاا لدعم • 19

طاشنلا عون بسح ةعوفدملا تابلاطملا يلامجإ • 20

يحصلاو ماعلا نيمأتلل ةدبكتملا تابلاطملا يفاص لباقم ةبستكملا طاسقلأا يفاص • 21

قوسلا ةيحبر • 22

ةيمومعلا ةينازيملا • -

مهل نمؤملا تادوجوم 23

ةيمومعلا ةينازيملا • -

نيمهاسملا تادوجوم 24

ةيمومعلا ةينازيملا • -

مهل نمؤملل ةيكلملا قوقحو تابولطملا 25

ةيمومعلا ةينازيملا • -

نيمهاسملا قوقحو تابولطملا 26

نيمأتلا قوس ءادأ -

طاشنلا عون بسح

نيمأتلا • يحصلا 28

راخدلااو ةيامحلا نيمأت • 29

تابكرملا ىلع نيمأتلا • 30

نيمأتلا • ىلع تاكلتمملا 31

يسدنهلا نيمأتلا • 32

هريغو تايلوئسملاو ثداوحلا دض نيمأت • 33

يرحبلا نيمأتلا • 34

ةقاطلا ىلع نيمأتلا • 35

ناريطلا ىلع نيمأتلا • 36

ىرخلأا عاطقلا تارشؤم طاشنلا عون بسح ةدبكتملا تلاومعلا يلامجإ • 38

عيزوتلا ةانق بسح ةدبكتملا تلاومعلا يلامجإ • 39

نيمأتلا ءاطسو قوس لكيه • 40

ةيسنجلا بسح نيمأتلا تاكرش يف نيلماعلا عيزوت • 41

ةيسنجلا بسح ةرحلا نهملا تاكرش يف نيلماعلا عيزوت • 42

نيمأتلا قوس لكيه • 43

نيمأتلا تاكرش يف ةيكلملا قوقح • 44

تانايبلا لوادج قحلم لودجلا • 1 : عون بسح ةبتتكملا نيمأتلا طاسقأ يلامجإ طاشنلا

46

لودجلا • 2 و 3 : نيمأتلا قوس ةفاثكو قمع 47

لودجلا • 4 : طاشنلا عون بسح ةبتتكملا نيمأتلا طاسقأ يفاص 48

لودجلا • 5 : طاسقلأا يلامجإ عيزوتلا ةانق بسح ةبتتكملا

49

لودجلا • 6 : يلامجإ طاسقأ ءلامعلا ةئف بسح ةبتتكملا نيمأتلا 50

لودجلا • 7 : طاشنلا عون بسح ظافتحلاا لدعم 51

لودجلا • 8 : طاشنلا عون بسح ةدبكتملا تلاومعلا يلامجإ 52

• Highlights of the Saudi Insurance Sector 5

• Major Regulatory Developments in 2022 6

Insurance Market Performance - Overall

• Gross Written Premiums 9

• Insurance Penetration 10

• Insurance Density 11

• Gross Written Premiums by Line of Business 12

• Net Written Premiums by Line of Business 14

• Gross Written Premiums by Client Segment 16

• Gross Written Premiums by Geographic Regions 17

• Gross Written Premiums by Distribution Channel 18

• Retention Ratio by Line of Business for General and Health Insurance 19

• Gross Claims Paid by Line of Business 20

• General and Health Net Earned Premiums vs. Net Claims Incurred 21

• Market Profitability 22

• Balance Sheet - Policyholders’ Assets 23

• Balance Sheet - Shareholders’ Assets 24

• Balance Sheet - Policyholders’ Liabilities and Equity 25

• Balance Sheet - Shareholders’ Liabilities and Equity 26

Insurance Market Performance - By Line of Business

• Health Insurance 28

• Protection and Savings Insurance 29

• Motor Insurance 30

• Property 31

• Engineering Insurance 32

• A&L and Other Insurance 33

• Marine Insurance 34

• Energy Insurance 35

• Aviation Insurance 36

Other Market Indicators

• Gross Commissions Incurred by Line of Business 38

• Total Commissions Incurred by Distribution Channel 39

• Insurance Broker Market Structure 40

• Employees of Insurance Companies by Nationality 41

• Employees of Insurance intermediaries by Nationality 42

• Insurance Market Structure 43

• Capitalization of Insurance Companies 44

Appendix: Data Tables

• Table 1: Gross Written Premiums by Line of Business 46

• Tables 2 & 3: Insurance Penetration and Density 47

• Table 4: Net Written Premiums by Line of Business 48

• Table 5: Gross Written Premiums by Distribution Channel 49

• Table 6: Gross Written Premiums by Client Segments 50

• Table 7: Retention Ratio by Line of Business 51

• Table 8: Gross Commissions Incurred by Line of Business 52

• Table 9: Gross Claims Paid by Line of Business 53

Insurance Sector Highlights

2022

دهش • عاطق نيمأتلا اومن ردق ُي ا ُبيرقت ـب 26.9

% للاخ ماع

2022 م

*،

ثيح غلب يلامجإ طاسقلأا ةبتتكملا

53.4 رايلم لاير .

امك دهش نيمأت تابكرملا نيمأتلاو

يحصلا ا عافترا حلم ا ظو يف

يلامجإ طاسقلأا ةبتتكملا

تعفترا • ةبسن تاعيبملا نم

للاخ عقاوملا ةينورتكللإا ل

تاكرش

نيمأتلا تاصنمو ةطاسو

نيمأتلا ةينورتكللإا نم

7.5

% يف ماع

2021 م ىلإ 9.9

% يف ماع 2022 م

عفترا • قمع عاطق نيمأتلا نم جتانلا يلحملا ريغ يطفنلا خ للا

ماع 2022 م لصيل ىلإ 2.09

% ةنراقم ـب 1.91

% للاخ ماع

2021 م

ققح • عاطقلا يفاص لخد ( دعب ةاكزلا ةبيرضلاو ) هردق 689

نويلم لاير يف ماع 2022 م لباقم يفاص ةراسخ اهردق 47

نويلم لاير للاخ ماعلا 2021 م

تلصاو • ةبسن نيطوتلا يف تاكرش نيمأتلا اهعافترا نم 77

%

يف ماع 2021 م لصتل ىلإ 79

% للاخ ماعلا 2022 م

دهش • ماعلا 2022 م ذافن جامدنا يتكرش ءلاو نيمأتلل واعتلا ين

باسو

،لفاكتلل جامدناو يتكرش عردلا يبرعلا نيمأتلل ا ينواعتل

و يلهلأا لفاكتلل . يتأتو هذه دوهجلا ا رارمتسا رودل

نبلا ك

يزكرملا يف عيجشت تاكرش نيمأتلا ىلع جامدنلاا سلااو ذاوحت

قيقحتل فادهأ ةيؤر ةكلمملا 2030

نم للاخ جمانرب ريوطت

عاطقلا

،يلاملا ةيوقتو عضولل يلاملا عاطقل نيمأتلا ح اظاف

ىلع قوقح نمؤملا

،مهل نيسحتو ةدوج

تامدخلا ةمدقملا

،ءلامعلل ضفخو

،فيلاكتلا نيسحتو

،ةءافكلا عيونتو لا تاجتنم

،ةمدقملا ةردقلاو

ىلع لوصحلا ىلع تاءافكلا ةيرشبلا

لإاو ءاقب

اهيلع .

• The insurance sector witnessed a premium growth of 26.9% in 2022*, with total gross written premiums reaching SR 53.4 Billion. Motor and Health insurance witnessed notable increases in gross written premiums

• Percentage of online sales through insurance companies platform and insurance aggregator channel increased from 7.5% in 2021 to 9.9% in 2022.

• The penetration ratio of the sector to non-oil GDP increased from 1.91% in 2021 to 2.09% in 2022

• The insurance sector recorded an overall net income of SR 689 Million in 2022 compared to a net loss of 47 Million in 2021.

• The overall Saudization ratio in insurance companies increased from 77% in 2021 to 79% in 2022

• The insurance sector witnessed two mergers during the year 2022. the first was between Walaa and Sabb Takaful, and the second was Arabian Shield and Alahli Takaful. A development that was in line with the Central Bank's efforts to encourage mergers and acquisitions and have fewer and stronger companies that are capable of meeting the objectives of vision 2030 and deliver in line with the financial sector development program. This will also improve the level of protection offered to policyholders, enhance customer services, benefit from economies of scale, promote creativity in insurance product design and attract and retain talented resources.

* This report is based on the sector data collected from 27 insurance and reinsurance companies.

* دنتسي نم ةعمجملا تانايبلا ىلع ريرقتلا اذه 27

ةكرش ةداعإو نيمأتلا تاكرش نم

نيمأتلا

رادصإ • كنبلا يزكرملا اددع

نم دعاوقلا طباوضلاو ةمظنملا

ةبكاومل تاريغتلا يف عاطقلا داصتقلااو لكشب

،ماع نمو اهزربأ

يتلآا : دعاوق • نيمأتلا لماشلا ىلع تابكرملا يتلاو

مظنت

ةقلاعلا ةيدقاعتلا نيب

ةكرش نيمأتلا نمؤملاو

،هل و يتلا

ددحت دحلا ىندلأا نم تايطغت نيمأتلا

لماشلا ىلع

ةبكرملا ريغ

،يمازللإا ةفاضإ

ىلإ نايب ماكحأ يطغتلا تا

ةيمازللإا ةيرايتخلااو يتلا

اهرفوت ةقيثو نيمأتلا ا لماشل

تابكرملل .

ةغيصلا • ةيجذومنلا

ةقيثول نيمأتلا دض يلوؤسملا ة

ةينهملا يعجارمل تاباسح

تآشنملا ةعضاخلا

فارشلإ

ةئيه قوسلا ةيلاملا . , يتلاو فدهت ىلإ ديحوت دحلا

ىندلأا بجاولا هرفوت يف ةقيثو

،نيمأتلا زيزعتو فم موه

،ةمادتسلاا دحلاو

نم رطاخملا ةلمتحملا

يف قوسلا

،ةيلاملا ىلإ بناج ةيامح قوقح لماك فارطأ ةقلاعلا

،ةينيمأتلا كلذو

نامضل قوقح فارطأ ةقلاعلا يمأتلا

،ةين

معدو صرف ومنلا روطتلاو يف عاطق نيمأتلا .

ةغيصلا • ةيجذومنلا ةقيثول

نيمأتلا ىلع دقع امعلا ةل

،ةيلزنملا ثيح تنيب ةقيثولا دحلا ىندلأا نم طغتلا تاي

،ةيمازللإا تاءانثتسلااو

ىلع هذه

،تايطغتلا امك

صن ت

ىلع دودح ضيوعتلا غلبمب

يلامجإ هردق 25,000 لاير .

ةفاضلإاب ىلإ

تاءارجإ غلابلإا ةيوستو تابلاطملا .

رودص • رارق سلجم ءارزولا نمضتملا ةقفاوملا

ىلع ةيلومش

تاصصختلا ةروكذملا

يف نيمأتلا ينواعتلا يمازللإا

دض

ءاطخلأا ةينهملا ةيبطلا لمتشتل اضيأ ىلع ( 18 ) صصخت يف

لاجملا يحصلا . يتأتو هذه ةوطخلا يف ليبس زيزعت وهفم م

ةمادتسلاا ىدل

يمدقم تامدخلا ةيحصلا

.

• The Central Bank have issued several rules and standard policies to accommodate the development in the sector and economy. Most notably are as follow:

• Comprehensive Motor Insurance Rules which aim to regulate the contractual relationship between the insurer and the insured by standardizing the minimum coverage limit of the non-compulsory Comprehensive Motor Insurance and outline coverage provisions of the compulsory and optional coverage to be provided in the policy.

• The standard insurance policy of professional indemnity for auditors of the entities supervised by the Capital Market Authority. The Policy aims to set the minimum acceptable standard that must be met within professional indemnity insurance policy, promote the concept of sustainability, reduce potential risks in the financial market, protect the rights of the entire parties to the contractual relationship and support opportunities for growth and development in the insurance sector.

• The Standard Insurance Policy on Domestic Workers Contract which specifies the minimum limit for the compulsory insurance on domestic workers contract. The companion limits is SAR 25,000. the policy also defined the procedures for notifications and claims Settlement.

• The council of ministers decision to include more professions on the mandatory medical malpractice insurance. The total added professions are (18) in the medical field. The decision aims to improve the sustainability of healthcare providers

رمتسا • عاطقلا يف مدقتلا لكشب ظوحلم للاخ ماعلا يف

لوحتلا قيبطتل رايعملا يلودلا ريرقتلل يلاملا مقر ) 17 (IFRS

ثيح لمكأ عاطقلا حاجنب نيتلحرم ةمهم تنمضت لامكإ ش تاكر

نيمأتلا ليغشتلا يبيرجتلا يناثلا ثلاثلاو لبق لاطلإا ق يمسرلا

يف لولأا نم رياني نم ماعلا 2023 م . يذلاو سكعي ءاهتنلاا

حجانلا ةلحرملل ةعبارلا ةريخلأاو نم ةطراخ قيرط قيبطت لا رايعم

يلودلا ريرقتلل يلاملا مقر 17 يتلا اهنشد كنبلا يزكرملا يف

ربمسيد نم ماعلا 2018 م . ردجتو ةراشلإا ىلإ نأ جئاتن يغشتلا ل

يبيرجتلا يناثلا

دق مت اهتعجارم نم

عجارملا يجراخلا كرشل ة

نيمأتلا امم عفري نم ىوتسم ةيقادصم

جئاتن ليغشتلا

يبيرجتلا ليلقتو

رطاخم روهظ تايدحت ةرخأتم ةرادلإ رشلا ةك

دنع قيبطت رايعملا .

ارظن • نوكل قيبطت رايعملا يلودلا ريرقتلل يلاملا (IFRS 9) ي

نيح

نمازتلاب عم قيبطت رايعملا 17

، دقف لمكأ عاطقلا ليلحت

تاوجفلا يف

ةيادب ماعلا 2022

،م امك هعبت نيليغشت يبيرجت

ني

للاخ ماعلا يلاملا كلذو مييقتل رثلأا يلاملا ليغشتلاو ي ةجيتن

لوحتلا قيبطتل رايعملا يلودلا ريرقتلل يلاملا 9 .

ةجيتن • ذيفنتل ةطخ لوحتلا تاذ عبرلأا تاونس نمضتملا ة ثلاث

براجت ليغشت يبيرجت رايعملل يلودلا ريرقتلل يلاملا 17

و يتبرجت ليغشت يبيرجت رايعملل يلودلا ريرقتلل ملا يلا 9 نإف

عاطقلا زهاج لوحتلل ةقثب ىلإ قيبطت رايعملا يلودلا لا ديدج

لكشب لهس لاعفو .

• During the year, the insurance sector continued its rapid progress towards transition to IFRS 17, reaching two further milestones by completing 2ndand 3rdDry Run exercises before the go-live date of 1st January 2023, marking a successful conclusion of the fourth and final phase of the Central Bank’s IFRS 17 Implementation Road Map launched in December 2018. It is important to note that the results of 2nd Dry Run exercise were audited by the external auditor(s) of each insurance company, thus enhancing the reliability of the Dry Run results and reducing the risk of late surprises for insurance company management.

• Moreover, as the IFRS 9 is due to be implemented together with IFRS 17, the sector completed a gap analysis exercise during the early part of 2022. This was followed by two Dry Run exercises in the latter part of the year in order to assess the financial and operational impact of transition to IFRS 9.

• Courtesy of the 4-year long implementation journey, including three Dry Run exercises under IFRS 17 and two Dry Run exercises under IFRS 9, the sector is adequately prepared to march confidently into the year 2023 and adopt the new financial reporting standards relatively smoothly and effectively.

Insurance Market Performance -

Overall

عفترا • يلامجإ طاسقأ نيمأتلا ةبتتكملا ةبسنب 26.9

% يف ماع

2022 م لصيل ىلإ 53.36 رايلم لاير لباقم 42.03 رايلم لاير يف

ماع 2021 م

ظفاح • نيمأتلا يحصلا ىلع هتناكم هرابتعاب ربكأ ةطشنأ نيمأتلا

امجح يف ماع 2022

،م ثيح امن ةبسنب 26.8

% امك تغلب

هتصح 59.7

% نم يلامجإ طاسقلأا ةبتتكملا

تعفترا • ةصح نيمأتلا ماعلا نم يلامجإ نيمأتلا نم 36.2

% يف

ماع 2021 م ىلإ 36.8

% يف ماع 2022 م

دهش • نيمأت ةيامحلا

،راخدلااو يذلا

لكشي لقأ ةصح يف س قو

،نيمأتلا اضافخنا نم 4.1

% يف ماع 2021 م غلبتل 3.5

% يف

ماع 2022 م

• The total Gross Written Premiums grew by 26.9% in 2022, reaching SR 53.36 Billion compared to SR 42.03 Billion in 2021

• Health insurance remained the largest line of business in 2022, growing at 26.8%. Its contribution to total GWP in 2022 reached 59.7%

• General insurance’s contribution to total GWP reached 36.8% in 2022, compared to 36.2% in 2021

• Protection and Savings insurance, representing the smallest line of business, decreased in 2022 attaining 3.5% compared to 4.1% in 2021.

ةبتتكملا نيمأتلا طاسقأ يلامجإ

Gross Written Premiums

نيمأتلا طاىىىقأ يلامجإ

Gross Written Premiums2018 2019

2020 2021

ةبسن 2022 رييغتلا Change

2022- 2021

عون طاشنلا Line of Business لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M

يحصلا نيمأتلا Health Insurance 19,883.4

56.8%

22,474.9 59.3%

22,836.8 58.9%

25,109.3 59.7%

31,829.8 59.7%

26.8%

ماعلا نيمأتلا General Insurance 14,028.4

40.1%

14,280.7 37.7%

14,678.3 37.9%

15,213.9 36.2%

19,652.8 36.8%

29.2%

ةيامحلا نيمأت راخدلااو

Protection and Savings Insurance 1,102.7

3.1%

1,134.9 3.0%

1,263.6 3.3%

1,707.2 4.1%

1,873.6 3.5%

9.7%

عومجملا يلامجلإا

14,028.4 14,280.7

14,678.3 15,213.9

19,652.8

19,883.4 22,474.9

22,836.8 25,109.3

31,829.8 1,707.2 1,263.6 1,134.9 1,102.7

1,873.6

2018 2019

2020 2021

2022

راخدلااو ةيامحلا نيمأت Protection Insurance

يحصلا نيمأتلا Helath Insurance

ماعلا نيمأتلا General Insurance

35,014.5 37,890.5

38,778.7 42,030.5

53,356.2

S R M illi o n / نويل م لاير

0.73%

0.70%

0.73%

0.69%

0.77%

1.03%

1.10%

1.13%

1.14%

1.25%

0.06%

0.06%

0.06%

0.08%

0.07%

راخدلااو ةيامحلا نيمأت /

P&S Insurance

يحصلا نيمأتلا /

Health Insurance

ماعلا نيمأتلا /

General Insurance

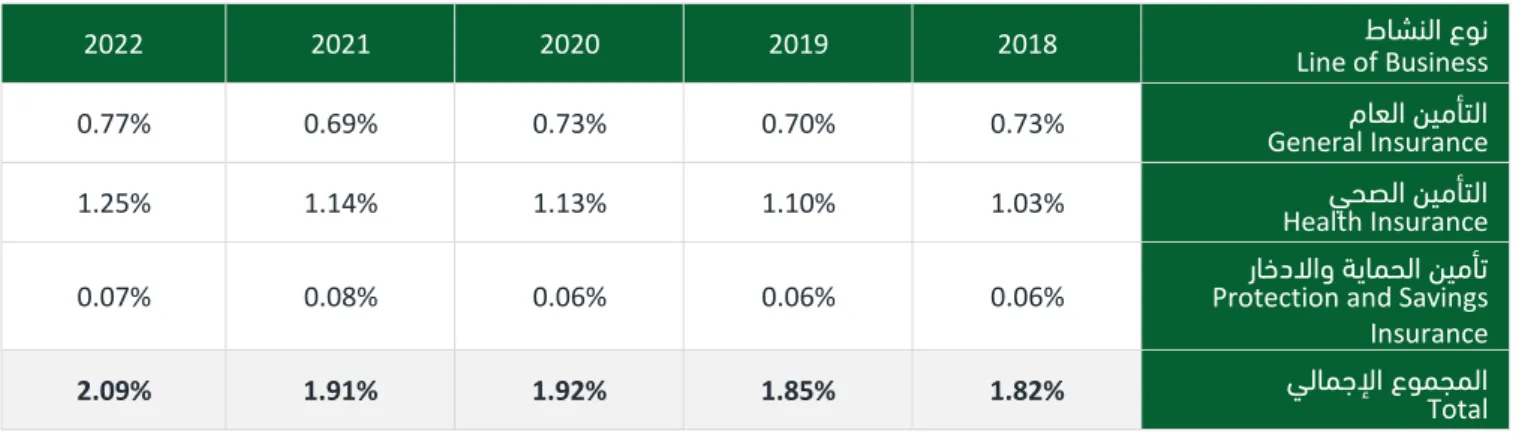

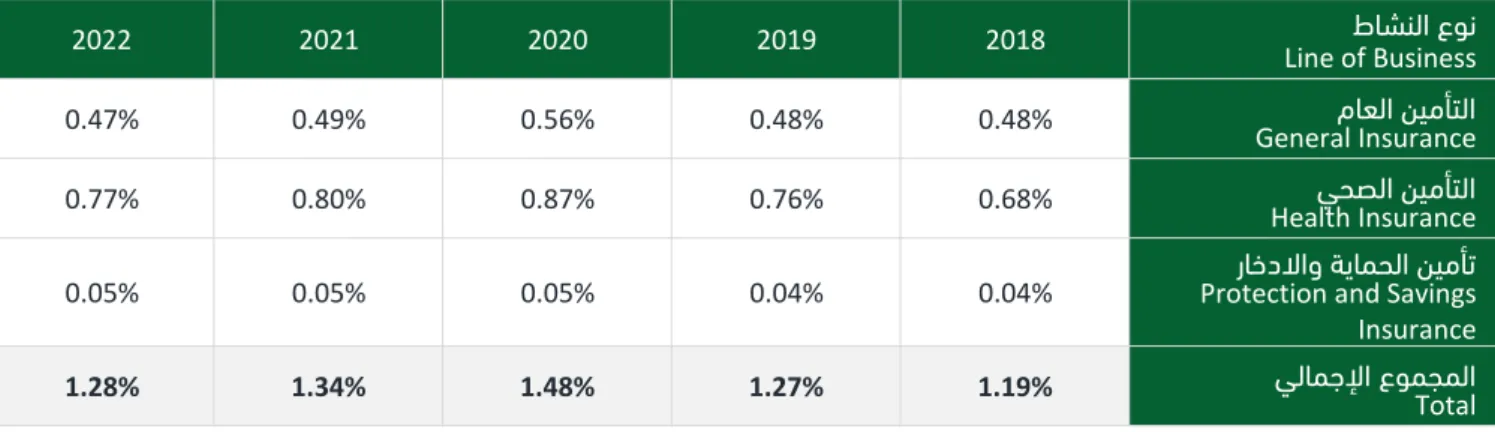

ف ّرعي • قمع نيمأتلا هنأب ةبسن يلامجإ طاسقأ نيمأتلا ا ةبتتكمل

ىلإ يلامجإ جتانلا

،يلحملا ثيح ضفخنا قمع نيمأتلا يف ماع

2022 م غلبيل 1.28

% لباقم 1.34

% يف ماع 2021

، ارظن

عافترلا جتانلا يلحملا يلامجلإا

ف ّرعي • قمع نيمأتلا ريغ يطفنلا هنأب ةبسن يلامجإ سقأ طا

نيمأتلا ةبتتكملا ىلإ جتانلا يلحملا ريغ

،يطفنلا ثيح غلب قمع

نيمأتلا نم جتانلا يلحملا ريغ يطفنلا 2.09

% يف ماع 2022 م

لباقم 1.91

% ماعلل 2021 م

غلب • طسوتم ومنلا يونسلا بكرملا قمعل نيمأتلا 1

% للاخ

سمخلا ماوعأ ةيضاملا

• The insurance penetration (ratio of insurance premium to GDP) decreased from 1.34 percent in 2021 to 1.28 percent in 2022 due to the increase in GDP

• The penetration of insurance to non-oil GDP reached 2.09 percent in 2022 compared to 1.91 percent in 2021

• Over the course of 5 years, compound annual growth rate for insurance penetration has been 1%

نيمأتلا عاطق قمع

Insurance Penetration

يلامجلإا يلحملا جتانلا ىلا نيمأتلا قمع

Insurance Penetration to GDPيلحملا جتانلا ىلا نيمأتلا قمع يطفنلا ريغ

Insurance Penetration to Non-Oil GDP

1.82%

-2.1%

1.0%

0.48%

0.48%

0.56%

0.49%

0.47%

0.68%

0.76%

0.87%

0.80%

0.77%

0.04%

0.04%

0.05%

0.05%

0.05%

2018 2019

2020 2021

2022

راخدلااو ةيامحلا نيمأت /

P&S Insurance

يحصلا نيمأتلا /

Health Insurance

ماعلا نيمأتلا /

General Insurance

1.85%

1.92%

1.91%

2.09%

1.19%

1.27%

1.48%

1.34%

1.28%

419.84 417.34

414.42 434.52

576.14

595.07 656.82

644.76 717.14

933.13 35.68 33.17 33.00

48.76 54.93

2018 2019

2020 2021

2022

راخدلااو ةيامحلا نيمأت /

P&S

Insurance

يحصلا نيمأتلا /

Health

Insurance

ماعلا نيمأتلا /

General Insurance 1,107.3

ـــتلا ىـــلع درـــفلا قاـــفنإ لدـــعم اـــهنأب نيمأـــتلا ةـــفاثك ف ّرـــعت • نيمأ

( سلا ددع ىلع ةموسقم ةبتتكملا نيمأتلا طاسقأ يلامجإ ناك

)

نـم نيمأتلا ةفاثك تعفترا • 1,200

لاـير يـف درـفلل ماـع

2021 ىـلإ

1,564 لاير يف درفلل ماع

2022 ،م عافتراب هردق 30.3

%

غلب • طسوتم رـفلا قاـفنإ طـسوتمل بـكرملا يونـسلا ومنلا ىـلع د

نيمأتلا تامدخ 6.9

% ةيضاملا ماوعأ سمخلا للاخ

• Insurance density is defined as Gross Written Premiums per Capita

• The Insurance density increased by 30.3% to reach SR 1,564 in 2022 compared to SR 1,200 per Capita in 2021

• Over the course of 5 years, compound annual growth rate for insurance density has been 6.9%

ةفاثك نيمأتلا

Insurance Density

نيمأتلا ةفاثك

Insurance Density1,047.9 1,094.9

1,200.4

1,564.2

6.9%

SR /لاير

لثمي • نيمأتلا ىلع تابكرملا نيمأتلاو

يحصلا 79.1

% نم

يلامجإ طاسقأ نيمأتلا ةبتتكملا يف ماع 2022 م

ظفاح • نيمأتلا يحصلا هيقشب يمازللإا يرايتخلااو ىلع

م هتناك

ربكأك طاشن

،ينيمأت ثيح تغلب هتصح 59.7

% نم يلامجإ

طاسقأ نيمأتلا ةبتتكملا يف

ماع 2022 م يذلاو عفترا اهللاخ

ةبسنب 26.8

%

لتحا • نيمأتلا ىلع تابكرملا ةبترملا

ةيناثلا ةبسنب 19.4

% نم

يلامجإ طاسقأ نيمأتلا ةبتتكملا يف ماع 2022 م . ثيح تعفترا

طاسقأ نيمأتلا ىلع تابكرملا ةبسنب

26.7

% يف ماع 2022 م

• Motor and Health insurance represent 79.1% of total GWP in 2022

• Health insurance including the compulsory and non- compulsory remained the largest line of business in 2022 accounting for 59.7% of total GWP, and experiencing 26.8% premium growth during 2022

• Motor insurance stood in the second place with a 19.4% share of total GWP. It’s gross written premiums Increased by 26.7% in 2022

2018 2019

2020 2021

يغتلا ةبسن 2022 ري

Change % 2021 - 2022

طاشنلا عون Line of Business لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M

ثداوحلا تايلوؤسملاو

هريغو A&L and Other*

1,001.3 2.9%

1,121.4 3.0%

1,369.9 3.5%

1,586.4 3.8%

2,675.7 5.0%

68.7%

تابكرملا Motor 9,423.3

26.9%

8,603.6 22.7%

8,358.0 21.6%

8,162.6 19.4%

10,340.6 19.4%

26.7%

تاكلتمملا Property 1,697.9

4.8%

1,844.6 4.9%

2,109.2 5.4%

2,282.1 5.4%

2,463.1 4.6%

7.9%

يرحبلا Marine 544.6

1.6%

653.6 1.7%

690.0 1.8%

696.3 1.7%

692.3 1.3%

(0.6%)

ناريطلا Aviation 148.0

0.4%

158.5 0.4%

178.6 0.5%

189.1 0.4%

234.6 0.4%

24.0%

ةقاطلا Energy 511.5

1.5%

700.4 1.8%

910.8 2.3%

1,295.3 3.1%

1,652.7 3.1%

27.6%

يسدنهلا Engineering 701.7

2.0%

1,198.4 3.2%

1,061.8 2.7%

1,002.0 2.4%

1,593.8 3.0%

59.1%

يحصلا Health 19,883.4

56.8%

22,474.9 59.3%

22,836.8 58.9%

25,109.3 59.7%

31,829.8 59.7%

26.8%

ةيامحلا راخدلااو Protection and Savings 1,102.7

3.1%

1,134.9 3.0%

1,263.6 3.3%

1,707.2 4.1%

1,873.6 3.5%

9.7%

عومجملا يلامجلإا

Total GWP 35,014.5

100%

37,890.5 100%

38,778.7 100%

42,030.5 100%

53,356.2 100%

26.9%

سح ةعزوم ةبتتكملا نيمأتلا طاسقأ يلامجإ ب ) 2 نم 1 ( طاشنلا عون

Gross Written Premiums by Line of Business

(1 of 2)

سح ةعزوم ةبتتكملا نيمأتلا طاسقأ يلامجإ ب ) 2 نم 2 ( طاشنلا عون

Gross Written Premiums by Line of Business (2 of 2)

عون بسح ةعزوم ةبتتكملا نيمأتلا طاسقأ يلامجإ طاشنلا

Gross Written Premiums by Line of Business

SR Mil lion/ لا

ير ن وي لم

19,883.4 22,474.9

22,836.8 25,109.3

31,829.8

9,423.3 8,603.6

8,358.0 8,162.6

10,340.6

1,102.7 1,134.9

1,263.6 1,707.2

1,873.6

4,605.0 5,677.0

6,320.3 7,051.3

9,312.2

2018 2019

2020 2021

2022

ىرخلأا ماعلا نيمأتـلا عاونأ Other General Insurance

راخدلااو ةيامحلا نيمأت P&S Insurance تابكرملا نيمأت Motor Insurance يحصلا نيمأتلا Health Insurance 35,014.5

37,890.5 38,778.7

42,030.5 53,356.2

8.0%

S R M illi o n / نويل م لاير

ف ّرعي • يفاص طاسقأ نيمأتلا ةبتتكملا ىلع

هنأ سقلأا طا

ظفتحملا اهب

ىدل ةكرش نيمأتلا دعب مسح طاسقلأا سملا

ةدن

ىلإ تاكرش ةداعإ نيمأتلا ةيلحملا ةيلودلاو نم

يلامجإ سقأ طا

نيمأتلا ةبتتكملا

عفترا • عومجملا يلامجلإا

يفاصل طاسقأ نيمأتلا تتكملا ةب

ةبسنب 29

% غلبيل 44.6 رايلم لاير يف ماع 2022 م ةنراقم ــــــب

34.6 رايلم لاير يف ماع 2021 م

دهش • نيمأتلا ماعلا ( ءانثتساب تابكرملا

) اعافترا يفط اف يف

هتصح نم عومجملا يلامجلإا

يفاصل طاسقلأا ةبتتكملا

م ن

4.7

% يف ماع 2021 م ىلإ 5.1

% يف ماع 2022 م

تغلب • ةصح نيمأتلا يحصلا 70.1

% نم عومجملا يلامجلإا

يفاصل طاسقأ نيمأتلا ةبتتكملا يف

ماع 2022

،م امك تغلب

ةصح نيمأت تابكرملا 22.1

%

• Net Written Premiums (NWP) is defined as the premiums retained by the insurance company, after the subtraction of the premiums ceded to local or international reinsurers from GWP

• Total NWP increased by 29% from SR 34.6 Billion in 2021 to SR 44.6 Billion in 2022

• General Insurance (excluding Motor) share of total NWP increased slightly from 4.7% in 2021 to 5.1% in 2022

• Health insurance accounted for 70.1% of total NWP in 2022, whereas Motor insurance share was 22.1%

of total NWP in 2022

2018 2019

2020 2021

يغتلا ةبسن 2022 ري

Change % 2021 - 2022

طاشنلا عون Line of Business لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M لاير نويلم

% SR M

ثداوحلا تايلوؤسملاو هريغو

A&L and Other*

470.4 1.57%

486.6 1.54%

637.2 1.99%

773.8 2.24%

1,342.0 3.01%

73.4%

تابكرملا Motor 8,860.4

29.49%

8,117.1 25.62%

7,763.5 24.27%

7,691.1 22.23%

9,860.6 22.09%

28.2%

قئارحلاو تاكلتمملا Property 314.0

1.05%

314.6 0.99%

362.7 1.13%

422.5 1.22%

489.9 1.10%

16.0%

يرحبلا Marine 155.4

0.52%

181.2 0.57%

176.6 0.55%

194.4 0.56%

208.1 0.47%

7.1%

ناريطلا Aviation 5.3

0.02%

4.0 0.01%

8.7 0.03%

7.9 0.02%

5.4 0.01%

(31.5%)

ةقاطلا Energy 3.5

0.01%

12.8 0.04%

16.9 0.05%

22.7 0.07%

32.0 0.07%

40.8%

يسدنهلا Engineering 120.2

0.40%

144.2 0.46%

236.5 0.74%

189.1 0.55%

226.8 0.51%

19.9%

يحصلا Health 19,319.4

64.30%

21,622.0 68.25%

21,924.7 68.54%

24,221.7 70.00%

31,286.8 70.08%

29.2%

ةيامحلا راخدلااو Protection and Savings 794.8

2.65%

797.2 2.52%

859.4 2.69%

1,078.5 3.12%

1,192.1 2.67%

10.5%

يلامجلإا عومجملا Total 30,043.4

100%

31,679.7 100%

31,986.3 100%

34,601.6 100%

44,643.6 100%

29.0%

سح ةعزوم ةبتتكملا نيمأتلا طاسقأ يفاص ب ) 2 نم 1 ( طاشنلا عون

Net Written Premiums by Line of Business

(1 of 2)

سح ةعزوم ةبتتكملا نيمأتلا طاسقأ يفاص ب ) 2 نم 2 ( طاشنلا عون

Net Written Premiums by Line of Business (2 of 2)

يفاص نيمأتلا طاسقأ ةبتتكملا

Net Written Premiums

19,319.4 21,622.0

21,924.7 24,221.7

31,286.8

8,860.4 8,117.1

7,763.5 7,691.1

9,860.6

794.8 797.2

859.4 1,078.5

1,192.1

1,068.8 1,143.5

1,438.6 1,610.3

2,304.2

2018 2019

2020 2021

2022

ىرخلأا ماعلا نيمأتـلا عاونأ Other General

Insurance راخدلااو ةيامحلا نيمأت Protection Insurance

تابكرملا نيمأت Motor Insurance

يحصلا نيمأتلا Health Insurance

S R M illi o n / لا ير نويل م

30,043.4 31,679.7

31,986.3 34,601.6

44,643.6

7.7%

غلب • يلامجإ طاسقلأا ةبتتكملا

نم لبق دارفلأا 7.9 رايلم

،لاير

ثيح لكش 14.8

% نم يلامجإ طاسقأ نيمأتلا ةبتتكملا ماعل

2022

،م لكشيو نيمأت تابكرملا دارفلأل

52.7

% نم يلامجإ

طاسقأ نيمأت تابكرملا

لكشي • نيمأت تآشنملا ةيهانتم

رغصلا تآشنملاو يغصلا

ةر

تآشنملاو ةطسوتملا

ةبسن 4.9

% و 6

% و 10.2

% نم يلامجإ

طاسقأ نيمأتلا ةبتتكملا ىلع يلاوتلا

لكشت • طاسقلأا ةبتتكملا

نم لبق تآشنملا ةريبكلا

ن وح 64.1

%

نم يلامجإ مجح طاسقأ عاطقلا . اميف غلب مجح طاسقأ مأتلا ني

يحصلا تآشنملل ةريبكلا

وحن 22.8 رايلم لاير ةبسنب 71.7

% نم

يلامجإ طاسقأ نيمأتلا يحصلا

• Retail insurance GWP totaled SR 7.9 Billion, representing 14.8% share of total market GWP in 2022. Under motor insurance, individual policyholders represent 52.7% share of total motor premium

• Micro enterprises, small enterprises, and medium enterprises insurance represents 4.9%, 6%, and 10.2% share of total market GWP respectively

• Large Enterprises’ insurance represents 64.1% of total market GWP. Under health insurance, large enterprises’ GWP reached SR 22.8 Billion, representing 71.7% of total health insurance GWP

ئف بسح ةبتتكملا نيمأتلا طاسقأ يلامجإ

ة ءلامعلا

Gross Written Premiums by Client Segment

طاسقأ ةئف بسح ةبتتكملا نيمأتلا ءلامعلا

Gross Written Premiums by Client Segment

12.9%

4.0%

6.3%

11.2%

65.6%

14.8%

6.0% 4.9%

10.2%

64.1%

دارفأ Retail غصلا ةيهانتم تآشنم

ر

Micro Enterprises ةريغص تآشنم

Small Enterprises ةطسوتم تآشنم

Medium Enterprises ةريبكلا تآشنملا

Corporate

2021 2022

تظفاح • ةقطنملا

ىطسولا ىلع

اهزكرم ىلعأك ةقطنم نم

ثيح يلامجإ طاسقأ نيمأتلا ةبتتكملا ثيح

لكشت ام هتبسن

54

% نم يلامجإ طاسقأ نيمأتلا ةبتتكملا ماعل 2022 م

تلح • ةقطنملا ةيبرغلا

ايناث ةبسنب 24

% نم يلامجإ طاسقأ

نيمأتلا ةبتتكملا ماعل 2022 م

تضفخنا • ةصح

ةقطنملا ةيقرشلا

نم يلامجإ طاسقأ يمأتلا ن

ةبتتكملا نم

19

% يف ماع 2021 م لصتل ىلإ 18

% يف ماع

2022 م

• Central region remained the highest in gross written premiums reaching a 54% share of total GWP in 2022

• Western region stood in second place with a 24%

share of total GWP in 2022

• Eastern region’s share of total GWP decreased from 19% in 2021 to 18% in 2022

قطانملا بسح ةبتتكملا طاسقلأا يلامجإ ةيفارغجلا

Gross Written Premiums by Geographic Regions

قطانملا بسح ةبتتكملا نيمأتلا طاسقأ ةيفارغجلا

Gross Written Premiums by Geographic Regions

4.2%

17.8%

24.1%

54.0%

2.70%

19%

27.50%

50.80%

ىرخلأا قطانملا Other

ةيقرشلا Eastern

ةيبرغلا Western

ىطسولا Central

2022 2021

ظفاح • عيبلا نع قيرط تاكرش نيمأتلا ىلع هتبترم بكأك ر ةانق

،عيب ثيح تغلب تاعيبم تاكرش نيمأتلا ةبسن 52

% نم يلامجإ

طاسقلأا ةبتتكملا

يف ماع 2022 م لباقم 56

% يف ماع

2021 م

تعفترا • ةصح تاعيبملا نع

قيرط ءاطسو نيمأتلا غلبتل 43

%

يف ماع 2022 م لباقم 38

% يف ماع 2021 م . ةفاضإ كلذل

تعفترا ةصح تاعيبملا ةينورتكللإا

تاصنمل ةطاسو

نيمأتلا

نم 5.6

% غلبتل 7.7

% للاخ ماعلا 2022 م

تضفخنا • ةصح

تاعيبملا نم

للاخ ءلاكو نيمأتلا نم 5.2

% يف

ماع 2021 م ىلإ 4.6

% يف ماع 2022 م

• Sales by Insurance companies remained the largest distribution channel in 2022. Its’ contribution to total GWP in 2022 was 52% compared to 56% in 2021

• Sales through brokers increased from 38% in 2021 to reach 43% in 2022. In addition, online sales through insurance broker increased from 5.6% to 7.7% of the total GWP

• Agent Sales dropped from 5.2% in 2021 to 4.6% in 2022

وتلا ةانق بسح ةبتتكملا طاسقلأا يلامجإ

GWP by Distribution Channel عيز

طاسقأ بسح ةبتتكملا نيمأتلا عيزوتلا ةانق

GWP by Distribution Channel

49.8% 54.5%

35.7% 32.8%

4.6% 5.2%

2.2%

1.9%

7.7%

5.6%

2022 2021 2022 2021 2022 2021

نيمأت ةكرش

Insurance Company Insurance Broker نيمأت طيسو Insurance Agent نيمأت ليكو

ينورتكلإ Online /

رشابم Direct /

50%

98%

2%

14%

2%

95%

20%

49%

96%

2%

19%

4%

94%

19%

26%

47%

96%

2%

22%

5%

93%

17%

هريغو تايلؤسملاو ثداوحلا /

A&L

يحصلا / Health

ةقاطلا / Energy

يسدنهلا / Engenering

ناريطلا / Aviation

تابكرملا / Motor

تاكلتمملا / Property

2020 2021 2022

سيقي • لدعم ظافتحلاا طاسقأ

نيمأتلا يتلا ظفتحت هب ا ةكرش

نيمأتلا دعب داعبتسا ةصح ديعم

،نيمأتلا ثيح ربتعي م لدع

ظافتحلاا اسايقم

راطخلأل يتلا لمحتت ةكرش نيمأتلا

،اهتيطغت

نكميو باستحا لدعم

ظافتحلاا نم

للاخ ةمسق يفاص

طاسقأ نيمأتلا ةبتتكملا ىلع يلامجإ طاسقأ نيمأتلا لا ةبتتكم

عفترا • لدعم ظافتحلاا يلامجلإا

نيمأتلل ماعلا يحصلاو شب

لك

فيفط نم 83

% يف ماع 2021 م ىلإ 84

% يف ماع 2022 م

عفترا • لدعم ظافتحلاا نيمأتل

تابكرملا غلبيل

95

% , امك عفترا

لدعم ظافتحلاا نيمأتلل

يحصلا غلبيل 98

% يف ماع 2022 م

غلب • طسوتملا حجرملا

لدعمل ظافتحلاا عاونلأ

نيمأتلا علا ما

ىرخلأا ( ءانثتساب نيمأتلا

ىلع تابكرملا نيمأتلاو

حصلا ي )

24.7

% يف ماع 2022 م ةنراقم ب 22.8

% يف ماع 2021 م

ةظوحلم عيمج • تاكرش نيمأتلا ةصخرملا ةمزلم

دحلاب ىندلأا لدعمل

ظافتحلاا غلابلا

30

% نم عومجم تاكارتشلاا (

اقفو ةداملل 40

نم ةحئلالا ةيذيفنتلا )

لا • رهظت تلادعم ظافتحلاا

ةبسنلاب نيمأتل ةيامحلا دلااو راخ

ثيح بجي ظافتحلاا رصنعب

راخدلاا يذلا هنمضتي دقعلا ف ي

تاكرشلا

،ةيدوعسلا كلذلو

لا نكمي ةنراقم لدعم افتحلاا ظ

اذهل عونلا نم نيمأتلا عم عاونلأا ىرخلأا

• The retention ratio measures the written premiums retained by the insurance company after excluding the reinsurers’ share, which is considered a measure of the net risk carried by the insurer. Retention ratio is calculated by dividing the NWP by the GWP

• The overall retention ratio for general and health insurance reached 84% in 2022 compared to 83% in 2021

• The retention for health and motor insurance classes remained high, at 98% and 95% respectively

• For other general insurance classes in aggregate, the retention ratio reached 24.7% in 2022 compared to 22.8%

in 2021 Notes:

• All licensed companies are required to adhere to a minimum retention ratio of 30% of its total insurance premiums (as per Article 40 of the Implementing Regulations)

• Retention ratios are not shown for Protection & Savings insurance as the savings element of the contract must be retained by the company. Therefore retentions for Protection & Savings insurance are not directly comparable with other insurance lines of business

ا نيمأتلل طاشنلا عون بسح ظافتحلاا لدعم ماعل

يحصلاو

Retention Ratio by Line of Business for General and Health Insurance

ماعلا نيمأتلل طاشنلا عون بسح ظافتحلاا لدعم يحصلاو

Retention Ratio by Line of Business for General and Health Insurance

انمضتم حجرملا طسوتملا ماعلا نيمأتلا

يحصلاو

Weighted average including all lines of business 84%

طسوتملا نيمأتلاو تابكرملا ىلع نيمأتلا ءانثتساب حجرملا يحصلا

Weighted average excluding Motor and Health insurance 24.7%

17,628.9 18,540.9

18,664.6 20,217.5

22,758.2

6,929.8 6,507.0

5,478.6 6,842.6

8,192.5

629.3 578.8

652.2 1,029.9

967.5

2,048.8 2,826.5

2,114.2 1,747.8

2,040.0

2018 2019

2020 2021

2022

عفترا • يلامجإ تابلاطملا ةعوفدملا

نم 29.84 رايلم لاير يف

ماع 2021 م ىلإ 33.96 رايلم لاير يف ماع 2022 م ةبسنب

13.8

% يف • ماع 2022 م عفترا يلامجإ تابلاطملا ةعوفدملا

ىلع

نيمأتلا يحصلا ةبسنب 12.6

%

، و نيمأت تابكرملا ةبسنب

19.7

%

ةنراقم ماعلاب 2021 م

حضوي • لودجلا مقر 9 يف قحلملا تانايب يلامجإ تابلاطملا

ةعوفدملا بسح

عون طاشنلا نم ماع 2018 م ىلإ ماع 2022 م

• Total gross claims paid increased from SR 29.84 Billion in 2021 to SR 33.96 Billion in 2022, which represents an increase of 13.8%

• In 2022, Health gross claims paid increased by 12.6%

whereas Motor gross claims paid increased by 19.7%

over 2021

• Table 9 in the appendix contains all the gross claims paid data by line of business from 2018 to 2022

ريغتلا ةبسن

% Change يحصلا

Health تابكرملا

Motor راخدلااو ةيامحلا

P&S ىرخلاا ماعلا نيمأتلا عاونأ

Other General Insurance

12.6% 19.7%

6.1 ) %( 16.7%

شنلا عون بسح ةعوفدملا تابلاطملا يلامجإ طا

Gross Claims Paid by Line of Business

يلامجإ طاشنلا عون بسح ةعوفدملا تابلاطملا

Gross Claims Paid by Line of Business

27,236.8 28,453.2

26,909.5 29,837.8

33,958.1

5.0%

SR Million/لاير نويلم

يفاص • طاسقلأا ةبستكملا

يواست يفاص طاسقلأا كملا

ةبتت

احورطم اهنم ريغتلا يف يطايتحا طاسقلأا ريغ

ستكملا ةب

غلب • يفاص طاسقلأا ةبستكملا

نيمأتلل ماعلا يحصلاو 39.03

رايلم لاير يف ماع 202 2 م لباقم 31.77 رايلم لاير يف ماع

2021 م عافتراب غلب 22.8

%

يفاص • تابلاطملا ةدبكتملا

ةرابع نع يفاص تابلاطملا

ةعوفدملا افاضم

اهيلإ ريغتلا يف تابلاطملا تحت

تلا ةيوس

يطايتحاو تابلاطملا

ةدبكتملا ريغ

غلبملا اهنع

عفترا • يفاص تابلاطملا ةدبكتملا

نيمأتلل ماعلا حصلاو ي ةبسنب

22.8

% يف ماع 2022 م غلبيل 32.57 رايلم لاير

لدعم • رئاسخلا ةرابع نع ةمسق يفاص تابلاطملا دبكتملا

ة

ىلع يفاص طاسقلأا ةبستكملا

.

غلب • لدعم ةراسخلا نيمأتلل ماعلا يحصلاو 83.4

% للاخ ماعلا

2022 م

• Net Earned Premiums (NEP) is equal to NWP minus the change in net unearned premium reserve

• The insurance market’s General and Health NEP totaled SR 39.03 Billion in 2022, compared to SR 31.77Billion in 2021, an increase of 22.8%

• Net Claims Incurred (NCI), is equal to the total of net claims paid plus the change in outstanding and IBNR claims reserve

• In 2022 General and Health net claims incurred increased by 22.8% to reach SR32.57Billion

• Net Loss ratio is equal to NCI over NEP.

• In 2022 General and Health net Loss ratio reached 83.4%

يفاص لباقم ةبستكملا طاسقلأا يفاص حصلاو ماعلا نيمأتلل ةدبكتملا تابلاطملا

General and Health Net Earned Premiums vs. ي

Net Claims Incurred

29,211.3 30,253.3

30,835.6 31,773.0

39,028.2

24,026.6 24,769.4

23,637.2 26,510.9

32,566.3

2018 2019

2020 2021

2022

طاسقلأا يفاص ةبستكملا Net Written

Premiums

تابلاطملا يفاص ةدبكتملا Net Claims

Incurred

رئاسخلا لدعم

%

Loss ratio % 81.9%

83.4

%

83.3%

76.7%

83.4%

Net Earned Premiums

ماعلا نيمأتلل ةدبكتملا تابلاطملا يفاص لباقم ةبستكملا طاسقلأا يفاص

يحصلاو

General and Health Net Earned Premiums vs. Net Claims Incurred

SR Million/لاير نويلم

لخد • تايلمع نيمأتلا نمضتي يلامجإ تاداريإ تايلمع أتلا نيم

اموصخم هنم

عيمج تافورصملا ةقلعتملا

تايلمعب تلا نيمأ

يفاص • لخدلا يواسي يلامجإ لإا تاداري اموصخم هنم

يلامجإ

تافورصملا دعب

مصخ ةاكزلا ةبيرضلاو

يف • ماع 2022 م

، تققح تايلمع نيمأتلا ةراسخ اهردق 385

نويلم لاير

، لباقم ةراسخ اهردق 1.2 رايلم لاير ماع 2021 م

يف • ماع 2022

،م ضفخنا يفاص لخد رامثتسلاا لكشب

يفط ف

غلبيل 1.1 رايلم لاير لباقم 1.16 رايلم لاير يف ماع 2021 م

تققح • تاكرش نيمأتلا يفاص لخد هردق 689 نويلم لاير للاخ

ماع 2022 لباقم ةراسخ اهردق 47 نويلم لاير للاخ ماع

2021 م

مت • باسح دئاعلا ىلع تادوجوملا نم

للاخ ةمسق يفاص

لخدلا ( ةراسخلا ) ىلع يلامجإ

،تادوجوملا ثيح

تغلب ةبسن

دئاعلا ىلع تادوجوملا

% 0.86 يف ماع 2022 م

مت • باسح دئاعلا ىلع قوقح ةيكلملا نم للاخ ةمسق فاص ي

لخدلا ( ةراسخلا ) ىلع يلامجإ قوقح

،ةيكلملا ثيح تغلب سن ةب

دئاعلا ىلع قوقح ةيكلملا تاكرشل نيمأتلا

% 3.46 يف ماع

2022 م

• Insurance Operations Income is equal to insurance revenues minus related insurance expenses

• The net income is equal to the sum of revenues minus the sum of expenses and Zakat & Taxa

• In 2022, the Insurance Operations Income recorded a loss of SR 385 Million, compared to a loss of SR 1.2 Billion in 2021

• Net Investment Income slightly decreased in 2022 to reach SR 1.1 Billion compared to SR 1.16 Billion in 2021

• Insurance companies recorded an overall Net Income of SR 689 Million in 2022, compared to a Net Loss of SR 47 Million in 2021

• Return on Assets (ROA) is the ratio of net income to total assets. In 2022, insurance market’s ROA was 0.86%

• Return on Equity (ROE) is the ratio of net income to total equity. In 2022, insurance market’s ROE was 3.46%

نيمأتلا قوس ةيحبر

Market Profitability

تادوجوملا ىلع دئاعلا /

قوقح ىلع دئاعلا ةيكلملا

% ( لوصلأا يلامجإ ىلع ةيفاصلا حابرلأا /

قوقح ) ةيكلملا

Insurance Market ROA/ ROE

% of Net Income to Assets/ Equity

قوس ةيحبر

نيمأتلا

Market Profitability

(1,206) 1,159

(47)

(385) 1,074

689

نيمأتلا تايلمع لخد Insurance Operations Income مثتسلاا لخد يفاص

را

Net Investment Income لخدلا يفاص

Net Income

2021 SR Million/لاير نويلم 2022

-0.07%

-0.26%

0.86%

3.46%

تادوجوملا ىلع دئاعلا ROA قوقح ىلع دئاعلا

ةيكلملا ROE

2021 2022

تغلب • ةميق تادوجوم نمؤملا

مهل 57.99 رايلم لاير يف ماع 2022 م

لباقم 47.92 رايلم لاير يف ماع 2021 م

تلكش • تارامثتسلاا ةصحلا

ربكلأا نم يلامجإ تادوجوم نمؤملا

هل م

ةميقب 19.69 رايلم لاير يف ماع 2022 م لباقم 18.10 رايلم لاير يف

ماع 2021 م

تظفتحا • تاكرش نيمأتلا غلبمب 6.10 رايلم لاير يف تاباسح نمؤملا

مهل يف ةروص دقن وأ ام هلداعي عم ةياهن ماع 2022 م لباقم 4.78

رايلم لاير يف ماع 2021 م

• Total Policyholders’ assets amounted to SR57.99Billion in 2022 compared to SR 47.92 Billion in 2021

• Investments accounted for the largest share of policyholders’ assets, with a value of SR 19.69 Billion in 2022 compared to SR 18.10 Billion in 2021

• At the end of 2022 insurance companies held SR 6.10 Billion in cash and cash equivalents in their policyholders’

accounts compared to SR4.78Billion in 2021

ماعلا نيمأتلا و

يحصلا

General and Health Insurance نيمأت

راخدلااو ةيامحلا P&S نيمأتلا يلامجإ

Total Insurance

2021 2022

2021 2022

2021 2022

دقنلا ام وا هلداعي

Cash and cash equivalents 4,501,823

5,542,146 76,913

555,667 4,778,736

6,097,813

يفاص ،ةنيدملا ممذلا Receivables, net 10,889,410

14,807,038 390,153

259,365 11,279,563

15,066,402

نيمأتلا ةداعإ ةصح Reinsurance recoverable 8,713,785

10,296,353 659,370

690,427 9,373,155

10,986,781

نيمأتلا ةقيثو ةزايحل ةلجؤم فيلاكت Deferred policy acquisition cost 1,086,128

1,539,647 4,409

5,335 1,090,537

1,544,983

اقبسم ةعوفدم تافورصم Prepaid expenses 1,656,606

2,116,060 12,290

10,943 1,668,896

2,127,003

تارامثتسلاا Investments 14,440,686

16,408,234 3,655,518

3,286,417 18,096,204

19,694,651

ةيلاملا تاسسؤملاو عئادولا Deposits at financial institutions 9,400,351

12,521,133 36,904

50,000 9,437,255

12,571,133

ضورقلا Loans -

- -

- -

-

نويدلا تباثلا لخدلاو ةيلاملا قارولأاو

Debt securities and fixed income 3,551,523

3,067,946 9,892

9,086 3,561,415

3,077,032

ةزاتمملاو ةيداعلا مهسلأا Shares (common, preferred) 436,826

239,246 -

436,826 - 239,246

تاراقعلا Real estate 60,850

59,562 -

60,850 - 59,562

يعرفلاو ةعباتلا تاكرشلا يف تارامثتسلاا ة

Investment in subsidiaries & affiliates -

- -

- -

-

ىرخأ Other 991,136

520,347 3,608,722

3,227,331 4,599,858

3,747,678

ةسوململا تادوجوملا Tangible assets 483,926

485,773 6,059

3,133 489,985

488,906

تادوجوملا ةسوململا ريغ

Intangible assets 128,941

180,628 -

128,941 - 180,628

مهل نمؤملل ىرخلأا تادوجوملا Other policyholders assets 992,646

1,911,405 22,682

(103,067) 1,015,328

1,808,338

مهل نمؤملا تادوجوم يلامجإ (

1 42,893,951 )

53,287,284 5,027,394

4,708,221 47,921,345

57,995,504

ةيمومعلا ةينازيملا -

مهل نمؤملا تادوجوم

Balance Sheet - Policyholders’ Assets

Amount In Thousands /يدوعس لاير فللأاب

عفترا • يلامجإ تادوجوم نيمهاسملا

ىلإ 22.54 رايلم لاير يف

ماع 2022 م لباقم 21.76 رايلم لاير يف ماع 2021 م

لثمت • تارامثتسلاا ىلعأ

ةصح نم تادوجوم نيمهاسملا

يح ث

تغلب اهتميق 18.71 رايلم لاير يف ماع 2022 م لباقم 17.21

رايلم لاير يف ماع 2021 م

تغلب • ةميق ام ظفتحي هب نومهاسملا يف

تاكرش يمأتلا ن 1.87

رايلم لاير يف ةروص دقن وأ ام هلداعي يف ةياهن ماع 2022 م

لباقم 2.24 رايلم لاير يف ماع 2021 م

عفترا • يلامجإ تادوجوم تاكرش

نيمأتلا لصيل ىلإ 80.53 رايلم

لاير يف ماع 2022 م لباقم 69.68 رايلم لاير يف ماع 2021 م

• Shareholders’ assets amounted to SR22.54Billion in 2022 compared to SR21.76Billion in 2021

• Investments accounted for the largest share of shareholders’ assets, with a value of SR18.71Billion in 2022 compared to SR17.21Billion in 2021

• At the end of 2022, insurance companies’

shareholders held SR 1.87 Billion in cash and cash equivalents compared to SR 2.24 Billion in 2021

• Insurance companies’ total assets amounted to SR 80.53Billion in 2022 compared to SR 69.68 Billion in 2021

ةيمومعلا ةينازيملا -

نيمهاسملا تادوجوم

Balance Sheet - Shareholders’ Assets

2021 2022

ام وا دقنلا هلداعي

Cash and cash equivalents 2,235,347

1,874,538

ةيفاصلا ممذلا Receivables, net 215,469

20,792

تارامثتسلاا Investments 17,208,392

18,713,079

عئادولا تاسسؤملا يف ةيلاملا

Deposits at financial institutions 7,907,406

8,495,541

ضورقلا Loans -

-

نويدلا تباثلا لخدلاو ةيلاملا قارولأاو

Debt securities and fixed income 5,026,692

6,513,933

ةزاتمملاو ةيداعلا مهسلأا Shares (common, preferred) 1,958,176

1,877,474

تاراقعلا Real estate 314

-

ةيعرفلاو ةعباتلا تاكرشلا يف تارامثتسلاا Investment in subsidiaries & affiliates 243,355

264,898

ىرخأ Other 2,072,448

1,561,234

مكارتملا لخدلاو ةدئافلا Accrued interest, rent, income 151,299

243,082

ةسوململا تادوجوملا Tangible assets 341,692

449,887

ةسوملم ريغلا تادوجوملا Intangible assets 1,329,044

1,726,472

مهل نمؤملا باسح نم ةقحتسملا تاعيزوتلا Distributions due from policyholders account 120,293

124,011

نيمهاسملل ىرخلأا تادوجوملا Other shareholders assets 160,262

(614,785)

نيمهاسملا تادوجوم يلامجإ (

2 )

Total Shareholders Assets 21,761,797

22,537,075

تادوجوملا يلامجإ (

1 ( + ) 2 69,683,142 )

80,532,579

Amount In Thousands /يدوعس لاير فللأاب

غلب • ام ظفتحت هب تاكرش نيمأتلا يف ةروص تايطايتحا ةينف

يف ماع

2022 م 43.13 رايلم لاير نوكتتو نم طاسقأ ريغ ةبستكم بلاطمو

تا

ةمئاق تحت ةيوستلا تابلاطمو

ةدبكتم ملو غلبي اهنع طايتحاو تاي

فيراصم ةيوستلا لباقم 34.89 رايلم لاير يف ماع 2021 م

غلب • يلامجإ تايطايتحلاا ةيباسحلا

3.36 رايلم لاير يف ماع 2022 م

لباقم 3.73 رايلم لاير يف ماع 2021 م

غلب • يلامجإ تابولطم قوقحو

ةيكلملا نمؤملل مهل 57.99 رايلم لاير

يف ماع 2022 م لباقم 47.92 رايلم لاير يف ماع 2021 م

• At the end of 2022, insurance companies held SR43.13Billion in technical reserves, which consist of unearned premiums, outstanding claims, IBNR and adjustment expense reserves, compared to SR 34.89 Billion in 2021

• Mathematical reserves amounted to SR 3.36 Billion in 2022 compared to SR 3.73 Billion in 2021

• Total policyholders’ liabilities and equity amounted to SR57.99 Billion in 2022 compared to SR 47.92 Billion in 2021

ةيمومعلا ةينازيملا -

لم قوقحو تابولطملا

ةيك مهل نمؤملا

Balance Sheet - Policyholders’ Liabilities and Equity

و ماعلا نيمأتلا يحصلا

Health and general Insurance نيمأت

راخدلااو ةيامحلا P&S Insurance نيمأتلا يلامجإ

Total Insurance

2021 2022

2021 2022

2021 2022

مهل نمؤملل تابولطملا Total Policyholders liabilities 42,201,211

52,771,738 4,927,750

4,609,090 47,128,961

57,380,827

مهل نمؤملل ةنئاد تاعوفدم Policyholders payables 1,148,223

1,544,725 20,187

15,396 1,168,410

1,560,121

ةدصرأ نيمأتلا ةداعلإ ةنئاد تاعوفدم

Reinsurance balances payable 2,134,071

3,093,885 196,497

234,357 2,330,569

3,328,242

ةينف تايطايتحا Technical reserves 34,025,372

42,201,970 870,576

926,892 34,895,948

43,128,861

ةبستكم ريغ طاسقأ Unearned premium 18,373,958

24,043,409 157,884

174,003 18,531,841

24,217,412

بلاطمو ةيوستلا تحت ةمئاق تابلاطم تاطايتحاو اهنع غلابلإا متي ملو ةدبكتم

تاي ةيوستلا فيراصم

Outstanding claims, IBNR and adjustment expenses 15,651,414

18,158,561 712,692

752,889 16,364,107

18,911,450

ةيباسح تايطايتحا Mathematical reserves -

- 3,732,910

3,361,471 3,732,910

3,361,471

ىرخأ تايطايتحا Other reserves 685,144

591,522 10,009

6,508 695,153

598,030

ةبستكم ريغ نيمأت ةداعإ تلامع Unearned reinsurance commissions 255,352

419,033 2,409

2,592 257,760

421,625

لجؤم لخدو ةمكارتم تافورصم Accrued expense and deferred income 2,900,073

3,915,354 58,661

70,490 2,958,734

3,985,844

دسلل ةقحتسملا اهنع نلعملا حابرلأا صصح دا Declared dividend payable -

- -

- -

-

نيمهاسملا باسحل ةقحتسملا تاعيزوتلا Distribution due to shareholders account 140,839

144,287 (20,546)

(20,276) 120,293

124,011

تابولطملا نمؤملل ىرخلأا

Other policyholders liabilitiesمهل 912,137

860,962 57,047

11,660 969,184

872,622

مكارتم ضئاف Accumulated surplus 692,736

515,545 99,645

99,131 792,381

614,676

مهل نمؤملل تابولطملا يلامجإ (

3 )

Amount In Thousands /يدوعس لاير فللأاب