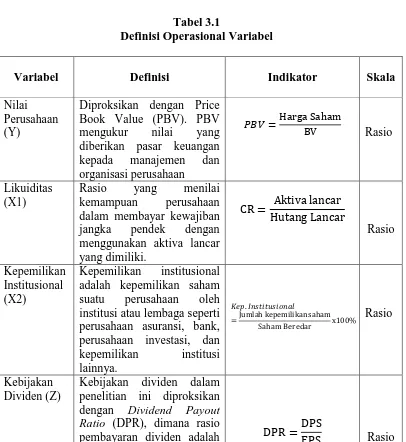

Pengaruh Likuiditas dan Kepemilikan Institusional terhadap Nilai Perusahaan dan Kebijakan Dividen sebagai Variabel Moderasi pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia Pada tahun 2011-2014

Teks penuh

Gambar

Dokumen terkait

Maka dari itu judul dalam penelitian ini yaitu : Pengaruh Profitabilitas, Likuiditas, dan Leverage Terhadap Nilai Perusahaan dengan Kebijakan Dividen Sebagai Variabel Moderasi

Hal ini menunjukkan bahwa variabel independen (kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, profitabilitas, ukuran perusahaan dan struktur

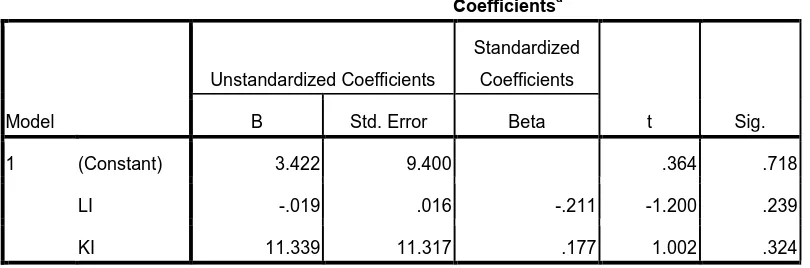

Hipotesis keempat menguji variabel kepemilikan institusional terhadap kebijakan dividen, diperoleh nilai koefisien regresi konstanta dengan arah positif sebesar 0,711

penelitian ini adalah: 1) kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen; 2) kebijakan dividen tidak berpengaruh terhadap nilai perusahaan;

Penelitian-penelitian yang membahas tentang Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, dan Ukuran Perusahaan Terhadap Kebijakan

Variabel kebijakan dividen sebagai variabel memoderasi pada variabel likuiditas terhadap nilai perusahaan Hasil dari penelitian kebijakan dividen sebagai variabel moderasi pada

Analisis Dampak Likuiditas, Kepemilikan Institusional Dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Deviden Sebagai Variabel Moderasi Pada Perusahaan Sektor Pertambangan

Penelitian ini bertujuan untuk menguji variabel pengaruh kepemilikan institusional, intensitas modal, dan umur perusahaan terhadap penghindaran pajak dengan ukuran perusahaan sebagai variabel