PENGARUH KARAKTERISTIK CORPORATE GOVERNANCE TERHADAP PENYAJIAN KEMBALI LAPORAN KEUANGAN - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Kriteria laporan keuangan yang lengkap menurut PSAK 1 (revisi 1998) dengan PSAK 1 (revisi 2009) adalah dalam butir (f) yang mengharuskan entitas untuk menyajikan

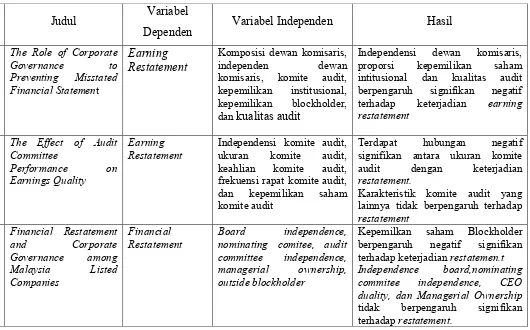

Dampak pada kualitas pelaporan keuangan yang dipengaruhi oleh jenis keahlian yang dimiliki anggota komite audit telah dilakukan sebelumnya oleh Mutmainnah dan

Hasil penelitian ini menunjukkan ukuran komite audit, kepemilikan manajerial, dan jumlah rapat komite audit tidak berpengaruh terhadap kinerja keuangan.. Sedangkan

Dalam penelitian ini variabel luas pengungkapan dan ketepatwaktuan penyampaian laporan keuangan perusahaan berperan sebagai variabel intervening pada hubungan antara

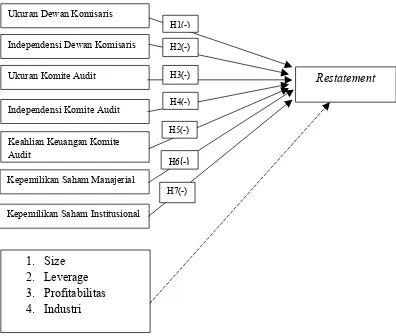

Dalam penelitian ini variabel yang diteliti adalah corporate governance yang diukur dari kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris

Variabel dependen yang digunakan dalam penelitian ini adalah indikasi perusahaan menuju kecurangan ( fraud) yang diproksikan dengan penyajian kembali laporan keuangan

menganalisis pengaruh corporate governance dan karakteristik perusahaan terhadap luas pengungkapan corporate social responsibility (CSR) pada laporan tahunan

(f) laporan posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat