DETERMINAN KEBERADAAN RISK MANAGEMENT COMMITTEE PADA PERUSAHAAN GO PUBLIC DI INDONESIA - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Model yang digunakan dalam regresi berganda bertujuan untuk menguji pengaruh struktur kepemilikan, komisaris independen, komite audit, leverage, jenis industri, dan

Hubungan antara efektivitas komite audit dan timeliness pelaporan didasarkan pada pemikiran bahwa jika komite audit efektif dalam melaksanakan tugas pengawasan atas

Variabel dependen yang digunakan peneliti adalah perusahaan berpindah auditor dan variabel independen yang digunakan peneliti adalah pergantian manajemen, opini akuntan, fee audit

Penelitian ini bertujuan untuk menguji pengaruh keefektifan komite audit dan karakteristik perusahaan seperti kondisi keuangan, ukuran perusahaan, jenis auditor dan jenis

stakeholder yang terdiri dari: frekuensi rapat dewan komisaris, independensi komite audit, kompetensi komite audit, frekuensi rapat komite audit, spesialisasi

Hasil dari penelitian ini menunjukkan bahwa kualitas kerja audit dan independensi organisasi berpengaruh positif terhadap efektivitas kinerja auditor

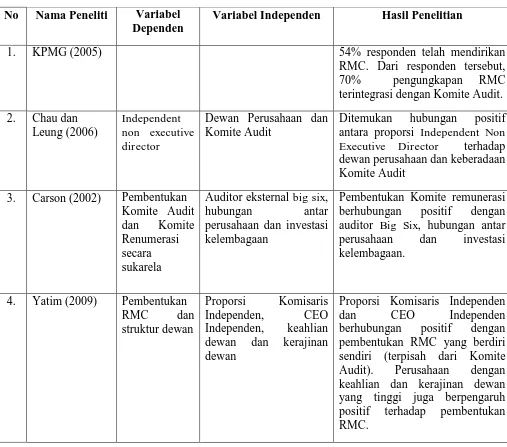

Penelitian pertama yang dilakukan oleh Subramaniam (2009) menggunakan 2 variabel dependen antara lain Keberadaan RMC dan Tipe RMC (yang tergabung atau terpisah

Hasil penelitian menunjukkan bahwa anggota dewan dengan pengalaman internasional, efektivitas komite audit, efektivitas audit internal, dan keberadaan KAP Big-4