ABSTRAK

ANALISIS PERLAKUAN AKUNTANSI KREDIT BERMASALAH (NONPERFORMING LOAN)SEBELUM DAN SESUDAH PSAK NOMOR

31 EFEKTIF DICABUT

Oleh

JIRRY MAYFELLA GOVANDA

Penelitian kualitatif ini bertujuan untuk mengetahui perlakuan akuntansi kredit bermasalah pada PT Bank Internasional Indonesia Tbk. Sebelum dan sesudah PSAK Nomor 31 efektif dicabut dan kesesuaiannya dengan PSAK Nomor 50 (revisi 2010), PSAK Nomor 55 (revisi 2011) dan PSAK Nomor 60 (revisi 2011). Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian kepustakaan dan penelitian lapangan. Metode analisis data yang digunakan adalah analisis deskriptif komparatif.

Berdasarkan hasil penelitian menunjukkan bahwa setelah efektif dicabutnya PSAK Nomor 31 pada 1 Januari 2010 tentang Akuntansi Perbankan maka dalam perlakuan akuntansi instrumen keuangan aset, ekuitas, dan liabilitas pada PT Bank Internasional Indonesia Tbk. menggunakan PSAK Nomor 50 (revisi 2010), PSAK Nomor 55 (revisi 2011) dan PSAK Nomor 60 (revisi 2011). Praktik perlakuan kredit bermasalah dan pendapatan bunga pada PT Bank Internasional Indonesia Tbk. telah sesuai dengan PSAK Nomor 55 (revisi 2011) dan PSAK Nomor 60 (revisi 2011). Perlakuan untuk penyisihan kerugian penurunan nilai, restrukturisasi kredit dan penghapusbukuan kredit sudah sesuai dengan PSAK No. 55 (revisi 2011). Khusus untuk penyajian kredit bermasalah dan pendapatan bunga tidak mengalami perubahan karena tidak diatur dalam PSAK Nomor 50 (revisi 2010) yang hanya mengatur penyajian ekuitas dan liabiitas.

ABSTRACT

ANALYSIS ACCOUNTING TREATMENT OF NONPERFORMING LOAN BEFORE AND AFTER PSAK NUMBER 31 IS EFFECTIVELY

REPEALED

By

JIRRY MAYFELLA GOVANDA

This qualitative research aims to know accounting treatment of nonperforming loan at PT Bank Internasional Indonesia (Ltd,) before and after PSAK Number 31 is effectively repealed and alignment with PSAK Number 50 (revision 2010), PSAK Number 55 (revision 2011) and PSAK Number 60 (revision 2011). This research uses literature and field data. The analysis data that used is descriptive comparative analysis.

Based to results showed that after PSAK Number 31 effectively repealed on 1st of January 2010 about Banking Accounting so the treatment in instrument

accounting of finance asset, equity, and liability in PT Bank Internasional Indonesia (ltd,) uses PSAK Number 50 (revision 2010), PSAK Number 55 (revision 2011) and PSAK Number 60 (revision 2011). The practice of treatment of nonperforming loan and interest income in PT. Bank Internasional Indonesia (Ltd,) has been in accordance with PSAK Number 55 (revision 2011) and PSAK Number 60 (revision 2011). The treatment for Impairment loss allowance, restructurisation credit and conditional write-off have appropriated with PSAK Number 55 (revision 2011). Specifically to the presentation of nonperforming loan and interest incomehasn’t changedbecause not arranged in PSAK Number 50 (revision 2010) regulate equity and liability.

ANALISIS PERLAKUAN AKUNTANSI KREDIT BERMASALAH (NONPERFORMING LOAN)SEBELUM DAN SESUDAH PSAK

NOMOR 31 EFEKTIF DICABUT

(STUDI KASUS PADA PT BANK INTERNASIONAL INDONESIA TBK. CABANG BANDAR LAMPUNG)

Oleh

JIRRY MAYFELLA GOVANDA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Batam, pada tanggal 24 May 1992, sebagai anak pertama dari pasangan Bapak Susilo Haryono dan Ibu Fenria Sianipar.

Pada tahun 1998, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK Immnauel Batam. Pendidikan Sekolah Dasar (SD) dimulai tahun 1998 di SD Kristen Immanuel Batam dan lulus pada tahun 2004. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 12 Batam dan berhasil diselesaikan di tahun 2007, dan kemudian dilanjutkan menempuh pendidikan di Sekolah Menengah Atas (SMA) Negeri 5 Magelang hingga tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) pada tahun 2010.

Karyaku ini kupersembahkan kepada :

Tuhan Yesus Kristus, Pribadi yang selalu ada buat setiap kehidupanku

Keluargaku, papa, mama dan adik-adikku, Felix dan Steven yang mendukung, memperhatikan dan yang pasti selalu berdoa untukku yang terpisah jauh ini.

Sahabat-sahabat seperjuangan, tempat suka dan dukaku, tempat memulihkan semangatku, dan tempat keceriaanku.

Juga untuk keluarga besar Sianipar, dimana selalu memperhatikan, menjaga, dan mendoakan untukku.

Dan saudara-saudara rohaniku, rekan-rekan pelayananku yang selalu memberikan doa, semangat dan segala perhatian yang tiada henti.

MOTO

“

Apapun juga yang kamu perbuat, perbuatlah dengan segenap

hatimu seperti untuk Tuhan dan bukan untuk manusia

”

(Kolose 3:23)

“

Bersyukurlah kepada Tuhan sebab Ia baik, bahwasannya untuk

selamanya kasih Setia-Nya.

”

(1 Tawarikh 16:34)

“

Siapakah di antara kamu yang karena kekuatirannya dapat

menambahkan sehasta saja pada jalan hidupnya?

”

(Matius 6:27)

Berbahagialah dengan apa yang kamu miliki apapun kondisinya !

karena mungkin masih banyak orang yang dengan tanpa kata ingin

hidup sepertimu.

SANWACANA

Segala puji syukur kepada Tuhan Yesus Kristus yang selalu melimpahkan hikmat anugrah dan kasih yang tiada bandinganya sehingga penelitian dan skripsi ini dapat terselesaikan. Skripsi ini dengan judul “ANALISIS PERLAKUAN AKUNTANSI KREDIT BERMASALAH (NONPERFORMING LOAN) SEBELUM DAN SESUDAH PSAK NOMOR 31 EFEKTIF DICABUT”. Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian persyaratan untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

5. Ibu Liza Alvia, S.E., M.Sc., Akt., C.A. selaku Pembimbing Kedua, atas kesediannya memberikan bimbingan dan masukan dalam proses

penyelesaian skripsi ini;

6. Ibu Dr. Lindrianasari S.E., M.Si., Akt., C.A. selaku Penguji Utama, atas masukan, kritik dan saran dalam menyempurnakan skripsi ini;

7. Bapak Drs. Zubaidi Indra M.M., C.P.A., selaku Pembimbing Akademik, untuk nasehat dan bimbingannya selama ini;

8. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas Leman;

9. Papa, Mama dan Adikku yang selalu memberiku doa dan semangat. Terimakasih untuk kasih sayangnya, perhatian, dan didikannya. Terimakasih untuk semua doa dan semangat, dan perhatiannya. 10. Keluarga besarku, Tulang Iben, Nantulang Novi, Matua Eti, Uda atur,

Tante Masda, terimakasih atas doa dan dukungannya.

11. Sahabat-sahabat dan saudara-saudariku yang selalu mendampingi,

Yobelliana, Sharon Naomi Sinaga, Rica Widia Pardosi, Yasni Sambarina Ginting, Elza Rozaline, Ben Marshall, Edwin Wijaya, semua sudah kita lewati, senang, sedih, tawa, canda bersama-sama. Terimakasih untuk semangatnya, segala dukungan kalian, segala pengertiannya, semua nasehat-nasehat dan masukannya.

12. Keluarga dan rekan pelayananku PKMK-FEB, Kak Ivana, Hana, Ko Ricad, Bang Ivandi, Hasna, Mondang, JK, Rimto, Elsa, Loren, Marcus, Lastiur, Yuli, Redes, Rani, Septa, dan yang tidak dapat disebut satu-persatu terimakasih untuk pelayanan dan kebersamaannya. Terimakasih telah menjadi keluarga dari PKMK.

13. Yobelliana S.E, yang terkasih. Terimakasih untuk doa, kasih, semangat, kesabaran, pengorbanan, dan semua hal yang telah diberikan.

15. Komselku yang terkasih, Berta, Tejo, Vika, Cindy, Tania, Nesa, Sella, Agung, Ferdi, dan Elka. Terimakasih telah menjadi salah satu sumber semangatku, untuk doa, dukungan, dan segala keceriaan yang kalian buat. 16. Rekan dan Mentor Pelayananku, Edwin, Ko Rudi, Ci Fani, Prince, Anes,

Markus, Ishak, Benhard, Ruben, Aldo, Glen, Kevin, Febi, Cikak, Erik, Joshua, Kak Gito, Wendry, Ricky, Ko William, dan yang lainnya. Terima kasih untuk doa dan dukungannya.

17. Teman-teman seperjuangan akuntansi 2010, Yogi, Hendik, Teja, Mahmud, Satria, Wahyu, Taufik, Ari, Andri, Jeni, Sela, Ira, Dwi, Rossy, Deni, Citra, Tia, Ivona, Iga, Mareta, Yesi, Novia, Tiwi, Eka, Arlenti, Echa, Egha, Syarif, Pungki dan teman-teman lainnya yang tidak dapat disebutkan satu per satu di dalam skripsi ini. Terimakasih untuk semangat dan

kebersamaannya selama empat tahun ini.

18. Teman-teman KKN Desa Badak, Kec. Limau, Tanggamus, Rere, Desmon, Inoey, Rahmat, Nurul, Binsar, Andar, Iguh, Dian, terimakasih untuk kebersamaannya.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun. Akhir kata Penulis mengucapkan “Terima Kasih“.

Bandarlampung, Maret 2015 Penulis,

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah danBatasan Masalah……...……….. 6

1.2.1 Rumusan Masalah……...………. 6

1.2.2 Batasan Masalah……...………..……...………... 7

1.3 Tujuan Penelitian dan Manfaat Penelitian ……… 7

1.3.1 Tujuan Penelitian……...………..……...…………. 7

1.3.2 ManfaatPenelitian ………. 7

II. Landasan Teori 2.1 Definisi Akuntansi ……… 8

2.2 Pernyataan Standar Akuntansi Keuangan .………... 9

2.3 Kredit 2.3.1 Definisi Kredit ….………. 10

2.3.2 Penetapan Kualitas Kredit Menurut Bank Indonesia … 11

2.4 Kredit Bermasalah (Nonperforming Loan) 2.4.1 Pengertian Kredit Bermasalah (Nonperforming Loan) ... 18

2.4.2 Penilaian Kredit Bermasalah (Nonperforming Loan) …. 19

2.5 Restrukturisasi Bank ……….. 22

2.6 Perbandingan PSAK 31 dengan PSAK 50, 55 dan 60 ………... 26

2.7 Penelitian Terdahulu ……….. 28

III. METODOLOGI PENELITIAN 3.1 Lokasi Penelitian ….………... 31

3.2 Metode Pengumpulan Data ……… 31

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data ………... 32

3.3.2 Sumber Data …….……….. 32

3.4 Metode Analisis Data ………. 33

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Umum Perusahaan ……… 34

4.1.2 Struktur OrganisasiBII KCP Bandar Lampung …..…… 35

4.2 Pembahasan ………...……….. 37

4.2.1 Perlakuan Akuntansi Kredit Bermasalah Sebelum dan Setelah PSAK Nomor 31 Efektif Dicabut ……… 41

4.2.1.1 Pengakuan Kredit Bermasalah ……… 41

4.2.1.2 Pengukuran Kredit Bermasalah ……….. 43

4.2.1.3Penyajian Kredit Bermasalah ………. 44

4.2.1.4 Pengungkapan Kredit Bermasalah ……….. 45

4.2.2 Perlakuan Akuntansi Pendapatan Bunga Sebelum dan Setelah PSAK Nomor 31 Efektif Dicabut ……… 46

4.2.2.1 Pengakuan Pendapatan Bunga ……….. 46

4.2.2.2Pengukuran Pendapatan Bunga ………... 48

4.2.2.3 Penyajian Pendapatan Bunga ……….. 49

4.2.2.4 Pengungkapan Pendapatan Bunga ……….. 50

4.2.4 Perlakuan Restrukturisasi Kredit Sebelum dan Setelah

PSAK Nomor 31 Efektif Dicabut ……….………… 55 4.2.5 Penghapusbukuan Kredit Sebelum dan Setelah PSAK

Nomor 31 Efektif Dicabut ………...… 57 4.2.6 Analsis TerhadapNonperforming Loan(NPL) ... 59

V. KESIMPULAN

5.1 Kesimpulan ………... 62 5.2 Keterbatasan Penelitian ………. 63

5.3 Saran ……….. 63

DAFTAR TABEL

Tabel 2.1Penetapan Kualitas Kredit Menurut Bank Indonesia ………….. 12 Tabel 2.2Perbandingan PSAK 31 dengan PSAK 50,55, dan 60 ………… 26 Tabel 2.3 Ringkasan Penelitian Terdahulu……….…. 28 Tabel 4.1 Pinjaman yang Diberikan Berdasarkan Jenis, Mata Uang,

Kolektibilitas ………..…….… 38 Tabel 4.2 Statistik Deskriptif Kredit Bermasalah (Nonperformin Loan)

PT Bank Internasional Indonesia……….………… 40 Tabel 4.3 Rasio Kredit Bermasalah……….……….41 Tabel 4.4 Perbandingan Pengakuan Kredit Bermasalah Sebelum dan

Setelah PSAK 31 Efektif Dicabut………41 Tabel 4.5 Kategori Golongan Berdasarkan Tunggakan Angsuran Bulanan

Kredit ……….………. 42 Tabel 4.6 Perbandingan Pengukuran Kredit Bermasalah Sebelum dan

Setelah PSAK 31 Efektif Dicabut……… 43 Tabel 4.7 Perbandingan Penyajian Kredit Bermasalah Sebelum dan

Setelah PSAK 31 Efektif Dicabut………...……… 44 Tabel 4.8 Perbandingan Pengungkapan Kredit Bermasalah Sebelum

dan Setelah PSAK 31 Efektif Dicabut………. 45 Tabel 4.9 Perbandingan Pengakuan Pendapatan Bunga Sebelum dan

Tabel 4.10 Perbandingan Pengukuran Pendapatan Bunga Sebelum

dan Setelah PSAK 31 Efektif Dicabut…..……… 48 Tabel 4.11 Perbandingan Penyajian Pendapatan Bunga Sebelum dan

Setelah PSAK 31 Efektif Dicabut………. 49 Tabel 4.12 Estimasi Kerugian Komitmen dan Kontinjensi………. 50 Tabel 4.13 Perbandingan Pengungkapan Pendapatan Bunga Sebelum

dan Setelah PSAK 31 Efektif Dicabut…...………51 Tabel 4.14 Perbandingan Perlakuan Penyisihan Kerugian Penurunan

Nilai Sebelum dan Setelah PSAK 31 Efektif Dicabut…...……52 Tabel 4.15 Penyisihan Minimum………. 53 Tabel 4.16 Perubahan Penyisihan Kerugian Penurunan Nilai…..…………55 Tabel 4.17 Perbandingan Perlakuan Restrukturisasi Kredit Sebelum dan

Setelah PSAK Nomor 31 Efektif Dicabut………. 55 Tabel 4.18 Pinjaman yang Direstrukturisasi………...………. 57 Tabel 4.19 Perbandingan Penghapusbukuan Kredit Sebelum dan Setelah

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia adalah salah satu negara berkembang yang perkembangan ekonominya meningkat pesat. Peningkatan ekonomi yang pesat ini diikuti dengan banyaknya peningkatan kebutuhan masyarakat di Indonesia. Di saat kebutuhan meningkat inilah bank-bank memberikan layanan dengan banyak fasilitas, seperti menerima simpanan, menerima pembayaran setoran listrik, air, telepon, pulsa, pajak, uang kuliah, dan pembayaran lainnya termasuk pemberian kredit.

Undang-undang Nomor 10 tahun 1998 tentang “Perbankan” menyatakan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional kearah peningkatan kesejahteraan rakyat banyak. Bank berfungsi untuk menjembatani kedua kelompok masyarakat yang saling membutuhkan. Masyarakat yang

2

Pendapatan terbesar bank berasal dari bunga, imbalan atau pembagian hasil usaha atas kredit yang disalurkan. Pemberian kredit merupakan sumber pendapatan yang utama, dimana rata-rata jumlah harta bank dibanyak negara maju dan berkembang terikat dengan kredit. Pengertian kredit menurut Undang-undang Nomor 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak pinjaman untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Sesuai dengan ketentuan tersebut maka dalam pemberiaan kredit bank harus didasarkan persetujuan atas

kesepakatan pinjaman atau dengan kata lain dengan adanya perjanjian kredit.

Namun perjanjian kredit yang bank berikan kepada nasabah bukanlah tanpa risiko, risiko tersebut berupa kegagalan atau kemacetan dalam pelunasan kredit. Semakin besar kredit yang mengalami kemacetan, maka semakin menurun pula tingkat kesehatan bank tersebut atau menurunnya pendapatan yang diharapkan, karena hal ini bersangkutan dengan kepercayaan nasabah terhadap bank tersebut. Semakin besar jumlah kredit yang macet, maka semakin besar juga jumlah cadangan yang harus disediakan serta makin besar pula tanggungan bank untuk mengadakan dana cadangan tersebut karena kerugian bank akan mengurangi modal sendiri.

3

Salah satu ruang lingkup kegiatan PT Bank Internasional Indonesia (BII) Tbk adalah memberi fasilitas kredit pada sektor usaha, dimana kredit tersebut bersumber dari dana yang dihimpun dari giro, deposito, dan tabungan. PT Bank Internasional Indonesia (BII) Tbk. memberikan layanan keuangan kepada individu dan korporasi melalui perbankan UKM, Korporasi dan Komersial serta Konsumer selain itu pembiayaan otomotif kendaraan bermotor roda dua dan kendaraan bermotor roda empat. PT Bank Internasional Indonesia (BII) Tbk telah ikut serta secara aktif dalam menyalurkan kredit kepada masyarakat atau sektor usaha yang pembiayaannya bersumber dari dana yang dihimpun dari masyarakat itu sendiri untuk tujuan perkreditan tersebut. Target pinjaman kredit yang dijangkau PT Bank Internasional Indonesia Tbk. lebih kepada kredit menegah keatas, yang berarti semakin besar pinjaman maka semakin besar kemungkinan adanya pinjaman kredit yang bermasalah.

Standar akuntansi yang berkualitas sangat penting untuk pengembangan kualitas struktur pelaporan keuangan global. Kebutuhan memenuhi standar akuntansi yang berkualitas tersebut menuntun pengadopsian IFRS (International Financial Reporting Standart)untuk meningkatkan kualitas akuntansi dan keseragaman standar global. Dengan pengadopsian IFRS sedikit banyak

mengubah standar keuangan di Indonesia, terbukti dengan adanya penerapan 19 PSAK dan 7 ISAK (Cahyonowati dan Ratmono, 2012) dengan salah satu yang dihapuskan PSAK Nomor 31 tentang Akuntansi Perbankan agar standar keuangan perbankan juga mengikuti keseragaman entitas lainnya.

4

(SAK) yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Sebelum tanggal 1 Januari 2010, industri perbankan merupakan suatu perusahaan yang memiliki suatu karakteritik tersendiri yang dibuat suatu standar khusus untuk pelaporan keuangan yang dituangkan dalam Pernyataan Standar Akuntansi Keuangan Nomor 31 (revisi 2000) mengenai Perbankan. PSAK Nomor 31 tentang Akuntansi Perbankan yang telah diterapkan oleh bank dalam mempersiapkan laporan keuangan tahun 2009 telah dicabut efektif tanggal 1 Januari 2010,

berkaitan dengan penerapan PSAK Nomor 55 (Revisi 2006) tentang Pengakuan dan Pengukuran Instrumen Keuangan dan PSAK Nomor 50 (Revisi 2006) tentang Penyajian dan Pengungkapan Instrumen Keuangan efektif berlaku pada 1 Januari 2010. Akan tetapi, sejak 1 Januari 2012 bank mulai menerapkan PSAK Nomor 50 (Revisi 2010) tentang Peyajian Instrumen Keuangan, PSAK Nomor 55 (Revisi 2011) tentang Pengakuan dan Pengukuran Instrumen Keuangan dan PSAK Nomor 60 tentang Pengungkapan Instrumen Keuangan. Ketiga PSAK tersebut menggantikan PSAK Nomor 55 (Revisi 2006) dan PSAK Nomor 50 (Revisi 2006) efektif sejak 1 Januari 2012.

5

suatu entitas terkait dengan instrument keuangan dan kebijakan akuntansi yang diterapkan untuk instrumen tersebut.

PSAK Nomor 55 (revisi 2011) menetapkan prinsip untuk pengakuan dan pengukuran aset keuangan, kewajiban keuangan dan kontrak pembelian atau penjualan item nonkeuangan. PSAK ini memberikan definisi dan karakteristik derivatif, kategori-kategori dari masing-masing instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung nilai.

PSAK Nomor 60 mensyaratkan pengungkapan signifikan atas masing-masing instrumen keuangan untuk posisi keuangan dan kinerjanya, serta sifat dan tingkat risiko yang timbul dari instrumen keuangan yang dihadapi oleh PT Bank Internasional Indonesia (BII) Tbk. selama periode berjalan dan pada akhir periode pelaporan, dan bagaimana PT Bank Internasional Indonesia (BII) Tbk, mengelola risiko tersebut.

Ketiga standar tersebut merupakan standar akuntansi yang mengacu pada International Accounting Standard(IAS) 39 mengenaiRecognition and

6

Penelitian ini mengembangkanstarting pointpenelitian yang telah dilakukan sebelumnya oleh Zakariah (2011) yang meneliti tentang kesuaian bank Mandiri mengggunakan PSAK 31 dalam perlakuan akuntansi untuk kredit bermasalah. Penelitian ini juga mengembangkan penelitian dari Jayanti (2012) yang meneliti kesesuaian PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006) sebagai pengganti dari PSAK 31 (revisi 2000) yang efektif dicabut pada 1 Januari 2010. Penelitian ini akan lebih membahas perkembangan dari PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60 (revisi 2011) dengan membandingkan PSAK 31 yang telah efektif dicabut.

Berdasarkan uraian di atas, maka penulis memilih judul“AnalisisPerlakuan Akuntansi Kredit Bermasalah (Nonperforming Loan)Sebelum dan Setelah Pernyataan Standar Akuntansi Keuangan Nomor 31 Efektif Dicabut (Studi

Kasus Pada PT Bank Internasional Indonesia (BII) Tbk cabang Bandar

Lampung)”

1.2. Perumusan dan Batasan Masalah

1.2.1. Perumusan Masalah

7

1.2.2. Batasan Masalah

Pembatasan masalah dalam penelitian ini yaitu untuk melihat perlakuan akuntansi terhadap kredit bermasalah (nonperforming loan) pada PT Bank Internasional Indonesia (BII) Tbk. sebelum dan setelah Pernyataan Standar Akuntansi Keuangan Nomor 31 efektif dicabut.

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Hasil Penelitian ini untuk membandingkan kesesuaian antara perlakuan akuntansi yang diterapkan oleh PT Bank Internasional Indonesia (BII) Tbk. sebelum dan setelah Pernyataan Standar Akuntansi Keuangan Nomor 31 efektif dicabut.

1.3.2. Manfaat Penelitian

1.3.2.1. Manfaat Teoritis

Hasil penelitian ini diharapkan memberikan informasi tentang perlakuan

akuntansi terhadap kredit bermasalah (nonperforming loan) kesesuainnya sebelum dan setelah Pernyataan Standar Akuntansi Keuangan Nomor 31 efektif dicabut.

1.3.2.2.Manfaat Praktis

BAB II

LANDASAN TEORI

2.1 Definisi Akuntansi

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai "bahasa bisnis" (www.Wikipedia.com).

Menurut Ismail (2010), akuntansi dapat diartikan sebagai seni dalam melakukan pencatatan, penggolongan, dan pengikhtisaran, yang mana hasil akhirnya tercipta sebuah informasi seluruh aktivitas keuangan perusahaan. Tujuan akuntansi yang digambarkan dalam laporan keuangan adalah untuk memberikan informasi yang bermanfaat untuk pengambilan keputusan para pemakai.

9

American Accounting Asosiation (AAA) yang dikutip dalam Soemarmo (2004) mengidentifikasikan akuntansi sebagai proses mengindentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaiandan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut. Definisi ini mengandung dua pengertian, yakni:

1. Kegiatan Akuntansi

Bahwa kegiatan akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi.

2. Kegunaan Akuntansi

Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa akuntansi adalah sebagai alat ukur yang memberikan informasi umumnya dalam ukuran uang mengenai suatu badan ekonomi yang berguna bagi pihak-pihak intern maupun ekstern perusahaan dalam mengambil keputusan.

2.2Pernyataan Standar Akuntansi Keuangan

10

Menurut Financial Accounting Standard Board (FASB) medefinisikan Standar Akuntansi adalah metode yang seragam untuk menyajikan informasi, sehingga laporan keuangan dari berbagai perusahaan yang berbeda dapat dibandingkan dengan lebih mudah kumpulan konsep, standar, prosedur, metode, konvensi, kebiasaan dan praktik yang dipilih dan dianggap berterima umum. Standar akuntansi keuangan (SAK) yang dibuat oleh IAI selalu mengikuti

perkembangan International Accounting Standards Committee (IASC).

Selain mengikuti IAS, SAK juga mempertimbangkan berbagai faktor lingkungan usaha yang ada di Indonesia sehingga diharapkan SAK yang diterbitkan sesuai dengan kebutuhan dunia usaha di Indonesia sejalan dengan standar akuntansi internasional.

2.3Kredit

2.3.1 Definisi Kredit

Menurut PSAK 31 (revisi 2000) kredit adalah peminjaman uang yang dapat dipersamakan dengan itu dipersamakan persetujuan atau persepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Di dalam Undang-undang Nomor 10 Tahun 1998, mengemukakan definisi kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

11

pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Berdasarkan Peraturan Bank Indonesia (PBI) No. 7/2/PBI/2005, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk melunasi utangnya setelah jangka waktu yang ditentukan dengan pemberian bunga, termasuk:

a. Cerukan (over draft) yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas pada akhir hari.

b. Pengambilalihan tagihan dalam rangka kegiatan anjak piutang c. Pengambilalihan atau pembelian kredit pada pihak lain.

Dalam arti luas kredit diartikan sebagai kepercayaan, dalam bahasa latin kredit berarti ”credere” artinya percaya. Maksud dari percaya dari si pemberi kredit adalah ia percaya pada si pemberi kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai dengan jangka waktu tertentu (Kasmir dalam Wulandari, 2009).

2.3.2 Penetapan Kualitas Kredit Menurut Bank Indonesia

12 Tabel 2.1

Penetapan Kualitas Kredit Menurut Bank Indonesia

KOMPONEN LANCAR DALAM

PERHATIAN

KURANG LANCAR DIRAGUKAN MACET

Potensi

Kegiatan usaha memiliki potensi pertumbuhan yang terbatas.

Kegiatan usaha menunjukkan potensi pertumbuhan yang sangat terbatas atau tidak mengalami pertumbuhan.

Kegiatan usaha menurun. • Kelangsungan usaha sangat diragukan, dan sulit untuk pulih kembali. tidak dipengaruhi oleh perubahan kondisi perekonomian. • Persaingan yang

terbatas, termasuk posisi yang kuat dalam pasar.

• Beroperasi pada kapasitas optimum.

• Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian.

• Pangsa pasar sebanding dengan pesaing.

• Beroperasi pada kapasitas yang hampir optimum.

• Pasar dipengaruhi oleh perubahan kondisi perekonomian.

• Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru.

• Tidak beroperasi pada kapasitas optimum.

• Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian.

• Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius. • Kapasitas tidak pada level

yang dapat mendukung operasional.

• Kehilangan pasar sejalan dengan kondisi

perekonomian yang menurun.

• Operasional tidak kontinyu.

• Manajemen yang sangat baik.

• Tenaga kerja yang memadai dan belum pernah tercatat

mengalami perselisihan atau pemogokan tenaga kerja, atau pernah mengalami perselisihan/ tenaga kerja yang telah diselesaikan dengan baik namun masih ada kemungkinan untuk terulang kembali.

• Manajemen cukup baik.

• Tenaga kerja berlebihan dan terdapat perselisihan/ pemogokan tenaga kerja dengan dampak yang cukup material bagi kegiatan usaha debitur.

• Manajemen kurang berpengalaman.

• Tenaga kerja berlebihan dalam jumlah yang cukup besar sehingga dapat menimbulkan keresahan dan terdapat perselisihan/ pemogokan tenaga kerja dengan dampak yang cukup material bagi kegiatan usaha debitur.

• Manajemen sangat lemah.

13 Dukungan dari

grup atau afiliasi

Perusahaan afiliasi atau grup stabil dan

mendukung usaha.

Perusahaan afiliasi atau grup stabil dan tidak memiliki dampak yang memberatkan terhadap debitur.

Hubungan dengan

perusahaan afiliasi atau grup mulai memberikan dampak yang memberatkan terhadap debitur.

Perusahaan afiliasi atau grup telah memberikan dampak yang memberatkan lingkungan hidup baik dan mencapai hasil yang sekurang-kurangnya sesuai dengan persyaratan minimum yang ditentukan sebagaimana diatur dalam peraturan perundang- undangan yang berlaku.

Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum yang ditentukan sebagaimana diatur dalam perundang- undangan yang berlaku.

Upaya pengelolaan lingkungan hidup kurang baik dan belum

mencapai persyaratan minimum yang ditentukan sebagaimana diatur dalam peraturan perundang- undangan yang berlaku, dengan penyimpangan yang cukup material.

Perusahaan belum melaksanakan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya

pengelolaan namun belum mencapai persyaratan yang ditentukan sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan

penyimpangan yang material.

Perusahaan belum melaksanakan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum yang ditentukan sebagaimana diatur dalam peraturan perundang- undangan yang berlaku, dan memiliki kemungkinan untuk dituntut

14 Perolehan laba Perolehan laba tinggi dan

stabil.

Perolehan laba cukup baik namun memiliki potensi menurun.

Perolehan laba rendah. • Laba sangat kecil atau negatif.

• Kerugian operasional dibiayai dengan penjualan aset.

• Mengalami kerugian yang besar.

• Debitur tidak mampu memenuhi seluruh kewajiban dan kegiatan Struktur

Permodalan

Permodalan kuat. Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan.

Rasio utang terhadap modal cukup tinggi.

Rasio utang terhadap modal tinggi.

Rasio utang terhadap modal sangat tinggi. pembayaran pokok serta bunga tanpa dukungan sumber dana tambahan.

• Likuiditas dan modal kerja umumnya baik. • Analisis arus kas

menunjukkan bahwa meskipun debitur mampu memenuhi kewajiban pembayaran pokok serta bunga namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan mempengaruhi pembayaran dimasa mendatang.

• Likuditas kurang dan modal kerja terbatas. • Analisis arus kas

menunjukkan bahwa debitur hanya mampu membayar bunga dan sebagian dari pokok.

• Likuiditas sangat rendah. • Analisis arus kas

menunjukkan ketidakmampuan membayar pokok dan bunga.

• Tambahan pinjaman baru digunakan untuk memenuhi kewajiban yang jatuh tempo.

• Kesulitan likuiditas. • Analisis arus kas

menunjukkan bahwa debitur tidak mampu menutup biaya produksi. • Tambahan pinjaman baru

digunakan untuk memenuhi kewajiban yang jatuh tempo, secara material.

Sensitivitas terhadap risiko pasar

Jumlah portofolio yang sensitif terhadap perubahan nilai tukar valuta asing dan suku bunga relatif sedikit atau telah dilakukan lindung nilai (hedging) secara baik.

Beberapa portofolio sensitive

terhadap perubahan nilai tukar valuta asing dan suku bunga tetapi masih

terkendali.

Kegiatan usaha terpengaruh perubahan nilai tukar valuta asing dan suku bunga.

Kegiatan usaha terancam karena perubahan nilai tukar valuta asing dan suku bunga

15 Ketepatan

pembayaran pokok dan bunga

Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

• Terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 90 (sembilan puluh) hari.

• Jarang mengalami cerukan.

• Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90(sembilan puluh) hari sampai dengan 180 (seratus delapan puluh) hari.

• Terdapat cerukan yang berulang kali khususnya untuk menutupi kerugian operasional dan

kekurangan arus kas.

• Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 (seratus delapan puluh) hari sampai dengan 270 (dua ratus tujuh puluh) hari. • Terjadi cerukan yang

bersifat permanen

khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

Terdapat tunggakan pokok dan atau bunga yang telah melampaui 270 (dua ratus tujuh puluh) hari.

Ketersediaan dan keakuratan informasi keuangan debitur

• Hubungan debitur dengan bank baik, debitur selalu menyampaikan informasi keuangan secara teratur dan akurat.

• Terdapat laporan keuangan terkini dan adanya hasil analisis Bank atas laporan keuangan/informasi keuangan yang disampaikan debitur

• Hubungan debitur dengan bank cukup baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan masih akurat. • Terdapat laporan keuangan terkini dan adanya hasil analisis Bank atas laporan

keuangan/informasi keuangan yang disampaikan debitur.

Hubungan debitur dengan bank memburuk dan informasi keuangan tidak

dapat dipercaya atau tidak terdapat hasil analisis Bank atas laporan keuangan/ informasi keuangan yang disampaikan debitur.

Hubungan debitur dengan bank semakin memburuk dan informasi keuangan tidak tersedia atau tidak dapat dipercaya.

Hubungan debitur dengan bank sangat buruk dan informasi keuangan tidak tersedia atau tidak dapat dipercaya.

Dokumentasi kredit kurang lengkap.

Dokumentasi kredit tidak lengkap.

16 kredit yang tidak prinsipil.

Pelanggaran terhadap persyaratan pokok kredit yang cukup prinsipil.

Pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

Pelanggaran yang sangat prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

Kesesuaian penggunaan dana

• Penggunaan dana sesuai dengan pengajuan

• Perpanjangan kredit sesuai dengan analisis kebutuhan debitur.

• Penggunaan dana kurang sesuai dengan pengajuan pinjaman, namun

jumlahnya tidak material. • Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, namun jumlahnya tidak material. • Perpanjangan kredit

kurang sesuai dengan analisis kebutuhan debitur.

• Penggunaan dana kurang sesuai dengan pengajuan pinjaman, dengan jumlah yang cukup material. • Jumlah dan jenis fasilitas

diberikan lebih besar dari kebutuhan, dengan jumlah yang cukup material. • Perpanjangan kredit tidak

sesuai dengan analisis kebutuhan debitur

(perpanjangan kredit untuk menyembunyikan kesulitan keuangan).

• Penggunaan dana kurang sesuai dengan pengajuan pinjaman, dengan jumlah yang material.

• Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, dengan jumlah yang material.

• Perpanjangan kredit tidak sesuai dengan analisis kebutuhan debitur

(perpanjangan kredit untuk menyembunyikan kesulitan keuangan), dengan

penyimpangan yang cukup material.

• Sebagian besar

penggunaan dana tidak sesuai dengan pengajuan pinjaman.

• Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, dengan jumlah yang sangat material.

17 dengan jelas dan disepakati oleh bank dan debitur.

• Sumber pembayaran sesuai dengan

struktur/jenis pinjaman.

• Sumber pembayaran dapat diidentifikasi dan disepakati oleh bank dan debitur.

• Sumber pembayaran kurang sesuai dengan struktur/jenis pinjaman.

• Pembayaran berasal dari sumber lain dari yang disepakati.

• Sumber pembayaran kurang sesuai dengan struktur/jenis pinjaman secara cukup material.

• Sumber pembayaran tidak diketahui, sementara sumber yang disepakati sudah tidak

memungkinkan. • Sumber pembayaran

kurang sesuai dengan struktur/jenis pinjaman secara material.

• Tidak terdapat sumber pembayaran yang memungkinkan. • Sumber pembayaran

tidak sesuai dengan struktur/jenis pinjaman. kembali yang wajar (termasuk dalam pemberian grace period).

• Pendapatan valas mencukupi untuk mendukung

pengembalian kredit valas.

• Skema pembayaran kembali yang cukup wajar (termasuk dalam pemberian grace period). • Pendapatan valas kurang

mencukupi untuk mendukung

pengembalian kredit valas.

• Skema pembayaran

kembali yang kurang wajar dan terdapat pemberian grace period yang tidak sesuai dengan jenis kredit. • Pendapatan valas tidak

mencukupi untuk

mendukung pengembalian kredit valas, secara cukup material.

• Skema pembayaran

kembali yang kurang wajar dan terdapat pemberian grace periode yang tidak sesuai dengan jenis kredit dengan kurun waktu yang cukup panjang.

• Pendapatan valas tidak mencukupi untuk

mendukung pengembalian kredit valas secara

material.

• Skema pembayaran kembali yang tidak wajar dan terdapat pemberian grace period yang tidak sesuai dengan jenis kredit dengan kurun waktu yang cukup panjang.

• Tidak terdapat

penerimaan valas untuk mendukung

pengembalian kredit valas.

18

2.4Kredit Bermasalah (Nonperforming Loan)

2.4.1 Pengertian Kredit Bermasalah (Nonperforming Loan)

Kredit bermasalah adalah debitur mengingkari janji mereka membayar bunga dan atau kredit induk yang telah jatuh tempo, sehingga terjadi keterlambatan

pembayaran atau sama sekali tidak ada pembayaran (Siswanto,1997).

Menurut Suhardjono dalam Dlaudatul (2009) Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan dalam perjanjian kredit.

Menurut Ikatan Akuntan Indonesia dalam PSAK No.31 (2000), kredit bermasalah (nonperforming loan) pada umumnya merupakan kredit yang pembayaran

angsuran pokoknya dan atau bunganya telah lewat 90 hari atau lebih setelah jatuh tempo, atau kredit yang pembayarannya secara tepat waktu sangat diragukan. Kredit nonperforming terdiri atas kredit yang digolongkan kurang lancar, diragukan, macet.

19

2.4.2Penilaian Kredit Bermasalah (Nonperforming Loan)

Pada penelitian kali ini rasio keuangan yang digunakan sebagai tolak ukur terhadap nilai suatu risiko kredit adalah rasio nonperforming loan. Rasio

nonperforming loan merupakan rasio kredit yang menunjukan jumlah kredit yang disalurkan yang mengalami masalah tentang kegagalan pihak debitur untuk memenuhi kewajibannya membayar angsuran (cicilan) pokok beserta bunga yang telah disepakati (Dendawijaya, 2003).

Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa standar rasio kredit bermasalah (NPL) adalah kurang dari 5% (PBI Nomor: 3/25/2001). Secara matematis NPL dapat dirumukan sebagai berikut:

Keterangan:

Kredit Bermasalah = Kurang Lancar + Diragukan + Macet

Total Kredit = Lancar + Perhatian Khusus +Kurang Lancar + Diragukan + Macet

Menurut Kasmir (2008) untuk menentukan berkualitas atau tidaknya suatu kredit perlu diberikan ukuran-ukuran tertentu. Bank Indonesia menggolongkan kualitas kredit menurut ketentuan sebagai berikut:

a) Lancar (pas)

Suatu kredit dapat dikatakan lancar apabila:

1) Pembayaran angsuran pokok dan atau bunga tepat waktu 2) Memiliki mutasi rekening yang aktif

20

b) Dalam Perhatian Khusus (special mention)

Dikatakan dalam perhatian khusus apabila memenuhi kriteria di antara lain: 1) Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang

belum melampui dari 90 hari 2) Kadang-kadang terjadi cerukan

3) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan 4) Mutasi rekening reklatif aktif

5) Didukung dengan pinjaman baru.

c) Kurang Lancar (substandard)

Dikatakan kurang lancar apabila memenuhi kriteria di antaranya:

1) Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang telah melampui 90 hari

2) Sering terjadi cerukan

3) Terjadi pelanggaran kontrak yang diperjanjikan lebih dari 90 hari 4) Frekuensi mutasi rekening reklatif rendah

5) Terdapat indikasi masalah keuangan yang dihadapi debitur 6) Dokumen pinjaman yang lemah.

d) Diragukan (doubtful)

Dikatakan diragukan apabila memenuhi kriteria di antaranya:

1) Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang telah melampaui 180 hari

21

4) Terjadi kapitalisasi bunga

5) Dokumen hukum yang lemah, baik untuk perjanjian kredit maupun peningkatan jaminan.

e) Macet (loss)

1) Dikatakan macet apabila memenuhi kriteria antara lain:

2) Terdapat tunggakan pembayaran angsuran pokok dan atau bunga yang telah melampaui 270 hari

3) Kerugian operasional ditutup dengan pinjaman baru

4) Dari segi hukum dan kondisi pasar, jaminan tidak dapat dicairkan pada nilai yang wajar.

2.4.3 Penyelesaian Kredit Bermasalah

Menurut Hariyani (2010), apabila penyelamatan kredit yang dilakukan oleh bank ternyata tidak berhasil, maka bank dapat melakukan tindakan lanjutan berupa penyelesaian kredit macet melalui program penghapusan kredit macet (write-off). Penghapusan kredit macet terbagi dalam dua tahap yaitu hapus buku atau

penghapusan secara bersyarat atau conditional write-off, dan hapus tagih atau penghapusan secara mutlak atau absolute write-off.

22

2.5 Restrukturisasi Kredit

Restrukturisasi kredit diberikan kepada debitur yang tidak dapat memenuhi kewajibannya atau debitur yang diperkirakan tidak dapat memenuhi kewajiban pembayaran angsuran pokok dan/atau bunga sesuai dengan jadwal yang

diperjanjikan. Bank melakukan restrukturisasi kredit kepada debitur berdasarkan pertimbangan ekonomi dan hukum yang pemberiannya terbatas pada adanya kesulitan keuangan debitur sehingga perlu dibantu oleh bank dalam

menyelesaikannya. Bank memiliki keyakinan bahwa dengan dilakukan restrukturisasi kredit kepada debitur, maka kondisi keuangan debitur akan menjadi lebih baik, sehingga kualitas kredit debitur meningkat.

Menurut PSAK 31 (2000), kredit nonperforming yang telah direstrukturisasi, dengan cara memberi keringanan kepada peminjam yang sedang mengalami kesulitan keuangan, tetap diklasifikasikan sebagai nonperforming sampai dengan kredit tersebut menjadi performing, yaitu pada saat pembayaran pokok/bunga sudah dilakukan secara teratur selama jangka waktu tertentu.

Menurut Ismail (2010), restrukturisasi kredit dapat dilakukan dengan berbagai cara antara lain: modifikasi syarat-syarat kredit, penambahan fasilitas kredit, pengambilalihan agunan/aset, dan konversi kredit.

1. Modifikasi persyaratan kredit

Restrukturisasi kredit yang paling umum dilakukan oleh bank adalah dengan melakukan modifikasi persyaratan kredit. Persyaratan kredit yang perlu

23

pengurangan jumlah pokok kredit. Dengan melakukan kombinasi atas perubahan persyaratan kredit, diharapkan kondisi keuangan debitur menjadi lebih baik dan pada akhirnya debitur mampu memenuhi kewajiban pembayaran pokok kredit maupun bunga.

Menurut Pedoman Akuntansi Perbankan Indonesia (2001), perhitungan nilai tunai penerimaan kas masa depan dan kerugian restrukturisasi kredit yang dilakukan dengan mengubah/memodifikasi persyaratan kredit adalah sebagai berikut:

a. Bila nilai tunai penerimaan kas masa depan yang ditentukan dalam

persyaratan baru sama dengan nilai tercatat kredit, maka bank mencatat dampak restrukturisasi secara prospektif, dan tidak mengubah nilai tercatat kredit pada tanggal restrukturisasi karena bank tidak mengalami kerugian restrukturisasi. b. Bila nilai tunai penerimaan kas masa depan yang ditentukan dalam persyaratan baru lebih kecil dari nilai tercatat kredit maka bank mengakui kerugian restrukturisasi sebesar selisih antara nilai tercatat kredit dengan nilai tunai penerimaan pokok dan bunga.

c. Faktor pendiskonto yang digunakan dalam perhitungan nilai tunai penerimaan kas masa depan atas kredit yang direstrukturisasi adalah tingkat suku bunga pasar, yaitu tingkat bunga efektif dari kredit sebelum direstrukturisasi. Tingkat bunga tersebut dilakukan evaluasi secara triwulanan sesuai dengan tingkat bunga pasar.

24

tunai penerimaan kas masa depan, hanya jika njumlah kontingen tersebut lebih besar kemungkinannya untuk dapat direalisasi (probable) dan jumlahnya dapat ditentukan secara wajar serta telah diperjanjikan sebelumnya.

Restrukturisasi kredit dengan pengurangan pokok dan/atau bunga, maka selain perhitungan nilai tunai penerimaan kas masa depan dan kerugian restrukturisasi kredit perlu juga diperhatikan hal-hal sebagai berikut:

a. Pengurangan pokok dan/atau bunga secara absolut, maka perngurangan pokok kredit dibebankan ke penyisihan kerugian kredit. Pengurangan bunga dilakukan dengan melakukan jurnal balik atas tagihan kontijensi dan tidak mengakui kerugian.

b. Pengurangan pokok dan/atau bunga secara kontijen/bersyarat, pengurangan pokok kredit dibebankan ke penyisihan kerugian kredit dan bank mengakui tagihan kontijensi pokok. Pengurangan bunga dilakukan dengan melakukan jurnal balik atas tagihan kontijensi dan bank tidak mengakui kerugian.

2. Penambahan fasilitas kredit

Dalam kasus tertentu, debitur bermasalah justru akan mendapat tambahan kredit dengan tujuan agar usahanya menjadi lancar dan dapat mengembalikan

25

3. Pengambilalihan agunan/aset debitur

Pengambilalihan agunan kredit/aset debitur dilakukan bila debitur sudah tidak sanggup membayar kewajibannya dengan menyerahkan agunannya. Agunan yang dimiliki oleh bank adalah berupa surat/bukti kepemilikan, sementara fisik aset yang diagunkan masih dikuasai oleh debitur. Dalam hal penguasaan bisa dilakukan bila debitur kooperatif dan ikut membantu menyelesaikan kreditnya. Restrukturisasi kredit dengan pengambilalihan agunan/aset debitur dilakukan dengan ketentuan sebagai berikut:

a. Agunan kredit atau aset lain yang diambil alih seperti tanah, bangunan, dan surat berharga diakui sebesar nilai bersih yang dapat direalisasi, yaitu nilai wajar agunan/aset setelah dikurangi estimasi biaya untuk menjual agunan/aset tersebut. b. Sisa kredit setelah dikurangi nilai bersih agunan/aset lain yang diambil alih merupakan kredit yang direstrukturisasi yang perlakuannya sebagaimana diatur dalam restrukturisasi dengan modifikasi persyaratan.

4. Konversi Kredit

Konversi kredit merupakan konversi pinjaman dalam bentuk penyertaan modal pada perusahaan debitur. Dengan dilakukannya konversi kredit, maka

outstanding kredit debitur yang telah dikonversi dikurangkan dari akun kredit. Konversi kredit dilakukan dengan mendapat saham perusahaan debitur.

Dalam hal saham yang diserahkan nilainya lebih rendah dibanding total

26

2.6 Perbandingan PSAK 31 dengan PSAK 50, 55 dan 60

Perubahan dalam standar keuangan perbankan menunjukan bahwa perbankan mengikuti arahan untuk menuju pasar global, seperti yang dapat dilihat dalam Tabel 2.2 perbandingan standar yang baru dan yang lama.

Table 2.2

Perbandingan PSAK 31 dengan PSAK 50, 55 dan 60

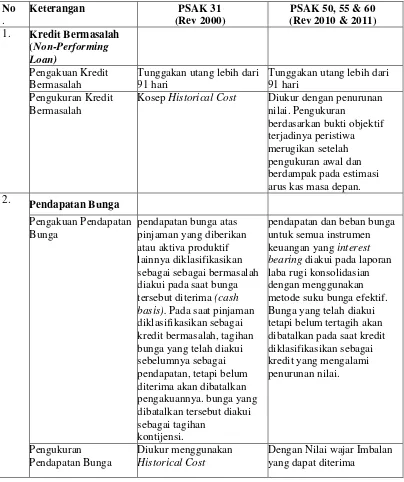

No .

Keterangan PSAK 31

(Rev 2000)

PSAK 50, 55 & 60 (Rev 2010 & 2011) 1. Kredit Bermasalah

(Non-Performing Loan)

Pengakuan Kredit Bermasalah

Tunggakan utang lebih dari 91 hari

Tunggakan utang lebih dari 91 hari

Pengukuran Kredit Bermasalah

Kosep Historical Cost Diukur dengan penurunan nilai. Pengukuran

berdasarkan bukti objektif terjadinya peristiwa merugikan setelah pengukuran awal dan berdampak pada estimasi arus kas masa depan. 2. Pendapatan Bunga

Pengakuan Pendapatan Bunga

pendapatan bunga atas pinjaman yang diberikan atau aktiva produktif lainnya diklasifikasikan sebagai sebagai bermasalah diakui pada saat bunga tersebut diterima (cash basis). Pada saat pinjaman diklasifikasikan sebagai kredit bermasalah, tagihan bunga yang telah diakui sebelumnya sebagai pendapatan, tetapi belum diterima akan dibatalkan pengakuannya. bunga yang dibatalkan tersebut diakui sebagai tagihan

kontijensi.

pendapatan dan beban bunga untuk semua instrumen keuangan yang interest bearing diakui pada laporan laba rugi konsolidasian dengan menggunakan metode suku bunga efektif. Bunga yang telah diakui tetapi belum tertagih akan dibatalkan pada saat kredit diklasifikasikan sebagai kredit yang mengalami penurunan nilai.

Pengukuran Pendapatan Bunga

Diukur menggunakan Historical Cost

27

Penyajian Pendapatan Bunga

disajikan pada Laporan Laba Rugi Konsolidasian sebagai komponen Pendapatan dan Beban Operasional.

Pendapatan bunga yang disajikan dalam laporan laba rugi merupakan pendapatan bunga dari kredit yang digolongkan performing. Sedangkan untuk pendapatan bunga yang berasal dari kredit dengan golongan nonperforming di sajikan di neraca sebagai estimasi kerugian komitmen dan kontinjensi

3.

Penyisihan Kerugian Kredit

bank membentuk

Penyisihan Penghapusan Aktiva Produktif (PPAP) dan estimasi kerugian komitmen dan kontijensi berdasarkan review dan evaluasi terhadap eksposur tiap debitur. Atau dengan kata lain penentuan cadangan menggunakan konsep ekspektasi.

Bank menentukan penyisihan kerugian penuruan nilai kredit secara kolektif dengan mengacu pada pembentukan penyisihan umum dan penyisihan khusus sesuai dengan ketentuan Bank Indonesia mengenai kualitas aset bank umum

4. Pinjaman yang direstrukturisasi

restrukturisasi kredit pada PT. Bank Negara

Indonesia (Persero) Tbk. meliputi modifikasi persyaratan kredit, modifikasi kredit menjadi saham atau instrumen keuangan lainnya dan/atau kombinasi dari

keduanya.

persyaratan kredit telah dinegosiasi ulang penurunan nilai yang ada diukur dengan menggunakan suku bunga efektif awal yang digunakan sebelum persyaratan diubah dan kredit tidak lagi

diperhitungkan sebagai menunggak.

5. Penghapusbukuan Kredit

saldo aktiva produktif yang memiliki kualitas

macet dihapusbukukan dengan penyisihan kerugian nilai sebesar nilai aktiva produktifnya, Penerimaan kembali aktiva produktif yang telah dihapusbukukan dicatat sebagai penambahan penyisihan kerugian

penurunan nilai aktiva produktif pada tahun penerimaan kembali terjadi. Jika penerimaan melebihi nilai pokoknya, kelebihan tersebut diakui sebagai pendapatan bunga.

Pinjaman yang tidak dapat dilunasi tersebut

dihapusbukukan dengan mendebit penyisihan kerugian nilai. Penerimaan kembali atas asset keuangan yang diberikan yang telah dihapusbukukan pada tahun berjalan dikreditkan dengan menyesuaikan akun

penyisihan kerugian

penurunan nilai. Penerimaan kembali atas pinjaman yang diberikan yang telah

28

2.7 Penelitian Terdahulu

Penelitian oleh Zakariah (2011) yang meneliti tentang kesesuaian bank Mandiri mengggunakan PSAK 31 dalam perlakuan akuntansi untuk kredit bermasalah. Perlakuan akuntansi yang diterapkan oleh Bank Mandiri untuk kredit

bermasalah (nonperforming loan) tidak sesuai dengan SAK dimana kredit tersebut menggunakan current cost, sedangkan dalam PSAK 31

mengukur dengan menggunakan historical cost.

Jayanti (2012) yang meneliti kesesuaian PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006) sebagai pengganti dari PSAK 31 (revisi 2000) yang efektif dicabut pada 1 Januari 2010. Dari hasil penelitian, perbedaan yang paling mendasar dalam perlakuan akuntansi nonperforming loan pada PT. Bank Negara Indonesia yaitu sebelum 1 Januari 2010 pembentukan cadangan kerugian atau Penyisihan Penghapusan Aktiva Produktif menggunakan ekspektasi kerugian kredit (expectation loss) yang ditentukan oleh pihak bank. Namun, setelah tanggal 1 Januari 2010 untuk pembentukan cadangan kredit atau Cadangan Kerugian Penurunan Nilai berdasarkan kerugian kredit yang telah terjadi (incured loss) yang diambil dari data debitur tiga tahun sebelumnya. Secara jelasnya dapat dilihat dalam Tabel 2.3 dibawah ini.

Tabel 2.3

Ringkasan Penelitian Terdahulu

No Nama Peneliti (Tahun)

Judul Hasil Penelitian

1. Andi Jayanti (2012)

Perlakuan

Akuntansi Kredit Bermasalah (Nonperforming Loan)

Penelitian dilakukan dengan metode Deskriptif

Komperatif:

29

Kesesuaiannya Sebelum dan Sesudah PSAK No 31 Efektif Dicabut Pada PT Bank Negara Indonesia Tbk.

Nonperforming Loan menggunakan konsep fair value

2. sebelum 1 Januari 2010 pembentukan cadangan kerugian atau Penyisihan Penghapusan Aktiva Produktif menggunakan ekspektasi kerugian kredit (expectation loss) yang ditentukan oleh pihak bank. Namun, setelah tanggal 1 Januari 2010 untuk pembentukan cadangan kredit atau Cadangan Kerugian Penurunan Nilai berdasarkan kerugian kredit yang telah terjadi (incured loss) yang diambil dari data debitur tiga tahun

sebelumnya. 2. Gunawan Zakariah

(2011)

Analisis Perlakuan Akuntansi Untuk Kredit Bermasalah (Nonperforming Loan) Sesuai PSAK No. 31 Pada PT. Bank Mandiri (Persero), Tbk di Unit Regional Credit Recovery Makassar

1. Perlakuan akuntansi yang diterapkan oleh Bank Mandiri untuk kredit

bermasalah (nonperforming loan) tidak sesuai dengan SAK dimana kredit tersebut menggunakan current cost, sedangkan dalam PSAK 31 mengukur dengan

menggunakan historical cost.

30

Mandiri menggunakan konsep historical cost. 3. Untuk pelaporan keuangan

2010 terjadi perubahan khususnya dalam hal pelaporan dan penyajian kredit bermasalah seiring dengan dicabutnya

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi Penelitian

Untuk memperoleh data yang berhubungan dengan penulisan ini dilakukan

penelitian yang bertempat pada PT Bank Internasional Indonesia (BII) Tbk Kantor Cabang Bandar Lampung yang berlokasi di Jl. Laks. Malahayati No 188 Teluk Betung, Bandar Lampung 35237

3.2 Metode Pengumpulan Data

Penelitian ini dilakukan dengan:

32

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah:

a. Data kualitatif, yaitu data yang terdiri dari kumpulan data non angka yang sifatnya deskriptif yang teridiri dari:

• Gambaran umum perusahaan, struktur organisasi, dan sebagainya.

• Buku pedoman perusahaan yang berisi pelaksanaan perlakuan akuntansi dan pelaksanaan proses pemberian kredit pada tempat penelitian.

• Peraturan-peraturan yang dikeluarkan oleh Bank Indonesia yang ditetapkan oleh BII, yaitu Pedoman Akuntansi Perbankan Indonesia (PAPI).

b. Data kuantitatif, yaitu data berupa angka-angka yang diperoleh dari laporan keuangan tahun 2009 dan 2013 yang telah diaudit.

3.3.2 Sumber Data

1. Data primer

Data yang diperoleh langsung dari perusahaan/instansi terkait melalui hasil wawancara dengan pegawai yang bertugas pada divisi kredit khususnya yang menangani masalah kredit.

2. Data sekunder

33

3.4 Metode Analisis Data

BAB V

KESIMPULAN

5.1 Kesimpulan

Setelah dicabutnya PSAK Nomor 31 tentang Akuntansi Perbankan PT Bank Internasional Indonesia Tbk. mulai tanggal 1 Januari 2012 dalam menyajikan asset keuangan dan kewajiban menerapkan PSAK Nomor 50 (revisi 2010) tentang Penyajian Instrumen Keuangan, PSAK Nomor 55 (revisi 2011) tentang

Pengakuan dan Pengukuran Instrumen Keuangan dan PSAK Nomor 60 (revisi 2011) tentang Pengungkapan Instrumen Keuangan. Ketiga standar tersebut menggantikan PSAK Nomor 55 (Revisi 2006) dan PSAK Nomor 50 (Revisi 2006). Ketiga standar tersebut juga telah sesuai denganInternational Financial Reporting System(IFRS) yang sebelumya telah diterapkan oleh perbankan

63

5.2 Keterbatasan Penelitian

Dalam proses penelitian hingga menghasilkan kesimpulan, ditemui beberapa keterbatasan pada penelitian yaitu:

1. Dalam penelitian ini hanya dilakukan pada kantor cabang, sehingga mungkin informasi yang didapat belum cukup detail.

2. Dalam penggunaan laporan keuangan hanya menggunakan data 2009 dan 2013, sehingga ada kekosongan tahun yang tidak diidentifikasikan. 3. Untuk PSAK 31 hanya menggunakan laporan keuangan tahun 2009.

5.3 Saran

a. Praktik perlakuan akuntansi kredit bermasalah yang telah sesuai dengan PSAK Nomor 55 (Revisi 2011) dan PSAK Nomor 60 (Revisi 2010) diharapkan terus konsisten untuk diterapkan supaya informasi yang dihasilkan memiliki daya banding yang tinggi.

DAFTAR PUSTAKA

Aminullah, Jagatsyah. 2007. Analisis Perlakuan Akuntansi Untuk Kredit Bermasalah (Nonperforming Loan) Sesuai PSAK No. 31 Pada PT Bank Mandiri (Persero), Tbk di Unit Regional Credit Recovery Makassar. Fakultas Ekonomi, Universitas Indonesia.

Annisarah, Iman. 2013.Analisis Survei Penerapan SAK IFRS Untuk PSAK No 1 dan No 2 (Studi Empiris Perusahaan Manufaktur yang Listing di BEI). Fakultas Ekonomi, Universitas Negeri Padang.

Cahyonowati, Nur dan Ratmono, Dwi. 2012 .Adopsi IFRS dan Relevansi Nilai Informasi Akuntansi.Fakultas Ekonomi dan Bisnis, Universitas

Diponogoro

Dewan Standar Akuntansi Keuangan – Ikatan Akuntansi Indonesia. 2000.Pernyataan Standar Akuntansi Keuangan No. 31 (Revisi 2000). Jakarta.

Dendawijaya, Lukman. 2003. Manajemen Perbankan. Jakarta: Ghalia Indonesia. Dlaudatul W, Ema. 2009.Analisis Manajemen Kredit Guna Menekan Terjadinya

Kredit Macet (Studi pada Koperasi“Usaha Tama”Ponggok Blitar). Skripsi. Jurusan Manajemen pada Fakultas Ekonomi Universitas Islam Negeri, Malang.

Emmanuela. 2012.Analisis Penerapan PSAK 50 dan 55 (Revisi 2006) Atas Impairment Piutang pada Perusahaan Multifinance.Fakultas Ekonomi, Universitas Indonesia.

Harahap, Sofyan Syafri. 2005. Teori Akuntansi. Edisi revisi. Jakarta: PT. Rajagrafindo Persada.

Hariyani, Iswi. 2010. Restrukturisasi dan Penghapusan Kredit Macet. Jakarta: PT. Elex Media Komputindo

Ikatan Akuntan Indonesia (IAI). 2001. Pedoman Akuntansi Perbankan

Indonesia, Revisi 2000. Jakarta: Diterbitkan atas kerja sama dengan Bank Indonesia

Ikatan Akuntan Indonesia (IAI). 2008. Pedoman Akuntansi Perbankan Indonesia. Jakarta: Diterbitkan atas kerjasama dengan Bank Indonesia Ikatan Akuntan Indonesia. 2006. PSAK No. 50 (Revisi 2006) Tentang Penyajian

dan Pengungkapan Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2006. PSAK No. 55 (Revisi 2006) Tentang Penyajian dan Pengungkapan Instrumen keuangan. Jakarta: Salemba Empat

Ikatan Akuntan Indonesia. 2010. PSAK No. 50 (Revisi 2010) Tentang Penyajian Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2011. PSAK No. 55 (Revisi 2011) Tentang Pengakuan dan Pengukuran Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2010. PSAK No. 60 Tentang Pengungkapan Instrumen Keuangan. Jakarta: Salemba Empat.

Ismail. 2010.Akuntansi Bank.Jakarta: Penerbit Kencana

Jayanti, Andi. 2012. Perlakuan Akuntansi Kredit Bermasalah (Nonperforming Loan) Kesesuaiannya Sebelum dan Sesudah Pernyataan Standar

Akuntansi Keuangan No. 31 Efektif Dicabut Pada PT Bank Negara Indonesia (Persero) Tbk.Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin.

Kania, Fitri. 2013.Pengaruh Intensifitas Pemberian Kredit Konsumsi dan Tingkat Non Performing Loan Terhadap Tingkat Profitabilitas Bank (Suatu Studi pada Perbankan BUMN yang Listing Di Bursa Efek Indonesia).Fakultas Ekonomi, Universitas Pasundan.

Kasmir.(2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.

Martani, Dwi.PSAK 50 dan 55 Overview.Departemen Akuntansi FEUI. Mulyono, Teguh Pudjo. 2002.Aplikasi Akuntansi Manajemen: Dalam Praktik

Perbankan. Edisi 3. Yogyakarta: BPFE

Secarian, Muhammad Evan. 2012.Evaluasi Penerapan PSAK 55 Mengenai Instrumen Keuangan: Pengakuan Dan Pengukuran Pada Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan, Perlakuan Akuntansi, dan Nilai Perusahaan (Studi Kasus pada PT ABC Ventura). Fakultas Ekonomi, Universitas Diponegoro.

Siregar, Tessy L K. 2010. Penyelesaian Kredit Macet pada Bank Mandiri Melalui Lembaga Panitia Urusan Piutang Negara (PUPN)/ Direktorat Jendral Kekayaan Negara (DJKN) Sebelum dan Sesudah Berlakunya Aturan Pemerintah Nomor 33 Tahun 2006. Fakultas Hukum, Universitas Indonesia.

Siswanto Sutojo. 1997. Menangani Kredit Bermasalah Konsep, Teknik, dan Kasus. Jakarta: PT Gramedia.

Situmorang, Murni A S. 2011 .Transis Menuju IFRS dan Dampaknya Terhadap Laporan Keuangan (Studi Empiris pada Perusahaan yang Listing di BEI).Fakultas Ekonomi, Universitas Diponogoro.

Tobing, Denico D L. 2009. Penyelesaian Kredit Bermasalah Pada PT Bank Danamon, Tbk. Cabang Semarang. Magister Kenotariatan, Universitas Diponegoro.

Wulandari, Beti. 2009.Analisis Kredit Bermasalah Pada BRI Cabang Solo Kartasura Tahun 2008.Fakultas Ekonomi, Universitas Sebelas Maret. Zakariah, Gunawan. 2011.Analisis Perlakuan Akuntansi Untuk Kredit

Bermasalah (Nonperforming Loan) Sesuai PSAK No. 31 pada PT Bank Mandiri (Persero), Tbk di Unit Regional Credit Recovery Makassar. Fakultas Ekonomi, Universitas Hassanudin.

Peraturan Perundang-undangan