OLEH

KHURUM MAQSUROH H14104008

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Pengaruh Transfer terhadap Kinerja Keuangan Kabupaten/Kota Jawa Tengah (dibimbing olehFIFI DIANA THAMRIN).

Transfer antar pemerintah adalah sebagai bentuk dari kebijakan pelaksanaan otonomi dalam mengatasi fiscal gap. Pemberian transfer dihadapkan pada suatu fenomena umum dalam menunjang keberhasilan pembangunan daerah yaitu terjadinya peningkatan pengeluaran daerah sejalan dengan meningkatnya dana transfer dari pemerintah. Tujuan utama dari pelaksanaan transfer adalah untuk menginternalisasikan eksternalitas fiskal yang muncul dalam pembangunan antar daerah.

Pemberian transfer pada dasarnya bertujuan untuk meningkatkan kapasitas daerah dalam membiayai belanja daerah yang lebih besar dari pemberian transfer dengan peningkatan upaya pemerintah daerah dalam penggalian sumber-sumber pembiayaan daerah terutama dari fiskal daerah. Namun demikian pemberian transfer berakibat pada ketidakefektifan dalam pembiayaan pengeluaran daerah. Fenomena tersebut dikenal dengan flypaper effect yang mengandung pengertian : (1) terjadinya peningkatan pajak dan anggaran belanja pemerintah yang berlebihan, (2) elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap pajak daerah.

Tujuan dari penelitian ini adalah untuk melihat pemetaan kemampuan fiskal kabupaten/kota dengan adanya kebijakan desentralisasi dengan periode 1995 dan 2006. Selain itu juga untuk melihat respon kinerja keuangan terhadap alokasi transfer dalam kerangka pelaksanaan desentralisasi. Pemilihan lokasi dilakukan pada kabupaten/kota Provinsi Jawa Tengah dengan pertimbangan sebagai bagian dari Provinsi yang memiliki struktur PAD yang kuat dan untuk melihat bagaimana kebijakan pemerintah daerah dalam merespon perubahan alokasi transfer.

Pada penelitian ini menggunakan metode kuadran dan Indeks Kemampuan Fiskal (IKF) untuk melihat kinerja fiskal daerah tahun 1995 sebelum desentralisasi dan tahun 2006 pada masa pelaksanaan desentralisasi. Selain itu juga digunakan data panel yang meliputi wilayah kabupaten/kota Jawa Tengah pada tahun 1995-2006 untuk melihat respon kebijakan otonomi terhadap kinerja keuangan yang meliputi penerimaan PAD dan pengeluaran operasional (rutin) dan pengeluaran pembangunan (modal). Periode waktu yang digunakan tahun 1995-2000 pada masa sebelum pelaksanaan otonomi dan periode 2001-2006 yang menggambarkan kondisi perekonomian pada masa pelaksanaan otonomi enam tahun.

metode Indeks Kemampuan Fiskal (IKF) menunjukkan bahwa Indeks kemampuan fiskal terhadap belanja modal menunjukkan posisi tertinggi setelah pelaksanaan desentralisasi adalah Kota Semarang dan Kudus, sedangkan posisi terendah adalah Boyolali dan Kebumen.

Model panel data yang digunakan dalam penelitian ini menggunakan uji Chow-test, LM–test, dan Hausman-test. Hasil penelitian menunjukkan bahwa model yang lebih sesuai digunakan sebagai parameter estimasi adalahFixed Effect Model. Pengalokasian transfer pada kinerja keuangan Kabupaten/Kota Jawa Tengah memberikan impuls yang tinggi pada upaya penggalian PAD. Respon ini menunjukkan bahwa pemberian transfer dapat mendorong daerah dalam menggali potensi fiskalnya. Selain itu pemberian transfer berpengaruh signifikan pada tingkat pengeluaran operasional dan modal pemerintah kabupaten/ kota Jawa Tengah yang ditunjukkan peningkatan pengeluaran pada kedua jenis pengeluaran daerah. Hal ini menunjukkan adanya pengaruh yang positif terhadap pengeluaran pemerintah daerah dalam merespon alokasi transfer dari pemerintah atau disebut dengan adanya anomali pada kinerja PAD (flypaper efffec).

Faktor-faktor yang memberikan pengaruh signifikan pada penerimaan PAD adalah tarif pajak lokal, populasi, bagi hasil, dana alokasi, variabel lag dan dummy desentraliasi fiskal. Hasil penelitian menunjukkan faktor tarif pajak lokal memberikan signifikansi yang paling tinggi menunjukkan tidak adanya flypaper effectpada kinerja tarif pajak lokal terhadap penerimaan PAD. Dapat disimpulkan bahwa penerimaan PAD responsif terhadap penerimaan dari sumber potensi internal daerah yang ditandai dengan peningkatan potensi fiskalnya. Faktor-faktor yang memberikan pengaruh signifikan pada pengeluaran operasional adalah dana alokasi, tarif pajak lokal, dan lag belanja operasional. Koefisien dana alokasi menunjukkan elastisitas paling tinggi daripada penerimaan daerah lainnya sehingga telah terjadi fenomena flypaper effect pada kinerja belanja operasionalnya yaitu terjadinya peningkatan terhadap belanja operasionalnya setiap terjadi peningkatan alokasi transfer dana alokasi. Faktor-faktor yang memberikan pengaruh signifikan pada pengeluaran modal adalah bagi hasil, dana alokasi, tarif pajak lokal, populasi, dan variabel lag, serta dummydesentralisasi. Hal ini dapat diartikan bahwa dalam pemberian transfer terbukti dapat meningkatkan kualitas pelayanan publik ditandai dengan terjadinyaflypaper effect pada kinerja pengeluaran modal dengan pemberian dana alokasi.

Oleh

KHURUM MAQSUROH H14104008

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Khurum Maqsuroh

Nomor Registrasi Pokok : H14104008 Program Studi : Ilmu Ekonomi

Judul Skripsi :Analisis Pemetaan Kinerja Fiskal dan Pengaruh Transfer terhadap Kinerja Keuangan Kabupaten/Kota Jawa Tengah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Fifi Diana Thamrin, SP, MSi NIP. 132 321 453

Mengetahui

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D NIP. 131 846 872

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Januari 2009

sebuah Kota Batik Pekalongan, Jawa Tengah. Penulis anak ke enam dari 7 bersaudara. Pada tahun 1989 ayah penulis Penulis telah berpulang keRahmatullah sehingga penulis hanya dibesarkan oleh seorang ibu Nurhani. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Muhammadiyah Pekajangan III tahun 1998, kemudian melanjutkan pendidikan ke SLTP Muhammadiyah Pekajangan dan lulus pada tahun 2001. Pada tahun yang sama penulis melanjutkan studi di SMU Muhammadiyah Pekajangan I di Pekalongan dan lulus pada tahun 2004.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian ... 9

1.5. Ruang Lingkup Penelitian ... 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 11

2.1. Tinjauan Teori ... 11

2.1.1. Desentralisasi Fiskal ... 11

2.1.2. Pendapatan Asli Daerah (PAD) ... 13

2.1.3. Transfer Keuangan ... 16

2.1.3.1. Transfer Pajak Kabupaten. ... 19

2.1.3.2. Alokasi Transfer terhadap Kesejahteraan Publik dengan Kurva Anggaran ... 20

2.1.4. Teori Pengeluaran Pemerintah. ... 26

2.1.5. Produk Domestik Regional Bruto (PDRB). ... 29

2.2. Tinjauan Penelitian Terdahulu ... 31

2.2.1. Kajian Transfer Daerah ... 31

2.2.2. Analisa Peta Kemampuan Keuangan Daerah ... 33

2.3. Kerangka Pemikiran ... 35

2.4. Hipotesis Penelitian ... 35

III. METODOLOGI PENELITIAN... 37

3.2. Metode Analisis ... 37

3.2.1. Metode Kuadran ... 37

3.2.2. Metode Indeks Kemampuan Fiskal (IKF)... 39

3.2.3. Pool Least Square ... 40

3.2.4. Pengujian Model ... 42

3.2.5. Uji Hipotesis ... 45

3.2.6. Evaluasi Model ... 46

IV. GAMBARAN UMUM KINERJA KEUANGAN JAWA TENGAH .. 50

4.1. Gambaran Administratif Jawa Tengah ... 50

4.2. Kemampuan Keuangan Provinsi Jawa Tengah ... 50

4.3. Kinerja PAD Daerah di Jawa Tengah ... 51

4.4. Kinerja Transfer Daerah di Jawa Tengah ... 52

V. HASIL DAN PEMBAHASAN ... 54

5.1. Analisis Kemampuan Fiskal Daerah ... 54

5.2. Analisis Kemandirian Fiskal Daerah Jawa Tengah Metode Kuadran ... 54

5.2.1. Analisis Kemandirian Fiskal terhadap Pengeluaran Modal Daerah Jawa Tengah Metode Kuadran . ... 58

5.2.2. Analisis Kemandirian Fiskal terhadap Pengeluaran Operasional Daerah Jawa Tengah Metode Kuadran . ... 60

5.3. Metode Indeks ... 63

5.4. Analisis Panel Data ... 64

5.5. Hasil Uji Statistik ... 66

5.6. Hasil Estimasi Parameter Model PAD ... 68

5.7. Hasil Estimasi Parameter Model Pengeluaran Operasional ... 71

5.8. Hasil Estimasi Parameter Model Pengeluaran Modal ... 76

5.9. Nilai Koefisien Intersep Pengaruh Variabel Transfer dan lainnya terhadap terhadap Kinerja Keuangan Daerah Jawa Tengah ... 80

VI. KESIMPULAN DAN SARAN... 85

6.1. Kesimpulan ... 85

6.2. Saran ... 86

DAFTAR PUSTAKA ... 88

OLEH

KHURUM MAQSUROH H14104008

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Pengaruh Transfer terhadap Kinerja Keuangan Kabupaten/Kota Jawa Tengah (dibimbing olehFIFI DIANA THAMRIN).

Transfer antar pemerintah adalah sebagai bentuk dari kebijakan pelaksanaan otonomi dalam mengatasi fiscal gap. Pemberian transfer dihadapkan pada suatu fenomena umum dalam menunjang keberhasilan pembangunan daerah yaitu terjadinya peningkatan pengeluaran daerah sejalan dengan meningkatnya dana transfer dari pemerintah. Tujuan utama dari pelaksanaan transfer adalah untuk menginternalisasikan eksternalitas fiskal yang muncul dalam pembangunan antar daerah.

Pemberian transfer pada dasarnya bertujuan untuk meningkatkan kapasitas daerah dalam membiayai belanja daerah yang lebih besar dari pemberian transfer dengan peningkatan upaya pemerintah daerah dalam penggalian sumber-sumber pembiayaan daerah terutama dari fiskal daerah. Namun demikian pemberian transfer berakibat pada ketidakefektifan dalam pembiayaan pengeluaran daerah. Fenomena tersebut dikenal dengan flypaper effect yang mengandung pengertian : (1) terjadinya peningkatan pajak dan anggaran belanja pemerintah yang berlebihan, (2) elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap pajak daerah.

Tujuan dari penelitian ini adalah untuk melihat pemetaan kemampuan fiskal kabupaten/kota dengan adanya kebijakan desentralisasi dengan periode 1995 dan 2006. Selain itu juga untuk melihat respon kinerja keuangan terhadap alokasi transfer dalam kerangka pelaksanaan desentralisasi. Pemilihan lokasi dilakukan pada kabupaten/kota Provinsi Jawa Tengah dengan pertimbangan sebagai bagian dari Provinsi yang memiliki struktur PAD yang kuat dan untuk melihat bagaimana kebijakan pemerintah daerah dalam merespon perubahan alokasi transfer.

Pada penelitian ini menggunakan metode kuadran dan Indeks Kemampuan Fiskal (IKF) untuk melihat kinerja fiskal daerah tahun 1995 sebelum desentralisasi dan tahun 2006 pada masa pelaksanaan desentralisasi. Selain itu juga digunakan data panel yang meliputi wilayah kabupaten/kota Jawa Tengah pada tahun 1995-2006 untuk melihat respon kebijakan otonomi terhadap kinerja keuangan yang meliputi penerimaan PAD dan pengeluaran operasional (rutin) dan pengeluaran pembangunan (modal). Periode waktu yang digunakan tahun 1995-2000 pada masa sebelum pelaksanaan otonomi dan periode 2001-2006 yang menggambarkan kondisi perekonomian pada masa pelaksanaan otonomi enam tahun.

metode Indeks Kemampuan Fiskal (IKF) menunjukkan bahwa Indeks kemampuan fiskal terhadap belanja modal menunjukkan posisi tertinggi setelah pelaksanaan desentralisasi adalah Kota Semarang dan Kudus, sedangkan posisi terendah adalah Boyolali dan Kebumen.

Model panel data yang digunakan dalam penelitian ini menggunakan uji Chow-test, LM–test, dan Hausman-test. Hasil penelitian menunjukkan bahwa model yang lebih sesuai digunakan sebagai parameter estimasi adalahFixed Effect Model. Pengalokasian transfer pada kinerja keuangan Kabupaten/Kota Jawa Tengah memberikan impuls yang tinggi pada upaya penggalian PAD. Respon ini menunjukkan bahwa pemberian transfer dapat mendorong daerah dalam menggali potensi fiskalnya. Selain itu pemberian transfer berpengaruh signifikan pada tingkat pengeluaran operasional dan modal pemerintah kabupaten/ kota Jawa Tengah yang ditunjukkan peningkatan pengeluaran pada kedua jenis pengeluaran daerah. Hal ini menunjukkan adanya pengaruh yang positif terhadap pengeluaran pemerintah daerah dalam merespon alokasi transfer dari pemerintah atau disebut dengan adanya anomali pada kinerja PAD (flypaper efffec).

Faktor-faktor yang memberikan pengaruh signifikan pada penerimaan PAD adalah tarif pajak lokal, populasi, bagi hasil, dana alokasi, variabel lag dan dummy desentraliasi fiskal. Hasil penelitian menunjukkan faktor tarif pajak lokal memberikan signifikansi yang paling tinggi menunjukkan tidak adanya flypaper effectpada kinerja tarif pajak lokal terhadap penerimaan PAD. Dapat disimpulkan bahwa penerimaan PAD responsif terhadap penerimaan dari sumber potensi internal daerah yang ditandai dengan peningkatan potensi fiskalnya. Faktor-faktor yang memberikan pengaruh signifikan pada pengeluaran operasional adalah dana alokasi, tarif pajak lokal, dan lag belanja operasional. Koefisien dana alokasi menunjukkan elastisitas paling tinggi daripada penerimaan daerah lainnya sehingga telah terjadi fenomena flypaper effect pada kinerja belanja operasionalnya yaitu terjadinya peningkatan terhadap belanja operasionalnya setiap terjadi peningkatan alokasi transfer dana alokasi. Faktor-faktor yang memberikan pengaruh signifikan pada pengeluaran modal adalah bagi hasil, dana alokasi, tarif pajak lokal, populasi, dan variabel lag, serta dummydesentralisasi. Hal ini dapat diartikan bahwa dalam pemberian transfer terbukti dapat meningkatkan kualitas pelayanan publik ditandai dengan terjadinyaflypaper effect pada kinerja pengeluaran modal dengan pemberian dana alokasi.

Oleh

KHURUM MAQSUROH H14104008

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Khurum Maqsuroh

Nomor Registrasi Pokok : H14104008 Program Studi : Ilmu Ekonomi

Judul Skripsi :Analisis Pemetaan Kinerja Fiskal dan Pengaruh Transfer terhadap Kinerja Keuangan Kabupaten/Kota Jawa Tengah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Fifi Diana Thamrin, SP, MSi NIP. 132 321 453

Mengetahui

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D NIP. 131 846 872

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Januari 2009

sebuah Kota Batik Pekalongan, Jawa Tengah. Penulis anak ke enam dari 7 bersaudara. Pada tahun 1989 ayah penulis Penulis telah berpulang keRahmatullah sehingga penulis hanya dibesarkan oleh seorang ibu Nurhani. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Muhammadiyah Pekajangan III tahun 1998, kemudian melanjutkan pendidikan ke SLTP Muhammadiyah Pekajangan dan lulus pada tahun 2001. Pada tahun yang sama penulis melanjutkan studi di SMU Muhammadiyah Pekajangan I di Pekalongan dan lulus pada tahun 2004.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian ... 9

1.5. Ruang Lingkup Penelitian ... 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 11

2.1. Tinjauan Teori ... 11

2.1.1. Desentralisasi Fiskal ... 11

2.1.2. Pendapatan Asli Daerah (PAD) ... 13

2.1.3. Transfer Keuangan ... 16

2.1.3.1. Transfer Pajak Kabupaten. ... 19

2.1.3.2. Alokasi Transfer terhadap Kesejahteraan Publik dengan Kurva Anggaran ... 20

2.1.4. Teori Pengeluaran Pemerintah. ... 26

2.1.5. Produk Domestik Regional Bruto (PDRB). ... 29

2.2. Tinjauan Penelitian Terdahulu ... 31

2.2.1. Kajian Transfer Daerah ... 31

2.2.2. Analisa Peta Kemampuan Keuangan Daerah ... 33

2.3. Kerangka Pemikiran ... 35

2.4. Hipotesis Penelitian ... 35

III. METODOLOGI PENELITIAN... 37

3.2. Metode Analisis ... 37

3.2.1. Metode Kuadran ... 37

3.2.2. Metode Indeks Kemampuan Fiskal (IKF)... 39

3.2.3. Pool Least Square ... 40

3.2.4. Pengujian Model ... 42

3.2.5. Uji Hipotesis ... 45

3.2.6. Evaluasi Model ... 46

IV. GAMBARAN UMUM KINERJA KEUANGAN JAWA TENGAH .. 50

4.1. Gambaran Administratif Jawa Tengah ... 50

4.2. Kemampuan Keuangan Provinsi Jawa Tengah ... 50

4.3. Kinerja PAD Daerah di Jawa Tengah ... 51

4.4. Kinerja Transfer Daerah di Jawa Tengah ... 52

V. HASIL DAN PEMBAHASAN ... 54

5.1. Analisis Kemampuan Fiskal Daerah ... 54

5.2. Analisis Kemandirian Fiskal Daerah Jawa Tengah Metode Kuadran ... 54

5.2.1. Analisis Kemandirian Fiskal terhadap Pengeluaran Modal Daerah Jawa Tengah Metode Kuadran . ... 58

5.2.2. Analisis Kemandirian Fiskal terhadap Pengeluaran Operasional Daerah Jawa Tengah Metode Kuadran . ... 60

5.3. Metode Indeks ... 63

5.4. Analisis Panel Data ... 64

5.5. Hasil Uji Statistik ... 66

5.6. Hasil Estimasi Parameter Model PAD ... 68

5.7. Hasil Estimasi Parameter Model Pengeluaran Operasional ... 71

5.8. Hasil Estimasi Parameter Model Pengeluaran Modal ... 76

5.9. Nilai Koefisien Intersep Pengaruh Variabel Transfer dan lainnya terhadap terhadap Kinerja Keuangan Daerah Jawa Tengah ... 80

VI. KESIMPULAN DAN SARAN... 85

6.1. Kesimpulan ... 85

6.2. Saran ... 86

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

Nomor Halaman

1.1. Kontribusi dan Pertumbuhan Komponen Penerimaan Provinsi

Jawa Tengah Tahun 1995-2006 ... 4

2.2. Alokasi Dana Perimbangan Sebelum dan Sesudah Desentralisasi 20 3.1. Status Kemampuan Keuangan berdasarkan Metode Kuadran ... 39

5.1. Hasil Uji Chow-Test ... 65

5.2. Hasil Uji LM-Test ... 65

5.3. Hasil Uji Hausman-Test ... 66

5.4. Hasil Estimasi Output Faktor-faktor yang Berpengaruh pada PAD ... 68

5.5. Hasil Estimasi Output Faktor-faktor yang Berpengaruh pada Pengeluaran Operasional ... 72

5.6. Hasil Estimasi Output Faktor-faktor yang Berpengaruh pada Pengeluaran Modal ... 77

DAFTAR GAMBAR

Nomor Halaman

2.1. Tarif Pajak Daerah (Kurva Laffer) ... 15

2.2. Transfer Tidak Bersyarat pada Perilaku Konsumen ... 23

2.3. Asimetri Informasi pada Keuangan Publik ... 24

2.4. Transfer Bersyarat pada Perilaku Konsumen ... 26

2.5. Pengeluaran Pemerintah padaKeynesian Cross ... 27

2.6. Perkembangan Pengeluaran Pemerintah ... 29

2.7. Diagram Kerangka Pemikiran Operasional ... 32

4.1. Perkembangan PAD Provinsi Jawa Tengah ... 51

4.2. Perkembangan Kontribusi PAD terhadap Pengeluaran Total Daerah Jawa Tengah Tahun 1995 dan 2006 ... 52

4.3. Perkembangan Kontribusi Transfer terhadap Pengeluaran Total Jawa Tengah Tahun 1995 dan 2006 ... 53

5.1. Persentase Penerimaan Fiskal terhadap Pengeluaran Daerah Jawa Tengah Tahun 1995 dan 2006 ... 55

5.2. Pertumbuhan Komponen Pendapatan Fiskal Daerah Jawa Tengah Tengah Tahun 1995 dan 2006 ... 56

5.3. Perkembangan Elastisitas Fiskal terhadap Pertumbuhan

Perekonomian Tahun 1995 dan 2006 ... 57

5.4. Pemetaan Fiskal Kabupaten/Kota Jawa Tengah Tahun 1995 dan 2006 terhadap Pengeluaran Modal ... 59

5.5. Pemetaan Fiskal Kabupaten/Kota Jawa Tengah Tahun 1995 dan 2006 terhadap Pengeluaran Operasional ... 62

DAFTAR LAMPIRAN

Nomor Halaman 1. Definisi Operasional Variabel Penelitian ... 91

2. Perkembangan Kinerja PAD Tahun 1995 dan 2006 ... 92

3. Perkembangan Kinerja Transfer terhadap pengeluaran daerah

Tahun 1995 dan 2006 ... 93

4. Realisasi Fiskal dan Pendapatan Kabupaten/Kota Jawa Tengah

Tahun 1995 dan 2006 ... 94

5. Kontribusi Fiskal terhadap Pengeluaran Kabupaten/Kota Jawa Tengah Tahun 1995 dan 2006 ... 95

6. Elastisitas Fiskal Kabupaten/Kota Jawa Tengah Tahun 1995 dan 2006 ... 96

7. Penentuan Lokasi Kuadran Kabupaten/Kota Jawa Tengah ... 97

8. Hasil Perhitungan Indeks X IKF (Indeks Kapasitas Fiskal)

Kabupaten/Kota Jawa Tengah Tahun 1995 dan 2006 ... 98

9. Hasil Perhitungan IKF (Indeks Kapasitas Fiskal) Kabupaten/Kota Jawa Tengah Tahun 1995 dan 2006 ... 99

10. Hasil Peringkat IKF (Indeks Kapasitas Fiskal) Kabupaten/Kota

Jawa Tengah Tahun 1995 dan 2006 ... 100

11. Parameter Estimasi Pendapatan Asli Daerah (PAD)... 101

12. Parameter Estimasi Pengeluaran Operasional (BO)... 103

I. PENDAHULUAN

1.1. Latar Belakang

Pelaksanaan otonomi daerah di Indonesia ditandai dengan mulai

berlakunya UU No. 22 tahun 1999 yang kemudian diperbaharui menjadi UU No.

32 Tahun 2004 tentang Pemerintahan Daerah. Hal ini berakibat pada perubahan

yang mendasar mengenai pengaturan hubungan antara pusat dan daerah,

khususnya dalam bidang administrasi pemerintahan maupun dalam hubungan

keuangan antara pemerintah pusat dan daerah.

Pelaksanaan otonomi daerah yang telah berjalan selama delapan tahun

dihadapkan pada fenomena semakin timpangnya tingkat pembangunan di wilayah

Indonesia. Daerah yang tertinggal akan semakin tertinggal dalam pembangunan

karena ketidakmampuannya dalam menghadapi tantangan globalisasi. Selain itu,

juga disebabkan ketidakmampuan daerah dalam menggali potensi fiskal dari pajak

dan retribusi daerah yang potensial sebagai sumber PAD, sehingga berakibat pada

perbedaan dalam penerimaan maupun pengeluaran antar daerah.

Transfer antar pemerintah sebagai bentuk dari kebijakan pelaksanaan

otonomi dalam mengatasi fiscal gap merupakan salah satu sumber penerimaan

penting pemerintah daerah. Pemberian transfer diharapkan dapat menunjang

keberhasilan pembangunan daerah yaitu terjadinya peningkatan pengeluaran

daerah sejalan dengan meningkatnya dana transfer dari pemerintah. Tujuan utama

dari pelaksanaan transfer adalah untuk menginternalisasikan eksternalitas fiskal

Pemberian transfer pada dasarnya bertujuan untuk meningkatkan kapasitas

daerah dalam membiayai belanja daerah yang lebih besar dari pemberian transfer,

yaitu dengan peningkatan upaya pemerintah daerah dalam penggalian

sumber-sumber pembiayaan daerah terutama dari fiskal daerah. Namun, pemberian

transfer juga mengakibatkan ketidakefektifan pembiayaan pengeluaran daerah.

Fenomena tersebut dikenal denganflypaper effect yang mengandung pengertian :

(1) terjadinya peningkatan pajak dan anggaran belanja pemerintah yang

berlebihan, (2) elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada

elastisitas pengeluaran terhadap pajak daerah.

Peningkatan kapasitas fiskal daerah sebagai bentuk upaya pemerintah

daerah dengan menggali sumber-sumber PAD merupakan faktor yang sangat

penting dalam menunjang efektivitas transfer pemerintah pusat kepada daerah.

Oleh karena itu, pemberian transfer seharusnya disikapi pemerintahan daerah

dengan upaya memacu pembangunan yang berkesinambungan dalam menciptakan

kemandirian daerah dengan meningkatkan kapasitas fiskal daerah.

Peningkatan kapasitas fiskal daerah perlu diikuti dengan pemberian

inisiasi dari pemerintah dalam pengoptimalannya melalui kebijakan dan peraturan

yang menguntungkan banyak pihak. Undang-Undang No. 25 tahun 1999 PAD

mencerminkan kemampuan daerah dalam memperoleh pendapatan yang berasal

dari daerah sendiri, sedangkan Dana Perimbangan merupakan transfer pemerintah

pusat kepada daerah yang bertujuan untuk meningkatkan kemampuan daerah

Perubahan pengaturan hubungan antara pemerintah pusat dan pemerintah

daerah dalam pengalokasian transfer seharusnya dapat memberi impuls kepada

daerah dalam meningkatkan upaya pemerintah daerah dalam menggali

sumber-sumber keuangan yang potensial bagi keberlangsungan pembangunan daerah.

Namun, setelah delapan tahun pelaksanaan otonomi menunjukkan semakin

tingginya tingkat ketergantungan daerah kepada pemerintah pusat, terutama pada

daerah di luar Pulau Jawa.

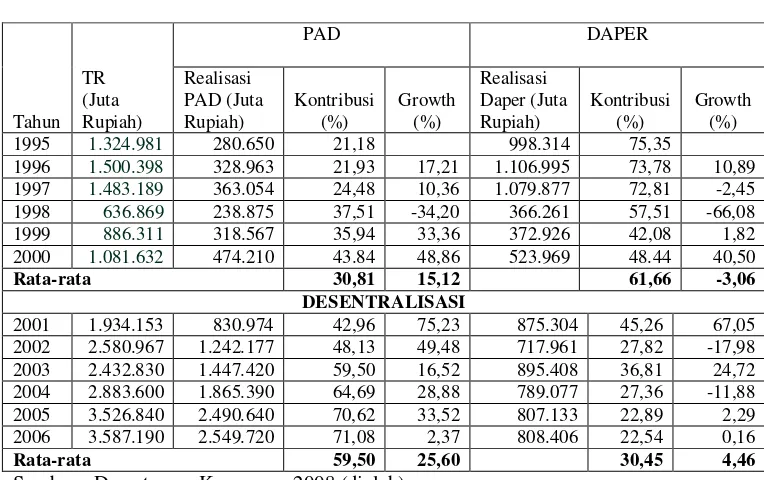

Jawa Tengah memiliki kapasitas fiskal yang kuat (> 50 persen) dan

memiliki kontribusi PAD terhadap penerimaan daerah sudah sangat baik (Tabel

1.1). Sebelum desentralisasi fiskal, PAD Jawa Tengah mengalami peningkatan

sebesar 28,61 persen dengan tingkat kontribusi 30,81 persen pertahun menjadi

59,50 persen pertahun. Penerimaan PAD mengalami peningkatan dari tahun ke

tahun, kecuali pada tahun 1998 sebesar Rp 238.875 juta disebabkan krisis

ekonomi pada pertengahan tahun 1997 yang berdampak pula pada tingkat

penerimaan PAD. Tingginya kontribusi pertumbuhan PAD mengindikasikan

tingginya kemampuan daerah untuk memperoleh pendapatan sendiri.

Pertumbuhan penerimaan merupakan hal yang sangat penting dalam

pendapatan suatu daerah sehingga dapat meningkatkan pembangunan pelayanan

fasilitas publik. Pertumbuhan rata-rata dari PAD pada tahun 1995-2006 di Jawa

Tengah sebesar 25,60 persen, dengan tingkat pertumbuhan tertinggi pada awal

pelaksanaan desentralisasi fiskal yaitu tahun 2001 sebesar 75,23 persen (Tabel

1.1). Pada Tabel 1.1 juga terlihat bahwa tingkat pertumbuhan penerimaan pada

dikarenakan terjadinya krisis ekonomi pada pertengahan tahun 1997 yang turut

berdampak pada kinerja keuangan daerah. Pada tabel terlihat bahwa pelaksanaan

desentralisasi fiskal memberikan dampak positif terhadap kinerja PAD Jawa

Tengah yang ditandai dengan meningkatnya secara rata-rata kemampuan daerah

dalam membiayai anggaran daerah dari sumber PAD dengan tingkat kontribusi

rata-rata 59,50 persen pada masa enam tahun pelaksanaan desentralisasi fiskal.

Tabel 1.1. Kontribusi dan Pertumbuhan Komponen Penerimaan Provinsi Jawa Tengah 1995-2006

1995 1.324.981 280.650 21,18 998.314 75,35

1996 1.500.398 328.963 21,93 17,21 1.106.995 73,78 10,89

1997 1.483.189 363.054 24,48 10,36 1.079.877 72,81 -2,45

1998 636.869 238.875 37,51 -34,20 366.261 57,51 -66,08

1999 886.311 318.567 35,94 33,36 372.926 42,08 1,82

2000 1.081.632 474.210 43.84 48,86 523.969 48.44 40,50

Rata-rata 30,81 15,12 61,66 -3,06

DESENTRALISASI

2001 1.934.153 830.974 42,96 75,23 875.304 45,26 67,05 2002 2.580.967 1.242.177 48,13 49,48 717.961 27,82 -17,98 2003 2.432.830 1.447.420 59,50 16,52 895.408 36,81 24,72 2004 2.883.600 1.865.390 64,69 28,88 789.077 27,36 -11,88 2005 3.526.840 2.490.640 70,62 33,52 807.133 22,89 2,29 2006 3.587.190 2.549.720 71,08 2,37 808.406 22,54 0,16

Rata-rata 59,50 25,60 30,45 4,46

Sumber : Departemen Keuangan, 2008 (diolah)

Keterangan :

TR = Total Penerimaan Daerah (Juta Rupiah) PAD = Pendapatan Asli Daerah (Juta Rupiah) Daper = Dana Perimbangan (Juta Rupiah)

Growth = Pertumbuhan Komponen Penerimaan(Juta Rupiah) Kontribusi = Alokasi Penerimaan terhadap Total penerimaan Daerah (Juta Rupiah)

Dana perimbangan sebagai komponen penerimaan daerah juga berperan

penting dalam peningkatan PAD dan pembiayaan pembangunan daerah. Dana

sebesar 61,66 persen pertahun sebelum desentralisasi fiskal dan 30,45 persen

pertahun pada masa enam tahun pelaksanaan desentralisasi, atau mengalami

penurunan sebesar 31,21 persen. Penurunan dana perimbangan yang disertai

dengan peningkatan PAD mengindikasikan adanya peningkatan kemampuan

daerah dalam membiayai pembangunan daerah.

Pertumbuhan dana perimbangan Jawa Tengah mengalami penurunan yang

sangat tinggi pada tahun 1998 yaitu sebesar -66,08 persen sebagai dampak dari

terjadinya krisis ekonomi. Krisis ekonomi berakibat pada melemahnya kinerja

keuangan sehingga terjadi penurunan dalam pengalokasian dana perimbangan

yang bersumber dari penerimaan dari Bagi Hasil (Bagi Hasil Pajak dan Bukan

Pajak) dan Dana Alokasi.

Tuntutan peningkatan PAD semakin besar seiring dengan semakin

banyaknya kewenangan pemerintah yang dilimpahkan kepada daerah disertai

pengalihan personil, peralatan, pembiayaan, dan dokumentasi (P3D) dalam jumlah

besar. Namun, hal tersebut disikapi dalam bentuk penggalian sebesar-besarnya

PAD yang berupa peningkatan tarif pajak yang besar sehingga terjadi

ketidakefektifan dalam pembangunan, yaitu menghambat minat investor dalam

menanamkan modalnya karena tidak adanya alokasi dana yang menguntungkan.

Hal tersebut juga akan berdampak pada masalah pengangguran dan kemiskinan.

Penggalian PAD melalui pajak dan retribusi daerah perlu ditingkatkan

dengan mencari sumber-sumber pembiayaan lainnya, sehingga tidak perlu dengan

meningkatan tarifnya. Dari sektor pajak dan retribusi inilah diharapkan akan

PAD yang kuat dapat dijadikan sebagai tolak ukur utama suksesnya pelaksanaan

kebijakan desentralisasi fiskal di dalam mendukung terciptanya suatu kemandirian

daerah.

1.2. Perumusan Masalah

Salah satu tujuan utama dari pelaksanaan desentralisasi fiskal adalah

menjadikan daerah semakin mandiri dalam pelaksanaan pembangunan pemerintah

maupun pembangunan daerahnya melalui penyerahan pengelolaan wilayahnya

sendiri yang ditandai dengan meningkatnya kemampuan pengelolaan

sumber-sumber potensialnya. Pencapaian peningkatan pembangunan melalui kemandirian

harus sesuai dengan asas money follows function, yaitu penyerahan kewenangan

daerah diikuti dengan penyerahan sumber-sumber pembiayaan yang sebelumnya

masih dikuasai oleh Pemerintah Pusat di era Orde Baru kepada daerah

masing-masing di era desentralisasi fiskal (Waluyo, 2007).

Desentralisasi merupakan peluang bagi daerah dalam peningkatan

pembangunan berdasarkan kebutuhan daerah yang ditandai dengan adanya

penyerahan sumber-sumber pembiayaan. Dengan adanya desentralisasi fiskal

berupa pemberian transfer yang telah berjalan delapan tahun, diharapkan daerah

dapat meningkatkan potensi fiskal yang dapat mewujudkan kemandirian daerah.

Permasalahan mendasar dari pemberian alokasi transfer kepada daerah adalah

menjadikan daerah semakin bergantung pada penerimaan alokasi transfer dan

kurang memperhatikan upaya penggalian sumber pendapatan dari pajak lokal

Realisasi yang ada pada pembangunan daerah pada saat ini menunjukkan

hanya beberapa daerah yang memiliki struktur PAD yang kuat (> 50 persen) yaitu

hanya pada daerah yang terletak di Pulau Jawa yang secara historis memang

sudah kuat sejak lama. Jawa tengah sebagai bagian dari wilayah dari Pulau Jawa

dengan tingkat kepadatan penduduk cukup tinggi memiliki struktur PAD yang

standar kuat dalam kontribusi penerimaan daerah. Pelaksanaan otonomi disikapi

dengan peningkatan penerimaan yang cukup signifikan dan turut berpengaruh

pada peningkatan pengeluaran daerah. Transfer pemerintah dalam bentuk dana

perimbangan dapat dijadikan komplemen dalam upaya peningkatan pembangunan

melalui peningkatan fasilitas pelayanan publik.

Pelaksanaan transfer pemerintah berdasarkan hasil studi awal World

Bank-Bappenas 2000 dalam Kuncoro (2007) menunjukkan terdapat sejumlah

permasalahan kebijakan pembiayaan sektor publik yang secara potensial

memberikan dampak negatif dalam jangka panjang. Pertama, pemda terlalu

bergantung kepada dana transfer dari pemerintah dalam bentuk Dana Alokasi

Umum (DAU) dan Dana Alokasi Khusus (DAK). Kedua, peningkatan penerimaan

melalui PAD yang diintensifkan dengan menambah jumlah biaya dan ragamnya,

baik berupa pajak lokal, maupun potongan dan retribusi yang lebih banyak

menimbulkan ketidakpuasan publik. Fenomena ini dalam pembangunan kinerja

keuangan dikenal dengan Flypaper effect. Penelitian ini bertujuan untuk

mengetahui bagaimana respon dari kinerja keuangan Jawa tengah dalam

Berdasarkan latar belakang tersebut dapat dirumuskan permasalahan

sebagai berikut:

1. Bagaimana kondisi pemetaan kinerja fiskal periode 1995 dan 2006 di

kabupaten/kota Jawa Tengah ?

2. Apakah ada keterkaitan langsung antara penerimaan transfer dengan upaya

penggalian PAD dan pengaruhnya terhadap pengeluaran operasional dan

pengeluaran modal dalam kaitannya dengan pelaksanaan desentralisasi pada

kinerja keuangan pemerintah daerah kabupaten/kota Jawa Tengah periode

1995-2006?

3. Apakah ada fenomena Flypaper Effect pada kinerja keuangan daerah dalam

menyikapi perubahan transfer pada alokasi realisasi anggaran daerah periode

1995-2006?

1.3. Tujuan Penelitian

Penelitian ini memiliki beberapa tujuan antara lain sebagai berikut:

1. Menganalisis kondisi pemetaan kinerja fiskal periode 1995 dan 2006

2. Menganalisis keterkaitan langsung antara penerimaan transfer dengan upaya

pemerintah daerah dalam menggali sumber-sumber PAD dan respon belanja

daerah dalam kerangka kebijakan desentralisasi.

3. Menganalisis fenomenaFlypaper Effect pada kinerja keuangan pemerintah

1.4. Manfaat Penelitian

Berdasarkan perumusan masalah penelitian, secara umum penelitian

peranan transfer dalam pembangunan kabupaten/kota Jawa Tengah bermanfaat:

1. Bagi pemerintah, kajian pengaruh transfer terhadap kinerja keuangan daerah

pada era otonomi dapat dijadikan bahan evaluasi dalam proses pengembangan

kawasan secara berkelanjutan dengan menggali sumber-sumber PAD lainnya

yang potensial. Selain itu juga dapat memberikan gambaran umum pengaruh

transfer dan PAD terhadap kapasitas pengeluaran Kabupaten dan Kota di Jawa

Tengah dalam memenuhi kepentingan pembangunan publik.

2. Bagi para pengusaha atau investor, penelitian ini dapat memberikan gambaran

kuantitatif tentang peluang penanaman modal pada kabupaten/kota Jawa

Tengah dengan memberikan acuan tentang kondisi keuangan daerah.

1.5. Ruang Lingkup Penelitian

Penelitian ini meliputi Kabupaten dan Kota yang ada di Jawa Tengah

dengan pertimbangan bahwa kawasan Jawa Tengah memiliki tingkat

pertumbuhan ekonomi yang relatif tinggi dan memiliki posisi yang stategis, yaitu

dekat dengan pusat pemerintahan negara dan terletak antara Provinsi Jawa Barat

dan Jawa Timur. Penelitian ini menggunakan panel data (pooled data) yang

meliputi 29 Kabupaten dan 6 Kota di Jawa Tengah selama periode 1995-2006

yang meliputi realisasi APBD dan PDRB.

Fokus penelitian ini adalah pada alokasi transfer dan pengaruhnya

pengeluaran daerah dan upaya pemerintah daerah dalam meningkatkan

kemandiriannya yang tercermin dari peningkatan PAD (Pendapatan Asli Daerah),

sehingga tercipta struktur PAD yang kuat. Batasan penelitian ini ditujukan untuk

mengevaluasi dari kebijakan otonomi daerah dari sisi keefektifan transfer

pemerintah dalam peningkatan kinerja keuangan daerah yang tercermin dari

struktur PAD dan pengeluaran daerahnya, selain itu agar tercipta pembangunan

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Teori

2.1.1. Desentralisasi Fiskal

Salah satu fenomena pembangunan negara berkembang adalah

pelaksanaan desentralisasi fiskal sebagai upaya memacu peningkatan

kesejahteraan masyarakatnya, sehingga pemerintah daerah memiliki keleluasaan

wewenang dalam mengelola pendapatan dan pengeluaran berdasar kebutuhan

daerahnya. Kebijaksanaan fiskal memiliki makna adanya unsur kebijaksanaan

pemerintah daerah dalam bidang pengeluaran dan pendapatan masyarakat dengan

tujuan utama peningkatan kesejahteraan masyarakat (Sukirno, 1985).

Menurut UU No.22 tahun 1999 tentang pemerintah daerah yang dimaksud

dengan daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas

daerah tertentu, memilki wewenang dalam mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

dalam ikatan Negara Kesatuan Republik Indonesia (NKRI). Sedangkan yang

dimaksud dengan otonomi daerah adalah kewenangan daerah otonom untuk

mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan

perundang-undangan. Secara teoritik ada empat fungsi ekonomi yang harus diperankan

pemerintah daerah dalam merespon kebijakan otonomi:

(1) Fungsi Alokasi. Melalui fungsi ini diharapkan pemda dapat merespon

kegagalan pasar, terutama untuk mengantisipasi terjadinya kompetisi yang

(2) Fungsi Distributif. Fungsi ini disebut juga fungsi pemerataan. Melalui

fungsi ini pemerintah daerah melalui kebijakan penerimaan dan kebijakan

belanja daerah harus dapat memberikan pelayanan lebih kepada kelompok

masyarakat miskin. Misalnya dengan menerapkan kebijakan penerimaan

dari sektor pajak, terutama untuk kelompok masyarakat menengah keatas

dalam bentuk pajak progresif dan pemungutan retribusi yang disesuaikan

dengan pemakaian jasa.

(3) Fungsi Pengaturan. Fungsi ini berarti pemerintah daerah harus dapat

membuat kebijakan yang menjamin semua kelompok dalam masyarakat

untuk dapat memperoleh pelayanan dengan standar yang sama dan membuat

perencanaan kota yang dapat memberikan keuntungan kepada kelompok

masyarakat miskin, misalnya dengan membuat tempat-tempat penampungan

bagi para PKL (semacam jalur hijau yang dapat digunakan PKL tanpa

ancaman penertiban).

(4)Fungsi Stabilisasi. Fungsi ini dijalankan pemda untuk menghindari

terjadinya benturan dengan kebijakan ekonomi daerah lain, misalnya

menciptakan kondisi yang dapat merangsang pertumbuhan sektor industri

kecil.

Beberapa kriteria dasar dalam menentukan jenis dan besaran sumber

pendapatan (pajak dan retribusi) serta pos belanja (kegiatan-kegiatan yang

didanai), yaitu: (1) menfasilitasi dan memacu pertumbuhan ekonomi; (2)

meningkatkan dan menjamin pemerataan pembangunan; (3) memberdayakan

kepada masyarakat. Hal tersebut dapat tercapai apabila terdapat upaya dari pemda

dalam pengalokasian dana pada pengeluaran sektor-sektor pelayanan publik yang

dapat mendukung kinerja produktivitas masyarakat.

Pada sistem pemerintahan desentralisasi peranan pemerintah daerah mulai

terlihat dalam menjalankan pemerintahan dan pengelolaan anggaran daerah.

Sistem desentralisasi diwujudkan dalam bentuk penyerahan kewenangan

pemerintah daerah untuk melakukan pembelanjaan, pemungutan pajak (taxing

power), dan adanya bantuan dalam bentuk transfer dari pemerintah pusat.

2.1.2. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) sebagai sumber pendapatan yang terbesar

dibandingkan dengan pendapatan lainnya yang berasal dari pajak, retribusi, bagian

laba perusahaan daerah dan Pendapatan Asli Daerah lainnya.

PAD terdiri dari :

1) Hasil Pajak daerah

Pajak daerah adalah pungutan dari masyarakat oleh pemerintah daerah

berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh

yang wajib membayarnya dan hasilnya digunakan untuk membiayai pengeluaran

negara dalam penyelenggaraan pemerintahan dan pembangunan daerah. Marihot

(2006), berdasarkan lembaga pemungutnya pajak dibedakan 2, yaitu: (1) pajak

pusat adalah pajak yang ditetapkan oleh pemerintahan pusat dengan

undang-undang dan hasilnya digunakan untuk membiayai pengeluaran pemerintah pusat

daerah kepada orang pribadi atau badan tanpa imbalan, yang digunakan untuk

membiayai penyelenggaraan pemerintahan dan pengeluaran daerah.

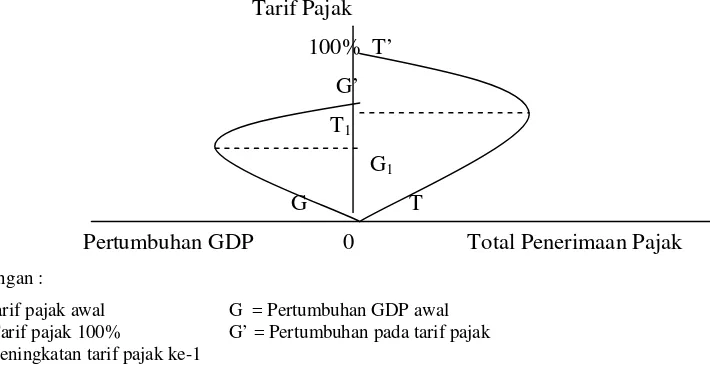

Penentuan tarif pajak optimal akan memaksimalkan penghasilan

pemerintah dapat ditunjukkan dengan kurva Leffer (Joseph dan David, 2000).

Dasar konsep yang digunakan adalah ada nya keyakinan bahwa ada suatu titik

yang akan memaksimalkan penghasilan pemerintah. Pada gambar 1.2

menunjukkan bahwa peningkatan tarif pajak dari 0 ke T1, maka pendapatan pajak

pemerintah juga akan mengalami peningkatan. Akan tetapi jika diatas T1, maka

merupakan peningkatan pajak yang kontra produktif. Efek disinsentif dari

peningkatan pajak akan mengurangi pajak dasar (misal pengurangan jam-jam

kerja atau terjadi pengurangan permintaan tenaga kerja), sehingga meskipun

jumlah pendapatan dalam pajak mengalami peningkatan, tetapi ada sejumlah

pendapatan yang menurun lebih cepat dan akan berakibat penerimaan pajak lebih

sedikit. Dengan kata lain, jika tarif pajak berada diatas T1, maka hal ini akan

dibiayai pemerintah dengan mengurangi pendapatan pajaknya.

Kurva GG’ menggambarkan laju pertumbuhan GDP pertahun pada tarif

pajak yang berbeda-beda. Puncak kurva diasumsikan terletak pada G1.

Peningkatan tarif pajak dibawah G’ diasosiasikan dengan pertumbuhan ekonomi

yang lebih tinggi, dengan ketentuan sektor publik dibiayai dari perolehan pajak,

contohnya adalah pada proyek pembangunan jalan dan pembelaan hukum. Hal ini

akan mendorong terjadinya peningkatan investasi swasta karena peningkatan

jaminan dalam berproduksi di suatu daerah. Akan tetapi apabila tarif pajak berada

yang memaksimalkan jumlah pendapatan bagi pemerintah mungkin tidak akan

sama dengan yang memaksimalkan pertumbuhan ekonomi sehingga pemerintah

dapat dihadapkan pada dilema antara memaksimalkan pendapatan dan

memaksimalkan pertumbuhan ekonominya.

Tarif Pajak 100% T’ G’ T1 G1 G T

Pertumbuhan GDP 0 Total Penerimaan Pajak Keterangan :

T = Tarif pajak awal G = Pertumbuhan GDP awal T’ = Tarif pajak 100% G’ = Pertumbuhan pada tarif pajak T1 = Peningkatan tarif pajak ke-1

Sumber : Joseph dan David (2000)

Gambar 2.1. Tarif Pajak Daerah (Kurva Laffer)

2) Hasil retribusi daerah.

Retribusi daerah adalah pembayaran wajib dari penduduk kepada

pemerintah daerah karena adanya jasa tertentu yang diberikan oleh pemerintah

daerah kepada penduduk secara perseorangan atau badan dengan balas jasa

diberikan secara langsung. Jasa yang diberikan pemerintah adalah usaha dan

pelayanan yang dapat berupa barang, fasilitas, atau bentuk lainnya dapat dinikmati

oleh orang pribadi atau badan usaha.

3) Hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan.

LLPYS adalah sumber penerimaan daerah yang berasal dari pinjaman

daerah yang digunakan untuk membiayai pengeluaran daerah. LLPYS memiliki

kontribusi kecil terhadap penerimaan daerah karena tidak semua daerah

melakukan pinjaman dalam anggaran daerahnya.

2.1.3. Transfer Keuangan

Transfer keuangan adalah bentuk perimbangan keuangan antara pusat dan

daerah dalam bentuk suatu kebijakan pemerintah untuk

membantu kinerja keuangan daerah dalam mengatasi disparitas dalam

pembangunan. Transfer yang diberikan kepada daerah dalam bentuk dana

perimbangan yaitu melalui pemberian dana bagi hasil yang mencakup bagi hasil

pajak dan bagi hasil bukan pajak, dan dana alokasi yang meliputi Dana Alokasi

Umum (DAU) dan Dana Alokasi Khusus (DAK). Dana alokasi yang diberikan

kepada daerah sebelum dentralisasi dalam bentuk Instruksi Presiden (Inpres) dan

Subsidi Daerah Otonom (SDO).

Dalam UU No.32/2004 berisi pengaturan tentang pelaksanaan

kewenangan Pemerintah daerah, Pemerintah pusat dalam memberikan transfer

Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang terdiri dari pajak

dan sumber daya alam. Kebijakan penggunaan semua dana tersebut diserahkan

kepada Pemerintah daerah. Penggunaan dana transfer diharapkan digunakan

pelayanannya kepada masyarakat. Kebijakan penggunaan dana transfer harus

secara transparan dan akuntabel agar tepat sasaran.

Yulianti (2002), dana perimbangan sebagai bentuk penerimaan daerah

dalam wilayah sendiri. Dana perimbangan sebagai pendukung pelaksanaan

otonomi daerah memiliki peranan dalam : (1) memacu pembangunan daerah, (2)

meningkatkan pertumbuhan antar daerah, (3) pembagian dana yang rasional dan

adil kepada daerah penghasil, (4) meningkatkan pemerataan pembangunan, (5)

mengurangi kesenjangan sosial antar daerah, (6) memberikan kepastian keuangan

daerah yang berasal dari daerah yang bersangkutan, (7) meminimalkan tuntutan

daerah, (8) meningkatkan respon pemerintah daerah kepada pemerintah pusat, (9)

dan memperkuat rasa persatuan dan kesatuan bangsa.

Pengaturan perimbangan keuangan antara pemerintah pusat dan daerah

dalam pasal 6 Undang-undang No.25 tahun 1999, dana perimbangan terdiri dari:

1. Bagian daerah dari pajak bumi dan bangunan, bea peralihan hak atas tanah dan

bangunan dan penerimaan dari sumber daya alam (transfer pajak

kabupaten/kota) dalam bentuk dana bagi hasil (bagi hasil pajak dan bagi hasil

bukan pajak).

2. Dana Alokasi Umum (DAU).

Pemberian DAU bertujuan untuk mengurangi ketimpangan fiskal antara

pusat dan daerah dengan pengalokasian sebagian keuangan pusat kepada daerah

untuk mendukung desentralisasi tetapi akan menimbulkan ketimpangan horisontal

antara daerah penghasil dan non penghasil. Hal ini dikarenakan tidak semua

Konsep dasar formulasi DAU sesuai yang diamanatkan dalam UU No. 25

tahun 1999 berdasarkanfiscal gap. Konsep fiscal gap merupakan selisih negatif

antara kebutuhan fiskal dengan kapasitas fiskal dan kebutuhan yang ditutup

melalui transfer Pemerintah Pusat. Berdasarkan konsepfiscal gap dimana daerah

yang memiliki kapasitas fiskal relatif lebih besar dibanding kebutuhan fiskalnya,

maka DAU yang dialokasikan tidak terlalu besar. Sebaliknya daerah yang

memiliki kebutuhan fiskal relatif lebih tinggi terhadap kapasitas fiskalnya,

membutuhkan DAU yang relatif besar pula agar tetap dapat menyediakan

pelayanan dasar yang cukup baik. Jadi kapasitas fiskal mencerminkan suatu

daerah di dalam melaksanakan semua kewenangan wajibnya dalam pelaksanaan

pemerintahan maupun pembangunan daerah.

Penentuan DAU didasarkan pada komponen populasi, densitas, IHK

(Indeks Harga Konsumen), IHB (Indeks Harga Bangunan). DAU memiliki sifat

fleksibel dalam alokasi penggunaan dan jumlahnya dapat diprediksi.

3. Dana Alokasi Khusus

Dana Alokasi khusus adalah transfer dari pemerintah pusat kepada daerah

untuk membiayai proyek pembangunan yang dianggap penting oleh pemerintah

pusat. Penentuan DAK tidak didasarkan suatu formula seperti dalam penentuan

DAU. DAK memiliki sifat terikat yaitu penggunaannya harus berdasar ketentuan

pemerintah pusat dalam proyek pembangunan. DAK memiliki peran penting bagi

pemmbangunan dalam pembiayaan yang secara khusus tidak dapat dibiayai

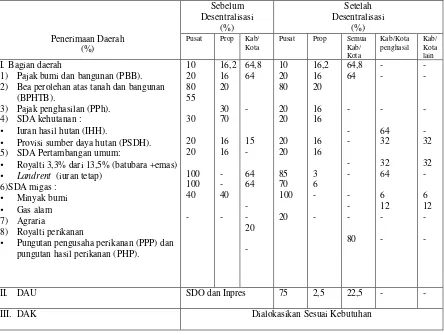

2.1.3.1. Transfer Pajak Kabupaten

Menurut ketentuan dalam UU No. 34 tahun 2000, minimum dari 10

persen dari hasil penerimaan pajak kabupaten/kota dialokasikan untuk

kepentingan desa. Pengaturannya didasarkan pada aspek pemerataan dan potensi

yang dimiliki oleh desa- desa yang bersangkutan.

Undang-undang No.25 tahun 1999 mengatur tentang pelaksanaan

perimbangan keuangan antara pemerintah pusat dan daerah dalam pengaloksian

dana bagi hasil (Tabel 2.2). Pada tabel menunjukkan adanya perubahan alokasi

dana bagi hasil sebelum dan sesudah desentralisasi, yaitu pengalokasian dana

perimbangan telah mempertimbangkan daerah penghasil, seperti pos iuran hasil

hutan (IHH), Provisi Sumber Daya Hutan (PSDH), royalti dan landrent sumber

daya alam pertambangan umum, dan royalti sumber daya migas. Selain itu dalam

undang-undang desentralisasi menunjukkan adanya peningkatan beberapa pos

penerimaan daerah bagi daerah penghasil. Perubahan pengalokasian dana

perimbangan dapat mengimpuls daerah penghasil dalam meningkatkan kinerja

daerah untuk mengelola sumber daya alamnya secara optimal, sehingga daerah

dapat lebih mandiri dalam mengatur sumber pendapatan daerahnya sendiri.

Penetapan peraturan perundang-undangan dalam hal pengelolaan

kekayaan wilayah ini dapat memacu daerah dalam mencari sumber-sumber

potensial dari kekayaan yang ada di daerahnya. Daerah yang kreatif semakin

dapat bersaing dengan daerah lainnya, sebaliknya daerah yang tidak kreatif akan

ketergantungan yang tinggi pada pusat dengan adanya transfer pemerintah dalam

bentuk DAU (Dana Alokasi Umum).

Tabel 2.2. Alokasi Dana Perimbangan Sebelum dan Sesudah Desentralisasi Fiskal

Penerimaan Daerah

1) Pajak bumi dan bangunan (PBB). 2) Bea perolehan atas tanah dan bangunan

(BPHTB).

3) Pajak penghasilan (PPh). 4) SDA kehutanan : • Iuran hasil hutan (IHH).

• Provisi sumber daya hutan (PSDH). 5) SDA Pertambangan umum:

• Royalti 3,3% dari 13,5% (batubara +emas)

• Landrent (iuran tetap)

• Pungutan pengusaha perikanan (PPP) dan pungutan hasil perikanan (PHP).

III. DAK Dialokasikan Sesuai Kebutuhan

Sumber : Tambunan (2001)

2.1.3.2. Alokasi Transfer terhadap Kesejahteraan Publik dengan Kurva Anggaran

Oates dalam Kuncoro (2007), pemberian transfer yang lebih tinggi pada

dasarnya akan menurunkan biaya rata-rata penyediaan barang/jasa publik, tetapi

biaya marginalnya tidak mengalami penurunan. Penurunan biaya rata-rata tidak

tidak bisa membedakan penurunan biaya yang terjadi antara biaya rata-rata atau

biaya marginalnya.

Pembangunan pemerintah tidak akan berjalan tanpa adanya interaksi

dengan wilayah sekitarnya dalam penyediaan fasilitas publik. Secara umum

penyediaan fasilitas pelayanan publik dapat memberikan efek eksternalitas kepada

wilayah lainnya, dalam arti tidak dibatasi pelayanan publik hanya untuk golongan

masyarakat tertentu, misal perguruan tinggi seluruh pihak dapat memanfaatkan.

Apabila tidak ada balas jasa yang menguntungkan maka pemerintah daerah tidak

berminat untuk berinvestasi. Pelaksanaan desentralisasi diharapkan pada upaya

pemerintah dapat lebih optimal dalam pembangunan dalam menciptakan sumber

investasi yang potensial bagi fiskal daerahnya.

Jenis-jenis Transfer Pusat

Transfer pemerintah pusat dapat dibedakan menjadi dua, yaitu:

1. Transfer tidak bersyarat (unconditional grant, general purpose grant, block

grant).

2. Transfer dengan syarat (conditional grant, categorical grant, specific purpose

grant).

1. Transfer Tidak Bersyarat (unconditional grant, general purpose grant, block grant)

Transfer tidak bersyarat dapat dijelaskan melalui pendekatan teori perilaku

konsumen. Transfer ini memiliki tujuan terjadinya peningkatan pembangunan

daerah yang tercermin dari meningkatnya kesejahteraan masyarakat melalui

Pengaruh transfer pada kinerja fiskal pemerintah daerah dapat dijelaskan

dari teori perilaku konsumen. Wilde (1968) dalam Haryo (2007) mempelopori

analisis transfer ke dalam bentuk kendala anggaran dan kurva indiferensi. Analisis

Wilde pada Gambar 2.2 menghubungkan pengeluaran konsumsi barang privat dan

barang publik. Perilaku individu seperti masyarakat yang mempunyai preferensi

seperti ditunjukkan oleh kurva indiferensi (U0, U1, U2) dengan kendala anggaran

(garis Z dan Z+G (grant)). Masyarakat dianggap berperilaku rasional yang

memaksimumkan utilitas dengan kendala pendapatannya.

Efek dalam bantuan tidak bersyarat (unconditional grants), transfer sebesar

G memberikan kenaikan garis anggaran dari Z ke (Z+G) pada Gambar 2.2

Gorodnichenko (2001), barang publik diasumsikan sebagai barang normal.

Asumsi yang digunakan adalah transfer yang bersifat umum (lump-sum) akan

menggeser keseimbangan konsumen dari titik E0 ke EM. Pada posisi

keseimbangan yang baru akan merubah konsumsi barang publik dan barang privat

masing-masing menjadi sebesar Y1dan X1.

Transfer tidak bersyarat memiliki sifat apabila ada tekanan fiskal pada

basis pajak lokal akan menurun yang kemudian menyebabkan penerimaan pajak

juga mengalami penurunan yaitu sebesar TR1, selain itu pengeluaran konsumsi

barang publik tetap meningkat. Hal ini berarti transfer akan mengurangi beban

pajak masyarakat sehingga pemerintah daerah tidak perlu menaikkan pajak untuk

membiayai penyediaan barang publik. Oleh karena itu dalam konsep ini dapat

publik tidak akan berbeda sebagai akibat dari penurunan pajak daerah atau

kenaikan transfer.

Bantuan tidak bersyarat pada Gambar 2.2 menunjukkan terjadinya anomali

(Gramlich dalam Kuncoro, 2007) yaitu adanya keseimbangan masyarakat setelah

menerima transfer berada pada titik EFPyang menunjukkan kenaikan penerimaan

pajak daerah (TR2) dan juga kenaikan konsumsi barang publik (dari Y1menjadi

Y2). Dengan demikian dapat disimpulkan bahwa transfer akan meningkatkan

pengeluaran konsumsi barang publik, tetapi tidak menjadi substitusi bagi pajak

daerah. Fenomena tersebut di dalam literatur disebut sebagaiflypaper effect.

X2

0 Y0 Y1 Y2 Z Z+ GRANT

Sumber : Alderete (2001)

Gambar 2.2. Transfer Tidak Bersyarat pada Perilaku Konsumen

Jackson (1993), Flypaper effect merupakan respon pemerintah daerah

dalam meyikapi alokasi anggaran dari pemerintah pusat dengan meningkatkan

tingkat pengeluaran lebih besar, ataupun pemberian impuls dengan pemotongan

tingkat pajak suatu daerah. Namun apabila tingkat penerimaan lebih besar lagi EM

E0

EFP TR1

TR2 X1

X0

U1 U2

U0

Barang Privat (X)

maka akan berakibat pada tingginya ketergantungan daerah semakin besar

sehinggaflypaper effect tidak lagi berlaku.

Xi

c

a

X2 e2

X3 e3 X1 e1

h

f

g1 g2 g3 b d

Sumber : Jackson (2003)

Gambar 2.3. Asimetri Informasi pada Keuangan Publik

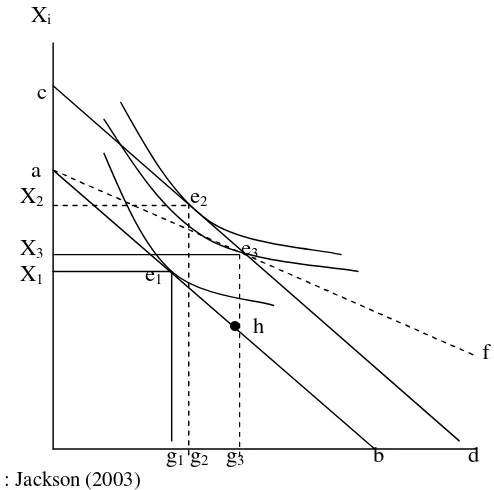

Permasalahan dalam model flypaper Eeffect pada gambar 2.3 adalah

pemberian transfer tanpa syarat akan meningkatkan anggaran menjadi af dari

keseimbangan awal (ab) dan total transfer yang diterima menjadi e3h (ac). Secara

teori flypaper effect memprediksikan bahwa setiap matching grant akan

menstimulasi peningkatan yang sama pada pengeluaran barang publik yang

digambarkan oleh slope dari transfer. Prediksi ini tidak didukung kenyataan yang

terjadi, bahwa meningkatnya transfer pada kenyataannya berakibat pada

peningkatan pengeluaran barang publik yang lebih besar dari slope anggaran yang

2. Transfer Bersyarat

Transfer bersyarat akan mempengaruhi konsumsi masyarakat sehingga

dapat dijelaskan melalui teori perilaku konsumen. Pada Gambar 2.4

menghubungkan pengeluaran konsumsi barang privat dan barang publik dengan

preferensi ditunjukkan kurva indeferensi (U0, U1, U2) dengan kendala anggaran

garis Z dan Z+G (Grant). Diasumsikan masyarakat berperilaku rasional yang akan

memaksimumkan utilitas dengan kendala pendapatannya. Pemberian transfer

bersyarat Indonesia dalam bentuk DAK (Dana Alokasi Khusus).

Transfer bersyarat (conditional grants) berpengaruh pada konsumsi barang

privat melalui efek harga. Bantuan bersyarat, misalnya transfer penyeimbang tidak

terbatas (open-ended matching grants), akan menurunkan harga barang publik.

Hal ini dikarenakan pemerintah memberikan subsidi untuk setiap unit barang

publik. Seperti ditunjukkan pada Gambar 2.4 bantuan bersyarat berasosiasi

dengan pergeseran garis anggaran bergeser ke kanan sehingga garis anggaran

yang baru lebih datar. Hal tersebut berakibat pada peningkatan konsumsi barang

publik dari Y0menjadi sebesar Y1

Pengaruh transfer bersyarat pada konsumsi barang privat tergantung pada

sensivitas silangnya. Harga barang publik yang lebih rendah akan meningkatkan

konsumsi barang privat apabila pemerintah daerah telah menurunkan tarif pajak.

Sebelum ada penurunan tarif pajak, konsumsi barang privat adalah sebesar X1.

Setelah penurunan tarif pajak, konsumsi barang privat meningkat menjadi sebesar

konsumsi barang publik dan sebagian lagi pada konsumsi barang privat secara

tidak langsung melalui penurunan tarif pajak.

Barang Privat (X)

X2 EFP - TR X1 EM

X0 E0 U2 U1 U0

Barang Publik (Z) 0 Y0 Y2 Y1 Z Z’ Z+Grant

Sumber : Alderete (2001)

Gambar 2.4. Transfer Bersyarat pada Perilaku Konsumen

2.1.4. Teori Pengeluaran Pemerintah

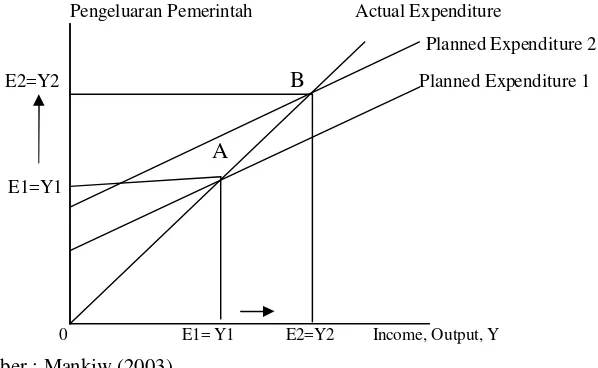

Teori pengeluaran pemerintah dapat diterangkan melalui Keynesian cross,

yaitu hubungan antara pengeluaran pemerintah dan pertumbuhan ekonomi secara

teori digambarkan dalam Gambar 2.5 ( Mankiw, 2003). Pada grafik dapat dilihat

peningkatan pengeluaran pemerintah berdampak pada kenaikan pertumbuhan

ekonomi yang diukur melalui pendapatan dan tingkat output peningkatan besar

pengeluaran pemerintah daerah akan menggeser keseimbangan dari titik A ke titik

B yang berarti terjadi peningkatan pertumbuhan ekonomi (Y).

Kebijakan pelaksanaan desentralisasi akan mengalami perubahan melalui

alokasi perubahan kinerja pengeluaran daerah. Perubahan pelaksanaan

pengelolaan anggaran akan mendorong perubahan pada kinerja fiskal yang akan

ikut berpengaruh pada pertumbuhan perekonomian daerah.

Pengeluaran Pemerintah Actual Expenditure

Planned Expenditure 2 E2=Y2 B Planned Expenditure 1

A E1=Y1

0 E1= Y1 E2=Y2 Income, Output, Y

Sumber : Mankiw (2003)

Gambar 2.5. Pengeluaran Pemerintah padaKeynesian Cross

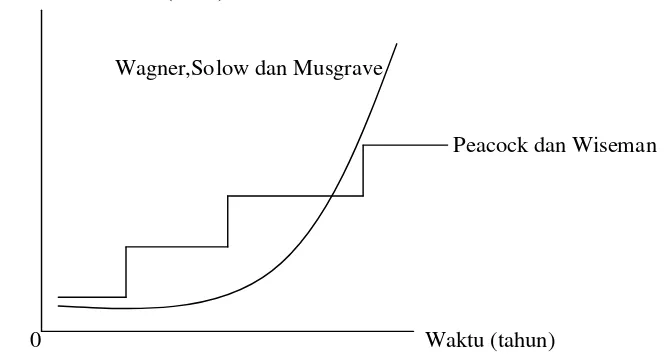

Teori makro mengenai perkembangan pengeluaran pemerintah

dikelompokkan dalam tiga golongan (Mangkusoebroto, 1993):

1. Model pembangunan tentang perkembangan pengeluaran pemerintah.

2. Hukum Wagner menganai perkembangan aktivitas pemerintah.

3. Teori Peacock dan Wiseman.

1. Model pembangunan tentang perkembangan pengeluaran pemerintah.

Model pembangunan tentang perkembangan pengeluaran pemerintah

dikembangkan Rostow dan Musgrave, pertumbuhan dimulai pada tahap-tahap

pembangunan, yaitu tahap awal, tahap menengah, dan tahap lanjut. Pada tahap

awal perkembangan ekonomi, persentase investasi pemerintah terhadap investasi

total besar, sebab pemerintah harus menyediakan prasarana (misal pendidikan,

ekonomi, investasi pemerintah diperlukan dalam meningkatkan pertumbuhan

ekonomi agar dapat tinggal landas, pada tahapan ini peranan investasi pemerintah

semakin membesar. Pada tingkat ekonomi lebih lanjut pembangunan ekonomi

aktivitas pemerintah lebih ditujukan pada penyediaan sarana dan prasarana ke

pengeluaran untuk aktivitas sosial seperi program kesejahteraan hari tua,

progaram pelayanan kesejahteraan masyarakat dan sebagainya (Mangkoesubroto,

1993).

2. Hukum Wagner

Teori Wagner tentang perkembangan pengeluaran pemerintah disebut

sebagai Wagner law of increased government activity. Teori ini berisi bahwa

apabila pendapatan perkapita meningkat, secara relatif pengeluaran pemerintah

juga akan meningkat.

Hukum Wagner di formulasikan sebagai berikut :

PPP = Pengeluaran Pemerintah Perkapita

PPK = Pendapatan Perkapita, yaitu GDP/ Jumlah penduduk

3. The Displacement Effect

Teori ini didasarkan pandangan bahwa pemerintah selalu akan memperbesar

pengeluaran sedangkan masyarakat tidak suka membayar pajak yang semakin

besar untuk membiayai pengeluaran pemerintah yang akan semakin besar.

Mangkoesubroto (1993), Peacock dan Wiseman mendasarkan teori displacemen

dimana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan

pemerintah untuk membiayai pengeluaran pemerintah. Tingkat toleransi

merupakan kendala bagi pemerintah untuk menaikkan pungutan pajak. Teori

Peacock dan Wiseman sebagai berikut :

” Perkembangan ekonomi menyebabkan pemungutan pajak yang semakin

meningkat walaupun tarif pajak tidak berubah, dan meningkatnya penerimaan

menyebabkan pengeluaran pemerintah semakin meningkat. Oleh karena itu dalam

keadaan normal, menigkatnya GNP menyebabkan penerimaan pemerintah

semakin besar”.

Pengeluaran Pemerintah (GDP)

Wagner,Solow dan Musgrave

Peacock dan Wiseman

0 Waktu (tahun)

Sumber: Mangkoesubroto (1995)

Gambar 2.6. Perkembangan Pengeluaran Pemerintah

2.1.5. Produk Domestik Regional Bruto (PDRB)

Kaysful (2003), Produk Domestik Bruto (PDB) merupakan salah satu

indikator makro ekonomi yang pada umumnya digunakan untuk mengukur kinerja

kabupaten/kota, digunakan Produk Domestik Regional Bruto (PDRB). PDRB

dapat menggambarkan kemampuan suatu Daerah mengelola sumber daya alam

yang dimilikinya. Oleh karena itu nilai PDRB yang dihasilkan oleh

masing-masing Propinsi sangat bergantung kepada potensi sumber daya alam dan faktor

produksi daerah tersebut.

Perhitungan PDRB dapat diperoleh melalui 3 (tiga) pendekatan yaitu

pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran yang

selanjutnya dijelaskan sebagai berikut :

1. Menurut pendekatan produksi, PDRB adalah jumlah nilai barang dan jasa

akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam

jangka waktu tertentu (satu tahun). Unit-unit produksi tersebut dalam

penyajiannya dikelompokkan menjadi 9 sektor atau lapangan usaha yaitu ;

Pertanian, Pertambangan dan Penggalian, Industri Pengolahan, Listrik, Gas

dan Air Bersih, Bangunan, Perdagangan, Hotel dan Restoran, Pengangkutan

dan Komunikasi, Jasa Keuangan, Persewaan dan Jasa Perusahaan, Jasa-jasa.

2. Menurut pendekatan pengeluaran, PDRB adalah penjumlahan semua

komponen permintaan akhir yaitu :

•Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak

mencari untung.

•Konsumsi pemerintah.

•Pembentukan modal tetap domestik bruto.

•Perubahan stok.

3. Menurut pendekatan pendapatan, PDRB merupakan jumlah balas jasa yang

diterima oleh faktor produksi yang ikut serta dalam proses produksi dalam

suatu wilayah dalam jangka waktu tertentu (satu tahun). Balas jasa faktor

produksi yang dimaksud adalah upah dan gaji, sewa rumah, bunga modal dan

keuntungan. Semua jenis faktor produksi tersebut sebelum dipotong pajak

penghasilan.

2.2. Tinjauan Penelitian Terdahulu

2.2.1. Kajian Transfer Daerah

Gorodnichenko (2001), dalam penelitiannya mengenai fenomena flypaper

effect dalam perubahan pengalokasian transfer pemerintah pusat terhadap kinerja

keuangan dan perekonomian Ukraina. Hasil penelitiannya dapat disimpulkan

bahwa respon pengeluaran pemerintah terhadap Pendapatan Asli Daerah lebih

elastis dibandingkan respon pengeluaran pemerintah terhadap alokasi transfer

pemerintah pusat. Hasil dapat disimpulkan bahwa tidak terjadi fenomenaflypaper

effect pada kinerja pengeluran pemerintah daerah dalam merespon alokasi

transfer.

Ronald (2005), dalam penelitiannya mengenai “Analisis Kinerja

Pengeluaran Pemerintahan Jawa Tengah”. Hasil penelitian menunjukkan bahwa

peningkatan PAD dengan pertumbuhan pengeluaran terdapat hubungan yang

signifikan, yang berarti sesuai dengan hipotesa. Variabel ini memiliki pengaruh

diamana setiap kenaikan 1 persen PAD hanya akan menyebabkan pengeluaran

Dana Perimbangan mempunyai tanda parameter positif yang berarti sesuai dengan

hipotesa. Kenaikan 1 persen dana perimbangan yang diberikan pemerintah pusat

pada pemerintah daerah kota/kabupaten Jawa Tengah akan menyebabkan

kenaikan pengeluaran pemerintah di masing-masing daerah sebesar 0,9 persen.

Dana perimbangan secara signifikan berpengaruh terhadap variabel pengeluaran

pemerintah di kota/kabupaten Jawa Tengah, sehingga dapat disimpulkan bahwa

dana perimbangan mampu mempengaruhi pengeluaran pemerintah

masing-masing daerah secara positif.

Hasugian (2006), hasil penelitiannya mengenai Pengaruh Otonomi

terhadap Kinerja Keuangan Kabupaten/Kota di Jawa Barat dengan menggunakan

data panel dapat disimpulkan bahwa kondisi kinerja keuangan yang ditunjukkan

dengan tingkat kemandirian lebih baik sebelum berlakunya desentralisasi fiskal.

Hasil penelitian menggunakan analisis regresi dengan metode panel menunjukkan

bahwa setiap peningkatan transfer akan berpengaruh negatif dalam penerimaan

PAD. Demikian juga dengan pemberlakuan desentralisasi pada variabel dummy

menunjukkan nilai signifikan dan negatif terhadap penerimaan PAD yang artinya

penerimaan rasio PAD lebih kecil terhadap penerimaan total lebih kecil daripada

sebelum pelaksanaan desentralisasi.

Maimunah (2006), dalam penelitiannya mengenai ”Flypaper Effect pada

DAU dan PAD terhadap Belanja Daerah Kabupaten/Kota di Pulau Sumatra”.

Hasil penelitiannya dapat disimpulkan: Pertama, besarnya nilai DAU dan PAD

mempengaruhi besarnya nilai Belanja daerah (pengaruh positif). Kedua, telah

Ketiga, pengaruh flypaper effect dalam memprediksi Belanja Daerah periode ke

depan. Keempat, tidak terdapat perbedaan terjadinya flypaper effect baik pada

daerah yang PAD-nya rendah maupun daerah yang PAD-nya tinggi di

kabupaten/kota pulau Sumatera. Kelima, tidak terjadiflypaper effectpada belanja

daerah bidang Pendidikan, tetapi terjadiflypaper effectpada belanja daerah bidang

kesehatan dan bidang Pekerjaan Umum.

Kuncoro (2007), dalam penelitiannya mengenai Fenomena Flypaper

Effect pada Kinerja Keuangan Pemerintah Daerah Kabupaten dan Kota di

Indonesia. Hasil penelitiannya menunjukkan bahwa pelaksanaan transfer diikuti

dengan upaya daerah dalam meningkatkan penerimaan PAD yang lebih tinggi.

Penggalian PAD yang didasarkan faktor inkremental seperti peningkatan tarif

pajak akan berdampak negatif pada perekonomian daerah. Peningkatan alokasi

transfer menunjukkan terjadinya peningkatan belanja yang lebih tinggi dari

penerimaan transfer, terutama dalam belanja operasional. Respon yang berlebihan

dari pemerintah daerah dalam merespon perubahan alokasi transfer ini dikenal

dengan fenomena Flypaper Effect. Sikap ini dalam jangka waktu lama akan

berakibat memperburuknya pembangunan daerah karena tingkat persaingan

daerah semakin meningkat.

2.2.2. Analisa Peta Kemampuan Keuangan Daerah.

Dedy (2008), hasil penelitiannya mengenai peta kemampuan keuangan

daerah pada periode sebelum otonomi 1999-2000 Provinsi Indonesia. Hasil

Hal ini mengindikasikan bahwa peta kemampuan keuangan Jawa Tengah berada

pada kondisi kurang ideal dengan tingkat share PAD tinggi dan growth PAD

rendah sehingga memiliki kemampuan kecil dalam mengembangkan potensi

keuangannya. Selain itu dari sisi IKK (Indeks Kemampuan Keuangan) dari 27

Provinsi yang diteliti menunjukkan Jawa Tengah berada pada posisi IKK yang

tinggi sehingga berpeluang dalam menciptakan sumber-sumber PAD lainnya