ABSTRACT

DIADJI KUNTORO. Influence of Social Capital inAcquisition Stages of Micro Credit in Village of Pasir Mulya, Western District of Bogor, Bogor Muncipility.Supervisedby EKAWATI SRI WAHYUNI

This study was located in Pasir Mulya Village district of Bogor City, West Java Province. Since July 20 until August 18. The purpose of this study was to analized the influence of social capital on the acquisitionphasesof micro-credit. This study used a quantitative approach and qualitative approach as supported.Quantitative data obtained through a questionnaire to 30small bussiness who were respondents in this study. While the qualitative approach was done through observation, depth interviews, and search related documents or literary study. Generally the problems faced by small businesses was difficulty in obtaining loans to Banks so that fromit comes the microfinance institutions. Microfinance institutions are financial institutions that facilitate financial service small busines issues. Cooperation that exist between small business and microfinance institutions show there are other things besides economic factors which affect social capital. Sicial capital has three components they are trust, sicial networks and norms. Based on research results of all three components of the only norm that has no influence on thephases of the acquisition stage of micro-credit. Although not all components of social capital have an inflience on the acquiition stage of micro credit but overall condition of the social capital of small businesses be said to be good

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kegiatan perekonomian di Indonesia tidak lepas dari peranan para pelaku

usaha kecil mikro. Pemberdayaan usaha kecil dipandang mampu menggerakan

perekonomian pedesaan dan pada akhirnya juga bisa menggerakan perekonomian

nasional. Hal ini tidak terlepas dari peranan usaha kecil yang strategis baik dilihat

dari segi kualitasnya maupun kemampuannya dalam meningkatkan pendapatan

dan penyerapan tenaga kerja. Bank Indonesia (2001) dalam Ashari (2006)

mencatat beberapa peran startegis dari dari usaha kecil tersebut, diantaranya (1)

Jumlahnya yang besar dan terdapat pada sektor ekonomi, (2) Potensi yang besar

dalam penyerapan tenaga kerja karena setiap investasi pada usaha kecil lebih

banyak menciptakan kesempatan kerja dibandingkan dengan investasi yang sama

pada usaha yang berskala besar dan menengah, (3) Memiliki kemampuan untuk

memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang

dibutuhkan masyarakat dengan harga terjangkau.

Tabel 1. Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB)Tahun 2008 - 2009

Indikator Satuan

Tahun 2008 Tahun 2009 Perkembangan

Jumlah Jumlah Jumlah

Usaha Mikro (Unit) 50.847.771 52.176.795 1.329.024 Usaha Kecil

Sumber : Kementrian Koperasi dan Usaha Kecil dan Menengah di Tahun 2008 dan 2009

Berdasarkan data yang diperoleh dari Departemen Kementrian Koperasi

dan Usaha Kecil dan Menengah di tahun 2008 dan 2009 terjadi peningkatan

UMKM yang terdiri dari usaha mikro, usaha kecil dan usaha menengah sebesar

51.409.612 unit dan pada tahun 2009 jumlah itu berubah menjadi 52.764.603 unit

yang artinya terjadi peningkatan jumlah unit UMKM yang cukup besar yakni

sebesar 1.354.991 unit. Hal tersebut menunjukan bahwa UMKM sudah menjadi

andalan dalam perekonomian nasional yang ditunjukan dengan adanya

peningkatan jumlah unit UMKM pada tahun 2008-2009. Namun demikian,

disadari sepenuhnya bahwa UKM masih memiliki permasalahan. Menurut Ashari

(2006) permasalahan-permasalahan yang biasanya dihadapi oleh UKM meliputi

kurangnya permodalan, sumber daya manusia yang terbatas dan lemahnya

jaringan. Keterbatasan akses sumber-sumber pembiayaan yang dihadapi oleh para

pelaku UKM merupakan masalah yang paling banyak ditemui karena pada

umumnya usaha kecil mikro merupakan usaha yang bersifat tertutup yang

mengandalakan modal dari pemilik yang jumlahnya sangat terbatas, sedangkan

pinjaman modal dari lembaga keuangan konvensional atau perbankan sangat sulit

untuk diperoleh karena persyaratan secara administratif dan teknis yang diminta

Bank tidak dapat dipenuhi padahal modal finansial sendiri merupakan faktor yang

diperlukan untuk menjalankan suatu unit usaha.

Permasalahan perolehan kredit yang dihadapi oleh pelaku usaha kecil

mikro terhadap lembaga keuangan konvensional memicu munculnya suatu

lembaga yang sifatnya jauh lebih fleksibel dari lembaga keuangan konvensional

yakni lembaga keuangan mikro (LKM). Munculnya LKM menjadi angin segar

bagi para pelaku usaha berskala kecil dalam melakukan kegaiatan perekonomian.

Hal itu ditandai dengan keberhasilan mereka dalam memperoleh kredit dari LKM

walaupun jumlahnya tidak terlalu besar tetapi cukup bermanfaat bagi mereka.

Kerjasama yang dibentuk oleh pihak LKM dengan pelaku usaha kecil

melalui pinjaman kredit yang diberikan kepada pelaku usaha tersebut menunjukan

adanya suatu hal yang mempengaruhi pihak LKM bersedia meminjamkan kredit

kepada pelaku usaha tanpa disertai jaminan atau angunan seperti yang

diberlakukan oleh perbankan dimana jaminan atau angunan tersebut dijadikan

pegangan oleh pihak perbankan jika si peminjam belum atau tidak dapat

mengembalikan kredit yang dipinjamkan. Hal tersebut adalah modal sosial

sosial. Selain itu, sebagian besar LKM berlokasi dalam satu wilayah yang sama

dengan para nasabahnya dalam hal ini adalah pelaku usaha kecil sehingga

kedekatan dan kekerabatan diantara mereka dapat dikatakan sangat erat dan

kekerabatan yang erat menunjukan adanya kepercayaan yang tinggi antar sesama,

jaringan yang kuat dan norma-norma yang ada dijalani dengan baik secara

bersama-sama. Berdasarkan hal tersebut dapat dikatakan bahwa dalam perolehan

kredit oleh para pelaku usaha kecil dan mikro terhadap LKM aspek sosial yang

dalam hal ini adalah modal sosial tidak dapat dikesampingkan. Dengan demikian

dalam memandang perolehan kredit oleh pelaku usaha kecil terhadap LKM ini

modal sosial dianggap sebagai hal yang cukup berpengaruh.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, dapat diketahui

bahwa permasalahan utama yang dihadapi oleh para pelaku usaha kecil dan mikro

adalah sulitnya mereka dalam memperoleh kredit dari lembaga keuangan

konvensional seperti perbankan. Hal itu disebabkan oleh persyaratan yang

ditetapkan oleh pihak perbankan seperti adanya agunan/ jaminan dan prosedur

yang begitu rumit dinilai terlalu memberatkan pihak pelaku usaha kecil karena

pada dasarnya sebagian besar dari mereka tidak memiliki agunan dan tidak terlalu

mengerti dan menyukai prosedur yang rumit. Namun hal tersebut berbeda dengan

LKM, lembaga keuangan ini memberi kesempatan kepada pelaku usaha kecil

mikro untuk dapat mengakses kredit tanpa disertai dengan adanya agunan dan

keharusan untuk menjalani prosedur yang rumit. Segala bentuk kemudahan yang

ditawarkan pihak LKM terhadap pelaku usaha kecil mikro mengindikasikan

bahwa terdapat faktor lain yang mempengaruhi kesediaan memberikan kredit oleh

LKM. Faktor tersebut adalah modal sosial. Kepercayaan, jaringan , dan norma

merupakan pilar-pilar utama dari modal sosial tersebut. Modal sosial yang

dimaksud adalah kemampuan masyarakat untuk bekerjasama demi mencapai

tujuan bersama di dalam berbagai kelompok dan organisasi. Artinya kerjasama

yang dibentuk oleh pelaku usaha kecil mikro dan lembaga keuangan mikro atas

dasar kedekatan dan kekerabatan antar anggota masyarakat karena memang pada

Dengan adanya rasa saling percaya, nilai-nilai yang menjadi dasar dan

interaksi komunikasi antara pelaku usaha kecil mikro dan LKM apakah dapat

berpengaruh terhadap keberhasilan para pelaku usaha kecil mikro dalam

memperoleh tahapan kredit yang tinggi dari LKM. Secara spesifik penelitian ini

akan memusatkan perhatian pada permasalahan yang disebutkan di bawah ini:

1. Apakah modal sosial (kepercayaan, jaringan, norma) yang terdapat antara

pelaku usaha kecil mikro dan LKM berpengaruh terhadap tahapan perolehan

kredit ?

2. Komponen modal sosial (kepercayaan, jaringan, norma) apa yang paling

berpengaruh terhadap perolehan kredit?

1.3 Tujuan

Berdasarkan perumusan yang telah dipaparkan di atas, maka tujuan

dilaksanakannya penelitian ialah:

1. Untuk menganalisis adanya pengaruh modal sosial (kepercayaan, jaringan,

norma) terhadap tahapan perolehan kredit oleh pelaku usaha kecil mikro

terhadap lembaga keuangan mikro

2. Untuk mengetahui komponen modal sosial (kepercayaan, jaringan, norma)

apa yang paling berpengaruh terhadap perolehan kredit oleh pelaku usaha

kecil mikro terhadap lembaga keuangan mikro

1.4 Kegunaan Penelitian

Mengacu kepada tujuan penelitian, maka kegunaan dilaksanakannya

penelitian ini adalah untuk menambah pengetahuan mengenai kedua aktor di

dalam sistem keuangan mikro yakni pelaku usaha kecil mikro dan LKM. Selain

itu, penelitian ini berguna untuk menambah pengatahuan mengenai konsep modal

sosial dalam memandang kerjasama antara pelaku usaha kecil mikro dan LKM

dimana kepercayaan, jaringan, dan norma merupakan pilar-pilar dari modal sosial

BAB II

PENDEKATAN TEORITIS

2.1 Tinjauan Pustaka

2.1.1 Keuangan mikro

Keuangan mikro merupakan alat yang cukup penting untuk mewujudkan

pembangunan oleh Pemerintah Indonesia dalam tiga hal sekaligus, yaitu:

menciptakan lapangan kerja, meningkatkan pendapatan masyarakat, dan

mengentaskan kemiskinan. Akses terhadap jasa keuangan yang berkelanjutan

merupakan prasyarat bagi para pelaku usaha mikro untuk meningkatkan

kemampuan usahanya dan keluarga miskin dalam mengurangi kerentanan hidup

terhadap musibah dan permasalahan ekonomi, serta untuk meningkatkan

penghasilan mereka. Keuangan mikro adalah alat yang penting dalam strategi

pembangunan negara yang diarahkan untuk mendukung pencapaian sasaran

pembangunan ekonomi nasional. Walaupun Indonesia memiliki beraneka ragam

penyedia jasa keuangan mikro, namun kesenjangan antara permintaan dan

penawaran layanan keuangan mikro masih tetap ada. Sebagian besar keluarga di

Indonesia tidak memiliki akses layanan jasa keuangan, dimana sebagian besar

keluarga ini tinggal di wilayah pedesaan yang jumlah masyarakat miskinnya

tercatat paling tinggi (Ashari, 2006).

Selanjutnya menurut Setyarini (2008) keuangan mikro juga memiliki

beberapa prinsip kunci. Adapun prinsip-prinsip tersebut sebagi berikut :

1. Masyarakat miskin membutuhkan aneka ragam jasa keuangan, tidak

hanyapinjaman.

2. Keuangan mikro adalah instrumen yang berdaya guna untuk melawan

kemiskinan.

3. Keuangan mikro artinya membangun sistem keuangan untuk melayani

masyarakat miskin.

4. Keberlanjutan keuangan sangat diperlukan agar mampu menjangkau orang

miskin dalam jumlah besar

5. Keuangan mikro itu mengenai pembangunan lembaga keuangan lokal yang

6. Kredit mikro tidak selau merupakan jawaban. Kredit mikro tidak sesuai bagi

setiap orang atau setiap situasi.

Prinsip- prinsip di atas menunjukan bahwa sebagaimana halnya dengan

banyak orang lainnya, orang miskin juga membutuhkan berbagai macam jasa

keuangan yang nyaman, fleksibel, dan penetapan harga yang wajar. Tergantung

keadaan mereka orang miskin tidak saja membutuhkan kredit, tetapi juga

tabungan, transfer uang, dan asuransi. Akses terhadap jasa keuangan

berkelanjutan memungkinkan masyarakat miskin meningkatkan pendapatan,

meningkatkan aset, dan mengurangi kerentanan mereka terhadap goncangan

eksternal. Keuangan mikro memungkinkan rumah tangga berpendapatan rendah

untuk beralih dari sekedar perjuangan untuk bertahan hidup dari hari ke hari

menuju perencanaan masa depan, peningkatan kondisi kehidupan, serta

peningkatan kesehatan dan pendidikan anak-anak.

A. Lembaga Keuangan Mikro

Menurut definisi yang dipakai dalam Microcredit Summit (1997) dalam

Wijono (2004), kredit mikro adalah program pemberian kredit berjumlah kecil

kepada warga miskin untuk membiayai kegiatan produktif yang dia kerjakan

sendiri agar menghasilkan pendapatan, yang memungkinkan mereka peduli

terhadap diri sendiri dan keluarganya. Lembaga keuangan yang terlibat dalam

penyaluran kredit mikro ini umumnya disebut Lembaga Keuangan Mikro (LKM).

Menurut Asian Development Bank (ADB) dalam Ashari (2006), lembaga

keuangan mikro (microfinance) adalah lembaga yang menyediakan jasa

penyimpanan (deposits), kredit (loans), pembayaran berbagai transaksi jasa

(payment services) serta money transfers yang ditujukan bagi masyarakat miskin

dan pengusaha kecil (insurance to poor and low-income households and their

microenterprises). Selain itu, terdapat tiga hal yang penting dalam LKM, yang

pertama adalah menyediakan beragam jenis pelayanan keuangan. Keuangan mikro

dalam pengalaman tradisional masyarakat Indonesia seperti lumbung desa,

lumbung pitih nagari dan sebagainya menyediakan pelayanan keuangan yang

beragam seperti tabungan, pinjaman, simpanan, deposito maupun asuransi.

mikro muncul dan berkembang akibat dari permasalahan mengenai sulitnya

masyarakat kelas menengah kebawah untuk mengakses modal dari lembaga

keuangan konvensional. Ketiga, menggunakan prosedur dan mekanisme yang

fleksibel. Hal ini merupakan konsekuaensi dari masyarakat yang dilayani

sehingga prosedur dan mekanisme yang dikembangkan oleh sistem keuangan

mikro akan selalu kontekstual dan fleksibel.

Selanjutnya, merujuk pada Prabowo (2001) dalam Ashari (2006) bentuk

LKM dapat berupa: (1) lembaga formal misalnya bank desa dan koperasi, (2)

lembaga semiformal misalnya organisasi non pemerintah, dan (3) sumber-sumber

informal misalnya pelepas uang atau rentenir. Hal lain yang perlu diperhatikan

dari LKM adalah LKM dikembangkan berdasarkan semangat untuk membantu

dan memfasilitasi masyarakat miskin, baik untuk kegiatan konsumtif ataupun

kegiatan yang produktif keluarga miskin tersebut. Berdasarkan fungsinya, maka

jasa keuangan mikro yang dilaksanakan oleh LKM memeiliki ragam yang luas

yaitu dalam bentuk kredit dan pembiayaan lainya.

B. Usaha kecil Mikro dan Menengah

Berdasarkan Undang-undang Nomor 20 Tahun 2008 seperti yang dikutip

oleh Ahlam (2005) mengenai UKM terdapat beberapa kriteria yang dipergunakan

untuk mendefinisikannya yaitu usaha mikro, kecil dan menengah. Usaha mikro

adalah usaha produktif milik orang perorang dan atau badan usaha perorangan

yang memenuhi kriteria usaha mikro sebagaimana diatur oleh undang-undang.

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan

oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau

bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari usaha menengah datau usaha besar yang

memenihi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang.

Pelaku usaha kecil dan mikro adalah individu atau kelompok yang

melakukan kegiatan ekonomi yang berskala kecil. Aktor-aktor yang terlibat dalam

usaha ini mayoritas adalah masyarakat kelas menengah kebawah yang tidak

memiliki modal yang cukup besar untuk mendirikan suatu usaha yang berskala

usahanya tidak selalu tetap, sewaktu-waktu dapat berganti, tempat usahanya tidak

selalu menetap, sewaktu-waktu dapat pindah tempat, belum melakukan

administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan

keuangan keluarga dengan keuangan usaha, sumber daya manusianya

(pengusahanya) belum memiliki jiwa wirausaha yang memadai, tingkat

pendidikan rata-rata relatif sangat rendah, umumnya belum akses kepada

perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non

bank.

Pembahasan usaha kecil mengenai pengelompokan jenis usaha yang

meliputi usaha industri dan usaha perdagangan. Pengertian tentang usaha kecil

dan menengah (UKM) tidak selalu sama, tergantung konsep yang digunakan.

Mengenai pengertian atau definisi usaha kecil ternyata sangat bervariasi. Dalam

definisi tersebut mencakup sedikitnya dua aspek yaiu aspak penyerapan tenaga

kerja dan aspek pengelompokan perusahaan ditinjau dari jumlah tenaga kerja yang

diserap dalam kelompok perusahaan tersebut.

Mengacu Undang-undang Nomor 9 tahun 1995, kriteria usaha kecil dilihat

dari segi keuangan dan modal yang dimilikinya adalah:

1. Memiliki kekayaan bersih paling banyak dua ratus juta rupiah (tidak

termasuk tanah dan bangunan tempat usaha)

2. Memiliki hasil penjualan paling banyak satu miliar per tahun

Definisi atau kriteria yang digunakan untuk usaha kecil dan usaha

menengah di Indonesia sampai saat ini dirasakan sudah tidak sesuai dengan

kondisi dunia usaha, serta kurang dapat digunakan sebagai acuan oleh instansi dan

institusi lain, sehingga masing-masing institusi menggunakan definisi yang

berbeda.

C. Peranan UMKM dalam Bidang Sosial

Menurut Clapham (1991), tujuan sosial dari UMKM sekurang-kurangnya

untuk mencapai tingkat kesejahteraan minimum, yaitu menjamin kebuutuhan

dasar rakyat. Sadoko (1995) juga menegaskan peranan usaha kecil tidak hanya

menyediakan barang-barang dan jasa bagi konsumen yang berdaya beli rendah,

usaha kecil juga menyediakan bahan baku atau jasa bagi usaha menengah dan

besar, termasuk pemerintah lokal. Karena itu, perlu ditekankan disini bahwa

perusahaan besar membutuhkan perusahaan kecil, karena alasan-alasan ekonomi,

sebagai pemasok misalnya, dan pembeli produk dan penyedia berbagai jasa.

Peranan UMKM untuk kepentingan konsumen berpendapatan rendah

penting untuk menjamin persediaan barang bermutu sederhana bersangkutan, dan

pada harga yang terjangkau. Dapat dikatakan bahwa perusahaan kecil

memberikan sumbangan yang sangat penting dalam bentuk turut menurunkan

biaya hidup bagi kelompok-kelompok masyarakat berpendapatan rendah.

Umumnya, karena itu perusahaan kecil dan menengah memberikan sumbangan

yang besar dari segi kedaulatan konsumen (Clapham, 1991).

Selain berperan dalam kedaulatan konsumen, UMKM memiliki peranan

yang sangat berarti dalam hal penciptaan lapangan kerja. Clapham (1991)

menyebutkan bahwa lebih dari 75 persen lapangan kerja di luar sektor pertanian di

negara sedang berkembang diciptakan oleh perusahaan kecil dan menengah di

sektor industri pengolahan, perdagangan, dan selebihnya di sektor jasa.

Mendukung pernyataan tersebut, Rahmana (2009) juga menyatakan bahwa

hampir 90 persen daritotal usaha yang ada di dunia merupakan kontribusidari

UKM. Kontribusi UKM terhadap penyerapan tenaga kerja, baik di negara maju

maupun negara berkembang, termasuk Indonesia, mempunyai peranan yang

signifikan dalam penanggulangan masalah pengangguran.

Berdasarkan fakta tersebut, Tambunan (2001) menyebutkan bahwa UKM

juga mampu mereduksi ketimpangan pendapatan terutama di negara-negara

berkembang. Melihat peranan UKM yang sangat signifikan dalam penciptaan

kesempatan kerja dan nilai tambah seperti yang telah diungkapkan sebelumnya,

mendukung pendapat bahwa UKM mampu memberikan manfaat sosial yaitu

mereduksi ketimpangan pendapatan (Sulistyastuti, 2004). Karena itu, sektor

perusahaan kecil dan menengah dipandang lembaga yang cocok untuk

D. Peranan UMKM dalam Bidang Ekonomi

Berdasarkan tujuan ekonomi yang hendak dicapai, UMKM dituntut untuk

dapat memanfaatkan sumber daya nasional menurut prinsip-prinsip ekonomi.

Karena itu, pengusaha dan negara mempunyai tugas pokok untuk memanfaatkan

semua faktor produksi (tenaga kerja, modal, dan tanah) untuk mencapai

pertumbuhan ekonomi yang maksimum dan sesuai dengan kepentingan rakyat

(Clapham, 1991). Sadoko (1995) juga mengungkapkan bahwa usaha kecil

memberikan kontribusi yang tinggi sekitar 55 persen terhadap pertumbuhan

ekonomi Indonesia di sektor-sektor perdagangan, transportasi, dan industri. Sektor

ini juga mempunyai peranan cukup penting dalam penghasilan devisa negara

melalui usaha pakaian jadi (garments), barang-barang kerajinan termasuk meubel

dan pelayanan bagi turis.

Rahmana (2009) menegaskan kembali bahwa UKM di Indonesia telah

menunjukkan perannya dalam penciptaan atau pertumbuhan kesempatan kerja dan

sebagai salah satu sumber penting bagi pertumbuhan Produk Domestik Bruto

(PDB). Kementrian Negara Koperasi dan UKM menyatakan bahwa pada tahun

2006-2007 kontribusi UKM dalam penciptaan nilai tambah nasional sebesar Rp

1.778,75 triliun atau sebesar 53,3 persen dari PDB nasional dengan laju

pertumbuhan PDB tahun 2005-2006 adalah sebesar 5,40 persen. Selain itu,

UMKM turut memberikan kontribusi terhadap peningkatan ekspor non-migas.

Selama periode 1990-1995, UKM menyumbangkan rata-rata 40 persen dari total

ekspor. Sadoko (1995) juga mengungkapkan bahwa dalam hal perolehan devisa,

industri kecil menyumbang sekitar 15 persen dari seluruh nilai ekspor industri

yang ada.

2.1.2 Pengertian Modal Sosial

Konsep modal sosial memiliki pengertian yang berbeda-beda dikalangan

pakar ilmu ekonomi dan ilmu sosial. Masalah konsep kapital atau modal dalam

modal sosial bersumber pada beberapa keterbatasan dan referensi. Konsep kapital

dalam referensi ekonomi mempertimbangkan referensi bukan ekonomi yang

sering kali terbatas, konsep kapital dalam referensi ilmu sosial terlalu sedikit

keseragaman pengertian (Lawang 2004). Berikut adalah konsep modal sosial

menurut beberapa ahli :

A. Putnam

Menurut (Putnam 1993 dalam Vipriyanti 2007) modal sosial juga dapat

dilihat sebagi sekumpulan asosiasi di antara orang-orang yang mempengaruhi

produktivitas komunitas yang mencakup jaringan dan norma secara empirik

saling berhubungan dan saling memiliki konsekuensi ekonomi yang penting.

Modal sosial berperan di dalam memfasilitasi kerjasama dan koordinasi untuk

manfaat bersama bagi anggota-anggota asosiasi. Selanjutnya (Putnam, 2000

dalam Field 2003) memperkenalkan perbedaaan dua bentuk dasar modal sosial :

menjembatani (bridging) dan mengikat (bonding). Modal sosial yang

menjembatani cenderung bersifat menyatukan orang dari beragam ranah sosial

yang berbeda sedangkan modal sosial yang mengikat cenderung mendorong

identitas ekslusif dan mempertahankan homogenitas. Masing-masing bentuk

tersebut membantu menyatukan kebutuhan yang berbeda modal sosial yang

mengikat adalah sesuatu yang baik untuk menopang resipprositas spesifik dan

memobilisasi solidaritas, sambil pada saat yang sama menjadi semacam perekat

terkuat sosiologi dalam memelihara kesetiaan yang kuat di dalam kelompok dan

memperkuat identitas-identitas spesifik. Sementara hubungan-hubungan yang

menjembatani lebih baik dalam menghubungkan aset eksternal dan bagi

persebaran informasi da menjadi katalis sosiologi yang dapat membangun

identitas dan resiprositas yang lebih luas.

B. Fukuyama

Menurut Fukuyama (2007), menjelaskan modal sosial secara sederhana

bisa didefinisikan sebagai serangkaian nilai-nilai atau norma-norma informal yang

dimiliki bersama diantara para anggota kelompok masyarakat yang

memungkinkan terjalinnya kerjasama diantara mereka. Jika anggota kelompok

tersebut mengharapkan para anggota kelompok berprilaku jujur dan terpercaya,

maka mereka akan saling mempercayai. Menurut Fukuyama (2007) bahwa

kepercayaan sangat bergantung dengan kekerabatan, kolektivitas, etnisitas dan

adalah penjelasan dari kekerabatan, kolektivitas, etnisitas dan keterampilan dalam

konsep Trust (Fukuyama, 2007) :

1. Kekerabatan, terkait pada hubungan seseorang dengan seseorang yang berasal

dari garis keturunan yang sama, terdapat hubungan keluarga. Seseorang akan

memiliki kepercayaan yang lebih kepada anak, adik, kakak, bapak, ibu yang

memiliki hubungan kekerabatan yang dekat dibandingkan dengan seseorang

non-kerabat.

2. Kolektivitas, terkait dengan nilai kebersamaan yang memiliki rasa solidaritas

komunal yang tinggi dalam masyarakat cenderung memiliki kekuatan ketika

dihadapi suatu tekanan.

3. Etnisitas, terkait dengan persebaran etnik tertentu dalam suatu wilayah.

Dalam suatu wilayah dengan komunitas yang cenderung memiliki etnik

homogen maka mendukung komunitas tersebut menghadapi tekanan.

4. Keterampilan, terkait dengan keahlian yang dikuasai secara mendalam oleh

seseorang untuk membuat dan melakukan aktivitas yang tidak semua orang

mampu melakukannya.

Walaupun definisi modal sosial di kalangan para pakar ilmu ekonomi dan

ilmu sosial berbeda-beda, akan tetapi secara umum modal sosial memiliki tiga

unsur utama, yaitu ; (1) Kepercayaan ,(2) jaringan dan (3) Norma. Ketiga unsur

tersebut dapat digunakan sebagai pendekatan untuk mengukut tingkat modal

sosial di suatu wilayah.

1. Kepercayaan

Dalam membangun ikatan sosialnya, modal sosial dilandasi oleh trust

(kepercayaan) sehingga modal sosial akan menjadi infrastruktur komunitas yang

dibentuk secara sengaja (Fukuyama, 2001 dalam Alfiasari, 2007). Kepercayaan

adalah rasa percaya yang terdapat di antara dua orang atau lebih untuk saling

berhubungan. Bagi sebagian analis sosial kepercayaan disebut sebagai bagian

yang tak terpisahkan dari modal sosial dalam pembangunan dan juga menjadi

nyawa dari modal sosial tersebut. Kepercayaan adalah sesuatu yang terbangun

dari hubungan-hubungan sosial dimana terdapat peraturan yang dapat

dirundingkan dalam arti terdapat ruang terbuka dari peraturan-peraturan tersebut

Dharmawan 2002a, 2002b). Ada tiga hal utama yang saling terkait dalam

kepercayaan, yaitu : (1) hubungan antara dua orang atau lebih. Termasuk dalam

hubungan tersebut adalah institusi, yang dalam hal ini diwakili oleh orang.

Seseorang percaya pada institusi tertentu untuk kepentingannya, karena orang

dalam institusi tersebut bertindak. (2) Harapan yang terkandung dalam hubungan

tersebut, yang jika direalisasikan salah satu dari kedua belah pihak tersebut. (3)

Interaksi sosial yang memungkinkan hubungan dan harapan itu terwujud. Dengan

ketiga dasar tersebut kepercayaan dapat diartikan sebagai hubungan antara dua

pihak atau lebih yang mengandung harapan yang menguntungkan salah satu atau

kedua belah pihak melalui interaksi sosial (Lawang, 2004). Rasa percaya akan

mempermudah terbentuknya kerjasama. Semakin kuat rasa percaya kepada orang

lain maka akan semakin kuat juga kerjasama yang terjalin antara mereka.

Kepercayaan sosial muncul dari hubungan yang bersumber pada norma

resiprositas dan jaringan kerja dari keterkaitan warga negara (Lawang,2004).

Dengan adanya rasa saling percaya, tidak dibutuhkan aktivitas pengawasan

terhadap prilaku orang lain agar orang tersebut berprilaku sesuai dengan

keiinginan kita. Kepercayaan dapat dibangun, akan tetapi dapat juga hancur.

Demikian juga kepercayaan tidak dapat ditimbuhkan oleh salah satu sumber saja,

tetapi sering kali tumbuh berdasarkan pada hubungan teman atau keluarga

(Williamson, 1987 dalam Viprianty, 2007). Rasa percaya ditentukan oleh

homogenitas, komposisi, populasi dan tingkat keragaman. Ras percaya yang

tinggi ditemukan pada wilayah dengan ras dan komposisi populasi yang homogen

serta tingkat keberagaman rendah. Hasbullah (2006), menyatakan bahwa berbagai

tindakan kolektif yang didasari atas rasa saling percaya yang tinggi akan

meningkatkan partisipasi masyarakat dalam berbagai ragam bentuk dan dimensi

terutama dalam konteksmembangun kemajuan bersama.

.

2. Jaringan

Lawang (2004) menjelaskan, menjelaskan pengertian jaringan mengacu

pada hubungan sosial yang teratur, konsisten dan berlangsung lama, hubungan

tersebut bukan hanya melibatkan dua individu, melainkan banyak individu.

merefleksikan terjadinya pengelompokan sosial dalam kehidupan masyarakat.

Michel (1999) dalam Lenggono (2007) mengemukakan bahwa, jaringan sosial

merupakan seperangkat hubungan khusus atau spesifik yang terbentuk diantara

kelompok orang, karekteristik hubungan tersebut dapat digunakan sebagai alat

untuk menginterpretasikan motif-motif prilaku sosial dari orang-orang yang

terlibat di dalamnya. Sementara Suparlan (1995) mengemukakan, bahwa jaringan

sosial merupakan proses pengelompokan yang terdiri atas sejumlah orang yang

masing-masing mempunyai identitas tersendiri dan dihubungkan melalui

hubungan sosial.

Setiap individu tersebut dapat memasuki berbagai kelompok sosial yang

terdapat di masyarakat dan menjalin ikatan sosial berdasarkan unsur kekerabatan,

keteanggaan, dan pertemanan (Lenggono 2007). Ikatan sosial tersebut dapat

berlangsung di antara mereka yang memiliki status sosial ekonomi. Setiap

individu akan melihat dirinya sebagai pusat dari jaringan yang dimilikinya, ikatan

sosial yang terbentuk merupakan sarana yang dapat menjembatani hubungan

diantara anggota jaringan tersebut. Dalam jaringan yang terbentuk tersebut,

hubungan sosial dan keanggotaanya dapat melampaui batas teritorial dan

keberadaan masyarakat yang bersangkutan.

Menurut Lawang (2004) jika individu mempunyai mobilitas diri yang

tinggi untuk melakukan hubungan sosial yang lebih luas, ini berarti individu

tersebut akan memasuki sejumlah pengelompokan dan kesatuan sosial yang

sesuai dengan ruang, waktu, situasi dan kebutuhan atau tujuan yang hendak

dicapainya kemudian Lawang (2004) menambahkan keanggotaan individu dalam

suatu jaringan bersifat fleksibel dan dinamis, karena pada dasarnya setiap individu

sebagai makhluk sosial akan selalu terkait dengan jaringan sosial yang kompleks.

Bila sejumlah individu memasuki sejumlah jaringan sosial yang berbeda sesuai

dengan fungsi dan konteksnya, ia akan merefleksikan struktur sosial yang berbeda

pula. Struktur sosial bukan hanya pencerminan adanya keteraturan aturan dalam

satu jaringan sosial, melainkan juga menjadi sarana untuk memahami batas-batas

status peran, serta hal dan kewajiban individu yang terlibat dalam hubungan sosial

dalam suatu masyarakat, maka jaringan sosial dapat dibedakan menjadi tiga jenis

sebagai berikut :

1. Jaringan kekuasaan, yakni hubungan sosial yang terbentuk bermuatan

kepentingan kekuasaan

2. Jaringan kepentingan, yakni hubungan sosial yang membentiknya adalah

hubungan sosial yang bermuatan kepentingan sosial

3. Jaringan perasaan, yakni jaringan sosial yang terbentuk atas dasar

hubungan sosial yang bermuatan peran

3. Norma

Menurut (Dharmawan, 2002a; 2002b dalam Alfiasari, 2008) norma

merupakan sebuah pertanda dalam mendukung keberadaan kepercayaan antar

individu. Selain dibentuk oleh aturan-aturan tertulis misalnya dalam organisasi

sosial, dalam menjalin kerjasama sebuah interaksi sosial juga terkait dengan

nilai-nilai tradisional. Nilai-nilai-nilai yang dimaksud misalnya kejujuran, sikap menjaga

komitmen, pemenuhan kewajiban, dan ikatan timbal balik (Fukuyama, 2007).

Hasbullah (2006), mengartikan norma sebagai sekumpulan aturan yang

diharapkan dipatuhi dan diikuti masyarakat pada entitas sosial tertentu.

Norma-norma sosial akan sangat berperan dalam mengontrol bentuk-bentuk prilaku yang

tumbuh dalam masyarakat. Norma-norma tersebut biasanya terinstitusionalisasi

dan mengandung sangsi sosial yang dapat mencegah individu berbuat sesuatu

yang menyimpang dari kebiasaan yang berlaku di masyarakatnya. Aturan-aturan

kolektif tersebut biasanya tidak tertulis tetapi dipahami oleh setiap anggota

masyarakatnya dan menentukan pola tingkah laku yang diharapkan dalam konteks

hubungan sosial.

Lawang (2004), mengatakan norma tidak dapat dipisahkan dari jaringan

dan kepercayaan. Kalau struktur jaringan tersebut terbentuk karena pertukaran

sosial yang terjadi antara dua orang atau lebih, sifat norma kurang lebih sebagai

berikut :

1. Norma itu muncul dari pertukaran yang saling menguntungkan, artinya jika

pertukaran tersebut hanya dinikmati oleh salah satu pihak saja, pertukaran

muncul disini, bukan sekali jadi melalui satu pertukaran saja. Norma muncul

karena beberapa kali pertukaran yang saling menguntungkan dan ini dipegang

terus menjadi sebuah kewajiban sosial yang harus terpelihara.

2. Norma bersifat resiprokal, artinya isi norma manyangkut keuntungan yang

diperoleh dari suatu kegiatan tertentu. Orang yang melanggar norma ini

yang berdampak pada berkurangnya keuntungan di kedua belah pihak,

akan diberi sanksi negatif yang keras.

3. Jaringan yang terbina menjamin keuntungan kedua belah pihak secara

merata, akan memunculkan norma keadilan, dan akan melanggar prinsip

keadilan akan dikenakan sangsi yang keras juga.

2.1.3 Pengertian Kredit

Secara etimologis istilah kredit berasal dari bahasa Yunani (credere) yang

berarti kepercayaan. Oleh karena itu, dasar dari kredit ialah kepercayaan.

Seseorang yang memberikan kredit percaya bahwa penerima kredit di masa

mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan. Apa

yang dijanjikan itu dapat berupa uang, barang, atau jasa (Suyanto, 2007).

Pengertian kredit menurut Undang-Undang No. 7 Tahun 1992 tentang perbankan

adalah penyadiaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan kesepakatan pinjam-meminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kredit juga dapat diartikan sebagai hak untuk menerima pembayaran atau

kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu

yang akan datang karena penyerahan barang-barang yang sekarang (Kent dalam

Ramadhini 2008). Berdasarkan beberap pengertian di atas maka dapat

disimpulkan bahwa unsur yang terkandung dalam kredit (Suyatno, 2007) adalah :

1. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa prestasi yang di

berikannya baik dalam bentuk uang, barang maupu jasa kan benar-benar

diterimanya kembali dalam jangka waktu tertentu pada masa yang akan

datang.

2. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi

3. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima di kemudian hari. Adanya unsur resiko

ini menyebabkan adanya jaminan dalam pemberian kredit.

4. Prestasi, yaitu objek kredit baik berupa uang, barang ataupun jasa.

A. Tujuan dan Fungsi Kredit

Pada dasarnya pemberian kredit dimaksudkan untuk memperoleh

keuntungan yang terwujud dalam bentuk bunga yang diterima. Namun, tujuan

pemberian kredit disesuaikan juga dengan tujuan negara yaitu untyuk mencapai

masyarakat adil dan makmur. Pemberian kredit untuk usaha yang produktif

diharapkan dapat meningkatkan kapasitas produksi, pendapatan dan kesempatan

kerja yang secara langsung dapat meningkatkan taraf hidup masyarakat (Suyatno,

2007). Suyatno (2007) manyimpulkan fungsi kredit sebagai berikut :

1. Kredit dapat meningkatkan daya guna uang

Pemilik uang dapat meminjamkan uangnya sebagai kredit kepada

pengusaha atau menyimpan uangnya pada lembaga keuangan lalu uang

tersebut diberikan diberikan sebagai kredit peinjaman kepada perusahaan

yang digunakan untuk mengembangkan usahanya. Dengan cara ini berarti

uang tersebut lebih berguna dari pada disimpan saja

2. Kredit dapat meningkatkan peredaran dan lalu-lintas uang

Adanya transaksi penyaluran dan pembayaran kredit menyebabkan

peredaran uang meningkat

3. Kredit dapat meningkatkan daya guna dan peredaran barang

Pemberian kredit kepada pengusaha dapat meningkatkan kemampuan

produksi sehingga daya guna barang makin menigkat. Selain itu, adanya

penjualan dan pembelian barang secara kredit juga meningkatkan

peredaran barang.

4. Kredit sebagai salah satu alat stabilitas ekonomi

Peran kredit dalam menjaga kestabilanekonomi terlihat dari penyaluran

kredit pada sektor yang produktif umtuk meningkatkan produksi sehingga

5. Kredit dapat meningkatkan gairah berusaha

Bantuan kredit dapat mengatasi kendala modal yang dihadapi pengusaha

sehingga pengusaha dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan. Penyaluran kredit

kepada pengusaha memberi kesempatan untuk peningkatan skala usaha

yang diikutu oleh meningkatnya penyerapan tenaga kerja.

Selain itu, fungsi kredit dapat dilihat dari sudut pandang dunia usaha dan

lembaga keuangan (Dendawijaya dalamRamadhini 2008) yaitu :

1. Bagi dunia usaha (termasuk usaha kecil). Kredit berfungsi sebagai sumber

permodalan untuk menjaga kelangsungan atau meningkatka usahanya.

Pengembalian kredit wajib dilakukan tepat waktu yang diharapkan

diperoleh dari keuntungan usahanya

2. Bagi lembaga keuangan (termasuk LKM). Kredit berfungsi untuk

menyalurkan dana masyarakat kepada dunia usaha.

B. Kredit Mikro

Pengertian dari kredit mikro sangat terkait dengan pengertian usaha mikro.

secara universal pengertian kredit mikro adalah definisi yang dicetuskan dalam

pertemuan The World Summit in Microcredit di Washington pada tanggal 2-4

Februari 1997 yaitu program atau kegiatan memberikan pinjaman yang jumlahnya

kecil kepada masyarakat golongan kelas menengah ke bawah untuk kegiatan

usaha meningkatkan pendapatan, pemberian pinjaman untuk mengurus dirinya

sendiri dan keluarganya (The World Summit in Microcredit , 2007 dalam

Ramadhini, 2008).

Usaha kredit mikro adalah suatu istilah lain dari micro credit. Ada banyak

pihak yang mencoba mendefinisikan kredit mikro. Berikut ini beberapa di

antaranya. Grameen Banking (2003) dalam Ramadhini (2008) mendefinisikan

kredit mikro sebagai pengembangan pinjaman dalam jumlah kecil kepada

pengusaha yang terlalu lemah kualifikasinya untuk dapat mengakses pada

pinjaman dari bank tradisional. Calmeadow (1999) mengartikan kredit mikro

sebagai arisan pinjaman modal untuk mendukung pengusaha kecil dalam

pengembalian. Pinjaman diberikan untuk melayani modal kerja sehari-hari,

sebagai modal awal untuk memulai usaha, atau sebagai modal investasi untuk

membeli asset tidak bergerak. Pada umumnya, kredit mikro melayani area

geografi tertentu atau masyarakat tertentu. Dana awalnya diberikan sebagai

jawaban terhadap kebutuhan dari kelompok tertentu seperti wanita, pendatang

baru, anak-anak, dan orang cacat. Kebanyakan usaha kredit mikro menawarkan

beberapa bentuk dari bantuan teknis, seperti pelatihan usaha kecil, pertukaran

pengalaman di antara anggota, dan peluang jejaring.

Tabel 2. Kriteria Kredit Mikro

Kriteria Besaran

Ukuran Pinjaman kecil atau sangat kecil

Kelompok sasaran Pengusaha kecil (sektor informal)

Keluarga berpendatan rendah

Penggunaan Meningkatkan pendapatan

Pengembangan usaha

Waktu dan persyaratan Kegaitan social

Fleksibel

Disesuaikan dengan kondisi persyaratan

Sumber : Bank Indonesia, 2006 dalam Ramadhini (2008)

Selanjutnya, Calmeadow menjelaskan bahwa struktur kepemilikan dana

pinjaman kredit mikro amat bervariasi. Umumnya kredit mikro dimiliki secara

campuran antara dana publik dengan investasi swasta. Kredit mikro juga dapat

beroperasi secara independen, bagian integral dari program pengembangan

masyarakat ekonomi, atau suatu program yang merupakan bagian dari bank

komersial. Pada kenyataanya kredit mikro telah terbukti secara efektif dan popular

dalam upaya mengatasi kemiskinan (Grameen Banking, 2003 dalam Ramadhini,

2008). Meskipun pada awalnya kredit mikro lahir sebagai suatu terobosan bagi

penyediaan jasa keuangan kepada masyarakat berpenghasilan rendah yang tidak

memiliki akses ke system keuangan modern. Dalam perkembangannya, konsep

pembiayaan usaha kecil, tetapi lebih dari itu, sebagai suatu pendekatan dalam

pembangunan ekonomi (Sabirin, 2001).

C. Tahapan Kredit Mikro

Tahapan pemberian kredit pada dasarnya dikatagorikan menjadi tiga tahap

yakni : rescue, recovery dan development (Wardoyo, 2006). Pengkatagorian

tersebut didasarkan pada perkembangan usaha kecil mikro yang dilakukan oleh

pelaku usaha. Pada saat tahap awal pendirian usaha, pelaku usaha kecil mikro

membutuhkan jumlah dana yang tidak terlalu banyak dan dana tersebut digunakan

sebagai dana pencetus atau sebagai modal awal untuk menjalankan suatu usaha.

Tahap tersebut dinamakan dengan tahap rescue. Tahap rescue adalah tahap yang

membutuhkan modal awal atau dana pencetus untuk memulai suatu usaha .

Setelah melewati tahap rescue usaha yang dijalankan sudah mulai berjalan

beberapa lama dan membutuhkan dana lain sebagai pelengkap atas

kekurangan-kekurangan yang dialami selama tahap rescue. Tahap tersebut dinamakan dengan

tahap recovery yakni tahap yang membutuhkan dana lain sebagai pelengkap atas

kekurangan dalam menjalankan usaha selama tahap rescue Tahap yang terakhir

adalah tahap development yakni tahap yang dilalui usaha untuk mulai melakukan

pengembangan agar usaha tersebut dapat bertahan cukup lama dan pada tahap

tersebut membutuhkan dana yang digunakan untuk pengembangan usaha dan

2.2 Kerangka Pemikiran

Dalam memandang permasalahan keuangan mikro aspek sosial tidak bisa

kesampingkan begitu saja karena aspek sosial juga memiliki peranan yang cukup

penting. Aspek sosial yang dimaksud di sini adalah modal sosial. Berdasarkan hal

tersebut maka hal yang layak untuk diangkat adalah masalah perolehankredit atau

modal finansial oleh pelaku usaha kecil terhadap Lembaga Keuangan Mikro.

Seperti yang telah diketahui bahwa modal sosial yang terdiri dari tiga pilar

utama diantaranya kepercayaan, norma dan jaringan. Kepercayaan disini ditandai

dengan adanya posisi dan status sosial seseorang karena seseorang akan memiliki

peran dan pengaruh yang besar jika dia memiliki posisi dan status yang tinggi

dalam suatu masyarakat dan jika orang tersebur memiliki peran dan pengaruh

yang besar maka anggota masyarakat lain akan cenderung memiliki kepercayaan

yang tinggi terhadap orang tersebut. Selain itu, kepercayaan ditandai juga dengan

adanya keterampilan. Artinya seseorang yang memiliki keterampilan yang lebih

akan cenderung dipercaya oleh orang lain. Komponen lain dari modal sosial

adalah jaringan. Kepercayaan juga ditandai dengan kekerabatan karena seseorang

akan lebih mempercayai anggota kerabatnya dibandingkan dengan orang lain.

Jaringan ditandai dengan basis jaringan dan tingkat interaksi. Basis

jaringan disini bisa dikatakan seperti hubungan pertemanan atau pun

pertetanggaan. Selain itu jaringan ditandai dengan adanya tingkat interaksi. Suatu

jaringan sosial di dalam suatu masyarakat sangat ditentukan oleh tingkat interaksi

dari masyarakat tersebut artinya jaringan sosial tidak akan muncul jika tidak ada

interaksi dari masing-masing anggota masyarakat. Komponen yang terakhir dari

modal sosial adalah norma. Norma ditandai dengan ketaatan terhadap aturan

tertulis maupun yang tidak tertulis karena jika seseorang menjadi orang yang taat

kepada aturan-aturan yang berlaku dimasyarakat baik itu aturan yang tertulis

ataupun yang tidak tertulis maka orang tersebut akan menjadi lebih dipercaya oleh

anggota masyarakat lain.

Ketiga pilar tersebut memiliki hubungan pengaruh terhadap tahapan

perolehan kredit mikro yang terdiri dari rescue, recovery dan development.

Masing masing dari tingkatan tersebut memiliki porsi kredit yang berbeda. Rescue

pada taraf menengah dan development merupakan tahapan yang berada pada taraf

yang tinggi.

MODAL SOSIAL

Gambar 1. Kerangka Pemikiran Pengaruh Modal Sosial Terhadap Perolehan

Kredit Mikro

Keterangan : Hubungan pengaruh Kepercayaan

Kekerabatan Posisi dan Status

Sosial

Keterampilan

Norma

Ketaatan terhadap norma

Aturan Tertulis Aturan Tidak

Tertulis Jaringan

Basis jaringan Tingkat interaksi

Tingkatan perolehan kredit mikro

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas, maka hipotesis penelitian adalah

sebagai berikut:

1. Diduga semakin kuat modal sosial ( kepercayaan, jaringan, norma) maka

tahapan kredit yang diperoleh semakin tinggi.

2. Diduga kepercayaan memiliki pengaruh yang paling besar di antara kedua

komponen modal sosial lainnya dalam tahapan perolehan kredit

2.4 Definisi Operasional

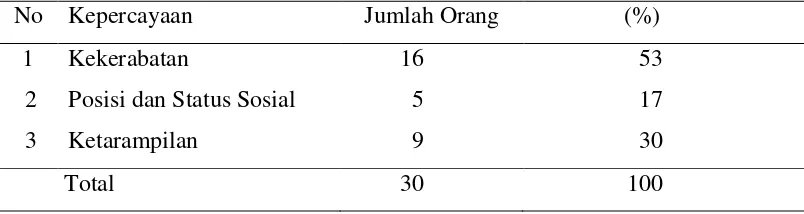

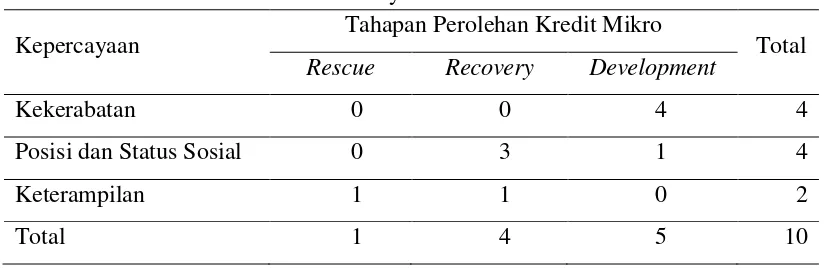

1. Kepercayaan adalah ada atau tidak adanya perasaan yakin bahwa orang lain

akan memberikan respon sebagaimana yang diharapkan dan akan saling

mendukung atau setidaknya orang lain tidak akan bernaksud merugikan.

Pengukuran kepercayaan dilihat melalui pernyataan yang berhubungan

dengan kekerabatan, status dan posisi sosial, keterampilan.

a) Kekerabatan adalah hubungan sosial yang memiliki unsur

kekeluargaan seperti ayah, Ibu, anak, adik, kakak dan saudara.

Penilaian kekerabatan menggunakan skor yakni :

Jika pihak pelaku usaha memiliki hubungan kekerabatan

dengan LKM Bina Usaha Mandiri (skor = 1) Jika pihak pelaku usaha tidak memiliki hubungan

kekerabatan dengan LKM Bina Usaha Mandiri (skor = 0)

b) Status dan posisi sosial dilihat dari peran dan pengaruh yang dimiliki

oleh pelaku usaha kecil dan dipandang penting bagi warga sekitar

seperti jabatan yang bersifat formal maupun informal. Penilaian

status dan posisi sosial menggunakan skor yakni :

Jika pihak pelaku usaha memiliki status dan posisi sosial

yang tinggi ( skor = 1)

Jika pihak pelaku usaha tidak memiliki status dan posisi

c) Keterampilan yakni kemampuan yang dimiliki pelaku usaha kecil

dalam menjalankan usaha kemampuan tersbut diperoleh melalui

pelatihan dan pengalaman dalam menjalankan usaha. Ketetarpulan

diukur berdasarkan 2 kategori yaitu : Tinggi : skor 5-8

Rendah : skor 0-4

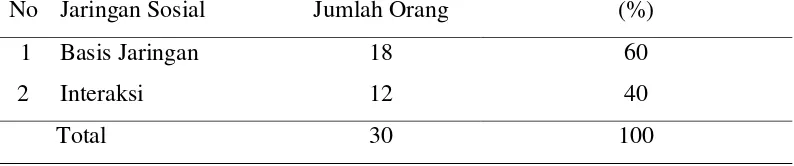

2. Jaringan adalah struktur sosial yang terdiri dari elemen-elemen individual

atau organisasi. Jejaring ini menunjukan jalan dimana mereka berhubungan

karena kesamaan sosialitas, mulai dari mereka yang dikenal sehari-hari

sampai dengan keluarga. Pengukuran jaringan sosial dilihat melalui

pernyataan yang berhubungan dengan basis jaringan dan tingkat interaksi

responden.

a) Basis jaringan adalah latar belakang penyeban terbentuknya

jaringan sosial bisa disebkan oleh hubungan pertetangaan dan

hubungan pertemanan. Penilaian skor basis jaringan menggunakan

skor yakni :

Jika pihak pelaku usaha kecil bisa mendapatkan kredit atas dasar pertetanggaan dan pertemanan (skor = 1)

Jika pihak pelaku usaha kecil bisa mendapatkan kredit bukan

atas dasar pertetanggaan dan pertemanan (skor = 0)

b) Interaksi adalah bisa dilihat melalui interaksi yang bersifat

langsung seperti intetnsitas berkomunikasi. Penilaian interaksi

dibagi menjadi 2 katagori yakni : Tinggi : skor 4-6

Rendah : skor 0-3

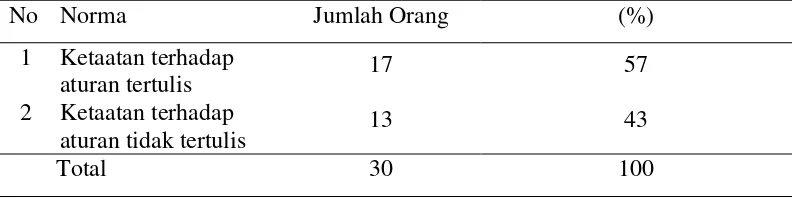

3. Norma adalah kebiasaan umum yang menjadi patokan perilaku dalam suatu

kelompok masyarakat dan batasan wilayah tertentu. Pengukuran norma

sosial dilihat melalui pernyataan yang berhubungan dengan ketaatan

responden terhadap norma yang berlaku baik yang tertulis maupun yang

tidak tertulis.

a) Ketaatan terhadap aturan tertulis yaitu ketaatan responden

bersama-sama dan dan bersifat tertulis. Penilaian ketaatan

terhadap aturan tertulis dibagi menjadi 2 katagori yakni : Tinggi : skor 4-6

Rendah : skor 0-3

b). Ketaatan terhadap aturan tidak tertulis yaitu ketaatan responden

dalan menjalankan nilai-nilai tradisional yang bersifat tidak

tertulis. Penilaian ketaatan terhadap aturan tidak tertulis dibagi

menjadi 2 katagori yakni : Tinggi : skor 4-6 Rendah : skor 0-3

4. Tahapan perolehan kredit mikro adalah tahapan-tahapan yang terdapat pada

proses pengajuan dana atau kredit oleh pihak pelaku usaha kecil dengan

pihak lembaga keuangan mikro yang bersangkutan. Adapaun

tahapan-tahapan tersebut dinilai dari kisaran jumlah dana yang dapat diperoleh

yakni sebagai berikut :

a) Rescue > Rp 200 ribu (skor 1)

BAB III

PENDEKATAN LAPANG

3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada pelaku usaha kecil mikro di Kelurahan

Pasirmulya, Kecamatan Bogor Barat, Kota Bogor. Waktu penelitian dimulai sejak

tanggal 10 Juli sampai dengan 15 Agustus 2011. Penelitian yang dimaksud

mencakup waktu sejak peneliti di daerah peneltian di luar pengumpulan dan

pengolahan data, hingga penyusunan draft skripsi.

Penentuan lokasi dilakukan secara purposive (sengaja), dengan

pertimbangan di Kelurahan Pasir Mulya terdapat Lembaga Keuangan Mikro Bina

Usaha Mandiri yang memayungi sebagian besar pelaku usaha kecil mikro di

Kelurahan Pasir Mulya Kecamatan Bogor Barat Kota Bogor.

3.2 Teknik Pengumpulan Data

Jenis data yang akan digunakan dalam penelitian ini adalah data primer

dan data sekunder. Data primer diperoleh melalui kuisioner yang disebarkan

kepada responden. Selain itu dilengkapi dengan wawancara mendalam dengan

sejumlah responden dan informan. Data sekunder diperoleh dari

dokumen-dokumen dan pustaka berbagai sumber yang berhubungan dengan tujuan

penelitian. Sumber-sumber tersebut antara lain adalah dokumen tentang profil

Kelurahan Pasirmulya, khususnya RW 02 yang diperoleh dari Kantor Kelurahan

Pasirmulya serta dokumen-dokumen dan pustaka yang berasal dari berbagai

sumber yang berhubungan dan menunjang penelitian.

3.3 Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah warga Kelurahan Pasirmulya,

Kecamatan Bogor Barat, Kota Bogor yang menjadi pelaku usaha berskala kecil

dan mikro. Unit analisis pada penelitian ini adalah individu. Penelitian ini akan

difokuskan pada RW 02, yaitu RW yang sebagian besar pelaku usaha kecil berada

penentuan jumlah responden akan dilakukan dengan menggunakan batasan

minimal jumlah responden yakni sebesar 30 responden sampel (Singarimbun

2006) . Selanjutnya, untuk menentukan responden terpilih dilakukan simple

random sampling yakni sebuah sampel yang diambil sedemikian rupa sehingga

tiap unit penelitian atau satuan elementer dari populasi mempunyai kesempatan

yang sama untuk dipilih sebagai sampel (Singarimbun 2006). Kerangka sampling

dalam penelitian ini dibentuk berdasarkan jumlah pelaku usaha kecil yang

memperoleh dana dari LKM Bina Usaha Mandiri yakni sebanyak 60 orang

3.4 Pengolahan dan Analisis Data

Data kuantitatif yang diperoleh dari hasil wawancara menggunakan

kuesioner dikumpulkan dan dibuat kategori, kemudian dilakukan pengkodean

(coding). Data hasil kuisioner terhadap responden diolah dengan menggunakan

program Statistical Program for Social Sciences (SPSS version 16.0) dan

Microsoft Excel 2010. Data kualitatif yang diperoleh dalam penelitian ini

dianalisis secara kualitatif dan disajikan dalam bentuk naratif dan deskriptif.

Data-data lain yang diperoleh dalam bentuk arsip, dokumen hasil wawancara, dan

literatur lainnya direduksi sesuai kebutuhan penelitian.

Tahap selanjutnya ialah interpretasi yang dilakukan secara induktif, yaitu

berdasarkan fakta-fakta yang ditemukan di lapangan. Analisis data kuantitaftif

dilakukan dengan cara membuatnya menjadi tabulasi silang dan tabel frekuensi.

Penyimpulan hasil penelitian dilakukan dengan mengambil hasil analisis antar

variabel yang konsisten serta informasi-informasi penting lainnya yang datang

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

4.1 Lokasi dan Luas Wilayah

Kelurahan Pasir Mulya merupakan salah satu Kelurahan yang termasuk ke

dalam wilayah Kecamatan Bogor Barat Kota Bogor. Dengan luas wilayah 42,99

Ha. Jarak Kelurahan Pasir Mulya dari pusat Pemerintahan Kecamatan adalah 9

Km Jarak Kelurahan Pasir Mulya dari pusat Pemerintahan Kota adalah 5 Km

Jarak Kelurahan Pasir Mulya dari ibu kota negara adalah 60 Km.

Berdasarkan letak administratif, Kelurahan Pasir Mulya berbatasan dengan

Kelurahan Pasir Jaya di sebelah utara, Kelurahan Ciomas Rahayu di sebelah

selatan, Kelurahan Gunung Batu di sebelah barat dan Kelurahan Pasir Kuda di

sebelah timur. Kondisi topografi Kelurahan Pasir Mulya secara umum adalah

berupa dataran rendah. Kelurahan Pasir Mulya memiliki tingkat curah hujan yang

cukup tinggi yaitu sekitar 4.000-4.500 mm/tahun dengan suhu udara rata-rata

sekitar 360 C -380 C

4.2 Kondisi Sarana dan Prasarana

Dilihat dari jumlah sarana dan prasarana, Kelurahan Pasir Mulya memiliki

sarana yang memadai. Hal ini dikarenakan letak Kelurahan yang cukup dekat

dengan pusat pemerintahan kota,. sehingga sarana kesehatan, pendidikan dan

ekonomi dapat dengan mudah didapat masyarakat.

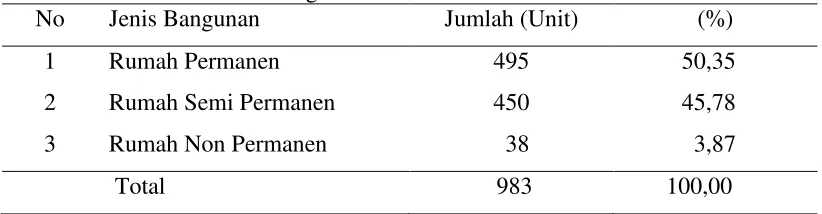

Bangunan rumah penduduk Kelurahan Pasir Mulya seluruhnya berjumlah

983 buah. Kondisi rumah penduduk dapat dilihat pada Tabel 3. Adapun jenis

rumahnya yaitu rumah permanen, semi permanen dan non permanen. Rumah

permanen adalah rumah yang bersifat tahan lama, rumah semi permanen adalah

rumah yang bersifat tidak terlalu tahan lama dan rumah non permanen adalah

rumah yang tidak tahan lama Sebagian rumah yang terdapat di Kelurahan Pasir

Tabel 3 Jumlah dan Persentase Rumah Penduduk Kelurahan Pasir Mulya Menurut Kondisi Bangunan Tahun 2010

No Jenis Bangunan Jumlah (Unit) (%)

1 Rumah Permanen 495 50,35

2 Rumah Semi Permanen 450 45,78

3 Rumah Non Permanen 38 3,87

Total 983 100,00

Sumber : Data Monografi Kelurahan Pasir Mulya (2010)

Kelurahan Pasir Mulya juga memiliki sarana pendidikan yang cukup baik,

mulai dari TK sampai tingkat SMP sementara untuk tingkat pendidikan SMA

Kelurahan Pasir Mulya belum memiliki, sehingga jika orang tua ingin

menyekolahkan anaknya ke tingkat SMA harus ke pusat kota akan tetapi jarak

antara Kelurahan Pasir Mulya dengan SMA terdekat hanya sekitar 1 km sampai 3

km dimana jarak yang ditempuh tidak terlalu jauh. Untuk melihat jumlah dan

jenis sekolah yang terdapat di Kelurahan Pasir Mulya dapat dilihat pada Tabel 4.

Tabel 4 Jumlah dan Jenis Sarana Pendidikan Kelurahan Pasir Mulya Kelurahan Pasir Mulya Tahun 2010

Jenis Sarana Pendidikan Jumlah

TK 3

SD/MI 3

SMP/MTS 2

SMA 0

Total 9

Sumber : Data Monografi Kelurahan Pasir Mulya (2010)

Untuk memelihara kesehatan ibu hamil, ibu menyusui dan balita, terdapat

6 posyandu madya yang mengadakan pemeriksaan sebulan sekali, dan untuk

menjaga kesehatan para lansia juga terdapat 2 posyandu lansia. Selin itu, untuk

memelihara kesehatan para penduduk di Kelurahan Pasir Mulya juga terdapat satu

Puskesmas dengan tenaga dokter sebanyak dua orang, tenaga perawat empat

orang dan tenaga bidan dua orang. Di Kelurahan Pasir Mulya juga terdapat

dokter gigi. Sementara untuk memenuhi kebutuhan air bersih, masyarakat

sebagian telah menggunakan sarana air bersih yang berasal dari PDAM yaitu

sebanyak 576 rumah, sedangkan yang menggunakan sumur gali sebanyak 36

rumah. Selain itu di Kelurahan Pasir Mulya juga terdapat tiga buah mata air dan

jamban umum/MCK yang dapat digunakan oleh masyarakat sebanyak tiga buah.

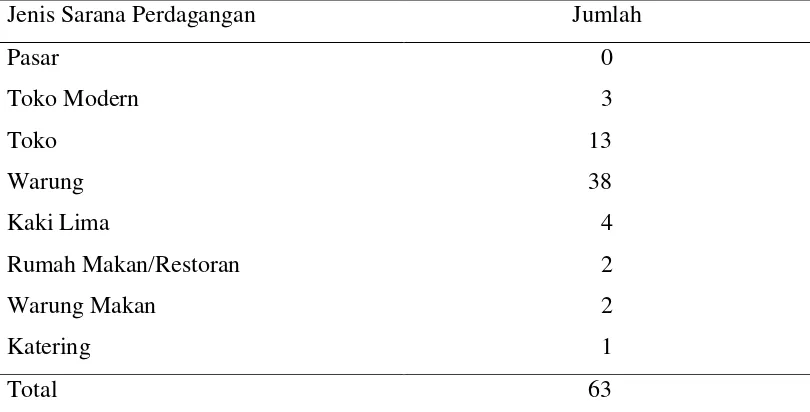

Tabel 5 Jumlah Sarana Perdagangan yang Terdapat di Kelurahan Pasir Mulya Tahun 2010

Sumber : Data Monografi Kelurahan Pasir Mulya (2010)

Kelurahan Pasir Mulya belum mempunyai sarana belanja berupa pasar.

Akan tetapi hal ini bukan merupakan suatu kendala untuk melakukan perdagangan

darang dan jasa karena masyarakat dapat dengan mudah melakukan kegiatan

tersebut di warung dan toko yang banyak tersedia di sekitar lingkungan mereka,

selain itu masyarakat juga menggunakan pasar yang terdapat di Kelurahan

tetangga ataupun dapat dengan mudah membeli segala macam keperluan

sehari-hari di supermarket yang letaknya tidak jauh dari Kelurahan Pasir Mulya. Adapun

jumlah sarana yang terdapat di Kelurahan Pasir Mulya dapat dilihat pada Tabel 5.

Sarana transportasi yang dapat digunakan oleh masyarakat Kelurahan

Pasir Mulya adalah transportasi darat, seperti mobil pribadi, angkutan umum,

sepeda motor, becak dan sepeda. Selain sarana dan prasarana yang telah

disebutkan di atas, Kelurahan Pasir Mulya juga memiliki sarana-sarana

pendukung lainya, seperti di bidang olahraga terdapat lapangan basket, lapangan

Pasir Mulya memiliki tiga buah industri sedang, dua buah industri kecil dan 20

industri rumah tangga. Sementara di bidang keagamaan Kelurahan Pasir Mulya

telam memiliki sarana yang memadai hal ini dapat dilihat dari jumlah masjid yang

terdapat di Kelurahan Pasir Mulya yaitu berjumlah 6 masjid, 7 mushallah, 7 majelis ta’lim dan satu pondok pesantren.

4.3 Kondisi Demografi

Pada tahum 2010 jumlah penduduk di Kelurahan Pasir Mulya sebanyak

4.676 jiwa terdiri dari 1.156 kepala keluarga dengan jumlah penduduk laki-laki

sebnyak 2.396 jiwa dan perempuan berjumlah 2.280 jiwa. Jumlah penduduk di

Kelurahan Pasir Mulya berdasarkan jenis kelamin dapat dilihat pada Tabel 6 .

Tabel 6 Jumlah Penduduk Kelurahan Pasir Mulya pada Tahun 2010 Menurut Jenis Kelamin

Jenis Kelamin Jumlah (Jiwa) (%)

Laki-laki 2396 51,24

Perempuan 2280 48,76

Total 4676 100,00

Sumber : Data Monografi Kelurahan Pasir Mulya (2010)

Kondisi tingkat pendidikan masyarakat di Kelurahan Pasir Mulya sudah

baik, ini ditunjukan dengan komposisi pendidikan penduduk yang sebgaian besar

merupakan penduduk yang berpendidikan tamatan SMA/sederajat. Selain itu di

Kelurahan Pasir Mulya sudah tidak ada lagi penduduk yang buta aksara. Untuk

melihat lebih jelas komposisi penduduk Kelurahan Pasir Mulya berdasarkan

tingkat pendidikan dapat dilihat pada Tabel 7.

Sebanyak 497 orang mengecap pendidikan SD/MI lalu sebanyak 634

orang mengecap pendidikan pada tahhap SMP/SLTP/MTs lalu sebanyak 1621

orang mengecap pendidikan pada tahap SMA/Aliyah dan sebanyak 343 orang

mengecap pendidikan pada tahap Akademi/D1-D3 dan Sarjana hanya sebanyak

Tabel 7 Komposisi Penduduk Kelurahan Pasir Mulya Menurut Tingkat

Sumber : Data Monografi Kelurahan Pasir Mulya (2010)

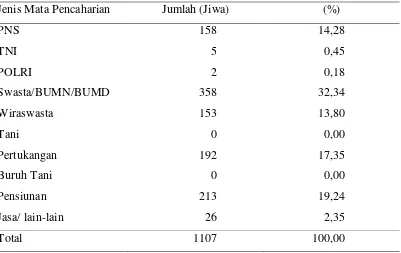

Penduduk Kelurahan Pasir Mulya sebagian besar bekerja sebagai pegawai

swasta/BUMN/BUMD, yaitu sebesar 358 jiwa (14,28 persen), yang lainnya

adalah pensiunan (19,24 persen), pertukan ( 17,35 persen), pegawai negeri sipil

(14,28 persen), wiraswasta/pedagang (13,80 persen) dan sisanya sebesar tiga per

sen adalah TNI, POLRI dan lain-lain. Komposisi penduduk berdasarkan

pekerjaannya dapat dilihat pada Tabel 8.

Tabel 8 Komposisi Penduduk Kelurahan Pasir Mulya Menurut Mata Pencaharian Utama Tahun 2010

Jenis Mata Pencaharian Jumlah (Jiwa) (%)

PNS 158 14,28

4.3 Lembaga Keuangan Mikro Bina Usaha Mandiri

Lembaga Keuangan Mikro Bina Mandiri Sejahtera merupakan Lembaga

Keuangan Mikro (LKM ) yang modalnya berasal dari warga RW 02 Kelurahan

Pasir Mulya baik dari anggota masyarakat dan para tokoh masyarakat. kegiatan

operasional LKM Bina Mandiri Sejahtera dimulai sejak bulan Agustus 2008.

Pada dasarnya LKM Bina Mandiri Sejahtera bertujuan untuk membantu warga

yang kekurangan modal usaha, yakni bagi warga yang mampu ikut dalam

penyimpanan dan warga yang tidak mampu melakukan penyimpanan dan juga

melakukan pinjaman.

Sistem peminjaman dilakukan secara bergulir artinya warga yang

melakukan peminjaman diberi tenggang waktu peminjaman yang telah ditentukan

oleh penguruh LKM Bina Mandiri Sejahtera yakni selama 3 bulan. Sistem

bergulir dilakukan dalam LKM Bina Mandiri Sejahtera karena keterbatasan dana

yang tersedia. Bagi warga yang melakukan peminjaman diberikan kartu putih

sebagai bukti penyetoran piutang dan bagi warga yang melakukan penyimpanan

diberikan kartu kuning. Keberadaan LKM Bina Mandiri Sejahtera memberikan

dampak yang positif bagi warga RW 02 Kelurahan Pasir Mulya. Banyak warga

yang mencoba melakukan kegiatan wirausaha kecil-kecilan misalnya membuka

toko kelontong, warung jajan, penjual makanan dan minuman keliling, usaha

kerajinan dan lain-lain. Selain itu keberadaan LKM Bina Mandiri Sejahtera juga

dapat meminimalisasikan warga untuk tidak meminjam dana pada Bank keliling

BAB V

KARATERISTIK RESPONDEN, KODISI EKONOMI DAN

MODAL SOSIAL

5.1 Karakteristik Pelaku Usaha Kecil

5.1.1 Usia/Umur

Pada umumnya tingkat produkfitas kerja seseorang ditentukan oleh usia

orang tersebut. Seseorang yang berumur terlalu tua meskipun dinilai memiliki

pengalaman kerja yang lebih banyak tidak akan bisa mengimbangi produktifitas

orang yang lebih muda karena dipengaruhi oleh kodisi fisik yang sudah tidak

prima lagi. Begitu pun dengan orang yang terlalu muda tidak akan bisa

mengimbangi produktifitas kerja orang yang lebih tua karena dipengaruhi oleh

faktor pengalaman dalam bekerja. Artinya seseorang yang terlalu tua dan terlalu

muda akan sangat sulit mencapai tingkat produktifitas kerja yang maksimal.

Sebagaimana yang diungkapkan oleh Rusli (1995) bahwa penduduk usia kerja

didefinisikan sebagai peduduk yang berumur antara 10–64 tahun artinya untuk

seseorang yang berumur di bawah 10 tahun belum layak untuk bekerja dan untuk

seseorang yang berumur di atas 64 sudah tidak layak untuk bekerja.

Berkaitan dengan dengan hal tersebut pengelompokan umur responden

yang dalam hal ini adalah pelaku usaha kecil di Kelurahan Pasir Mulya dibagi

menjadi tiga kelompok yakni kelompok umur 27-36 tahun, kelompok umur 37-46

tahun dan kelompok umur 47-56 tahun. Pengelompokan itu didasarkan pada data

primer di lapangan yang menunjukkan bahwa umur pelaku usaha kecil yang

memperoleh dana dari LKM Bina Usaha Mandiri beragam mulai dari 27 hingga

55 tahun atau dengan kata lain pengelompokan tersebut didasarkan pada umur

terkecil dan terbesar dari responden. Klasifikasi responden berdasarkan umur

tersaji dalam Tabel 9.

Hasil di Tabel 9 menunjukan sebanyak 46 persen responden dengan

jumlah orang sebanyak 14 orang tergolong dalam kelompok umur 27-36 tahun

lalu sebesar 40 persen responden dengan jumlah orang sebanyak 12 orang

responden dengan jumlah orang sebanyak empat orang tergolong dalam kelompok

umur 47-56 tahun.

Tabel 9 Jumlah dan Persentase Responden Menurut Kelompok Umur Kelurahan Pasir Mulya Tahun 2011

No Kelompok Umur Jumlah Orang (%)

1 27-36 Th 14 46

2 37-46 Th 12 40

3 47-56 Th 4 14

Total 30 100

Umur minimal responden yang menjadi sampel ada penelitian ini adalah

27 tahun sedangkan umur maksimal responden yang menjadi sampel penelitian ini

adalah 56 tahun. Meskipun penyebaran umur responden dalam penelitian ini tidak

seimbang yakni satu kelompok umur tertentu memiliki persentase yang jauh lebih

besar dibandingkan kelompok umur lain, namun jika merujuk pada pendapat

Rusli (1995) responden dalam penelitian ini 100 persen tergolong dalam

penduduk angkatan kerja yang aktif secara ekonomi (economically active

population).

5.1.2 Tingkat Pendidikan

Tingkat pendidikan responden yang dimaksud dalam penelitian ini diukur

berdasarkan tingkat pendidikan formal yang pernah diikuti. Kategori tingkat

pendidikan responden di Kelurahan Pasir Mulya terbagi menjadi lima kelompok

yaitu: tidak bersekolah, SD, SMP, SMA, dan responden yang berpendidikan

sampai pada tahap Universitas (D1,D2,D3,S1 dan lainnya).Data lengkap tentang

tingkat pendidikan petani responden disajikan dalam Tabel 10.

Mayoritas responden yang berprofesi sebagai pelaku usaha kecil adalah

mereka yang mengenyam pendidikan rata-rata hingga sekolah menengah atas

yakni sebanyak 11 orang responden dengan persentase sebesar 36 persen lalu

terdapat 7 orang responden dengan persentase sebesar 24 persen dapat mengecap

pendidikan sampai pada tahap sekolah dasar (SD). Sebanyak 9 orang responden