ABSTRAK

TINJAUAN NON PERFORMING LOAN (NPL) TERHADAP KINERJA PROFITABILITAS PADA PT BPR LAMPUNG BINA SEJAHTERA

2011-2013

Oleh

AR RAZI HAIKAL

NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank, oleh karena itu masalah yang terdapat pada laporan ini adalah apakah kredit bermasalah (non performing loan) pada PT BPR Lampung Bina Sejahtera dikategorikan sehat menurut standar Bank Indonesia, dan berpengaruh terhadap kinerja profitabilitas pada PT BPR Lampung Bina Sejahtera.

Tujuan penulisan adalah untuk mengetahui tingkat kesehatan NPL PT BPR Lampung Bina Sejahtera 2011-2013 menurut standar Bank Indonesia dan berpengaruh terhadap kinerja profitabilitas PT BPR Lampung Bina Sejahtera.

TINJAUAN NON PERFORMING LOAN (NPL) TERHADAP KINERJA PROFITABILITAS PADA PT BPR LAMPUNG BINA SEJAHTERA

2011-2013

Oleh

Ar Razi Haikal

Laporan Akhir

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

AHLI MADYA ( A.Md ) KEUANGAN dan PERBANKAN

Pada

Program studi D3 Keuangan dan Perbankan Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI dan BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Kalianda, Lampung Selatan pada tanggal 02 Juni 1994 sebagai anak ketiga dari empat bersaudara pasangan Bapak Drs. A. Rifa’i (Alm) dan Ibu Zubaidah.

Penulis menyelesaikan pendidikan Taman Kanak-kanak di TK Pembina Kalianda pada tahun 1999, kemudian melanjutkan studi pada Sekolah Dasar di SDN 2 Kalianda yang diselesaikan pada tahun 2005. Penulis melanjutkan studi di Sekolah Menengah Pertama di SMPN 1 Kalianda, dan selesai pada tahun 2008, dilanjutkan dengan Sekolah Menengah Atas di SMAN 1 Kalianda dan selesai pada tahun 2011. Tahun 2011, Penulis diterima sebagai mahasiswa D3 Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung.

MOTO

“Kesalahan adalah proses dari pembelajaran. Jika tak pernah

melakukan kesalahan maka tentu takkan diketahui

pembenarannya”.

PERSEMBAHAN

Alhamdulillah dengan segala ketulusan dan rasa syukur yang amat sangat mendalam kepada Allah SWT, kupersembahkan karya kecil ini kepada : Keluargaku tercinta, Ayahanda Drs. A. Rifa’I (Alm) yang sudah tenang di alam

yang berbeda di sana, Ibunda Zubaidah, yang senantiasa memberikan kasih sayang, cinta, perhatian, dan doa untuk sebuah kelancaran dan keberhasilanku, Abangku tercinta Al Ihsan Iskafi,S.E dan Arly Al Ghozali,S.Kom, serta adikku

tersayang Zakiya Afriyanti.

Seseorang siapa pun disana yang akan mendampingi ku kelak. Almamater tercinta Fakultas Ekonomi dan Bisnis Universitas Lampung,

Program Studi D3 Keuangan dan Perbankan.

I.

PENDAHULUAN

1.1 Latar Belakang

Perbankan sebagai lembaga perantara mempunyai tugas pokok yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali pada masyarakat dalam bentuk kredit. Salah satu perbankan yang beroperasi di Lampung yang menyalurkan kredit di antaranya adalah PT BPR Lampung Bina Sejahtera. Sesuai dengan Undang-undang No. 7 tahun 1992 tentang perbankan, bahwa BPR merupakan lembaga perbankan yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan bentuk lainnya yang dipersamakan dengan itu dan menyalurkan kembali dalam bentuk kredit.

Laporan keuangan PT BPR Lampung Bina Sejahtera tahun 2011 hingga 2013, menunjukkan NPL PT BPR Lampung Bina Sejahtera mengalami peningkatan yang signifikan dari tahun ke tahun, yaitu dari 5,96 % menjadi 25,80 % dan naik kembali menjadi 33,29%. Nilai NPL yang tinggi ini berdampak pada perolehan laba PT BPR Lampung Bina Sejahtera. Perkembangan Laba/Rugi PT BPR Lampung Bina Sejahtera dapat dilihat pada tabel 1.

Tabel 1. Perkembangan Non Performing Loan dan Tingkat Laba/Rugi

PT BPR Lampung Bina Sejahtera Periode 2011-2013 (Dalam Ribuan Rupiah)

Tahun Jumlah Kredit Sumber : Laporan Keuangan PT BPR Lampung Bina Sejahtera

Tabel 1.1 di atas menunjukkan bahwa tingginya tingkat NPL berdampak pada penurunan Laba. Selama 3 tahun terakhir PT BPR Lampung Bina Sejahtera selalu mendapat rugi, dengan rata-rata kerugian pertahun sebesar -40,17 %.

3

“TINJAUAN NON PERFORMING LOAN (NPL) TERHADAP KINERJA PROFITABILITAS PADA PT BPR LAMPUNG BINA SEJAHTERA

2011-2013.”

1.2 Permasalahan

Berdasarkan latar belakang di atas teridentifikasi masalah bahwa NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank, maka penulis mengemukakan permasalahan penelitian ini sebagai berikut :

1. Apakah kredit bermasalah (non performing loan) pada PT BPR Lampung Bina Sejahtera 2011-2013 dalam kategori sehat?

2. Apakah kredit bermasalah (non performing loan) berpengaruh terhadap kinerja profitabilitas pada PT BPR La mpung B ina Seja ht era 2011-2013.

1.3 Tujuan Penelitian

1. Untuk mengetahui kredit bermasalah (non performing loan) pada PT BPR Lampung Bina Sejahtera 2011-2013 dalam kategori sehat sesuai dengan peraturan Bank Indonesia bahwa tingkat NPL yang Sehat adalah 5%.

1.4Manfaat Penelitian

Adapun manfaat penulisan laporan akhir ini adalah:

1. Bagi penulis, untuk menerapkan ilmu yang diperoleh di bangku kuliah dan perakteknya dilapangan .

2. Untuk memenuhi salah satu syarat guna menyelesaikan Program Diploma III keuangan dan perbankan.

II. LANDASAN TEORI

2.1 Pengertian Bank dan Produk Bank 2.1.1 Pengertian Bank

Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan disalurkan dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.(Kasmir, 2001).

Bank juga merupakan suatu lembaga yang cukup spesifik yang berbeda dengan jenis-jenis unit usaha lainnya. Ciri khas tersebut terletak pada sumber dananya yang sebagian besar berasal dari dana masyarakat dan hanya sebagian kecil yang berasal dari modal sendiri.

Berdasarkan Undang – Undang RI No 10 tahun 1998 tentang perbankan, jenis- jenis bank dapat dibedakan berdasarkan jenisnya,kepemilikannya,bentuk hukum,kegiatan usahanya, sistem pembayaran jasa, sedangkan dilihat dari segi jenisnya jenis- jenis bank ialah :

1. Bank Umum

memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

2. BPR ( Bank Perkreditan Rakyat )

BPR adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil dan menengah. Dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan. BPR sudah ada sejak jaman sebelum kemerdekaan yang dikenal dengan sebutan Lumbung Desa, Bank Desa, Bank Tani dan Bank Dagang Desa atau Bank Pasar. BPR merupakan lembaga perbankan resmi yang diatur berdasarkan Undang-Undang No. 7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998.

2.1.2 Produk Bank A. Giro

Adalah dana yang dipercayakan oleh masyarakat kepada bank yang penarikannya dalam setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindah bukuan. B. Deposito

7

C. Tabungan

Adalah dana yang dipercayakan oleh masyarakat kepada Bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati dan tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya.

D. Kredit

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atas kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya dengan jangka waktu tertentu dengan pemberian bunga.

2.2 Kredit Bermasalah (Non Performing Loan)

2.2.1 Pengertian Kredit bermasalah (Non Performing Loan)

Salah satu resiko yang dihadapi oleh bank adalah resiko tidak terbayarnya kredit yang telah diberikan kepada debitur atau disebut dengan resiko kredit. Menurut Dahlan Siamat (2004:92) resiko kredit merupakan :

“suatu resiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan

jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditetapkan atau dijadwalkan.”

Resiko kredit di dalamnya termasuk non performing loan. Non performing loan (NPL) adalah kredit yang bermasalah di mana debitur tidak dapat memenuhi pembayaran tunggakan peminjaman dan bunga dalam jangka waktu yang telah disepakati dalam perjanjian.

Hal ini juga dijelaskan dalam Standar Akuntansi Keuangan No. 31 (revisi 2000) yang menyebutkan bahwa :

“kredit non performing pada umumnya merupakan kredit yang pembayaran

angsuran pokok/atau bunganya telah lewat sembilan puluh hari atau lebih setelah jatuh tempo atau kredit yang pembayarannya secara tepat waktu sangat diragukan.”

Menurut Dahlan Siamat (2001:174) menjelaskan kredit bemasalah sebagai berikut:

”Kredit bermasalah/problem loan dapat diartikan sebagai pinjaman yang

9

NPL = kredit kurang lancar + kredit diragukan + kredit macet

x 100%

Total kredit yang diberikan

Kredit bermasalah menggambarkan suatu situasi di mana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami kerugian potensial. Perlu diketahui bahwa menganggap kredit bermasalah selalu dikarenakan kesalahan nasabah merupakan hal yang salah. Kredit bermasalah menjadi bermasalah dapat dikarenakan kredit bermasalah dapat dikarenakan oleh berbagai hal yang berasal dari nasabah, dari kondisi internal dan pemberi kredit.

Yang termasuk ke dalam non performing loan adalah kredit kurang lancar, kredit diragukan dan kredit macet. Menurut Surat Edaran Bank Indonesia No. 3/30/DPNP Tanggal 14 Desember 2001, NPL dapat dihitung dengan rumus :

Peningkatan NPL dalam jumlah yang banyak dapat menimbulkan masalah bagi kesehatan bank, oleh karena itu bank dituntut untuk selalu menjaga kredit tidak dalam posisi NPL yang tinggi.

Agar dapat menentukan tingkat wajar atau sehat maka ditentukan ukuran standar yang tepat untuk NPL. Berdasarkan peraturan Bank Indonesia bahwa tingkat NPL yang Sehat adalah 5%.

2.2.2 Kolektibilitas Kredit Bermasalah

1. Kredit Lancar

Kredit lancar adalah kredit yang tidak mengalami penundaan pengembalian pokok pinjaman dan pembayaran bunga.

2. Kredit Kurang Lancar

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 3 bulan dari waktu yang diperjanjikan.

3. Kredit Diragukan

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 6 bulan atau dua kali dari jadwal yang telah diperjanjikan.

4. Kredit Macet

Yaitu kredit yang pengembalian pokok dan pembayaran bunganya telah mengalami penundaan lebih dari 1 tahun sejak jatuh tempo memuat jadwal yang telah diperjanjikan.

Berdasarkan keempat kategori di atas, kolektibilitas kredit bermasalah yaitu 2, 3. dan 4 (kredit kurang lancar, kredit diragukan, dan kredit macet).

2.2.3 Penyebab Kredit Bermasalah (non performing loan)

11

kepentingan masyarakat pemilik dana (surplus spending units) dengan masyarakat yang membutuhkan dana (deficit spending units).

Kredit bermasalah menggambarkan suatu situasi di mana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami kerugian yang potensial.

Perlu diketahui bahwa menganggap kredit bermasalah selalu dikarenakan kesalahan nasabah merupakan hal yang salah. Kredit berkembang menjadi bermasalah dapat disebabkan oleh berbagai hal yang berasal dari nasabah, dari kondisi internal dan pemberi kredit.

Adapun beberapa hal yang menjadi penyebab timbulnya kredit bermasalah menurut Veithzal Rifai (2006:478) adalah berikut :

a. Karena Kesalahan Bank

1. Kurang pengecekan terhadap latar belakang calon nasabah

2. Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan kredit dan sumber pembayaran kembali

3. Kurang mahir dalam menganalisis laporan keuangan calon nasabah 4. Kurang lengkap mencantumkan syarat-syarat

5. Pemberian kelonggarabn yang terlalu banyak 6. Tidak punya kebijakan perkreditan yang sehat b. Karena Kesalahan Nasabah

3. Nasabah tidak jujur 4. Nasabah serakah

c. Faktor Eksternal

1. Kondisi perekonomian 2. Bencana alam

3. Perubahan peraturan.

2.2.4 Gejala Dini Timbulnya Kredit bermasalah

Jika bank tidak mau rugi karena kredit yang diberikan menjadi bermasalah, bank harus dapat mengidentifikasi gejala-gejala dininya sehingga dapat segera mengambil langkah penanganan sebelum masalahnya menjadi semakin parah.

Menurut Veithzal Rifai (2006 : 480) menyebutkan bahwa gejala dini kredit bermasalah adalah sebagai berikut :

a. Ada tunggakan

b. Mengajukan perpanjangan c. Kondisi keuangan menurun

d. Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi tidak.

e. Hubungan semakinrenggang, menghindar setiap kali dihubungi f. Penurunan nilai/hilangnya jaminan

13

2.2.5 Dampak Kredit Bermasalah (Non Performing loan)

Menurut As. Mahmoedin (2002:111) dapat disimpulkan bahwa bagi kredit bermasalah ini akan berdampak pada daya tahan perusahaan antara lain likuiditas, rentabilitas, profitabilitas, bonafiditas, tingkat kesehatan bank dan modal kerja. Dampak-dampak tersebut dapat disimpukan sebagai berikut :

1. Likuiditas

Likuiditas merupakan hal yang paling penting bagi perusahaan karena berhubungan dengan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Jika utang atau kewajiban meningkat, maka bank perlu mengusahakan meningkatnya sisi aktiva lancar. Jika kredit yang jtoh tempo atau mulai diwajibkan membayar angsuran, namun tidak mampu mengangsur, karena kredit tidak lancar atau bermasalah, maka bank teramcam tidak likuid.

2. Solvabilitas

Solvabilitas adalah kemampuan bank untuk memenuhi kewajiban jangka panjangnya atau kemampuan membayar suatu bank apabila bank tersebut dilikuidasi. Adanya kredit bermasalah dapat menimbulkan kerugian bagi bank. Jika kerugian tersebut besar, bank akan mengalami kerugian besar pula, sehingga bukan tidak mungkin mengalami likuidasi.

3. Rentabilitas

yang dinyatakan dalam presentase. Jika kredit lancar dan tidak ada masalah, maka bank akan memperoleh penghasilan bunga dengan lancar pula.

4. Profitabillitas

Profitabilitas adalah kemampuan bank untuk memperoleh keuntungan. Hal ini terlihat pada perhitungan tingkat produktifitasnya.

5. Bonafiditas

Bonafiditas adalah kepercayaan yang diberikan masyarakat kepada suatu bank. Hal ini bukanlah masalah yang mudah, karena ini menyangkut citra. Adanya kredit bermasalah dapat merusak citra bank.

6. Tingkat Kesehatan Bank

Bank yang dilanda kredit bermasalah bisa menurunkan tingkat kesehatannya, dan pada gilirannya bank dapat dikenakan sanksi, bahkan bisa menghadapi likuidasi.

7. Modal Bank

Besar kecilnya ekspansi usaha bank sngat ditentukan dengan perkembangan kredit. Jika kredit tidak tumbuh dengan baik, maka bank juga tidak dapat berkembang dengan baik.

2.2.6 Penyelamatan Kredit Bermasalah (Non Performing loan)

15

1. Penjadwalan ulang (Rescheduling) 2. Persyaratan ulang (Reconditioning) 3. Penataan ulang (Restructuring) 4. Eksekusi barang jaminan

Tindakan penyelamatan tersebut dapat dijelaskan sebagai berikut : 1. Rescheduling

Rescheduling adalah penjadwalan kembali sebagian atau seluruh kewajiban debitur.

2. Reconditioning

Reconditioning adalah perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

3. Restructuring

Restructuring adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit.

4. Eksekusi barang jaminan

2.3 Profitabilitas

2.3.1 Pengertian Profitabilitas

S. Munawir (2004:33) mengemukakan bahwa :

”Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu”.

Sedangkan menurut As. Mahmoedin (2002: 20) menyatakan bahwa :

”Profitabilitas ialah kemampuan suatu bank untuk mendapatkan keuntungan.”

Dalam dunia perbankan pendapatan dapat diperoleh dari kredit yang disalurkan. Setiap kredit yang disalurkan kepada nasabah, maka nasabah harus mengembalikan kredit tersebut sesuai dengan kesepakatan antara pihak nasabah dengan bank. Semakin besar kredit yang disalurkan maka pendapatan yang akan diperoleh akan semakin besar pula yang tentunya harus disertai dengan pengawasan yang berkesinambungan terhadap kredit tersebut jangan sampai terjadi kredit bermasalah, karena dengan kredit bermasalah akan menimbulkan penurunan pendapatan, dikarenakan nasabah tidak bisa mengembalikan kredit yang dipinjamnya.

Kommaruddin (2001:30) mengemukakan bahwa :

”Rasio profitabilitas adalah kesanggupan bank untuk memperoleh laba

17

2.3.2 Analisis Tingkat Profitabilitas

Menurut Lukman Dendawijaya (2005:118) ”Analisis tingkat profitabilitas bank

adalah alat untuk menganalisis atau mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan”.

”Analisis tingkat profitabilitas suatu bank menurut Lukman Dendawijaya

(2008:118) sebagai berikut : 1. Return On Asets (ROA) 2. Return On Equity (ROE) 3. Net Profit Margin (NPM)

Return On Asets (ROA) Menurut Almilia dan Herdiningtyas (2005) “Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil.

Net Profit Margin (NPM) menurut Dendawijaya (2009;120) adalah rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

Net Interest Margin (NIM) adalah bagian dari ukuran Profitabilitas Menurut Almilia dan Herdiningtyas (2005) “Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.”

2.4 Pengaruh Kredit bermasalah (non performing loan) terhadap Profitabilitas

Kredit adalah sumber pendapatan utama bagi bank, kinerja bank yang baik ditandai dengan lancarnya penyaluran kredit perbankan kepada masyarakat. Tetapi tingginya penyaluran kredit yang dilakukan oleh bank akan memberikan resiko yang tinggi pula bagi bank yaitu akan terjadinya kredit bermasalah dan NPL akan tinggi.

19

kemampuan bank dalam menghasilkan laba, hal itu akan berdampak pada nilai profitabilitas bank itu sendiri. Lukman Dendawijaya (2005:83) mengemukakan bahwa akibat dari timbulnya kredit bermasalah dapat berupa :

Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi bank.

As. Mahmoedin (2002: 20) pun mengatakan bahwa :

”jika terjadi kredit bermasalah yang mengarah kepada kredit macet dan

merugikan, maka tingkat profitabilitas pasti terganggu.”

III. METODE PENELITIAN

3.1Metode Penelitian

3.1.1 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penyusunan laporan ini penulis menggunakan metode-metode sebagai berikut :

1. Riset lapangan

Data diperoleh dari penelitian langsung kepada PT BPR Lampung Bina Sejahtera dan pihak-pihak yang terkait untuk memperoleh data yang akurat. Langkah yang ditempuh dengan mengumpulkan data-data yang berhubungan dengan obyek penelitian, seperti data NPL, Laba/Rugi, dan Neraca. Data ini diperoleh saat penulis melakukan Praktek Kerja Lapangan per tanggal 4 Februari 2014 s/d 3 April 2014.

2. Riset Kepustakaan

Dalam hal ini penulis mengumpulkan data dari buku-buku, SOP dan bacaan yang berhubungan dengan penulisan laporan ini.

3.1.2 Metode Analisa

21

melalui metode statistik deskriptif (metode rata-rata dan perkembangan) dengan menguraikan secara kualitatif data yang diperoleh dari hasil penelitian.

- Nilai Rata-rata dihitung dengan rumus

- Nilai perkembangan dihitung dengan rumus

x100%

Selanjutnya perkembangan nilai NPL dan Profitabilitas dibandingkan. 1. Untuk mengetahui nilai NPL digunakan rumus

NPL = x100%

2. Untuk mengetahui nilai Profitabilitas, menurut Lukman Dendawijaya (2008:118) diukur dengan rasio ROA, ROE, dan NPM, serta menurut Almilia dan Herdiningtyas (2005) dapat diukur dengan NIM.

3.2 Sejarah Berdiri PT BPR Lampung Bina Sejahtera

PT BPRBank Lampung Bina Sejahtera mulai beroperasi pada tanggal 19 Oktober 1993, yang berdasarkan pada Surat Keputusan Menteri Kehakiman Republik Indonesia No. C2 1507 HT.01.01, Tanggal 9 Maret 1993 mengenai persetujuan atas Akta Pendirian Perseroan Terbatas dan Surat Keputusan Menteri Keuangan Republik Indonesia No. Kep–191/KM.171/1993 Tanggal 21 September 1993 tentang Pemberian izin Usaha.

1. Akta Pendirian No. 104 Tanggal 17 Maret 1992 oleh Notaris Ny. SP. Henny

Bank Lampung Bina Sejahtera pada mulanya tergabung dalam Grup PT. Tanjung Arta Makmur yang berkedudukan di Jakarta Pusat. Bank Lampung Bina Sejahtera pada awalnya berdomisili jalan Raya Simbar Waringin No. 67 Trimurjo Kotamadya Metro. Bank Lampung Bina sejahtera didirikan dengan maksud ingin turut serta membantu dan mengembangkan program pemerintah, terutama aktivitas usaha yang langsung menyentuh rakyat banyak khususnya perusahaan kecil di daerah pedesaan.

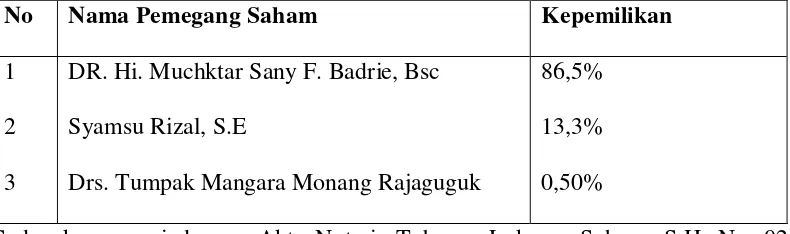

Terhitung sejak tanggal 15 Juli 2004 Bank Lampung Bina Sejahtera diakuisisi berdasarkan Akta Pernyataan Keputusan Rapat Perseroan Terbatas PT. Bank Perkreditan Rakyat Lampung Bina Sejahtera yang dibuat dihadapan Notaris Cahaya Hairani Djausal Zubaidi, SH. Yang bertempat di Bandar Lampung No. 07 Tanggal 15 Juli 2004. Berdasarkan Akta Notaris tersebut komposisi kepemilikan Bank Lampung Bina Sejahtera menjadi sebagai :

23

No Nama Pemegang Saham Kepemilikan

1 2 3

DR. Hi. Muchktar Sany F. Badrie, Bsc Syamsu Rizal, S.E

Drs. Tumpak Mangara Monang Rajaguguk

86,5% 13,3% 0,50%

Sedangkan sesuai dengan Akta Notaris Tubagus Lukman Suheru. S.H, No. 02 tanggal 9 April 2010 kepemilikan terbaru menjadi : Tabel 5.Susunan Pengalihan Pemegang Saham Sebagai Berikut

No Nama Pemegang Saham Kepemilikan

1 2 3

DR. Hi. Muchktar Sany F. Badrie, Bsc Drs. M. Said Syariffudin

Robert Falintino. S.E

Lbr-Rp. 2.797.500.000,- Lbr-Rp. 200.000.000,- Lbr-Rp. 2.500.000,-

Sedangkan Dewan Komisaris dan direksi Bank Lampung Bina Sejahtera adalah :

1. Dewan komisaris.

a.Komisaris : Ir. Bambang Sutrisno b.Komisaris : Abdul Azis Saleh, S.E 2. Direksi.

a.Direktur Utama : Robert Falintino. S.E b.Kepala Bidang Kredit : Bachtiar Abdullah c.Kepala Bidang Operasional : Jajat Sudrajat Nur

mengalihkan lokasi kantor BPR Lampung Bina Sejahtera ke Kota Bandar Lampung tepatnya di jalan Wolter Monginsidi No. 105 Teluk Betung Bandar Lampung.

3.3 Struktur Organisasi PT BPR Lampung Bina sejahtera

Struktur organisasi sangat dibutuhkan pada setiap perusahaan. Tujuannya adalah sebagai alat bantu pimpinan dalam mengkoordinasikan aktivitas perusahaan untuk mencapai tujuan perusahaan. Dengan disusunnya struktur organisasi maka akan terlihat jelas mengenau gambaran umum dari wewenang dan garis pertanggungjawaban dari suatu tugas yang dibebankan perusahaan.

Adapun bagan struktur organisasi Bank Lampung Bina Sejahtera sebagai berikut : 1. Rapat Umum Pemegang Saham

Merupakan kekuasaan tertinggi pada BPR Lampung Bina Sejahtera, tempat para pemegang saham mengambil keputusan tentang berbagai hal sesuai dengan ketentuan yang tertuang dalam Anggaran Dasar dan Anggaran Rumah Tangga yang mengacu pada ketentuan dalam UU No.10 tahun 1998 tentang Perbankan dan UU No.1 tahun 1995 tentang Perseroan Terbatas.

2. Komisaris

Terdiri dari seorang Komisaris Utama dan juga Komisaris dibawah Komisari Utama ,mereka diangkat berdasarkan Rapat Umum Pemegang Saham (RUPS) dengan tugas untuk mengawasi jalannya kegiatan usaha dan kebijakan-kebijakan yang dibuat oleh direksi.

25

Direksi merupakan bagian kerja yang diangkat berdasarkan Rapat Umum Pemegang Saham (RUPS) dan bertanggung jawab langsung kepada Pemegang Saham. BPR Lampung Bina Sejahtera mempunyai seorang Direktur Utama dan seorang Direktur. Lebih lanjut tugas dan tanggung jawab Direksi adalah sebagai berikut :

a. Memimpin, mengkordinasikan dan mengawasi pelaksana tugas para karyawan.

b. Membawahi seluruh bagian dari sub bagian operasional perusahaan. c. Membuat kebijakan-kebijakan, memberikan keputusan terakhir dalam

pelaksanaan kegiatan perusahaan dengan memperhatikan usul, saran dan pertimbangan dari staf karyawannya.

d. Memelihara hubungan baik dengan nasabah, debitur dan pihak terkait.

e. Membuat laporan pertanggung jawaban pada Rapat Umum Pemegang Saham (RUPS).

4. Kepala Bagian Operasional

Kabag Operasional merupakan orang yang bertanggung jawab langsung atas segala hal-hal yang berkaitan dengan kegiatan kantor, dan juga bertanggung jawab atas segala pemenuhan dan ketersediaan sarana dan prasarana kantor.

5. Kepala Bagian Kredit

Kabag Kredit merupakan orang yang bertanggung jawab atas segala hal yang berhubungan dengan kredit, mulai dari pelakasanaannya hingga segala hal yang meliputi semua kegiatan kredit.

Account Officer adalah karyawan/ti yang diangkat sebagai pegawai yang mempunyai tugas utama untuk mencari dan membina nasabah baik dana maupun kredit. AO bertanggung jawab penuh kepada Kepala Bagian masing-masing.

Tugas-tugas dan tanggung jawab Account Officer adalah sebagai berikut : a. Melakukan fungsi pemasaran baik untuk produk pendanaan (Funding)

maupun produk pembiayaan (Lending).

b. Melakukan survey, penilaian jaminan dan menganalisis setiap pengajuan permohonan kredit.

c. Menjaga kelancaran kolektibilitas rekening pinjaman. d. Menjaga hubungan baik dengan nasabah dan debitur.

e. Menyelesaikan permasalahan yang berhubungan baik dengan nasabah. 7. Administrasi Kredit

Administrasi Kredit dipegang oleh dua orang karyawan yang bertugas mengelola rekening-rekening pinjaman. Adapun tugas-tugas yang menjadi tanggung jawab Administrasi Kredit adalah sebagai berikut :

a. Bertanggung jawab terhadap Kepala Bagian Operasional atas setiap pekerjaannya.

b. Membuat laporan-laporan yang berhubungan dengan pinjaman. c. Melakukan pengikatan kredit.

d. Memberikan informasi kepada Account Officer mengenai kolektibilitas pinjaman.

27

g. Memeriksa kelengkapan administrasi Debitur. 8. Umum

Bagian umum adalah bagian kerja yang bertanggung jawab kepada Kepala Bagian Operasional dan bertugas sebagai Koordinator dan Pengawas yang membidangi bagian-bagian kerja lainnya, seperti satpam, office boy, dan juga petugas jaga malam. Bagian umum juga bertanggung jawab atas keamanan dan kelengkapan harta-harta perusahaan dan alat tulis kantor guna kelancaran operasional perusahaan.

9. Akuntansi

Pada BPR Lampung Bina Sejahtera terdapat seorang yang bertugas pada bagian Akuntansi dengan tugas-tugas dan tanggung jawab sebagai berikut: a. Bertanggung jawab langsung kepada Kepala Bagian Operasional. b. Melakukan pencatatan terhadap setiap transaksi yang terjadi. c. Membuat dan menyajikan laporan keuangan harian.

d. Membuat laporan-laporan kepada Direksi.

e. Memberikan masukan-masukan kepada Direksi dalam menentukan kebijakan.

10.Teller

Ada satu orang yang bertugas sebagai teller pada BPR Lampung Bina Sejahtera dengan tugas-tugas dan tanggungjawab sebagai berikut:

a. Bertanggung jawab kepada Kepala Bagian Operasional. b. Melayani setiap transaksi kas dengan Nasabah.

d. Memastikan semua transaksi telah diotorisasi oleh pejabat yang berwenang.

e. Menjaga dan menyimpan kunci ruangan khasanah (strong room).

3.4 Bidang Usaha dan Kegiatan PT BPR Lampung Bina Sejahtera

Sesuai dengan ketentuan UU No. 10 tahun 1998 tentang Perbankan, PT BPR Lampung Bina Sejahtera mengelola usaha-usaha sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpan pinjam berupa deposito berjangka, tabungan atau bentuk lain yang dipersamakan.

2. Memberikan kredit.

3. Menempatkan dananya dalam bentuk sertifikat Bank Indonesia, deposito berjangka dan/atau tabungan bank lain.

3.5 Produk-produk PT BPRLampung Bina Sejahtera

Produk-produk PT BPR Lampung Bina Sejahtera terdiri dari dua jenis produk yang terdiri dari :

3.5.1 Produk Pendanaan (Funding)

BPR Lampung Bina Sejahtera mempunyai beberapa produk pendanaan (funding) yaitu :

1. Deposito berjangka :

29

2. Tabungan :

Bank Lampung Bina Sejahtera mempunyai tabungan yang diberi nama tabungan tamura dan tabungan pelajar, dengan bunga harian yang cukup bersaing dan dapat diambil setiap saat.

3.5.2 Produk Pembiayaan (Lending)

Bank Lampung Bina Sejahtera mempunyai dua produk pembiayaan yaitu :

1. Kredit Kemitraan kepada Petani 2. Kredit Mikro (UMKM)

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada PT BPR Lampung Bina Sejahtera, maka dapat ditarik kesimpulan sebagai berikut :

1. Tingkat NPL PT BPR Lampung Bina Sejahtera dari tahun 2011-2013 semakin naik ini berarti keadaan NPL semakin buruk dan dikategorikan tidak sehat. Hal tersebut disebabkan karena dalam menyalurkan kredit PT BPR Lampung Bina Sejahtera kurang menggunakan prinsip kehati-hatian, sehingga menyebabkan nilai NPL yang meningkat.

42

5.2 Saran

Berdasarkan hasil penelitian pada PT BPR Lampung Bina Sejahtera maka penulis memberi saran sebagai berikut :

DAFTAR PUSTAKA

Mahmoeddin, As. 2002. Melacak Kredit Bermasalah. Pustaka Sinar Harapan. Jakarta.

Siamat, Dahlan. 2004. Manajemen Perbankan. Fakultas Ekonomi UI. Jakarta.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Ghalia Indonesia. Jakarta.

Kasmir. 2005. Manajemen Perbankan. PT.Rajawali. Jakarta