LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

UPAYA PENINGKATAN PENERIMAAN PAJAK BUMI DAN BANGUNAN DALAM RANGKA MENUNJANG PEMBANGUNAN DAERAH

(Studi Kasus Pada Desa Silumajang Kabupaten Labuhan Batu) O

L E H

NAMA : SYAH NURUL MUNTHE NIM : 052600022

Untuk memenuhi salah satu syarat menyelesaikan studi program diploma III

Administrasi Perpajakan

PROGRAM DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM DIPLOMA III ADMINISTRASI PERPAJAKAN

HALAMAN PERSETUJUAN

LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI

DILAKSANAKAN

OLEH

Nama : Syah Nurul Munthe Nim : 052600022

Prog. Studi : DIII Administrasi Perpajakan

Ketua Prodip III Pembimbing Supervisor Adm. Perpajakan

(Drs.H.M.H.Thamrin Nst, Msi) (Dra.Dahlia Hafni Lubis) (Nazarullah Munthe)

NIP. 131 930 631 NIP. 131 413 647

Dekan

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kepada ALLAH SWT yang telah memberi rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan perkuliahan dan menyelesaikan penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) dengan judul “UPAYA PENINGKATAN PENERIMAAN PAJAK BUMI DAN BANGUNAN DALAM RANGKA MENUNJANG PEMBANGUNAN DAERAH (studi kasus pada Desa Silumajang Kabupaten Labuhan Batu)”.

Laporan PKLM ini diajukan guna memenuhi salah satu persyaratan untuk dapat menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara..

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna baik dalam susunan kata, kalimat maupun pembahasannya. Oleh karena itu penulis mengharapkan adanya kritik dan saran dari para pembaca yang sifatnya membangun laporan ini kearah yang lebih baik.

Penulisan laporan ini tidak terlepas dari bantuan dan perhatian dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih setulus-tulusnya kepada :

2. Bapak Drs.H.M.H.Thamrin Nst,Msi selaku Ketua Program D-III Administrasi Perpajakan FISIP USU.

3. Ibu Dra.Dahlia Hafni Lubis selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan dalam proses penulisan laporan ini. 4. Seluruh Dosen pengajar Prodip D-III Administrasi Perpajakan FISIP USU

yang telah memberi ilmu dan wawasannya selama penulis mengikuti perkuliahan.

5. Seluruh staf dan pegawai di D-III Administrasi Perpajakan FISIP USU.

6. Bapak Kepala Desa Silumajang dan Seketaris serta seluruh masyarakat Desa Silumajang yang telah memberikan bantuan, bimbingan, informasi dan arahan kepada penulis.

7. Yang mulia ayahanda Fahri Munthe dan Ibunda Sairoh Ritongan serta keluarga yang memberikan dorongan materil dan do’a restunya.

8. Katarina yang telah banyak memberikan dorongan kepada penulis hingga laporan ini dapat diselesaikan.

9. Sahabatku : Ardila, Hendri, Ika, Yanti, Melani dan seluruh teman-teman mahasiswa/i Administrsi Perpajakan FISIP USU stambuk 2005 yang telah banyak memberi sumbangan pikiran dalam penyelesaian laporan ini.

laporan ini. Akhir kata penulis harap semoga laporan ini dapat bermanfaat bagi kita maupun pihak lain yang memerlukannya.

Medan, 26 Mei 2008 Penulis,

DAFTAR ISI

HALAMAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 6

D. Metode Praktik Kerja Lapangan mandiri ... 7

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 9

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 9

BAB II GAMBARAN UMUM LOKASI PKLM ... 12

A. Letak Geografis ... 12

B. Keadaan dan Jumlah Penduduk ... 12

C. Jenis Mata Pencaharian Penduduk ... 14

D. Struktur Organisasi Pemerintahan dan Pembagian Tugas / Tanggung Jawab ... 14

BAB III GAMBARAN DATA PRAKTIK ... 31

A. Pengertian Pajak ... 31

B. Fungsi Pajak ... 32

C. Syarat Pemungutan Pajak ... 32

D. Sistem Pemungutan Pajak ... 33

E. Pajak Bumi dan Bangunan ... 34

BAB IV ANALISA DAN EVALUASI DATA ... 50

A. Pelaksanaan dan Pemungutan PBB di Desa Silumajang ... 50

B. Faktor-Faktor Yang Menyebabkan Masih Banyak Wajib Pajak Tidak Membayar PBB Sehingga Target Penerimaan Tidak Tercapai di Desa Silumajang ... 53

C. Upaya-Upaya Yang Dilakukan Oleh Fiskus dan Pemerintah Daerah Untuk Meningkatkan Penerimaan Pajak Bumi dan Bangunan pada Desa Silumajang ... 57

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2. 1 Tabel Keadaan dan Jumlah Penduduk Desa Silumajang ... 13 Tabel 2. 2 Tabel Jumlah Perangkat Desa Silumajang ... 15 Tabel 4. 1 Daftar Himpunan Ketetapan dan Pembayaran Pajak Bumi dan Bangunan ... 52

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2. 1 Tabel Keadaan dan Jumlah Penduduk Desa Silumajang ... 13 Tabel 2. 2 Tabel Jumlah Perangkat Desa Silumajang ... 15 Tabel 4. 1 Daftar Himpunan Ketetapan dan Pembayaran Pajak Bumi dan Bangunan ... 52

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

yang terbesar perlu ditingkatkan peranannya secara bertahap sesuai dengan kemampuan masyarakat.

Berdasarkan undang No. 12 Tahun 1994 perubahan atas Undang-undang No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan. Pajak Bumi dan Bangunan adalah pajak yang dikenakan terhadap objek pajak berupa bumi dan atau bangunan yang dipungut oleh pemerintah pusat (dalam hal ini dilakukan oleh Ditjen Pajak yang dalam pelaksanaannya senantiasa bekerja sama dengan pemerintah daerah). Keterlibatan Pemda dikarenakan persentasi pembagian hasil penerimaannya sebagian besar dialokasikan ke Pemerintah Daerah. Dengan pemberian Otonomi dan Desentralisasi kepada Pemerintah Daerah, Pajak Hasil Bumi, yang namanya kemudian diubah menjadi IPEDA, hasilnya diserahkan kepada Pemerintah Daerah, walaupun pajak itu masih merupakan pajak pemerintah pusat. hasil IPEDA digunakan untuk membiayai pembangunan daerah.

cukup besar, menyebabkan pemerintah cenderung untuk melakukan pemungutan pajak sampai tingkat penerimaan pajak yang paling optimal.

Dalam mencerminkan keikutsertaan dan kegotong-royongan masyarakat di bidang pembiayaan pembangunan, maka cara yang harus dilakukan pemerintah adalah dengan memungut pajak terhadap masyarakat, salah satunya yaitu Pajak Bumi dan Bangunan (PBB) dengan memberikan pelayanan yang terbaik kepada masyarakat sehingga merasa tidak keberatan dalam pembayaran pajak. Dalam pemungutan pajak Indonesia menggunakan sistem pemungutan pajak self assesment system, dimana wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan,

membayar serta melaporkan sendiri jumlah pajak yang terutang, sehingga wajib pajak berperan besar dan aktif dalam sistem ini untuk memenuhi kewajiban perpajakannya. Sedangkan pihak DJP khususnya Fiskus berperan sebagai pembina, pengawas, peneliti serta memberikan petunjuk dan juga sanksi terhadap wajib pajak. Namun dalam kenyataannya masih banyak wajib pajak yang belum menyadari dan tidak melaksanakan secara penuh kepercayaan yang diberikan oleh pemerintah dalam memenuhi kewajiban perpajakannya.

terjadi di daerah pedesaan yang pada umumnya masyarakat yang hidup dari pertanian dan masih memiliki tingkat pendidikan yang rendah, sehingga perlu diadakan penyuluhan PBB yang merupakan sarana untuk upaya meningkatkan penerimaan Pajak Bumi dan Bangunan. Akibatnya target penerimaan yang ditetapkan oleh pemerintah tidak tercapai secara maksimal.

Berdasarkan hal di atas, maka penulis akan melakukan Praktik Kerja Lapangan Mandiri dengan judul “Upaya Peningkatan Penerimaan Pajak Bumi dan Bangunan dalam Rangka Menunjang Pembangunan Daerah (studi kasus di Desa Silumajang, Kecamatan Na IX-X, Kabupaten Labuhan Batu )” yang merupakan salah satu syarat untuk menamatkan studi pada Program Studi Diploma III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi tujuan dari pelaksanaan PKLM adalah :

.Untuk mengetahui bagaimana pelaksanaan pemungutan PBB di Desa Silumajang. a. Untuk mengetahui faktor-faktor yang menyebabkan masih banyak wajib

pajak tidak membayar Pajak Bumi dan Bangunan.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktek Kerja Lapangan Mandiri ini tentunya sangat bermanfaat bagi semua pihak, diantaranya adalah :

a. Bagi Mahasiswa

1. Menambah pengetahuan dan pengalaman belajar di bidang Perpajakan khususnya Pajak Bumi dan Bangunan.

2. Mengaplikasikan disiplin ilmu yang telah dipelajari kedalam permasalahan yang timbul selama melaksanakan PKLM.

3. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya di bidang perpajakan.

4. Untuk menciptakan dan mengembangkan rasa tanggung jawab serta kedisiplinan.

5. Meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman kerja .

b. Bagi Universitas

2. Memberikan gambaran secara nyata mengenai Pajak Bumi dan Bangunan dan pembangunan daerah.

3. Mengimplementasikan aplikasi yang nyata pada kurikulum pendidikan.

4. Mempromosikan sumber daya Universitas Sumatera Utara.

5. Sebagai tawaran umpan balik untuk evaluasi dan penyempurnaan kurikulum.

c. Pihak Kantor Pelayanan Pajak

1. Peningkatan kerjasama yang lebih baik dengan Universitas Sumatera Utara.

2. Mendapatkan gagasan dan ide-ide yang baru khususnya dari Universitas Sumatera Utara.

3. Mempromosikan image Kantor Pelayanan Pajak Pratama Rantau Prapat dan Pemerintah Daerah (Desa Silumajang).

4. Membantu pihak Kantor Pelayanan Pajak dalam mensosialisasikan perpajakan kepada masyarakat wajib pajak melalui mahasiswa peserta PKLM.

Dalam Laporan Praktik Kerja Lapangan Mandiri ini, yang menjadi ruang lingkup penulis adalah :

1. Pelaksanaan pemungutan dan penyuluhan Pajak Bumi dan Bangunan pada Desa Silumajang.

2. Tingkat kepatuhan wajib pajak dalam melaksanakan kewajibannya membayar Pajak Bumi dan Bangunan di Desa Silumajang.

3. Faktor-faktor yang menyebabkan masih banyak wajib pajak yang tidak membayar PBB sehingga target penerimaan tidak tercapai di Desa Silumajang.

4. Upaya-upaya yang ditempuh oleh Fiskus atau Pemerintah untuk meningkatkan penerimaan Pajak Bumi dan Bangunan di Desa Silumajang. 5. Objek Pajak Bumi dan Bangunan yang telah terdaftar pada KPP Pratama

Rantau Prapat yang berada di Desa Silumajang.

6. Hasil alokasi dana yang bersumber dari PBB terhadap pembangunan daerah khususnya di Desa Silumajang.

D. Metode Praktek Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Tahap ini penulis melakukan penentuan tempat praktik kerja lapangan mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan melakukan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang, buku-buku, majalah maupun literatur lain yang berhubungan dengan Pajak Bumi dan Bangunan (upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah)

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor Kepala Desa Silumajang dan di Kantor Kec.Na IX-X, dan KPP Pratama Rantau Prapat, mengenai upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah. Dalam observasi ini penulis memberikan surat pengantar untuk melaksanakan pengamatan terhadap data yang akan diminta pada Kantor Desa Silumajang.

Penulis melakukan pengumpulan data mengenai upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah melalui :

a. Data sekunder (bersumber dari buku-buku ilmiah, undang-undang yang berhubunan dengan Pajak Bumi dan Bangunan).

b. Data dokumentasi (bersumber dari Kantor Kepala Desa Silumajang dan Kantor Kec. Na IX-X dan KPP Pratama Rantau Prapat).

5. Analisa dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisa dan evaluasi terhadap data atau keterangan mengenai upaya peningkatan penerimaan PBB dalam rangka menunjang pembagunan daerah. E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut :

1. Daftar Wawancara

Yaitu dengan mengajukan pertanyaan- pertanyaan kepada wajib pajak di Desa Silumajang dan kepada pegawai Kantor Kepala Desa, Kantor Camat KPP Pratama Rantau Prapat mengenai hal-hal yang menjadi objek pembahasan.

2. Daftar Observasi

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah khususnya di Desa Silumajang.

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri Adapun yang menjadi sistematika dalam penulisan akhir ini adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan tentang latar belakang praktik kerja lapangan mandiri, tujuan dan manfaat praktik kerja lapangan mandiri, ruang lingkup praktik kerja lapangan mandiri, metode praktik kerja lapangan mandiri dan sistematika penulisan laporan praktik kerja lapangan mandiri.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini dibahas mengenai letak geografis, keadaan penduduk dan jumlah penduduk, jenis mata pencaharian, struktur organisasi di Kantor Kepala Desa Silumajang dan fungsi-fungsinya, subjek pajak yang sudah terdaftar menjadi Wajib Pajak PBB.

Pada bab ini penulis membahas mengenai ketentuan, subjek dan objek Pajak Bumi dan Bangunan, cara perhitungan atau pemungutan dan penyuluhan PBB pada Desa Silumajang.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan menguraikan tentang analisa data berdasarkan hubungan variabel yang satu dengan variable yang lain yang telah ditemukan terlebih dahulu dan menyederhanakan data yang telah ada.

BAB V : KESIMPULAN

BAB II

GAMBARAN UMUM LOKASI PKLM

A. LETAK GEOGRAFIS

Secara geografis Desa silumajang termasuk dalam wilayah Kecamatan Na IX-X, Kabuapaten Labuhan Batu, Provinsi Sumatera Utara. Adapun batas-batas Desa Silumajang adalah :

1. Sebelah utara berbatasan dengan Desa Bangun Rejo. 2. Sebelah selatan berbatasan dengan Desa Sungai Raja. 3. Sebelah timur berbatasan dengan Desa Berangir. 4. Sebelah barat berbatasan dengan Desa Hatapang.

Jarak antara Desa Silumajang dengan ibu kota Kabupaten Labuhan Batu lebih kurang dari 34 km. Bila ditinjau dari letak wilayah, Desa silumajang potensial dengan perkebunan kelapa sawit karena tanahnya datar dan sebagian perkebunan karet di sebelah barat yang berbatasan dengan Desa Hatapang karena memiliki tanah perbukitan yang subur.

B. KEADAAN DAN JUMLAH PENDUDUK

silumajang dapat dikatakan merata, mungkin hal ini disebabkan jenis dan keadaan tanah yang sama setiap wilayah. Mayoritas penduduk adalah suku batak lalu suku jawa dan suku lainnya. Untuk lebih jelasnya dapat dilihat pada tabel 2.1.

Tabel 2.1

Keadaan dan Jumlah Penduduk Laporan Bulan Agustus 2007

No Dusun KK Pria Wanita jumlah

1 Pulo Hopur 191 382 416 798

2 Silumajang 44 101 91 192

3 Pulo Godang 80 230 191 421

4 Pir-Lok 137 310 290 600

5 Panduan 133 315 307 622

6 Montong 228 515 540 1055

7 Padang Mahondang 110 239 229 468 8 DIV.III Padang Mahondang 124 270 266 530

Jumlah Penduduk 1.047 2.362 2.330 4.815

Sumber : Kantor Kepala Desa Silumajang Agustus 2007

C. JENIS MATA PENCAHARIAN PENDUDUK

Desa Silumajang sebagian besar masyarakatnya adalah petani kelapa sawit dan karet. Perkebunan sawit adalah sumber utama pendapatan masayarakat Desa Silumajang yang perkebunan bersifat konvensional, bahkan perkebunan sawit adalah sumber utama pendapatan masyarakat Kabupaten Labuhan Batu dan sebagian lagi hidup dari pencaharian sebagai pedagang, pegawai negeri, pegawai swasta, penambang batu dan lain sebagainya.

Penduduk Desa Silumajang yang terdiri dari 4.815 jiwa yang terdiri dari berbagai etnis agama serta budaya yang berbeda yang mencerminkan kebinekaan masyarakat yang cukup terbina.

D. STRUKTUR ORGANISASI PEMERINTAHAN DAN PEMBAGIAN TUGAS / TANGGUNG JAWAB

Agar sistem pemerintahan di Desa Silumajang berjalan baik dan jelas fungsinya, maka di susunla organisasi Desa Silumajang yang terdiri dari :

1. Kepala Desa 2. Sekretaris Desa

3. Perangkat Desa, yang terdiri dari :

• Kepala Urusan Pemerintahan

• Kepala Urusan Kesejahteraan Rakyat

• Kepala Urusan Keuangan

• Kepala Urusan Umum

4. Kepala Dusun

Adapun jumlah perangkat Desa Silumajang dapat dilihat pada Tabel 2.2. Tabel 2.2

Jumlah Perangkat Desa Silumajang

No Perangkat Jumlah (Orang)

1 Kepala Desa 1

2 Sekretaris 1

3 Kepala Urusan 5

4 Kepala Dusun 8

Jumlah 15

Sumber : Kantor Kepala Desa Silumajang Tahun 2008

STRUKTUR ORGANISASI DESA SILUMAJANG

Kepala Dusun

I II III IV V VI VII VIII

Masyarakat

Sumber : Kantor Kepala Desa Silumajang 2008

Kaur Pemerintahan

Kaur Kesra

Kaur Ekbag

Kaur Keuangan

Kaur Umum Sekretaris

Kepala Desa

Adapun rincian tugas Kepala Desa yang diberikan oleh pemerintah untuk melaksanakan fungsinya sesuai dengan data yang berhasil penulis kumpulkan dari Kantor Kepala Desa Silumajang adalah sebagai berikut :

1. Melaksanakan kegiatan dalam rangka penyelenggaraan urusan rumah tangga desa sendiri.

2. Menggerakkan partisipasi masyarakat dalam wilayah desa. 3. Melaksanakan tugas pemerintah daerah.

4. Melaksanakan tugas dalam rangka pembinaan ketentraman dan ketertiban masyarakat desa.

5. Melaksanakan koordinasi jalannya pemerintahan, pembangunan dan pembinaan kehidupan masyarakat di desa.

6. Membagi tugas pada bawahan sesuai bidang tugasnya dan memberi petunjuk pada bawahan secara lisan maupun melalui rapat staf dalam rangka pembinaan agar pelaksanaan tugas dapat berjalan sesuai dengan yang diharapkan.

7. Mengawasi tanah perkuburan agar tidak diambil alih oleh orang lain. 8. Membuat laporan mutasi tanah di wilayah desa.

9. Melaksanakan pemungutan Pajak Bumi dan Bangunan guna menunjang pembangunan di daerah.

11.Membina dan menggerakkan pengembangan perekonomian rakyat di desa. 12.Memelihara dan menjaga kelestarian lingkungan pemukiman di wilayah desa. 13.Mengeluarkan keputusan desa setelah dimusyawarahkan dalam rapat LMD

untuk hal-hal yang menyangkut pembenaan pada anggota masyarakat. 14.Membantu pemerintah untuk mengentaskan kemiskinan di desa.

15.Melaksanakan tertib administrasi pemerintah di tingkat desa sesuai dengan peraturan perundang-undangan yang berlaku.

16.Melaksanakan pembangunan dan pembiayaan masyarakat.

17.Melaksanakan pembinaan terhadap organisasi-organisasi kemasyarakatan yang ada di desa.

18.Menggali dan memelihara suber-sumber pendapatan dan kekayaan desa. 19.Bertanggung jawab atas jalannya penyelenggaraan pemerintahan, pelaksanaan

pembangunan dan pembinaan masyarakat di desa.

20.Melaksanakan ketentuan-ketentuan yang menyangkut pemerintahan desa sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

21.Menyelesaikan perselisihan-perselisihan yang terjadi di desa sesuai dengan peraturan perundang-undangan yang berlaku.

22.Menyusun program kerja tahunan dan lima tahun sebagai dasar dalam pelaksanaan tugas sesuai dengan ketentuan yang berlaku.

24.Memberikan pertanggungjawaban kepada Bupati Kepala daerah Camat.

25.Memberikan pertanggungjawaban kepada Lembaga Musyawarah Desa (LMD).

26.Melaksanakan urusan pemerintahan lainnya yang tidak termasuk dalam tugas sesuatu instansi dan tidak termasuk urusan rumah tangga desa.sendiri.

27.Memeriksa hasil tugas bawahan dengan melihat data yang ada agar pelaksanaan tugas dapat berjalan denga baik.

28.Menjadi saksi dalam pembuatan akte pelepasan hak atas tanah yang dikeluarkan oleh Camat setempat.

29.Menilai hasil pelaksanaan tugas bawahan dan membuat laporan hasil pelaksanaan tugas kepada atasan.

30.Melaksanakan tugas lain yang diperintah oleh atasan.

Rincian tugas Sekretaris Desa :

1. Menerima petunjuk / arahan sesuai dengan disposisi atasan. 2. Membagi tugas pada bawahan sesuai dengan tugasnya.

3. Memberikan petunjuk tentang pelaksnaan tugas pada bawahan.

4. Menjalankan administrasi pemerintah, pembangunan dan kemasyarakatan di desa serta memberikan pelayanan administrasi kepada Kepala Desa.

7. Melaksanakan administrasi pemerintah, pembangunan kemasyarakatan. 8. melaksanakan tugas dan fungsi Kepala Desa apabila berhalangan

melaksanakan tugasnya.

9. Menyelenggaran pembinaan administrasi pemerintahan desa. 10.Memberikan pelayanan staf kepada Kepala Desa.

11.Melaksanakan administrasi urusan keuangan, urusan pemerintahan, urusan pembangunan dan urusan kemasyarakatan.

12.Menyusun program kerja pemerintahan desa sesuai petunjuk atasan dan ketentuan yang berlaku.

13.Membuat laporan administrasi penduduk dan administrasi umum yang meliputi data aparat pemerintah desa, dan tanah desa , data administrasi penduduk sesuai ketentuan yang berlaku.

14.Melaporkan situasi keamanan dan ketertiban penduduk dari semua urusan yang ada di wilayah kepala desa.

15.Mengasi pelaksanaan pekerjaan para kepala urusan.

16.Memberikan saran dan pendapat kepada atasan dengan membuat telaahan staf untuk dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan.

Rincian Tugas Kepala Urusan Kesejahteraan Masyarakat : 1. Menerima petunjuk / arahan dengan disposisi atasan.

2. Memberikan pelayananan kepada masyarakat di bidang kesejahteraan masyarakat.

3. menyusun rencana kegiatan di bidang kesejahteraan masyarakat.

4. Membantu mengecek kelapangan Wajib Pajak yang belum membayar Pajak Bumi dan Bangunan.

5. Memberi penyuluhan Pajak Bumi dan Bangunan secara lisan kepada Wajib Pajak yang bertanya sebatas kemampuan petugas.

6. Membantu menggerakkan anggota masyarakat usaha menumbuhkan pembangunan dan perekonomian demi kesejahteraan rakyat.

7. Membantu menggerakkan swadaya masyarakat dalam pembangunan peribadatan dan nilai-nilai budaya.

8. Membantu menggerakkan pelaksanaan kegiatan pembangunan pendidikan keterampilan di luar sekolah untuk mengurangi tingkat pengganguran remaja yang putus sekolah.

9. Membantu mencari bapak angkat dalam usaha pemasaran hasil kerajinan masyarakat demi meningkatakan kesejahteraan rakyat.

11.Melakukan kegiatan dalam rangka meningkatkan swadaya dan partisipasi masyarakat dalam meningkatkan perekonomian dan pembangunan untuk kesejahteraan rakyat sendiri.

12.Melakukan pembinaan dalam bidang keagamaan, kesehatan , keluarga berencana dan pendidikan masyarakat.

13.Mengumpulkan dan menyalurkan dana / bantuan terhadap korban bencana alam dan bencana lainnya.

14.Melaksanakan pembinaan kegiatan Pembinaan Kesejahteraan Keluarga (PKK).

15.Membantu pembinaan kegiatan zakat, infaq dan shadaqah.

16.Membantu pelaksanaan pemungutan Palang Merah Indonesia (PMI).

17.Membantu pembinaan koordinasi pelaksanaan pembangunnan serta menjaga dan memelihara prasarana dan sarana fisik pembangunan.

18.Memberikan saran dan pendapat kepada atasan sebagai bahan pertimbangan dalam mengambil langkah kebijaksanaan.

19.Membantu, membina dan menyiapkan bahan-bahan dalam rangka musyawarah lembaga ketahanan masyarakat desa.

20.Mengumpulkan bahan dan menyusun laporan di bidang kesejahteraan rakyat. Rincian tugas Kepala Urusan Pemerintahan adalah :

2. Mengumpulkan, mengolah dan mengevaluasikan data di bidang pemerintahan, ketentraman dan ketertiban.

3. Memberikan pelayanan administrasi kepada masyarakat di bidang pemerintahan.

4. Menyusun rencana kerja di bidang pemerintahan sesuai dengan petunjuk atasan dan ketentuan yang berlaku agar pelaksanaan tugas dapat berjalan dengan baik.

5. Mempersiapkan surat permintaan blanko KTP dan kartu keluarga sesuai kebutuhan.

6. Membuat laporan administrasi penduduk dan dministrasi umum meliputi data desa, data administrsi penduduk sesuai dengan ketentuan administrasi yang berlaku.

7. Mendistribusikan blanko KTP kepada Kepala Dusun dan mencatat kedalam buku register jumlah yang telah dikeluarkan.

8. Membuat laporan mutasi tanah, mutasi penduduk, kelahiran, kematian, daftar-daftar lain.

9. Menggerakakan pelaksanaan gotong royong, siskamling dan kebersihan perkarangan masyarakat.

12.melakukan pelayanan kepada masyarakat di bidang pemerintahan, ketentraman dan ketertiban.

13.Melaksanakan tugas-tugas di bidang pemungutan Pajak Bumi dan Bangunan.

14.Membantu pelaksanaan dan pengawasan pemilihan umum / kepala daerah (Pemilu/Pilkada).

15.Membantu pelaksanaan tugas-tugas di bidang keorganisasian sesuai dengan peraturan perundang-undangan yang berlaku.

16.Melakukan pembinaan ketentraman dan ketertiban masyarakat. 17.Membantu penyelenggaraan kegiatan administrasi pertahanan sipil.

18.Membantu pelaksanaan pengawasan terhadap penyaluran bantuan kepada masyarakat serta melakukan kegiatan pengamanan akibat bencana alam dan bencana lainnya.

19.Membantu dan mengusahakan kegiatan yang berkaitan dengan pembinaan kerukunan warga.

20.Mengumpulkan bahan dan menyusun laporan di bidang pemerintahan, ketertiban dan ketentraman.

21.membuat laporan tentang hasil pelaksanaan tugas pada atasan sesuai bahan masukan dalam pembuatan laporan pertanggungjawaban.

Rincian tugas Kepala Urusan Ekonomi Pembangunan adalah : 1. Menerima petunjuk / arahan sesuai dengan disposisi atasan.

2. Memberikan pelayanan kepada masyarakat di bidang pembangunan, perekonomian dan kesejahteraan rakyat.

3. Menyusun rencana kegiatan di bidang pembangunan dan perekonomian. 4. Menyampaikan SPPT kepada Wajib Pajak.

5. Memungut PBB serta mengecek WP yang membayar ke Bank. Kantor Pos dan membayar kepada Kepala Lingkungan.

6. Mengecek ke lapangan WP yang belum membayar PBB.

7. Memberi penyuluhan PBB secara lisan kepada WP yang bertanya sebatas kemampuan petugas.

8. Menyampaikan surat panggilan kepada wajib pajak yang belum membayar PBB.

9. Menggerakkan masyarakat usaha menumbuhkan pembangunan dan perekonomian.

10.Menggerakkan swadaya masyarakat dalam pembangunan peribadatan dan nilai-nilai budaya.

11.Membina / berupaya melestarikan dusun / pemukiman.

13.Mencari bapak angkat dalam usaha pemasaran hasil kerajinan masyarakat. 14.Mengumpulkan, mengolah dan mengevaluasi data di bidang perekonomian

dan pembangunan.

15.Melakukan kegiatan pembinaan terhadap perkoperasian, pengusaha ekonomi lemah dan kegiatan perekonomian dan pelaksanaan pembangunan.

16.Melakukan administrasi perekonomian dan pembangunan.

17.Membuat laporan hasil pelaksanaan tugas pada atasan secara rutin sebagai bahan laporan pertanggungjawaban pelaksanaan tugas di bidang pembangunan.

18.Melakukan kegiatan dalam rangka meningkat swadaya dan partisipasi masyarakat dalam meningkatkan perekonomian dan pelaksanaan pembangunan.

19.Melakukan pembinaan dalam bidang keagamaan, kesehatan, keluarga berencana dan pendidikan masyarakat.

20.Membantu mengumpulkan dan menyalurkan dana/bantuan terhadap korban bencana alam dan bencana lainnya.

21.Membantu pelaksanaan pembinaan kegiatan pembinaan kesejahteraan keluarga (PKK).

22.Membina kegiatan pengumpulan zakat, infaq dan shadaqah.

24.Memberikan saran dan pendapat kepada atasan sebagai bahan pertimbangan dalam mengambil langkah kebijaksanaan.

25.Membantu pembinaan koordinasi pelaksanaan pembangunan serta menjaga dan memelihara prasarana dan sarana fisik pembangunan.

26.Membantu, membina dan menyiapkan bahan-bahan dalam rangka musyawarah lembaga ketahanan masyarakat desa.

27.Mengumpulkan bahan dan menyusun laporan di bidang perekonomian dan pembangunan.

Rincian tugas Kepala Urusan Umum adalah :

1. Menerima petunjuk / arahan sesuai disposisi. 2. Melakukan administrasi kepegawaian. 3. Melakukan administrasi keuangan.

4. Melakukan urusan perlengkapan dan administrasi desa. 5. Melakukan urusan rumah tangga desa.

6. Mengatur penyelenggaraan rapat-rapat dinas dan upacara. 7. Melakukan urusan tata usaha desa.

8. Mengumpulkan bahan laporan pemerintahan desa. 9. Membuat konsep surat yang diperintahkan atasan.

11.Membuat nomor surat keluar dan membukukannya ke dalam buku yang tersedia.

12.menggandakan surat-surat yang diperlukan untuk tugas-tugas desa.

13.Menanggung jawabi pengiriman surat yang disampaiakan kepada instansi terkait atau warga masyarakat dengan membuat ekspedisinya.

14.Menyimpan surat-surat dinas kedalam file agar mudah diperoleh apabila diperlukan.

15.Menjaga keamanan surat-surat dinas yang sifatnya rahasia.

16.Mengkoordinasikan pelaksanaan tugas kepada instansi terkait agar pelaksanaan tugas dapat berjalan dengan baik sesuai dengan yang diharapkan.

17.Membuat laporan tentang hasil pelaksanaan tugas sebagai bahan pertanggungjawaban kepada atasan.

18.Melaksanakan tugas lainnya yang diperintahkan atasan.

Rincian tugas Kepala Dusun adalah :

1. Membantu pelaksanaan tugas Kepala Desa dalam wilayah kerjanya.

2. Melakukan pembinaan dalam rangka meningkatkan swadaya dan gotong royong masyarakat.

4. Membantu Kepala Desa dalam pembinaan dan pengkoordinasian kegiatan di wilayah kerjanya.

5. Melaksanakan ketentraman dan ketertiban masyarakat di wilayahnya.

6. Membina dan menggerakkan masyarakat untuk meningkatkan usahanya dalam rangka memberantas kemiskinan di wilayahnya.

7. Menggerakkan masyarakat untuk ikut partisipasi dalam pembangunan. 8. Menggerakkan masyarakat untuk membersihkan pekarangannya.

9. Membina kegiatan Karang Taruna di dusunnya untuk mencegah kenakalan remaja.

10.Melaksanakan pengawasan terhadap kelestarian pemukiman di wilayahnya. 11.Mengembangkan keterampilan masyarakat melalui lembaga pendidikan luar

sekolah.

12.Membantu program pemerintah dalam mensukseskan Gerakan Disiplin Nasional (GDN).

13.Melakukan koordinasi terhadap jalannya pemerintahan, pembangunan dan kemasyarakatan di wilayah kerjanya.

E. JUMLAH WAJIB PAJAK BUMI DAN BANGUNAN

Berdasarkan surveidari 4.815 jiwa penduduk Desa Silumajang tahun 2007, dengan pembagian laki-laki 2.362 jiwa dan perempuan 2.330 jiwa. Dengan jumlah penduduk tersebut jumlah kepala keluarga sebanyak 1.047 KK. Dengan jumlah penduduk 4.815 jiwa tersebut, dimana jumlah Wajib Pajak Bumi dan Bangunan berdasarkan data adalah sebanyak 468 Wajib Pajak untuk tahun pajak 2007 sedangakan untuk tahun pajak 2008 sebanyak 498 Wajib Pajak, dan jumlah ini mengalami kenaikan dari tahun ke tahun.

BAB III

GAMBARAN DATA PRAKTIK

A. PENGERTIAN PAJAK

Pajak adalah kontribusi wajib kepada negara yang terutang oleh Wajib Pajak atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

E. JUMLAH WAJIB PAJAK BUMI DAN BANGUNAN

Berdasarkan surveidari 4.815 jiwa penduduk Desa Silumajang tahun 2007, dengan pembagian laki-laki 2.362 jiwa dan perempuan 2.330 jiwa. Dengan jumlah penduduk tersebut jumlah kepala keluarga sebanyak 1.047 KK. Dengan jumlah penduduk 4.815 jiwa tersebut, dimana jumlah Wajib Pajak Bumi dan Bangunan berdasarkan data adalah sebanyak 468 Wajib Pajak untuk tahun pajak 2007 sedangakan untuk tahun pajak 2008 sebanyak 498 Wajib Pajak, dan jumlah ini mengalami kenaikan dari tahun ke tahun.

BAB III

GAMBARAN DATA PRAKTIK

A. PENGERTIAN PAJAK

Pajak adalah kontribusi wajib kepada negara yang terutang oleh Wajib Pajak atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan untuk keperluan negara (Mardiasmo, 2003 : 1).

Sedangkan menurut Prof.Dr.P.J.A Adriani bahwa pajak adalah iuran rakyat kepada negara (yang dapat dipaksakan) yang terutang oleh Wajib Pajak membayarnya menurut peraturan dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai apengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan (Waluyo dan Wirawan B Ilyas, 2002 : 4).

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak adalah:

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah. 4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran –

pengeluaran ayang bermanfaat bagi masyarakat luas.

B. FUNGSI PAJAK

1. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran pemerintah.

2. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

C. SYARAT PEMUNGUTAN PAJAK

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungut pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (Equality)

Pemungutan pajak harus adil dan merata, yaitu dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai dengan manfaat yang diterima.

2. Pemungutan pajak harus berdasarkan Undang-undang (Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi Negara maupun warganya.

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

b. Pemungutan pajak harus efesien (Finansial)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

c. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyrakat dalam memenuhi kewajiban perpajakannya.

D. SIMTEM PEMUNGUTAN PAJAK

Sistem pemungutan pajak dapat dibagi menjadi tiga yaitu: a. Official Assessment System

Sistem ini merupakan system pemungutan pajak yang memberi wewenang kepada pemerintah (Fiskus) untuk menentukan besarnya pajak yang terutang . b. Self Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

Sistem ini merupakan system pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

E. PAJAK BUMI DAN BANGUNAN

1. Dasar Hukum

Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-undang No.!2 Tahun 1985 sebagaimana telah diubah dengan Undang-undang No.12 Tahun 1994.

2. Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan yang lebih dikenal dengan PBB adalah pajak tidak langsung yang dikenakan atas harta tidak begerak berupa bumi dan bangunan. (Undang-undang No.12 Tahun 1985 yo No.!2 Tahun 1994).

3. Objek dan Subjek Pajak Bumi dan Bangunan (PBB) :

a. Objek Pajak Bumi Bangunan adalah :

1. Yang menjadi objek PBB adalah bumi dan/atau bangunan.

• Yang dimaksud dengan Bumi adalah permukaan bumi meliputi tanah dan

• Yang dimaksud dengan bangunan adalah kon-struksi teknik yang ditanam

atau dilekatkan se-cara tetap pada tanah dan/atau perairan.

2. Termasuk pengertian bangunan adalah :

• Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti

hotel, pabrik, dan emplasemennya dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut;

• Jalan tol; • Kolam renang;

• Pagar Mewah, taman mewah; • Tempat olah raga;

• Galangan kapal/dermaga;

• Tempat penampungan /kilang minyak, air dan gas, pipa minyak; • Fasilitas lain yang memberikan manfaat.

b. Yang dikecualikan dari pengenaan PBB adalah Bumi dan Bangunan:

• Yang digunakan semata-mata untuk melayani kepentingan umum

dibidang ibadah, sosial, kesehatan, pendidikan, dan kebuda-yaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan;

• Yang digunakan utnuk kuburan, peninggalan purbakala, atau yang sejenis

• Yang merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional, tanah penggembalaan yang dikuasai oleh desa, tanah negara yang belum dibebani suatu hak;

• Yang digunakan oleh perwakilan diplomatik, konsulat berdasarkan azas

perlakuan timbal balik ;

• Yang digunakan oleh badan atau perwakilan organisasi Internasional yang

ditentukan oleh Menteri Keuangan ;

c. Subjek/Wajib Pajak PBB

Yang menjadi subjek/wajib pajak PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai dan/atau memperoleh manfaat atas bangunan, antara lain :

• Pemilik; • Penghuni; • Pengontrak; • Penggarap; • Pemakai; • Penyewa.

a. Mengambil Surat Pemberitahuan Objek Pajak (SPOP) di Kantor Pelayanan Pajak Bumi dan Bangunan / KPP Pratama atau di Kantor Kelurahan / Desa. b. Mendaftarkan objek tanah dan atau bangunan dengan mengisi SPOP.

c. Mengisi SPOP dengan benar dan jelas sesuai dengan kondisi objek pajak seperti luas tanah bangunan serta komponen utama dan pendukung bangunan serta fasilitas lainnya.

d. Menyerahkan SPOP ke KPBB / KPP Pratama tempat dimana objek pajak berada.

e. Tarif Pajak Bumi dan Bangunan

Tarif Pajak Bumi dan Bangunan yang dikenakan atas objek PBB sebesar 0,5 % (setengah persen).

f. Dasar Pengenaan Pajak Bumi dan Bangunan

g. Dasar Penghitungan PBB

Dasar penghitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Berdasarkan Peraturan Pemerintah No.46 Tahun 2000, besarnya NJKP untuk perhitungan Pajak Bumi dan Bangunan ditentukan sesuai berikut :

a. Sebesar 40 % dari NJOP untuk :

1. Objek pajak perkebunan; 2. Objek pajak kehutanan;

3. Objek Pajak Bumi dan Bangunan lainnya apabila NJOP >= 1 milyar rupiah.

b. Sebesar 20 % dari NJOP untuk :

1. Objek pajak pertambangan;

2. Objek pajak Bumi dan bangunan lainnya NJOP < 1 milyar rupaih.

h. Cara menghitung Pajak Bumi dan Bangunan

Besarnya pajak terutang dihitung dengan cara mengkalikan tarif pajak dengan Nilai Jual Kena Pajak (JNKP).

Pajak Bumi dan Bangunan = Tarif Pajak x NJKP

i. Tahun Pajak, Saat dan Tempat yang Menentukan PBB Terutang

Tahun pajak adalah jangka waktu 1 (satu) tahun takwim. Jangka waktu satu tahun takwim adalah dari 1 Januari sampai dengan 31 Desember. Saat yang menentukan pajak yang terutang adalah menurut keadaan objek pajak pada tanggal 1 Januari.

j. Dasar Penagihan Pajak Bumi dan Bangunan

Dasar penagihan Pajak Bumi dan Bangunan ada tiga yaitu sebagai berikut :

a. Surat Pemberitahuan Pajak Terutang (SPPT)

SPPT adalah surat yang dipergunakan oleh Direktorat Jenderal Pajak untuk memberitahukan besarnya pajak terutang kepada wajib pajak. SPPT diterbitkan berdasarkan Surat Pemberitahuan Objek Pajak (SPOP). Pajak yang teruang berdasarkan SPPT harus dilunasi selambat-lambatnya enam bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

b. Surat Ketetapan Pajak (SKP)

tanggal diterimanya SKP oleh wajib pajak.apabila terlambat maka dikenakan denda 25 % dihitung dari pokok pajak ditambah dengan pokok pajak.

c. Surat Tagihan Pajak (SKP)

Wajib pajak terlambat membayar utang pajaknya seperti tercantum dalam SPPT, SKP , yaitu melampaui batas waktu enam bulan sejak tanggal diterimanya SPPT oleh wajib pajak dan satu bulan sejak diterima SKP oleh wajib pajak. Besarnya denda administrasi adalah sebesar 2 % sebulan yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu yang paling lama 24 bulan.

11. Tata Cara Penilaian dan Penetapan Pajak Bumi dan bangunan

Berdasarkan data objek PBB yang telah dihimpun dalam SPOP, Kantor Pelayanan PBB di wilayah kerja dimana objek PBB tersebut berada mengadakan penilaian dan penetapan untuk penertiban SPPT-PBB.

a. Tata Cara Penilaian.

Penilaian objek PBB meliputi penilaian objek tanah dan bangunan :

• Penilaian objek tanah dilakukan dengan cara menentukan/menilai

harga tanah berdasar-kan transaksi jual beli tanah yang terjadi di-wiyalah tersebut dengan mengambil harga jual rata-rata.

• Untuk memudahkan dalam menentukan harga tanah untuk

kepentingan penetapan PBB, Dit. Jen. Pajak c.q. Ka. Kanwil yang bersangkutan setiap tahunnya mengeluarkan Nilai Jual Objek Pajak (NJOP).

• Berdasarkan penilaian/penentuan klasifikasi tanah tersebut,

petugas penilai mencantumkan kelas tanah pada SPOP.

2. Penilaian Bangunan :

• Penilaian objek bengunan, dilakukan dengan cara menilai

konstruksi bangunan yang meliputi antara lain ; komstruksi landasan, konstruksi dinding dan konstruksi atap, dimana dalam penilaianny memperhatikan segi kwalitas material bangunan dan luas bangunan.

• Disamping penilaian terhadap konstruksi ba-ngunan juga menilai

pagar dan taman yang dinilai mewah serta emplasemen yang meru-pakan satu kesatuan dengan bangunan tersebut.

• Untuk penilaian masing-masing konstruksi bangunan mempunyai

tersebut akan merupakan klasifikasi dari pada suatu bangunan yang akan dicantumkan pada SPOP sebagai bahan penetapan PBB.

b. Tata Cara Penetapan

Berdasarkan data objek PBB yang telah dihimpun dalam SPOP dan telah diadakan penilaian serta penentuan klasifikasi tanah dan bangunannya, selanjutnya diadakan penghitungan/penetapan pajak guna penerbitan Surat Pemberitahuan Pajak Terhutang (SPPT

12. Tata Cara Penagihan dan Pembayaran Pajak Bumi dan Bangunan

1. Penagihan .

• Sarana yang dipergunakan untuk menagih adalah Surat Pemberitahuan

Pajak Terhutang (SPPT), yang setiap tahun diterbitkan oleh Kantor Pelayanan PBB yang bersangkutan.

• Setelah SPPT, PBB diterbitkan, selanjutnya diserahkan kepada Dinas

Pendapatan Daerah untuk disampaikan kepada wajib pajak melalui petugas PBB di Kelurahan.

• Wajib pajak harus melunasi PBB yang terhutang dalam tempo 6 (enam)

• Apabila setelah jatuh tempo pembayaran PBB yang terhutang tidak/belum

dilunasi, dikenakan denda administrasi sebesar 2 % (dua perseratus) sebulan dari pajak yang tidak/belum dibayar untuk jangka waktu paling lama 24 bulan.

• Atas denda administrasi besarta pokok PBB yang belum/tidak di bayar

tersebut, dikeluarkan Surat Tagiyan Pajak (STP).

• Apabila dalam tempo 30 (tiga puluh) hari setelah Surat Tagihan Pajak

(STP) diterima, PBB nya masih tidak dibayar akan dikeluarkan Surat Paksa (SP) untuk selanjutnya dilakukan Penyitaan dan Pelelangan.

2. Pembayaran

• Pajak yang terutang dapat dibayar di Bank, Kantor Pos dan Giro dan

tempat lain yang ditunjuk olen Menteri Keuangan. • Tata cara pembayaran diatur oleh Menteri Keuangan.

• Pembayaran dilakukan selambat-lambatnya 6 (enam) bulan setelah

SPPT PBB diterima Wajib Pajak .

• Jika pembayaran PBB dilaksanakan tetapi sudah melewati batas

13. Tata Cara Pengajuan Keberatan/Pengurangan

1. Keberatan

• Wajib pajak dapat mengajukan keberatan kepada Direktur Jenderal Pajak

c.q. Kepala Kantor Pelayanan PBB setempat atas kesalahan klas, data dan lain-lain yang tercantum dalam :

o Surat Pemberitahuan Pajak Terhutang (SPPT).

o Surat Ketetapan Pajak (SKP) .

• Keberatan diajukan secara tertulis dengan manyatakan alasan secara jelas

dan benar.

• Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal

diterimanya SPPT atau SKP sebagimana dimaksud pada angka 1 diatas, kecuali apabila wajib pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasannya.

• Apabila Keputusan keberatan belum diterima oleh Wajib Pajak, PBB yang

terhutang tetap harus dibayar sebelum jatuh tempo pembayaran berakhir.

2. Pengurangan

• Wajib Pajak dapat mengajukan pengurangan PBB kepada Direktur

o Kondisi tertentu obyek Pajak yang ada hubungannya subjek dan atau karena sebab-sebab tertentu lainnya, seperti :

Lahan pertanian yang sangat terbatas ;

Bangunan yang ditempati sendiri oleh wajib pajak yang

tidak mampu;

Dan lain-lain.

o Objek pajak terkena bencana alam alau sebab lain yang luar biasa, seperti :

Kebakaran ;

Gempa bumi;

Wabah penyakit/hama tanaman;

Dan lain-lain.

• Permohonan pengurangan harus diajukan secara tertulis dengan

menyatakan alasan secara jelas dan benar, dalam jangka waktu 2 (dua) bulan sejak diterimanya SPPT-PBB atau sejak terjadinya bencana alam. • Apabila keputusan pengurangan belum diterima oleh Wajib Pajak, PBB

yang terhutang tetap harus dibayar sebelum jatuh tempo pembayaran berakhir.

• Surat keputusan penolakan atas keberatan terhadap penetapan sebagai

wajib pajak bumi dan bangunan.

• Keputusan Dirjen Pajak atas keberatan atas besarnya jumlah pajak yang

terutang , dalam jangka waktu 13 (tiga belas) bulan sejak tanggal diterimanya surat keputusan oleh wajib pajak dengan dilampiri salinan surat keputusan tersebut.

14. Sanksi Pajak Bumi dan Bangunan a. Bagi Wajib Pajak

1. Karena kealpaan sehingga menimbulkan kerugian pada negara , dalam hal:

• Tidak mengaembalikan / menyampaikan SPOP kepada Dirjen Pajak.

• Menyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap dan

atau melampirkan keterangan tidak benar .

• Untuk sebab kealpaan dipidana dengan kurungan selama 6 (enam)

bulan atau denda setinggi-tingginya sebesar 2 (dua) kali pajak yang terutang.

2. Karena kesengajaan sehingga menimbulkan kerugian pada Negara , dalam hal :

• Tidak mengembalikannya / menyampaian SPOP kepada Dirjen Pajak.

• Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan

• Memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang

palsu atau dipalsukan seolah-olah benar.

• Tidak memperlihatkan atau tidak meminjamkan surat atau dokumen

lainnya.

• Tidak menunjukkan data atau tidak menyampaikan keterangan yang

diperlukan.

• Untuk sebab kesengajaan dipidana dengan pidana penjara

selama-lamanya 2 (dua) tahun atau denda setingi-tingginya 5 (lima) kali pajak yang terutang.

b. Bagi Pejabat Pajak Bumi dan Bangunan

Bagi pejabat yang tugas pekerjaanya berkaitan langsung atau ada hubungannya dengan objek pajak ataupun pihak lain, yang ;

• Tidak memperlihatkan atau tidak meminjam dokumen yang

diperlukan.

• Tidak menunjukkan data atau tidak menyampaikan keterangan yang

diperlukan.

• Dipidana dengan pidana kurungan selama-lamanya 1 tahun atau

denda setinggi-tingginya Rp. 2000.000,00 (dua juta rupiah).

Hasil penerimaan PBB merupakan penerimaan Negara yang dibagi antara pemerintah pusat dan daerah dengan imbangan pembagian sebagai berikut :

a. Pemerintah pusat sebesar 10 % dari penerimaan PBB

b. Pemerintah daerah sebesar 90 % dari penerimaan PBB, dengan ketentuan sebagai berikut :

• Biaya pemungutan PBB = 9 % diperoleh dari (10 % x bagian

pemda (90 %).

• Daerah tingkat I = 16,2 % diperoleh dari (20 % x 81).

• Daerah tingkat II = 64,8 % diperoleh dari (80 % x 81).

BAB IV

ANALISA DAN EVALUASI DATA

A. PELAKSANAAN DAN PEMUNGUTAN PBB DI DESA SILUMAJANG Berdasarkan SKB (Surat Keputusan Bersama) antara Menteri Keuangan dengan Menteri Dalam Negeri mengenai pelaksanaan pemungutan Pajak Bumi dan Bangunan di desa dan di kota, dimana pelaksanaan pemungutan Pajak Bumi dan Bangunan di desa dan di kota menjadi tanggung jawab pemerintah daerah. Hal ini menjadi suatu penilaian bagi Bupati / Walikota / Pemerintah Daerah sampai mana pemerintah daerah mampu meningkatkan partisipasi masyarakat dalam memenuhi kewajibannya membayar Pajak Bumi dan Bangunan dan juga pemerintah daerah lebih mudah mengadakan pendekatan kepada masyarakatnya.

Pelaksanaan pemungutan Pajak Bumi dan Bangunan di Desa Silumajang dilakukam melalui petugas desa dibantu oleh kepala lingkungan / dusun. Pada saat SPPT (Surat Pemberitahuan Pajak Terutang) sampai di desa langsung disampaikan kepada Wajib Pajak dan ketika menerima SPPT segera membayar pajak terutang ke bank, kantor pos (tempat pembayaran PBB) atau biasa juga meminta bantuan kepala dusun untuk membayar kewajiban pajaknya.

sehingga objek pajak tersebut bias dilaporkan ke Kantor Pelayanan Pajak Bumi dan Bangunan Rantau Prapat untuk menerbitkan SPPT sehingga semua objek pajak yang ada dikenakan pajak, sehingga masyarakat akan merasa memikul kewajibannya bersama untuk membayar PBB guna pembangunan daerah khususnya Desa Silumajang.

Tetapi bagi Wajib Pajak yang belum menyadari kewajibannya tidak akan membayar pajaknya dengan segala alasan. Sehingga target yang ditetapkan oleh pemerintah daerah tidak memenuhi kewajiban perpajakan khusus Pajak Bumi dan Bangunan.

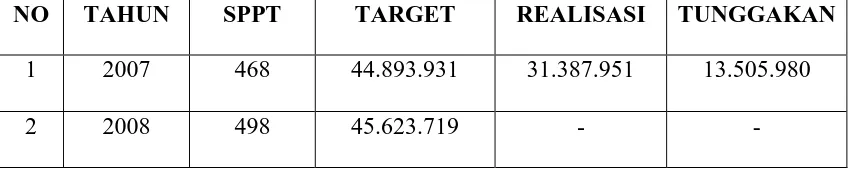

TABEL 4.1

DAFTAR HIMPUNAN KETETAPAN DAN PEMBAYARAN PAJAK BUMI DAN BANGUNAN

TAHUN 2007-2008

NO TAHUN SPPT TARGET REALISASI TUNGGAKAN

1 2007 468 44.893.931 31.387.951 13.505.980

2 2008 498 45.623.719 - -

Dari tabel di atas dapat kita lihat bahwa target yang ditentukan sejumlah Rp. 44.893.931,- dari 468 SPPT, untuk tahun anggaran 2007 ternyata hanya dapat dicapai Rp. 31.387.951,-. Dengan demikian pada tahun 2007 realisasi pemungutan Pajak Bumi dan Bangunan yang dapat dicapai sekitar 70 %. Pada tahun 2008 ditargetkan sebesar Rp. 45.623.719 dari 498 SPPT.

Sesuai dengan data di atas berarti hasil yang dicapai dalam pelaksanaan pemungutan Pajak Bumi dan Bangunan di Desa Silumajang belum berhasil dengan baik atau dengan kata lain masih jauh dari target yang diharapkan. Ini membuktikan bahwa tingkat partisipasi masyarakat sebagai Wajib Pajak masih rendah dan kesadaran akan kewajiban mereka untuk membayar Pajak Bumi dan Bangunan juga rendah

Bumi dan Bangunan di daerah ini dan mencari faktor-faktor yang menyebabkan tidak tercapainya target penerimaan Pajak Bumi dan Bangunan di Desa Silumajang.

B. FAKTOR-FAKTOR YANG MENYEBABKAN MASIH BANYAK WAJIB PAJAK YANG TIDAK MEMBAYAR PBB SEHINGGA TARGET PENERIMAAN TIDAK TERCAPAI DI DESA SILUMAJANG.

Berdasarkan wawancara penulis dengan pegawai kantor kepala desa Silumajang, Kepala Dusun, pegawai kantor camat dan beberapa Wajib Pajak, dan melihat hasil target yang tidak tercapai ditambah lagi rendahnya tingkat kesadaran Wajib Pajak sebagai kewajibannya membayar pajak sehingga penulis menyimpulkan faktor-faktor penyebab tidak tercapainya target penerimaan pajak sebagai berikut :

1. Wajib Pajak tidak berada ditempat

Berdasarkan wawancara penulis dengan petugas pajak (kepala desa / dusun) , petugas sering dikecewakan oleh wajib pajak sewaktu petugas pemungut datang menagih , wajib pajak tidak berada di tempat walaupun sebelumnya petugas pemungut pajak telah memberikan jadwal kedatangan mereka untuk menagih PBB, Wajib Pajak sengaja tidak berada di tempat untuk mengelakkan pembayaran PBB. Hal ini sangat berpengaruh terhadap penerimaan PBB di daerah.

Wajib Pajak banyak bertempat tinggal di luar Desa Silumajang tetapi Objek Pajaknya berada di wilayah Desa Silumajang. Petugas pemungut pajak tetap berusaha untuk menghubungi wajib pajak tersebut dengan cara mengirimkan surat penagihan ke alamat Wajib Pajak yang berada di luar Desa Silumajang dan menyuruh kepada penjaga kebun (bukan WP) agar menyampaikan kabar kepada pemilik kebun, bahkan petugas pemungut mengintai kedatangan wajib pajak ke lokasi perkebunan. Tetapi pada umumnya Wajib Pajak tersebut tidak menghiraukan atau menanggapi surat tagihan yang dikirim oleh petugas pemungut pajak tersebut. Sehingga usaha yang dilakukan oleh petugas pemungut tersebut menjadi sia-sia.

3. Pendataan Objek Pajak Bumi dan Bangunan yang kurang akurat

Petugas sebagai pendata di lapangan tidak begitu memperhatikan data yang diberikan oleh masing-masing Wajib Pajak. Hal ini mungkin kelalaian ataupun kemalasan dari para petugas untuk meninjau atas kebenaran data sehingga ketetapan pajak yang tidak sesuai dengan keadaan di lapangan (tidak sesuai dengan surat tanah).

4. Keadaan Ekonomi

waktu yang ditentukan, hal ini disebabkan karena tingkat pendapatan masyarakat di desa masih rendah disamping penghasilan mereka yang tidak tetap. Tetapi tergantung pada hasil panen (sawit dan karet) mereka, dimana apabila hasil panen mereka kurang berhasil maka kebutuhan yang lebih penting antara lain kebutuhan pangan dan biaya pendidikan anak-anak mereka.

5. Tingkat pendidikan masyarakat yang masih rendah

Oleh karena wilayah Desa Silumajang berada jauh dari pusat kota sehingga tingkat pendidikan kurang baik sehingga tingkat pendidikan rendah yang menyebabkan masyarakat tidak mengetahui atau mengerti betapa pentingya Pajak Bumi dan Bangunan untuk pembangunan daerah mereka sendiri.

6. Kelalaian atau kemalasan Wajib Pajak membayar Pajak Bumi dan Bangunan

7. Penyuluhan Pajak Bumi dan Bangunan yang tidak pernah dilaksanakan di Desa Silumajang.

Aparat penyuluhan merupakan ujung tombak dalam pealaksanaan penyuluhan karena itu kualitas dan kuantitas penyuluhan harus mampu menguasai materi PBB. Aparat langsung berhadapan dengan Wajib Pajak yang memiliki latar belakang pendidikan, tingkah laku yang berbeda. Kendala yang dihadapi di Desa Silumajang masih kurangnya tenaga penyuluh yang mempunyai kualitas dan kuantitas yang siap pakai untuk diterjunkan ke lapangan. Sehingga Kepala Desa Silumajang meminta Kantor Penyuluhan Rantau Prapat untuk menerjunkan beberapa tenaga penyuluh guna memberikan penjelasan apa itu arti PBB, untuk apa itu PBB dan manfaat apa yang diperoleh dari pembayaran PBB, tetapi kenyataan sampai pada saat ini tidak pernah mengadakan penyuluhan PBB dan ini mengakibatkan penerimaan PBB tidak bisa direalisasikan sesuai target yang ditetapkan.

C. UPAYA-UPAYA YANG DILAKUKAN OLEH FISKUS DAN

PEMERINTAH DAERAH UNTUK MENINGKATKAN

PENERIMAAN PAJAK BUMI DAN BANGUNAN PADA DESA SILUMAJANG

meningkatkan penerimaan PBB. Menurut Petugas pemungut yang telah diwawancarai oleh penulis upaya peningkatan yang telah dilaksanakan oleh pemerintah di Desa Silumajang untuk meningkatakan penerimaan PBB antara lain:

1. Penagihan aktif yang dilakukan oleh petugas pemungut pajak terhadap Wajib Pajak.

Penagihan aktif (door to door) adalah cara baru yang digunakan oleh petugas pajak khususnya pemungut PBB untuk meningkatkan penerimaan PBB baik itu di kota maupun di desa. Yang dimaksud dengan penagihan disini ialah fiskus berperan aktif untuk memungut PBB dari Wajib Pajak dengan jalan, bila ada Wajib Pajak yang belum membayar PBB maka pihak fiskus sendirilah yang mendatangi Wajib Pajak secara langsung. Hal ini juga dilakukan oleh petugas pemungut PBB di Desa Silumajang Uuntuk meningktakan penerimaan PBBnya karena cara ini dianggapa dapat memberikan tambahan atau peningkatan penerimaan PBB.

Dalam hal pembayaran PBB ini hanya Wajib Pajak sendirilah yang berperan, tetapi sekarang setelah adanya penagihan dengan sistem door to door ini petugas PBB sebelum jatuh tempo pembayaran PBB telah datang

melunasi PBBnya sesuai dengan tanggal yang ditentukan, maka WP tersebut akan dikenakan sanksi yang berupa bunga atas keterlambatan pembayaran PBB tersebut. Menurut hasil wawancara penulis dengan pemungut di lapangan khususnya petugas yang melakukan penagihan aktif, mereka sering merasa kecewa karena pada saat mereka mengadakan penagihan ke rumah-rumah penduduk Wajib pajak tersebut tidak berada di tempat atau WP belum mampu membayar PBB karena alasan ekonomi. Jadi penagihan secara door to door ini di Desa Silumajang belum menunjukkan hasil yang memuaskan.

2. Dikirimnya surat penagihan untuk membayar PBB dari kecamatan

adalah salah satu bentuk nyata yang dilakukan oleh Kepala Desa Silumajang untuk meningkatkan penerimaan Pajak Bumi dan Bangunan.

Selain hal yang disebutkan di atas cara lain yang digunakan oleh pemerintah Desa Silimajang yaitu dengan jalan mengadakan pendekatan dengan Wajib Pajak yang dilakukan oleh Kepala Desa Silumajang yang bertugas sebagai pemungut PBB. Salah satu pendekatan cara ini adalah dengan jalan mengadakan pemungutan PBB pada saat panen, dengan demikian diharapkan Wajib Pajak tidak mempuanyai alasan untuk tidak membayar PBBnya sebab ia telah memperoleh hasil dari tanah yang telai ia pakainya yang merupakan objek kena pajak.

3. Meningkatkan keterampilan atau kemampuan petugas pajak PBB

keterampilan petugas semakin baik yang tentunya akan berpengaruh terhadap penerimaan PBB.

DAFTAR PUSTAKA

Mardiasmo. 2006, Perpajakan, Edisi Revisi. Andi: Yogyakarta.

Rusdji, Muhammad. 2005, PBB, BPHTB dan Bea Materai. Indeks: Jakarta. Setiawan, Agus, dkk. 2006, Perpajakan Umum. Rajawali Pers: Jakarta.

Soemitro, Rochmat, dkk. 2001, Pajak Bumi dan Bangunan. Edisi Revisi. Refika: Bandung.

Tjahjono, Achnad, dkk. 2001, Perpajakan Indonesia. Rajawali Pers: Jakarta.

Undang-undang Nomor 12 Tahun 1994 Perubahan atas Undang-undang Nomor 12 Tahun 1985 Tentang Pajak Bumi dan Bangunan.