i

PENGARUH PROFITABILITAS,

LEVERAGE,

UMUR, DAN

UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

NAJMI YATULHUSNA NIM. 1111082000062

JURUSAN AKUNTANSI FAKULTAS EONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN BEBAS PLAGIAT

Yang bertanda tangan dibawah ini,

Nama : Najmi YatulHusna

No. Induk Mahasiswa : 1111082000062

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggungjawabkan ternyatamemang ditemukan bukti

bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Agustus 2015

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Najmiyatul Husna

2. Tempat Tanggal Lahir : Paingan, 13 April 1995

3. Alamat : Perum Aster 3 Blok C 12 No. 02

Kab. Tangerang

4. Email : najmiyatulhusna@ymail.com

II. PENDIDIKAN

1. SD Muhammadiyah Kuala Tungkal- Jambi 1999-2005

2. SMP IT YAPIDH (Yayasan Perguruan Islam Darul Hikmah) 2005-2008

Bekasi

3. Madrasah Aliyah Darul Marhamah Bogor 2008-2011

III. PENGALAMAN ORGANISASI DAN KEPANITIAAN

1. Anggota Pengurus Pramuka MA Darul Marhamah, Periode 2009-2010.

2. Anggota Pengurus OSDM (Organisasi Siswa Darul Marhamah), Periode

2009-2010.

3. Volunter Kegiatan “Mari Mengajar I” yang diselenggarakan oleh

FORKOMA Banten UI 2011-2012.

4. Anggota Pengurus HMJ Akuntansi UIN Syarif Hidayatullah Jakarta,

Periode 2012-2013.

5. Kepanitiaan Accounting Fair Jurusan Akuntansi UIN Syarif Hidayatullah

Jakarta, Periode 20013-2014.

6. Kepanitiaan MAKRAB Jurusan Akuntansi UIN Syarif Hidayatullah

vii ABSTRACT

The Effect of Profitability, Leverage, Firm Age, and Firm Size on Earnings Management

This research is a causality that aims to analyze the influence of profitability, leverage, firm age, and size of the company to earnings management. Variable profitability measured using the Return On Assets (ROA). Leverage is measured using Debt On Assets Ratio (DAR). Age company counted since the company began to stand. Company size was measured by using the total assets of the company. While the earnings management variables were measured using discretionary accruals. This research is quantitative. The data source of this research is secondary data such as company financial statements obtained from the Indonesia Stock Exchange website.

Population in this research are manufacturing companies listed in Indonesia Stock Exchange (BEI) 2010-2013. The sampling method used is purposive sampling method. After the selection is based on purposive sampling method, there are 200 manufacturing companies that meet the criteria required by the sample during the observation period of 4 years. Testing the hypothesis in this study using multiple linear regression analysis using the statistical application that is Statistical Package for Social Sciences (SPSS) version 22 as test equipment. The analytical methods used include descriptive statistical test, classical assumption (multicoloniarity test, autocorrelation test, heteroscedasticity test, normality test), and hypothesis testing.

Based on the results of ANOVA, variable profitability, leverage, age, and size of company simultaneously or jointly effect on earnings management variables. And the partial results of the study showed that the profitability, leverage, and firm age significantly influence earnings management. While the size of the company proved no significant effect on earnings management.

viii ABSTRAK

Pengaruh Profitabilitas, Leverage, Umur, dan Ukuran Perusahaan Terhadap Manajemen Laba

Penelitian ini merupakan penelitian kausalitas yang bertujuan untuk menganalisis pengaruh profitabilitas, leverage, umur, dan ukuran perusahaan terhadap manajemen laba. Variabel profitabilitas diukur dengan menggunakan Return On Assets (ROA). Leverage diukur dengan menggunakan Debt On Assets Ratio (DAR). Umur perusahaan dihitung sejak perusahaan mulai berdiri. Ukuran perusahaan diukur dengan menggunakan total asset perusahaan. Sedangkan variabel manajemen laba diukur dengan menggunakan akrual diskresioner. Penelitian ini merupakan penelitian yang bersifat kuantitatif. Sumber data penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan yang diperoleh dari website Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013. Metode penentuan sampel yang digunakan adalah metode purposive sampling. Setelah dilakukan seleksi berdasarkan metode purposive sampling, terdapat 200 perusahaan manufaktur yang memenuhi kriteria-kriteria sampel yang dibutuhkan dengan periode pengamatan selama 4 tahun. Pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi linear berganda dengan menggunakan aplikasi statistik Statistical Package for Social Sciences (SPSS) versi 22 sebagai alat uji. Metode analisis yang digunakan antara lain uji statistik deskriptif, uji asumsi klasik (uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas, uji normalitas), dan uji hipotesis.

Berdasarkan hasil uji ANOVA, variabel profitabilitas, leverage, umur, dan ukuran perusahaan secara simultan atau bersama-sama berpengaruh terhadap variabel manajemen laba. Dan secara parsial hasil penelitian menunjukkan bahwa profitabilitas, leverage, dan umur perusahaan berpengaruh signifikan terhadap manajemen laba. Sedangkan ukuran perusahaan terbukti tidak berpengaruh signifikan terhadap manajemen laba.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya. Salawat serta salam dipanjatkan kepada

junjungan Nabi Muhammad SAW yang telah menjadi inspirasi bagi penulis, sehingga

penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun dalam rangka

memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Selama melakukan penelitian dan penyusunan skripsi ini, penulis tidak lepas

dari bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak

langsung oleh berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin

mengucapkan terimakasih kepada:

1. Kedua orang tua tercinta, Ibu Ulyati Razak dan Bapak Edi Harto, yang tak

pernah henti selalu mecurahkan cinta dan kasih sayang, memberikan dukungan penuh untuk setiap langkah yang penulis jalani, serta do’a, nasehat, dan perhatian yang tak terhingga untuk penulis. Terima kasih untuk setiap ketulusan

yang mengiringi langkah penulis.

2. Adik-adik tersayang, Rika Mardiah, Sri Nur Afifah, Athiyya Naifa Putri.

Terima kasih untuk setiap semangat dan doa yang telah diberikan untuk penulis.

Terima kasih juga untuk Om Yusron Razak dan Tante Mahmudah atas

dukungan serta doa yang mengiringi penulis.

3. Bapak Dr. M. Arief Mufraini, LC., M.Si. Selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. Selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, S.E., Ak., MM., CA. selaku Sekretaris Jurusan

x

6. Bapak Prof. Dr. Yahya Hamja., MM selaku Dosen Pembimbing I yang telah

bersedia meluangkan waktu untuk mengarahkan, memberikan

masukan-masukan, nasihat, serta membimbing penulis hingga terselesaikannya skripsi

ini. Terimakasih atas ilmu yang telah Bapak berikan selama ini.

7. Ibu Yusro Rahma, S.E., M.Si selaku Dosen Pembimbing II yang telah bersedia

meluangkan waktu, mencurahkan perhatian, membimbing, berdiskusi,

memberikan pengarahan serta nasihat dalam penulisan skripsi ini. Terimakasih

atas semua saran dan ilmu yang telah ibu berikan selama ini.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan UIN Syarif

Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

9. Sahabat-sahabat tersayang, Mpit, Ratri, Lala, Vania, Liliek, Pipit, dan Eva yang

telah memberikan dukungan, semangat, serta saran yang mendukung penulis

baik selama perkuliahan maupun dalam penulisan skripsi ini.

10. Saudara Akuntansi B, terima kasih untuk dukungan, semangat, serta saran yang

diberikan kepada penulis. Serta seluruh teman-teman Akuntansi 2011, terima

kasih untuk dukungannya.

11. Semua pihak yang membantu yang tidak bisa disebutkan satu per satu oleh

penulis.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki

penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan kritik yang

membangun dari berbagai pihak. Wassalamu’alaikum Wr. Wb

Jakarta, 29 Juli 2015

xi DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensi ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Bebas Plagiat ... v

Daftar Riwayat Hidup ... vi

A. Tinjauan Literatur ... 12

1. Agency Theory ... 12

2. Manajemen Laba ... 14

3. Profitabilitas ... 23

xii

5. Umur Perusahaan ... 27

6. Ukuran Perusahaan... 28

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis... 30

C. Penelitian Terdahulu ... 35

D. Kerangka Penelitian ... 40

BAB III METODOLOGI PENELITIAN ... 41

A. Ruang Lingkup Penelitian ... 41

B. Metode Penentuan Sampel ... 41

C. Metode Pengumpulan Data ... 42

D. Metode Analisis Data ... 43

1. Statistik Deskriptif ... 44

2. Uji Asumsi Klasik ... 44

a. Uji Multikolonieritas ... 44

b. Uji Autokorelasi ... 45

c. Uji Heteroskedastisitas ... 46

d. Uji Normalitas ... 47

3. Analisis Hipotesis Penelitian ... 49

a. Koefisien Determinasi ( R2) ... 49

b. Uji Signifikansi Simultan ... 50

c. Uji signifikansi Parameter Individual ... 50

E. Defenisi dan Operasinal antar Variabel ... 51

BAB IV PENEMUAN DAN PEMBAHASAN ... 57

A. Gambaran Umum Objek Penelitian ... 57

1. Deskripsi Objek Penelitian ... 57

2. Deskripsi Sampel Penelitan ... 59

B. Hasil Uji Analisis Penelitian ... 59

1. Hasil Uji Statistik Desriptif ... 59

2. Hasil Uji Asumsi Klasik ... 62

xiii

b. Uji Autokorelasi ... 63

c. Uji Heteroskedastisitas ... 63

d. Uji Normalitas ... 65

3. Hasil Uji Hipotesis Penelitian ... 67

a. Hasil Uji Koefisien Determinasi (R2) ... 67

b. Hasil Uji Signifikansi Simultan ... 69

c. Hasil Uji Parameter Individual ... 70

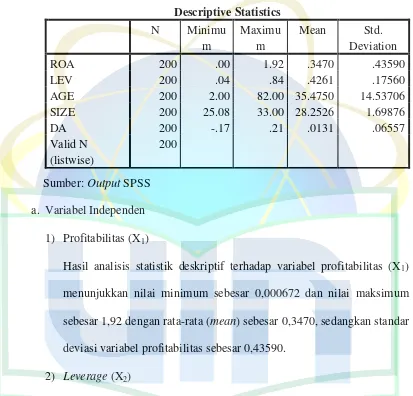

1) Pengaruh Profitabilitas Terhadap Manajemen Laba ... 72

2) Pengaruh Leverage Terhadap Manajemen Laba ... 74

3) Pengaruh Umur Perusahaan Terhadap Manajemen Laba ... 76

4) Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba ... 77

BAB V PENUTUP ... 80

A. Kesimpulan ... 80

B. Saran ... 81

Daftar Pustaka ... 83

xiv

DAFTAR TABEL

No. Keterangan

2.1 Penelitian Terdahulu ... 35

3.1 Kriteria Autokorelasi Durbin – Watson (DW) ... 46

3.2 Operasional Variabel ... 56

4.1 Hasil Seleksi Sampel ... 58

4.2 Hasil Uji Statistik Deskriptif ... 60

4.3 Hasil Uji Multikolonieritas ... 62

4.4 Hasil Uji Autokorelasi ... 63

4.5 Hasil Uji Heterokedastisitas ... 64

4.6 Hasil Uji Normalitas ... 67

4.7 Hasil Uji Koefisien Determinasi ... 68

4.8 Hasil Uji Statistik F ... 69

4.9 Hasil Uji Parameter Individual... 70

xv

DAFTAR GAMBAR

No. Keterangan

2.1 Kerangka Pemikiran ... 40

4.1 Hasil Uji Normalitas dengan Grafik Histogram ... 65

xvi

DAFTAR LAMPIRAN

No. Keterangan

1. Data Sampel ... 88

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan salah satu sumber informasi yang dapat

digunakan oleh para pihak eksternal yang memiliki kepentingan terhadap

suatu perusahaan. Tujuan dari penerbitan laporan keuangan adalah untuk

dapat memberikan gambaran kepada pihak eksternal mengenai keadaan yang

terjadi dalam suatu perusahaan, baik itu berupa keadaan operasional maupun

keadaan finansial perusahaan tersebut. Keberadaan laporan keuangan juga

diharapkan dapat membantu para pengguna untuk mengambil keputusan

dimana laporan keuangan tersebut menjadi landasan dari keputusan yang

diambil.

Menurut PSAK No. 1, laporan keuangan adalah suatu penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan

laporan keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan

2 oleh pihak manajemen terhadap penggunaan atas seluruh sumber daya yang

ada.

Salah satu komponen dalam laporan keuangan adalah laporan laba rugi

yang merupakan salah satu fokus utama dari pengguna laporan keuangan.

Dimana laporan laba rugi menggambarkan kinerja perusahaan dalam periode

waktu tertentu. Penilaian atas kinerja yang dijalankan perusahaan tercermin

dari perolehan laba atau rugi yang dihasilkan dalam periode tersebut. Oleh

karena itu, laporan laba rugi merupakan salah satu bagian yang menjadi

sasaran kegiatan manipulasi yang dilakukan oleh manajemen dengan tujuan

untuk memperoleh keuntungan sepihak tapi di sisi lain akan dapat merugikan

pihak lain seperti para investor maupun kreditor ataupun lainnya.

Untuk dapat mencapai suatu target laba, biasanya manajemen akan

memilih kebijakan akuntansi tertentu sehingga nantinya laba perusahaan dapat

diatur. Pemilihan kebijakan akuntansi ditujukan agar perusahaan dapat

menaikkan atau menurunkan laba yang diperoleh sesuai dengan kebutuhan

dan keinginan manajemen agar laporan keuangan perusahaan terlihat baik

dimata para pengguna. Kadang kala tindakan tersebut bertentangan dengan

prinsip utama dalam perusahaan, perilaku manajemen seperti yang

digambarkan diatas disebut dengan istilah manajemen laba (earnings

management).

Manajemen laba didefinisikan sebagai upaya manajer perusahaan untuk

3 dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja

dan kondisi keuangan (Sulistyanto, 2008:6). Menurut Merchant dan Rockness

(1994:79), manajemen laba adalah tindakan yang dilakukan oleh manajemen

perusahaan untuk mempengaruhi laba yang dilaporkan yang bisa memberikan

informasi mengenai keuntungan ekonomis yang sesungguhnya tidak dialami

perusahaan, yang dalam jangka panjang tindakan tersebut bisa merugikan

perusahaan.

Manajemen laba terjadi ketika manajer menggunakan pertimbangan

dalam laporan keuangan dan penyusunan transaksi untuk merubah laporan

keuangan, untuk memberikan gambaran yang tidak sebenarnya mengenai

keadaan keuangan perusahaan dengan cara memanipulasi jumlah laba yang

dihasilkan, nantinya akan mempengaruhi keputusan ekonomi yang akan

dibuat oleh para pengguna laporan seperti pemegang saham dan akan

berpengaruh terhadap hasil perjanjian yang didasarkan pada jumlah yang

tertera dalam laporan keuangan.

Beberapa pihak memandang tindakan manajemen laba dari dua sudut

yang berbeda, salah satu pihak beranggapan bahwa manajemen laba

merupakan sebuah tindakan kecurangan (fraud). Manajemen laba dikatakan

sebagai kecurangan karena pada dasarnya manajemen laba merupakan

perilaku oportunis seorang manajer untuk mempermainkan angka-angka yang

terdapat dalam laporan keuangan sesuai dengan tujuan yang ingin dicapainya.

4 sepihak. Sedangkan disisi lain terdapat pihak yang beranggapan bahwa

manajemen laba bukan merupakan kecurangan karena hal tersebut merupakan

dampak dari kebebasan manajer dalam memilih metode – metode akuntansi

yang digunakan dalam melakukan pencatatan dan penyusunan informasi

keuangan yang dianggap sesuai untuk perusahaan. Hal ini disebabkan

beragamnya metode dan prosedur akuntansi yang diakui dan diterima dalam

prinsip akuntansi berterima umum (generally accepted accounting principles)

(Sulistyanto, 2008:105).

Hingga saat ini manajemen laba masih menjadi fenomena yang umum

terjadi dikalangan perusahaan. Terdapat beberapa perusahaan terlibat kasus

yang berkaitan dengan penerapan manajemen laba ini. Salah satunya adalah

PT. Kimia Farma yang merupakan produsen obat-obatan milik pemerintah di

Indonesia. Pada audit tanggal 31 Desember 2001, manajemen perusahaan

melaporkan adanya laba bersih sebesar Rp 132 M dan laporan tersebut diaudit

oleh Hans Tuanakotta dan Mustofa (HTM). Akan tetapi, kementrian BUMN

dan Bapepam menilai bahwa laba bersih tersebut terlalu besar dan

mengandung rekayasa. Setelah dilakukan audit ulang, pada 3 Oktober 2002

laporan keuangan Kimia Farma 2001 disajikan kembali (restated), karena

telah ditemukan kesalahan yang cukup mendasar. Pada laporan keuangan

yang baru, keuntungan yang disajikan hanya sebesar Rp 99,56 miliar, atau

lebih rendah sebesar Rp 32,6 milyar, atau 24,7% dari laba awal yang

5 kesalahan berupa overstated penjualan sebesar Rp 2,7 miliar, pada unit

Logistik Sentral berupa overstated persediaan barang sebesar Rp 23,9 miliar,

pada unit Pedagang Besar Farmasi berupa overstated persediaan sebesar Rp

8,1 miliar dan overstated penjualan sebesar Rp 10,7 miliar.

Kesalahan penyajian yang berkaitan dengan persediaan timbul karena

nilai yang ada dalam daftar harga persediaan digelembungkan. PT Kimia

Farma, melalui direktur produksinya, menerbitkan dua buah daftar harga

persediaan (master prices) pada tanggal 1 dan 3 Februari 2002. Daftar harga

per 3 Februari ini telah digelembungkan nilainya dan dijadikan dasar

penilaian persediaan pada unit distribusi Kimia Farma per 31 Desember 2001.

Sedangkan kesalahan penyajian berkaitan dengan penjualan adalah dengan

dilakukannya pencatatan ganda atas penjualan. Pencatatan ganda tersebut

dilakukan pada unit-unit yang tidak disampling oleh akuntan, sehingga tidak

berhasil dideteksi. Berdasarkan penyelidikan Bapepam, disebutkan bahwa

KAP yang mengaudit laporan keuangan PT Kimia Farma telah mengikuti

standar audit yang berlaku, namun gagal mendeteksi kecurangan tersebut

(sumber: siaran pers BAPEPAM, 27 Desember 2002).

Contoh kasus tersebut menggambarkan bahwa penerapan manajemen

laba dalam suatu perusahaan akan memiliki dampak negatif terhadap

perusahaan, disamping itu juga akan merugikan pihak eksternal lain yang

memiliki kepentingan terhadap perusahaan, investor salah satunya. Adanya

6 terdapat dalam laporan keuangan perusahaan yang dapat mempengaruhi

pengambilan keputusan investor ataupun pihak internal lain yang bergantung

pada informasi yang tertera dalam laporan keuangan.

Seiring dengan berjalannya waktu, penelitian dalam bidang akuntansi

mengenai manajemen laba terus berkembang. Penelitian tidak hanya terfokus

pada upaya untuk mendeteksi keberadaan, bagaimana, dan konsekuensi dari

manajemen laba, tetapi terus meluas menjadi penelitian untuk mengetahui

mengapa seorang manajer melakukan aktivitas rekayasa manajerial tersebut.

Seperti motivasi apa yang mendorong manajer untuk melakukan manajemen

laba, serta identifikasi mengenai pandangan, pemahaman, dan perilaku etis

mengenai manajemen laba tersebut.

Terdapat banyak faktor yang menjadi motivasi manajer dalam

melakukan manajemen laba, diantaranya adalah profitabilitas, leverage, umur

dan ukuran perusahaan. Profitabilitas menggambarkan kemampuan

perusahaan dalam pengelolaan asset untuk menghasilkan laba. Profitabilitas

menunjukkan kemampuan perusahaan dalam menghasilkan laba selama satu

periode waktu tertentu. Pada umumnya nilai profitabilitas suatu perusahaan

dapat digunakan sebagai indikator untuk mengukur kinerja suatu perusahaan.

Semakin tinggi profitabilitas suatu perusahaan maka kinerja dan kemampuan

perusahaan dalam menghasilkan keuntungan juga meningkat. Oleh karena hal

tersebut, keterkaitan antara profitabilitas dengan manajemen laba adalah

7 tertentu akan memicu perusahaan untuk melakukan manajemen laba dengan

cara meningkatkan pendapatan yang diperoleh sehingga akan memperlihatkan

saham dan mempertahankan investor yang ada.

Penelitian yang dilakukan oleh Wibisana dan Ratnaningsih (2014)

menyatakan bahwa tingkat profitabilitas berpengaruh terhadap tindakan

perataan laba yang dilakukan perusahaan, dimana tindakan perataan laba

merupakan salah satu metode yang dilakukan perusahaan dalam manajemen

laba. Sedangkan penelitian Bestivano (2013) menyatakan bahwa profitabilitas

tidah memberikan pengaruh terhadap manajemen laba, karena investor

mengabaikan informasi ROA sehingga manajemen mengabaikan

profitabilitas.

Rasio leverage merupakan rasio yang terdapat dalam laporan keuangan

yang dapat mengetahui seberapa besar perusahaan dibiayai oleh hutang

dengan kemampuan perusahaan digambarkan oleh modal, atau dapat juga

menunjukkan beberapa bagian aktiva yang digunakan untuk menjamin hutang

(Harahap 1999 dalam Nugroho, 2011:32) Semakin tinggi tingkat rasio

leverage perusahaan menggambarkan bahwa perusahaan mengalami kesulitan

dalam menghadapi perjanjian hutang. Investor beranggapan bahwa

perusahaan yang memiliki tingkat rasio leverage yang tinggi memiliki risiko

yang tinggi pula. Keterkaitan antara tingkat leverage dengan manajemen laba

terletak ketika tingginya tingkat rasio leverage akan menjadi pemicu

8 dapat menunjukkan kemampuan perusahaan dalam memenuhi perjanjian

hutang yang ada.

Agustina (2012) dan Wardani dkk (2011) telah melakukan penelitian

mengenai leverage dan menyebutkan bahwa leverage berpengaruh signifikan

terhadap manajemen laba dan hasil penelitian yang dilakukan oleh Subhan

(2011) dan Nugroho (2011) menyatakan hasil leverage berpengaruh negatif

terhadap manajemen laba. Sedangkan Purwandari dan Mahfud (2011), Jao

dan Paulung (2011), Prambudi dan Sumantri (2013), serta Setyaningtyas dan

Hadiprajitno (2014) menyatakan bahwa leverage tidak berpengaruh terhadap

manajemen laba.

Umur perusahaan merupakan waktu yang sudah dicapai sejak awal

berdiri hingga waktu yang tak terbatas. Secara teoritis perusahaan yang telah

lama berdiri akan dipercaya oleh penanam modal (investor) daripada

perusahaan yang baru berdiri, karena perusahaan yang telah lama berdiri

diasumsikan akan dapat menghasilkan laba yang lebih tinggi daripada

perusahaan yang baru berdiri (Zen dan Herman, 2006: 60). Terdapat

perbedaan hasil penelitian mengenai pengaruh umur perusahaan terhadap

penerapan manajemen laba. Zen dan Herman (2006) menyatakan bahwa umur

perusahaan berpengaruh terhadap manajemen laba, sedangkan Mahardhani

dkk (2012) menyatakan bahwa umur perusahaan secara parsial tidak

9 Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan

yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan,

dan rata-rata total aktiva. Perusahaan yang besar mendapat perhatian lebih

dari pihak eksternal seperti, investor, kreditor, maupun pemerintah. Oleh

karena itu, perusahaan yang berukuran besar lebih berhati-hati dalam

melaporkan kondisi keuangannya, sedangkan perusahaan yang berukuran

lebih kecil cenderung melakukan manajemen laba dengan melaporkan laba

yang lebih besar untuk menunjukkan kinerja keuangan yang memuaskan

(Makaombohe dkk, 2014: 664). Nuryaman (2008), Nur Azlina (2010),

Prambudi dan Sumantri (2014), serta Jao dan Pagalung (2014) telah

melakukan penelitian mengenai pengaruh ukuran perusahaan terhadap

manajemen laba dan menyatakan bahwa terdapat pengaruh signifikan antara

ukuran perusahaan terhadap manajemen laba. Sedangkan Nasution dan

Setiawan (2007), Siti Nayiroh (2013), dan Setyaningtyas dan Hadiprajitno

(2014) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap

manajemen laba.

Berdasarkan uraian latar belakang diatas, penulis tertarik untuk

mengkaji kembali mengenai hubungan antara profitabilitas, leverage, umur

dan ukuran perusahaan dengan penerapan manajemen laba. Penulis akan

membuat penelitian dengan judul “Pengaruh Profitabilitas, Leverage,

10 B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan

masalah yang akan dibahas dalam penelitian ini adalah:

1. Apakah profitabilitas berpengaruh terhadap manajemen laba?

2. Apakah leverage berpengaruh terhadap manajemen laba?

3. Apakah umur perusahaan brpengaruh terhadap manajemen laba?

4. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan dari penelitian

ini adalah:

1. Menganalisis pengaruh profitabilitas terhadap manajemen laba.

2. Menganalisis pengaruh leverage terhadap manajemen laba.

3. Menganalisis pengaruh umur perusahaan terhadap manajemen laba.

4. Menganalisis pengaruh ukuran perusahaan terhadap manajemen laba.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, hasil penelitian ini diharapkan

memberikan manfaat, antara lain:

a. Manfaat Teoritis

1) Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan penulis terhadap permasalahan yang diteliti.

2) Hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap

11 umum dan akuntansi dan manajemen secara khusus yang terkait

dengan manajemen laba dalam suatu perusahaan.

b. Manfaat Praktis

1) Hasil penelitian ini diharapkan dapat membantu manajemen dalam

membuat keputusan mengenai penerapan manajemen laba. Karena

penerapan manajemen laba pada suatu perusahaan merupakan

fenomena yang sudah tersebar dikalangan masyarakat umum

sehingga kenyataan tersebut akan berpengaruh pada krisisnya

kepercayaan masyarakat terhadap laporan yang dihasilkan oleh suatu

perusahaan.

2) Hasil penelitian ini diharapkan menjadi bahan evaluasi dan masukan

bagi para investor dalam mempertimbangkan keputusan yang

berkaitan dengan penanaman investasi yang akan dilakukan pada

suatu perusahaan. Terutama dalam menilai kualitas laba perusahaan

tersebut. Diharapkan investor benar-benar melakukan analisis yang

mendalam mengenai keadaan perusahaan, karena dikhawatirkan

tindakan manajemen laba yang dilakukan oleh perusahaan

menyimpang dari hal yang wajar sehingga dikemudian hari dapat

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak

lain (agen) untuk melaksanakan suatu jasa, prinsipal mendelegasikan

wewenang untuk membuat keputusan kepada agen tersebut (Anthony dan

Govindarajan, 2005:269). Pihak prinsipal (investor) berperan sebagai

penyedia sumber daya dan dana yang digunakan oleh pihak manajemen. Pihak

manajemen bertanggungjawab penuh dalam kegiatan pengolahan sumber daya

dan dana tersebut agar dapat memenuhi kepentingan pihak prinsipal. Pihak

prinsipal melakukan pengawasan atas kinerja pihak agen melalui laporan

kinerja dan keuangan yang disampaikan oleh pihak manajemen. Setiap pihak

memiliki hak dan tanggung jawab dalam pengelolaan dan setiap pihak harus

mempunyai komitmen untuk menghargai dan menghormati hak dan

wewenang pihak lain, serta tidak diperbolehkan untuk mengintervensi hak dan

kewajiban pihak lain. .

Teori agensi mengasumsikan bahwa semua individu bertindak untuk

13 tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlihat

dalam hubungan suatu agensi, seperti waktu luang yang lebih, kondisi kerja

yang menarik dan jam kerja yang fleksibel. Sedangkan prinsipal, diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi

mereka di perusahaan tersebut. Hubungan agensi antara pemilik dan pengelola

perusahaan ini seharusnya menghasilkan hubungan simbiosis mutualisme

yang dapat menguntungkan semua pihak, khususnya jika setiap pihak

menjalankan hak dan kewajibannya secara bertanggungjawab. Namun yang

terjadi justru sebaliknya, munculnya permasalahan agensi antara pemilik dan

pengelola perusahaan.

Agency Theory mengimplikasikan adanya asimetri informasi antara

manajer (agen) dengan pemilik (prinsipal). Asimetri informasi merupakan

suatu keadaan dimana pihak agen (manajer) memiliki akses informasi yang

lebih luas dibandingkan dengan pihak prinsipal. Jensen dan Meckling (1976)

dalam Rahmawati dkk (2006) berpendapat bahwa jika kedua kelompok (agen

dan prinsipal) tersebut adalah orang-orang yang berupaya memaksimalkan

utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agen tidak

akan selalu bertindak yang terbaik untuk kepentingan prinsipal. Prinsipal

dapat membatasinya dengan menetapkan insentif yang tepat bagi agen dan

melakukan monitor yang didesain untuk membatasi aktivitas agen yang

14 Teori keagenan dibangun sebagai upaya untuk memahami dan

memecahkan masalah yang muncul ketika ada ketidaklengkapan informasi

pada saat melakukan kontrak. Kontrak yang dimaksud disini adalah kontrak

antara prinsipal (pemberi kerja, misalnya pemegang saham) dengan agen

(manajemen). Teori keagenan dapat tejadi jika pihak agen memiliki kelebihan

informasi dibandingkan dengan pihak prinsipal dan terdapat perbedaan

kepentingan antara kedua belah pihak, maka akan terjadi prinsipal agent

problem dimana agen akan melakukan tindakan yang menguntungkan dirinya

namun merugikan prinsipal.

2. Manajemen Laba (Earnings Management)

a. Pengertian Manajemen Laba (Earnings Management)

Definisi manajemen laba menurut Fisher dan Rosenzweing (1995)

dalam (Sulistyanto, 2008: 49) yaitu:

“Earnings management is a actions of a manager which serve to increase (decrease) current reported earnings of the unit which the manager is responsible without generating a corresponding increase (decrease) in long –term economic profitability of the unit”.

Artinya manajemen laba adalah tindakan – tindakan manajer untuk

menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan

yang dikelolanya tanpa menyebabkan kenaikan (penurunan) keuntungan

ekonomi perusahaan jangka panjang.

Manajemen laba adalah tindakan yang dilakukan oleh manajemen

15 sebagai suatu proses mengambil langkah yang disengaja dalam batas

prinsip akuntansi yang berterima umum baik didalam maupun diluar batas

General Accepted Accounting Princips (GAAP) Merchan dan Rockness

(dalam Hwihanus dan Qurba, 2010).

Menurut Sugiri (1998) dalam (Widyaningdyah, 2001:92) definisi

manajemen laba dibagi menjadi dua, yaitu:

1) Definisi sempit

Earning management dalam hal ini hanya berkaitan dengan

pemilihan metode akuntansi. Earning management dalam artian

sempit ini didefinisikan sebagai perilaku manajemen untuk

“bermain” dengan komponen discretionary accruals dalam

menentukan besarnya earnings.

2) Definisi luas

Earning management merupakan tindakan manajer untuk

meningkatkan atau mengurangi laba yang dilaporkan saat ini atas

suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan

peningkatan atau penurunan profitabilitas ekonomi jangka panjang

unit tersebut.

Healy dan Wahlen (1999) dalam (Muliati, 2011:21), menyatakan

bahwa definisi manajemen laba mengandung beberapa aspek. Pertama

intervensi manajemen laba terhadap pelaporan keuangan dapat dilakukan

16 dalam mengestimasi sejumlah peristiwa ekonomi di masa depan untuk

ditunjukkan dalam laporan keuangan, seperti memberikan informasi

mengenai keuntungan ekonomi yang sesungguhnya tidak dialami

perusahaan. Disamping itu manajer juga mempunyai berbagai pilihan

dalam penentuan metode akuntansi yang digunakan. Kedua, tujuan

manajemen laba untuk menyesatkan stakeholders mengenai kinerja

ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak)

yang tergantung pada angka-angka yang dihasilkan. Hal ini dapat terjadi

karena manajemen memiliki akses informasi yang lebih yang tidak dapat

didapat oleh pihak luar.

b. Motivasi Manajemen Laba

Passer dan Smith (2008) mendefenisikan motivasi sebagai sebuah

proses yang mempengaruhi arah, ketekunan, dan ketakutan perilaku

individu atau organisasi dalam mencapai suatu tujuan. Melalui pendekatan

kognitif, perilaku pencapaian tujuan ini dibentuk oleh dua faktor, yaitu

faktor ekspektasi dan faktor imbalan yang diformulasikan dalam

matematis sebagai berikut:

Motivasi = ekspektasi X imbalan

Dalam konteks manajemen laba suatu badan usaha akan makin

termotivasi untuk berperilaku kreatif dalam memanfaatkan teknik dan

17 (ekspektasi) akan menerima imbalan atas tindakan kreatifnya tersebut.

Makin tinggi imbalan yang akan didapatkan, makin tinggi ekspektasi yang

diterapkan sehingga motivasi untuk mencapai nilai tersebut pun makin

besar.

Secara umum ada beberapa motivasi yang mendorong manajer untuk

berperilaku oportunis, yaitu motivasi bonus, kontrak, politik, pajak,

perubahan CEO, IPO atau SEO, dan mengkomunikasikan informasi ke

investor. Pengelompokan ini sejalan dengan tiga hipotesis utama dalam

teori akuntansi positif (positive accounting theory) yang dikembangkan

oleh Watt dan Zimmerman (1986) dalam (Sulistyanto, 2008:44), yaitu:

a) Bonus Plan Hypothesis

Untuk memotivasi agar manajer dapat menghasilkan kinerja

yang terus meningkat, pemegang saham memberikan tawaran berupa

bonus yang diperuntukkan kepada manajer yang memiliki performa

kinerja yang baik sesuai dengan standar yang diberlakukan.

Bonus Plan Hypothesis menyatakan bahwa:

“Managers of firms with bonus plans are more likely to use accounting methods that increase current period reported income”.

Ada bukti empiris yang menyatakan bahwa perjanjian

(kontrak) bisnis manajer dengan pihak lain merupakan salah satu

faktor yang mempengaruhi tingkat manajemen laba yang dilakukan

18 Kinerja manajemen diukur salah satunya melalui pencapaian

laba usaha. Pengukuran kinerja berdasarkan laba dan skema bonus

tersebut memotivasi para manajer untuk memberikan performa

terbaiknya sehingga tidak menutup kemungkinan mereka melakukan

manajemen laba.

Seadainya pada tahun tertentu kinerja sesungguhnya tidak

mencapai batasan target untuk memperoleh bonus, maka manajer

akan melakukan pengolahan terhadap laba agar dapat mencapai

target sehingga manajer tersebut memperoleh bonus. Sebaliknya,

jika pada pada tahun tersebut kinerja atau laba yang diperoleh

manajer jauh diatas jumlah yang disyaratkan untuk memperoleh

bonus, maka manajer akan mengatur agar laba yang dilaporkan tidak

terlalu tinggi. Kelebihan laba yang tidak dilaporkan akan digunakan

untuk mengantisipasi penurunan laba pada tahun berikutnya,

sehingga manajer tidak kehilangan kesempatan memperoleh bonus

pada tahun berikutnya.

b) Debt (Equity) Hypothesis

Selain melakukan kontrak bisnis dengan pemegang saham,

untuk kepentingan ekspansi perusahaan, manajer seringkali

melakukan beberapa kontrak bisnis dengan pihak ketiga, dalam hal

ini adalah kreditor. Manajer harus menunjukkan performa yang baik

19 dananya di perusahaan. Selain itu untuk mendapatkan pinjaman, hal

tersebut juga berlaku untuk menjaga perjanjian utang. Jika suatu

perusahaan mendapatkan dana dari kreditor, perusahaan

berkewajiban menjaga rasio keuangannya agar berada pada batasan

tertentu. Jika hal ini dilanggar, maka perjanjian utang dibatalkan.

Debt (equity) hypothesis menyatakan bahwa:

“The large the firms debt to equity ratio, the more likely

managers use use accounting methods that increase income”.

Dalam konteks perjanjian hutang, manajer akan mengelola dan

mengatur labanya agar kewajiban hutangnya yang seharusnya

diselesaikan pada tahun tertentu dapat ditunda untuk tahun

berikutnya. Hal ini merupakan upaya manajer untuk mengelola dan

mengatur jumlah laba yang merupakan indikator kemampuan

perusahaan dalam menyelesaikan kewajiban hutangnya. Manajer

akan melakukan pengelolaan dan pengaturan jumlah laba untuk

menunda bebannya pada periode bersangkutan dan akan diselesaikan

pada periode-periode berikutnya. Hal ini dilakukan agar perusahaan

dapat menggunakan dana tersebut untuk keperluan lainnya

(Sulistyanto, 2008:46).

Jadi, semakin dekat suatu perusahaan untuk menyimpang pada

perjanjian hutang yang telah dibuat berdasarkan laba akuntansi,

20 prosedur akuntansi yang menggeser laba akuntansi dari periode

mendatang ke periode sekarang. Hal ini berlaku untuk semua

perusahaan yang mempunyai hutang. Perjanjian ini untuk menjaga

likuiditas perusahaan.

c) Political Cost Hypothesis

Alasan terakhir adalah pelanggaran regulasi pemerintah.

Sejauh ini ada beberapa regulasi yang dikeluarkan pemerintah yang

berkaitan dengan dunia usaha, misalkan undang-undang perpajakan,

anti-trust dan monopoli, dan sebagainya. Undang-undang mengatur

jumlah pajak yang akan ditarik perusahaan berdasarkan laba yang

diperoleh perusahaan selama periode tertentu (Sulistyanto, 2008:46).

Political cost hypothesis menyatakan bahwa:

“Large firms rather than small firms are more likely to use

accounting choice that reduce reported profits”.

Tindakan manajemen laba tidak hanya terjadi pada perusahaan

go public dan selalu untuk kepentingan harga saham, tetapi juga

untuk kepentingan perpajakan. Kepentingan ini lebih didominasi

oleh perusahaan yang belum go public. Perusahaan yang belum go

public cenderung melaporkan dan menginginkan untuk menyajikan

laporan laba fiskal yang lebih rendah dari nilai sebenarnya.

Kecenderungan ini memotivasi manajer untuk bertindak kreatif

21 dilaporkan lebih rendah tanpa melanggar aturan dan kebijakan

akuntansi perpajakan.

c. Teknik Manajemen Laba

Manajemen laba menurut Setiawati dan Na’im (2000) dalam

(Muliati, 2011:24) dapat dilakukan dengan tiga teknik, yaitu:

a) Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgment

(pertimbangan) terhadap estimasi akuntansi antara lain estimasi

tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva

tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan

lain-lain.

b) Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi. Seperti: mengubah metode persediaan dari metode FIFO

menjadi metode AVERAGE.

c) Menggeser periode biaya atau pendapatan.

Salah satu contoh teknik penggeseran periode biaya atau pendapatan

seperti, mempercepat atau menunda biaya untuk penelitian dan

pengembangan hingga periode berikutnya agar laba yang diperoleh

22 d. Pola dalam Manajemen Laba

Menurut Scott (2006) dalam (Muliati, 2011:26) terdapat empat pola

manajemen laba yang dapat dilakukan, yaitu :

a) Taking a bath yaitu pola yang dapat terjadi selama reorganisasi dan

juga pada periode penempatan CEO baru dengan melaporkan

kerugian dengan jumlah besar. Tindakan ini diharapkan dapat

meningkatkan laba perusahaan di masa mendatang.

b) Income minimization yaitu pola minimisasi laba yang dipilih untuk

alasan politis perusahaan selama perusahaan berada pada periode

kenaikan laba yang cukup drastis. Contoh : penghapusan aset tetap

berwujud dan tidak berwujud, pengakuan sebagai biaya atas

pengeluaran research and development dan iklan.

c) Income maximization, yaitu yang dilakukan manajer saat laba

perusahaan di bawah targetdengan tujuan memperoleh bonus. Selain

itu, perusahaan yang dekat dengan pelanggaran perjanjian hutang

dapat memungkinkan untuk memaksimalkan laba.

d) Income smoothing, yaitu pola yang dilakukan perusahaan dengan

cara meratakan laba yang dilaporkan sehingga dapat mengurangi

fluktuasi laba yang terlalu besar karena pada umumnya investor

23 3. Profitabilitas

Profitabilitas merupakan salah satu tolak ukur yang digunakan oleh para

investor dalam melakukan penilaian terhadap kinerja perusahaan guna

pengambilan keputusan investasi yang akan dilakukan. Profitabilitas

digunakan untuk megukur seberapa besar perolehan laba yang dihasilkan oleh

perusahaan, semakin tinggi tingkat profitabilitas maka semakin baik pula

kinerja manajemen dalam perusahaan tersebut. Menurut Sartono (2010:122)

profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Irawati (2006:58) menyatakan bahwa rasio keuntungan atau profitability

ratios adalah rasio yang digunakan untuk mengukur efisiensi penggunaan

aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu (biasanya semesteran, triwulanan

dan lain-lain) untuk melihat kemampuan perusahaan dalam beroperasi secara

efisien.

Berdasarkan beberapa pendapat diatas, dapat disimpulkan bahwa rasio

profitabilitas merupakan salah satu alat ukur yang digunakan untuk menilai

atau mengukur tingkat efektifitas kinerja manajemen dalam mengelola

perusahaan dilihat dari tingkat keuntungan yang diperoleh dari hasil penjualan

24 Tujuan rasio profitabilitas menurut Kasmir (2011:197), yaitu:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam

satu periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

Manfaat dari rasio profitabilitas:

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

Riyanto (2001:331) mengklasifikasikan angka-angka rasio profitabilitas

sebagai berikut:

a. Profitabilitas dalam kaitannya dengan penjualan menggunakan rasio

25 b. Profitabilitas dalam hubungannya dengan investasi, menggunakan dua

pengukuran yaitu ROI (Return On Investment) dan ROA (Return On

Asset) dimana ROA digunakan untuk mengukur efektifitas perusahaan

dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya.

Penelitian ini menggunakan ROA sebagai pengukuran untuk rasio

profitabilitas dengan menggunakan rumus:

��� = ��� � �ℎ � × %

4. Leverage

Leverage adalah penggunaan aktiva atau dana dimana untuk penggunaan

tersebut perusahaan harus menutup biaya tetap atau membayar biaya tetap

(Riyanto, 1997 dalam Santoso, 2012: 312). Leverage merupakan

perbandingan antara total kewajiban dengan total aktiva perusahaan. Rasio ini

menunjukkan besarnya aktiva yang dimiliki perusahaan yang dibiayai dengan

hutang. Semakin tinggi nilai leverage maka risiko yang akan dihadapi

investor akan semakin tinggi dan para investor akan meminta keuntungan

yang semakin besar.

Leverage adalah penggunaan biaya tetap dalam usaha untuk

meningkatkan profitabilitas. Leverage merupakan pedang bermata dua yang

26 kerugiannya. Dengan kata lain, penggunaan leverage dalam perusahaan bisa

saja meningkatkan laba perusahaan, tetapi bila terjadi sesuatu yang tidak

sesuai harapan, maka perusahaan dapat mengalami kerugian yang sama

dengan persentase laba yang diharapkan, bahkan mungkin saja lebih besar

(Van Horne, 2007:182).

Leverage dalam konteks bisnis terdiri atas dua macam yaitu leverage

operasional (operating leverage) dan leverage keuangan (financial leverage).

Van Horne (2007:183) juga menyatakan bahwa leverage ini menjadi tahapan

dalam prosespembesaran laba perusahaan.

1) Operating Leverage

Operating leverage adalah ukuran bagi risiko operasi (operating risk/

business risk) yang dapat diketahui dari biaya tetap untuk kegiatan

operasi (fix operating cost) dan dapat dilihat melalui laporan laba rugi

(Moeljadi, 2006). Rodoni dan Ali (2010) menyatakan bahwa operating

leverage merupakan penggunaan aktiva dimana untuk penggunaan

tersebut perusahaan harus menutup biaya tetap. Biaya tetap adalah

semua biaya-biaya operasi tetap seperti depresiasi, sewa gedung, gaji

pegawai dan lain-lain.

2) Financial Leverage

Financial leverage adalah ukuran bagi risiko keuangan dan dapat

diketahui dari biaya tetap dari dana hutang yang digunakan, dimana

27 tinggi sehingga biaya modal juga tinggi (Moeljadi, 2006). Rodoni dan

Ali (2010) menyatakan bahwa financial leverage merupakan

penggunaan modal pinjaman disamping modal sendiri dan untuk itu

perusahaan harus membayar beban tetap berupa bunga.

Berdasarkan penjelasan mengenai dua jenis leverage diatas, manajer

keuangan memiliki pilihan untukmenggunakan leverage keuangan agar dapat

makin memperbesar pengaruh perubahanapa pun yang dihasilkan dalam laba

operasional atas perubahan EPS (Earning Per Share).

5. Umur Perusahaan

Umur perusahaan adalah umur sejak berdirinya hingga perusahaan telah

mampu menjalankan operasinya. Secara teoritis perusahaan yang telah lama

berdiri akan dipercaya oleh penanam modal (investor) daripada perusahaan

yang baru berdiri, karena perusahaan yang telah lama berdiri diasumsikan

akan dapat menghasilkan laba yang lebih tinggi daripada perusahaan baru

berdiri. Akibatnya perusahaan yang baru berdiri akan kesulitan dalam

memperoleh dana di pasar modal sehingga lebih mengandalkan modal sendiri

(Zen dan Herman, 2007:60).

Umur perusahaan merupakan salah satu hal yang menjadi pertimbangan

investor dalam melakukan penilaian terhadap suatu perusahaan sebelum

menanamkan modalnya. Umur perusahaan dapat menggambarkan

kemampuan bertahan suatu perusahaan, dan menunjukkan bahwa perusahaan

28 umumnya memiliki profitabilitas yang lebih stabil dibandingkan dengan

perusahaan yang baru berdiri.

6. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala atau nilai dimana perusahaan

dapat diklasifikasikan besar kecilnya berdasarkan total aktiva, log size, nilai

saham, dan lain sebagainya. Ukuran perusahaan dapat dinyatakan dalam total

aktiva, penjualan dan kapitalisasi pasar. Jika semakin besar total aktiva,

penjualan dan kapitalisasi pasarnya maka semakin besar pula ukuran

perusahaan tersebut. Ketiga indikator tersebut dapat digunakan untuk

menentukan ukuran perusahaan karena dapat mewakili seberapa besar ukuran

perusahaan tersebut, misal semakin besar aktiva maka akan semakin banyak

modal yang ditanam, semakin banyak penjualan maka semakin banyak

perputaran uang dan semakin besar kapitalisasi pasar maka akan semakin

besar pula perusahaan itu dikenal dalam masyarakat.

Menurut Hadri Kusuma (2005) dalam (Nugroho dan Pangestuti,

2010:11), ada tiga teori yang secara implisit menjelaskan hubungan antara

ukuran perusahaan dan tingkat keuntungan, antara lain :

a. Teori teknologi, yang menekankan pada modal fisik, economies of scale,

dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran

29 b. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran

perusahaan yang dikaitkan dengan biaya transaksi organisasi,

didalamnya terdapat teori critical resources.

c. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor

seperti system perundang-undangan, peraturan anti-trust, perlindungan

patent, ukuran pasar dan perkembangan pasar keuangan.

Salah satu faktor yang memotivasi manajer melakukan manajemen laba

adalah political motivations (motivasi politik). Political motivations dalam

akuntansi positif menjelaskan manajemen dalam menyiasati berbagai regulasi

pemerintah. Perusahaan yang terbukti menjalankan praktik pelanggaran

terhadap regulasi anti trust dan anti monopoli, manajernya melakukan

manajemen laba dengan menurunkan laba yang dilaporkan. Perusahaan juga

melakukan manajemen laba untuk menurunkan laba dengan tujuan untuk

menghindari pembayaran pajak penghasilan yang terlalu tinggi. Pemilihan

metode akuntansi alam pelaporan laba akan memberikan hasil yang berbeda

terhadap laba yang dipakai sebagai dasar perhitungan pajak (Scott 2003 dalam

Wibisana dan Ratnaningsih, 2014:6).

Ukuran perusahaan sangat berpengaruh kepada struktur pendanaan

dengan didasarkan pada kenyataan bahwa semakin besar ukuran perusahaan

maka akan ada kecenderungan untuk menggunakan jumlah pinjaman yang

lebih besar pula. Hal ini disebabkan karena perusahaan besar memiliki

30 adalah dengan pendanaan eksternal. Pendanaan eksternal ini dapat diperoleh

dari penerbitan saham, penerbitan obligasi dan hutang, sehingga dalam rangka

pemenuhan kebutuhan pendanaan tersebut perusahaan akan lebih

meningkatkan kualitas implementasi corporate governance dalam

menjalankan perusahaan.

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Hubungan Antara Profitabilitas Dengan Manajemen Laba

Profitabilitas menggambarkan kinerja yang dihasilkan oleh suatu

perusahaan pada suatu periode waktu tertentu. Salah satu rasio analisis yang

digunakan untuk menggambarkan profitabilitas perusahaan adalah Return On

Assets (ROA). ROA menunjukkan kemampuan perusahaan menghasilkan laba

dari asset yang dimiliki perusahaan. Para investor akan menggunakan rasio

ROA sebagai salah satu indikator dalam pengambilan keputusan dalam hal

investasi. Semakin tinggi tingkat profitabilitas yang dilaporkan oleh

perusahaan, maka semakin tinggi pula harapan dari pihak-pihak

berkepentingan seperti investor, pemerintah, dan lainnya atas tingkat

pengembalian dan kompensasi yang diharapkan dari keuntungan yang

diperoleh perusahaan.

Laba yang terlalu tinggi akan meningkatkan pajak yang harus dibayar,

sedangkan pelaporan laba yang terlalu rendah akan berdampak pada tampilan

31 profitabilitas yang dihasilkan berkaitan dengan tindakan manajemen laba

dengan tujuan pelaporan tingkat profitabilitas yang berada pada tahap aman.

Wibisana dan Ratnaningsih (2014) menyatakan bahwa profitabilitas

berpengaruh positif terhadap praktik perataan laba yang merupakan salah satu

cara dalam praktik manajemen laba. Artinya, semakin besar profitabilitas

suatu perusahaan, semakin besar pula kemungkinan perusahaan menurunkan

atau meratakan laba untuk satu tahun kedepan. Hasil yang sama juga

diperoleh dari penelitian yang dilakukan oleh Dewi dan Sujana (2014).

Berdasarkan keterkaitan diatas, maka hipotesis yang diajukan adalah:

Ha1: Profitabilitas berpengaruh terhadap manajemen laba.

2. Hubungan Antara Leverage Dengan Manajemen Laba

Tingkat leverage merupakan salah satu hal yang dapat memotivasi

manajemen dalam penerapan manajemen laba. Perusahaan yang memiliki

tingkat leverage yang tinggi menggambarkan bahwa liabilitas yang dimiliki

perusahaan lebih besar dibandingkan dengan asset yang dimiliki perusahaan,

hal ini mengakibatkan risiko dan tekanan yang besar pada perusahaan.

Semakin tinggi tingkat rasio leverage suatu perusahaan akan berdampak pada

semakin tinggi pula resiko yg akan dihadapi perusahaan tersebut. Investor

akan lebih memilih perusahaan yang memiliki tingkat leverage yang lebih

rendah.

Perusahaan yang memiliki rasio leverage yang tinggi berarti memiliki

32 dimiliki sehingga akan cenderung melakukan manipulasi dalam bentuk

manajemen laba untuk menghindari perjanjian utang (Saptantinah, 2005:7).

Shanti dan Yudhanti (2007) dalam Purwanti (2012) juga berpendapat

bahwa perusahaan yang memiliki leverage tinggi akibat besarnya liabilitas

dibandingkan aktiva yang dimiliki perusahaan, diduga melakukan manajemen

laba karena perusahaan terancam default, yaitu tidak dapat memenuhi

kewajiban membayar liabilitas pada waktunya. Penelitian yang dilakukan oleh

Dewi Saptantinah (2005), Othman dan Zhegal (2006), Rice dan Agustina

(2012), menemukan hubungan signifikan antara leverage dan manajemen

laba.

Berdasarkan keterkaitan diatas, maka hipotesis yang diajukan adalah:

Ha2 : Leverage berpengaruh terhadap manajemen laba.

3. Hubungan Antara Umur Perusahaan Dengan Manajemen Laba

Umur perusahaan adalah lamanya suatu perusahaan berdiri dan

menjalankan kegiatan oprasionalnya, apakah perusahaan tersebut tergolong

perusahaan baru atau perusahaan lama. Perusahaan yang telah lama berdiri

akan mendapat perhatian yang lebih besar dari pihak eksternal baik itu

investor, kreditor ataupun pihak eksternal lainnya dibandingkan dengan

perusahaan yang baru berdiri. Dari segi kepercayaan juga perusahaan yang

telah lama berdiri akan lebih dipercaya oleh investor dalam menempatkan

modalnya, karena perusahaan yang telah lama berdiri dianggap memiliki

33 dengan perusahaan baru, dan dianggap lebih baik dalam menghasilkan

keuntungan dengan tingkat risiko yang lebih kecil dibandingkan dengan

perusahaan baru. Akibatnya perusahaan yang baru berdiri akan mengalami

kesulitan dalam memperoleh sumber dana sehingga lebih mengandalkan

modal sendiri (Zen dan Herman, 2007:60).

Untuk dapat menarik minat investor agar menempatkan dananya di

perusahan yang baru berdiri, perusahaan harus berusaha semaksimal mungkin

untuk meyakinkan investor dengan cara memperlihatkan performa yang baik

dalam pengelolaan operasionalnya. Karena kurangnya perhatian pihak

eksternal terhadap perusahaan baru ini, kemungkinan manajemen lebih bebas

dalam menerapkan manajemen laba agar dapat menghasilkan tampilan

performa yang baik yang dapat menarik minat investor.

Zen dan Herman (2007) melakukan penelitian mengenai pengaruh umur

perusahaan terhadap perataan laba dan menyatahan bahwa umur perusahaan

berpengaruh signifikan terhadap tindak perataan laba yang dilakukan oleh

perusahaan perbankan yang terdaftar di BEI. Begitu pula dengan penelitian

yang dilakukan oleh Bestivano (2013) menyatakan bahwa terdapat hubungan

signifikan antara umur perusahaan dengan tindak perataan laba.

Berdasarkan keterkaitan yang dijelaskan diatas, maka hipotesis yang

diajukan adalah:

34 4. Hubungan Antara Ukuran Perusahaan Dengan Manajemen Laba

Perusahaan yang lebih besar umumnya akan mendapatkan lebih banyak

perhatian dari pihak eksternal, seperti investor, analis, maupun pemerintah.

Oleh sebab itu perusahaan akan menghindari fluktuasi laba yang terlalu

drastis, sebab kenaikan laba yang drastis akan menyebabkan pertambahan

kewajiban seperti pajak. Perusahaan besar akan cenderung berusaha untuk

melaporkan perolehan laba yang stabil setiap tahunnya.

Siregar dan Utama (2005) melakukan penelitian mengenai pengaruh

ukuran perusahaan terhadap manajemen laba dan menyatakan bahwa ukuran

perusahaan berpengaruh signifikan terhadap manajemen laba. Hasil penelitian

tersebut sejalan dengan hasil penelitian yang dilakukan oleh Nuryaman

(2008), Jao dan Pagalung (2011), Prambudi dan Sumantri (2014),

Makaombohe dkk (2014), serta Wibisana dan Ratnaningsih (2014) yang

menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap

manajemen laba.

Berdasarkan keterkaitan yang dijelaskan diatas, maka hipotesis yang

diajukan adalah:

35 C. Penelitian Terdahulu

Adapun hasil penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat pada tabel 2.1

berikut:

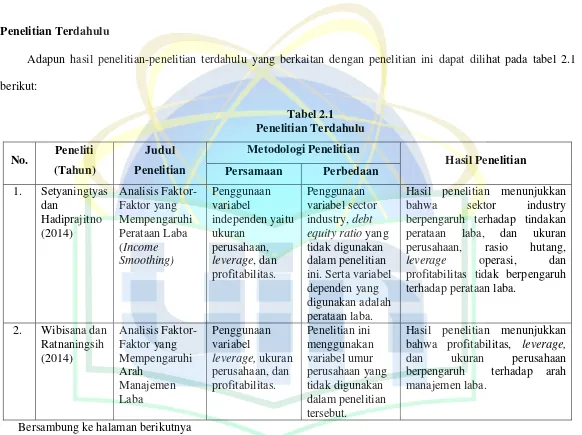

Hasil penelitian menunjukkan bahwa sektor industry berpengaruh terhadap tindakan perataan laba, dan ukuran perusahaan, rasio hutang, leverage operasi, dan profitabilitas tidak berpengaruh terhadap perataan laba.

Hasil penelitian menunjukkan bahwa profitabilitas, leverage, dan ukuran perusahaan berpengaruh terhadap arah manajemen laba.

36

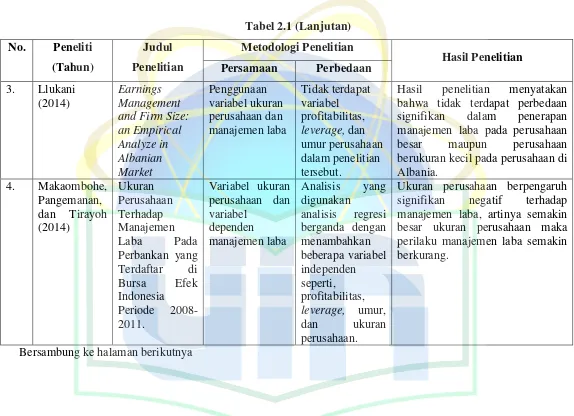

Hasil penelitian menyatakan bahwa tidak terdapat perbedaan signifikan dalam penerapan manajemen laba pada perusahaan besar maupun perusahaan berukuran kecil pada perusahaan di Albania.

Ukuran perusahaan berpengaruh signifikan negatif terhadap manajemen laba, artinya semakin besar ukuran perusahaan maka perilaku manajemen laba semakin berkurang.

37

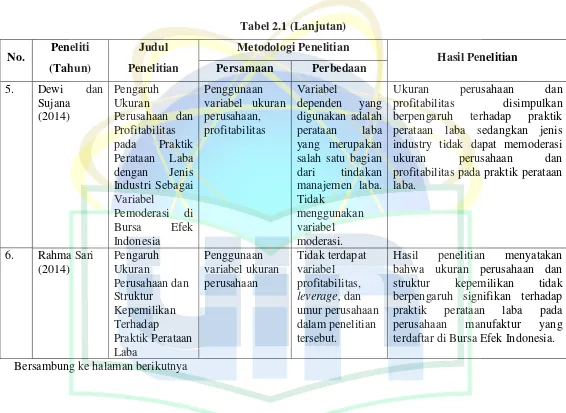

Ukuran perusahaan dan profitabilitas disimpulkan berpengaruh terhadap praktik perataan laba sedangkan jenis industry tidak dapat memoderasi ukuran perusahaan dan profitabilitas pada praktik perataan

Hasil penelitian menyatakan bahwa ukuran perusahaan dan struktur kepemilikan tidak berpengaruh signifikan terhadap praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

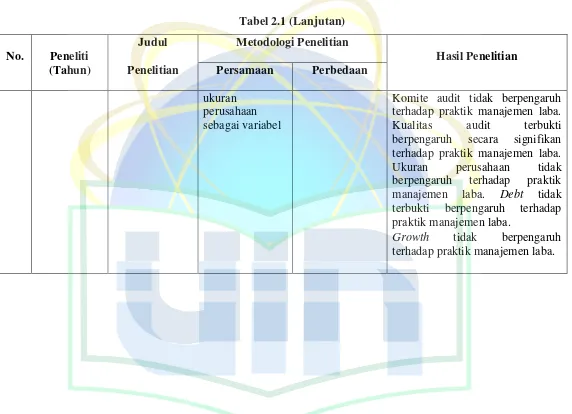

38 ukuran perusahaan berpengaruh signifikan terhadap manajemen laba sedangkan leverage dan kualitas audit tidak berpengaruh terhadap manajemen laba. leverage berpengaruh terhadap manajemen laba dan corporate strategy terbukti tidak dapat memoderasi hbungan antara leverage dan manajemen laba.

9. Siti Nayiroh

Kepemilikan keluarga berpengaruh secara signifikan terhadap praktik manajemen laba. Kepemilikan institusional tidak berpengaruh terhadap praktik manajemen laba. Komisaris independen tidak berpengaruh terhadap praktik manajemen laba.

39 Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun)

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

ukuran perusahaan sebagai variabel

Komite audit tidak berpengaruh terhadap praktik manajemen laba. Kualitas audit terbukti berpengaruh secara signifikan terhadap praktik manajemen laba. Ukuran perusahaan tidak berpengaruh terhadap praktik manajemen laba. Debt tidak terbukti berpengaruh terhadap praktik manajemen laba.

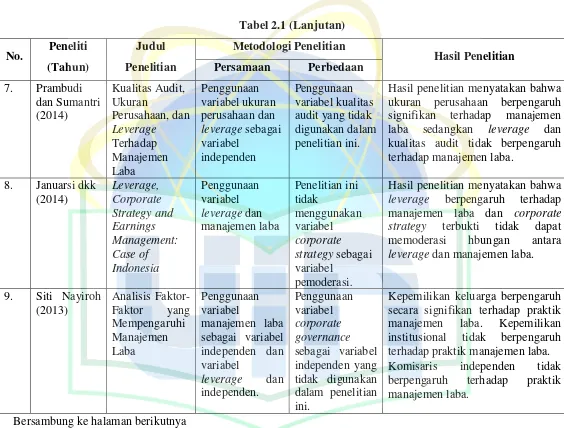

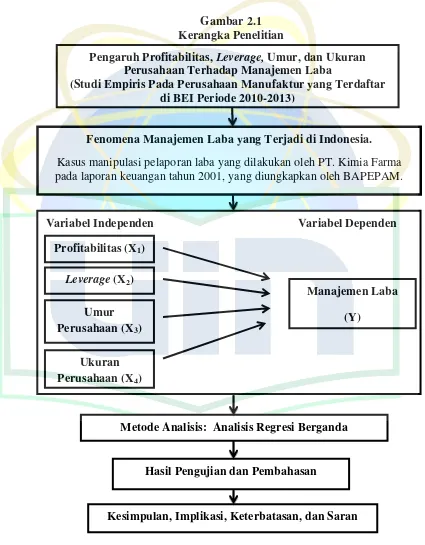

40 D. Kerangka Penelitian

Adapun gambaran dari penelitian ini secara keseluruhan dapat dijelaskan

oleh kerangka penelitian pada gambar 2.1 berikut:

Gambar 2.1 Kerangka Penelitian

Pengaruh Profitabilitas, Leverage, Umur, dan Ukuran Perusahaan Terhadap Manajemen Laba

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2013)

Metode Analisis: Analisis Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan, dan Saran Fenomena Manajemen Laba yang Terjadi di Indonesia. Kasus manipulasi pelaporan laba yang dilakukan oleh PT. Kimia Farma pada laporan keuangan tahun 2001, yang diungkapkan oleh BAPEPAM.

Variabel Independen Variabel Dependen

Profitabilitas (X1)

Leverage (X2)

Umur Perusahaan (X3)

Ukuran Perusahaan (X4)

41 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas yang bertujuan untuk

mengetahui pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan

untuk menganalisis mengenai pengaruh variabel independen yaitu

profitabilitas, leverage, umur dan ukuran perusahaan terhadap variabel

dependen manajemen laba. Berdasarkan jenisnya, penelitian ini merupakan

penelitian kuantitatif dimana data yang digunakan berupa angka-angka.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) dari tahun 2010-2013 yang terlihat dari laporan

keuangan dan laporan tahunan (annual report).

B. Metode Penentuan Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) mulai dari tahun

2010 hingga tahun 2013. Peneliti menggunakan perusahaan manufaktur

sebagai sampel dikarenakan saat ini persaingan yang terjadi dikalangan

perusahaan manufaktur terlihat cukup ketat antar perusahaan. Selain itu