PERSPEKTIF EKONOMI ISLAM

(STUDI KASUS P ADA KEC. TANAH SAREAL KOTA BOGOR)

SkripsiDiajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh

Astri Febiani

103046128249

KONSENTRASIPERBANKANSYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAHDANHUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PERSPEKTIF EKONOMI ISLAM

(STUDI KASUS PADA KEC. TANAH SAREAL KOTABOGOR)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh Astri Febiani

103046128249

pセュ「ゥュ「ゥョァ@ I. Pembimbing II,

, • \.... v.:...o

Hendra Kholid, MA

!6. QPMセ@

•

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

F AKUL T AS SY ARIAH DAN HUKUM

UIN SY ARIF HIDA YATULLAH

JAKARTA

TERIIADAP POLA KONSUMSI IBU RUMAH TANGGA DALAM PERSPEKTIF EKONOMI ISLAM (STUD! KASUS PADA KEC. TANAH SAREAL KOTA BOGOR)" telah diujikan dalam Sidang Munaqasyah Fakultas Syariah clan Hukum UIN

Syarif Hidayatullah Jakarta, pada tanggal 21 Nopember 2007. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Smjana Ekonomi Islam pada program stucli Muamalat (Ekonomi Islam).

Kctua

Sckrctaris

l'c1nhi•nhi11g I

'l'

. " I. Muhammad Amin Suma, SH, MA, MM 210 422

Ah. Azharucldin Lathif, M. Ag NIP. 150 317 593

):>.!:. Ir. M NmlralUF./.anum I loscn MS M.Sc. l'h. f)

Nll'.450005016 ,,

. / '

, / l'cmbirnbing If I lcndra Kholicl, MA

l'cnguj i I

!>cnguji II

Dr. I-I. A. Juaini Syukri, Le, MA NIP. I 50 256 969

Dra. Hj. Nuriah Thahir, MM

...

)Dengan ini saya menyatakan bahwa:

I. Skripsi/tesis/disertasi ini merupakan hasil karya asli saya yang diajukan untuk rnemenuhi salah satu persyaratan memperoleh gelar starat I/ strata 2/ sh·ata 3 di UIN Syarif Hidayatullah .Jakm1a.

2. Se111ua surnbcr yang saya gunakan dalam pcnulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

Pembelian Secara Kredit dan Pengaruhnya Terhadap Pola Konsumsi lbu

Rumah Tangga Dalam Pcrspektif Ekonomi Islam (Studi Kasus Pada kec. Tanah

Sarcal Kola Bogor)

Salah satu jalan yang dibolehkan oleh ajaran Islam untuk memenuhi kebutuhan aclalah dengan cara jual beli clidalam memenuhi kebutuhan hidup. Manusia pernah rnelakukan barter yaitu cara memperoleh barang dengan jalan saling menukar barang antara penjual dan pembeli, tetapi seiring dengan perkembangan zaman maka cara ini pun ditinggalkan clan beralih clengan cara jual beli, baik jual beli secara tunai (cash)maupun jual beli secara kredit.

Banyak fenomena yang te1jacli climana seorang ibu membeli pakaian yang harganya ratusan ribu rupiah paclahal kondisi ekonorninya ticlak rnernungkinkan untuk membelinya tetapi karena ticlak mau ketinggalan zaman maka clipalrnilah cara kredit untuk menclapatkannya, ataupun menghutang kebutuhan sehari-hari di warung-warung atau toko seperti untuk kebutuhan dapur, anak clan lainnya. Cara ini ditempuh biasanya karena keungan atau penclapatan yang tidak mencukupi untuk membelinya sedangkan kebutuhan hidup tidak clapat dituncla-tunda maka menghutanglah jalan yang bisa clilakukan.

yang sesuai dengan perspektif ekonomi Islam, karena mayoritas masyarakat melakukan pembelian kredit ini secara konvensional maka dengan itu penulis ingin memberikan gambaran yang jelas dan benar kepada pembaca dan masyarakat luas tentang pembelian secara kreclit yang sesuai dengan perspektif ekonomi Islam.

Segala pttii serta rasa syukur penulis panjatkan kehadirat Allah SWT, yang telah rnencurahkan segenap rahmat, taufik dan hidayalmya. Sesungguhnya karena kernurahan-Nyalah sehingga penulis dapat menyelesaikan skripsi ini. Shalawat cliiringi salam semoga selalu tercurahkan kepada suri taulaclan umat muslim Nabi Muhammad SAW, berserta segenap keluarganya clan para sahabatnya yang selalu setia berjuang demi tegaknya Islam yang haq.

Selanjutnya, penulis menyaclari sepenuhnya, bahwa dalam menyelesaikan skripsi ini. penulis banyak mengalami kesulitan, hambatan clan tantangan. Namun berkat bantuan, dorongan clan arahan clari berbagai pihak maka penulis clapat menyelesaikan skripsi ini guna memenuhi persyaratan akaclemik pacla program strata satu (S l ), pada jurusan Muamalat Perbankan Syari'ah di Fakultas Syari'ah clan l-Iukurn Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Dalam ha! ini penulis memilih juclul "Pembelian Secara Kredit dan Pengaruhnya Terhadap Pola Konswnsi !bu Rumah Tangga Dalam Perspektif Ekonomi Islam di Kata Bogar.

Jakarta, yang telah banyak membina, membantu dan membimbing penulis

selama belajar.

2. Euis Amelia. M. Ag. Selaku Ketua Program Studi Muamalat Perbankan

syari'ah Fakultas syari'ah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta, yang telah banyak membina, membantu dan

membimbing penulis selanla belajar.

3. Ah. Azharuddin Lathif, M. Ag. Selaku seketaris Program Studi Muamalat

Perbankan syari'ah Fakultas syari'ah dan Hukum Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta, yang telah membantu penulis dalam proses

perkuliahan dan administrasi.

4. Ir. M Nadratuzzaman Hosen, MS, M. Sc. Ph. D dan Hendra Kholid, MA.

Selaku Dosen Pembimbing, yang telah banyak membina, membantu dan

membimbing penulis dalam menyelesaikan skripsi ini, sehingga skripsi ini

dapat selesai tepat pada waktunya.

5. Dr. H. A. Juaini Syukri, Le, MA dan Dra. Hj. Nuriah Thahir, MM Selaku

Dosen Penguji, yang telah banyak membina, membantu dan menguji penulis

dalam menyelesaikan skripsi ini, sehingga skripsi ini dapat selesai tepat pada

memberikan ilmu pengetahuannya kepada penulis. Pimpinan dan Staf Perpustakaan Syari'ah dan Utama UIN Syarif Hidayatullah, yang telah memberikan banyak fasilitas dalam mengadakan studi kepustakaan.

7. Ayah dan Bunda tercinta, yang telah banyak membantu penulis baik berupa moril maupun materil, sehingga penulis dapat menyelesaikan skripsi ini ..

8. Teman-temanku dan Semua pihak yang telah ikut berpartisipasi baik secara langsung maupun tidak langsung demi selesainya skripsi ini, dan mohon maaf

j ika penulis tidak sebutkan satu persatu karena terbatasnya halaman dan waktu.

Atas semua itu, penulis hanya dapat memanjatkan do'a kepada Allah SWT, semoga amal baiknya mendapatkan balasan dari-Nya. Dan akhirnya penulis hanya berharap, semoga slaipsi ini bennanfaat bagi penulis khususnya dan bagi masyarakat luas pada umumnya dan untuk khazanah pengetahuan pada umumnya.

Jakarta, I 0 September 2007

KATA PENGANTAR ... .

DAFTAR ISi... ... iv

DAFTAR TAB EL... vii

DAFTAR GAJVIBAR... Vll BAB I: PENDAIIULUAN A. Latar Belakang Masai ah ... .. 13. Pembatasan clan Perumusan Masalah ... .. C . ']' . u,1uan ene itian ... . J> ·I' . D. Manfoat Pcnclitian ... .. E. Metocle Penelitian ... .. F. Sistematika Penyusunan ... . BAB 11: TIN.IAUAN UMUM TEN TANG PEMBELIAN SECARA KREDIT MENURUT HUKUM ISLAM DAN KONVJ£NSlONAL 3 4 5 6 17 A. Pengertian .Tuai Beli Kreclit... ... . . . ... . . .. .. ... . ... . . ... . . ... 20

13. Prinsip-prinsip Berhutang... ... . . ... ... . . 25

C. Mekanisme Kreclit Konsumtif... ... 29

D. Dasar-clasar Hukum Pembelian Secara Kreclit... 30

E. Tujuan Pembelian Secara Kreclit... ... 36

B. Teori Perilaku Konsumen... ... 54

C. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen.. ... 63

D. Tujuan Konsumsi clalam Islam... 64

E. Etika Konsumsi clalam Islam... 67

F. Prinsip-prinsip Konsumsi dalam Islru11... ... 69

BABlV: BASIL STUDl DAN ANALISA !\. J(urakLerisLik l(eea1natan 'l'anah Sareal... .. 73

B. Pengaruh Pelaksanaan Pembelian Secara Kreclit Terhaclap Pola Konsumsi !bu Rumah Tangga... .... 76

C. Analisis Data... 91

BABY: PENUTUP A. Kesimpulan... 134

B. Saran-saran... 137

2. Tabel 4. 2 Jumlah Penduduk ... 74

3. Tabel 4. 3 Sumber Daya Kelembagaan ... 74

4. Tabel 4. 4 Sumber Daya Manusia ... 75

5. Tabel 4. 5 Identitas Responden Berdasarkan Perkawinan ... 82

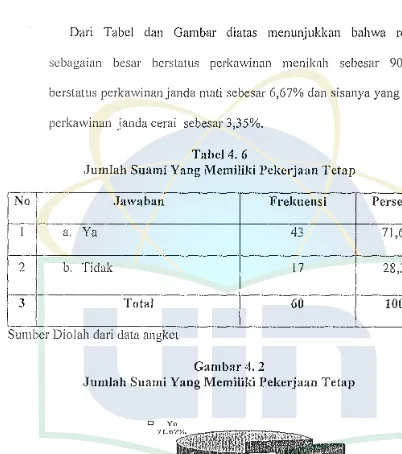

6. Tabel 4. 6 Jumlah Suami yang Memiliki Pekerjaan Tetap ... 83

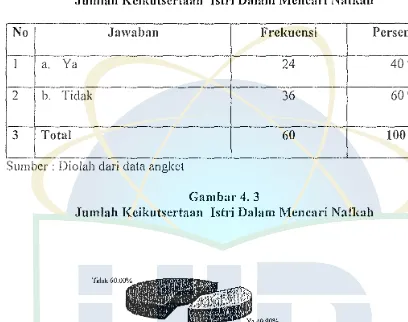

7. Tabel 4. 7 Jumlah Keikutsertaan Istri Dalam Mencari Nafkah ... 84

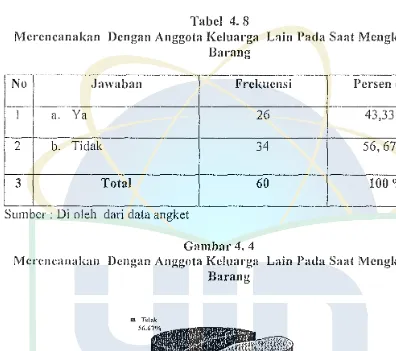

8. Tabel 4. 8 Merencanakan Dengan Anggota Keluarga Laian Pada Saat Mengkonsumsi Suatu Barang... 85

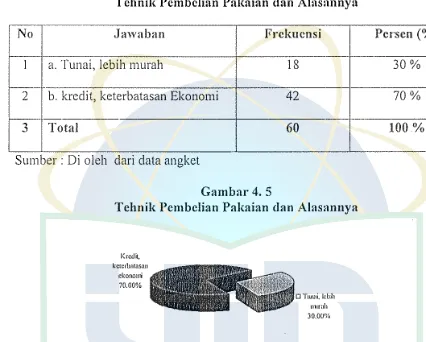

9. Tabel4. 9 Tekhnik Pembelian Pakaian dan Alasannya ... . 86

10. Tabel 4. 10 Cara Responden Membayar Kredit Pakaian ... . 87

11. Tabel 4. 11 Jumlah Keterlibatan Responden Dengan Tukang Kredit... .. ... ... .. .. . . . .. .. . .. .. .. .. . . . .. . .. .. .. . .. . .. . 98

12. Tabel 4. 12 Mengkonsumsi Secara Kredit Selain Pakaian ... . 99

13. Tabel 4. 13 Alasan Responden Mengkredit Pakaian Karena Ikut-ikutan Orang Laian ... 90

14. Tabel 4. 14 Hubungan Tingkat Pendidikan Responden Terhadap Memperhatikan Merekya ... 92

15. Tabel 4. 15 Hubungan Tingkat Pendidikan Responden Terhadap Suka Membeli Barang yang Tidak Direncanakan ... 96

16. Tabel 4. 16 Hubungan Tingkat Pendidikan Responden Terhadap Meni.perhatikan Keaslian Barang... 100

17.Tabel4.17 Hubungan Tingkat Pendidikan Responden Terhadap Mempertimbangkan Harga Barang ... 105

18. Tabcl 4. 18 Hubungan Tingkat Penghasilan Responden Terhadap Memperhatikan Merelmya ... 109

21. Tabel 4. 21 Hubungan Tingkat Penghasilan Responden

Terhadap Mempertimbangkan Harga Barang ... . 121 22. Tabel4. 22 Hubungan Tingkat Pendidikan dan Penghasilan

Terhadap Memperhatikan Mereknya ... .. 125 23. Tabel 4. 23 Hubungan Tingkat Pendidikan dan Penghasilan

Terhadap Suka Membeli Barang yang Tidak

Direncanakan... 127 24. Tabel 4. 24 Hubungan Tingkat Pendidikan dan Penghasilan

Terhadap Memperhatikan Keaslian Barang ... 129 25. Tabel 4. 25 Hubungan Tingkat Pendidikan clan Penghasilan

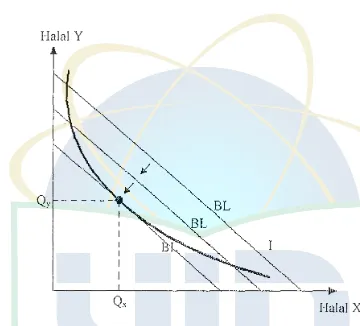

2. Gambar 3. 2 Garis Pendapatan Konsumsi ... . 57 3. Uambar 3. 3 Garis Harga Konsumsi ... . 58

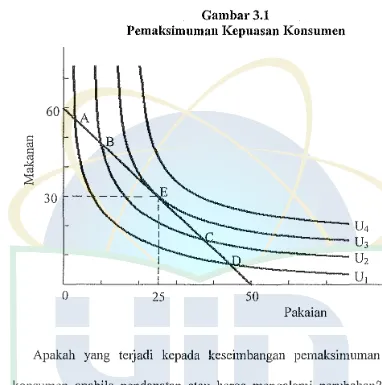

4. Gambar 3. 4 Memaksimalkan Utility Function pada

Budget line tertentu.... ... .... .... .. .. .... .. .. . . .. . .. .. .. . .. .. .. .. .. .. .. . 61 5. Gambar 3. 5 Meminimalkan Budget Line Utility Function Tertentu.. 62 6. Gambar4. 1 Identitas Responden Berdasarkan Perkawinan ... 82 7. Gambar 4. 2 Jumlah Suami yang Memiliki Peke1jaan Tetap ... 83 8. Gambar 4. 3 Jumlah Keikutsertaan Istri Dalam Mencari Nafkah... 84 9. Gambar4. 4 Merencanakan Dengan Anggota Keluarga Lain

Pada Saat Mengkonsumsi Suatu Barang... 85 10. Gambar 4. 5 Tekhnik Pembelian Pakaian dan Alasannya ... .. 86 11. Gambar 4. 6 Cara Responden Membayar Kredit Pakaian ... .. 87 12. Gambar 4. 7 .Jumlah Keterlibatan Responden

Dengan Tukang Kredit... 88 13. Gambar 4. 8 Mengkonsumsi Secara Kredit Selain Pakaian ... ..

89

14. Gambar 4. 9 Alasan Responden Mengkredit PakaianA. Latar Belakang

Permasalahan mendasar kebutuhan hidup manusia yaitu kepuasan yang tidak ada batasanya. Islam sebagai ajaran yang integral dan komperhenshif, tidak memberikan pembatasan masalah dalam ha! kepemilikan harta. Islam mengakui hak milik tiap individu, banyak cara yang dilakukan manusia untuk mendapatkan harta, bisa melalui jalan yang dilarang agama atau jalan yang diridhoi agama. Hal ini kembali kepada individu masing-masing tetapi Islam memberikan rambu-rambu yang harus diperhatikan manusia didalam memperoleh harta.

Kebutuhan-kebutuhan manusia digolongkan kepada 3 hal yakni: keperluan, kesenangan dan kemewahan. Keperluan meliputi semua hal yang diperlukan untuk memenuhi segala kebutuhan yang harus dipenuhi, sedangkan kesenangan sebagai komoditi yang penggunaannya menambah efisiensi pekerja, akan tetapi tidak seimbang dengan biaya komoditi semacam itu, yang terakhir kemewahan menunjuk kepada komoditi serta jasa yang penggunaannya tidak menambah efisiensi seseorang bahkan mungkin menguranginya 1•

1

Untuk mcndapatkan barang dan jasa, seorang konsumcn harus melakukan lransaksi yang biasa cliscbut clcngan jual bcli, yang biasa dilakukan adalah jual beli clengan cara tunai (cash) clan jual beli secara kredit.

Jual beli tunai te1jadi karena adanya penclapatan yang climiliki oleh konsurnen untuk dibayarkan, tetapi seringkali kenyataan di masyarakat pembelian secara kredit sudah menjadi kebiasaan walaupun jaminan antara penjual clan pembeli hanya berupa kcpercayaan, clan yang dikreditkan bukan hanya kebutuhan mendesak saja (seperti untuk makan atau kebutuhan primer lainnya) dengan alasan pendapatan yang tidak ada pada saat itu, tetapi juga berkenaan dengan kebutuhan pelengkap atau tersier.

Wanita yang merupakan pangsa pasar terbesar tentu memanfaatkan cara pembelian secara kredit ini dalam memenuhi kebutuhannya baik untuk dirinya sendiri ataupun keperluan keluarganya. Hal ini tampak jelas dimasyarakat, terbukti banyak sekali ibu-ibu rumah tangga yang memanfaatkan cara ini untuk memenuhi konsumsi rumah tangganya.

Banyak faktor yang mempengaruhi ibu-ibu rumah tangga melakukan pembelian secara kreclit selain faktor di atas, juga biasanya dikarenakan ikut-ikutan, pengaruh tetangga, zaman atau mungkin karena kebutuhan yang sangat mendesak clan alasan laiimya.

laedit untuk mendapatkannya, ataupun menghutang (kredit) kebutuhan sehari-hari di warung-warung atau toko seperti untuk kebutuhan dapur, anak dan lainnya. Cara ini ditempuh biasanya karena keuangan atau pendapatan yang tidak mencukupi untuk membelinya sedangkan kebutuhan hidup tidak dapat ditunda-tunda maka menghutanglah j alan yang biasa dilakukan.

Seperti yang sudah dijabarkan di atas bahwa kebutuhan manusia beraneka ragam dan yang di kreditpun hampir meliputi semua kebutuhan manusia, maka didalam penelitian yang akan dilakukan ini hanya terbatas pada pembelian secara !credit pakaian yang dilakukan oleh ibu-ibu rumah tangga didalam memenuhi kebutuhan diri sendiri dan keluarganya.

Dari sebuah fenomena di atas, penulis bermaksucl menuangkannya clalam sebuah skripsi yang berjudul Pcmbelian Sccara Kredit dan Pengarulmya Tcrhadap Pola Konsumsi lbu Rumah Tangga Dalam Pcrspektif Ekonomi

Islam.

B. Pcmbatasan dan Pcrumusan Masalah

ini tidak melebar maka penulis membatasinya hanya pada pembelian secara kredit pakaian terhadap pola konsumsi ibu mmah tangga.

Dalam merealisasikan batasan masalah yang dikemukakan di alas maka penulis memberikan perumusan masalah untuk memudahkan pembahasan selanjutnya. Adapun beberapa pennasalahan yang akan penulis kemukakan diantaranya adalah sebagai berikut :

I. Bagaimanakah legalitas kredit dalam Islam ?

2. Apa saja faktor yang mempengarnhi ibu-ibu mmah tangga (pembeli) di Kecamatan Tanah Sareal memilih melakukan pembelian secara kredit ? serta alasan-alasan lainnya!

3. Bagaimanakah po la konsumsi yang baik menurut syariat Islam ?

4. Adakah hubungan pengaruh kredit terhadap pola konsumsi ibu rumah tangga di Kecamatan Tanah Sareal ?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Ingin memberikan gambaran yang jelas dan benar kepada penulis, pembaca dan masyarakat tentang pembelian secara kredit yang sesuai dengan perspektif ekonomi Islam.

3. Ingin memperkaya khazanah pengetahuan mengenai pembelian secara kredit yang sesuai dengan perspektif ekonomi Islam.

4. Ingin mengetahui hubungan pengaruh pembelian secara kredit pakaian terhadap pola konsumsi ibu rumah tangga di Kecamatan Tanah Sareal.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

l. Dengan adanya penelitian ini diharapkan menarnbah sumbangan pikiran bagi wacana ekonomi Islam tentang pembelian secara kredit pakaian terhaclap pola konsumsi ibu rumah tangga.

2. Dengan aclanya penelitian ini cliharapkan akan menambah wawasan bagi penulis pacla khususnya clan bagi masyarakat pacla umumnya tentang pelaksanaan ekonomi Islam yang sesuai dengan aturan serta lanclasan syariat Islam.

3. Memberikan masukan yang bermanfaat guna menjadi bahan pertimbangan untuk melaksanakan pembelian secara kreclit sesuai clengan prinsip ekonomi Islam clalam menentukan Iangkah selanjutnya kearah yang lebih baik.

E. Metode Penelitian

I. Jenis Penelitian

Untuk mencapai tujuan dari skripsi ini, maka penulis menggunakan dua jcnis penclitian, diantaranya adalah sebagai berikut :

a. Penelitian kepustakaan (Librmy Research)

Penelitian ini diarahkan untuk memperoleh landasan teori yang akan dipergunakan dalam analisis data. Metode ini digunakan untu mencari data teraktual yang bersifat teoritis dengan menggunakan buku-buku, maj al ah, karya-karya ilmiah, koran, artikel clan bahan pustaka lainnya yang berkaitan dengan materi pembahasan ini.

b. Pendekatan Lapangan (Field Research)

Menambah usaha yang dilakukan oleh penulis untuk mendapatkan data dengan cara turun langsung ketempat objek penelitian yaitu disekitar kec. Tanah Sareal, kola Bogor. Untuk melakukan wawancara, pemberian angket, clan lain-lain.

2. Pendekatan Penelitian

3. Sumber Data dan .Jcnis Data

a. Sumbcr Data

Yang menjadi bahan acuan (smnber) dalam penelitian 1111, penulis

membaginya dalam dua katcgori yaitu :

1) Data Primer, yang menjadi data primer adalah masyarakat sebagi responden yaitu ibu-ibu rumah tangga yang tinggal di kec. Tanah Sarcal, kola Bogor.

2) Data Sekunder digunakan untuk mendukung data primer, dalam ha! ini penulis menggunakan data sekunder berupa clokumentasi yaitu hal-hal yang berkaitan dengan dokumen-dokmnen tentang pembelian secara kreclit.

b. Jenis Data

Di clalam penelitian ini metode yang digunakan adalah jenis penelitian cleslaiptif dengan tipe pendekatan studi kasus5 dan yang menjadi unit adalah masyarakat yang tinggal di kec. Tanah Sareal, kota Bogor.

5

4. Tekhnik Pengambilan Sampel

a. Populasi

Populasi dalam penelitian ini adalah mencakup warga masyarakat yang tinggal di Kacamatan Tanah Sareal, kota Bogor.

b. Sampel

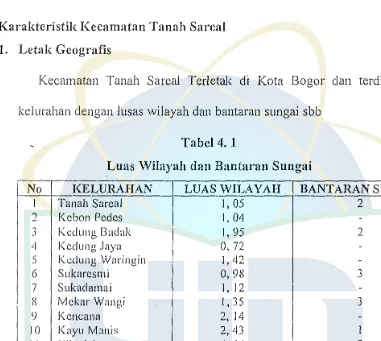

SampeI pada penelitian ini adaiah ibu-ibu yang tinggaI di kawasan kec. Tanah SereaI, kota Bogor. Dipilihnya daerah ini karena daerah ini merupakan tempat tinggal penulis sehingga mempermudahkan penulis clalam menyelesaikan skripsi ini. Kee. Tanah Sareal terdiri dari 11 keiurahan.6 Dan untuk memilih kelurahan yang dijaclikan sampel, penulis memilihnya dari jumlah pencluduk terbanyak, maka terpilihlah 3 kelurahan dari I I keiurahan. Yang pertama terpilih yaitu keiurahan Kebon Pecles karena memiliki jumlah penduduk terbanyak dengan jumiah penduduk 20.398 jiwa, clan yang terbanyak kedua yaitu kelurahan Cibac!ak dengan jumiah penducluk 16.008 jiwa dan yang terakhir terpilih yaitu Kelurahan

Geclung Waringin denganjumlah pencluduk 14.180 jiwa.

6

c. Tekhnik Penarikan Sampel

Tekhnik penarikan sampel yang dipakai adalah tekhnik sampling random, karena yang menjadi objek penelitian adalah tingkah laku ibu-ibu rumah tangga, juga karena tekhnik ini murah, cepat dan mudah, serta basil dari penelitian ini tidak untuk digenerasikan terhadap daerah lain, hanya berlaku untuk daerah penelitian saja.

5. Tckhnik Pcngumpulan Data

Teklmik pengumpulan data yang dipakai dalam penelitian ini adalah sebagai berikut :

a. Wawancara

Wawancara dilalrnkan dengan cara tan ya j awab terhadap respond en ditujukan kepada ibu-ibu sebagai pembeli (konsumen). Wawancara dilakukan untuk melengkapi data yang telah didapat. Wawancara dilakukan dengan tidak bersturktur dan tidak ter!alu formal karena untuk menghindari kekakuan antara penulis dengan responden, dengan wawancara bersifat pribadi. Sedangkan alat peni,>umpul data (instrumen) yang dipakai adalah merujuk pada pedoman wawancara.

b. Angket (kuesioner)

I) Dipandang dari jawaban yang diberikan, kuesioner yang penulis gunakan adalah kuesioner langsung, yaitu responden menjawab tentang dirinya.

2) Dipandang dari cara menjawabnya, angket atau kuesioner yang punulis gunakan adalah kuesioner tertutup yaitu yang sudah disediakan jawabannya sehingga responden tinggal memilih.

3) Dipandang dari bentuknya, kuesioner yang penulis gunakan adalah kuesioner pilihan ganda dimana responden tinggal membubuhkan tanda silang (X) pada jawaban kolom yang ada.

c. Studi Dokumentasi

Tekhnik ini dipakai untuk melengkapi data primer yang merujuk pada buku-buku yang berkenaan dengan data primer juga majalah-majalah atau referensi lainnya yang dianggap relevan oleh penulis.

Dan untuk lebih melengkapi data selain yamg disebutkan di atas penulis pun melengkapi data dengan alat pengumpul data bempa form dokumentasi dengan sumber data catatan resmi tertentu yang berkenaan dengan wilayah penelitian yaitu, Data potensi Kecamatan Tanah Sareal Kotamadya Bogor tahun 2007 dan Profil Kecamatan Tanah Sareal 2007. 6. Tckhnik Pengolahan Data

berdasarkan analisis variabel, serta dianalisa untuk mengungkapkan pokok masalah yang diteliti sehingga dapat diperoleh kesimpulan dengan tahapan-tahapan sebagai berikut :

a Editing

Semua yang didapat dari hasil pengamatan, wawancara dan studi dokumentasi terlebih dahulu diedit, yaitu data-data tersebut kesemuanya dipcriksa kembali, dibaca dan diperbaiki supaya ticlak terjacli kesalahan atau terclapatnya data yang masih meragukan.

a Tabulasi Data

Untuk mendapatkan data yang lebih valid malca cliadakan wawancara terhaclap 15 responden ibu-ibu rumah tangga yang cliamati, serta pemberian angket kepada 60 responden yang terbagi clalam 3 kelurahan. Dan hasil clari wawancara dan pemberian angket clipaclukan clengan membuat label frekuensi relatif untuk setiap kategori dengan langsung dibuat persentase, sehingga akan langsung cliketahui jumlahnya (sesuai proporsi jawaban dan jumlah sampel).

7. Tekhnik Penulisan Laporan

8. Kerangka Teori

Penelitian ini dilandasi dari informasi kepustakaan, Al-quran clan Hadis. Yang dapat kita rasakan, ketika seorang konsumen muslim yang beriman clan bertaqwa mendapatkan penghasilan rutinnya, baik mingguan, bulanan, atau tahunan, dia tidak berpikir pendapatan yang diraihnya itu dihabiskan semua untuk dirinya sendiri. Namun, yang menalgubkan karena keimanan clan ketaqwaannya itu, dalam kondisinya sebagai makhluk yang hanya sepintas melanglang dibahtera dunia yang fana ini, clan atas kesadarannya bahwa dia hidup semata untuk mencapai ridho Allah, dia berfikir sinergis. Harta yang dihasilkan setiap bulan itu sebagian dimanfaatkan untuk kebutuhan individual clan keluarga, clan sebagiannya lagi dibelanjakan di jalan Allah (jisabilillah),

atau kita sebut saja penyaluran sosial.

Kemudian, yang tidak kita dapatkan pada kajian perilaku konsumsi dalam perspektif ilmu ekonomi konvensional adalah kehadiran saluran penyeimbang dari saluran kebutuhan individual yang disebut dengan saluran konsumsi sosial. Saluran ini hanya ada dalam ekonomi Islam. a!-Quran bernlang kali mengajarkan umat Islam agar menyalurkan sebagian hmtanya dalam bentuk zakat, shadaqah clan infaq. Tak lain dari muatan ajaran tersebut bahwa pada sesunggugnya umat Islan1 mernpakan mata rantai yang kokoh bagi umat Islam yang lainya.

dalam jumlah tertentu, dia zakati haiianya terlebih dahulu. Dari sini kita mulai melihat muara keunikan perilaku konsumen muslim. Setelah kewajiban zakat ditunaikan sebesar 2,5 % dari uang yang dihasilkan secara halal, kemudian dipenuhi pos-pos konsumsi mulai dari barang, jasa hingga sedeqah. 7

9. Variabcl Pcnelitian

1.Pendidikan (X1)

2. Penghasilan (X2)

7 Ibid.

Memperhatikan mereknya (Y1)

Membeli barang yang tidak direncanakan (Y 2)

Memperhatikan keaslian barai1g (Y 3)

Mempertimbangkan harganya (Y4)

Memperhatikan mereknya (Y1)

Membeli barang yang tidak direncanakan (Y 2)

Memperhatikan keaslian barang (Y 3)

JO. lndilrntor d:m Opcrasional Variabcl.

a. Variabel X

I) X 1 pendidikan terakhir respond en, indikatornya adalah Tidak Sekolah, SD/MI, SLTP/MTS, SLTA/M.Aliah, Dip! 1,2&3, Smjana.

2) X2 penghasilan responden, indikatornya < Rp.250.000, Rp 250.000-Rp

500.000, Rp 500.000-Rp 1.000.000, Rp 1.000.000-Rp 2.500.000, Rp 2.500.000-Rp 5.000.000111, > Rp 5.000.000.

b. V ariabd Y

I) Y 1 (Memperhatikan mereknya, indikatornya yaitu Y a/Tidak)

2) Y 2 (Membeli barang yang tidak direncanakan, indikatornya yaitu Ya/Tidak)

3) Y 3 (Mcmperhatikan kcaslian barang, indikatornya yaitu Ya/Ticlak)

4) Y4 (Mempertimbangkan harganya, inclikatornya yaitu Ya/Tidak) 11. Hipotcsa

a. Hipotesa Tingkat Pendidikan Responden ( X1) Terhadap Yi, Y2, Y3,

Y4

Hipotesa ke1ja (Hk): Pendidikan berpengaruh terhadap memperhatikan rncrcknya pada saal mcmbeli sualu barang l lipolcsa nihil (I lo): l'cndidilrnn tidak bcrpcngaruh tcrhadap

memperhatikan mereknya pada saat membeli suatu barang

Hipotesa ke1ja (Hk): Pendidikan berpengaruh terhadap membeli barang yang tidak direncanakan pada saat mcmbeli suatu barang

Hipotesa nihil (Ho): Pendidikan tidak berpengaruh terhadap membeli barang yang tidak direncanakan pada saat membeli suatu barang

Hipotesa ke1ja (Hk): Pendidikan berpengaruh terhadap memperhatikan keaslian barang pada saat membeli suatu barang

I-Iipotesa nihil (Ho): Pendidikan tidak berpengaruh terhadap memperhatikan keaslian barang pada saat membeli suatu barang

Hipotesa nihil (Ho): Pendidikan tidak berpengaruh terhadap mempertimbangkan harganya pada saat membeli suatu barang

b. Hipotesa Tingkat Penghasilan Responden (X2) Terhadap Yi, Y2, Y3,

Y4

Hipotesa kerja (Hk): Penghasilan berpengaruh terhadap memperhatikan mereknya pada saat membeli suatu barang

Hipotesa nihil (Ho): Penghasilan tidak berpengaruh terhadap memperhatikan mereknya pada saat membeli suatu barang

Hipotesa kerja (Hk): Penghasilan berpengaruh terhadap membeli barang yang tidak direncanakan pada saat membeli suatu barang

Hipotesa nihil (Ho): Penghasilan tidak berpengaruh terhadap membeli barang yang tidak direncanakan pada saat membeli suatu barang

Hipotesa nihil (Ho): Penghasilan tidak berpengaruh terhadap memperhatikan keaslian barang pada saat membeli suatu barang

Hipotesa ke1ja (Hk): Penghasilan beqiengaruh terhadap mempertimbangkan harganya pada saat membeli suatu barang

1-lipotesa nihil (I-Io): Penghasilan tidak berpengaruh terhadap mempertimbangkan harganya pada saat membeli suatu barang

Penulis berkesimpulan bahwa, penelitian yang dilakukan oleh penulis dapat diterima dengan baik oleh responden, sehingga responden berkenan untuk membantu penulis dalam melakukan penelitian, dengan bersedianya responden untuk diwawancarai dan mengisi angket yang diberikan oleh penulis.

F. Sistcmatika Pcnyusunan

Adapun sistematika penyusunan dari skripsi ini terdiri dari 5 Bab, dengan perincian sebagai berikut :

Bab II Tinjauan Umum Tentang Pembelian Secara Kredit Menurut Hukum Islam dan Konvensional, yang meliputi pengertian pembelian secara kredit, prinsi p-prinsi p berhutang, mekanisme kredit konsumtif, dasar-dasar hukum pembelian secara kredit, tujuan pembelian secara kredit, dan permasalahan disekitar jual beli kredit.

Bab III. Konsumsi Dalam Pandangan Islam dan Konvensional, yang meliputi pengertian konsumsi menurut Islam dam konvensional, teori perilaku konsumen, tujuan konsumsi dalam Islam, etika konsumsi dalam Islam, prinsip-prinsip konsumsi dalam Islam, pola konsumsi !bu rumah tangga, konsep teori tingkah laku konsumen.

Bab IV Hasil Studi dan Analisa, meliputi karakteristik Kee. Tanah Sareal, pengaruh pelaksanaan pembelian secara kredit terhadap pola konsumsi ibu rumah tangga dan analisis data.

Bab V. Penutup, yang terdiri dari kesimpulan dan saran-saran. Daftar Pustaka.

PERSPEKTIF EKONOMI ISLAM DAN KONVENSIONAL

A. Pengertian Jual Beli Kredit

Jual beli secara bahasa ialab mengambil sesuatu dan memberikan sesuatu. Adapun pengertian secara istilah syari' at ialab menukar harta dengan barang yang bertujuan untuk menguasai dan memilikinya. Pada dasarnya jual beli adalah perdagangan yang dilakukan oleh sesama manusia dengan tujuan untuk rnemenuhi kebutuhan-kebutuhan yang mendesak antara sesama manusia dan tercapainya keinginan-keinginan serta maslahat-maslahat mereka1•

Dalam istilah fiqh (bahasa) jual beli disebut dengan al-bai' (menjual) berarti mempertukarkan sesuatu dengan sesuatu. Ia merupakan sebuah nama yang mencakup pengertian terhadap kebalikannya yakni al-syira' (membeli). Demikianlah al-bai sering diterjemahkan dengan "jual beli''.2

1. Manurut Hukum Islam

Jual beli Taqsith (kredit), yaitu seseorang membeli barang tetientu untuk ta manfaatkan, kemudian ia bersepakat dengan penjual bahwa ia akan melunasi pembayaran dengan cara dicicil atau dikredit dalam jangka beberapa

1

Isa bin Ibrahim ad duwaisy Syaikh, Jual Beli Yang Dibo/ehkan Dan Dilarang, Jakarta, Pustaka lbnu Katsir, h. 134.

2

waktu. Jual beli ini termasuk jual beli ditunda pembayarannya sampai batas waktu yang telah ditentukan. Para Ulama menyebutkan beberapa point penting yang berkenaan dengan jual beli ini, yaitu sebagai berikut :

a. Dalam jual beli ini penjual tidak di perbolehkan membuat kesepakatan tertulis clidalam akad dengan pembeli bahwa ia berhak mendapat tambahan harga yang terpisah dari harga barang yang acla, dimana harga tambahan itu akan berkaitan erat dengan waktu pembayaran, baik tambahan harga itu sudah disepakati oleh kedua belah pihak ataupun tambahan itu ia kaitkan dengan aturan main jual beli saat ini yang mengharuskan tambahan harga.

b. Apabila orang yang berhutang (pembeli) terlambat membayar cicilan dari waktu yang telah ditentukan, maka tidak boleh mengharuskannya untuk membayar tambahan dari hutang yang sudah ada baik dengan syari'at yang sudah ada ataupun tanpa syariat, karna ha! itu termasuk riba yang diharamkan.

c. Penj ual tidak berhak menarik kepemilikan barang dari tangan pembeli setelah te1jadi jual beli, namun penjual di bolehkan memberi syarat kepada pembeli untuk menggadaikan barang kepadanya untuk menjamin haknya dalan1 melunasi cicilan-cicilan yang tertuncla.

cara diangsur dalam waktu yang sudah diketahui. Dan tidak sah jual beli ini kecuali jika kedua belah pihak sudah memberi pilihan dengan memilih yang kontan atau kredit.

e. Diharamkan bagi orang yang berhutang untuk menunda-nunda kewajibannya membayar cicilan, walaupun demikian syari'at tidak membolehkan si penjual untuk memberi syarat kepada pembeli agar membayar ganti rug1 jika ia terlambat menunaikan kewajiban (pembayaran hutang).3

Terlihat dengan jelas bahwa sebenernya dalam hukum Islam jual-beli kredit ini dibolehkan dengan ketentuan-ketentuan yang berlaku dan tidak boleh melanggar dari semua yang telah diharamkan Allah SWT . Dan dengan adanya penjelasan ini diharapkan masyarakat luas pada umumnya dan penulis pada khususnya dapat melakukan pembelian secara kredit yang sesuai dengan ajaran Islam.

2. Menurut Konvensional

Jual-Beli adalah suatu persetujuan antara si penjual dan si pembeli, si penjual berjanji akan menyerahkan sesuatu barang kepada si pembeli dengan harga yang telah ditetapkan oleh mereka, sedangkan si pembeli be1janji akan membayar harga barang tersebut kepada si penjual.4

3

Isa bin Ibrahim ad duwaisy Syaikh, Jual Be/i Ya!.Jg Dibolehkan Dan Dilarang, h. 145.

Sedangkan kata kredit berasal dari bahasa yunani "credere" yang berarti kepercayaan a tau dalam bahasa latin "credit um " yaitu kepercayaan akan kebenaran5 atau "credo" artinya saya percaya6, atau dalam bahasa Belanda

"koop of ajbetaling" dan dalan1 bahasa inggris "credit sale" yaitu perjanjian jual beli dengan angsuran atau cicilan.7 Kredit adalah penyerahan barang, jasa atau uang dari satu pihak atas dasar kepercayaan kepada pihak lain dengan janji membayar dari penerimaan kredit kepada pemberi krcclit pada tanggal yang telah disepakati kedua belah pihak. 8

Ada beberapa pendapat berkenaan dengan arti kredit dibawah m1

diantaranya :

a. Kredit dalam arti ekonomi aclalah penundaan pembayaran dari prestasi yang cliberikan sekarang, baik dalam bentuk barang, uang, maupunjasa.9 b. Rolling G Thomas, menekankan bahwa kepercayaan kredit atau

pembelian !credit oleh kreditur itu, didasarkan kepada kemampuan debitur

5

1'eguh Pudjo Muljono, Manajeuzen /:lerkreditan Bagi Bank Konvensional, Yogyakarta,

BPFE, I 990, cet. ke-2, ed. 2. h. 9.

" Hadiwijaya Ak, dan RA Rivai Sasmita, Ana/isis Kredit (Dilengkapi Telaah Kasus), Bandung, Pionir Jaya, 2000, h. 4.

7

Kashadi, Permasa/ahan Dalam Pe1janjian Jual Be/i dengan angsuran dan Sewa Beli, Majalah Ilmiah, XXIX, 4, Oktober, 2000, h. I 59.

'Prof. Dr. H. Veithzal Rivai, M. B. A, Credit Management Hand Book, Teori, konsep, produsen dan Aplikasi Panduan Praktis Mahasiswa Bankir dan Nasabah. PT Raja Grafindo Persada, Jakai1a 2006, Hal. 4.

9

159.

dalam hal mengembangkan pinjaman berikut bunganya, dan tentu menurut estimasi analisis kredit. 10

c. Amir R. Batubara, mengemukakan kredit itu te1jadi, bila ada tenggang waktu antara pemberian kredit itu sendiri oleh kreditur, dengan saat pembayaran yang dilakukan oleh debitur.11

d. Menurut keputusan mentri perdagangan dan koperasi No. 36/KP/IV80 Tanggal I februari 1980 tentang perjanjian kegiatan usaha sewa beli ( Hirepurchase), jual beli dengan angsuran dan sewa (Renting), bahwa yang dimaksud jual beli angsuran adalah jual beli barang yang dilakukan pcnjual dcngan mclaksanakan penjualan barang dengan earn menerima pelunasan pembayaran yang dilakukan oleh pembeli dengan beberapa kali angsuran atas harga barang yang telah disepakati bersama dan yang diikat dalam suatu pe1janjian, serta hak milik atas barang tersebut beralih dari penjual kepada pembeli pada saat barangnya diserahkan oleh penjual kepada pembeli.12

'°

Hadiwijaya, Ra Rivai Sasmita, Analisis Kredit (Dilengkapi Telaah Kasus) , h. 6.II Ibid. h. 7.

12

e. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayaran akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.13

Dari beberapa pengertian diatas ( dari segi bahasa clan istilah), bahwa jual beli (persetujuan jual beli), kredit atau sewa adalah kesepakatan yang terjadi antara penjual dengan pembeli di dalam transaksi, baik berupa barang, uang maupun j asa, clengan aclanya penunclaan pembayaran, clengan waktu yang telah clisepakati, dengan harga yang disepakati, dengan adanya kepercayaan antara kedua belah pihak dan tenggang waktu yang telah clisepakati. Dan untuk pinjaman disertakan bunga, yang diikat dalam suatu perjanjian yang dibuat antara penjual dan pembeli.

B. Prinsip-prinsip Berhutang

Bila menganalisis berbagai perintah agama Islam clengan seksama maka dengan mudah kita clapat memperoleh empat prinsip yang bertalian dengan kredit konsumtif cliantaranya adalah :

1. Prinsip Kemurnian

Prinsip kemurnian timbul dari kenyataan bahwa mengambil suatu kredit tanpa suatu sebab yang shohih, ditolak oleh Nabi yang diriwayatkan berusahalah berlindung dari utang maupun dosa. Aisyah berkata "Rasulullah

SAW bisa berdoa dengan mengucapkan kata-kata 'Ya Allah aku berlindung

pada-Mu dari dosa dan berhutang' seseorang bertanya padanya", Ya

Rasulullah mengapa engkau begitu sering berlindung dari berhutang ?

')awabannya" bila orang berhutang , dia berdusta, berbohong dan be1janji

tetap memungkiri janjinya." (Bukhari)14

2. Prinsip Perjanjian

Yaitu prinsip perjanjian yang bersumber pada ayat Al-quran "Apabila

kamu berhutang piutang satu sanm lain untuk waktu tertentu, hendaklah kanm

menuliskannya ... Hendaklah orang yang berhutang itu mengingatkannya"

(surat Al-baqarah, 2:282), ini berarti bahwa setiap tindakan transaksi utang

piutang harus jelas tertulis.15 Sesungguhnya utang piutang merupakan bentuk

muamalah yang bercorak ta 'awun (pertolongan) kepada pihak lain untuk

memenuhi kebutuhannya.16 Maksud pe1janjian terse.but adalah untuk

menghapuskan keraguan-keraguan, prinsip ini berlaku pula untuk pinjaman

konsumtif.

14

Isa bin Ibrahim ad duwaisy Syaikh, Jua/ Beli Yang Dibolehkan Dan Dilarang, h. 147.

15

Prof. M. Abdul Mannan. M. A. Teori dan Praktek Ekonomi Islam, Jakarta, PT Dana Bhakti

Wakap, h. 216.

-16

3. Prinsip Pembayaran

Adalah membesarkan hati untuk mencatat bahwa Islam selalu mempertahankan keseimbangan antara kecendrungan yang berlawanan. Sekalipun kreditur telah diarahkan agar mencegah setiap ketidak adilan yang akan dilakukan terhadap orang yang berhutang. Orang yang berhutang juga telah diarahkan untuk melakukan setiap usaha yang tulus untuk membayar kembali hutangnya. Diriwayatkan dengan bersumber pada Abu Hurairah bahwa Nabi SAW berkata "Barang siapa berlmtang, dengan maksud akan membayarnya kembali, Allah akan membayarnya atas namanya dan barang siapa berhutang dengan maksud hendak memboroskannya, Allah akan hancurkan hidupnya. (Bukhari).

Sebenarnya Islam tidak membenarkan menunda pembayaran utang tanpa

alasan yang dapat diterima. Abu Hurairah meriwayatkan: Rasulullah berkata

"Tidaklah adil bila seseorang yang mampu menangguhkan pembayaran

hutangnya" (Bukhari). Bahkan ada riwayat mereka berkata" penundaan utang

oleh seseorang yang sanggup membayarnya sama dengan menjatuhkan

hukuman, dan kehormatan diri sendiri". (Bukhari). Tetapi Negara sejahtera

Islam diharapkan mengetahui keluarga yang tiada terurus, maupun membayar

utang yang tidak tebayar. Ini be1ialian dengan riwayat yang disampaikan Abu

Hurairah, bahwa Nabi SAW berkata: "Barang siapa meninggalkan haiia

benda, ini adalah untuk para ahli warisnya, dan barang siapa meninggalkan

beban, ini akan menjadi tanggungan kita".17

4. Prinsip Bantuan

Adalah prinsip bantuan yang berasal dari kitab suc:i Al-quran maupun

sunnah. Prinsip mengenai bantuan ini hams dipahami clalam arti yang luas. Di

pandang secara positif, semua jenis kredit dalatn Islam adalah bebas bunga

"Allah menghalalkan jual beli dan mengharamkan riba" (QS. Al-baqarah

2:275). Karena riba adalah anti sosial dan hal itu benar-benar merupakan

pengisapan atas kebutuhan sesama saudara. Itulah sebabnya tercantum dalam

kitab suci Al-quran. "Allah menghapus berkat riba dan menambah berkat

sedekah' (QS. Al-baqarah 2:276).

.

Dalam Islam kredit hams bersifat pemberian bantuan dan bukan merupakan transaksi komersial. Dalam suatu negara Islam ada anggapan bahwa kredit konsumtif semata-mata alcan diambil untuk membiayai kebutuhan sesungguhnya, karena itu bila si peminjam benar-benar dalarn kesulitan, pelunasan dapat ditunda, bal1kan dalam keadaan luar biasa pengurangan utang dianjurkan .18

C. Mekanismc Kredit Konsumtif

Mekanisme untuk kredit konsumsi dalam suatu negara Islam merupakan bagian yang lcbih sulit dari pembahasan-pembahasan scbelumnya, karena prinsip akan tetap saja menjadi prinsip bila tidak dite1jemahkan kedalam tindakan, prinsip ini dibuat untuk dapat dilaksanakan.

Pada kenyataannya adalah mekanisme yang mungkin dapat digunakan di suatu negeri, mungkin tidak dapat digunakan di negeri lain. Karena jenis mekanisme yang cocok pada suatu negeri khusus tergantung pada jenis perkembangan yang telah dicapai negeri tersebut. Satu-satunya syarat ialah mekanisme pelaksanaan prinsip tidak boleh bertentangan dengan perintah yang dinyatakan atau tersirat dalam Al-quran dan Sunnah. Penulis merasa dalam kerangka ini negara Islam dapat menerima satu diantara tiga atau ketiga cara yang berhubungan dengan penanganan berbagai aspek kredit konsumtifberikut ini:

18

a. Mclalui penciptaan suatu jaringan kopcrasi konsumen dibawah perlindungan negara.

b. Melalui Bank Islam.

c. Melalui pembentukan dana I.credit konsumtif oleh pemerintah.

D. Dasar Hukum Pembelian Secara Kredit

1. Mcnurut Hukum Islam

a. Al-Qur'an

Artinya:

0 ' ' /

('<vo/v,

::;}1\)" ....

セス|@

t;,.;,,

2.\

セ|@ セg@

"

,

" ... Dan Allah telah menghalalkanjual beli dan mengharamkan riba ... "(QS: Al-Baqarah: 2:275)

/ / ) ) } / ,) / / / / ) /

セ@

セPQ@

セ_@

|ゥセ@

0t .;..:: Jl

セセ@ᄋセ@

_,:i01<0r,

Artinya:

Artinya:

/ 1' / / セ@ /

,

"Dan jika {orang berhutang itu) dalam kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui. " (QS: Al-Baqarah : 2:280)

"Hai orang-orang yang beriman, apabila kamu bermu 'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya ... " (QS: Al-Baqarah: 2:282)

// セ@ ,} - ' o,, 1' } ,) -;, /

(\A 1/\

:o

_All)" ...

エ[セ|@

::,.:;JI

セェj|@

[セ@

セ@

セLセ[\Zイ|@

Pセ@

"

A1tinya:

" ... Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) ... "(QS: Al-Baqarah : 2:283)

Dari empat bunyi ayat diatas, maka ada beberapa aspek hukum yang dapat disimpulkan sebagai berikut :

1. Dalam ayat di atas (2;275) Allah menghalalkan jual beli dan mengharamkan riba dalam bentuk apapun, karena dalam jual beli kedua belah pihak (penjual dan pembeli) sama-sama diuntungkan, tetapi dalam riba yang memiliki hutang di zholimi Gadi, ada pihak yang diuntungkan dan yang dirugikan)

2. Yang memberi hutang (kreditur), hams memberi kesempatan atau tempo lagi terhadap debitur, jika pada waktu yang desepakati debitur/peminjam tidak dapat melunasi atau menepati janjinya untuk membayar pinjamannya, dan tentunya debitur tersebut benar-benar tidak mampu untuk membayar atau melunasi hutangnya. Dan lebih baik lagi bila hutang debitur dibebaskan dan dijadikan zakat wajib atau sebagai shadaqah tathawuu' (2:280).19

3. Pada ayat selanjutnya (2:282), terkandung makna apabila mengadakan utang piutang hendaknya ditulis (dibuat surat ー・セゥ。ョェゥ。ョIL@ tidak hanya didasarkan atas kepercayaan antara kreditur dan debitur saja. Se1ta

19

h. 15

dalam penulisannya harus jelas tertulis jumlah pinjaman (harga), waktu, kalau ada jaminan diBebulkan dan scbagainya.20

4. Penggalan ayat ini (2:283) adalah merupakan penggalan ayat sebelumnya, yaitu apabila mengadakan perjanjian hutang piutang dan tidak ada penulis (orang ketiga), karna terburu-buru atau alasan lainnya, maka si debitur memberikan jaminan dan pada waktu yang disepakati akan dibayar, selama tenggang waktu tersebut, debitur dan kreditur harus menjaga an1anah masing-masing, debitur hams melunasi hutang dan kreditur hams benar-benar menjaga jaminan yang diberikan clebitur21

b. Hadis

J...v

Zjセ@セ@

セi@

セi@

i.£1

J.=-

i .

i f

セi@

jl

e_l.J

J.I

セ@ セNj@

, f

22(

(l:l-1

セjI@

}.I

•l.J.J) .J.Jfa.'

c;:

lpZLᄋセ@

J":'

JI

A1tinya:"Dari Rifa 'ah r.a (katanya): sesungguhnya Nabi Muhammad SAW pernah ditanya, manakah usaha yang paling baik? Beliau menjawab: ialah amal usaha seseorang dengan tangannya sendiri dan semua jual beli yang bersih." (HR. Al-Bazzar, clan clinilai shahih oleh Al-Hakim).

20

Ibid., h. 81.

21 Ibid., h. 85

n .

'

'.

4!l

I

j^MセQ@

i .

i f

4!l

I

J_,...,

.JJ

セ@

jW-..

J.

jl..:.v

0"'

セ@

)

J.

セ@

\kv

<)"'23(LJl._,J

セ|@

セMG@

セ@

セ⦅L@ セ@ セMG@ ケNZセセP|sBセェ_NMjNᄚヲG@

Artinya:

"Dari 'Atha Jbnu Faruk dari Usman Ibnu A/fan r.a. Allah akan memasukan orang yang tidak rewel ketika membe/i ketika menjual, ketika membayar hutang dan ketika menagih hutang" (HR.An-nasai)

'

Z|NNNNN|セ@ " セ@ " |N[[|セ|@

.

. l ..

JA

i ·

i f

,0)\J_,...,_)

セ@

jセ@

r>-

J.

,,:;v

Artinya:

"Dari lbnu Umar r.a dia berkata: Aku dengar Rasulullah SAW bersabda: "Apabila kamu melakukan carajital beli kredit dengan tambahan harga ... " (HR. Abu Dawud).

Dari tiga bunyi hadits diatas, maka ada beberapa hal yang dapat disimpulkan yaitu :

I. Pada hadits yang diriwayatkan Bazzar di atas bahwa jual beli yang bersih adalah jual beli yang jujur se1ia tidak ada kecurangan dan jual be Ji yang disyari' atkan Islam.

2. Sedangkan pada hadis An-Nas'iy, dijelaskan tentang etika berniaga.

23

Bey Arifin dan Yunus Ali-Al-Muhdar , Terjemah Sunan An-Nasa 'iy, Semarang, CV. Asy-syiia, 1993, Jilid IV, h. 523.

24

3. Dan pada hadis terakhir Abu Daud bahwa dibolehkannya jual beli kredit yang ada tambahan harga ('inah/5

Dari beberapa landasan hukum diatas baik dari Al-qur'an dan Hadis, dijelaskan bahwa Islam membolehkan jual beli ktredit bahkan menganjurkan karena untuk menolong orang yang lemah perekonomiaimya dan membantu sesama muslim yang kesulitan dan juga akai1 mendatangkai1 pahala seperti sabda Nabi SAW yang artinya: l3ahwa jual bcli krcdit adalah salah satu dari perbuatan yang diberkahi Allah (HR. Ibnu Majah), tetapi jangan dilupakan hal-hal yang dibolehkan dalam bertransaksi dan tidak dibolehlcan dai1 hendaklah tidak saling mendzhalimi (latadzlimuna wala tudzlamun).26

Sedangkan jual beli kredit yang dibolehkai1 dalam Islam adalah sebagai berikut:

I . Jual beli dengan diangsur atau dalam perbankan Islam dinamai BBA (Bai' Bitsaman 'Ajil.).

2. Bai' al- Murabahah adalah prinsip jual beli dimana harga jualnya terdiri dai·i harga pokok barang ditambah nilai keuntungan (ribhun) yang disepakati. Pada murabahah, penyerahan barang dilakukan pada saat transaksi sementara pembayaran dapat dilakukan secara tunai, tangguh maupun dicicil. Jual beli

25

Pengertian 'inah dai dalam Subulissalam Ill adalah menjual sesuatu kepada seseorang dengan harga tertentu secara kredit, setelah barang itu diserahkan kepada pembeli lalu dibelinya lagi dengan harga yang lebih murah ari sebelumnya. Ibid., h. 82._

26

kredit dengan ticlak ada tambahan, tetapi kemungkinan jual beli kreclit seperti ini sangat jarang acla di masyarakat kita, kebanyakan jual beli kreclit yang terjadi di masyarakat penjual mengambil keuntungan yang lebih clari jual beli dengan tunai, dan ajaran Islam membolehkan ha! ini clengan ketentuan ticlak menganiyaya pembeli clengan melambungkan barga setinggi-tingginya, disesuaikan clengan kesepakatan antara penjual clan pembeli serta sesuai clengan proporsinya.27

2. Mennrut hukum konvensional

Jual beli menurut hukum konvensional cliatur clalam buku III KUHD tentang perikatan, yang terdiri clari 19 bab clan terbagi pacla clua macam ketentuan yaitu, perikatan dalam pengertian umum yang terclapat clalam bab I-IV clan perjanjian khusus yang terdapat pacla bab V-XIX, seclangkan untuk peraturan jual beli secara khusus terclapat pacla perjanjian khusus bab V clan terclapat pada pasal 1457-1540 KUHD.

Dalam jual beli terclapat beberapa persoalan yaitu:

a. l-Juurkop aclalah suatu perjanjian jual beli clengan cara mencicil clan barang cliserahkan oleh penjual kepada pembeli tetapi hak milik ( eigenclom) barn berpinclah clari penjual kepacla pembeli apabila angsuran terakhir Ii.mas.

27

b. Koop of ajbeta/ing adalah suatu perjanjian jual beli dengan cara mencicil dan barang diserahkan oleh penjual kepada pembeli dengan dibayarnya angsuran cicilan pertama. 28

Dari penjelasan di atas, maka jual beli merupakan bagian dari perjanjian antara 2 orang atau lebih untuk melakukan sesuatu, sedangkan dalam huurkop

dan koop of ajbetaling penulis menafsirkan ha! tersebut berkaitan dengan jual beli laedit, dan bentuk dari huurkop penulis menyamakannya dengan membeli motor dengan cara dicicil, dimana BPKB atau surat-suratnya belum dimiliki oleh pembeli. Sedangkan koop of ajbeta/ing tentang jual beli system kredit ha! ini banyak dilakukan oleh masyarakat misalnya dalam menglaedit pakaian atau alat-alat rumah tanga.

Berkaitan dengan hal jual beli kredit pemerintah telah mengeluarkan keputusan Mentri Perdagangan dan Koperasi No.34/KP/II/80 tanggal 1 februaril 980 tentang perijinan kegiatan usaha sewa beli (Hire Purchase), jual beli dengan angsuran dan seawa (renting).

Maka secara tidak langsung transaksi jual beli kredit ini memiliki status hukum yang lrnat dan jelas sehingga akan memudahkan bagi pihak penjual dan pembeli apabila ada permasalahan yang terjadi dintara keduanya dalam bertransaksi secara kredit.

28

Marhainis abdul Hay, Hukum Perdata Material, Jakmta, Pradnya Paramita, 1984, jilid JI,

E. Tujuan Pembelian Secara Kredit

1. Menurut Hukum Islam

Didalam skripsi Nurhidayat yang berjudul Pengaruh Jual Beli Kredit

Terhadap Pola Konsumsi !bu Rumah Tangga, Jurusan Muamalat Program

Studi Perbankan Syariah UIN Syarif Hidayatullah, tahun 2003, dikemukakan

bahwa tujuan dari adanya jual beli secara kredit adalah untuk menjaga

keseimbangan antara orang kaya dan orang yang kurang mampu atau tidak

mampu dan dapat membantu golongan yang lemah, jadi dengan penawaran

dua harga atas satu barang, diharapkan dapat membantu golongan lemah

didalam memiliki suatu barang dan bisa memilih cara yang lebih mndah

sebagaimana sabda nabi SAW:

'

'

'

')

rL-11 \_,;-\ rL-11

JI:;

r1--"-'

セ@

.DI\

セ@

.DI\

セセNI@

01

J.

.DI\ ¥

Lt'

セlエG@

r!

LfJ

G.;-b-

c}

.1101<

セ@ セ|LNNN@

c}

01<

lイMGセNGZZス⦅L@

Wia:.

n

H|DIセᄋ@

ᄋセNjI@

:i,..\;tll

ゥセ@

.11 ._;..,,

セ@

_;..,,

lf.J t.l;tl\

ゥセN@ PセI@

iY

セI@

Artinya:

"Dari Abdillah bin Umar r.a Rasulullah SAW bersabda; " Orang

-orang Islam itu saudara -orang Islam ia tidak menganiaya dan tidak pula membiarkan teraniaya siapa yang menolong keperluan saudaranya, Allah akan menolong keperluannya pula. Siapa yang menghilangkan kesusahan orang islam Allah akan menghilangkan kesusahannya dari hari kiamat. Siapa yang menutup rahasia orang islam, Allah akan menutup rahasianya di hari kiamat nanti. " (HR. Bukhari)

29

Zaenudin Hamidy, Te1jemah Hadis Shahih Bukhari I-IV, Jakarta, Widjaja, 1992, ed.

Maksud dari tujuan jual beli menurut hukum Islam adalah sebagai pemberian kesempatan atau kemudahan bagi seseorang yang sangat membutuhkan sesuatu barang sementara ia tidak memiliki uang untuk membayarnya secara tunai, maka dipakailah cara kredit untuk bisa memiliki barang tersebut. Dalam hal ini ajaran Islam sangat menganjurkan karena sebagai wujud nyata dari rasa kepedulian atas kesulitan orang lain serta dalam rangka tolong-menolong (tabarru).

2. Menurut Konvensional

Tujuan jual beli kredit menurut konvensional adalah :

a. untuk melancarkan peredaran barang dalam rangka tukar menukar karena membayar dengan cara tunai tidak terjual, dikarenakan daya beli konsumen yang lemah, maka diharapkan akan te1jual dengan cara kredit, sehingga roda perekonomian akan be1jalan lancara.

b. Untuk memudahkan pegawai yang memiliki penghasilan sedikit atau masyarakat yang berpenghasilan rendah di dalam memperoleh barang yang sedikit mahal seperti; rumah, kendaraan dan lain-lain.

d. Safety (keamanan) dari prestasi atau fasilitas yang diberikan harus

benar-benar tercapai tan pa hambatan. 30

F. Permasalahan Disekitar Pembelian Secara Kredit Menurut Hukum Islam

Setiap manusia yang melakukan akad tidak perlu memakai cara tertentu di

dalam istilah muamalah, dan tidak diharamkan mengadakan istilah sendiri yang

berlainan dengan istilah orang Jain, selama apa yang diistilahkan oleh yang

melakukan akad dapat menunjukan maksudnya, sesuai dengan kaidah fiqh:

Artinya:

"Bahwa hukum yang pokok dari segala sesuatu adalah boleh, sehingga terdapal dalil yang mengharamkannya. "31

Jual-beli dengan sistem kredit merupakan salah satu bentuk perekonomian

yang semakin berkembang pada zaman sekarang. Perkembangan sistem kredit ini

tak terbatas pada barang yang bernilai rendah saja, tetapi sudah meluas pada

barang yang bernilai tinggi. Tidak terbatas pada sesuatu yang tidak bergerak,

bahkan yang bergerakpun sudah banyak yang dilakukan dengan sistem kredit.

Bagi pedagang muslim, dalam menjual barang harus dengan senang hati,

ikhlas dan memberikan kesan yang baik terhadap pembeli. Begitu pula seorang

muslim yang membeli barang tidak membuat kesal si penjual, usahakanlah

30

Muchdarsah sinungan, Kredit (Se/uk Beluk dan Teknik Pengolahan), Jakarta, Yagrat, 1980, cet. Ke-2, h. I

te1jadinya transaksi yang harmonis, suka sama suka, tidak bersihtegang dengan penjual.32

I. Pcnambahan Harga dalam Jual-beli Kredit Menmrut Para Fuqaha

Adapun barang yang dijual dengan sistem kredit, lazimnya lebih tinggi harganya dibandingkan dengan harga kontan, kelebihan disini oleh lamanya jangka pembayaran yang dikhendaki penjual dan pembeli.

Riba Menurut Pengertian bahasa berati tambahan (az-ziyadah),

berkembang (an-numinv), meningkat (al-irtifa ') dan membesar (al- 'uluw).33

Seluruh Fugaha sepakat bahwasanya hukum riba adalah haram berdasarkan keterangan yang sangat jelas dalan1 quran dan hadis. Pernyataan Al-guran tentang larangan riba terdapat pada surat al-Bagarah ayat 275, 276, 278, 279 dan terdapat juga dalam surat Ali-imran ayat 130, surat An-nisa ayat 161

dan surat Ar-rumm ayat 3934

Diantara fugaha terdapat perbedaan pendapat dalam masalah penambahan harga dalam ziyadah Qordh. (tambahan harga dalam utang piutang) dan

ziyadah al-Buyu' (tambahan harga dalam jual beli), diantaranya:

32 Bukhari Alma,

Ajaran Islam dalam Bisnis, Bandumg, Alfabeta, 1993, cet. ke-1, h. 2.

"Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Yogyakarta, Ekonisia, November

2003, ed. ll, h. 10.

a. Ziyadah Qordh (tambahan harga dalam utang piutang)

Secara bahasa al-qardh berarti al-qothi' (terputus). Harta yang

dihutangkan kepada pihak lain dinan1akan qordh karena ia terputus dari

pemililmya. Akad utang piutang tidak boleh dikaitkan dengan suatu

persyaratan di luar utang piutang itu sendiri yang menguntungkan pihak

muqridh (pihak yang menghutangi). Misalnya persyaratan memberikan

keuntungan (manfaat) apa pun bentuknya atau tambahan, fuqaha sepakat

yang demikian itu haram hukumnya.

Pada zaman jahiliah yang dinamakan riba adalah bila pada suatu

ketika seseorang memberikan pinjaman untuk suatu jangka waktu tertentu

dan bila periode itu telah habis, si pemberi utang bertanya kepada yang

berhutang, apakah ia mengembalikan hutangnya atau menaikkan

jumlahnya. Jika ia membayarnya akan diterima, kalau tidak maka jumlah

utang itu akan dinaikkan dan ia diberi perpanjangan waktu. Demikianlah

menurut Imam Malik. Sedangkan menurut Imam Razi, rakyat zaman

jahiliah, biasa meminjamkan uang mereka dan memperoleh riba setiap

bulannya tanpa mempengaruhi jumlah uang yang dipinjamkan. Bilamana

waktu pelunasan tiba, dimintakan jumlah pokok yang dipinjamkan dan

j ika yang berhutang tidak mampu mengembalikarmya, si pemberi utang

perpanjangan waktu. Demikianlah cara orang arab Pada zaman jahiliah

melakukan transaksi kegiatan utang piutang.35 b. Ziyadah al-Buyu' (tambahan harga dalamjual beli)

Fuqaha Malikiah membedakan utang piutang yang bersumber dari jual beli clan utang piutang ansih (a/-qordh). Dalarn ha! utang yang bersumber clari jual beli, penambahan pembayaran yang ticlak clipersyaratkan adalah boleh. Seclangkan dalam ha! utang piutang ansih (al-qordh) penan1bahan pembayaran yang tidak clipersyaratkan clan ticlak clijanjiakan karena telah menj acli aclat kebiasaan dimasyarakat, hukumnya aclalah haram. 36 Diantara Fuqaha terdapat perbedaan penclapat dalam masalah penambahan harga ini, diantaranya :

I) Mazhab Hadawiyah, clari Zaidiyah, Zahm! Abiclin, Ali ibn Husain, clan sebagian ulama melarang mutlak (haram), alasan mereka aclalah " ... Dan menghararnkan riba ... "(surat Al-baqarah, 2:282). Menurut mereka ayat tersebut menunjukan keumuman haramnya setiap penambahan, kecuali acla dalil yang menunjukan kekhususam1Ya. Riba secara harfiah adalah tambahan, clan penambahan harga karena penunclaan waktu clari harga yang ditetapkan sekarang adalah tambahan tanpa ganti clalam akad, dan

35

Prof.M. Abdul Manan, M.A., Ph.D, Teori dan Peraktek Ekonomi Islam, h. 119.

36

merupakan riba. Oleh karena penambahan harga disebabkan

adanya penundaan waktu, maka ia memiliki hukum sama dengan

riba nasiah.

2) Jumhur Ulama Membolehkan, mereka menggunakan dalil untuk

merujuk pada Al-quran sural1 al-Baqaral1 275. Ayat ini

mengandung keumuman halalnya semua jenis jual-beli, termasuk

jual-beli barang dengan sistem kredit, penambahan harga yang

disebabkan penangguhan waktu. Syari' at pun membolehkan segala

jenis muamalah kecuali ada dalil yang melarang.37 Pada surat

Al-baqarah 282 mengandtmg keumuman muamalah, termasuk

jual-beli yang pembayarannya ditangguhkan hingga batas walctu yang

ditentukan. Asy-Syaukani menerangkan bal1wa ulama Shafi 'i,

Hanafiah, Zain bin Ali dan Jumhur Ulama berpendapat bahwa

penambahan harga untuk pihalc penjual karena penangguhan

adalail boleh. Hal ini karena penangguhan itu sendiri adalail

harga.38

Dan Pada umumnya segala bentuk jual-beli itu halal asalkan sesuai

ajaran Islam, yang dilarang adala11 jual beli gharar, jual-beli yang

37

M. abu Zahrah (terj.) Abdul Suhaili, Riba, Jakarta, teluk Betung, cet. ke-1, h. 61.

38

mengandung }aha/a (pemiskinan), Mukhabarah (spekulasi), dan Qama 'ar

(permainan taruhan).

Jual-beli boleh dilangsungkan dengan menggunakan harga waktu itu, dan boleh juga dengan harga yang ditangguhkan. Demikian pula pembayaran yang sebagian dibayar secara langsung, dan sebagian lainnya ditangguhkan jika ada kesepakatan sebelumnya di antara kedua belah pihak. Jika pembayaran ditangguhkan dan ada penambahan harga untuk pihak penjual karena penangguhan tersebut jual-beli menjadi sah, rnengingat penangguhan tersebut adalah harga.

Mclihat kcnyataan clan kebiasaan dalarn rnasyarakat, ternyata jual-beli dalam sistem kredit adalah suatu kelaziman bahkan mungkin keharusan, atau dengan istilah lain, bahwa ha! demikian sudah menjadi kebutuhan primer, walau hanya dalam skala yang talc seberapa, sebab kegiatan jual-beli seperti ini baik penjual maupun pemjual-beli dapat memperoleh keuntungan. Penjual mendapat keuntungan dengan bertambahnya harga barang tersebut. Sedangkan pembeli memperoleh barang yang dia kehendaki dengan amat mudah, dan dapat digunakan tanpa hams mendapatkan atau memberikan sejumlah uang tertentu ketika transaksi. Adapun hadis yang diriwayatkan oleh Abu Hurairah:

' '

lJ

セ@

t

l,

i f

r-L

J

セaャャゥセ@

Aili

Jy.J :Ju o_;../'

y,1

Artinya:

Dari Abu Hurairah r.a, Rasululllah saw bersabda: "Barang siapa melakukan dua penjualan atas satu jenis barang, maka baginya yang paling muarah (pertama) diantara keduanya, atau menjadi riba". ( Riwayat Abu Daud).

Hadis diatas berbicara tentang pengharaman jual-beli 'inah yaitu seorang yang membeli barang dengan !credit kemudian ia menjual kembali kepada orang yang menjual tadi secara tunai dengan harga yang lebih murah pada waktu itu juga. Melihat banyak pernyataan para Fuqaha di atas, maka penambahan harga dalam jual-beli kredit itu boleh, hal ini dikarenakan tidak ada nash yang mengharamkannya, dan tidak dapat dimasukkan dalam katagori riba.

masyarakat yang berpenghasilan rendah untuk mendapatkan barang yang dibutuhkan.

Salah satu asas hukum Islam adalah untuk menghilangkan kesulitan, clan Allah juga tidak menghenclaki adanya kesulitan. Sepe1ii clisebutkan clalam Al-quran yang berbunyi:

Artinya:

" ... Dan dia tidak menjadikan untuk kamu di dalam beragama suatu kesusuhan. .. ".(Q.S.al-Hajj: 22:78).

Atas clasar itu seorang pedagang boleh melakukannya, dalam arti tidak ada larangan menaikan harga dalam jual beli kredit dengan syarat penambahan secara pantas dan wajar tidak sampai kepada batas kesewenang-wenagan (kezaliman).

demikian di lain waktu. Dengan adanya penetapan harga dari pemerintah, maim diharapkan tidak akan ada pihak pembeli yang terzolimi.

Demi kemaslahatan umat dalam jual-beli dan untuk membantu terlaksananya penetapan harga diusulkan pula kepada MUI untuk menfatwakan ha! tersebut, agar konsumen muslim dapat terlindungi dalam melakukan teransaksi jual-beli secara Islam.

2. Penempatan Tempo Pcmbayaran

Berdasarkan surah Al-baqarah:2:282, bahwa dalam jual-beli !credit, tempo pernbayaran harus ditetapkan. Nanmn batas waktunya Al-quran dan al-Hadis tidak merincikannya, oleh karena itu tidak ada dalil yang membatasi tenggang waktu, maka berarti kedua belah pihak dapat bertransaksi dengan mudah mengatur tenggang waktu rnenurut kesepakatan yang disetttjui oleh keduanya.

Narnun akan timbul pertanyaan apakah penetapan batas waktu pernbayaran ini merupakan syarat sahnya bertransaksi? Abu Hanifah berpendapat bahwa transaksi jual-beli yang tidak ditetapkan batas waktu pembayaran tidak sa11, ォ。イ・ョセ@ pernbatasan tempo pernbayaran merupakan ha! yang pokok dalam suatu transaksi. Hal ini berdasarkan kutipan ayat dalam surah Al-baqarah ayat 282 di atas dan nabi bersabda:

' ' t.. \

0-"

:JL:i

rL

J

セ@

.\J.i\

セ@

.\hi

Jr

J0\

<\.:.Y.\J.i\

セ@

JjGセ@

i,,.+I

Y'

y.I

OJJ)·\_;,.,.

j>.-1

Ji \_;,.,.

Wjjj

i_;,.,.

Y.

J

セ@

._i,L,i

Artinya:

"Dari Jbnu Ahas r.a. Sesungguhnya Rasulullah saw, bersabda; "siapa sqja yang meminjamkan (sesuatu) hendaklah ia meminjamkannya dalam takaran tertentu dan timbangan tertentu sampai batas waktu tertentu pula. (Riwayat Abu Dawud).

Yakni sama-sama pada perkataan ila ajali musamma dan kata ila ajali

ma 'lumi senada dengan pendapat Abu Hanifah. Pendapat Imam Syafi'i

walaupun dasar pemikirannya berbeda dengan Abu I-Ianifah, ia tetap

berpendapat bahwa penetapan batas waktu pembayaran merupakan syarat

mutlak sah atau tidaknya sebuah transaksi. Dengan maksud mempermudah

masyarakat Islam yang tidak mampu membayar harga barang secara tunai,

maka dibolehkan bennuamalah secara kredit. Di dalam kitabnya AL-Umm

Imam Syafi'i berkata: Bahwasanya penanggulangan penangguhan tempo

pembayaran tidak sah kecuali diketahui ( ditentukan).39

Sementara Ibnu Laity, sekalipun setuju dengan Abu J-Ianifah tetapi sedikit

berbeda. Menurut Ibnu Laity yang didukung oleh Abu Yusuf bahwa

penempatan tempo pembayaran (batas waktu pembayaran) tidak mutlak

menjamin sah tidaknya suatu transaksi, jadi dengan demikian transaksi yang

tidak ditetapkan batas akhir waktu pembayaran a.dalah salah menurut

hukum.40

39

Muhammad ibn Idris ibnu Utsman ibn Syafi'l, A/-Umm, Mesir: Dara al-Fikr, 1989, jilid III, h. 96.

40

Dari pendapat di atas, walupun berbeda dasar pemikirannya namun pada dasarnya mereka setuju bahwa penetapan batas waktu pembayaran merupakan ha! yang pokok dalam sebuah transaksi. Adapun barang yang mengalan1i kerusakan ketika berada ditangan pembeli, maim ia berkewajiban membayar ganti rugi kepada pihak penjual. Namun sebaliknya jika kerusakan diketahui belakangan, maka ia berhak mengemba