i

ANALISA PERBANDINGAN PENGAMBILAN KEPUTUSAN

INSOURCING DAN OUTSOURCING PADA PENGADAAN ALAT

CHEMISTRY ANALYZER

(Studi Kasus di RS PKU Muhammadiyah Yogyakarta)

TESIS

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Strata 2

Program Studi Manajemen Rumah Sakit

Diajukan oleh: Ahmad Faesol NIM: 20101030062

Oleh: Ahmad Faesol NIM: 20101030062

PROGRAM PASCA SARJANA

ii

LEMBAR PERSETUJUAN

ANALISA PERBANDINGAN PENGAMBILAN KEPUTUSAN

INSOURCING DAN OUTSOURCING PADA PENGADAAN ALAT

CHEMISTRY ANALYZER

(Studi Kasus di RS PKU Muhammadiyah Yogyakarta)

HASIL PENELITIAN

AHMAD FAESOL 20101030062

Diterima dan disetujui oleh : Pembimbing Tesis I :

Tanggal: 20 Agustus 2016 Dr. Firman Pribadi, M.Si.

Pembimbing Tesis II :

iii

LEMBAR PENGESAHAN

ANALISA PERBANDINGAN PENGAMBILAN KEPUTUSAN

INSOURCING DAN OUTSOURCING PADA PENGADAAN ALAT

CHEMISTRY ANALYZER

(Studi Kasus di RS PKU Muhammadiyah Yogyakarta)

Diajukan oleh : AHMAD FAESOL

20101030062

Tesis ini telah dipertahankan dan disahkan di depan Dewan Penguji Program Studi Manajemen Rumah Sakit

Program Pasca Sarjana

Universitas Muhammadiyah Yogyakarta Tanggal 20 Agustus 2016

Yang terdiri dari

Dr. Ietje Nazaruddin, M.Si.,Ak.,CA Ketua Tim Penguji

Dr. Firman Pribadi, M.Si. Triyani Marwati, SE, M.Kes., Akt. Anggota Tim Penguji Anggota Tim Penguji

Mengetahui,

Ketua Program Studi Manajemen Rumah Sakit Program Pascasarjana

Universitas Muhammadiyah Yogyakarta

iv

HALAMAN PERNYATAAN

Dengan ini saya menyatakan bahwa tesis ini bukan merupakan hasil plagiat karya orang lain, melainkan hasil karya saya sendiri dan belum pernah diterbitkan oleh pihak manapun. Demikian pernyataan ini saya buat dengan sebenar-benarnya dan apabila dikemudian hari ada yang mengklaim bahwa karya ini adalah milik orang lain dan dibenarkan secara hukum, maka saya bersedia dituntutberdasarkan hukum yang berlaku di Indonesia

Yogyakarta, 20 Agustus 2016 Yang Membuat Pernyataan

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Yang Maha Pengasih dan Penyayang, atas segala petunjuk dan pertolongan-Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul: ANALISA PERBANDINGAN

PENGAMBILAN KEPUTUSAN INSOURCING DAN OUTSOURCING

PADA PENGADAAN ALAT CHEMISTRY ANALYZER

(Study kasus di RS PKU Muhammadiyah Yogyakarta).

Penulisan tesis ini disusun dalam rangka memenuhi sebagian syarat untuk memperoleh gelar Sarjana Strata 2 pada Program Study Manajemen Rumah Sakit Program Pascasarjana Universitas Muhammadiyah Yogyakarta. Di sisi lain, penelitian ini dilaksanakan mengingat pentingnya mengetahui analisis pengambilan keputusan dalam program investasi baik dengan cara insourcing maupun outsourcing.

Penghargaan setinggi-tingginya dan ucapan terima kasih, jazakumullahu khoiron katsiron, kami sampaikan kepada:

1. Dr. Ahmad Normandi, M.Sc selaku Direktur Pascasarjana UMY 2. Dr.dr.Arlina Dewi, M.kes selaku ketua program studi MMR UMY 3. Triyani Marwati, SE. M. Kes., Akt, selaku Pembimbing tesis 4. Dr. Ietje Nazaruddin, M.Si.,Ak.,CA selaku Penguji

5. Dr. Firman Pribadi, M.Si selaku Penguji

6. Direktur dan segenap karyawanRS PKU Muhammadiyah Yogyakarta yang telah memberikan dukungan dalam proses penelitian ini

7. Orang tua, Istri dan anak –anak serta segenap keluarga besar atas do’a dan dukungannya

8. Rekan - rekan seperjuangan Prodi MMR atas semangat dan kebersamaannya

vi

kesempurnaan tesis ini. Semoga tesis ini dapat memberikan informasi yang bermanfaat bagi pembaca dan pihak yang membutuhkan.

Yogyakarta, 20 Agustus 2016 Penulis

vii MOTTO

Yang telah menciptakan tujuh langit berlapis-lapis.

Kamu sekali-kali tidak melihat pada ciptaan Tuhan Yang Maha Pemurah sesuatu yang tidak seimbang. Maka lihatlah berulang-ulang, adakah kamu lihat sesuatu

yang tidak seimbang? (Q.S. Al Mulk, ayat 3)

Bahwa Allah memerintahkan manusia agar melakukan “penelitian” atau pembelajaran, mencari ilmu,

dan mencari hakikat kebenaran.

Karena sesungguhnya “penelitian” adalah milik orang-orang berakal dan beriman. Seorang muslim yang bertakwa pada Allah hendaknya selalu berusaha untuk

meneliti dan menuntut ilmu kebenaran.

viii DAFTAR ISI

TESIS ... i

LEMBAR PERSETUJUAN... ii

LEMBAR PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

KATA PENGANTAR ... v

MOTTO ... vii

DAFTAR ISI ... viii

DAFTAR BAGAN ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... 11

ix

DAFTAR BAGAN

x

DAFTAR TABEL

Tabel 1. Kunjungan Pelayanan Tindakan Pemeriksaan Laboratorium di RS PKU Muhammadiyah Yogyakarta Periode 1 Oktober 2009 – 30

September 2013 ... Error! Bookmark not defined. Tabel 2. Pendapatan laboratorium yang menggunakan alat TMS Chemistry

AnaliserTanggal 01 oktober 2009 - 30 september2013Error! Bookmark not defined. Tabel 3. Pembelian Reagen Roche Periode 1 – 10 - 2008 s/d 30 – 09 - 2013Error! Bookmark not de Tabel 4. Biaya Pembelian Reagen Roche Periode 1 – 10 – 2009 s/d 30 – 09 -

2013 ... Error! Bookmark not defined. Tabel 5. Biaya operasional unit laboratorium RS PKU Muhammadiyah

Yogyakarta periode 1 Oktober 2009 – 30 September 2013Error! Bookmark not defined. Tabel 6. Biaya operasional pemeriksaan laboratorium dengan menggunakan

alat chemistry analizer ... Error! Bookmark not defined. Tabel 7. BI rate periode 1 Oktober 2009 – 30 september 2013 diambil dari

www. Sahamok.com/bi- rate/ ... Error! Bookmark not defined. Tabel 8. Hasil Analisa dengan metode NPV ... Error! Bookmark not defined. Tabel 9. Hasil Analisis dengan metode Payback PeriodeError! Bookmark not defined. Tabel 10. Perbandingan Cara Insourching dan Outsourching Pengadaan TMS

Chemistry Analizer ... Error! Bookmark not defined.

11

DAFTAR LAMPIRAN

Lampiran 1. Tindakan Pemeriksaan Laboratorium Periode 01-10-2009 s/d 30-09-2013 ... Error! Bookmark not defined.

Lampiran 2. Tindakan Pemeriksaan dengan Alat Chemistry AnalizerError! Bookmark not defined.

12

Camparative Analysis Of Decision Making Insourcing And Outsourcing In Procurement Chemistry Analizer

Case Study in PKU Muhammadiyah hospital Muhammadiyah University of Yogyakarta

Abstract

Background: PKU Muhammadiyah hospital in Yogyakarta has B category ,acts as a referral hospital so that facilities should provide a more complete than other, such as laboratory services with the higher spesification. PKU Muhammadiyah hospital in Yogyakarta is one of the hospitals belonging Muhammadiyah, operating with missionary spirit, helper misery of the poor. Six years ago PKU Muhammadiyah Yogyakarta purchases TMS Chemistry laboratory analyzer tool, but has never done an evaluation of the purchase of such equipment. The purpose of this study was to evaluate whether the decision and how to purchase the right tools.

Method: Take measurements or calculations components of income and expense components of TMS Chemistry analyzer tool and then analyzed by the method of NPV and PBP to determine whether the purchase of the device is beneficial for hospital. Then do a comparative analysis between insourching purchases by outsourcing so that it can be seen the most benefit for the hospital with the method of outsourcing or insourcing.

Results: Results of analysis of investment calculations TMS chemistry analyzer with the NPV method is 3,704,186,691.91 (NPV> 0). While analysis with Payback Period (PP) without disconto obtained the 1 year 8.2 months. Calculation of costs by way of comparison insourcing investment is 1.216.172.998, while the outsourcing investment showed 1.520.447.459 so that the difference of the method that is 304.274.461. The calculation shows the investment method insourcing has efficiency 20% compared to the method of outsourcing investment.

Conclusion: Decision-making laboratory equipment purchases TMS Chemistry Laboratory Unit analyzer at RS PKU Muhammadiyah Yogyakarta own right. How to purchase insourching aspect more cost efficient than with outsourcing.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Rumah sakit sebagai suatu industri jasa kesehatan pada dasarnya bersifat sosioekonomi yang dalam menjalankan kegiatannya di samping menekankan penerapan nilai sosial juga harus memperhatikan prinsip-prinsip ekonomi. Hal tersebut tampak jelas dalam penyelenggaraan suatu rumah sakit swasta yang sumber keuangan atau pendanaannya berasal dari penyandang dana atau investor yang tentunya mengharapkan agar investasinya dapat kembali dan kemungkinan diharapkan dapat memperoleh keuntungan. Di samping itu rumah sakit swasta mengemban pula misi utamanya yaitu meningkatkan kesejahteraan dan kesehatan masyarakat. Peran ganda tersebut yakni sebagai lembaga sosial dan sebagai unit sosioekonomi harus dapat berjalan secara terpadu, terencana, dan berkesinambungan (Ristrini, 2005). Sementara itu, era globalisasi dan liberaliasi perdagangan dunia (AFTA 2003 dan APEC 2010-2020) membawa dampak di bidang kesehatan, yakni dengan semakin meningkatnya tuntutan masyarakat terhadap peningkatan mutu pelayanan kesehatan di Indonesia. Melalui pasar global, investasi modal asing di bidang kesehatan akan semakin meningkat jumlahnya, terutama melalui pendirian rumah sakit–rumah sakit swasta dengan modal asing (PMA) yang tentu saja hal ini akan meningkatkan persaingan (Muninjaya, 2004).

mempunyai sumber daya yang menghasilkan keunggulan komparatif (Ristrini, 2005). Dalam iklim persaingan semacam ini perusahaan yang tidak mempersiapkan produk baru akan menghadapi risiko yang berat. Perusahaan semacam ini akan mendapatkan produk-produknya menjadi korban kebutuhan dan selera konsumen yang berubah, teknologi baru, dan daur hidup produk yang makin pendek, serta persaingan yang meningkat di dalam dan di luar negeri. Namun, pada saat yang bersamaan, pengembangan produk baru bisa mengandung risiko yang sangat tinggi. Suatu penelitian menunjukkan bahwa tingkat kegagalan untuk pengembangan produk/barang konsumsi adalah 40%, barang industri 20%, dan jasa 18%. Beberapa faktor yang dapat menjadi penyebab kegagalan tersebut antara lain adalah direktur yang memaksakan gagasannya untuk mengembangkan produk baru meskipun penelitian pasar menunjukkan kecilnya kemungkinan berhasilnya produk baru tersebut, produk tidak didesain sebagaimana mestinya, perusahaan terlalu optimis dalam memperkirakan besar pasar, produk tidak ditempatkan dengan tepat di pasaran, produk tidak diiklankan secara efektif, harga produk terlalu tinggi, biaya pengembangan produk ternyata lebih besar daripada yang diperkirakan, atau serangan balik dari pesaing lebih keras daripada yang telah diperhitungkan. (Kotler, 2005).

dengan manajemen tempo dulu yang mengembangkan pelayanan yang diberikan tanpa memperhatikan kebutuhan masyarakat. Manajemen organisasi terkini harus mengembangkan produk/pelayanan dengan mempertimbangkan keinginan masyarakat dan pelanggan (Sutomo, 2007).

Perkembangan menarik terjadi saat ini, dimana sumbangan dana-dana kemanusiaan sebagai sumber pendanaan ternyata semakin berkurang, sehingga rumah sakit keagamaan yang pada awalnya dengan semangat misionaris, peduli terhadap kaum du’afa berubah menuju ke segmen pasar menengah ke atas, supaya bisa terjadi

subsidi silang. Hal ini disebabkan karena biaya operasional cukup tinggi, sementara bantuan dari charity funds sudah berkurang tajam.Rumah sakit swasta milik yayasan dalam perjalanannya menunjukan perkembangan yang cukup menarik untuk dicermati, pada awal berdirinya rumah sakit milik yayasan tersebut beroperasi dengan semangat misionaris, penolong kesengsaraan kaum du’afa. Sumber pendanaan digali

dari pihak external sebagai donatur sehingga filosofi ini mempengaruhi pola manajemen dan situasi rumah sakit, akibatnya rumah sakit keagamaan yang konservatif terlihat sangat hati-hati dalam melakukan investasi untuk pengembangannya (Trisnantoro, 2004).

Rumah sakit (RS) PKU Muhammadiyah Yogyakarta adalah salah satu rumah sakit swasta milik persyarikatan Muhammadiyah, yang juga mengalami hal-hal seperti yang tersebut di atas. RS iniberdiri di tengah kota namun dikarenakan terbatasnya lahan dari sisi layanan kunjungannya sudah mendekati titik kulminasi, sehingga manajemen harus jeli sekaligus berhati-hati dalam melakukan pembelian atau pengadaan barang medis rumah sakit.

yang lebih lengkap, diantaranya adalah layanan laboratorium dan radiologi dengan spesifikasi yang lebih tinggi.

Pengelolaan peralatan laboratorium merupakan hal yang penting dalam manajemen rumah sakit karena tidak efisiennya pengadaan dan penggunaan alat-alat laboratorium akan berpotensi merugikan RS baik secara finansial maupun pelayanan. Hal tersebut disebabkan karena nilai investasi alat laboratorium yang besar dan perannya yang sangat penting dalam upaya penegakan diagnosis.Investasi alat laboratorium adalah suatu Kendaraan atau saranayang akan mengantarkan rumah sakit dari kondisi keuangan saat ini menuju pencapaian tujuan-tujuan keuangan rumah sakit yang diharapkan. Tujuan utama berinvestasi adalah memperoleh berbagai macam manfaat yang cukup layak di kemudian hari misalnya laba, manfaat non keuangan atau kombinasi dari kedua-duanya(Kiyosaki, Robert T). Mengacu pada teori tersebut maka investasi alat laboratorium ini tentunya bertujuan untuk mendapatkan manfaat keuangan berupa keuntungan finansial dan juga manfaat non keuangan yakni kepuasan pasien karena mendapatkan pelayanan yang paripurna dan dapat ditegakkannya diagnosis dengan tepat.

Terdapat beberapa cara dalam melakukan investasi, yakni insourcing, outsourcing, dan cosourcing. Insourcing adalah keputusan suatu perusahaan untuk

menggunakan sumber daya yang terdapat di dalam perusahaan, yakni sumber daya manusia, sumber daya teknologi, sumber daya sistem informasi, sumber daya hardware, sumber daya software, dan sebagainya. Insourcing membutuhkan

perencanaan yang matang dan kemampuan SDM yang baik agar hasil yang didapat mendekati kebutuhan (Abrianto, 2011).

kinerja pekerjaan yang profesional. Sementara cosourcing adalah usaha untuk mempekerjakan (hiring) para ahli atau staf untuk kepentingan perusahaan. Namun dalam arti luas dapat diartikan sebagai hubungan kerja sama dalam jangka waktu lama (long-term relationship) dan jika diasosiasikan dengan nilai-nilai luhur maka dapat dikategorikan pada partnership dari pada penyedia (vending). Pelaksanaan strategi cosourcing oleh suatu perusahaan pada dasarnya dipengaruhi oleh meningkatnya

kegiatan bisnis suatu perusahaan dimana pada satu sisi perusahaan dihadapkan pada adanya keterbatasan SDM internal dari segi kuantitas maupun kualitas ilmu/ keterampilan yang dimilikinya (Abrianto, 2011).

RS PKU Muhammadiyah Yogyakarta dalam pelayanannya membutuhkan peralatan-peralatan termasuk alat laboratorium chemistry analyzer. Enam tahun yang lalu bagian pengadaan RS PKU Muhammadiyah Yogyakarta melakukan pembelian alat tersebut namun belum pernah dilakkan evaluasi dari pembelian alat tersebut. Evaluasi diperlukan agar diketahui apakah pengambilan keputusan untuk melakukan insourcing dalam pengadaan alat tersebut sudah tepat dan efisien ataukah sebenarnya

lebih efisien apabila dengan metode outsourcing. Apabila ternyata metode insourcing ini lebih efisien dan menguntungkan maka metode ini bisa dijadikan role model untuk pengadaan barang/alat medis yang lainnya.

A. Perumusan masalah

analyzer di RS PKU Muhammadiyah Yogyakarta lebih menguntungkan dari pada

pengadaan alat secara outsourcing ? B. Tujuan penelitian

1. Tujuan Umum

Menganalisiskeuntungan pengadaan alat laboratorium chemistry analyzer secara insourcing di RS PKU Muhammadiyah Yogyakarta dengan membandingkannya

dengan perhitungan menggunakan sistem outsourcing. 2. Tujuan Khusus

a. Menganalisis hasil perhitungan cost benefit analysis untuk pengadaan dengan sistem insourcing

b. Menganalisis hasil perhitungan cost benefit analysis untuk pengadaan dengan sistem outsourcing

c. Mempertimbangkanpilihan yang lebih menguntungakan cara pengadaan alat chemistry analyzer antara sistem insourcing dan outsourcing.

C. Manfaat penelitian

1. Bagi rumah sakit :

Sebagai bahan masukan untuk pengambilan keputusan pada investasi pembelian alat di kemudian hari.

2. Bagi MMR UMY:

Sebagai bahan referensi tentang pelaksanaan model insourcing dan outsourcing pada pembelian alat di rumah sakit.

Penelitian mengenai analisa perbandingan pengambilan keputusan insourcingdan outsourcing pdpengadaan alat chemistry analyzer di RS PKU Muhammadiyah Yogyakarta sejauh inibelum ditemukan, dilakukan, maupun dipublikasikan, namun beberapa penelitian tentang insourcing dan outsourcing atau yang serupa dengan penelitian ini pernah dilakukan oleh:

1. Young, (2003), meneliti “Outsourcing and Benchmarking in a Rural Public

Hospital: Does Economic Theory Provide the Complete Answer”. Persamaan penelitian SH Young dengan penelitian ini adalah mengenai outsourcing. Perbedaannya adalah outsourcing pada pelayanan kesehatan desa terpencil, sedang pada penelitian ini outsourcing peralatan chemistry analyzer di RS PKU Muhammadiyah Yogyakarta.

2. Mia, Elia, Sutiknjo, Marsyani (2006) “Kebijakan Pengelolaan Laundry: Analisa Efektifitas dan Efisiensi Biaya untuk Keputusan Insourcing dan Outsourcing di

Departemen Housekeeping Mandarin Oriental Hotel Majapahit Surabaya”. Bachelor thesis, Petra Christian University. Persamaan dengan penelitian ini adalah sama-sama melakukan evaluasi keputusan insourcing dan outsourcing, dan perbedaannya adalah pada objek dan lokasi penelitiannya yaitu di Departemen Housekeeping hotel.

3. Surya, Adhie, (2007), meneliti “Penerapan Relevant Cost dengan AlternatifOutsourcing dan Insourcing dalam Upaya Meningkatkan Efisiensi Biaya Upah Karyawan Bagian Produksi: Studi Kasus pada PT Aneka Regalindo di Sidoarjo. Adapun persamaannya dengan penelitian ini adalah pada perbandingan analisis biaya antara insourcing dan outsourcing, sementara perbedaannya pada subjek penelitian dan lokasinya yakni pada biaya upah karyawan perusahaan.

4. Mardiyanto, (2009), melakukan penelitian “Evaluasi Outsourcing dan Insourcing

persamaannya dengan penelitian ini adalah pada perbandingan efisiensi insourcingdan

BAB II

TINJAUAN PUSTAKA

A. Telaah Pustaka

1. Pendekatan umum

Secara umum analisa adalah suatu usaha untuk mengamati secara detail sesuatu hal atau benda dengan cara menguraikan komponen-komponen pembentuknya atau penyusunnya untuk di kaji lebih lanjut.

Analisa merupakan sekumpulan aktivitas dan proses, dimana salah satu bentuknya adalah merangkum data mentah menjadi sebuah informasi yang dapat diinterpretasikan. Segala macam bentuk analisa mengambarkan pola-pola yang konsisten dalam data, sehingga hasil analisanya bisa dipelajari dan diterjemahkan dengan singkat tapi penuh makna.

Analisa juga bisa diartikan sebagai suatu penyelidikan pada suatu peristiwa dengan tujuan untuk mengetahui keadaan yang sebenarnya. Adapun kegiatan dalam proses analisa data meliputi: mengorganisasikan data, mengelompokkan data, mengklarifikasi data, memaparkan data dan menarik sebuh kesimpulan. (Husein Umar),

Analisa diartikan juga sebagai penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan. (Darminto DP)

2. Pendekatan ekonomi

dalam proyek untuk masyarakat atau perekonomian sebagai keseluruhan, tanpa melihat siapa yang menyediakan sumber-sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut. Hasil itu disebut “the social returns” atau “the economic returns”.

Analisis finansial adalah analisis kelayakan yang melihat dari sudut pandang perusahaan sebagai pemilik. Analisis finansial diperhatikan didalamnya adalah dari segi cash-flow yaitu perbandingan antara hasil penerimaan atau penjualan kotor (gross-sales) dengan jumlah biaya-biaya (total cost) yang dinyatakan dalam nilai sekarang untuk mengetahui kriteria kelayakan atau keuntungan suatu proyek. Hasil finansial sering juga disebut “private returns”. Beberapa hal lain yang harus diperhatikan dalam analisis finansial ialah waktu didapatkannya returns sebelum pihak-pihak yang berkepentingan dalam pembangunan proyek kehabisan modal. Menurut Djamin (2003), Soetriono (2006) perbedaan antara keduanya adalah: a.Harga

Pada analisis finansial harga yang digunakan adalah harga pasar (market price), sedangkan pada analisis ekonomi untuk mencari tingkat profitabilitas ekonomi akan digunakan harga bayangan

b.Pajak

Pembayaran pajak dalam analisis finansial akan dikurangkan pada manfaat proyek atau dianggap sebagai biaya. Sedangkan pada analisis ekonomi pembayaran pajak tidak dikurangkan dalam perhitungan benefit proyek yang diserahkan pada pemerintah untuk kepentingan masyarakat sebagai keseluruhan, dan oleh karena itu dianggap sebagai biaya.

c.Subsidi

terhadap bahan baku, dapat pula berupa sarana-sarana lainnya yang dapat dimanfaatkan proyek yang bersangkutan) akan mengurangi biaya proyek, jadi menambah benefit proyek, sedangkan pada analisis ekonomi subsidi tidak dihitung sebagai salah satu penyebab bertambahnya keuntungan oleh karena itu tidak dihitung.

Disamping perbedaan-perbedaan seperti yang disebutkan di atas, analisis finansial dan ekonomi juga memiliki beberapa persamaan yaitu mengenai kriteria dalam perhitungan. Perhitungan pada analisis finansial dan ekonomis dilakukan dengan menggunakan kriteria yang sama yaitu discounted kriteria. Kriteria analisis discounted kriteria adalah untuk mengetahui berapakah manfaat (benefit) serta biaya-biaya (cost) selama umur ekonomis proyek (in the future) nilainya saat ini (at present = t0) diukur dengan nilai uang sekarang (present value). Caranya adalah dengan menggunakan discounting factor, sebagai berikut:

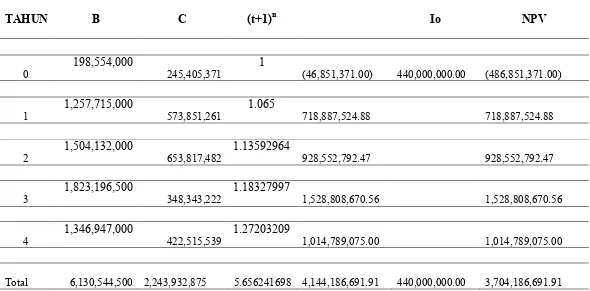

Hasil dari formula rumus tersebut harus menunjukan NPV positif (+) yang akan diperoleh dari jumlah benefit kotor setiap tahunnya dikurangi dengan jumlah biaya per tahunnya, hasil di-discount dengan discounting factor untuk tahun yang bersangkutan, kemudian dikurangi dengan Io (initial infesment). (Soetriono, 2006)

Net Present Value (NPV) adalah nilai sekarang dari keuntungan bersih (manfaat neto tambahan) yang akan diperoleh pada masa mendatang, merupa kan selisih antara nilai sekarang arus manfaat dikurangi dengan nilai sekarang arus biaya.(Gittinger,1986).

Kriteria penilaian untuk Net Present Value (NPV) adalah sebagai berikut: 1. Jika NPV > 0, maka usaha yang dijalankan layak untuk dilaksanakan. 2. Jika NPV < 0, maka usaha yang dijalankan tidak layak untuk dilaksanakan. 3. Jika NPV = 0, maka usaha yang dijalankan tidak rugi dan tidak untung.

Sedangkan menurut Umar (2005) Internal Rate of Return (IRR) digunakan untuk mencari tingkat bunga yang menyamakan nilai sekarang dari arus kas yang

diharapkan dimasa datang ,atau penerimaan kas,

dengan mengeluarkan investasi awal.

Net benefit cost ratio (Net B/C Ratio) adalah perbandingan antara present value yang dari net benefit yang positif dengan present value dari net benefit yang negatif (Kadariah,1986). Jika Net B/C ratio >1, maka proyek tersebut layak untuk diusahakan karena setiap pengeluaran sebanyak Rp. 1 maka akan menghasilk an manfaat sebanyak Rp. 1.

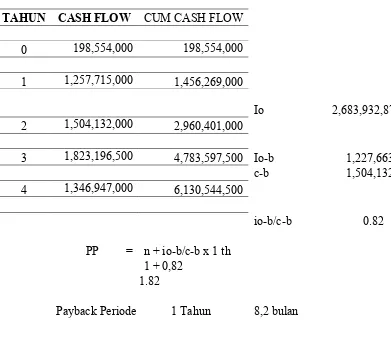

Payback period (PP) digunakan dengan tujuan untuk menghitung jangka waktu pengembalian modal investasi yang digunakan untuk membiayai bisnis. Payback period adalah suatu periode yang menunjukkan berapa lama modal yang ditanamkan dalam bisnis tersebut dapat dikembalikan.

Terdapat 4 macam desain penelitian atau metode dalam penelitian ekonomi pada berbagai program kesehatan. yaitu:

Merupakan teknik yang didesain untuk melakukan pilihan diantara beberapa alternatif yang mungkin dilakukan dengan mendapatkan otucome yang setara dengan melakukan identifikasi biaya yang dibutuhkan atau dikeluarkan dari alternatif-alternatif tersebut.CMA merupakan alat yang sederhana yang digunakan untuk membandingkan biaya dari dua atau lebih program adapun tujuannya adalah untuk mengidentifikasi alternatif dengan biaya yang terendah.Jadi pada CMA adalah obat dengan biaya yang paling rendah, bila seluruh sumber daya digunakan. Bila tidak tersedia data untuk mendukung alternatif terapi yang digunakan, maka harus digunakan metode yang lain.CMA hanya menunjukkan biaya yang diselamatkan dari satu pengobatan atau program terhadap pengobatan ataupun program yang lain (Prijono Tjiptoherijanto, 2009)

2) Cost Effectiveness Analysis (CEA)

mempertimbangkan efektivitas biaya. CEA membantu memberikan alternatif yang optimal yang tidak selalu berarti biayanya lebih murah. CEA membantu mengidentifikasi dan mempromosikan terapi pengobatan yang paling efisien. CEA sangat berguna bila membandingkan alternatif program atau alternatif intervensi dimana aspek yang berbeda tidak hanya program atau intervensinya tetapi juga outcome klinisnya ataupun terapinya. Dengan melakukan perhitungan terhadap ukuran2 efisiensi (cost effectiveness ratio), alternatif dengan perbedaan biaya, rate efikasi yang berbeda dan rate keamanan maka perbandingan akan dilakukan secara berimbang (lubis, 2009)

Outcome kesehatan yang digunakan sebagai denominator pada cost effectiveness ratio dapat dinyatakan dalam satuan unit seperti jumlah tahun yang berhasil diselamatkan atau indeks dari kegunaan atau kebutuhan seperti QALYs. Banyak orang menggunakan QALYs sebagai denominator outcome CUA, tetapi saat ini banyak ahli telah merekomendasikan pada CEA sedapat mungkin menggunakan QALYs (lubis, 2009)

3) Cost Benefit Analysis (CBA)

dibandingkan kegunaannya dalam pengobatan kepada pasien ( E.J. Mishan, 2007)

4) Cost Utility Analysis

Cost Utility Analysis mirip dengan Cost Effectiveness Analysis tetapi outcome yang dihasilkan diukur dengan ukuran status kesehatan seseorang. Outcome biasanya diukur dengan quality adjusted life years ( QALYs).

Harapan hidup merupakan salah satu ukuran outcome yang potensial dalam analisis pengambilan keputusan atau analisis biaya efektivitas, dimana ukuran yang sering digunakan adalah QALYs ( quality adjusted life years ).

Perhitungan QALYs dilakukan berdasarkan pada perkiraan penggunaan berbagai sumber daya untuk menghasilkan status sehat. Perkiraan penggunaan tersebut merujuk pada nilai-nilai yang biasa digunakan atau disukai oleh orang banyak dan nilai ini akan berbeda untuk setiap negara.

Cost utility analysis pada intervensi kesehatan dan dalam pengukuran dari penyakit, perbedaan derajat dalam masalah kesehatan ditandai dengan menggunakan angka dengan skala dari 0 sampai dengan 1. Penggunaan skala tersebut dihitung dari beratnya hidup yang digunakan dalam Quality Adjusted of Life (QALYs) and Disability Adjusted Life Years ( DALYs). Penilaian keduanya merupakan skala yang kontroversial, dimana DALYs adalah melihat adanya devaluasi dari hidup seseorang akibat adanya kecacatan atau penyakit kronis (lubis, 2009).

3. Konsep biaya

yang diharapkan memberikan manfaat (pendapatan) pada saat ini atau di masa mendatang bagi organisasi. Biaya yang akan memberikan manfaat (benefit) hanya pada periode berjalan (current periode) biasanya dicatat sebagai beban(Blocher chen)

Manfaat informasi biaya bagi manajer, antara lain: penilaian persediaan yakni untuk mengetahui biaya mana yang akan dilekatkan (dibebankan) dalam persediaan perusahaan; penentuan laba usaha yakni untuk mengetahui biaya mana saja yang akan dikurangkan dari pendapatan dalam laporan laba rugi untuk menentukan laba usaha selama periode tertentu; perencanaan keuangan yakni mengetahui perencanaan biaya masa depan dengan tujuan finansial yang dikehendaki; pengendalian kegiatan usaha yakni mengetahui informasi tentang hasil biaya sesungguhnya dibandingkan dengan biaya yang dianggarkan; dan pengambilan keputusan yakni : untuk mengetahui keputusan apa yang harus diambil dlm menghadapi berbagai alternatif tindakan yang berhubungan dengan biaya.

Menurut Trisnantoro (2004) tujuan penghitungan biaya dapat disebutkan sebagai berikut:

a. Memberikan pemahaman mengenai pelayanan dan prosedur klinik b. Memberikan alat untuk monitoring dan mengendalikan biaya c. Menentukan tempat yang memberi keuntungan atau kerugian d. Membandingkan biaya produksi dengan pesaing

4. Investasi

bentuk aktiva dengan suatu harapan mendapatkan keuntungan dimasa depan. Menurut Kertonegoro (1995) investasi diartikan sebagai wahana dimana dana ditempatkan dengan harapan dapat memlihara atau menaikkan nilai dan/atau memberikan hasil (return) yang positif. Hasil yang diperoleh di rumah sakit dapat berbentuk keuntungan finansial atau bahkan sebaliknya secara finansial tidak memberikan dampak apa-apa, tetapi dampak diperoleh dari sisi pelayanan medik.

Menurut Handaru (1996) tahap-tahap dalam pengambilan keputusan investasi meliputi: penentuan tujuan, perkiraan biaya proyek dan biaya operasi, perkiraan permintaan, perhitungan tambahan aliran kas bersih, dan perhitungan nilai sekarang aliran kas.

Metode yang dapat digunakan untuk menilai suatu investasi dan memilih berbagai alternatif investasi antara lain sebagai berikut (Mulyadi, 2007, K. Michael, 2010):

1) Pay Back Periode (PBP)

Faktor yang menentukan suatu usulan investasi ditolak atau diterima adalah jangka waktu yang diperlukan untuk menutup kembali investasi. Rumus perhitungan pay back periode dapat dibagi menjadi dua kelompok: a) belum memperhitungkan unsur pajak, b) memperhitungkan unsur pajak penghasilan.

Rumus perhitungan PBP yang belum memperhitungkan unsur pajak penghasilan adalah sebagai berikut:

Investasi PBP (dalam tahun) =

Rumus ini digunakan pada instansi pemerintah karena tidak memperhitungkan pajak penghasilan.

Rumus perhitungan PBP yang memperhitungkan unsur pajak penghasilan adalah sebagai berikut:

Investasi PBP (dalam tahun) =

Kas masuk bersih

Pay back periode lebih pendek dari jangka waktu umur ekonomis investasi, maka usulan investasi dinyatakan layak dan sebaliknya, jika hasil PBP lebih panjang dari jangka waktu umur ekonomis investasi, maka usulan investasi dinyatakan tidak layak.

2) Net Present Value (NPV)

Dalam metode ini baik pengeluaran maupun penerimaan harus diperbandingkan dengan nilai yang sebanding dalam arti waktu, hal ini berarti baik pengeluaran maupun penerimaan didiskontokan ke dalam penilaian yang sama. Urutan dalam perhitungan ini yaitu menghitung cash flow yang diharapkan dari investasi yang dilaksanakan, mencari nilai sekarang (present value dari cash flow dengan mengalikan tingkat diskonto) atau discount rate tertentu yang ditetapkan. Jumlah dari nilai sekarang (present value dan cash flow selama umur investasi awal) sesuai uraian tersebut dapat dirumuskan sebagai berikut:

P1 + P2 + P3 + Pn

NPV =

Pt - lo ( 1 + i ) n

Dimana:

Pt : Net cash flow pada tahun ke I i : tingkat waktu discounto

n : lama waktu berlangsungnya investasi lo : pengeluaran mula-mula (initial outlay)

Apabila NPV bernilai lebih besar dari nol (positif), maka investasi dapat diterima, sebaliknya jika NPV lebih kecil dari nol (negatif), maka investasi ditolak

5. Pengadaan Barang

Pengadaan adalah proses memperoleh barang ataupun jasa dari pihak di luar organisasi dan Manajemen Pengadaan adalah proses–proses yang dilakukan untuk mendapatkan barang dan/atau jasa yang dibutuhkan sebuah proyek dari luar organisasi. Di dalam pengadaan barang dikenal pula istilah purchasing dan procurement. Purchasing adalah pembelian barang yang bersifat transaksional.Tujuan dasar adanya fungsi purchasing adalah membeli material dengan kualitas yang tepat

(right quality), jumlah yang tepat (right quantity), dikirim ke tempat yang tepat (right

place), pada waktu yang tepat (right time), dan dengan harga yang tepat (right price).

Lima tujuan ini biasa disebut dengan “5 Tepat dari Purchasing” atau “five rights of

purchasing” (5R). Adapun procurement mempunyai makna yang lebih luas dari purchasing. Procurementsecara umum melingkupi aktifitas prosessebelumpembelian itu sendiri seperti: identifikasi kebutuhan bisnis, survey di market untuk menemukan

supplier potential dan mengumpulkan data, sourcing dan negosiasi,serta pembuatan

manajemen kontrak, hubungan supplier, resolusi dispute, dan lain – lain (Sean Kolenko, 2014)

Terdapat beberapa metode pengadaan barang yakni secara insourcing,

outsourcing, dan cosourcing.

a. Insourcing

Insourcing adalah metode pengembangan layanan rumah sakit (RS) yang hanya melibatkan sumber daya di dalam suatu organisasi atau suatu RS. Adapun faktor-faktor yang harus diperhatikan dalam insourcing, diantaranya adalah: kondisi pendanaan dan harga alat, maintenance alat, kemungkinan timbulnya masalah dari alat yang dibeli, serta kemampuan dan penguasaan petugas.

Keunggulan-keunggulan dari metode insourcingyakni : 1. lebih mudah melakukan pengawasan (security access),

2. rasa ikut memiliki oleh pihak karyawan sehingga keberadaan dan kelangsungan operasional alat bisa lebih terjamin,

3 tidak adanya konflik kepentingan bila dibandingkan dengan outsourcing, break even point(BEP) atau titik impas dapat tercapai lebih awal, apabila jumlah pasien yang dilayani sudah cukup banyak,

4. proses pengembangan sistem dapat dikelola dan dikontrol, dan menunjukkan kemandirian dalam berusaha, serta menambah rasa percaya diri perusahaan/organisasi

Beberapa Kekurangan Insourcing yang mungkin terjadi adalah sebagai berikut:

2. Membutuhkan investasi yang tinggi untuk penyediaan alat laboratorium chemistry analyzer

3.Resiko kerusakan alat laboratorium chemistry analyzer, sehingga menambah beban biaya RS

b. Outsourcing

Alih daya (outsourcing atau contracting out) adalah pemindahan pekerjaan (operasi) dari satu perusahaanke perusahaan lain. Hal ini biasanya dilakukan untuk memperkecil biaya produksiatau untuk memusatkan perhatian kepada hal utama dari perusahaan tersebut, atau dengan kata lain outsourcing atau alih daya merupakan proses pemindahan tanggung jawab suatu pekerjaan dari perusahaan induk ke perusahaan lain diluar perusahaan induk. Perusahaan diluar perusahaan induk bisa berupa vendor, koperasi, ataupun instansi lain yang diatur dalam suatu kesepakatan tertentu.

Outsourcing (alih daya) adalah pendelegasian operasi dan manajemen harian dari suatu proses bisnis kepada pihak luar (perusahaan jasa outsourcing). Pendapat serupa juga dikemukakan oleh Muzni Tambusai, yang mendefinisikan pengertian outsourcing sebagai memborongkan satu bagian atau beberapa bagian kegiatan perusahaan yang tadinya dikelola sendiri kepada perusahaan lain yang kemudian disebut sebagai penerima pekerjaan.

Alasan strategis utama suatu perusahaan melakukan outsourcing adalah:meningkatkan fokus bisnis sehingga dengan outsourcing maka perusahaan bisa lebih fokus pada bisnis utamanya dan membiarkan sebagian operasionalnya dikerjakan oleh pihak lain; membagi risiko operasional yakni karena dengan outsourcing maka risiko operasional perusahaan bisa terbagi kepada pihak lain; dapat dimanfaatkannyasumber daya perusahaan yang ada untuk kebutuhan yang lainnya; mengurangi biaya karena dengan outsourcing maka biaya yang sebelumnya digunakan untuk investasi infrastruktur teknologi diubah menjadi biaya operasional; dapat mengubah aset yang tidak diperlukan; apabila perusahaan tidak memiliki sumber daya yang berkompeten untuk mengerjakan hal yang dialihdayakan tersebut, dan kontrol yang lebih baik dikarenakan dengan adanya , maka perusahaan bisa lebih baik dalam mengontrol operasional perusahaannya, hal ini akan membuat bisnis perusahaan menjadi berjalan lebih lancar, efektif dan efisien.

Hal terpenting dalam melakukan kerjasama outsourcing adalah skema kerjasamanya. Kalkulasikan secara rinci dan carilah sebanyak-banyaknya referensi serta undanglah sebanyak-banyaknya penyedia jasa/barang dengan sistem tersebut (Indrajit dan Djokopranoto, 2003).

membandingkan antara strategi pengadaan barang dengan menggunakan jasa outsoucing dan menggunakan sumber daya sendiri; melakukan analisis biaya yang menggambarkan bagaimana perubahan biaya variabel, biaya tetap, harga jual, volume penjualan, dan bauran penjualan akan mempengaruhi laba perusahaan. Analisis ini merupakan instrumen yang lazim dipakai untuk menyediakan informasi yang bermanfaat bagi manajemen untuk pengambilan keputusan, misal : dalam menetapkan harga jual produk; pemilihan pemberi jasa/vendor yang merupakan tahapan outsourcing yang perlu mendapat perhatian, karena rumah sakit harus menentukan kriteria kualifikasi vendor yang akan dipilih untuk pelaksaan tugas outsourcing tersebut dengan beberapa variabel yang dapat dipakai untuk penentuan kriteria vendor yakni spesifikasi barang yang akan dibeli, bonafiditas vendor, harga barang, jaminan mutu barang, pelayanan purna jual yang terjamin, serta profesionalisme tehnisi; tahap negosiasi yang merupakan tahap yang cukup penting bagi RS, karena pada tahap negosiasi ini, RS mempunyai nilai tawar yang kuat terhadap calon vendor. Beberapa hal yang perlu dinegosiasikan antara lain: berkaitan dengan finansial, spesifikasi barang, barang konsumabel, sistem atau aturan kesepakatan kerja sama antara RS dan vendor; transisi sumber daya dengan masalah yang pada garis besarnya dibagi menjadi dua, yaitu sumber daya peralatan dan sumber daya manusia, dan pengelolaan hubungan antara pemberi dan penerima kerja karena keduanya mempunyai hubungan dan keterkaitan yang cukup erat, saling membutuhkan, serta saling menguntungkan, hubungan ini dapat berlangsung cukup lama, sehingga perlu dikelola dengan baik demi keuntungan kedua belah pihak.

bukan merupakan core bisnis rumah sakit, dukungansistem informasi manajemen (SIM ) yang baik.

c. Cosourcing

Cosourcing adalah usaha untuk mempekerjakan (hiring) para ahli atau staf untuk kepentingan perusahaan. Namun dalam arti luas dapat diartikan sebagai hubungan kerja sama dalam jangka waktu lama (long-term relationship) dan jika diasosiasikan dengan nilai-nilai luhur maka dapat dikategorikan pada partnership dari pada penyedia (vending). Pelaksanaan strategi cosourcing oleh suatu perusahaan pada dasarnya dipengaruhi oleh meningkatnya kegiatan bisnis suatu perusahaan dimana pada satu sisi perusahaan dihadapkan pada adanya keterbatasan SDM internal dari segi kuantitas maupun kualitas ilmu / keterampilan yang dimilikinya (Abrianto, 2011).

B. Penelitian Pendahuluan

Penelitian mengenai analisa perbandingan pengambilan keputusan insourcingdan outsourcing pdpengadaan alat chemistry analyzer di RS PKU Muhammadiyah Yogyakarta sejauh inibelum ditemukan, dilakukan, maupun dipublikasikan, namun beberapa penelitian tentang insourcing dan outsourcing atau yang serupa dengan penelitian ini pernah dilakukan oleh:

2. Mia, Elia, Sutiknjo, Marsyani (2006) “Kebijakan Pengelolaan Laundry: Analisa Efektifitas dan Efisiensi Biaya untuk Keputusan Insourcing dan Outsourcing di

Departemen Housekeeping Mandarin Oriental Hotel Majapahit Surabaya”. Bachelor thesis, Petra Christian University. Persamaan dengan penelitian ini adalah sama-sama melakukan evaluasi keputusan insourcing dan outsourcing, dan perbedaannya adalah pada objek dan lokasi penelitiannya yaitu di Departemen Housekeeping hotel.

3. Surya, Adhie, (2007), meneliti “Penerapan Relevant Cost dengan AlternatifOutsourcing dan Insourcing dalam Upaya Meningkatkan Efisiensi Biaya Upah Karyawan Bagian Produksi: Studi Kasus pada PT Aneka Regalindo di Sidoarjo. Adapun persamaannya dengan penelitian ini adalah pada perbandingan analisis biaya antara insourcing dan outsourcing, sementara perbedaannya pada subjek penelitian dan lokasinya yakni pada biaya upah karyawan perusahaan.

4. Mardiyanto, (2009), melakukan penelitian “Evaluasi Outsourcing dan Insourcing Peralatan Blood Gas Analyzer pada Rumah Sakit Dr. M. Djamil Padang, yang

persamaannya dengan penelitian ini adalah pada perbandingan efisiensi insourcing

dan outsourcing dan perbedaannya adalah dalam hal objek dan lokasi penelitian yakni

C. Kerangka teori

Proses Pengadaan Barang dan Evaluasi Pengambilan KeputusanPengadaan Barang (Djokopranoto-Ricardus. 2009)

Pengambilan keputusan Purchasing

1. Identifikasi / analisis kebutuhan secara perhitungan bisnis

2. Penentuan supplier dan spesifikasi barang 3. Negosiasi

Evaluasi pengambilan keputusan purchasing, meliputi kegiatan : 1. Pengukuran

2. Penilaian

Penggunaan alat

Feedback/ bahan pertimbangan untuk pengadaan selanjutnya

D. Kerangka Konsep Penelitian

Keterangan :

: variabel yang diteliti

: variabel yang tidak diteliti Pengambilan keputusan

pembelianalat chemistry analyzer secara insourcing

EVALUASI PENGAMBILAN KEPUTUSAN CARA PEMBELIAN ALAT

CHEMISTRY ANALYZER

Pengukuran / Perhitungan

Cost benefit analysis pembelian secara insourcing

1. Jumlah Pemeriksaan lab 2. Harga alat

3. Biaya operasional

4. Biaya reagensia (obat dan BMHP) 5. Biaya pemeliharaan alat

Cost benefit analysis pembelian secara

outsourcing

1. Jumlah Pemeriksaan lab 2. Biaya operasional

3. Biaya reagensia (obat dan BMHP)

Penilaian :

1. Apakah Keputusan pembelian alat tepat 2. Apakah Keputusan cara

pembelian alat tepat

BAB III

METODE PENELITIAN

A. Jenis dan Rancangan Penelitian

Penelitian ini termasuk penelitian study kasus kulitatifdengan menggunakan pendekatan waktu retrospektifyakni melakukan analisis atas pengambilan keputusan pembelian alat chemistry analyzer secara insourcing pada masa lampau yang dibandingkan dengan pengadaan secara outsourcing.

B. Tempat dan Waktu Penelitian

Penelitian dilakukan di RS PKU Muhammadiyah Yogyakarta pada bulan Desember 2015. C. Subjek dan Objek Penelitian

1. Subjek dalam penelitian ini adalah kepala bagian Akutansi dan keuangan, kepala instalasi laboratorium, dan kepala bagian pengadaan RS PKU Muhammadiyah Yogyakarta.

2. Adapun objek penelitian ini adalah data-data yang terkait dengan pembelian, penggunaan,biaya operasional dan maintenance alat, serta data kunjungan pasien RS PKU Muhammadiyah Yogyakarta yang menggunakan alat tersebut dalam periode waktu 1 Oktober 2009 – 31 September 2013.

D. Definisi Operasional

1. Outsourcing adalah tindakan pemindahan sebagian dari suatu keputusan dan aktivitas

internal rumah sakit ke pihak luar penyedia peralatan chemistry analyzer yang dituangkan dalam suatu kontrak

2. Insourcing adalah investasi peralatan chemistry analyzer untuk menerima pelayanan

3. Biaya obat dan BMHP adalah biaya yang dikeluarkan untuk pembelian reagensia, obat dan bahan medis habis pakai untuk operasional pemeriksaan chemistry analyzer

4. Unit cost adalah biaya yang dihitung untuk setiap satu satuan proses pemerikaan kimia analisis

5. Jumlah pasien adalah banyaknya pemeriksaan pasien dengan menggunakan peralatan

chemistry analyzer

6. Harga alat adalah harga pembelian peralatan chemistry analyzer

7. Biaya operasional adalah biaya yang dikeluarkan untuk menunjang selama peralatan

chemistry analyzer beroperasi, seperti ATK, listrik, air, gaji, kebersihan,

pemeliharaan alat non medik dan pemeliharaan gedung

8. Biaya maintenance adalah biaya yang dikeluarkan untuk memelihara dan memperbaiki agar peralatan selalu dalam kondisi berfungsi baik

9. Penerimaan kas adalah besarnya tarif pemeriksaan chemistry analyzer dikalikan jumlah pelayanan pemeriksaan chemistry analyzer

10.Pengeluaran kas adalah besarnya unit cost dikurangi biaya penyusutan dikalikan jumlah pelayanan pemeriksaan chemistry analyzer

11.Aliran kas masuk bersih (net cash flow) adalah jumlah penerimaan kas dikurangi pengeluaran kas

12.Net Present Value adalah mengevaluasi suatu investasi dengan menghitung selisih

antara nilai sekarang (present value)ndengan nilai aliran kas masuk bersih Pt - lo

NPV = --- (1 + i )n

Dimana :

i : tingkat waktu discounto

n : lama waktu berlangsungnya investasi lo : pengeluaran mula-mula (initial outlay)

Initial outlay adalah jumlah pengeluaran kas pemeriksaan kimia analizer

Discounto rate adalah besarnya suku bunga yang dikeluarkan Bank Indonesia (BI

rate)

A. Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pedoman wawancara pelacakan data keuangan/aset yang dimiliki RS. 2. Studi dokumen keuangan (paper/elektronik) yang dimiliki RS.

B. Teknik Pengumpulan dan Analisis Data

Data dalam penelitian ini adalah menggunakan data primer dan data sekunder. Data primer berupa informasi langsung dari sumbernya berupa menanyakan langsung kepada responden. Data sekunder berupa data keuangan dan data tarip pemeriksaan laboratorium

chemistry analyzer.

Metode pengumpulan data yang digunakan untuk mendapatkan data yang diperlukan dibagi menjadi 2 (dua) jenis yaitu data primer dan data sekunder :

1. Data Primer

Merupakan penelitian yang dilakukan secara langsung terhadap obyek yang akan diteliti. Data tersebut diperoleh dari :

a. Wawancara (interview)

b. Observasi

Observasi yaitu melakukan pengamatan langsung di lapangan sehingga dapat memberi petunjuk/informasi tentang obyek penelitian,

2. Data sekunder

Data sekunder adalah data – data jumlah pemeriksaan laboratorium yang menggunakan alat chemistry analyzer dan data pendapatan dari penggunaan alat tersebut sesuai periode waktu penelitian yang diperoleh dari Bagian Keuangan di RS PKU Muhammadiyah Yogyakarta.

Dalam menjamin validitas data dalam penelitian ini, dilakukan teknik triangulasi

yang meliputi: Triangulasi sumber, teknik ini dipakai untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang telah diperoleh melalui beberapa sumber, kepala bagian keuangan dan kepala instalasi laboraorium di Rumah Sakit PKU Muhammadiyah Yogyakarta.

Tahap selanjutnya dilakukan pengolahan data dan penilaian kelayakan berdasar data-data yang telah dikumpulkan. Dalam pengolahan data-data penelitian ini menggunakan bantuan softwareMicrosoft Excell version edition 2003.

C. Etika Penelitian

Pada penelitian ini, peneliti memiliki beberapa prinsip dalam pertimbangan etik (Nursalam, 2003) :

1. Subyek penelitian dilindungi fisik dan mental sosialnya. Responden diberikan hak untuk menyatakan persetujuan atau tidak menjadi narasumber data tanpa ada paksaan.

2. Anonimity (tanpa nama). Untuk menjaga kerahasiaan peneliti tidak akan

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Rumah Sakit

RS PKU Muhammadiyah Yogyakarta awalnya didirikan berupa klinik dan poliklinik pada tanggal 15 Februari 1923 dengan lokasi pertama di kampung Jagang Notoprajan No.72 Yogyakarta. Awalnya bernama PKO (Penolong Kesengsaraan Oemoem) dengan maksud menyediakan pelayanan kesehatan bagi kaum dhuafa’. Pendirian pertama atas inisiatif H.M. Sudjak yang didukung sepenuhnya oleh K.H. Ahmad Dahlan. Seiring dengan waktu, nama PKO berubah menjadi PKU (Pembina Kesejahteraan Umat).

Pada tahun 1928 klinik dan poliklinik PKO Muhammadiyah pindah lokasi ke Jalan Ngabean No.12 B Yogyakarta (sekarang Jalan K.H. Ahmad Dahlan). Pada tahun 1936 klinik dan poliklinik PKO Muhammadiyah pindah lokasi lagi ke Jalan K.H. Dahlan No. 20 Yogyakarta hingga saat ini. Pada tahun 1970-an status klinik dan poliklinik berubah menjadi RS PKU Muhammadiyah Yogyakarta.

Qaidah Amal Usaha Muhammadiyah Bidang Kesehatan. Dalam Surat Keputusan tersebut diatur tentang misi utamanya sebagai untuk meningkatkan kemampuan masyarakatagar dapat mencapai derajat kesehatan yang lebih baik, sebagai bagian dari upaya menuju terwujudnya kehidupan yang sejahtera dan sakinah sebagaimana dicita-citakan Muhammadiyah. Qaidah inilah yang menjadi dasar utama dalam menjalankan organisasi RS PKU Muhammadiyah Yogyakarta.

Berbagai perubahan yang berkembang di luar maupun di dalam organisasi RS PKU Muhammadiyah Yogyakarta tentang: keselamatan pasien, keterbatasan akses pelayanan kesehatan pada sebagian masyarakat tertentu, perkembangan ilmu pengetahuan dan teknologi, image burder disease, hingga semakin terbukanya batas-batas informasi yang berimbas pada semakin kritisnya pelanggan terhadap pelayanan kesehatan serta perubahan-perubahan regulasi pemerintah yang dinamis, diantisipasi oleh manajemen RS PKU Muhammadiyah Yogyakarta dengan berbagai langkah-langkah perbaikan sarana prasarana, sumber daya manusia serta produk layanan, sehingga RS PKU Muhammadiyah Yogyakarta mampu bersaing dengan sarana pelayanan kesehatan lainnya

H.M. Sudjak yang didukung sepenuhnya oleh K.H. Ahmad Dahlan. Seiring dengan waktu, nama PKO berubah menjadi PKU (Pembina Kesejahteraan Umat).

Pada tahun 1928 klinik dan poliklinik PKO Muhammadiyah pindah lokasi ke Jalan Ngabean No.12 B Yogyakarta (sekarang Jalan K.H. Ahmad Dahlan). Pada tahun 1936 klinik dan poliklinik PKO Muhammadiyah pindah lokasi lagi ke Jalan K.H. Dahlan No. 20 Yogyakarta hingga saat ini. Pada tahun 1970-an status klinik dan poliklinik berubah menjadi RS PKU Muhammadiyah Yogyakarta.

Bersamaan dengan berkembangnya berbagai amal usaha di bidang kesehatan, termasuk di dalamnya adalah RS PKU Muhammadiyah Yogyakarta maka Pimpinan Pusat perlu mengatur gerak kerja dari amal usaha Muhammadiyah bidang kesehatan melalui Surat Keputusan Pimpinan Pusat Muhammadiyah No 86/SK-PP/IV-B/1.c/1998 tentang Qaidah Amal Usaha Muhammadiyah Bidang Kesehatan. Dalam Surat Keputusan tersebut diatur tentang misi utamanya sebagai untuk meningkatkan kemampuan masyarakatagar dapat mencapai derajat kesehatan yang lebih baik, sebagai bagian dari upaya menuju terwujudnya kehidupan yang sejahtera dan sakinah sebagaimana dicita-citakan Muhammadiyah. Qaidah inilah yang menjadi dasar utama dalam menjalankan organisasi RS PKU Muhammadiyah Yogyakarta.

pasien, keterbatasan akses pelayanan kesehatan pada sebagian masyarakat tertentu, perkembangan ilmu pengetahuan dan teknologi, image burder disease, hingga semakin terbukanya batas-batas informasi yang berimbas pada semakin kritisnya pelanggan terhadap pelayanan kesehatan serta perubahan-perubahan regulasi pemerintah yang dinamis, diantisipasi oleh manajemen RS PKU Muhammadiyah Yogyakarta dengan berbagai langkah-langkah perbaikan sarana prasarana, sumber daya manusia serta produk layanan, sehingga RS PKU Muhammadiyah Yogyakarta mampu bersaing dengan sarana pelayanan kesehatan lainnya

A. Visi, Misi, Falsafah, Nilai dan Tujuan Rumah Sakit

1. Falsafah

Dan hendaklah di antara kamu ada segolongan orang yang menyeru kepada kebajikan, menyuruh (berbuat) yang makruf, dan mencegah dari yang munkar. Dan mereka itulah orang-orang yang beruntung (QS Ali Imran 104)

a. Keyakinan dasar dalam pelayanan kesehatan: b. Perwujudan Iman dan amal shaleh

2. Visi

Mewujudkan RS Pendidikan Utama dengan keunggulan dalam pelayanan kesehatan, pendidikan dan riset dengan sistem jejaring dan kemitraan yang kuat

3. Misi RS

a. Misi Pelayanan Publik/Sosial

Memberikan pelayanan kesehatan yang bermutu berdasar pada bukti ilmiah

dan teknologi kedokteran terkini b. Misi Pendidikan

Menyelenggarakan pendidikan bagi tenaga kedokteran dan tenaga kesehatan

lain secara profesional melalui pembentukan atmosfir pendidikan dalam

pelayanan

c. Misi Penelitian dan Pengembangan

Menyelenggarakan penelitian di bidang ilmu pengetahuan dan teknologi

modern bidang kesehatan d. Misi Dakwah

Menyelenggarakan dakwah amar ma’ruf dan nahi munkar yang terintegrasi

e. Tujuan

1. Terwujudnya pertumbuhan dan perkembangan organisasi RS PKU Muhammadiyah Yogyakarta

2. Terwujudnya pelayanan kesehatan yang berkualitas, menyeluruh dan holistik

3. Terwujudnya pendidikan kedokteran dan kesehatan yang unggul dan islami dalam rangka menyiapkan insan kesehatan yang berkarakter.

4. Terwujudnya penelitian dan pengabdian masyarakat dalam bidang kedokteran dankesehatan yang berguna bagi pengembangan ilmu kedokteran dan kesehatan

5. Terwujudnya masyarakat yang sehat dan sejahtera f. Motto

AMANAH dalam Pelayanan

(Antusias, Mutu, Aman, Nyaman, Akurat, Handal) g. Nilai-Nilai dan Budaya Organisasi

1. Nilai – Nilai

a) Kecermatan dalam melakukan amal-ibadah (itqonul ‘ Amal) b) Ketepatan waktu dalam melakukan amal – ibadah (Al’

Amalu bi

waqtihi)

c) Ketertiban dalam melakukan amal – ibadah (Tartibu fil’

amal)

d) Kesabaran dan ketekunan dalam melakukan amal – ibadah

(Ash

Shobaru fil’ Amal)

e) Kesinambungan dalam melakukan amal – ibadah ( Al

Istiqomah fil’

amal)

f) Keikhlasan dalam melakukan amal – ibadah (Al Ihlasu fil’

Amal)

2. Budaya Organisasi

Core value RS PKU Muhammadiyah Yogyakarta yang

ditetapkan harus disesuaikan nilai IHSAN pada standar khusus AUMK. Core value yang ditetapkan adalah ISTIWA yang mempunyai arti harfiah bersemayam. ISTAWA merupakan kependekan dari I – Itqon (professional, cermat), istiqomah dan

Ikhlas, S – Shobru (sabar), Ta – Tartibu (tertib), Wa – Waqtihi

B. Gambaran Pelayanan di RS PKU Muhammadiyah Yogyakarta

Kegiatan dan pelayanan yang diberikan oleh RS PKU Muhammadiyah Yogyakarta merujuk pada Pedoman Penyelenggaraan Pelayanan Rumah Sakit (Dirjen Yanmed, 2007) meliputi aspek manajemen, pelayanan sesuai klasifikasi rumah sakit serta sarana dan peralatan medik RS. Secara umum pelayanan kesehatan yang diberikan bersifat preventif, promotif, kuratif dan rehabilitatif dengan memberikan tekanan pada aspek kuratif dan rehabilitatif dengan tidak meninggalkan perannya pada upaya promosi dan prevensi kejadian penyakit.

Berdasarkan pada peran dan sifat pelayanan serta berbagai aspek kegiatan dan pelayanan rumah sakit, maka RS PKU Muhammadiyah Yogyakarta membagi kegiatan pelayanannya dalam kegiatan intra hospital

(dalam ruangan) dan kegiatan extra hospital (luar ruangan). Kegiatan intra

hospital (dalam ruangan) berupa pemberian pelayanan perorangan dengan

pendekatan individual dan masyarakat. Kegiatan ini sebagian besar didominasi oleh pelayanan kesehatan bersifat kuratif dan rehabilitatif yang berupa pelayanan medik umum dan spesialistik, pelayanan keperawatan, pelayanan farmasi serta pelayanan penunjang medik lainnya.

Kegiatan dan pelayanan kesehatan di RS PKU Muhammadiyah pada dasarnya didukung oleh dua faktor utama yaitu:

1. Kekuatan multi disiplin dari berbagai tenaga ahli dan profesional serta dukungan teknologi. Tuntutan untuk mensejajarkan berbagai multi disiplin ini dari waktu ke waktu semakin mengemuka, baik karena makin kompleksnya penyakit yang ditangani maupun berkembangnya ilmu pengetahuan yang makin spesialistik.

2. Jaringan yang dimiliki oleh RS PKU Muhammadiyah Yogyakarta dengan institusi kesehatan lain baik di dalam negeri maupun luar negeri, institusi pendidikan, serta dengan mitra lain dalam pengembangan pelayanan.

Kedua faktor tersebut telah diimplementasikan namun masih membutuhkan penguatan-penguatan serta pengembangan secara terus menerus.

Gambaran Umum Pengguna (Customer)

1. Kelompok Masyarakat dengan Masalah Kesehatan.

Muhammadiyah dan jaminan pelayanan kesehatan bagi kaum miskin oleh pemerintah. Menurut data Riskesda 2007 menunjukkan sebanyak 79,1% penduduk DIY membiayai sendiri biaya kesehatannya sedangkan dengan jamsostek sebesar 10,4%, askeskin (13,9%), dana sehat 2,2% dan asuransi serta pembiayaan lain sebesar 11,4%.

Karakteristik dari kelompok pengguna ini secara umum didominasi oleh masyarakat dari umat muslim di DIY dan sekitarnya dengan tingkat ekonomi menengah ke bawah. Meski daya beli masyarakat golongan ini relatif terbatas namun pemahaman dan kesadaran mereka akan arti pelayanan kesehatan yang bermutu tidak dapat diabaikan. Apalagi didukung dengan kondisi Yogyakarta sebagai kota pendidikan yang memungkinkan cepatnya akses informasi, terutama informasi bidang kesehatan sehingga mereka dapat mengkritisi kualitas pelayanan dengan lebih baik.

Menurut hasil Riset Kesehatan Daerah Propinsi DIY tahun 2007, menunjukkan bahwa sebagian besar penduduk DIY yang sakit, berobat rawat jalan pada tempat-tempat pelayanan yang dekat dengan tempat tinggalnya seperti dokter praktek, bidan praktek dan klinik. Sedangkan yang membutuhkan pelayanan rawat inap lebih memilih berobat ke rumah sakit swasta.

2. Kelompok Masyarakat Sehat

masih difokuskan pada kelompok masyarakat tertentu dan masih berfokus pada kegiatan luar ruangan seperti pengabdian masyarakat dan penyuluhan kesehatan. Kalaupun ada kegiatan pelayanan yang bersifat intra hospital hanya sebagian kecil saja seperti pelayanan vaksinasi dan medical check up.

Dengan makin berkembangnya tawaran pelayanan maka ke depan perlu dikembangkan pelayanan intra hospital yang beragam berdasarkan masukan dari tenaga spesialis maupun profesional yang lain sesuai dengan kompetensi masing-masing. Inovasi perlu dibuka lebar untuk kelompok masyarakat ini karena pangsa pasarnya yang masih sangat terbuka.

Indonesia saat ini menghadapi double burden masalah kesehatan, dimana penyakit infeksi yang umumnya merupakan masalah dunia ketiga masih cukup tinggi insidensi dan prevalensinya. Di lain pihak, penyakit degeneratif yang umumnya terjadi di negara maju juga mulai merajalela, ditambah dengan kondisi lingkungan yang makin tidak ramah dan kondusif.

WHO Report 2000 menunjukkan bahwa Indonesia menduduki urutan

upaya peningkatan cakupan pelayanan kesehatan melalui inovasi produk layanan.

3. Institusi Pendidikan dan Penelitian

Kelompok pengguna institusi pendidikan diprioritaskan pada institusi pendidikan kesehatan terutama di lingkungan amal usaha Muhammadiyah.

Network atau jejaring yang kuat dan bersifat mutualisme akan mendorong

pada peningkatan pertumbuhan jumlah pelanggan dan perkembangan kualitas pelayanan.

Jejaring dengan lembaga pendidikan telah dilakukan dengan beberapa institusi pendidikan seperti fakultas kedokteran, pendidikan keperawatan, fakultas farmasi dan pendidikan tenaga kesehatan lain. Akan tetapi hubungan formal tersebut belum secara optimal diikuti dengan rencana strategis untuk mewujudkan RS PKU Muhammadiyah Yogyakarta Unit II sebagai RS Pendidikan. Banyak peluang yang dapat dilakukan dengan status RS Pendidikan, diantaranya kerjasama perawatan khususnya untuk pasien kelas 3 atau pasien jaminan pemerintah. Selain itu transfer of

knowledge diharapkan akan terjadi dengan lebih baik antara praktisi di RS

PKU dengan akademisi di lembaga pendidikan. 4. Peserta Didik

sekaligus akan menjadi bagian dari tim provider pelayanan. Hal ini yang membedakan dengan customer yang lainnya. Dengan demikian diperlukan konsep khusus yang menyeimbangkan antara fungsi pelayanan administrasi pendidikan dan penanaman tanggung jawab sebagai bagian dari provider pelayanan.

5. Lembaga Asuransi Kesehatan dan Relasi

Visi jaminan sosial di Indonesia untuk menuju universal coverage

dalam hal 100% cakupan jaminan pelayanan kesehatan kepada seluruh rakyat Indonesia pada tahun 2019 menjadi concern utama bagi seluruh institusi pelayanan kesehatan. Hal ini berarti bahwa keberadaan Lembaga Asuranis kesehatan khususnya BPJS Kesehatan dan Asuransi Kesehatan lainnya menjadi sangat strategis.

C. Pelayanan Laboratorium RS PKU Muhammadiyah Yogyakarta

Laboratorium Patologi Klinik sebagai salah satu fasilitas penunjang pelayanan kesehatan di Rumah Sakit merupakan bagian dari sumber daya kesehatan yang sangat diperlukan dalam mendukung penyelenggaraan upaya kesehatan. Penyelenggaran pelayanan laboratorium di rumah sakit mempunyai karakteristik dan organisasi yang sangat kompleks. Berbagai jenis tenaga laboratorium dengan perangkat keilmuan yang beragam, berinteraksi satu sama lain. Ilmu pengetahuan dan teknologi laboratorium yang berkembang sangat pesat yang perlu diikuti oleh tenaga laboratorium dalam rangka pemberian pelayanan yang bermutu standar, membuat semakin kompleksnya permasalahan di laboratorium.

Kenyataan menunjukkan bahwa laboratorium berfungsi membantu penegakkan diagnosa dan juga penatalaksanaan penderita, dengan mengingat hal tersebut diatas, maka tangungjawab laboratorium semakin lama semakin besar, baik tanggungjawab professional, tanggungjawab teknis, dan tanggungjawab pengelolaan.

Pelayanan yang cepat, tepat dan cermat hanya dapat terwujud apabila laboratorium didukung oleh sarana dan prasarana yang memadai dan berfungsi baik, serta didukung oleh petugas profesional, pengelola maupun pelaksana yang kompeten dan sadar akan tanggung jawabnya.

Perbedaan ini tampak dalam hal struktur organisasi, kualifikasi personalia, jumlah dan jenis peralatan dan lain sebagainya. Adanya bentuk atau pola pedoman laboratorium yang beragam disuatu rumah sakit, maka pedoman pelayanan laboratorium di rumah sakit sangat diperlukan.

D. Hasil Penelitian

1. Kunjungan Pelayanan Tindakan Pemeriksaan Laboratorium di RS

PKU Muhammadiyah Yogyakarta Periode 1 Oktober 2009 – 30

September 2013

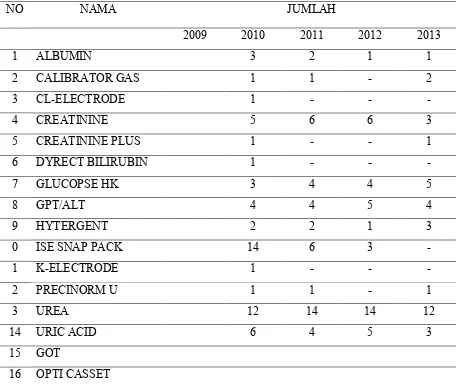

Jumlah kunjungan atau tindakan pemeriksaan laboratorium di RS PKU Muhammadiyah Yogyakarta periode 1 Oktober 2009 – 30 September 2013, yang tertera pada lampiran 1 dan 2 adalah kunjungan pasien rawat jalan dan rawat inap. Lampiran 1 menunjukan jumlah total tindakan pemeriksaan yang ada di unit laboratorium, sedangkan lampiran 2 menunjukkan jumlah tindakan pemeriksaan yang menggunakan alat TMS

Chemistry Analiser pada periode yang sama

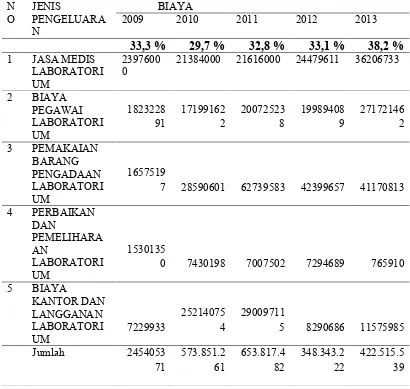

Tabel 1. Kunjungan Pelayanan Tindakan Pemeriksaan Laboratorium di RS PKU Muhammadiyah Yogyakarta Periode 1 Oktober 2009 – 30 September 2013

Jumlah Tindakan

Periode

2009 2010 2011 2012 2013

Total Tindakan

Lab 27,405 196,108 159,454 170,351 140,710

Tind dg alat

TMS 9,129 58,335 52,227 56,461 53,783

Dari tabel tersebut di atas menggambarkan bahwa jumlah rata-rata tindakan pemeriksaan laboratorium kurang lebih 175.304 tindakan per tahun, adapun data tahun 2009 jumlah tindakan hanya 27.405 karena data diambil mulai bulan Oktober 2009, sedang data tahun 2013 diambil sampai bulan September, sehingga jumlah tindakan hanya 140.710.

Dari tabel tersebut di atas menggambarkan Jumlah tindakan pemeriksaan laboratorium yang menggunakan alat TMS Chemistry

Analiserpada periode 1 Oktober 2009 sampai dengan 30 September 2013,

jenis pemeriksaan laboratorium yang menggunakan alat ini ada 27 jenis dengan jumlah tindakan rata-rata 55674, jika dibandingkan dengan jumlah tindakan pemeriksaan laboratorium secara keseluruhan, maka rata-rata 31,76 %.

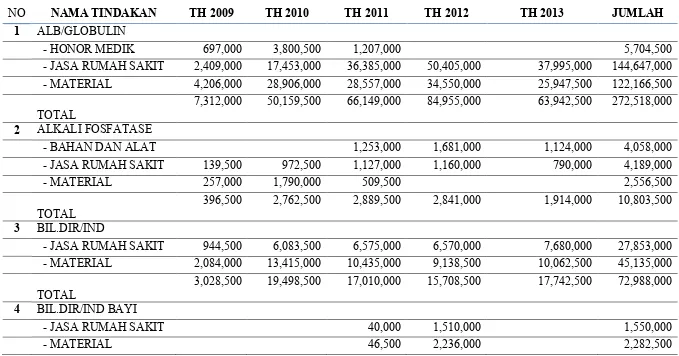

Tabel 2. Pendapatan laboratorium yang menggunakan alat TMS Chemistry AnaliserTanggal 01 oktober 2009 - 30 september2013

NO NAMA TINDAKAN TH 2009 TH 2010 TH 2011 TH 2012 TH 2013 JUMLAH

1 ALB/GLOBULIN

- HONOR MEDIK 697,000 3,800,500 1,207,000 5,704,500

- JASA RUMAH SAKIT 2,409,000 17,453,000 36,385,000 50,405,000 37,995,000 144,647,000 - MATERIAL 4,206,000 28,906,000 28,557,000 34,550,000 25,947,500 122,166,500

TOTAL

7,312,000 50,159,500 66,149,000 84,955,000 63,942,500 272,518,000

2 ALKALI FOSFATASE

- BAHAN DAN ALAT 1,253,000 1,681,000 1,124,000 4,058,000

- JASA RUMAH SAKIT 139,500 972,500 1,127,000 1,160,000 790,000 4,189,000

- MATERIAL 257,000 1,790,000 509,500 2,556,500

TOTAL

396,500 2,762,500 2,889,500 2,841,000 1,914,000 10,803,500

3 BIL.DIR/IND

- JASA RUMAH SAKIT 944,500 6,083,500 6,575,000 6,570,000 7,680,000 27,853,000 - MATERIAL 2,084,000 13,415,000 10,435,000 9,138,500 10,062,500 45,135,000

TOTAL

3,028,500 19,498,500 17,010,000 15,708,500 17,742,500 72,988,000

4 BIL.DIR/IND BAYI

- JASA RUMAH SAKIT 40,000 1,510,000 1,550,000