THE INFLUENCE OF EMOTIONAL INTELLIGENCE (EQ), SPIRITUAL INTELLIGENCE (SQ) AND ETHICAL ORGANIZATION CULTURE TOWARD THE ETHICAL BEHAVIOR OF ACCOUNTING STUDENTS

(Study Accounting Students In Private Universities In Yogyakarta)

Oleh

NURUL ISTIQAMAH 20120420177

FAKULTAS EKONOMI

i

THE INFLUENCE OF EMOTIONAL INTELLIGENCE (EQ), SPIRITUAL INTELLIGENCE (SQ) AND ETHICAL ORGANIZATION CULTURE TOWARD THE ETHICAL BEHAVIOR OF ACCOUNTING STUDENTS

(Study Accounting Students In Private Universities In Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Progam Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

NURUL ISTIQAMAH 20120420177

FAKULTAS EKONOMI

ii Nama : Nurul Istiqamah

Nim : 20120420177

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH

KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN

BUDAYA ETIS ORGANISASI TERHADAP PERILAKU ETIS

MAHASISWA AKUNTANSI (Studi Empiris Pada Mahasiswa Akuntansi Perguruan Tinggi Di Yogyakarta) tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 23 Agustus 2016

iii

Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi

(pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu, Allah mengetahui,

sedang kamu tidak mengetahui.

(Q.S Al-Baqarah 216)

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang

lain.

(Q.S Al-Insyirah 6-7)

Barang siapa menginginkan kebahagiaan di dunia dan di akhirat maka haruslah

memiliki banyak ilmu.

(HR. Ibnu Asakir)

Ilmu itu diperoleh dari lidah yang gemar bertanya serta akal yang suka berpikir”.

( Abdullah bin Abbas)

Hiduplah kamu seperti akan mati besok, dan berbahagialah seperti kamu akan

hidup selamanya

(BJ Habibie)

Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit

kembali setiap kali kita jatuh

iv

Waktu yang kujalani dengan jalan hidup yang sudah menjadi takdirku,

sedih, bahagia, dan bertemu orang-orang yang memberiku sejuta

pengalaman, yang telah memberi warna-warni kehidupanku. Terimakasih

Engkau berikan kesempatan untuk bisa sampai Di penghujung awal

perjuanganku ini Segala Puji bagi-Mu ya Allah, Sholawat dan salam

selalu terlimpahkan kepada junjungan Nabi kita Rasulullah Muhammad

SAW.

Untuk Ayah dan Ibunda tercinta, Ayahanda tercinta (Kaharuddin) tak

pernah lela hmendidik dan mengeluh untuk mecari nafkah demi

kesuksesan anaknya. Terimaksih karenamu aku bisa merasakan nikmatnya

mencari ilmu di kota terpelajar ini. Sangat bangga memilik isosak ayah

sepertimu. Dan Ibunda tercinta (Jenab) wanita terhebat dan tidak pernah

lelah memberikan kasih sayang yang penuh dengan kelembutan. Sosok

yang tak akan pernah tergantikan dengan apapun. Setiap senyum-mu,

adalah kebahagiaan disetiap langkahku.

Untuk Kakak dan adik-ku tersayang, Kakak-ku Kahrani dan

Abdurahman juga adek-ku Hartina Marda tillah sosok penghibur terhebat

yang tiada hentinya memberikan semangat dandorongan untuk mencapai

kesuksesan. Semoga kita selalu menjadi sodara yang akur dan penuh

v

lupakan. Semoga kebaikan Ibu di balas oleh Allah SWT.

Untuk sahabat-sahabatku, Rempongers: Ririn Tri, Asri Dwi, Ria Rizki,

Meilia Rahmi, kenken, Retno Dwi, Rizki Amelia, Ariyani yang tak hentinya

selalu memberikan dukungan selama kuliah, memberikan kasih sayang

dan doa untuk menyelesaikan skripsi ini. Kalian sahabat-sahabat terbaik

dan sampai kapanpun akan selalu menjadi yang terbaik.

Dan terkhusus retno dwi lestari (eno) sahabat sekaligus sodara yang

selalu ada untuk berbagi dari yang senang-senang sampai sedih-sedih

selama belajar dikampus maupun diluar kampus. Sahabat berjuang dari

mataf sampai kelulusan hingga memperoleh gelar S.E. terimakasih sudah

saling mendoakan dan memberikan semangat. Semoga jarak bukan

penghalang dari persahabatan dan persodaraan kita.

Sry yuni (ayying) dan Amalina, yang sudah membantu proses skripsi, yang

selalu memberi semangat, motivasi dan berbagi ilmu sehingga skripsi bisa

terselesaikan dengan mudah. Pokoknya thankyou so much

Bella Rizky, keluarga sekaligus teman berjuang untuk mencapai

kesuksesan dan setiap harapan. Semoga perjuangan kita bisa

mengharumkan nama keluarga besar.

Teman terdekat (irfan) yang selalu meluangkan waktunya di tengah

kesibukannya untuk membantu setiap masalah dan proses penelitian.

vi

spiritual intelligence (SQ) and ethical organization culture toward the ethical

behavior of accounting students in private universities in Yogyakarta. The

population of this research was all accounting students in private universities in

Yogyakarta. This research used purposive sampling method as many as 3 private

universities with total respondent as many as 120 accounting students. The data

collecting method was questionnaire. Data analyzing instrument was multiple

regression with IBM statistics SPSS 22 for windows version.

Based on the analysis, it may concluded that (1) emotional

intelligencegave significant and positif give influence toward ethical behavior of

accounting students. (2) spiritual intelligence gave significant and positif

influence toward the accounting students and (3)ethical organization culture did

not gave significant toward accounting students.

vii

Emosional, Kecerdasan Spiritual Dan Budaya Etis Organisasi Terhadap Perilaku Etis Mahasiswa Akuntansi” (Studi pada Perguruan Tinggi Swasta di Yogyakarta).

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan untuk mengembangkan pendidikan etika agar membentuk karakter mahasiswa akuntansi yang beretika sebagai calon akuntan yang profesional.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Ak., CA selaku Kepala Program Studi Akuntansi.

3. Ibu Peni Nugraheni, SE., M.Sc.Acc. Akt., CA selaku Dosen Pembimbing yang telah memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

viii

6. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan, dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

7. Bagian Kemahasiswaan UMY dan para staf serta mahasiswa UMY atas kesempatan, bantuan dan kerjasamanya sehingga penelitian ini dapat berjalan lancar.

8. Bagian Kemahasiswaan UTY, para staf serta mahasiswa UTY atas kesempatan, bantuan dan kerjasamanya sehingga penelitian ini dapat berjalan lancar.

9. Bagian Kemahasiswaan STIE YKPN, para staf serta mahasiswa STIE YKPN atas kesempatan, bantuan dan kerjasamanya sehingga penelitian ini dapat berjalan lancar.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta,22 Agustus 2016 Penulis

ix

HALAMAN PERSETUJUAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I.PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian... 7

BAB II.TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Etika dan Perilaku Etis ... 8

2. Kecerdasan Emosional ... 9

3. Kecerdasan Spiritual ... 10

4. Budaya Etis Organisasi ... 11

B. Hipotesis ... 13

x

C. Teknik Pengambilan Sampel ... 19

D. Teknik pengumpulan Data ... 20

E. Definisi Operasional Variabel Penelitian. ... 20

F. Uji Kualitas Instrumen Data ... 23

G. Uji Hipotesis dan Analisis Data ... 26

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 29

A.Gambaran Umum ObyekdanSubyek Penelitian ... 29

B. Analisis Karakteristik Responden ... 30

1. Asal Perguruan Tinggi ... 30

2. Jenis Kelamin Responden ... 30

3. IPK Terakhir Responden ... 30

C. Statistik Deskriptif ... 31

D. Uji Kualitas Data ... 32

1. Uji Validitas ... 32

2. Uji Reliabilitas ... 35

E. Uji Asumsi Klasik ... 36

1. Uji Normalitas ... 36

2. Uji Multikolinearitas ... 37

3. Uji Heteroskedastisitas ... 38

F. Uji Hipotesis ... 38

1. Uji Koefisien Determinan (Adjusted R2) ... 39

2. Uji Simultan (Nilai F) ... 39

3. Uji Hipotesis 1-3 (Uji t) ... 40

xi

xii

Tabel 4.3. Distribusi Frekuensi Jenis Kelamin Responden ... 30

Tabel 4.4. Distribusi IPK TerakhirResponden ... 31

Tabel 4.5. Hasil Analisis Desktiftif ... 31

Tabel 4.6. Hasil Uji Validitas Kecerdasan Emosional ... 32

Tabel 4.7. Hasil Uji Validitas Kecerdaan Spiritual ... 33

Tabel 4.8. Hasil Uji Validitas Budaya Etis Organisasi ... 34

Tabel 4.9. Hasil Uji Validitas Perilaku Etis Mahasiswa ... 35

Tabel 4.10.Hasil Uji Reliabilitas ... 36

Tabel 4.11.Hasil Uji Normalitas ... 36

Tabel 4.12.Hasil Uji Multikolinieritas ... 37

Tabel 4.13.Hasil Uji Heteroskedastisitas ... 38

Tabel 4.14.Hasil Uji Adjusted R ... 39

Tabel 4.15.Hasil Uji F ... 40

Tabel 4.16.Hasil Uji t ... 40

ix

spiritual intelligence (SQ) and ethical organization culture toward the ethical

behavior of accounting students in private universities in Yogyakarta. The

population of this research was all accounting students in private universities in

Yogyakarta. This research used purposive sampling method as many as 3 private

universities with total respondent as many as 120 accounting students. The data

collecting method was questionnaire. Data analyzing instrument was multiple

regression with IBM statistics SPSS 22 for windows version.

Based on the analysis, it may concluded that (1) emotional

intelligencegave significant and positif give influence toward ethical behavior of

accounting students. (2) spiritual intelligence gave significant and positif

influence toward the accounting students and (3)ethical organization culture did

not gave significant toward accounting students.

1

Universitas sebagai lembaga pendidikan tinggi harus siap menghadapi tantangan global, agar dapat mewujudkan lulusan yang mampu bersaing di ranah global. Perguruan tinggi harus mampu menjadi institusi yang berwawasan luas serta memiliki sumber daya berstandar internasional.Untuk itu perlu adanya perubahan pola pikir perguruan tinggi menjadi pola pikir yang mengikuti perubahan, yang berorientasi pada penciptaan perilaku etis dan budaya organisasi yang lebih dinamis, produktif, dan kompetitif (Oktawulandari 2015).

Dalam dunia kerja, setiap orang atau pekerja dari berbagai profesi harus mampu mengedepankan sikap etis dalam melaksanakan tugas- tugas dan kewajibannya dalam bekerja. Begitu juga halnya bagi profesi akuntan yang diharapkan bisa menjalankan fungsinya sebagai kepercayaan masyarakat dalam memberikan informasi yang jujur, benar dan dapat dipercaya (Agustini dan Herawati, 2013)

Sebagai peserta didik yang nantinya akan menjadi seorang akuntan, mahasiswa akuntansi harus menjunjung tinggi nilai-nilai etis karena pada dasarnya masyarakat kita dibangun atas dasar aturan-aturan etika. Selain itu, mahasiswa juga harus memiliki kecerdasan emosional yang memadai sehingga dapat mengelola emosinya dengan baik dengan begitu mahasiswa dapat lebih mempertimbangkan apakah tindakan tersebut etis tidak untuk dilakukan dan memiliki kecerdasan spiritual yang baik, dengan begitu akan mempunyai moral yang baik pula sehingga dapat mendorong untuk berperilaku etis. Dengan mahasiswa memiliki spiritual yang baik dapat menyesuaikan diri dengan aturan-aturan sehingga mendorong untuk berperilaku secara etis (Agustini dan Herawati, 2013).

secara efektif dalam penerapan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi. Dengan kemampuan tersebut maka mahasiswa akan mampu mengenal siapa dirinya, mengendalikan dirinya, memotivasi dirinya, berempati terhadap lingkungan sekitarnya dan memiliki keterampilan bersosialisasi dengan didasarkan kemampuan mahasiswa itu sendiri untuk meningkatkan kualitas pemahaman mereka tentang akuntansi. Kemampuan ini mendukung mahasiswa dalam mencapai tujuan dan cita-citanya.

Kecerdasan Emosional yaitu kecerdasan yang memberikan rasa empati, cinta, motivasi, dan kemampuan menanggapi kesedihan atau kegembiraan secara tepat (Zohar dan Marshall 2002). Kecerdasan emosional merupakan kemampuan lebih yang dimiliki seseorang dalam memotivasi diri, ketahanan dalam menghadapi kegagalan, mengendalikan emosi, dan menunda kepuasan serta mengatur keadaan jiwa. Dengan kecerdasan emosional tersebut seseorang dapat menempatkan emosinya pada porsi yang tepat, memilah kepuasan, dan mengatur suasana hati yang nantinya akan berpengaruh pada sikap etis seseorang.

melengkapi. Kecerdasan tersebut dapat mendorong seseorang untuk berperilaku secara etis yaitu salah satunya dapat menyesuaikan diri dengan aturan yang sesuai dan menggunakan hati nuraninya untuk berperilaku etis.

Seseorang yang professional untuk dapat mengerti dan sensitif akan adanya masalah-masalah etika dalam profesinya dipengaruhi oleh lingkungan budaya dimana seseorang itu berada, salah satunya dalam budaya etis organisasi. Menurut Schein dalam Falah (2007), Budaya etis organisasi adalah standar yang memandu adaptasi eksternal dan internal organisasi. Budaya dalam sebuah organisasi bertindak sebagai mekanisme alasan yang masuk akal serta kendali yang menuntun dan membentuk sikap dan perilaku orang-orang yang berada didalamnya. Dalam menciptakan budaya organisasi yang etis, suasana etis sebuah organisasi akan mempengaruhi perilaku etis seseorang. Pada dasarnya budaya etis organisasi bisa mempengaruhi perilaku etis seseorang melalui lingkungan organisasi itu sendiri .

Permasalahan dalam budaya kerja yang dihadapi adalah terabaikannya nilai-nilai etika dan budaya kerja dalam pola prilaku akuntan itu sendiri. Penelitian ini menguji faktor lingkungan yang akan mempengaruhi prilaku etis tersebut. Faktor lingkungan yang dimaksud adalah budaya organisasi yang berkaitan erat dengan persepsi terhadap nilai-nilai moral. Budaya organisasi akan mempengaruhi orientasi etika akuntan dalam melaksanakan tugas dan juga akan berpengaruh pada etika (Putra 2015).

organisasi. budaya etis organisasi memiliki pengaruh yang kuat terhadap pemikiran dan perilaku etis orang-orang yang berada didalam perusahaan. Budaya etis organisasi akan memandu orang-orang yang berada dalam perusahaan ketika membuat penilaian dan pertimbangan-pertimbangan secara etis dalam melaksanakan pekerjaannya (Oktawulandari 2015).

Dengan begitu apabila mahasiswa sejak dini sudah dibekali pengetahuan dan pemahaman mengenai etika dan budaya etis dalam berorganisasi harapan untuk kedepannya dapat meminimalisir pelanggaran terhadap nilai etika akuntan sehingga dapat memperbaiki citra profesi akuntan dan mengembalikan kepercayaan masyarakat terhadap profesi akuntan.

Berdasarkan latar belakang tersebut maka penulis melakukan penelitian dengan judul “Pengaruh Kecerdasan Emosional (EQ), Kecerdasan Spiritual (SQ) Dan Budaya etis organisasi Terhadap Perilaku Etis Mahasiswa Akuntansi” (Studi Empiris mahasiswa akuntansi Pada Perguruan Tinggi Di Yogyakarta).

Penelitian ini merupakan replikasi dari Agustini dan Herawati (2013) yang sebelumnya menguji Pengaruh kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap sikap etis S1 mahasiswa akuntansi Universitas Pendidikan Ganesha Singaraja. Perbedaan dari penelitian sebelumnya yaitu mengganti variabel kecerdasan intelektual menjadi budaya etis organisasi serta perbedaan pada sampel nya dimana penelitian ini mengambil sampel pada mahasiswa Perguruan Tinggi di Yogyakarta.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka rumusan masalah penelitiannya sebagai berikut:

1. Apakah kecerdasan emosional berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi?

2. Apakah kecerdasan spiritual berpengaruh positif dan signifkan terhadap perilaku etis mahasiswa akuntansi?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh positif kecerdasan emosional terhadap perilaku etis mahasiswa akuntansi

2. Untuk menguji pengaruh positif kecerdasan spiritual terhadap perilaku etis mahasiswa akuntansi

3. Untuk menguji pengaruh positif budaya etis organisasi terhadap perilaku etis mahasiswa akuntansi

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan kontribusi sebagai berikut:

1. Bidang Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan dalam bidang akuntansi dan terutama untuk mengetahui informasi tentang pengaruh kecerdasan emosional, kecerdasan spritual, dan budaya etis organisasi terhadap perilaku etis mahasiswa.

2. Bidang Praktis

8 1. Etika dan Perilaku Etis

Kata Etika berasal dari bahasa Yunani yaitu “Ethos” yang artinya

adalah adat istiadat kebiasaan yang baik. Etika bisa di artikan sebagai sekumpulan nilai atau norma-norma yang berkenaan dengan akhlak/perilaku yang dianut masyarakat. Etika merupakan ilmu yang mempelajari tentang baik buruk, tentang hak kewajiban moral (Keraf, 1998). Etika merupakan cabang ilmu yang mempelajari tentang perilaku manusia apa yang baik dan apa yang tidak baik dalam konteks hubungan manusia dengan Tuhan, manusia dengan manusia lain dan manusia dengan alam (Agoes dan Ardana, 2011).

Etika juga merupakan peraturan yang dirancang untuk mempertahankan suatu profesi pada tingkat yang bermartabat, mengarahkan anggota profesi dan memastikan kepada publik bahwa profesi akan mempertahankan tingkat kinerja yang tinggi (Nurlan, 2011). Jadi etika akuntan merupakan sekumpulan norma yang berkaitan dengan perilaku atau kebiasaan dan dapat dijadikan pedoman bagi para Akuntan dalam menjalankan suatu profesinya sehingga harapannya anggota profesi Akuntan dapat menjaga reputasi dan kepercayaan masyarakat.

berperilaku. Sedangkan Etis berarti yang sesuai dengan aturan atau standar atau praktik perilaku yang benar. Jadi Perilaku Etis merupakan tindakan yang secara etis mampu membedakan mana yang benar dan salah sesuai dengan aturan moral yang berlaku (Mega dalam Pamela, 2014).

Kemampuan untuk mengidentifikasi perilaku etis dan tidak etis pada suatu profesi sangat penting karena kepercayaan masyarakat akan rusak apabila mahasiswa melakukan tindakan-tidakan secara tidak etis. 2. Kecerdasan Emosional

Kecerdasan emosional adalah kemampuan seseorang dalam mengelola emosi diri, memotivasi diri, mengenali emosi orang lain yang terdiri dari empati, mengungkapkan dan memahami perasaan orang lain.

Emotional Intelligence adalah kemampuan dalam memahami emosi, mengelola emosi dan kemampuan untuk mengatur emosi untuk meningkatkan pertumbuhan emosional dan intelektual (Halid, 2014). Kecerdasan emosional merupakan kemampuan lebih yang dimiliki seseorang dalam memotivasi diri, ketahanan dalam menghadapi kegagalan, mengendalikan emosi, dan menunda kepuasan serta mengatur keadaan jiwa. Dengan kecerdasan emosional tersebut seseorang dapat menempatkan emosinya pada porsi yang tepat, memilah kepuasan, dan mengatur suasana hati.

maupun dengan orang lain dalam wujud manusia sebagai makhluk sosial. Fokus dari kecerdasan emosional adalah pengendalian diri dan empati.

Pengendalian diri berkaitan dengan kemampuan memahami diri sendiri sehingga tidak kehilangan kendali diri yang merugikan diri sendiri, sedangkan empati berkaitan dengan kemampuan memahami orang lain sehingga tidak menimbulkan tindakan yang merugikan orang lain (Patton dalam Agoes dan Ardana, 2011).

3. Kecerdasan Spiritual

Kecerdasan spiritual (spiritual Intelligence) adalah kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai, yaitu menempatkan perilaku dan hidup manusia dalam konteks makna yang lebih luas dan kaya, serta menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan yang lain, (Zohar dan Marshal dalam Lucyanda 2012). Indikator dari SQ mencakup:

a. Kemampuan untuk bersikap fleksibel b. Adanya tingkat kesadaran diri yang tinggi

c. Kemampuan untuk menghadapi dan memanfaatkan penderitaan yang dialami.

d. Kemampuan untuk mengahadapi dan melampaui rasa sakit e. Kualitas hidup yang diilhami oleh visi dan nilai-nilai f. Kecenderungan untuk berpandangan holistic

Kecerdasan spiritual dapat memberi pengaruh terhadap sikap etis seorang mahasiswa akuntansi karena melalui kecerdasan spiritual memungkinkan lahirnya wawasan dan pemahaman untuk menemukan makna akan keberadaan seseorang, tempat bertindak, berpikir, dan merasa. Hal ini dapat terjadi karena selaku mahkluk Tuhan seseorang berkewajiban melakukan tindakan-tindakan yang benar dan baik berdasarkan nurani sehingga fungsi dari kecerdasan ini adalah sebagai dasar untuk mempertimbangkan suatu tindakan etis atau tidak untuk dilakukan karena wujud dari kecerdaan spiritual ini adalah sikap moral yang dipandang luhur oleh pelaku, dalam hal ini adalah mahasiswa akuntansi (Agustina dan Herawati 2013).

4. Budaya Etis Organisasi

Budaya etis organisasi adalah standar yang memandu adaptasi eksternal dan internal organisasi (Schein dalam Wibowo, 2007). Budaya etis organisasi dibentuk salah satunya dari nilai-nilai yang berkembang dalam organisasi dan pada akhirnya akan memberi identitas yang jelas pada organisasi tersebut, memudahkan berkembangnya komitmen bersama, mendorong stabilitas sistem sosial, dan membentuk perilaku dengan membantu anggota organisasi menyadari keadaan sekelilingnya. Budaya menjalankan sejumlah fungsi dalam organisasi.

anggota yang utuh. Sosialisasi mempunyai peran yang penting dalam organisasi profesional seperti akuntan publik, dimana perilaku karyawan maupun output kinerja yang diharapkan dapat terukur.

Budaya organisasi pada intinya merupakan sebuah sistem dari nilai-nilai yang bersifat umum. Adapun nilai-nilai-nilai-nilai personal mulai dikembangkan pada saat awal kehidupan, seperti halnya kepercayaan pada umumnya tersusun dalam sistem hirarki dengan sifat-sifat yang dapat dijelaskan dan diukur, serta konsekuensi-konsekuensi perilaku yang dapat diamati Douglas dalam Oktawulandari (2015). Persepsi terhadap budaya organisasi didasarkan pada kondisi-kondisi yang dialami seseorang dalam organisasinya, seperti penghargaan, dukungan, dan perilaku yang diharapkan diperoleh di organisasi.

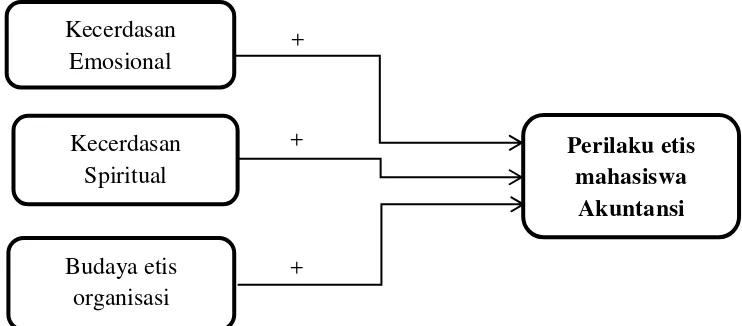

B. Kerangka Pemikiran dan Pengembangan Hipotesis

1. Pengaruh Kecerdasan Emosional terhadap Perilaku Etis Mahasiswa Akuntansi

Kecerdasan emosianal berupa kesadaran diri, pengaturan diri, motivasi, empati, dan keterampilan sosial yang akan menuntun pikiran dan perilaku seseorang. Seseorang yang memiliki EQ yang memadai akan memiliki pertimbangan yang lebih komprehensif dalam bersikap dan berperilaku sehingga akan bersikap dan berperilaku etis (Tikollah dkk 2006). Dengan memiliki kecerdasan emosional seorang mahasiswa atau akuntan dapat memperluas gagasan tentang sikap atau perilaku etis dan pemikiran yang strategis. Kecerdasan emosional dibutuhkan untuk mengendalikan ego diri seseorang dengan mampu mengelola emosi, bersosialisasi dengan lingkungan tempat kerjanya, serta mampu menghadapi tekanan dalam dunia kerja dengan emosi yang stabil, maka seseorang tersebut akan memiliki pertimbangan yang lebih komprehensif dalam bersikap dan berperilaku sehingga akan bersikap dan berperilaku etis. Dengan demikian seseorang yang memiliki Kecerdasan emosional akan lebih mengenali perasaan dirinya sendiri dan mampu mengendalikan perasaanya, juga lebih bisa menempatkan emosinya pada porsi yang tepat (Oktawulandari 2015).

Dengan begitu mahasiswa dapat mempertimbangkan apakah suatu tindakan itu etis atau tidak untuk dilakukan. Dengan memiliki kecerdasan emosional seorang mahasiswa akuntansi dapat memperluas pengetahuan tentang sikap atau perilaku etis sehingga akan lebih mempertimbangkan secara komprehensif dalam bersikap dan berperilaku.

Hasil penelitian Lucyanda dan Endro (2012) menunjukkan kecerdasan emosional berpengaruh signifikan positif terhadap perilaku etis mahasiswa akuntansi. Hasil penelitian Agustini dan Herawati (2013) juga mendukung kecerdasan emosional berpengaruh positif signifikan terhadap sikap etis mahasiswa akuntansi. Sedangkan hasil penelitian Tikollah (2006) menyatakan kecerdasan emosional tidak berpengaruh terhadap sikap etis mahasiswa akuntansi.

Berdasarkan penjelasan diatas, maka hipotesis pertama dalam penelitian ini adalah:

H1 : Kecerdasan Emosional berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa Akuntansi

2. Pengaruh Kecerdasan Spiritual terhadap Perilaku Etis Mahasiswa Akuntansi

dibandingkan dengan yang lain, (Zohar dan Marshal dalam Oktawulandari 2015). Kecerdasan spiritual memungkinkan seseorang dapat mengetahui bagaimana dirinya dan memungkinkan lahirnya wawasan dan pemahaman untuk beralih dari sisi dalam ke permukaan keberadaan seseorang, tempat seseorang bertindak, berpikir, dan merasa. Kecerdasan spiritual membawa seseorang pada apa yang tidak diketahui dan pada apa yang mungkin kemudian membuat seseorang menghasratkan motivasi-motivasi yang lebih tinggi dan membuatnya bertindak dengan motivasi-motivasi ini. Kecerdasan ini mengajarkan mahasiswa untuk mengekspresikan dan memberi makna pada setiap tindakannya.

Jika setiap mahasiswa menyadari akan perannya sebagai manusia yang baik dan kesadaran akan Tuhan yang selalu mengawasi gerak-gerik kita akan membuat mahasiswa tersebut berfikir dua kali bila ingin melakukan perbuatan yang tidak etis dan akan menggunakan pertimbangan-pertimbangan dari dalam hati. Dengan mahasiswa atau akuntan memiliki kecerdasan spiritual yang baik akan mempunyai rasa moral dan dapat menyesuaikan diri dengan aturan sesuai dengan apa kata hatinya sehingga akan berperilaku secara etis.

Lucyanda dan Endro (2012) menyatakan bahwa Kecerdasan spiritual tidak berpengaruh terhadap perilaku etis mahasiswa akuntansi.

Berdasarkan penjelasan diatas, maka hipotesis kedua dalam penelitian ini adalah:

H2 : Kecerdasan Spiritual berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa Akuntansi

3. Pengaruh Budaya Etis Organisasi terhadap Perilaku Etis Mahasiswa Akuntansi

Menurut Putra (2015) budaya organisasi mempunyai pengaruh positif terhadap perilaku etis akuntan. Ini berarti bahwa hubungan budaya organisasi searah dengan perilaku etis akuntan. Dapat diartikan bahwa semakin baik budaya organisasi yang dimiliki perusahaan maka akan meningkatkan perilaku etis akuntan dalam melaksanakan tanggungjawab sebagai profesional akuntansi. Budaya etis organisasi akan memandu orang-orang yang berada dalam perusahaan ketika membuat penilaian dan pertimbangan-pertimbangan secara etis dalam melaksanakan pekerjaannya. Budaya etis ini mempunyai pengaruh yang signifikan terhadap pertimbangan etis dan tanggung jawab sosial dalam bisnis, dimana budaya etis bertindak sebagai mekanisme alasan yang masuk akal serta kendali yang menuntun dan membentuk sikap dan perilaku karyawan.

memiliki budaya organisasi yang kuat akan memperoleh keberhasilan untuk mencapai total quality management dibandingkan organisasi yang memiliki budaya organisasi yang lemah. Untuk konteks perguruan tinggi, budaya organisasi memberikan pengaruh pada kepuasan kerja dosen, karyawan dan mahasiswa. Seseorang yang berperilaku etis dalam budaya organisasi akan bertanggung jawab dalam menjalankan tugasnya dan dapat memberikan energy yang positif bagi orang-orang yang berada disekitarnya. Semakin kuat budaya organisasi yang dimiliki seorang mahasiswa maka semakin besar pula pengaruh positif terhadap tanggung jawab yang dimiliki.

Hasil penelitian Putra (2015) menunjukkan bahwa budaya organisasi berpengaruh positif terhadap perilaku etis akuntan. Hasil Oktawulandari (2015) juga mendukung budaya etis organisasi berpengaruh signifikan positif terhadap perilaku etis mahasiswa akuntansi. Berdasarkan penjelasan diatas, maka hipotesis ketiga dalam penelitian ini adalah:

H3 : Budaya Etis Organisasi berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa Akuntansi

C. Model Penelitian

Gambar 2.1 Kecerdasan

Emosional

Kecerdasan Spiritual

Budaya etis organisasi

Perilaku etis mahasiswa

Akuntansi +

+

19

Populasi dalam penelitian ini adalah mahasiswa akuntansi Perguruan Tinggi swasta yang ada di Yogyakarta. Pengambilan sampel dilakukan dengan menggunakan purposive sampling dengan memenuhi kritria mahasiswa program studi akuntansi yang akitif pada saat kuesioner disebarkan. Peneliti mengambil sampel di perguruan tinggi tersebut dikarenakan progam studi akuntansi di masing-masing perguruan tinggi swasta ini memperoleh akreditasi yang cukup bagus.

B. Jenis dan Sumber Data

Data dalam penelitian ini adalah data primer. Data primer yang digunakan dalam bentuk kuesioner yang tediri dari item-item pertayaan. Pengumpulan data ini dilakukan dengan menyebar kuesioner (angket). Kuesioner diantar langsung kepada responden.

C. Teknik Pengambilan Sampel

D. Teknik Pengumpulan Data

Data primer dikumpulkan melalui metode angket, yaitu menyebarkan daftar pertanyaan (kuesioner) yang diambil dari kuesioner penelitian yang akan diisi atau dijawab oleh responden.

E. Definisi Operasional Variabel Penelitian 1. Perilaku Etis

Perilaku Etis merupakan tindakan yang secara etis mampu membedakan mana yang benar dan salah sesuai dengan aturan moral yang berlaku. Perilaku Etis ini memiliki indikator sebagai berikut:

a. Memahami dan mengenali perilaku sesuai dengan kode etik

b. Melakukan tindakan yang konsisten dengan nilai dan keyakinannya c. Bertindak berdasarkan nilai walaupun sulit untuk melakukannya

d. Bertindak berdasarkan nilai meskipun ada risiko atau biaya yang cukup besar

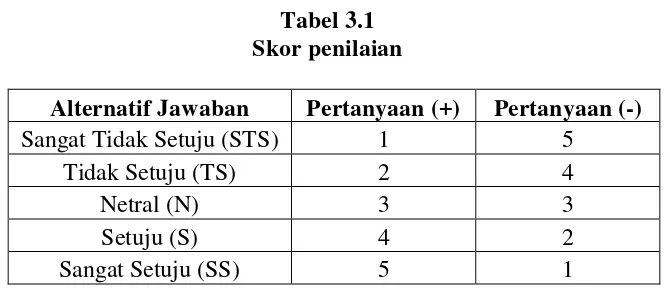

[image:39.595.166.501.607.751.2]Instrumen untuk mengukur perilaku etis ini menggunakan pertanyaan yang diadopsi dari penelitian Pamela (2014) yang terdiri dari 8 pertanyaan dan ada 5 alternatif jawaban, yaitu:

Tabel 3.1 Skor penilaian

Alternatif Jawaban Pertanyaan (+) Pertanyaan (-)

Sangat Tidak Setuju (STS) 1 5

Tidak Setuju (TS) 2 4

Netral (N) 3 3

Setuju (S) 4 2

Makna skor yang memberikan nilai pertanyaan semakin mendekati angka 5 maka semakin baik mahasiswatersebut untuk berperilaku etis. 2. Kecerdasan Emosional

Kecerdasan emosional adalah kecerdasan untuk menggunakan emosi sesuai dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak yang positif bagi diri sendiri maupun orang lain.

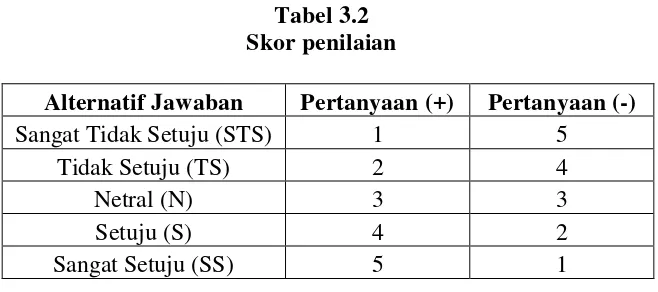

[image:40.595.169.498.458.604.2]Dalam variabel ini terdapat 24 pertanyaan yang diadopsi dari Zakiah (2013) dengan indikator pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial. Pengukuran menggunakan skala Likert dari skor 1 s/d 5, yang sesuai dengan tingkat pemahaman responden dengan alternatnif jawaban sebagai berikut :

Tabel 3.2 Skor penilaian

Alternatif Jawaban Pertanyaan (+) Pertanyaan (-)

Sangat Tidak Setuju (STS) 1 5

Tidak Setuju (TS) 2 4

Netral (N) 3 3

Setuju (S) 4 2

Sangat Setuju (SS) 5 1

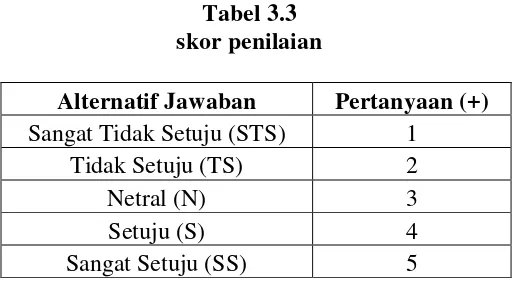

3. Kecerdasan Spiritual

Kecerdasan Spiritual adalah kecerdasan yang berasal dari dalam hati, menjadikan kita kreatif ketika kita dihadapkan pada masalah pribadi, dan mencoba melihat makna yang terkandung di dalamnya, serta menyelesaikannya dengan baik agar memperoleh ketenangan dan kedamaian hati.

[image:41.595.205.462.362.509.2]Dalam variabel ini terdiri dari 10 pertanyaan yangdiadopsi oleh (Kaimuddin 2012). Pengukuran menggunakan skala likert dari skor 1 s/d 5, dengan alternatif jawaban sebagai berikut :

Tabel 3.3 skor penilaian

Alternatif Jawaban Pertanyaan (+) Sangat Tidak Setuju (STS) 1

Tidak Setuju (TS) 2

Netral (N) 3

Setuju (S) 4

Sangat Setuju (SS) 5

Makna skor yang memberikan nilai pertanyaan semakin mendekati angka 5 maka semakin baik pula kecedasan spiritual dalam mempertimbangkan perilakunya sebelum bertindak.

4. Budaya Etis Organisasi

Budaya etis organisasi diukur dengan menggunakan 5 item pertanyaan yang dikembangkan oleh (Hunt et al. 1989). Pengukuran budaya etis organiasi dengan menggunakan Skala Likert 1 s/d 5 yang sesuai dengan tingkat pemahaman responden dengan alternatnif jawaban sebagai berikut :

Tabel 3.4 Skor penilaian

Alternatif Jawaban Pertanyaan (+) Pertanyaan (-)

Sangat Tidak Setuju (STS) 1 5

Tidak Setuju (TS) 2 4

Netral (N) 3 3

Setuju (S) 4 2

Sangat Setuju (SS) 5 1

Makna skor yang memberikan nilai pertanyaan semakin mendekati angka 5 maka semakin tinggi budaya organisasi mahasiswa.

F. Uji Kualitas Instrumen Data 1. Uji Statistik Deskriptif

2. Uji Validitas

Validitas adalah tingkat keandalan dan kesahihan alat ukur yang digunakan (Nazaruddin dan Basuki, 2015). Instrumen dikatakan valid jika mampu mengukur apa yang diinginkan, apabila dapat mengungkapkan data variabel yang diteliti secara tepat. Dalam penelitian ini validitas yang digunakan adalah dengan uji Pearson Correlation. Pengujian validitas data dapat diperoleh dengan cara mengkorelasikan skor yang diperoleh pada setiap item pertanyaan dengan skor total dari masing-masing konstruk. Apabila koefisien pearson yang diperoleh memiliki signifikansi di bawah level 0,05 berarti data yang diperoleh adalah valid.

3. Uji Reliabilitas

4. Uji Asumsi Klasik

Untuk mengetahui apakah hasil estimasi regresi yang dilakukan terbebas dari bias yang mengakibatkan hasil regresi yang diperoleh tidak valid dan hasil regresi tersebut tidak dapat digunakan sebagai dasar untuk menguji hipotesis dan penarikan maka digunakan uji asumsi klasik.

a. Uji Normalitas

Uji normalitas bermanfaat untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal (Nazaruddin dan Basuki, 2015). Pengujian ini untuk menguji apakah model regresi data berdistribusi normal atau tidak berdistribusi normal. Model regresi yang baik adalah memiliki data berdistribusi normal atau mendekati normal. Uji statistik yang digunakan untuk menguji normalitas data adalah uji One-Sample Kolmogrov-Smirnov (K-S). Jika nilai sig > 0,05 maka data berdistribusi normal, sebaliknya jika nilai sig < 0,05 maka data tidak berdistribusi normal.

b. Uji Multikolinearitas

terjadi multikolinearitas.Untuk mendapatkan nilai VIF untuk masing-masing variabel independen (Putra 2015).

c. Uji Heteroskedastisitas

Heterokedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Untuk mendeteksi ada tidaknya heteroskedastisitas maka digunakan uji metode Glejser yaitu dengan cara meregres variabel dependen dengan nilai absolute dari residual (Abs_Res). Jika hasil pengujian diperoleh nilai sig ≥α (0,05), maka tidak terjadi heteroskedastisitas

(Putra 2015).

G. Uji Hipotesis dan Analisa Data

Untuk menguji hipotesis pertama hingga ketiga digunakan analisis regresi berganda, yaitu untuk menguji apakah variabel independen yaitu variabel kecerdasan emosional (KE), kecerdasan spiritual (KS), dan budaya etis organisasi (BO) dapat mempengaruhi variabel dependen (Y) perilaku etis mahasiswa akuntansi.

...(1) Dimana:

PE = Perilaku Etis Mahasiswa Akuntansi α = Konstanta

= Koefisien regresi variabel independen

= Kecerdasan Emosional = Kecerdasan Spiritual = Budaya Etis Organisasi

= Eror

Kemudian untuk mengetahui pengaruh antara variabel-variabel independenterhadapperilaku etis mahasiswa akuntansi maka dilakukan pengujian-pengujian hipotesis penelitian terhadap variabel-variabel dengan pengujian di bawah ini :

a. Uji Koefisien Determinasi (Adjusted R2)

b. Uji Signifikansi Simultan (Uji Nilai F)

Uji nilai F digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan atau sama. Jika nilai sig F < alpha (0,05), maka terdapat pengaruh bersama-sama variabel X terhadap variabel Y. Apabila nilai sig > alpha (0,05), maka tidak terdapat pengaruh bersama-sama variabel X terhadap variabel Y. c. Uji Koefisien Regresi Berganda (Uji Nilai t)

29

Penelitian ini dilakukan untuk mengetahui pengaruh kecerdasan emosional, kecerdasan spiritual dan budaya etis organisasi terhadap perilaku etis mahasiswa akuntansi. Data dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner kepada mahasiswa akuntansi di perguruan tinggi swasta di Yogyakarta.

[image:48.595.137.509.374.501.2]Tabel 4.1

Tabel Distribusi Frekuensi Sampel dan Tingkat pengembalian

No Keterangan

Jumlah

UMY UTY STIE

YKPN 1. Kuesioner yang di sebar 50 50 50 2. Kuesioner yang tidak kembali 10 0 20

3. Kuesioner yang kembali 40 50 30

4. Kuesioner yang dapat diolah 40 50 30

Presentase 33,3% 41,7% 25%

Sumber: data primer diolah tahun 2016

B. Analisis Karakteristik Responden

Karakteristik responden yang diamati dalam penelitian ini meliputi perguruan tinggi, jenis kelamin dan IPK terakhir responden. Hasil distribusi frekuensi disajikan dalam tabel berikut ini:

1. Asal Perguruan Tinggi

[image:49.595.169.490.345.432.2]Berdasarkan penelitian yang telah saya lakukan diperoleh data mengenai perguruan tinggi responden sebagai berikut:

Tabel 4.2

Distribusi Frekuensi Asal Perguruan Tinggi Responden Perguruan Tinggi Swasta Frekuensi Prosentase

1. UMY 40 33,3%

2. UTY 50 41,7%

3. STIE YKPN 30 25,0%

Total 120 100%

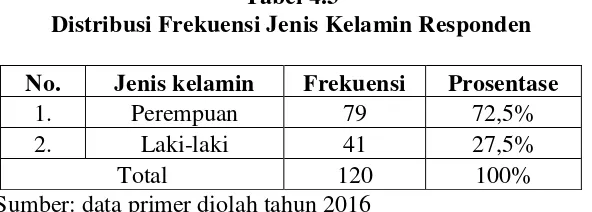

Sumber: data primer diolah tahun 2016 2. Jenis Kelamin Responden

Berdasarkan penelitian yang telah dilakukan diperoleh data mengenai jenis kelamin responden sebagai berikut:

Tabel 4.3

Distribusi Frekuensi Jenis Kelamin Responden No. Jenis kelamin Frekuensi Prosentase

1. Perempuan 79 72,5%

2. Laki-laki 41 27,5%

Total 120 100%

Sumber: data primer diolah tahun 2016 3. IPK Terakhir Responden

[image:49.595.184.480.545.651.2]Tabel 4.4

Distribusi IPK Terakhir Responden

No IPK Frekuensi Prosentase

1. 3.00-4.00 106 88,3%

2. 2.00-3.00 14 11,7%

3. Dibawah 2.00 - -

Total 120 100 %

Sumber: data primer diolah tahun 2016

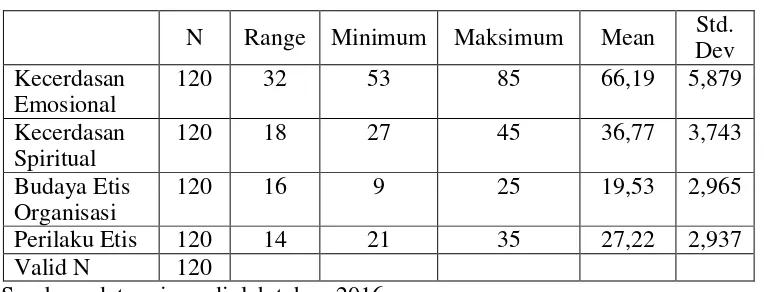

C. Statistik Deskriptif

Data yang diperoleh kemudian digunakan untuk melakukan analisis deskriptif untuk mengetahui nilai range, minimum, maksimum, mean serta standar deviasi seperti tabel dibawah ini:

Tabel 4.5

Hasil Analisis Diskriptif

N Range Minimum Maksimum Mean

Std. Dev Kecerdasan

Emosional

120 32 53 85 66,19 5,879

Kecerdasan Spiritual

120 18 27 45 36,77 3,743

Budaya Etis Organisasi

120 16 9 25 19,53 2,965

Perilaku Etis 120 14 21 35 27,22 2,937 Valid N 120

Sumber : data primer diolah tahun 2016

[image:50.595.133.515.420.566.2]rata-rata (mean) sebesar 19,53 dan standar deviasi 2,965. Perilaku etis memiliki range 14, nilai minimum 21, nilai maksimum 35 dengan rata-rata (mean) 27,22 dan standar deviasi sebesar 2,937.

D. Uji Kualitas Data 1. Uji Validitas

Uji validitas dalam penelitian ini dengan menggunakan metode

Pearson Correlation. Item pertanyaan dikatakan valid apabila nilai sig < α (0.05). Pengujian validitas selengkapnya dapat dilihat pada tabel

dibawah ini:

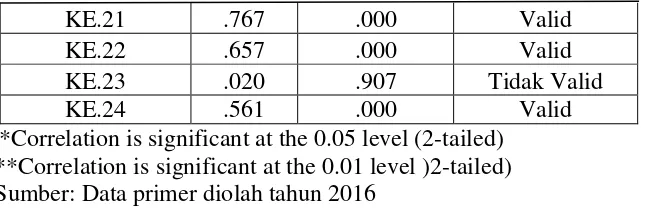

Tabel 4.6

Hasil Uji Validitas Kecerdasan Emosional

Pernyataan R Sig Keterangan

KE.1 .382 .024 Valid

KE.2 .621 .000 Valid

KE.3 .588 .000 Valid

KE.4 .401 .017 Valid

KE.5 .474 .004 Valid

KE.6 -.076 .665 Tidak Valid

KE.7 .503 .002 Valid

KE.8 .534 .001 Valid

KE.9 .594 .000 Valid

KE.10 .371 .028 Valid

KE.11 .211 .224 Tidak Valid

KE.12 .284 .151 Tidak Valid

KE.13 .502 .002 Valid

KE.14 .506 .002 Valid

KE.15 .322 .059 Tidak Valid

KE.16 .627 .000 Valid

KE.17 .371 .028 Valid

KE.18 .290 .090 Tidak Valid

KE.19 .564 .000 Valid

KE.21 .767 .000 Valid

KE.22 .657 .000 Valid

KE.23 .020 .907 Tidak Valid

KE.24 .561 .000 Valid

*Correlation is significant at the 0.05 level (2-tailed) **Correlation is significant at the 0.01 level )2-tailed) Sumber: Data primer diolah tahun 2016

[image:52.595.170.493.112.216.2]Berdasarkan Tabel di atas, hasil pengujian validitas untuk variabel Kecerdasan Emosional (KE) menunjukkan korelasi positif dengan nilai signifikansi pada level 0.05. Tabel tersebut menunjukkan bahwa tidak semua pernyataan yang digunakan untuk mengukur semua variabel dalam penelitian ini dinyatakan sebagai item yang valid. Hasil uji validitas pernyataan memperlihatkan bahwa item pernyataan no. 6, 11, 12, 15, 18 dan 23 tidak valid (sig > 0.05), sehingga butir pertanyaan tersebut dihilangkan atau tidak digunakan untuk analisis hipotesis.

Tabel 4.7

Hasil Uji validitas Kecerdasan Spiritual

Pernyataan R Sig Keterangan

KS.1 .482 .003 Valid

KS.2 .560 .000 Valid

KS.3 .441 .008 Valid

KS.4 .552 .001 Valid

KS.5 .265 .124 Tidak Valid

KS.6 .388 .021 Valid

KS.7 .553 .001 Valid

KS.8 .699 .000 Valid

KS.9 .734 .000 Valid

KS.10 .610 .000 Valid

Berdasarkan Tabel hasil pengujian validitas Kecerdasan Spiritual yang terdiri dari 10 pertanyaan menunjukkan bahwa tidak semua pernyataan yang digunakan untuk mengukur semua variabel dalam penelitian ini dinyatakan sebagai item yang valid. Hasil uji validitas pernyataan memperlihatkan bahwa item pernyataan no 5 tidak valid (sig > 0.05), sehingga butir pertanyaan tersebut dihilangkan atau tidak digunakan untuk analisis hipotesis.

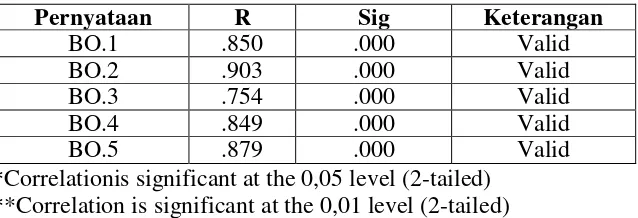

Tabel 4.8

Hasil Uji Validitas Budaya Etis Organisasi

Pernyataan R Sig Keterangan

BO.1 .850 .000 Valid

BO.2 .903 .000 Valid

BO.3 .754 .000 Valid

BO.4 .849 .000 Valid

BO.5 .879 .000 Valid

*Correlationis significant at the 0,05 level (2-tailed) **Correlation is significant at the 0,01 level (2-tailed) Sumber: Data primer diolah tahun 2016

Tabel 4.9

Hasil Uji Validitas Perlaku Etis Mahasiswa Akuntansi

Pernyataan R Sig Keterangan

PE.1 .502 .002 Valid

PE.2 .575 .000 Valid

PE.3 .562 .000 Valid

PE.4 .575 .000 Valid

PE.5 .679 .000 Valid

PE.6 .605 .000 Valid

PE.7 .691 .000 Valid

PE.8 .126 .470 Tidak Valid

*Correlationis significant at the 0,05 level (2-tailed) **Correlation is significant at the 0,01 level (2-tailed) Sumber: Data primer diolah tahun 2016

Berdasarkan Tabel di atas, hasil pengujian validitas untuk variabel Perilaku Etis Mahasiswa Akuntansi yang terdiri dari 8 pernyataan menunjukkan korelasi positif dengan nilai signifikansi pada level 0.05. Tabel tersebut menunjukkan bahwa tidak semua pernyataan yang digunakan untuk mengukur semua variabel dalam penelitian ini dinyatakan sebagai item yang valid. Hasil uji validitas pernyataan memperlihatkan bahwa pernyataan no. 8 tidak valid (sig > 0.05), sehingga butir pertanyaan tersebut dihilangkan atau tidak digunakan untuk analisis hipotesis.

2. Uji Reliabilitas

Uji reliabilitas dalam penelitian ini menggunakan Cronbach’s

Tabel 4.10 Hasil Uji Reliabilitas

Variabel Cronbach 's alpha

Standar

Reliabel Keterangan K. Emosional (KE) 0,804 0,60 Reliabel K. Spiritual (KS) 0,706 0,60 Reliabel Budaya Etis Organisasi(BO) 0,902 0,60 Reliabel Perilaku Etis (PE) 0,651 0,60 Reliabel Sumber: Data primer diolah tahun 2016

Pada tabel 4.10 menunjukan bahwa nilai cronbach’s alpha variabel kecerdasan emosional 0,804, kecerdasan spiritual 0,706, budaya etis organisasi 0,902, dan perilaku etis mahasiswa 0,651. Dengan demikian disimpulkan bahwa pernyataan dalam kuesioner ini reliabel karena nilai cronbach’s alpha > 0,60.

E. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah nilai residual berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini One-Sample Kolmogorov Smirnov Test. Hasil uji normalitas model regresi disajikan pada tabel berikut ini:

Tabel 4.11

Uji Normalitas One-Sample Kolmogorov-Smirnov Test Unstandardized residual N

Normal parameter Mean

Std.Deviation Most Extreme Differences Absolute Positive Negative Test Statistic

Asymp. Sig. (2-tailed)

[image:55.595.156.509.623.751.2]Berdasarkan Tabel 4.11 di dapatkan hasil bahwa nilai Asym.sig (2-tailed) sebesar 0,200 yang berarti lebih besar dari α (0.05). Jadi dapat di simpulkan bahwa data pada penelitian ini berdistribusi normal.

2. Uji Multikolinearitas

[image:56.595.131.536.376.563.2]Uji multikolinearitas bertujuan untuk melihat ada atau tidaknya korelasi diantara variabel independen. Dalam uji ini dapat dilihat pada nilai Variance Inflation Factor (VIF) ≤ 10 berarti tidak terjadi multikolinearitas. Hasil uji multikolinearitas regresi disajikan pada tabel berikut ini: Tabel 4.12 Uji Multikolinearitas Coefficients Model Unstandarized Coefficients Standardized

Coefficients t Sig.

Collinerity Statistics B Std.Ero

r

Beta Tolera

nce VIF 1 (constant) K.emosional K.spritual B.etis O 10,54 6 ,130 ,203 ,030 3,408 ,048 ,075 ,082 ,261 ,259 ,030 3,094 2,719 2,697 ,360 ,002 ,008 ,008 ,719 ,745 ,745 1,00 0 1,342 1,342 1,000 a. Dependent Variabel: Perilaku Etis

Berdasarkan Tabel di atas menunjukkan bahwa nilai VIF masing-masing variabel ≤ 10 berarti tidak terjadi multikolinearitas. Dimana

3. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah terdapat ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Dalam penelitian ini menggunakan uji Glejser. Jika nilai sig ≥ α (0,05), maka

[image:57.595.152.511.338.487.2]tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas model regresi disajikan pada tabel berikut ini:

Tabel 4.13 Uji Glejser Model Ustandaridized Coefficients Standardized coefficients

t sig B Std.Eror Beta

1 (Constant) K.emosional K.spritual B.etis o -,417 ,013 ,047 -,010 2,201 ,031 ,049 ,053 ,044 ,104 -,017 - ,189 ,414 ,972 -,185 ,850 ,680 ,333 ,854 a. Dependent Variable:ABS_RES

Berdasarkan Tabel diatas menunjukkan bahwa nilai signifikansi dari masing-masing variabel independen dalam penelitian ini adalah lebih besar dari α (0.05). Dimana variabel kecerdasan emosional (KE) sig nya

sebesar 0,680 kecerdasan spiritual (KS) sebesar 0,333 dan Budaya Etis Organisasi (BO) sebesar 0,854. Jadi dapat disimpulkan bahwa data pada penelitian ini tidak terjadi heteroskedastisitas.

F. Uji Hipotesis

mempengaruhi variabel dependen (Y) perilaku etis mahasiswa akuntansi. Analisis regresi berganda digunakan untuk memecahkan masalah dalam penelitian ini dengan model regresi linear berganda sebagai berikut:

a. Koefisien Determinan (Adjusted R2)

[image:58.595.173.514.308.430.2]Uji ini menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependen. Hasil uji koefisien determinasi ditunjukkan pada tabel 4.14.

Tabel 4.14

Uji Koefisien Determinan Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .451a .204 .183 2.654 2.032

a. Predictors: (Constant), budaya_etis, K.Emosinal, K.Spritual b. Dependent Variable: Perilaku_Etis

Berdasarkan Tabel di atas menunjukkan bahwa Adjusted R.square sebesar 0.183 artinya bahwa variabel kecerdasan emosional (KE), kecerdasan spiritual (KS) dan budaya etis organisasi (BO) dapat menjelaskan terhadap perilaku etis mahasiswa (PE) sebesar 18,3% kemudian sisanya sebesar 81,7% di jelaskan oleh variabel bebas lainnya diluar model.

b. Uji Simultan (Uji F)

Tabel 4.15 Uji Simultan (Uji F)

ANOVA

model Sum of squares df Mean square f sig 1 Regresion Residual Total 209.087 817.280 1026.367 3 116 119 69.696 7.046

9.892 .000

a. dependent variabel:Perilaku etis

b. predictors: (constant),K.emosional,K.spritual,B.etis organisasi

Berdasarkan Tabel diatas menunjukkan bahwa nilai sig sebesar 0.000 < 0.05. ini berarti secara simultan variabel independen yaitu kecerdasan emosional (KE), kecerdasan spiritual (KS) dan budaya etis organisasi ( BO) berpengaruh signifikan terhadap variabel dependen. c. Uji t (koefisien regresi berganda)

Tabel 4.16 Uji Parsial (Uji t)

Coefficients

Model

Unstandarized Coefficients

Standardized

Coefficients t Sig.

B Std.Eror Beta

2 (constan) K.emosional K.spritual B.etis O 10,546 ,130 ,203 ,030 3,408 ,048 ,075 ,082 ,261 ,259 ,030 3,094 2,719 2,697 ,360 ,002 ,008 ,008 ,719

a. Dependent Variabel: Perilaku etis

Hasil pengujian pada Tabel 4.16 diatas, diperoleh persamaan regresi sebagai berikut:

[image:59.595.162.487.454.593.2]Hasil uji hipotesis-hipotesis sebagai berikut: 1) Pengujian Hipotesis Pertama (H1)

Hasil uji parsial menunjukkan bahwa variabel independen yaitu kecerdasan emosional mempunyai nilai sig 0,008< 0,05 dan arah koefisien regresi positif. Ini berarti bahwa variabel kecerdasan emosional (KE) berpengaruh terhadap perilaku etis mahasiswa akuntansi. Dengan demikian Hipotesis pertama (H1) yang menyatakan

kecerdasan emosional berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi di terima.

2) Pengujian Hipotesis Kedua (H2)

Hasil uji parsial menunjukkan bahwa variabel independen yaitu kecerdasan spiritual mempunyai nilai sig 0,008< 0,05 dan arah koefisien regresi positif. Ini berarti bahwa variabel kecerdasan spiritual (KS) berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi. Dengan demikian Hipotesis kedua (H2) yang

menyatakan kecerdasan spiritual berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi di terima.

3) Pengujian Hipotesis Ketiga (H3)

akuntansi. Dengan demikian Hipotesis ketiga (H3) yang menyatakan

[image:61.595.159.513.227.485.2]bahwa budaya etis organisasi berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi di tolak.

Tabel 4.17

Ringkasan Hasil Uji Hipotesis

Kode Hipotesis Hasil

H1

Kecerdasan emosional berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi

Diterima

H2

Kecerdasan spiritual berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi

Diterima

H3

Budaya etis organisasi berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi

Ditolak

G. Pembahasan

1. Pengaruh kecerdasan emosional terhadap perilaku etis mahasiswa akuntansi

terhadap perilaku etis mahasiswa akuntansi. Namun hasil penelitian ini bertolak belakang belakang dengan penelitian Tikollah (2006) menyatakan kecerdasan emosional tidak berpengaruh terhadap sikap etis mahasiswa akuntansi.

Hasil analisis data ini menunjukkan Kecerdasan emosional dapat berpengaruh terhadap perilaku etis mahasiswa karena dengan memiliki kecerdasan emosional yang memadai maka mahasiswa tersebut dapat mengelola emosinya dengan lebih baik. Dengan begitu mahasiswa dapat mempertimbangkan apakah suatu tindakan itu etis atau tidak untuk dilakukan. Dengan memiliki kecerdasan emosional seorang mahasiswa akuntansi dapat memperluas pengetahuan tentang sikap atau perilaku etis sehingga akan lebih mempertimbangkan secara komprehensif dalam bersikap dan berperilaku.

2. Pengaruh kecerdasan spiritual terhadap perilaku etis mahasiswa akuntansi

Hasil analisis data ini menunjukkan bahwa kecerdasan spiritual dapat memberi pengaruh terhadap perilaku etis seorang mahasiswa akuntansi karena kita sebagai makhluk ciptaan Tuhan berkewajiban melakukan tindakan yang baik dan benar sesuai dengan hati nurani yang dimiliki oleh setiap orang Jika setiap mahasiswa menyadari akan perannya sebagai manusia yang baik dan kesadaran akan Tuhan yang selalu mengawasi gerak-gerik nya akan membuat mahasiswa tersebut berfikir dua kali bila ingin melakukan perbuatan yang tidak etis dan akan menggunakan pertimbangan-pertimbangan dari dalam hati. Dengan mahasiswa atau akuntan memiliki kecerdasan spiritual yang baik akan mempunyai rasa moral dan dapat menyesuaikan diri dengan aturan sesuai dengan apa kata hatinya sehingga akan mendorong untuk berperilaku secara etis.

3. Pengaruh budaya etis organisasi terhadap perilaku etis mahasiswa akuntansi

Berdasarkan analisis data yang telah dilakukan dapat disimpulkan bahwa variabel budaya etis organisasi tidak berpengaruh terhadap perilaku etis mahasiswa akuntansi. Namun bertolak belakang dengan penelitian yang dilakukan Putra (2015) dan Oktawulandari (2015) yang mendukung variabel budaya etis organisasi berpengaruh positif signifikan terhadap perilaku etis mahasiswa akuntansi.

46

Berdasarkan hasil penelitan pada mahasiswa akuntansi di 3 perguruan tinggi swasta di wilayah Yogyakarta mengenai pengaruh kecerdasan emosional, kecerdasan spiritual dan budaya etis organisasi yang telah dikumpulkan melalui jawaban dari responden dan pengujian yang telah dilakukan terhadap permasalahan, maka dapat diambil kesimpulan sebagai berikut:

1. Pengujian hipotesis pertama (H1) menghasilkan pernyataan bahwa

kecerdasan emosional berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi.

2. Pengujian hipotesis kedua (H2) menghasilkan pernyataan bahwa

kecerdasan spiritual berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi.

3. Pengujian hipotesis ketiga (H3) menghasilkan pernyataan bahwa budaya

etis organisasi tidak berpengaruhterhadap perilaku etis mahasiswa akuntansi.

B. Saran

1. Untuk penelitian selanjutnya diharapkan dapat menambah variabel-variabel bebas lainnya yang berpengaruh terhadap perilaku etis mahasiswa akuntansi.

2. Peneliti selanjutnya juga disarankan untuk menambah sampel jumlah responden penelitian agar sample yang diperoleh lebih banyak dan hasil yang didapatkan lebih baik.

3. Selain itu penelitian selanjutnya juga lebih baik dilakukan dengan wawancara sehingga dapat menggali semua hal yang menjadi tujuan dalam penelitian.

C. Keterbatasan

1. Sampel pada penelitian ini hanya mahasiswa program studi akuntansi. 2. Popolasi ini terbatas hanya tiga perguruan tinggi swasta di Yogyakarta. 3. Penelitian ini terbatas pada tiga variabel bebas saja yaitu kecerdasan

48

Agustini, S dan Herawati, N. T. 2013.”Pengaruh Kecerdasan Intelektual,

Kecerdasan Emosional dan Kecerdasan spiritual Terhadap Sikap Etis Mahasiswa S1 Akuntansi Universitas Pendidikan Ganesha

Singaraja”.Jurnal Fakultas Ekonomi dan Bisnis

Atsani, P. A . 2015. “Pengaruh Orientasi Etika, Locus of Control dan Budaya

Organisasi terhadap Perilaku Etis Akuntan (study empiris pada BUMN di kota padang)

Artana, M. D, Herawati, N. T & Atmadja, W. T . 2014. ” Pengaruh Kecerdasan Intelektual (Iq), Kecerdasan Emosional (Eq), Kecerdasan Spiritual (Sq), Dan Perilaku Belajar Terhadap Pemahaman Akuntansi (Studi Kasus Pada Mahasiswa S1 Akuntansi Universitas Pendidikan Ganesha Singaraja Dan Mahasiswa S1 Universitas Udayana Denpasar)

Fadli, M. 2014. ”Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual Dan Kecerdasan Sosial Terhadap Sikap Etis Mahasiswa Akuntansi”. (Studi

Pada Universitas Negeri Di Kota Malang). Jurnal Ilmiah Mahasiswa FEB

Fadly, F. M. 2013. “Pengaruh Budaya Organisasi Dan Komitmen Organisasi Terhadap Kinerja Karyawan(Studi Kasus Pada Pppa Darul Qur’an)”

Falah, S. 2007. “Pengaruh Bidaya Etis Organisasi dan Orientasi Etika Terhadap

Sensitivitas Etika”.Proceeding Simposium Nasional Akuntansi X Unhas Makassar: 1-32.

Halid, Y.2014. ”Pengaruh Emotional, Spiritual dan Social Intelligences Pada Indeks Prestasi Kumulatif Mahasiswa Akuntansi”. (Studi pada Mahasiswa Tingkat Akhir di Jurusan Akuntansi Fakultas Ekonomi Universitas Brawijaya). Jurnal Imiah Mahasiswa FE.

Hariyogo E & Suprianto E. 2011.”Pengaruh Kecerdasan Emosional, Perilaku Belajar, Dan Budaya Terhadap Tingkat Pemahaman Akuntansi Dengan Kepercayaan Diri Sebagai Variabel Pemoderasi”.SNA aceh XIV :1-5

Ishak, P. 2012. ”Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, Dan

Minat Belajar terhadap Pemahaman Akuntansi”. (Studi Empiris Mahaiswa Jurusan Akuntansi Angkatan Tahun 2009 di Universitas Jember). Jurnal Universitas Brawijaya

Kaimuddin, S. N. 2012. ”Pengaruh Kecerdasan Emosional Dan Kecerdasan

Spiritual Terhadap Persepsi Laba” (Studi pada mahasiswa akuntansi).

Skripsi. Universitas Hasanuddin, Makasar

Keraf, Sonny. 1998. Etika Bisnis: Tuntutan dan relevansinya. Yogyakarta: Kanisius

Lucyanda, J. dan Endro, G. 2012. ”Faktor-Faktor Yang Mempengaruhi Perilaku Etis Mahasiswa Akuntansi Universitas Bakrie”. Fakultas Ekonomi dan Ilmu Sosial. Media Riset Akuntansi Vol 2 No 2

Nurlan, A. B. 2011. “Persepsi Akuntan Dan Mahasiswa Jurusan Akuntansi

Terhadap Kode Etik Ikatan Akuntan Indonesia”. Skripsi. Universitas

Hasanuddin, Makasar.

Oktawulandari, F. 2015. “Pengaruh Fakto-Faktor Individual Dan Budaya Etis

Organisasi Terhadap Perilaku Etis Mahasiswa Akuntansi” (Studi Empiris

pada Mahasiswa Akuntansi di Perguruan Tinggi Kota Padang).Skripsi

Fakultas Ekonomi Negeri Padang.

Pamela, A. 2014. ”Pengaruh Pemahaman Kode Etik Profesi Akuntan Terhadap

Perilaku Etis Mahasiswa Akuntansi Universitas Negeri Yogyakarta”.

SkripsiUniversitas Negeri Yogyakarta.

Putra, A. A. 2015. “Pengaruh Orientasi Etika, Locus of Control dan Budaya Organisasi terhadap Perilaku Etis Akuntan “.Skripsi. Universitas Negeri Padang.

Tikollah, M. R, Triwuyono, I, dan Ludigdo, H. U. 2006. ”Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional Dan Kecerdasan Spiritual Terhadap

Sikap Etis Mahasiswa Akuntansi”. Simposium Nasional Akuntansi IX

Padang

Zakiah, F. 2013. ”Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional Dam Kecerdasan Terhadap Pemahaman Akuntansi”. (Studi Empiris Mahasiswa

“PENGARUH KECERDASAN EMOSIONAL (EQ), KECERDASAN SPIRITUAL (SQ) DAN BUDAYA ETIS ORGANISASI TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI”. Untuk itu peneliti memohon kesediaan anda dengan memberikan jawaban yang paling sesuai dengan pendapat dan perasaan anda. Kuesioner ini sepenuhnya hanya untuk kepentingan akademis dan akan dijamin kerahasiaannya.

Identitas Responden

Nama (boleh tidak di isi) : NIM (boleh tidak di isi) : Perguruan Tinggi : Jenis Kelamin :

IPK saat ini :

Petunjuk Pengisian kuesioner

Berilah penilaian terhadap diri anda sendiri dengan jujur dan memilih salah satu jawaban di bawah ini dengan cara memberi tanda checklist (√)

Alternatif Jawaban

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Netral (N) 4 = Setuju (S)

No Pernyataan STS TS N S SS Pengenalan Diri

1. Saya dapat mengetahui emosi serta kelebihan dan kekurangan yang saya miliki

2. Saya selalu mengintropeksi diri saya

3. Saya mempunyai kemampuan untuk mendapatkan apa yang saya inginkan

Pengendalian Diri

4. Saya dapat mengelola dan mengendalikan emosi diri dalam situasi apapun.

5. Saya mampu menanggapi kritik dan saran secara efektif

6. Saya mempunyai banyak teman dekat dengan latar belakang yang beragam

7. Saya suka mencoba-coba hal baru Motivasi

8. Saya mampu memotivasi dan memberikan dorongan untuk selalu maju kepada diri saya sendiri

9. Komitmen yang saya buat harus tercapai, meskipun dengan penuh pengorbanan dan teman terdekat akan meninggalkan saya

Empati

10. Saya merasa canggung ketika berbicara dengan orang yang tidak saya kenal

13. Saya bisa merasakan apa yang saya rasakan oleh orang lain, seperti kesedihan dan kebahagiaan

Keterampilan Sosial

14. Saya mempunyai cara yang meyakinkan agar ide-ide saya dapat diterima orang lain

15. Saya dapat memecahkan masalah ketika banyak perbedaan pendapat yang mengakibatkan konflik

16. Saya mampu berorganisasi dan menginspirasi suatu kelompok

17. Saya berpedoman pada etika ketika berhubungan dengan orang lain

18. Saya mampu memberi suasana yang hidup dalam berdiskusi

B.Kecerdasan Spiritual (SQ)

Isilah semua pernyataan dalam kuesioner ini seseuai dengan penilaian terhadap diri anda.

No Pernyataan STS TS N S SS

kewajiban saya

3. Sikap dapat dipercaya, selalu membimbing dan mengajari perlu saya lakukan

4. Sifat konsisten yang berlandaskan dari hati yang fitrah penting untuk dilaksanakan

5. Mengevaluasi pemikiran sendiri, serta sikap terbuka untuk suatu tujuan yang sempurna yaitu berpegang pada kitab suci masing-masing adalah keharusan bagi saya

6. Berfikir untuk mengoptimalkan setiap langkah yang dibuat dengan sungguh-sungguh

7. Yakin akan adanya hari kemudian sehingga memiliki kendali diri dan sosial serta kepastian akan masa depan dan ketenangan batiniah yang tinggi

8. Memiliki keyakinan dalam berusaha karena pengetahuan akan kepastian hukum alam dan hukum sosial

No pernyataan STS TS N S SS 1 Orang-orang di organisasi saya sering

berperilaku yang kurang etis

2 Untuk mensukseskan organisasi saya, seringkali perilaku etis dikompromikan

3 Orang-orang di organisasi saya tidak membiarkan adanya ketidakpastian sehingga perilaku yang tidak etis itu tidak akan ditoleransi

4 Jika dalam organisasi ada anggota mengetahui perilaku yang tidak etis itu menyebabkan kepentingan pribadi lebih diutamakan daripada kepentingan organisasi, orang itu akan langsung ditegur