PENGARUH KARAKTERISTIK KONSUMEN TERHADAP

PRODUK TABUNGAN BANK BNI CABANG SYARIAH BUMI

SERPONG DAMAI

Skripsi

Diajukan untuk Memenuhi Salah Satu Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ILYAS ARJUNANTA S.J.

NIM. 207046100197

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

KATA PENGANTAR

Alhamdulillahirabbil’alamin, tiada untaian kata yang paling indah selain

ucapan syukur kepada Allah SWT sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Karakteristik Konsumen Terhadap Produk Tabungan Bank

Syariah Cabang Bumi Serpong Damai.” Skripsi ini disusun untuk menyelesaikan

studi jenjang strata 1 (S1) di Fakultas Syariah dan Hukum, Universitas Islam Negeri

Syarif Hidayatulah Jakarta.

Dalam penyusunan skripsi ini penulis tidak akan berhasil dan mampu

menyelesaikan keseluruhan tanpa bantuan dari berbagai pihak. Oleh karena itu,

dengan segala kerendahan dan ketulusan hati penulis mengucapkan banyak terima

kasih kepada:

1. Bapak.Prof.Dr.H.M.Amin Suma, S.H., M.A., MM. Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta sekaligus pembimbing skripsi

yang telah banyak memberikan motivasi, saran, dan masukan yang sangat

bermanfaat bagi penulis dalam menyelesaikan skripsi.

2. Ketua Program Studi Muamalat Ibu Dr.Euis Amalia, M.Ag., Sekretaris

Program Studi Muamalat Bapak Mu’min Roup, S.Ag.,M.A., dan Koordinator

3. Seluruh staf Perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta serta seluruh staf Perpustakaan Utama UIN Syarif

Hidayatullah Jakarta, yang telah membantu menyediakan fasilitas

perpustakaan.

4. Bank BNI Cabang Syariah Bumi Serpong Damai yang telah bersedia

memberikan ijin kepada penulis untuk melaksanakan penelitian.

5. Bapak Dadeng yang telah membimbing penulis selama masa penelitian di

BNI Cabang Syariah Bumi Serpong Damai.

6. Mba Hesti dan seluruh staff Bank BNI Cabang Syariah Bumi Serpong Damai

yang telah banyak membantu penulis dalam melakukan penelitian.

7. Ibu Mulya untuk bimbingan olah datanya kepada penulis.

8. Semua Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah yang telah memberikan banyak ilmu yang bermanfaat kepada

penulis. Jasa-jasa Bapak dan Ibu sangatlah berarti sebagai bekal penulis kelak

di kemudian hari.

9. Salam ta’zim dan ucapan terima kasih yang tak terhingga kepada ayahanda

dan ibunda tersayang atas segala jasa yang telah kalian berikan kepada

penulis. Doa dan perjuangan kalian sangatlah berarti bagi penulis. Semoga

kalian selalu berada dalam lindungan Allah SWT.

10.Adik-adiku tersayang, Pradipta Arjunanta dan Abdan Ihsan Arjunanta.

Senyum dan canda tawa kalian selama ini menjadi penyemangat yang luar

11.Teman-temanku seperjuangan angkatan 2007 (ical, ian, nahla, kodrat, rido,

dwi, bili, aul, farhan, uci, nita, nisa, dkk lainnya yang tak dapat disebutkan

satu persatu) terima kasih atas dukungan kalian. Semoga kebersamaan dan

ukhhuwah kita selalu abadi sepanjang masa.

12.Semua pihak yang tak dapat penulis sebutkan satu persatu yang telah

membantu penulis dalam penyusunan skripsi.

Penulis hanya mampu mendoakan, semoga apa yang telah kalian berikan

dibalas dengan balasan yang berlipat dari Allah SWT. Jazakumullah Khairan

Katsiran.

Pada akhirnya penulis menyadari apa yang penulis tuangkan dalam skripsi ini

masih jauh dari kesempurnan. Oleh karena itu, saran dan masukan dari berbagai

pihak sangatlah berarti demi kesempurnaan skripsi ini. Semoga apa yang ada dalam

skripsi ini dapat membawa manfaat bagi penulis khususnya dan semua pihak

umumnya.

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PERNYATAAN ... iii

LEMBAR PENGESAHAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan Masalah dan Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian... 5

D. Metode Peneliltian ... 6

E. Review Studi Terdahulu ... 14

F. Sistematika Penulisan ... 16

BAB II LANDASAN TEORI TENTANG BANK SYARIAH, PEMASARAN, PERILAKU KONSUMEN, DAN PRODUK A. Bank Syariah ... 18

B. Pemasaran ... 21

C. Pemasaran Menurut Pandangan Islam ... 23

D. Perilaku Konsumen ... 24

E. Perilaku Konsumen Menurut Pandangan Islam ... 29

BAB III GAMBARAN UMUM PT. BANK BNI CABANG SYARIAH BUMI SERPONG DAMAI

A. Sejarah ... 33

B. Visi dan Misi ... 34

C. Jenis Produk Tabungan ... 35

D. Jenis Pelayanan... 39

E. Jenis Fasilitas ... 40

BAB IV ANALISIS DAN PEMBAHASAN A. Deskripsi Hasil Penelitian ... 42

B. Pengujian Kualitas Data ... 44

C. Pembahasan Hasil Analisis Data ... 47

BAB V PENUTUP A. Kesimpulan ... 65

B. Saran dan Masukan ... 65

DAFTAR PUSTAKA ... 68

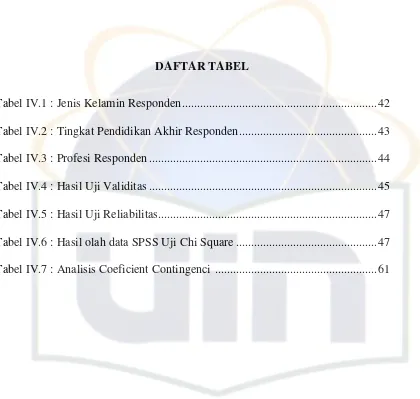

DAFTAR TABEL

Tabel IV.1 : Jenis Kelamin Responden ... 42

Tabel IV.2 : Tingkat Pendidikan Akhir Responden ... 43

Tabel IV.3 : Profesi Responden ... 44

Tabel IV.4 : Hasil Uji Validitas ... 45

Tabel IV.5 : Hasil Uji Reliabilitas... 47

Tabel IV.6 : Hasil olah data SPSS Uji Chi Square ... 47

DAFTAR LAMPIRAN

Lampiran 1 : Surat Ijin Penelitian ... 70

Lampiran 2 : Surat Keterangan Penelitian ... 71

Lampiran 3 : Kuesioner ... 72

Lampiran 4 : Daftar Wawancara ... 74

Lampiran 5 : Hasil Output Angket Penelitian ... 75

Lampiran 6 : Frekuensi Responden ... 77

Lampiran 7 : Hasil Uji Validitas ... 79

Lampiran 8 : Hasil Uji Reliabilitas ... 82

BAB I PENDAHULUAN A. Latar Belakang

Industri perbankan di Indonesia dewasa ini telah banyak diramaikan

dengan kehadiran bank yang menerapkan prinsip syariah, baik dalam proses

manajemen maupun operasionalnya. Bank tersebut hadir dengan berbagai

konsep perbankan yang berbeda dengan perbankan konvensional. Bank ini

dikenal oleh masyarakat Indonesia khususnya dengan bank syariah atau

Islamic Banking pada lingkup internasional. Konsep syariah sendiri lebih

mengarah pada bagaimana menerapkan asas-asas syariah Islam dalam praktek

muamalah pada perbankan dimana perbankan syariah mampu mengakomodir

bagi mereka yang menginginkan konsep transaksi ekonomi yang non ribawi,

bersifat spekulatif (maysir), ketidakpastian dalam bagi keuntungan atau

kerugian (gharar),1

Bank syariah di Indonesia hadir dengan menawarkan berbagai

alternatif dan variasi produk yang menjadi daya tarik konsumen. Salah satu

produk pada bank syariah adalah produk penghimpunan dana yang mencakup

tabungan, giro dan deposito. Produk ini selanjutnya diklasifikasikan lagi dan pelanggaran prinsip keadilan dalam transaksi serta

kewajiban untuk menyalurkan dana investasi pada jenis usaha yang memenuhi

kode etik syariah Islam.

1

berdasarkan akad antara nasabah dengan pihak bank. Adapun akad yang

dipakai dalam produk penghimpunan dana adalah wadi’ah (non bagi hasil)

dan mudharabah (bagi hasil). Dalam kaitannya dengan produk penghimpunan

dana ini nasabah berhak memilih produk mana yang ingin diambil dari bank

syariah dari segi penghimpunan dana.

Sebagai lembaga intermediasi bank dituntut untuk bisa memberikan

pemahaman kepada nasabahnya tentang berbagai produk jasa yang

ditawarkan. Bank syariah dalam melakukan penawaran jasa bagi nasabahnya

selayaknya melakukan analisis terlebih dahulu berdasarkan tingkat kebutuhan

nasabah secara spesifik.2

Bank syariah juga perlu untuk melakukan analisis calon nasabahnya

berdasarkan beberapa indikator karakteristik yang dimiliki. Berbagai indikator

awal yang penting untuk dianalisis sebelum mengambil suatu kesimpulan

terhadap pemenuhan kebutuhan akan produk tabungan adalah profesi, jenis

kelamin dan tingkat pendidikan terakhir.

Dengan memperhatikan ketelitian tersebut

diharapkan bank syariah mampu memberikan solusi yang tepat bagi

nasabahnya dalam menjawab kebutuhan nasabah terhadap manfaat produk

perbankan syariah bagi dirinya.

3

2

Sri Mulyani, “Analisis Perilaku Konsumen Terhadap Produk Tabungan (Studi Kasus Pada Bank BRI Syariah Cabang Solo),” (Skripsi S1 Jurusan Ekonomi Islam, Sekolah Tinggi Agama Islam Negeri Surakarta, 2007), h.4.

3

Nugroho J. Setiadi, Perilaku Konsumen, (Jakarta: Kencana Prenada Media Group, 2008), h.3

Profesi konsumen perlu diketahui

yang berbeda-beda sesuai dengan kapabilitas konsumen. Perbedaan jenis

kelamin juga turut mempengaruhi pola perilaku konsumen dalam mengambil

suatu pilihan produk penghimpunan dana pada bank syariah. Selain itu tingkat

pendidikan terakhir pun juga sangat berpengaruh terhadap pola pikir

konsumen sebelum memilih produk mana yang akan digunakan.

Selain memperhatikan karakteristik nasabah, bank syariah juga perlu

untuk memperhatikan karakteristik produknya. Karakteristik produk bank

syariah bisa meliputi pelayanan, bagi hasil, dan fasilitas.4

4

Ruslan Rosadi, Management Public Relations,(Jakarta: PT. Raja Grafindo Persada, 2006), h.275

Pelayanan bank

syariah dituntut untuk beda dari bank konvensional dengan memperhatikan

etika pelayanan yang sesuai dengan akhlakul karimah. Bagi hasil juga perlu

dianalisis mengingat keyakinan masyarakat bahwa bank syariah mampu

menjawab kebutuhan mereka akan transaksi ekonomi bebas bunga dan selalu

mengedepankan transparansi dan nilai-nilai keadilan dalam praktek

operasionalnya. Demikian juga dengan fasilitas yang dimiliki bank syariah

dituntut untuk mampu kreatif dan inovatif dalam memenuhi berbagai fasilitas

yang dibutuhkan nasabah sehingga nasabah akan merasakan perbedaan positif

yang diberikan bank syariah dibandingkan dengan bank konvensional yang

lebih dulu dikenal masyarakat. Jika pemenuhan akan analisis ini bisa

terpenuhi maka bank syariah akan mampu menjadi bank kepercayaan pilihan

Bank BNI Cabang Syariah Bumi Serpong Damai merupakan salah

satu unit lembaga keuangan syariah di bawah PT. Bank BNI Syariah yang

bergerak secara khusus melayani jasa perbankan berbasis non ribawi bagi

nasabahnya. Bank BNI Syariah menawarkan berbagai variasi produk

tabungan yang terdiri dari Tabungan iB Plus, BNI iB Tapenas, dan BNI iB

Haji yang bisa menjadi solusi bagi nasabah dalam menjawab kebutuhannya

akan lembaga keuangan yang bebas bunga. Untuk meningkatkan optimalisasi

pelayanan pada nasabah produk tabungan maka perlu adanya analisis yang

harus dilakukan Bank BNI Syariah antara karakteristik produk tabungan

dengan karakteristik konsumen (nasabah)-nya. Dengan dilakukannya analisis

ini diharapkan Bank BNI Syariah dapat memperoleh informasi hubungan dan

derajat keterkaitan antara keduanya sebagai bahan evaluasi kinerja Bank BNI

Syariah khusunya pada produk tabungan yang paling banyak diminati

nasabah. Mengingat pentingnya analisis perilaku konsumen (nasabah)

terhadap produk tabungan maka penulis mengambil judul skripsi “Pengaruh Karakteristik Konsumen Terhadap Produk Tabungan Bank BNI Cabang Syariah Bumi Serpong Damai”.

B. Pembatasan dan Perumusan Masalah

Agar pembahasan dalam penelitian ini tidak meluas maka sesuai judul

skripsi tersebut di atas penulis membatasi masalah pada pengaruh

Karakteristik konsumen dibatasi pada profesi, jenis kelamin dan tingkat

pendidikan terakhir. Selanjutnya karakteristik konsumen tersebut akan

dihubungkan dengan karakteristik produk tabungan yang dibatasi pada

pelayanan, bagi hasil, dan fasilitas.

Dari pembatasan masalah tersebut, maka dapat diambil suatu rumusan

masalah yang akan dibahas sebagai berikut:

1. Seberapa besarkah pengaruh karakteristik konsumen terhadap

karakteristik produk di Bank BNI Cabang Syariah Bumi

Serpong Damai?

2. Karakteristik produk manakah yang berpengaruh paling

dominan terhadap karakteristik konsumen dalam menabung di

Bank BNI Cabang Syariah Bumi Serpong Damai?

C. Tujuan dan Manfaat Penelitian

Tujuan dan manfaat penelitian yang hendak dicapai penulis dengan

melakukan penelitian ini adalah sebagai berikut:

1. Tujuan Penelitian

a. Untuk mengetahui pengaruh karakteristik konsumen terhadap

karakteristik produk tabungan di Bank BNI Cabang Syariah

b. Untuk menganalisis apakah ada pengaruh yang signifikan

antara karakteristik konsumen terhadap karakteristik produk

tabungan Bank BNI Cabang Syariah Bumi Serpong Damai.

2. Manfaat Penelitian

a. Menambah wawasan penulis mengenai pengaruh karakteristik

konsumen terhadap karakteristik produk tabungan Bank BNI

Cabang Syariah Bumi Serpong Damai.

b. Sebagai informasi bank syariah dalam usaha meningkatkan

pelayanannya kepada nasabah produk tabungan.

D. Metode Penelitian

Metode penelitian dalam penelitian ini menggunakan metode

kuantitatif. Metode kuantitatif adalah metode yang digunakan untuk penyajian

hasil penelitian dalam bentuk angka-angka atau statistik. Metode kuantitatif

digunakan untuk menguji hipotesis. Penelitian ini dimaksudkan untuk

mengetahui hubungan perilaku konsumen terhadap produk tabungan Bank

BNI Cabang Syariah Bumi Serpong Damai.

a. Variabel Penelitian

Variabel yang hendak diteliti dalam penelitian ini adalah:

i. Karakteristik konsumen yang terdiri dari jenis kelamin, tingkat

ii. Karakteristik produk yang terdiri dari pelayanan, bagi hasil,

dan fasilitas.

b. Populasi, Sampel, dan Teknik Pengambilan Sampel

1. Populasi

Populasi adalah keseluruhan obyek penelitian.5

2. Sampel

Populasi

dalam penelitian ini adalah seluruh nasabah yang memakai produk

tabungan Bank BNI Cabang Syariah Bumi Serpong Damai.

Sampel merupakan bagian atau sejumlah cuplikan tertentu

yang diambil dari suatu populasi dan diteliti secara rinci. Jumlah

anggota sampel dalam penelitian yang menggunakan analisis

multivariat minimal 10 kali dari jumlah variabel yang diteliti.6

c. Data dan Sumber Data

Jumlah sampel dalam penelitian yang diambil dalam penelitian ini

sebanyak 6 variabel penelitian, maka jumlah anggota sampel 6

variabel x 10 = 60 nasabah yang menabung di Bank BNI Cabang

Syariah Bumi Serpong Damai.

Sumber data yang diperlukan dalam penelitian ini adalah:

1. Data primer yaitu data yang diperoleh langsung dari informasi

melalui wawancara dan hasil-hasil yang diperoleh dari pengisian

5

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek (Jakarta: rineka Cipta, 2002), h.130

6

kuesioner oleh konsumen (nasabah) Bank BNI Cabang Syariah

Bumi Serpong Damai.

2. Data sekunder yaitu data yang diperoleh secara tidak langsung

melalui dokumentasi dan buku-buku yang berhubungan dengan

masalah yang dihadapi.

d. Teknik Pengumpulan Data

Berbagai data yang dikumpulkan dalam penelitian digunakan dengan

berbagai metode:

1. Metode Observasi

Merupakan metode pengumpulan data dengan cara mengadakan

pengamatan langsung pada perusahaan yang dijadikan obyek atau

bahan penelitian dan mencatat secara sistematis mengenai

masalah-masalah yang akan diteliti.

2. Metode Kuesioner

Yaitu dengan memberikan suatu daftar pernyataan yang telah

dibuat dan ditentukan urutan serta fomatnya oleh peneliti kepada

responden.

3. Metode Wawancara

Metode pengumpulan data dengan cara melakukan tanya jawab

e. Instrumen Penelitian

Penelitian ini menggunakan skala sikap model likert. Skala sikap

digunakan untuk mengetahui penilaian seseorang terhadap suatu hal. Dalam

skala sikap ini responden menyatakan persetujuannya dan ketidaksetujuannya

terhadap sejumlah pernyataan yang berhubungan dengan obyek yang diteliti.

Dalam penelitian ini yang akan dianalisis adalah sikap konsumen terhadap

keberadaan produk tabungan yang dikeluarkan oleh Bank BNI Cabang

Syariah Bumi Serpong Damai berdasarkan karakteristik yang ada pada produk

tabungan tersebut.

Karakteristik produk tabungan diberikan penilaian sebagai berikut:

1) Sangat tidak setuju

2) Tidak setuju

3) Setuju

4) Sangat setuju

Data primer dalam penelitian ini diperoleh dari kuesioner, agar

kuesioner yang disebarkan kepada responden benar-benar dapat mengukur apa

yang diinginkan dalam suatu penelitian maka kuesioner haruslah valid dan

andal (reliabel). Uji validitas dan realibitas terhadap butir-butir pernyataan

dalam kuesioner bertujuan agar data yang diperoleh dari hasil penelitian

melalui metode kuesioner jika diolah tidak memberikan hasil yang

Pengujian terhadap hasil kuesioner digunakan analisis-analisis sebagai

berikut:

1. Validitas

Validitas data merupakan suatu ukuran yang menunjukkan tingkat

kevalidan atau kesahihan suatu instrumen. Instrumen yang valid

mempunyai tingkat validitas tinggi. Sebaliknya instrumen yang

kurang valid berarti memiliki tingkat validitas rendah. Instrumen

dikatakan valid apabila mampu mengukur apa yang diinginkan,

mengungkapkan data dari variabel yang diteliti secara tepat, tinggi

rendahnya validitas suatu instrumen menunjukkan sejauh mana

data yang terkumpul tidak menyimpang dari gambaran tentang

validitas yang dimaksud.7

2. Reliabilitas

Teknik yang digunakan untuk uji validitas adalah teknik korelasi

product moment dari pearson. Pengujian menggunakan program

SPSS versi16 dilakukan dengan cara mengkorelasikan

masing-masing pernyataan dalam skor total. Nilai korelasi (r0

dibandingkan dengan angka kritis alam tabel korelasi, untuk

menguji koefisien korelasi ini digunakan taraf signifikansi 5% dan

jika r hitung > r tabel maka pernyataan tersebut valid.

7

Reliabilitas menunjukkan pada suatu instrumen cukup dapat

dipercaya untuk digunakan sebagai alat pengumpul data karena

instrumen tersebut sudah baik. Uji realibilitas ini hanya dilakukan

terhadap butir-butir yang valid, dimana butir-butir yang valid

diperoleh melalui uji validitas. Tehnik yang digunakan untuk uji

reliabilitas adalah teknik Alpha-Cronbach. Uji realibilitas

instrumen menggunakan pengujian dengan taraf signifikansi 5%

jika r alpha > 0,6 maka instrumen tersebut dinyatakan reliabel.

Perhitungan dengan menggunakan software SPSS versi 16.

f. Tehnik Analisa Data

1) Chi Square

Yaitu suatu metode pengujian untuk melihat ada/tidaknya

perbedaan yang signifikan terhadap beberapa variabel yang

diamati. Sedangkan untuk tabelnya dinamakan tabel kontingensi.

Langkah-langkah perhitungannya:

a. Menghitung frekuensi yang diharapkan

Yaitu dengan mengkalikan jumlah kolom dan baris

kemudian dibagi dengan jumlah sampel.

Fh.1j = (����� )

�

Dimana:

ni :nilai jumlah kolom i

N : jumlah sampel

nj : jumlah baris

b. Mencari x2 dari tabel distribusi x2 untuk derajat kebebasan

tertentu dan tingkat keyakinan tertentu. Derajat kebebasan

dapat diperoleh dengan rumus:

(d.b) = (kolom-1) (baris-1)

Nilai tingkat keyakinan ditentukan sebesar 95% sehingga

taraf signifikansinya adalah 0,05% atau a=5%

c. Menghitung Kai kuadrat

X2 =

�

(

�� − �ℎ

)

2/

�ℎ

Dimana :

X2 : Kai kuadrat

Fo : Frekuensi observasi

Fh : Frekuensi teoritis yang diharapkan

d. Membandingkan nilai-nilai X2 dari hasil perhitungan tersebut

dengan nilai X2 yang diperoleh dari tabel. Dengan kriteria

Daerah diterima Daerah ditolak

X2 { α;(R-1) (k-1) }

Dimana m adalah harga maksimal r dan k (banyaknya baris

dan kolom). Bila harga C makin dekat dengan C max, maka

makin besar derajat keterkaitan antara dua variabel tersebut.

Dengan kata lain, faktor yang satu makin berkaitan dengan

faktor yang lain. Expected frequencies dapat dihitung dengan

cara:

C11 = Pn1

= n1/n x n

C12 = n1/n x n

C21 = n1 – C11

C22 = n2 – C11

Keterangan :

H0 :adanya hubungan antara karakteristik konsumen

dengan karakteristik produk terhadap perilaku

konsumen dalam pembelian produk.

Hi :tidak adanya hubungan antara karakteristik

konsumen dengan karakteristik produk terhadap

M :kategori terkecil dalam baris dan kolom dengan

derajat kebebasan (r-1) (k-1)

n1 :jumlah individu dalam baris 1

n2 :jumlah individu dalam baris 2

n11 :jumlah individu dalam baris 11

n12 :jumlah individu dalam baris 12

k :jumlah individu dalam kolom k

n :jumlah individu dalam sampel

nij :frekuensi dari hasil pengamatan (observasi

frekuensi)

eij :frekuensi yang diharapkan (expected frequency)

Apabila kedua frekuensi tersebut sangat serupa atau kecil

perbandingannya maka hipotesis nihil bisa diterima dan

apabila kedua frekuensi sanat berbeda maka cukup alasan

untuk menolak hipotesis.

E. Review Studi Terdahulu

Beberapa referensi yang telah ada dan berkaitan dengan judul skripsi

yang diangkat adalah:

1. Judul skripsi “Perilaku Masyarakat Dalam Memilih Pembiayaan”

Skripsi ini membahas tentang perilaku masyarakat yang menyangkut

kebudayaan, sosial, individu, psikologis, serta motif teologi terhadap

keinginan untuk memilih pembiayaan di bank syariah.

2. Judul skripsi “Perilaku Nasabah Dalam Memilih Produk Pembiayaan

Pegadaian Pada PT. Bank BNI Syariah, Tbk” ditulis oleh Novi

Rofiani, NIM 106046101674 no. Skripsi SJM 109/2009

dalam skripsi ini membahas tentang produk pembiayaan gadai emas

pada Bank BNI Syariah yang dikaitkan dengan maksud nasabah dalam

menggunakan jasa gadai emas di Bank BNI Syariah. Apakah ada

pengaruh yang nyata antara pelayanan dan pengetahuan produk

terhadap perilaku nasabah dalam menggunakan jasa pembiayaan gadai

emas di Bank BNI Syariah.

3. Judul skripsi “Hubungan Antara Tingkat Pengetahuan Nasabah dan

Responnya Terhadap Konsep Bagi Hasil” ditulis oleh Fakhrur Rozi,

NIM 1020461252289, no. Skripsi SJM 31/2008.

Batasan penelitian ini adalah untuk mengetahui respon nasabah Bank

Bukopin Syariah Cabang Melawai Jakarta Selatan terhadap konsep

F. Sistematika Penulisan

Untuk memudahkan pemahaman dan memperjelas arah pembahasan

maka penulisan skripsi ini disistematisasikan menjadi lima bab dengan uraian

sebagai berikut :

Bab I : Merupakan bab pendahuluan. Dalam bab ini penulis

menguraikan tentang latar belakang masalah,

identifikasi masalah, batasan masalah, rumusan

masalah, tinjauan penelitian, manfaat penelitian,

landasan teori, metodologi penelitian, dan sistematika

penulisan penelitian.

Bab II : Memaparkan tentang landasan teori. Dalam bab ini

membahas tentang kajian teori mengenai variabel yang

dijadikan instrumen penelitian

Bab III : Gambaran umum perusahaan yang meliputi sejarah

pendirian, visi dan misi, jenis produk tabungan, jenis

pelayanan serta jenis fasilitas.

Bab IV : Merupakan bagian analisa dan pembahasan. Dalam bab

ini penulis akan membahas tentang pengujian dan hasil

analisa data, pembahasan hasil analisa data dan

jawaban atas pernyataan-pernyataan yang disebutkan

Bab V : Merupakan bagian penutup yang berisikan kesimpulan,

BAB II

LANDASAN TEORI TENTANG BANK SYARIAH, PEMASARAN, PERILAKU KONSUMEN, DAN PRODUK

A. Bank Syariah

Istilah bank berasal dari bahasa Perancis banque dan banco dari

bahasa Italia yang dapat berarti peti, lemari atau bangku. Konotasi kedua kata

ini menjelaskan dua fungsi dasar yang ditunjukkan oleh bank komersial. Bank

komersial dalam peranannya sebagai lembaga intermediasi maka bank akan

mempertemukan masyarakat pemilik dana lebih dengan yang memerlukan

dana untuk berbagai pembiayaan. Masyarakat dengan dana berlebih akan

menyimpan sebagian dananya di bank dan sebagai imbalannya bank

konvensional akan memberikan bunga kepada pemilik dana yang

bersangkutan. Sedangkan bagi masyarakat yang membutuhkan dana akan

meminjam melalui bank sebagai lembaga intermediasi dan kepadanya akan

dibebankan sejumlah bunga atas pinjaman pokoknya yang harus dibayar

kepada bank.

Dalam perbankan konvensional terdapat kegiatan-kegiatan yang

dilarang syariah Islam, seperti membayar dan menerima bunga, serta

membiayai produksi dan perdagangan barang-barang yang dilarang syariah.8

8

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah. Ed.Revisi (Jakarta: Pustaka Alvabet, Anggota IKAPI, 2006), h.2

mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, maka

bank syariah lebih mempromosikan suatu konsep transaksi perbankan yang

bebas dari riba. Imam Sarakhsi mendefinisikan riba sebagai tambahan yang

disyaratkan dalam transaksi bisnis tanpa adanya ’iwadh (padanan) yang

dibenarkan syariah atas penambahan tersebut.9

Dari pengertian di atas, maka dapatlah ditarik suatu kesimpulan

mengenai pengertian bank syariah. Bank syariah adalah lembaga keuangan

yang tata cara operasionalnya didasarkan pada tata cara bermuamalat secara

islami, yakni mengacu kepada ketentuan Al Quran dan Al Hadits. Kehadiran

bank syariah diharapkan mampu menjawab bagi mereka yang menginginkan

berlakunya transaksi perbankan yang bebas riba, bersifat spekulatif (maysir),

ketidakpastian dalam bagi keuntungan atau kerugian (gharar),10

9

Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasar PSAK

dan PAPSI (Jakarta: PT. Gramedia Widiasarana Indonesia, 2005), h.20

10

Adiwarman A. Karim. Ekonomi Mikro Islami. Ed. 3 (Jakarta: PT. Raja Grafindo Persada,2007), h.35

dan

pelanggaran prinsip keadilan dalam transaksi serta kewajiban untuk

menyalurkan dana investasi pada jenis usaha tertentu yang memenuhi kode

etik syariah Islam.

Adapun prinsip operasional bank syariah akan terbagi menjadi

1) Prinsip Wadi’ah

Prinsip wadi’ah merupakan fasilitas yang diberikan oleh bank syariah

untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk

menyimpan dananya dalam bentuk al wadi'ah dimana dalam aplikasi

selanjutnya prinsip wadi’ah ini akan terbagi menjadi dua, yaitu wadi’ah yad

dhamanah yang diterapkan pada rekening giro dan wadi’ah yad amanah pada

safe deposit box.

2) Bagi hasil (syirkah)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil

usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini

dapat terjadi antara bank dengan penyimpan dana, maupun antara bank

dengan nasabah penerima dana. Pada aplikasi selanjutnya prinsip syirkah

dapat diterapkan pada transaksi mudharabah, musyarakah, muzara’ah, dan

musaqoh.

3) Prinsip jual beli (at tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual

beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian atas nama bank

kemudian bank menjual barang tersebut kepada nasabah dengan harga

sejumlah harga beli ditambah keuntungan (margin). Prinsip ini diterapkan

4) Prinsip sewa (al ijarah)

Prinsip ini secara garis besar dibagi menjadi 2 jenis :

a. Ijarah sewa murni, seperti halnya penyewaan traktor dan alat-alat

produk lainnya (operating lease). Dalam teknis perbankan, bank dapat

membeli dahulu equipment yang dibutuhkan nasabah kemudian

menyewakan dalam waktu dan harga yang telah disepakati kepada

nasabah.

b. Ijarah al muntahiyah bit tamlik merupakan penggabungan sewa dan

beli, dimana si penyewa mempunyai hak untuk memiliki barang pada

akhir masa sewa (finansial lease)

5) Prinsip jasa (tabarru’)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan

bank. Bentuk produk yang berdasarkan prinsip ini antara lain bank garansi,

kliring, inkaso, jasa, transfer dan lain-lain. Secara syari'ah prinsip ini

didasarkan pada konsep tabarru’.

B. Pemasaran

Pemasaran atau dalam bahasa Inggrisnya marketing merupakan proses

penyusunan komunikasi terpadu yang bertujuan untuk memberikan informasi

dan keinginan manusia. Pemasaran dimulai dengan pemenuhan kebutuhan

manusia yang kemudian tumbuh menjadi keinginan manusia.11

Pada dasarnya ada banyak definisi yang dikemukakan oleh para pakar

untuk istilah pemasaran, tergantung kepada sudut pandang yang mereka

gunakan. Setiap definisi yang diungkapkan para pakar tersebut saling

melengkapi satu sama lain.12

11

“Pengertian Pemasaran” artikel diakses pada 2 Februari 2011 dari http://definisi-pengertian.blogspot.com/2010/12/pengertian-pemasaran.html.

12

Fandy Tjiptono, Pemasaran Jasa, Cetakan Ketiga (Malang: Bayumedia Publishing, 2007), h.1

Namun, ada beberapa hal yang harus dicermati

jika ingin mengetahui perbedaan antara pemasaran dalam konteks

konvensional dengan syariah. Pemasaran dalam konteks konvensional hanya

berorientasi pada pencapaian profit yang sebesar-besarnya dengan efisiensi

faktor-faktor produksi yang digunakan. Dengan orientasi seperti ini maka tak

jarang banyak pemasar mengesampingkan keutamaan kepuasan pelanggan

terhadap produk yang dipasarkannya. Perbankan syariah sebagai lembaga

keuangan yang mengedepankan prinsip-prinsip syariah dirasa perlu untuk

lebih mencermati kegiatan pemasarannya. Hal ini diperlukan guna

mengantisipasi profit oriented yang berlebihan dengan mengesampingkan

C. Pemasaran Menurut Pandangan Islam

Pemasaran merupakan mesin “dealing with the customer’s” yang

dinamis dan intensif berinteraksi dengan pasar.13

a. Aspek material, yakni mutu bahan, mutu penggunaan, dan

mutu penyajian.

Dalam konteks islam,

pemasaran yang dilakukan oleh seorang pemasar harus lebih memperhatikan

kode etik dan tata cara yang talah diatur di dalam Al Qur’an dan Al Hadits.

Ada beberapa hal yang harus diperhatikan dalam pemasaran:

Pertama, memastikan pertimbangan kegiatan pemasaran itu bersumber

dari Al Qur’an dan Al Hadits. Dua hal inilah yang harus selalu dijadikan

pedoman bagi marketer dalam menjalankan kegiatan pemasarannya.

Kedua, pemasar harus memberikan jaminan bagi produk yang akan

dipasarkan. Jaminan tersebut mencakup dua aspek:

b. Aspek non material, mencakup aspek halal dan thaharah, serta

islami dalam penyajian.

Ketiga, manfaat produk yang dipasarkan harus dijelaskan dengan

benar oleh seorang marketer. Penjelasan ini juga harus berdasarkan ilmu

pengetahuan, data, dan fakta. Peranan data dan fakta sangat penting, bahkan

sering kali data dan fakta jauh lebih berpengaruh dibandingkan sekedar

penjelasan.

13

Keempat, sasaran produk. Produk yang akan dipasarkan harus

dipromosikan kepada pasar yang sesuai dengan produk tersebut. Produk

perbankan syariah contohnya, harus dipasarkan kepada segmen masyarakat

yang sesuai.

D. Perilaku Konsumen

Tersebarluasnya pemakaian konsep pemasaran olah kalangan praktisi

perbankan memberikan dorongan untuk mempelajari perilaku konsumen.

Untuk mengenali kebutuhan konsumen yang belum terpenuhi, perbankan

harus terlibat dalam riset pemasaran yang mendalam. Dalam melakukan hal

tersebut, perusahaan mengetahui bahwa konsumen merupakan individu yang

sangat kompleks, yang tunduk kepada berbagai macam kebutuhan psikologis

dan sosial yang sangat terpisah dari kebutuhan akan kelangsungan hidupnya.

Mereka mengetahui bahwa kebutuhan dan prioritas berbagai segmen

konsumen berbeda secara dramatis, dan untuk merancang produk dan strategi

pemasaran baru yang dapat memenuhi kebutuhan konsumen, mereka harus

mempelajari konsumen dan perilaku konsumsi mereka secara mendalam.

Dengan demikian, konsep pemasaran menekankan pentingnya riset konsumen

dan menjadi dasar untuk menerapkan prinsip-prinsip perilaku konsumen ke

strategi pemasaran.14

14

Istilah perilaku erat hubungannya dengan objek yang studinya

diarahkan pada permasalahan manusia. Di bidang studi pemasaran, konsep

perilaku konsumen secara terus menerus dikembangkan dengan berbagai

pendekatan. Perilaku konsumen adalah tindakan yang langsung terlibat dalam

mendapatkan, mengkonsumsi, dan menghabiskan produk atau jasa, termasuk

proses keputusan yang mendahului dan menyusuli tindakan ini.15 Ada dua

elemen penting dari arti perilaku konsumen yaitu proses pengambilan

keputusan dan kegiatan fisik, yang semua ini melibatkan individu dalam

menilai, mendapatkan, dan mempergunakan barang-barang dan jasa-jasa

ekonomis. Perilaku konsumen dipengaruhi oleh fator kebudayaan, sosial,

pribadi, dan psikologis.16

A. Faktor-Faktor Kebudayaan

Faktor-faktor tersebut akan diuraikan sebagai

berikut:

1. Kebudayaan

Kebudayaan adalah simbol dan fakta yang komplek, yang diciptakan

oleh manusia, diturunkan dari generasi ke generasi sebagai penentu dan

pengatur perilaku manusia dalam masyarakat yang ada. Kebudayaan ini

memainkan peranan penting dalam pembentukan sikap konsumen dan

15

Nugroho J. Setiadi,Perilaku Konsumen, (Jakarta: Kencana Prenada Media Group, 2008), h.3

16

merupakan petunjuk penting mengenai nilai-nilai yang akan dianut oleh

seorang konsumen.

2. Kelas sosial

Dalam konteks konvensional, masyarakat digolongkan berdasarkan

kelas-kelas yang terstruktur berdasarkan kekayaan, status atau prestise, dan

kekuasaan atau posisi sosial.17

B. Faktor-Faktor Sosial

Kelas sosial memilah yang kaya dan yang

miskin, yang berposisi tinggi dan yang berposisi rendah, yang berkuasa dan

yang lemah.

1. Kelompok Sosial

Menurut Soerjono Soekanto kelompok sosial adalah kesatuan sosial

yang menjadi tempat individu-individu berinteraksi satu sama lain karena

adanya hubungan diantara mereka. Kelompok ini meliputi keluarga, teman,

tetangga.

2. Kelompok Referensi

Kelompok referensi merupakan kelompok sosial yang menjadi ukuran

seseorang (bukan anggota kelompok tersebut) untuk membentuk kepribadian

dan perilakunya. Kelompok ini meliputi organisasi profesi, kelompok

pengajian, kelompok kerja dan lain-lain.

17

3. Keluarga

Keluarga merupakan individu yang membentuk keluarga baru, setiap

anggota dalam keluarga dapat mempengaruhi suatu pengambilan keputusan.

C. Faktor Pribadi

Faktor pribadi meliputi:

1. Umur dan Tahapan Dalam Siklus Hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga.

Beberapa penelitian terakhir telah mengidentifikasi tahapan-tahapan dalam

siklus hidup psikologis. Orang-orang dewasa biasanya mengalami perubahan

atau transformasi tertentu pada saat mereka menjalani hidupnya.

2. Pekerjaan

Para pemasar berusaha mengidentifikasi kelompok-kelompok pekerja

yang memiliki minat di atas rata-rata terhadap produk dan jasa tertentu.

3. Keadaan ekonomi

Yang dimaksud dengan keadaan ekonomi seseorang adalah terdiri dari

pendapatan yang dibelanjakan, tabungan dan hartanya, kemampuan untuk

meminjam dan sikap terhadap mengeluarkan lawan menabung.

4. Gaya hidup

Gaya hidup seseorang adalah pola hidup di dunia yang diekspresikan

seseorang secara keseluruhan yang berinteraksi dengan lingkungan. Gaya

hidup juga mencerminkan sesuatu dibalik kelas sosial seseorang.

5. Kepribadian dan konsep diri

Yang dimaksud dengan kepribadian adalah karakteristik psikologis

yang berbeda dari setiap orang yang memandang responnya terhadap

lingkungan yang relatif konsisten.

D. Faktor-Faktor Psikologis

1. Motivasi

Motivasi berasal dari bahasa latin movere yang artinya menggerakkan.

Seorang konsumen tergerak untuk membeli sesuatu produk karena adanya

sesuatu yang menggerakkan. Proses timbulnya dorongan sehingga konsumen

tergerak untuk membeli suatu produk itulah yang kemudian disebut motivasi.

Sedangkan yang memotivasi untuk membeli namanya motif.18

2. Persepsi

Motivasi merupakan keadaan dalam diri seseorang yang mendorong

keinginan individu untuk melakukan kegiatan-kegiatan tertentu guna

mencapai suatu tujuan.

Persepsi didefinisikan sebagai proses dimana seseorang memilih,

mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu

18

gambaran yang berarti. Oraang dapat memiliki persepsi yang berbeda dari

objek yang sama karena adanya perhatian yang selektif, gangguan yang

selektif, dan mengingat kembali yang selektif.

3. Proses Belajar

Belajar adalah perubahan-perubahan perilaku yang terjadi sebagai

hasil akibat adanya pengalaman.

4. Kepribadian dan Sikap

Kepribadian merupakan organisasi dari faktor-faktor biologis,

psikologis dan sosiologis yang mendasari perilaku individu.

Secara definitif sikap berarti suatu keadaan jiwa (mental) dan keadaan

pikir (neural) yang dipersiapkan untuk memberikan tanggapan terhadap suatu

obyek, yang diorganisir melalui pengalaman serta mempengaruhi secara

langsung dan atau secara dinamis pada pelaku.

E. Perilaku Konsumen Menurut Pandangan Islam

Islam mengatur seluruh perilaku manusia dalam memenuhi kebutuhan

hidupnya. Demikian pula dalam masalah konsumsi, Islam mengatur

bagaimana manusia melakukan kegiatan-kegiatan konsumsi yang membawa

manusia berguna bagi kemaslahatan hidupnya. Islam telah mengatur jalan

hidup manusia lewat Al-Qur'an dan Al-Hadits supaya manusia dijauhkan dari

sifat yang hina karena perilaku konsumsinya. Seorang muslim dalam

a. Manusia tidak kuasa sepenuhnya mengatur detail permasalahan

ekonomi masyarakat atau negara. Keberlangsungan hidup manusia

diatur oleh Allah SWT. Seorang muslim akan yakin bahwa Allah SWT

akan memenuhi segala kebutuhan hidupnya.

b. Dalam konsep Islam kebutuhan yang membentuk pola konsumsi

seorang muslim dimana batas-batas fisik merefleksikan pola yang

digunakan seorang muslim untuk melakukan aktivitas konsumsi,

bukan dikarenakan karena pengaruh preferensi semata yang

mempengaruhi pola konsumsi seorang muslim. Keadaan ini akan

menghindari pola hidup yang berlebih-lebihan, sehingga stabilitas

ekonomi dapat terjaga konsistensinya dalam jangka panjang.

F. Produk

Pada prinsipnya, produk adalah sesuatu yang dapat ditawarkan kepada

pasar untuk dimiliki atau dikonsumsi sesuai dengan keinginan dan kebutuhan.

Bentuk-bentuk produk dalam arti luas mencakup benda-benda fisik, jasa,

tempat, organisasi, dan gagasan.19

1. Barang yang bermanfaat (solutory product)

Produk berdasarkan dimensi kepuasan segera dan kesejahteraan jangka

panjang dapat digolongkan menjadi empat golongan, yaitu:

19

Barang yang bermanfaat adalah barang yang mempunyai daya penarik

rendah tetapi dapat memberikan manfaat tinggi kepada konsumen dalam

jangka panjang.

2. Barang yang kurang sempurna (deficient product)

Barang yang kurang sempurna merupakan barang yang tidak

mempunyai daya tarik tinggi maupun kualitas yang bermanfaat.

3. Barang yang menyenangkan (pleasing product)

Barang yang menyenangkan adalah barang yang dapat segera

memberikan kepuasan tetapi dapat berakibat buruk bagi konsumen dalam

jangka panjang.

4. Barang yang sangat diperlukan (desirable producti)

Barang yang sangat diperlukan merupakan barang yang dapat

memberikan kepuasan dengan segera dan sangat manfaat dalam jangka

panjang.

Zeitham et. Al. Mengemukakan lima dimensi dalam menentukan

kualitas jasa, yaitu:20

a. Realibility, yaitu kemampuan untuk memberikan pelayanan

yang sesuai dengan janji yang ditawarkan.

b. Responsiveness, yaitu respon atau kesigapan karyawan dalam

membantu pelanggan dan memberikan pelayanan yang cepat

20

dan tanggap, yang meliputi: kesigapan karyawan dalam

melayani pelanggan, kecepatan karyawan dalam menangani

transaksi, dan penanganan keluhan pelanggan/pasien.

c. Assurance, meliputi kemampuan karyawan atas: pengetahuan

produk secara tepat, kualitas keramahtamahan, perhatian dan

kesopanan dalam memberi pelayanan, keterampilan dalam

memberikan informasi, kemampuan dalammemberikan

keamanan di dalam memanfaatkan jasa yang ditawarkan, dan

kemampuan dalam menanamkan kepercayaan pelanggan

terhadap kepasan.

d. Emphaty, yaitu perhatian secara individual yang diberikan

perusahaan kepada pelanggan seperti kemudahan untuk

menghubungi perusahaan, kemampuan karyawan untuk

berkomunikasi dengan pelanggan, dan usaha perusahaan untuk

memahami keinginan dan kebutuhan pelanggannya.

e. Tangibles, meiputi penampilan fisik seperti gedung dan

ruangan front office, tersedianya tempat parkir, tersedianya

fasilitas tarik tunai dan transaksi perbankan lainnya, dan

BAB III

GAMBARAN UMUM PT. BANK BNI CABANG SYARIAH BUMI SERPONG DAMAI

A. Sejarah

Sistem syariah yang terbukti dapat bertahan dalam tempaan krisis moneter

1997, meyakinkan masyarakat bahwa sistem tersebut kokoh dan mampu menjawab

kebutuhan perbankan yang transparan. Berdasaran hal itu dan mengacu pada UU no

10 Tahun 1998, mulailah PT. Bank Negara Indonesia (Persero) merintis Divisi Usaha

Syariah.21

Berawal dari 5 kantor Cabang di Yogyakarta, Malang, Pekalongan, Jepara dan

Banjarmasin yang mulai beroperasi tanggal 29 April 2000, kini BNI Syariah memiliki

lebih dari 20 Cabang di seluruh Indonesia. Untuk memperluas layanan pada

masyarakat, masing-masing kantor cabang utama tersebut membuka kantor-kantor

cabang pembantu syariah (KCPS), sehingga keseluruhan kantor cabang syariah

sampai tahun 2007 berjumlah 54 buah. Selanjutnya berlandaskan peraturan Bank

Indonesia No 8/3/ PBI/2006 tentang pemberian ijin bagi kantor cabang Bank

konvensional yang memiliki unit usaha syariah untuk melayani pembukaan rekening

produk dana syariah, BNI Syariah merespon ketentuan ini dengan cara bersinergi

21

“Sejarah BNI Syariah,” diakses pada 12 April 2011 dari

dengan cabang konvensional guna melakukan “office channelling”. Hingga saat ini

outlet layanan syariah pada kantor cabang konvensional berjumlah 636 outlet.

Bank BNI Cabang Syariah Bumi Serpong Damai adalah salah satu cabang

syariah di bawah naungan PT. Bank BNI Syariah yang beralamat di ITC BSD

No.33A & 35 Jl. Pahlawan Seribu Bumi Serpong Damai, Tangerang. Lokasinya

menempati kawasan yang sangat strategis di dekat kawasan sentra perdagangan ITC

BSD serta dekat dengan jalan protokol BSD yang sudah menjadi kawasan

pemukiman swasta terkenal. Di samping itu tingkat persaingan bisnis perbankan

syariah di kawasan ini cukup tinggi, terbukti dalam satu kawasan terdapat beberapa

bank syariah lainnya yang juga berdiri di lokasi yang sama, yaitu Bank Syariah

Mandiri, Bank Muamalat, dan Bank BTN Syariah. Hal ini mengindikasikan tingkat

kebutuhan layanan perbankan syariah di wilayah ini sangatlah tinggi.

B. Visi dan Misi

a. Visi

Menjadi Bank Syariah yang unggul dalam layanan dan kinerja dengan

menjalankan bisnis sesuai kaidah sehingga insya Allah membawa berkah.22

b. Misi

Secara istiqomah melaksanakan amanah untuk memaksimalkan kinerja dan

layanan perbankan dan jasa keuangan syariah sehingga dapat menjadi bank syariah

kebanggaan anak negeri.

22

“Visi dan Misi Bank BNI,” diakses pada 12 April 2011 dari

C. Jenis Produk Tabungan

BNI Syariah menjalankan operasional bank berdasarkan prinsip syariah,

seperti jual beli dan bagi hasil serta memiliki beragam produk dan jasa perbankan

yang mampu memenuhi berbagai kebutuhan nasabah.23

a. Tabungan iB Plus

BNI Syariah menyadari bahwa masyarakat yang menghendaki layanan

syariah tidak terbatas pada masyarakat muslim namun juga dibutuhkan oleh seluruh

golongan masyarakat yang menghendaki layanan dan fasilitas perbankan yang

nyaman, adil, dan modern.

Untuk itulah BNI Syariah senantiasa melakukan peningkatan kualitas produk,

baik produk dana maupun pembiayaan serta terus menerus melakukan

penyempurnaan pada fitur-fiturnya.

Adapun produk dana yang ditawarkan kepada nasabah adalah sebagai berikut:

Tabungan iB Plus (dhl. Tabungan Syariah Plus) adalah tabungan yang

dikelola berdasarkan prinsip Mudharabah Muthlaqah. Dengan prinsip ini tabungan

akan diinvestasikan secara produktif dalam investasi yang halal sesuai dengan prinsip

syariah. Keuntungan dari investasi akan dibagihasilkan antara bank dengan nasabah

sesuai dengan nisbah yang disepakati di awal pembukaan rekening tabungan.

23

Produk Dana dan Jasa,” diakses pada 12 April 2011 dari

Manfaat yang diperoleh:

1. Bagi hasil yang kompetitif.

2. Saldo di bawah saldo minimum tetap mendapat bagi hasil.

3. Kemudahan setor dan tarik on-line real time di seluruh kantor cabang BNI.

4. Dapat digunakan sebagai jaminan pembiayaan.

5. Mendapatkan BNI Syariah Card yang dapat dimanfaatkan sebagai :

• BNI Phoneplus, merupakan layanan perbankan (informasi dan

transaksi) melalui telepon selama 24 jam sehari 7 hari seminggu.

• Kartu ATM yang dapat digunakan melalui jaringan BNI ATM, ATM

Bersama dan ATM Link di seluruh Indonesia serta jaringan ATM

Internasional Cirrus di seluruh dunia.

6. Mendapatkan fasilitas layanan :

• Kartu debit untuk berbelanja di merchant maestro /mastercard di

seluruh dunia.

• SMS Banking, yaitu layanan inquiry dan transaksi perbankan melalui

SMS secara cepat dan mudah.

• BNI Internet Banking, berupa layanan informasi , transaksi transfer,

pembayaran berbagai tagihan rutin seperti telepon, handphone, zakat,

kartu kredit , listrik, maupun pembelian tiket dan pulsa, yang dapat

7. Fasilitas Autodebet untuk pembayaran tagihan bulanan seperti telepon,

handphone, setoran bulanan THI, pembayaran angsuran pembiayaan, dll.

8. Kemudahan mengakses kantor yang dapat membuka rekening syariah karena

pembukaan rekening syariah di layani di lebih 600 kantor cabang BNI melalui

Office Chanelling (SCO)

b. BNI iB Tapenas

Merencanakan dan mempersiapkan dana pendidikan sedini mungkin untuk

buah hati adalah sebuah tindakan bijaksana. BNI Syariah membantu masyarakat

untuk menyiapkan pendidikan melalui BNI iB Tapenas. Dengan setoran sesuai

kemampuan dan perlindungan asuransi, BNI iB Tapenas dapat membantu masyarakat

mewujudkan rencana masa depan keluarga yang lebih baik.

Keunggulan:

1. Bagi hasil kompetitif, lebih tinggi dibanding tabungan biasa.

2. Manfaat asuransi hingga Rp 750 juta.

3. Asuransi bebas premi untuk program otomatis.

4. Perlindungan asuransi jiwa plus asuransi kesehatan

5. Jika terjadi risiko kematian atau cacat tetap total pada penabung, maka setoran

bulanan akan dilanjutkan oleh perusahaan asuransi hingga jatuh tempo.

6. Setoran bulanan sesuai dengan kemampuan Anda, mulai dari Rp 100.000

7. Setoran bulanan dapat didebet langsung dari rekening Tabungan iB Plus,

Tabungan iB Prima, BNI iB Giro, BNI Taplus, BNI Taplus Utama atau BNI

Giro Anda.

8. Pelayanan di lebih dari 900 kantor cabang BNI

c. BNI iB Haji

BNI Syariah memahami bahwa setiap muslim bercita-cita menunaikan ibadah

setidaknya sekali seumur hidup. BNI iB Haji dari BNI Syariah merupakan produk

tabungan yang dikhususkan untuk memenuhi Ongkos Naik Haji (ONH) yang dikelola

secara aman dan bersih sesuai syariah. BNI iB Haji telah tergabung dalam layanan

online SISKOHAT (Sistem Koordinasi Haji Terpadu) yang memungkinkan jamaah

haji memperoleh kepastian porsi dari Departemen Agama pada saat jumlah tabungan

telah memenuhi persyaratan.

Manfaat yang diperoleh:

1. Bebas biaya administrasi.

2. Calon haji ditutup asuransi kecelakaan diri dan kematian.

3. Dapat melakukan setoran di seluruh cabang BNI (on line).

4. Setoran ringan.

5. On-Line dengan Siskohat.

6. Memperoleh Bagi Hasil yang menarik.

7. Fasilitas autodebet untuk setoran bulanan.

8. Pembukaan rekening dapat dilakukan di lebih 600 Kantor Cabang BNI (office

D. Jenis Pelayanan

a. Dual System Bank

Dengan pola dual system bank, maka BNI Syariah saat ini didukung oleh

sistem Informasi Teknologi yang modern dan jaringan transaksi yang sangat luas di

seluruh Indonesia dengan memanfaatkan jaringan Kantor Cabang BNI.

Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap

memperhatikan kepatuhan terhadap aspek syariah. Hal ini dibuktikan dengan

penghargaan dari Majelis Ulama Indonesia (MUI) pada tahun 2004 sebagai

Perbankan Syariah Terbaik.

b. Syariah Channelling Outlet

Dengan dukungan teknologi, BNI Syariah bersinergi dengan cabang-cabang

BNI konvensional untuk memberikan layanan pembukaan rekening syariah.

Cabang-cabang BNI tersebut dinamakan Syariah Chanelling Outlet (SCO).

Saat ini seluruh cabang BNI di Jabodetabek telah dilengkapi dengan layanan

pembukaan rekening syariah. Sehingga masyarakat yang menghendaki untuk

melakukan investasi mudharabah melalui deposito syariah, tabungan syariah atau

menitipkan dana melalui giro syariah dan tabungan titipan (wadiah), atau bahkan

menghendaki mempersiapkan dana haji melalui tabungan iB (dibaca aibi, = islamic

Banking) Haji, dan juga tabungan perencanaan iB Tapenas, maka nasabah dapat

Secara nasional cabang BNI yang sudah dapat melayani pembukaan rekening

syariah berjumlah lebih dari 600, dan dari waktu ke waktu jumlah ini terus meningkat

sesuai dengan misi untuk memaksimalkan layanan dan kinerja sehingga menjadi bank

syariah kebanggaan anak negeri.

E. Jenis Fasilitas

a. BNI Automated Teller Machine (ATM)

Layanan perbankan yang dilakukan melalui mesin ATM (Automatic Teller

Machine) yang dapat melayani selama 24 jam, guna melakukan transaksi perbankan

meliputi penarikan tunai, inquiry saldo rekening tabungan, setoran tunai (melalui

mesin CDM) dan melakukan berbagai jenis pembelian dan pembayaran tagihan tanpa

harus datang langsung ke Kantor Cabang BNI dan tanpa terikat waktu.

b. BNI SMS Banking

BNI SMS Banking merupakan fasilitas layanan perbankan bagi nasabah yang

memudahkan untuk melakukan isi ulang pulsa, trnsfer sampai bayar tagihan kartu

kredit BNI semudah mengirim SMS kepada sahabat, keluarga, ataupun orang terdekat

lainnya.

c. BNI Internet Banking

BNI Internet Banking adalah fasilitas layanan transaksi perbankan melalui

jaringan internet selama 24 jam 7 hari seminggu bagi nasabah BNI yang

menginginkan kemudahan bertransaksi perbankan melalui jaringan internet kapanpun

d. BNI Phone Plus

BNI Phone Plus adalah layanan perbankan melalui telepon selama 24 jam,

menjamin keleluasaan dan kepuasaan nasabah dalam mendapatkan segala informasi

dan melakukan transaksi perbankan tanpa harus beranjak dari tempat dengan jaminan

privasi yang tinggi, serta tidak dibatasi ruang waktu dan gerak. Untuk segala

pertanyaan atau bantuan secara pribadi nasabah dapat langsung berbicara dengan

BAB IV

ANALISIS DAN PEMBAHASAN

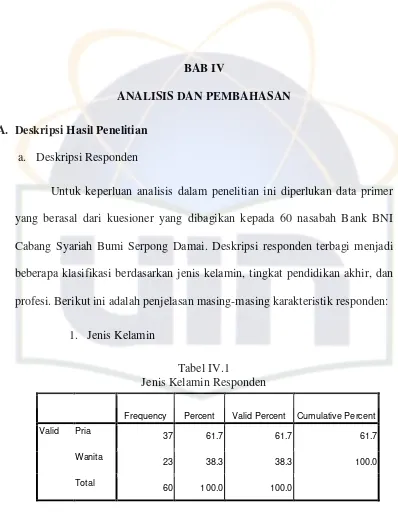

A. Deskripsi Hasil Penelitian

a. Deskripsi Responden

Untuk keperluan analisis dalam penelitian ini diperlukan data primer

yang berasal dari kuesioner yang dibagikan kepada 60 nasabah Bank BNI

Cabang Syariah Bumi Serpong Damai. Deskripsi responden terbagi menjadi

beberapa klasifikasi berdasarkan jenis kelamin, tingkat pendidikan akhir, dan

profesi. Berikut ini adalah penjelasan masing-masing karakteristik responden:

1. Jenis Kelamin

Tabel IV.1

Jenis Kelamin Responden

Sumber: Data Primer Diolah

Tabel IV.1 menunjukkan sebagian besar responden yang diteliti

berjenis kelamin pria yaitu sebanyak 37 orang atau sebesar 61,7% sedangkan

sisanya berjenis kelamin wanita yaitu sebanyak 23 orang atau sebesar 38,3%.

Frequency Percent Valid Percent Cumulative Percent Valid Pria

37 61.7 61.7 61.7

Wanita

23 38.3 38.3 100.0

Hal ini mengindikasikan bahwa pria lebih banyak menggunakan produk

tabungan Bank BNI Cabang Syariah BSD dibandingkan dengan wanita.

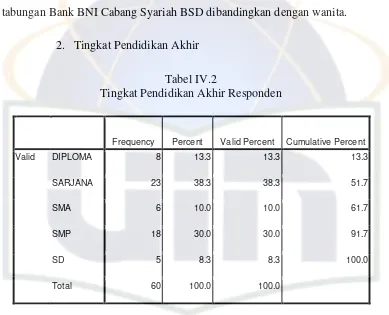

2. Tingkat Pendidikan Akhir

Tabel IV.2

Tingkat Pendidikan Akhir Responden

Sumber: Data Primer Diolah

Dari tabel IV.2 menunjukkan bahwa sebagian besar responden

memiliki tingkat pendidikan akhir Sarjana sebanyak 23 orang atau sebesar

38,3%, sedangkan sisanya secara berturut-turut SMP 18 orang (30%),

Diploma 8 orang (13,3%), SMA 6 orang (10%), dan SD sebanyak 5 orang

atau sebesar 8,3% .

Frequency Percent Valid Percent Cumulative Percent

Valid DIPLOMA 8 13.3 13.3 13.3

SARJANA 23 38.3 38.3 51.7

SMA 6 10.0 10.0 61.7

SMP 18 30.0 30.0 91.7

SD 5 8.3 8.3 100.0

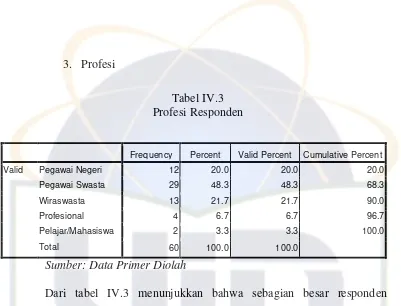

3. Profesi

Tabel IV.3 Profesi Responden

Frequency Percent Valid Percent Cumulative Percent Valid Pegawai Negeri 12 20.0 20.0 20.0

Pegawai Swasta 29 48.3 48.3 68.3

Wiraswasta 13 21.7 21.7 90.0

Profesional 4 6.7 6.7 96.7

Pelajar/Mahasiswa 2 3.3 3.3 100.0

Total 60 100.0 100.0

Sumber: Data Primer Diolah

Dari tabel IV.3 menunjukkan bahwa sebagian besar responden

memiliki profesi sebagai pegawai swasta yaitu sebanyak 29 orang atau sebesar

48,3%, sedangkan sisanya secara berturut-turut wiraswasta 13 orang (21,7%),

pegawai negeri 12 orang (20%), profesional 4 orang (6,7%), dan

pelajar/mahasiswa sebanyak 2 orang (3,3%).

B. Pengujian Kualitas Data

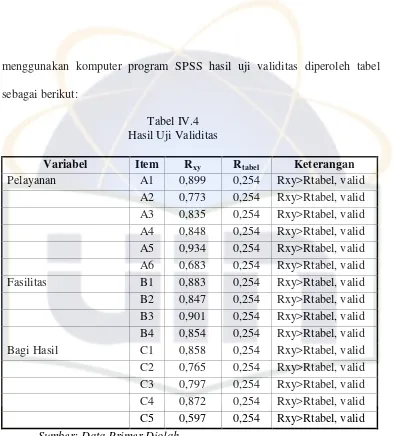

1. Uji Validitas

Uji validitas dilakukan dengan tujuan untuk mengetahui bahwa setiap

butir pernyataan yang diajukan kepada responden telah dinyatakan valid.

Teknik yang digunakan dalam penelitian ini adalah dengan teknik korelasi,

yaitu dengan membandingkan hasil korelasi (rxy) dengan rtabel. Jumlah sampel

menggunakan komputer program SPSS hasil uji validitas diperoleh tabel

sebagai berikut:

Tabel IV.4 Hasil Uji Validitas

Variabel Item Rxy Rtabel Keterangan

Pelayanan A1 0,899 0,254 Rxy>Rtabel, valid

A2 0,773 0,254 Rxy>Rtabel, valid

A3 0,835 0,254 Rxy>Rtabel, valid

A4 0,848 0,254 Rxy>Rtabel, valid

A5 0,934 0,254 Rxy>Rtabel, valid

A6 0,683 0,254 Rxy>Rtabel, valid

Fasilitas B1 0,883 0,254 Rxy>Rtabel, valid

B2 0,847 0,254 Rxy>Rtabel, valid

Sumber: Data Primer Diolah

Tabel IV.4 menunjukkan besarnya nilai koefisien korelasi dari seluruh

item pernyataan pada variabel pelayanan, bagi hasil, dan fasilitas yang terdiri

dari 15 item pernyataan. Dari hasil perhitungan koefisien korelasi (rxy)

seluruhnya mempunyai r hitung yang lebih besar dari r tabel, dimana besarnya

r tabel untuk 60 responden adalah 0,254. Dengan demikian dapat disimpulkan

pernyataan yang ada pada instrumen penelitian dapat dinyatakan layak sebagai

instrumen data penelitian.

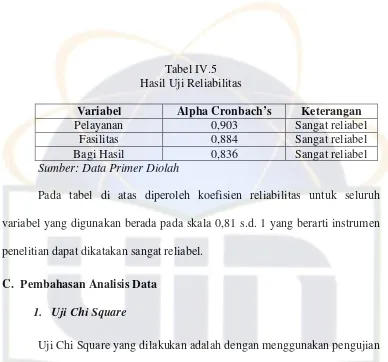

2. Uji Reliabilitas

Reliabilitas instrumen adalah hasil pengukuran yang dapat dipercaya.

Reliabilitas diperlukan untuk mendapatkan data sesuai dengan tujuan

pengukuran. Untuk mencapai hal tersebut, dilakukan uji reliabilitas dengan

menggunakan metode Alpha Cronbach’s yang diukur berdasarkan skala 0

sampai dengan 1.24

1. 0,00 s.d. 0,20 = kurang reliabel

Adapun menurut Triton (2006), jika skala itu

dikelompokkan ke dalam lima kelas dengan reng yang sama, maka ukuran

kemantapan alpha dapat diinterpretasikan sebagai berikut:

2. 0,21 s.d. 0,40 = agak reliabel

3. 0,41 s.d. 0,60 = cukup reliabel

4. 0,61 s.d. 0,80 = reliabel

5. 0,81 s.d. 1 = sangat reliabel

Dari hasil uji reliabilitas yang dilakukan pada instrumen penelitian

(kuesioner) didapat nilai-nilai alpha cronbach’s seperti tabel berikut:

24

Tabel IV.5 Hasil Uji Reliabilitas

Variabel Alpha Cronbach’s Keterangan

Pelayanan 0,903 Sangat reliabel

Fasilitas 0,884 Sangat reliabel

Bagi Hasil 0,836 Sangat reliabel

Sumber: Data Primer Diolah

Pada tabel di atas diperoleh koefisien reliabilitas untuk seluruh

variabel yang digunakan berada pada skala 0,81 s.d. 1 yang berarti instrumen

penelitian dapat dikatakan sangat reliabel.

C. Pembahasan Analisis Data 1. Uji Chi Square

Uji Chi Square yang dilakukan adalah dengan menggunakan pengujian

Crostabs (tabel silang) untuk mengetahui keterkaitan antara karakteristik

nasabah yang terdiri dari jenis kelamin, tingkat pendidikan akhir, dan profesi

dengan karakteristik produk tabungan Bank BNI Cabang Syariah Bumi

Serpong Damai yang meliputi pelayanan, fasilitas, dan bagi hasil. Tabel di

bawah ini merupakan rangkuman hasil analisis Chi Square yang sudah diolah

dengan bantuan software SPSS.

Tabel IV.6

Hasil olah data SPSS Uji Chi Square

Keterkaitan Antara X2 hitung X2 tabel Interpretasi

Jenis kelamin-Pelayanan 8,405 7,815 Signifikan

Pendidikan-Pelayanan 34,909 21,026 Signifikan

Profesi-Pelayanan 25,734 21,026 Signifikan

Pendidikan-Fasilitas 21,450 21,026 Signifikan

Profesi-Fasilitas 22,757 21,026 Signifikan

Jenis kelamin-Bagi hasil 11,579 7,815 Signifikan

Pendidikan-Bagi hasil 27,622 21,026 Signifikan

Profesi-Bagi hasil 26,431 21,026 Signifikan

Sumber: Data Primer Diolah

Dari hasil olah data di atas dapat ditarik beberapa interpretasi yang

menjelaskan keterkaitan antara karakteristik nasabah dengan karakteristik

produk tabungan Bank BNI Cabang Syariah Bumi Serpong Damai. Adapun

interpretasi hasil olah data di atas sebagai berikut:

1) Keterkaitan karakteristik konsumen dengan pelayanan Bank BNI Cabang

Syariah Bumi Serpong Damai

a. Keterkaitan antara jenis kelamin dengan pelayanan

Langkah-langkah untuk menguji chi kuadrat yang sudah didapat pada

hasil olah data di atas adalah sebagai berikut:

1. Menentukan hipotesis

H0 :Tidak ada keterkaitan antara jenis kelamin terhadap

pelayanan.

Ha :Ada keterkaitan antara jenis kelamin terhadap pelayanan.

2. Menentukan tingkat signifikansi

Pengujian menggunakan tingkat signifikansi α = 5%

Dari tabel hasil olah data di atas didapat nilai X2 hitung (pearson

chi square) adalah 8,405.

4. Menentukan X2 tabel

Dengan menggunakan tingkat keyakinan 95%, tingkat signifikansi

α = 5%, df =3, maka diperoleh X2

tabel sebesar 7,815.

5. Membandingkan X2 hitung dengan X2 tabel

Nilai X2 hitung > X2 tabel (8,405 > 7,815), maka Ho ditolak.

6. Kesimpulan

Karena X2 hitung > X2 tabel (8,405 > 7,815) dan Ho ditolak maka

dapat disimpulkan bahwa ada keterkaitan antara jenis kelamin

nasabah terhadap pelayanan produk tabungan Bank BNI Cabang

Syariah Bumi Serpong Damai. Keterkaitan ini membuktikan bahwa

perbedaan jenis kelamin mempengaruhi persepsi seseorang terhadap

pelanan Bank BNI Syariah Cabang Bumi Serpong Damai. Nasabah

laki-laki cenderung memiliki persepsi yang positif terhadap

pelayanan Bank BNI Syariah dibandingkan dengan wanita. Hal ini

dikarenakan pelayanan Bank BNI Syariah yang menurut mereka

sudah baik.

b. Keterkaitan antara pendidikan akhir dengan pelayanan

Langkah-langkah untuk menguji chi kuadrat yang sudah didapat pada

1. Menentukan hipotesis

H0 :Tidak ada keterkaitan antara tingkat pendidikan akhir

terhadap pelayanan.

Ha :Ada keterkaitan antara tingkat pendidikan akhir terhadap

pelayanan.

2. Menentukan tingkat signifikansi

Pengujian menggunakan tingkat signifikansi α = 5%

3. Menentukan X2 hitung

Dari tabel hasil olah data di atas didapat nilai X2 hitung (pearson

chi square) adalah 34,909.

4. Menentukan X2 tabel

Dengan menggunakan tingkat keyakinan 95%, tingkat signifikansi

α = 5%, df =3, maka diperoleh X2

tabel sebesar 21,026.

5. Membandingkan X2 hitung dengan X2 tabel

Nilai X2 hitung > X2 tabel (34,909 > 21,026), maka Ho ditolak.

6. Kesimpulan

Karena X2 hitung > X2 tabel (34,909 > 21,026) dan Ho ditolak

maka dapat disimpulkan bahwa ada keterkaitan antara tingkat

pendidikan akhir nasabah terhadap pelayanan produk tabungan

Bank BNI Cabang Syariah Bumi Serpong Damai. Hal ini

membuktikan bahwa tingkat pendidikan akhir turut mempengaruhi

yang memiliki tingkat pendidikan akhir yang lebih tinggi cenderung

menghendaki pelayanan yang lebih baik dikarenakan mereka akan

lebih sering memberikan penilaian terhadap pelayanan produk

tabungan yang ada di Bank BNI Cabang Syariah Bumi Serpong

Damai.

c. Keterkaitan antara profesi dengan pelayanan

Langkah-langkah untuk menguji chi kuadrat yang sudah didapat pada

hasil olah data di atas adalah sebagai berikut:

1. Menentukan hipotesis

H0 :Tidak ada keterkaitan antara profesi terhadap pelayanan.

Ha :Ada keterkaitan antara profesi terhadap pelayanan.

2. Menentukan tingkat signifikansi

Pengujian menggunakan tingkat signifikansi α = 5%

3. Menentukan X2 hitung

Dari tabel hasil olah data di atas didapat nilai X2 hitung (pearson

chi square) adalah 25,734.

4. Menentukan X2 tabel

Dengan menggunakan tingkat keyakinan 95%, tingkat signifikansi

α = 5%, df =3, maka diperoleh X2

tabel sebesar 21,026.

5. Membandingkan X2 hitung dengan X2 tabel

6. Kesimpulan

Karena X2 hitung > X2 tabel (25,734 > 21,026) dan Ho ditolak

maka dapat disimpulkan bahwa ada keterkaitan antara profesi

terhadap pelayanan produk tabungan Bank BNI Cabang Syariah

Bumi Serpong Damai. Profesi nasabah akan mempengaruhi

perilaku mereka dalam menilai pelayanan produk tabungan Bank

Syariah. Nasabah yang mempunyai profesi yang lebih mapan akan

menghendaki pelayanan yang lebih baik dikarenakan profesi

mereka cenderung akan membedakan status sosial mereka di mata

masayarakat. Nasabah dengan profesi yang lebih mapan biasanya

akan merasa dilayani dengan membedakan mereka ke dalam

kelompok nasabah prioritas.

2) Keterkaitan karakteristik konsumen dengan fasilitas Bank BNI Cabang

Syariah Bumi Serpong Damai

a. Keterkaitan antara jenis kelamin dengan fasilitas

Langkah-langkah untuk menguji chi kuadrat yang sudah didapat pada

hasil olah data di atas adalah sebagai berikut:

1. Menentukan hipotesis

H0 :Tidak ada keterkaitan antara jenis kelamin terhadap

fasilitas.

2. Menentukan tingkat signifikansi

Pengujian menggunakan tingkat signifikansi α = 5%

3. Menentukan X2 hitung

Dari tabel hasil olah data di atas didapat nilai X2 hitung (pearson

chi square) adalah 9,186.

4. Menentukan X2 tabel

Dengan menggunakan tingkat keyakinan 95%, tingkat signifikansi

α = 5%, df =3, maka diperoleh X2

tabel sebesar 7,815.

5. Membandingkan X2 hitung dengan X2 tabel

Nilai X2 hitung > X2 tabel (9,186 > 7,815), maka Ho ditolak.

6. Kesimpulan

Karena X2 hitung > X2 tabel (9,186 > 7,815) dan Ho ditolak maka

dapat disimpulkan bahwa ada keterkaitan antara jenis kelamin

terhadap fasilitas Bank BNI Cabang Syariah Bumi Serpong Damai.

Keterkaitan ini membuktikan bahwa positif tidaknya persepsi

responden terhadap fasilitas Bank BNI Syariah Cabang Bumi

Serpong Damai dipengaruhi oleh jenis kelamin responden. Antara

pria dan wanita mempunyai persepsi yang berlainan terhadap

fasilitas produk tabungan Bank Syariah. Umumnya wanita lebih

menghendaki fasilitas yang lengkap dan mudah digunakan sebagai

d. Keterkaitan antara tingkat pendidikan akhir dengan fasilitas

Langkah-langkah untuk menguji chi kuadrat yang sudah didapat pada

hasil olah data di atas adalah sebagai berikut:

1. Menentukan hipotesis

H0 :Tidak ada keterkaitan antara tingkat pendidikan akhir

terhadap fasilitas.

Ha :Ada keterkaitan antara tingkat pendidikan akhir terhadap

fasilitas.

2. Menentukan tingkat signifikansi

Pengujian menggunakan tingkat signifikansi α = 5%

3. Menentukan X2 hitung

Dari tabel hasil olah data di atas didapat nilai X2 hitung (pearson

chi square) adalah 21,450.

4. Menentukan X2 tabel

Dengan menggunakan tingkat keyakinan 95%, tingkat signifikansi

α = 5%, df =3, maka diperoleh X2 tabel sebesar 21,026.

5. Membandingkan X2 hitung dengan X2 tabel

Nilai X2 hitung > X2 tabel (21,450 > 21,026), maka Ho ditolak.

6. Kesimpulan

Karena X2 hitung > X2 tabel (21,450 > 21,026) dan Ho ditolak