BERBASIS LAPORAN KEUANGAN 2007 - 2010

Oleh

FEBRI ANI ANGGARI

H24097046

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FEBRI ANI ANGGARI. H24097046. Analisis Kinerja Keuangan Pada PT. Musi Hutan Persada Muara Enim (Sum-Sel) Berbasis Laporan Keuangan 2007-2010. Di bawah bimbingan FARIDA RATNA DEWI.

PT. Musi Hutan Persada merupakan perusahaan hasil kerja sama antara PT. Inhutani dan PT. Enim Musi Lestari, yang bergerak di bidang pembangunan Hutan Tanaman Industri (HTI) yang menghasilkan kayu. Perusahaan dituntut untuk meningkatkan kinerja keuangannya dari tahun ke tahun. Hal tersebut mendorong perusahaan untuk meningkatkn kinerja keuangannya. Penelitian ini bertujuan untuk melihat kondisi keuangan dan kinerja keuangan dengan menggunakan analisis Rasio keuangan dan analisis Du Pont, serta menganalisis faktor-faktor yang mempengaruh kinerja perusahaan selama periode 2007-2010.

Dari hasil penelitian dapat diketahui bahwa kondisi neraca pada komponen komponen kewajiban jangka panjang, aktiva tetap dan aktiva lain-lain mengalami penurunan. Sedangkan pada komponen aktiva lancar, kewajiban lancar, dan ekuitas selalu mengalami peningkatan. Kondisi laba rugi pada komponen laba kotor dan biaya mengalami penurunan. Sedangkan pada komponen penjualan, harga pokok produksi, dan laba bersih selalu mengalami peningkatan yang fluktuatif.

FEBRI ANI ANGGARI. H24097046. Analysis of Financial Performance at PT. Muara Enim Musi Hutan Persada (Sum-Sel) Based on Financial Statements 2007-2010. Under the guidance FARIDA RATNA DEWI.

PT. Musi Hutan Persada is a joint collaboration between PT. Inhutani and PT. Enim Musi Lestari, who is enganged in the development of Industrial Forest Plantation (HTI) which produces logging. The Companies are required to improve it is financial performance from year to year. It encourages companies to improve financial performance. This study aims to look at the financial condition and financial performance using financial rations and Du Pont analysis, and analyze the factors that influence the performance of the company during 2007-2010.

From the research results can be seen that conditions on the balance sheet components of long-term liabilities, fixed assets and other assets decreased. While the components of current assets, current liabilities, and equity are always increasing. Conditions of income as a component of gross profit and cost has decreased. While on the sale of components, cost of production, and net income increased always fluctuating.

BERBASIS LAPORAN KEUANGAN 2007 - 2010

SKRIPSI

Sebagai salah satu syarat memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FEBRI ANI ANGGARI

H24097046

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Enim (Sum-Sel) Berbasis Laporan Keuangan 2007-2010 Nama : Febri Ani Anggari

NIM : H24097046

Menyetujui, Dosen Pembimbing

(Farida Ratna Dewi, SE, MM) NIP.19710307 200501 2 001

Mengetahui, Ketua Departemen

(Dr. Ir. Jono M Munandar, M.Sc) NIP. 196101231986011002

iii

RIWAYAT HIDUP

Penulis yang bernama lengkap Febri Ani Anggari dilahirkan Tanjung Enim pada tanggal 31 Januari 1988. Penulis merupakan anak kedua dari tiga bersaudara dari pasangan Bapak Johan Firdaus dan Ibu Syukurudah.

Penulis memulai pendidikan formal di Taman Kanak-kanak Idhata di Tanjung Enim (1993-1994), selanjutnya penulis menempuh pendidikan di Sekolah Dasar Negeri 24 Tanjung Enim (1994-2000). Kemudian melanjutkan lagi di Sekolah Lanjutan Tingkat Pertama Negeri 3 Tanjung Enim (2000-2003) dan melanjutkan pendidikan di Sekolah Menengah Atas Negeri 1 Unggulan Muara Enim (2003-2006). Pada tahun 2006 penulis melanjutkan pendidikan di Program Keahlian Perencanaan Produksi Manufaktur dan Jasa Direktorat Program Diploma Institut Pertanian Bogor dan lulus pada tahun 2009. Setelas lulus pendidikan Diploma III, penulis melanjutkan pendidikan ke jenjang Strata 1 di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen nstitut Pertanian Bogor.

Selama menempuh pendidikan di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Penulis cukup aktif di Organisasi EXOM. Adapun kegiatan yang diikuti antara lain bakti sosial donor darah dan menyantuni anak-anak yatim. Penulis melaksanakan kegiatan penelitian di PT. Musi Hutan Persada Muara Enim (Sum-Sel) dan mengambil topik penelitian yang berjudul ”Analisis Kinerja Keuangan PT. Musi Hutan Persada Muara Enim (Sum-Sel) Berbasis

iv

KATA PENGANTAR

Alhamdulillahirobbil ‘alamin. Dengan segala kerendahan hati penulis mengucapkan puji syukur kepada Allah SWT yang senantiasa membimbing dan menyertai penulis. Sholawat serta salam semoga selalu tercurah bagi Rosulullah Muhammad SAW, keluarga, sahabat, dan Umat yang senantiasa istiqomah di jalan-Nya.

Tujuan pembuatan skripsi ini untuk memperoleh gelar sarjana ekonomi, yang merupakan salah satu syarat kelulusan bagi setiap mahasiswa Program Sarjana Alih Jenis Menajemen Departemen Manajemen Fakultas Ekonomi dan Manajemen Instittut Pertanian Bogor. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Baik dari pengetahuan, tata cara penulisan, pengalaman, pengetahuan dan maupun isinya, mengingat keterbatasan penulis yang selalu masih dalam tahap belajar. Oleh karena itu, kritik dan saran yang bersifat membangun sangatlah penulis nantikan untuk perbaikan di masa yang akan datang. Semoga proposal ini dapat berguna bagi penulis dan para pembaca.

Bogor, Agustus 2011

v

UCAPAN TERIMA KASIH

Segala Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan petunjuk dan kemudahan untuk menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak, baik itu bimbingan moril maupun materil. Oleh karena itu penulis mengucapkan terima kasih yang sebesar besarnya kepada:

1) Kedua orang tua saya yang tercinta yang senantiasa memberikan doa dan dukungannya baik secara moril maupun materi.

2) Ibu Farida Ratna Dewi, SE, MM selaku Dosen Pembimbing yang telah memberikan masukan dan arahan kepada penulis selama penelitian dan penyelesaian skripsi ini.

3) Bapak dan Ibu dosen yang telah mendidik, membimbing dan mengarahkan penulis selama proses perkuliahan di. Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen nstitut Pertanian Bogor.

4) Bapak Pardianto selaku Manager Tanam Unit Dua PT. Musi Hutan Persada, Muara Enim, dan seluruh staf PT. Musi Hutan Persada.

5) Kakakku Anggra dan Adikku Yanda serta keluarga besarku yang telah memberi support dan keyakinan ynag luar biasa kepada penulis.

6) Teman-teman terbaikku yang selalu memberikan dukungan kepada penulis (Kak Wanda, Firsty, Nola, Eka, Gita, Papau, Anty, Vicky).

7) Anak-anak Kostan C9 yang telah membantu dalam segala hal.

vi

1.5. Ruang Lingkup Penelitian ... 4

II TINJAUAN PUSTAKA 2.1. Kinerja Keuangan ... 5

2.2. Laporan Keuangan ... 5

2.2.1 Laporan Neraca ... 7

2.2.2 Laporan Laba Rugi ... 8

2.3. Forecasting ... 8

2.4. Analisis Trend ... 9

2.5. Analisis Laporan Keuangan ... 9

2.5.1 Analisis Rasio ... 11

2.5.2 Analisis Du Pont ... 14

2.6. Penelitian Terdahulu ... 17

III METODE PENELITIAN 3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian ... 21

3.3. Jenis dan Sumber Data ... 22

3.4. Metode Pengolahan dan Analisis Data... 22

IV HASIL DAN PEMBAHASAN 4.1. Sejarah Singkat Perusahaan ... 29

4.2. Misi PT. Musi Hutan Persada ... 30

4.3. Sasaran Perusahaan ... 30

4.4. Bidang Usaha dan Wilayah Kerja ... 31

vii

4.6. Kondisi Keuangan PT. Musi Hutan Persada ... 33

4.6.1 Perkembangan Kondisi Neraca ... 34

4.6.2 Perkembangan Kondisi Laba Rugi ... 37

4.7. Forecasting Kondisi Keuangan PT. Musi Hutan Persada ... 39

4.7.1 Forecasting Kondisi Neraca ... 39

4.7.2 Forecasting Kondisi Laba Rugi ... 41

4.8 Analisis Rasio Keuangan PT. Musi Hutan Persada ... 43

4.8.1 Rasio Likuiditas ... 44

4.8.2 Rasio Solvabilitas ... 46

4.8.3 Rasio Aktivitas ... 48

4.8.4 Rasio Profitabilitas ... 51

4.9 Analisis Du Pont ... 54

4.10 Faktor – Faktor yang Mempengaruhi Kinerja Keuangan ... 56

4.11 Implikasi Manajerial ... 57

KESIMPULAN DAN SARAN 1. Kesimpulan ... 59

2. Saran ... 60

DAFTAR PUSTAKA ... 62

viii

DAFTAR GAMBAR

No Halaman

1. Kerangka analisis Du Pont ...17

2. Bagan kerangka pemikiran ...21

3. Perkembangan kondisi neraca ...34

4. Perkembangan kondisi laba rugi ...37

5. Forcasting kondisi neraca ...40

6. Forcasting kondisi laba rugi ...42

7. Perkembangan rasio likuiditas ...44

8. Perkembangan rasio solvabilitas ...46

9. Perkembangan rasio aktivitas ...49

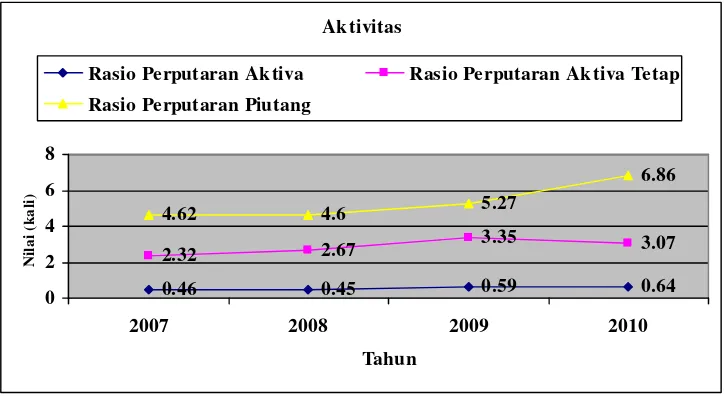

10. Perkembangan rasio profitabilitas ...51

ix

DAFTAR TABEL

No Halaman

1. Tingkat penjualan, biaya serta laba bersih ...1

2. Forecasting kondisi neraca tahun 2011 ...40

3. Forecasting kondisi laba rugi tahun 2011 ...41

4. Hasil analisis rasio PT.Musi Hutan Persada periode 2007-2010 ...43

x

DAFTAR LAMPIRAN

No Halaman

1. Laporan laba rugi 31 Desember 2007 ...64

2. Laporan laba rugi 31 Desember 2008 ...65

3. Laporan laba rugi 31 Desember 2009 ...66

4. Laporan laba rugi 31 Desember 2010 ...67

5. Hasil Forecasting komponen neraca menggunakan minitab ...68

6. Hasil Forecasting komponen laba rugi menggunakan minitab ...70

7. Laporan neraca 31 Desember 2007 ...72

8. Laporan neraca 31 Desember 2008 ...73

9. Laporan neraca 31 Desember 2009 ...74

10. Laporan neraca 31 Desember 2010 ...75

11. Analisis trend terhadap laporan neraca tahun 2007-2010 ...76

12. Analisis trend terhadap laporan laba rugi tahun 2007-2010 ...77

13. Analisis trend terhadap Forecasting laporan neraca tahun 2007-2011 ...78

14. Analisis trend terhadap Forecasting laporan laba rugi tahun 2007-2011 ...79

1.1.Latar Belakang

Perkembangan dunia usaha saat ini semakin maju dengan banyaknya bermunculan perusahaan-perusahaan baru, sehingga mendorong perusahaan untuk lebih efisisen dan lebih selektif dalam beroperasi. Selain itu juga sangat dibutuhkan manajemen yang baik dalam menjalankan suatu usaha, agar dapat terus eksis ditengah persaingan dunia bisnis agar tujuan perusahaan mencapai laba yang tinggi dalam jangka panjang dapat terwujudkan.

PT. Musi Hutan Persada merupakan perusahaan hasil kerja sama antara PT. Inhutani dan PT. Enim Musi Lestari, yang bergerak di bidang pembangunan Hutan Tanaman Industri (HTI) yang menghasilkan kayu. Selain itu, perusahaan ini juga melakukan usaha-usaha lain misalnya, agribisnis, jasa kontraktor, dan usaha kecil lainnya.

Seperti telah diketahui bahwa keinginan setiap perusahaan ialah memperoleh keuntungan atau laba yang sebesar-besarnya, mengeluarkan biaya seminimum mungkin dan mencapai tingkat penjualan yang maksimum. Disamping itu perusahaan berusaha untuk tetap berada dalam kondisi sehat, artinya perusahaan dapat berkembang baik dengan meningkatkan kondisi keuangannya. Untuk mencapai keinginan tersebut, maka PT. Musi Hutan Persada dituntut untuk meningkatkan kinerja keuangannya dari tahun ke tahun demi tercapainya kondisi keuangan perusahaan yang sehat.

Tabel 1.Tingkat Penjualan, Biaya serta Laba Bersih PT. Musi Hutan Persada tahun 2007-2010

Tahun Penjualan Biaya Laba Bersih

2007 Rp 263,910,311,820 Rp 82,303,266,127 Rp 7,989,540,551 2008 Rp 286,254,088,691 Rp 47,013,259,781 Rp 9,732,874,790 2009 Rp 370,719,376,901 Rp 37,940,122,504 Rp 22,011,381,816 2010 Rp 424,648,472,640 Rp 38,256,890,140 Rp 35,722,318,988 Sumber: PT. Musi Hutan Persada tahun 2007-2010

Aktivitas yang dilakukan oleh perusahaan tersebut pada akhirnya akan mempengaruhi kinerjanya sendiri, yang mencerminkan prestasi dan kondisi perusahaan tersebut. Salah satu kinerja yang harus diperhatikan kinerja keuangannya, karena kinerja keuangan perusahaan dapat menggambarkan keadaan perusahaan sendiri dan dapat dijadikan pedoman dalam mengambil keputusan yang tepat untuk pengembangan perusahaan selanjutnya. Melalui kinerja keuangan, pihak manajemen dapat memperhitungkan kekuatan perusahaan dalam menghadapi persaingan. Untuk itu diperlukan analisis kinerja keuangan pada PT. Musi Hutan Persada karena kinerja keuangan perusahaan tersebut belum pernah dianalisis.

Dalam penelitian ini yang digunakan untuk menganalisa laporan keuangan tersebut adalah analisis Rasio dan analisis Du Pont. Analisis Rasio merupakan suatu metode analisis untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut sedangkan. Analisis Du Pont ini bersifat menyeluruh karena mencakup tingkat efisiensi perusahaan dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan oleh perusahaan tersebut. Atas dasar inilah penulis mengambil judul: “Analis Kinerja Keuangan Pada PT. Musi Hutan Persada Muara Enim (Sum-Sel) Berbasis Laporan Keuangan 2007-2010”.

1.2.Perumusan Masalah

operasional dapat dilihat pada laporan laba rugi, sedangkan keputusan pendanaan dapat dilihat pada sisi pasiva (kewajiban dan ekuitas).

Bagi sebuah perusahaan diperlukan strategi yang tepat untuk meningkatkan daya saing sehingga perusahaan dapat berkembang dengan baik. Berbagai upaya telah dilakukan perusahaan untuk meningkatkan kinerjanya. Untuk mengetahui sampai sejauh mana pencapaian upaya tersebut maka perlu dilakukan analisis kinerja keuangan perusahaan dari waktu ke waktu.

Berdasarkan uraian tersebut, maka perumusan masalah yang akan diteliti adalah:

1. Bagaimana kondisi keuangan PT. Musi Hutan Persada selama 4 periode, yaitu tahun 2007 sampai dengan 2010 serta bagaimana peramalan kondisi keuangan PT. Musi Hutan Persada pada tahun 2011?

2. Bagaimana kinerja keuangan PT.Musi Hutan Persada selama 4 periode, yaitu tahun 2007 sampai dengan 2010 dengan menggunakan analisis Rasio keuangan dan analisis Du Pont?

3. Faktor-faktor apa saja yang mempengaruhi kinerja keuangan PT. Musi Hutan Persada selama 4 periode, yaitu tahun 2007 sampai 2010?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin dicapai pada penelitan ini adalah sebagai berikut:

1. Mengidentifikasi kondisi keuangan PT. Musi Hutan Persada selama 4 periode, yaitu tahun 2007 sampai dengan 2010 dan meramalkan kondisi keuangan pada tahun 2011.

2. Menganalis kinerja keuangan PT.Musi Hutan Persada selama 4 periode, yaitu tahun 2007 sampai dengan 2010 dengan menggunakan analisis Rasio keuangan dan analisis Du Pont.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Perusahaan

Diharapkan dari hasil penelitian ini dapat memberikan kontribusi pemikiran kepada perusahaan mengenai perkembangan kondisi keuangan dan penilaian kinerja keuangan perusahaan dan bahan pertimbangan dalam menetapkan kebijakan penyusunan strategi.

2. Bagi pihak lain

Hasil penelitian ini dapat dijadikan bahan referensi dan pembanding bagi penelitian selanjutnya serta tambahan pengetahuan dalam bidang analisis kinerja keuangan.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Kinerja Keuangan

Kinerja adalah kemampuan perusahaan untuk mendapatkan penghasilan atau untuk meraih keuntungan dan kemampuan dalam mengelola perusahaan secara efisien. Sedangkan kinerja keuangan merupakan prestasi yang diperlihatkan oleh perusahaan dari hasil usahanya malalui analisis rasio keuangan perusahaan ( Sawir, 2005).

Mengukur kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Dalam mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan pusat pertanggungjawaban. Dalam melihat organisasi perusahaan dapat diketahui besarnya tanggung jawab manajer yang diwujudkan dalam bentuk prestasi kerja keuangan. Namun demikian mengukur besarnya tanggung jawab sekaligus mengukur prestasi keuangan tidaklah mudah sebab ada yang dapat diukur dengan mudah dan ada pula yang sulit untuk diukur.

2.2. Laporan Keuangan

secara periodik karena selain manajer ada beberapa pihak yang berkepentingan terhadap laporan keuangan perusahaan.

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan oleh pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report dan menurut Munawir (2007), laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara lain:

1. Fakta yang telah dicatat (recorded fact), berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di bank, jumlah piutang, persediaan barang dagangan, hutang maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari pos-pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang telah terjadi di masa lampau dan jumlah-jumlah uang yang tercatat dalam pos-pos yang dinyatakan dalam harga-harga pada waktu terjadinya peristiwa tersebut.

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate), berarti data yang dicatat itu didasarkan pada prosedur maupun anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim. Hal ini dilakukan dengan tujuan memudahkan pencatatan dan untuk keseragaman.

3. Pendapat pribadi (personal judgement), walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan dan sudah menjadi standar praktek pembukuan, namun penggunaan dari konvensi-konvensi dan dalil dasar tersebut tergantung daripada akuntan atau manajemen perusahaan yang bersangkutan

alasan-alasan yang menyebabkan perubahan modal perusahaan (Munawir,2007). Dalam penelitian ini laporan keuangan yang digunakan adalah neraca dan laporan laba rugi.

2.2.1 Laporan Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada saat tertentu (Munawir,2007). Menurut Brigham dan Houston (2010), neraca adalah laporan posisi keuangan perusahaan pada suatu waktu tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender.

Jadi, neraca merupakan laporan keuangan harta atau kekayaan perusahaan atau keadaan posisi keuangan pada tanggal tertentu. Neraca akan memberikan informasi mengenai seberapa kuat posisi keuangan perusahaan dengan memperlihatkan bagian yang dimiliki perusahaan dan bagian yang dipinjam dari kreditor untuk suatu jangka tertentu.

Menurut Laporan neraca terdiri dari tiga bagaian utama yaitu aktiva, hutang dan modal (Munawir,2007). Aktiva merupakan kekayaan perusahaan baik yang berwujud (tangible asset) maupun yang tidak berwujud (intangible asset). Menurut Mulyadi (1993), aktiva dibagi menjadi aktiva lancar dan aktiva tetap.

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya (Munawir,2007).

2.2.2 Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang menggambarkan kinerja (performance) perusahaan selama suatu periode akuntansi (Lukviarman,2006). Sedangkan menurut Munawir (2007). Laporan laba rugi adalah suatu laporan yang sistimatis tentang penghasilan biaya, laba rugi yang diperoleh oleh suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan rugi laba bagi tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut:

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau service) diikuti dengan harga pokok dari barang atau service yang dijual sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari penjualan dan biaya umum atau administrasi.

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh dari luar operasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

2.3. Forecasting

Salah satu metode forecasting yang biasa dipakai yaitu metode exponential smooting. Exponential smooting merupakan metode peramalan rata-rata bergerak dengan pembobotan yang canggih, namun masih mudah digunakan (Heizer dan Render,2005). Metode ini menggunakan sangat sedikit pencatatan masa lalu.

2.4. Analisis Trend

Analisis trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dianyatakan dalam prosentase (trend percentage analysis) adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tensensi tetap, naik atau bahkan menurun (Munawir,2007).

Untuk dapat menghitung trend yang dinyatakan dalam prosentase (trend percentages) diperlukan dasar pengukurnya atau tahun dasarnya. Biasanya data atau laporan keuangan dari tahun yang paling awal dalam deretan laporan keuangan yang dianalisis tersebut dianggap sebagai tahun dasar (base year).

Tiap-tiap pos yang terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar diberikan angka index 100, sedangkan pos-pos yang sama dari periode-periode yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun dasar. Jadi trend yang dimaksud adalah menunjukkan hubungan antara masing-masing pos suatu tahun dengan tahun dasarnya (Munawir,2007).

2.5. Analisis Laporan Keuangan

merupakan suatu penilaian terhadap kinerja perusahaan pada waktu yang lalu dan prospek yang akan datang (Mulyadi,1993).

Menurut Munawir (2007), dalam menganalisis dan menilai posisi keuangan dan potensi-potensi kemajuan perusahaan, faktor utama yang perlu diperhatikan yaitu:

1. Likuiditas, adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban keuangan tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendeknya. Sebaliknya tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih (jatuh tempo), berarti perusahaan tersebut dalam keadaan tidak likuid. Dengan demikian likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang jatuh tempo.

2. Solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya, apabila perusahaan tersebut dilikuidasikan, baik keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel jika perusahaan tersebut mempunyai kekayaan atau aktiva yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insovabel.

4. Aktivitas usaha, adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.5.1 Analisis Rasio

Menilai kinerja keuangan perusahaan diperlukan tolak ukur berupa rasio atau indeks yang menghubungkan antara data yang satu dengan yang lainnya. Analisis dan interprestasi dari bermacam-macam rasio dapat memberikan pandangan yang lebih baik mengenai kinerja keuangan dan prestasi perusahaan (Sawir,2005).

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, sementara itu analisis rasio merupakan suatu metode analisis untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut (Munawir,2007)

Analisis ini mencangkup empat kelompok analisis yang meliputi analisis likuiditas, solvabilitas, profitabilitas dan aktivitas (Munawir,2007). Alat analisis rasio ini dapat memberikan gambaran mengenai baik buruknya keadaan keuangan suatu perusahaan apabila angka rasio tersebut dibandingkan dengan angka pembanding yang digunakan sebagai standar.

1. Rasio Likuiditas

Suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu memenuhi kewajiban-kewajiban yang harus dibayar tepat pada waktunya, memelihara modal kerja yang cukup untuk operasi normal, membayar bunga dan dividen yang dibutuhkan dan memelihari tingkat kredit yang menguntungkan. Analisis likuiditas pada umumnya diukur dengan menggunakan rasio berikut:

a. Rasio Lancar (Current Ratio)

Kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba (Sawir,2005).

b. Rasio Cepat (Quick Ratio)

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan. Menurut Sawir (2005) persediaaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

2. Rasio Solvabilitas

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Kondisi keuangan yang baik dalam jangka pendek tidak menjamin adanya kondisi keuangan yang baik juga dalam jangka panjang (Munawir,2007). Rasio-rasio yang umum digunakan dalam rasio solvabilitas antara:

a. Rasio total hutang dengan total aktiva (debt ratio)

nilainya berarti semakin baik karena jumlah aktiva yang dibiayai dengan hutang semakin kecil.

b. Rasio total hutang dengan modal sendiri (total debt to equity ratio)

Perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah modal sendiri perusahaan. Bila nilai rasio lebih besar dari satu, maka kemampuan modal sendiri untuk menjamin hutang semakin rendah demikian pula sebaliknya.

c. Rasio modal sendiri dengan total aktiva (equity to tatal active ratio)

Besarnya modal sendiri yang digunakan untuk membiayai aktiva, Standar yang baik untuk rasio ini adalah 50 persen.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau kemampuan peusahaan dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki (Munawir,2007). Rasio aktivitas terdiri dari:

a. Rasio perputaran total aktiva (total assets turnover ratio)

Rasio ini menunjukkan efektivitas penggunaaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan beberapa rupiah penjualan bersih untuk dihasilkan untuk setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Perputaran aktiva yang lambat menunjukkan aktiva yang dimiliki terlalu besar apabila dibandingkan dengan kemampuan menjualnya.

b. Rasio perputaran aktiva tetap (fixed assets turnover ratio)

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada harta tetap. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. c. Rasio perputaran piutang (receivable turnover ratio)

kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi

4. Rasio Profitabilitas

Rasio profabilitas menunjukkan kemampuan perusahaan didalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Lukviarman,2006). Rasio profitabilitas terdiri dari:

a. Rasio margin laba kotor (gross profit margin)

Rasio ini mengukur ukuran persentase dari hasil sisa penjualan sesudah perusahaan membanyar harga pokok penjualan. Semakin tinggi rasio ini, maka semakin baik dan secara relative semakin rendah harga pokok barang yang dijual dan mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisiensi.

b. Rasio margin laba bersih (net profit margin)

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi /usaha, beban lain-lain dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran.

c. Rasio return on investment (ROI)

Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan (Munawir,2007). Rasio ini juga membandingkan laba operasional dengan total aktiva. Semakin tinggi rasio ini menunjukkan kondisi perusahaan yang semakin baik.

d. Rasio return on equity (ROE)

Rasio ini menunjukkan produktivitas dana-dana pemilik perusahaan (Munawir,2007). Rasio ini membandingkan antara laba bersih setelah pajak dengan modal sendiri. Semakin tinggi tingkat rasio ini, maka semakin baik karena posisi modal pemilik semakin kuat.

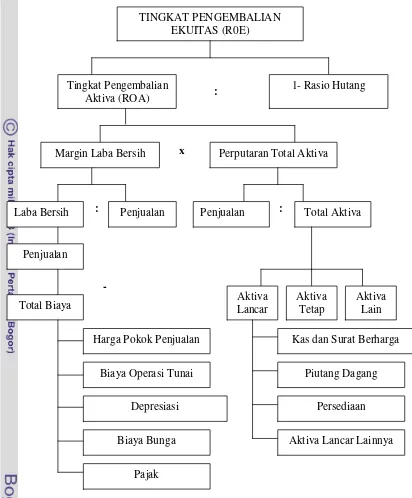

2.5.2 Analisis Du Pont

menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Jika rasio perputaran aktiva dikalikan dengan margin laba penjualan hasilnya adalah tingkat pengembalian aktiva (ROA) atau sering disebut juga tingkat pengembalian investasi (ROI) (Sawir,2005).

Bagan Du Pont merupakan bagan yang dirancang utnuk menunjukkan hubungan diantara tingkat pengembalian atas investasi, perputaran aktiva, marjin laba dan hutang (Brigham dan Houstoun,2010).

Pada dasarnya persamaan dalam bagan Du Pont memperlihatkan interaksi antara marjin laba bersih, perputaran total aktiva dan penggunaan hutang yang digunakan untuk mendanai aktiva yang akibatnya menentukan tingkat pengembalian modal sendiri. Pada sisi kiri bagan Du Pont digunakan untuk menghitung profitabilitas perusahaan yaitu marjin laba bersih atas penjualan. Berbagai biaya didaftarkan dan dijumlahkan untuk mendapatkan total biaya dan kemudian dikurangkan dari penjualan untuk menghasilkan laba bersih perusahaan. Laba bersih dibagi dengan penjualan akan menghasilkan marjin laba bersih. Pada sisi kanan bagan Du Pont menyajikan aktivitas perusahaan dilihat dari berbagai aktiva dan kemudian membagi penjualan dengan total aktiva untuk meperoleh perputaran total aktiva yaitu berapa kali perusahaan.memanfaatkan aktivanya setiap tahun.

Adapun keunggulan analisis Du Pont System antara lain (Harahap,2002):

1. Sebagai salah satu teknik analisis keuangan yang sifatnya menyeluruh dan manajemen bisa mengetahui tingkat efisiensi pendayagunaan aktiva. 2. Dapat digunakan untuk mengukur profitabilitas masing-masing produk

yang dihasilkan oleh perusahaan sehingga diketahui produk mana yang potensial.

Sedangkan kelemahan dari analisis Du Pont System adalah (Harahap,2002):

1. ROI suatu perusahaan sulit dibandingkan dengan ROI perusahaan lain yang sejenis, karena adanya perbedaan praktek akutansi yang digunakan. 2. Dengan menggunakan ROI saja tidak akan dapat digunakan untuk

:

x

: :

-

Gambar 1. Kerangka Analisis Du Pont (Sawir,2005)

2.3.Penelitian Terdahulu

Hariri (2010) melakukan penelitian terhadap kinerja keuangan usaha budidaya ikan kerapu macan pada anggota kelompok sea farming di Pulau Panggang dengan menggunakan analisis rasio keuangan (likuiditas, solvabilitas, aktivitas dan profitabilitas) dan analisis Du Pont. Hasil analisis

TINGKAT PENGEMBALIAN EKUITAS (R0E)

Tingkat Pengembalian Aktiva (ROA)

1- Rasio Hutang

Margin Laba Bersih Perputaran Total Aktiva

rasio likuiditas keuangan menunjukkan bahwa likuiditas keuangan Bapak X belum membrikan rasa aman bagi para kreditur. Analisis rasio solvabilitas menunjukkan kondisi keuangan Bapak X usahanya baik, dan telah mampu membayar kewajibannya. Sedangkan rasio aktivitas menunjukkan kondisi keuangan Bapak X cukup baik karena dapat memanfaatkan aktiva untuk menghasilkan penjualan, dan penjualan tidak dilakukan secara kredit. Rasio profitabilitas menunjukkan kondisi keuangan Bapak X tidak mampu mengahasilkan laba yang cukup tinggi, karena berada dibawah suku bunga umum yang berlaku saat itu. Sedangkan hasil dari analisis Du Pont menunjukkan bahwa ROI yang dicapai Bapak X berfluktuasi di setiap tahunnya.

Budiman (2006) melakukan penelitian terhadap kinerja keuangan PT. Pupuk Kujang (Persero) Cikampek dengan mengunakan analisis trend, analisis rasio dan analisis Du Pont. Hasil analisis trend pada sisi aktiva menunjukkan perkembangan komponen aktiva tetap yang meningkat sedangkan pada sisi pasiva terjadi peningkatan kewajiban jangka panjang yang digunakan. Hasil analisis rasio memperlihatkan tingkat likuiditas perusahaan cenderung menurun, solvabilitasnya cukup berisiko, tingkat profitabilitasnya cenderung menurun. Sedangkan hasil analisi Du Pont, perkembangan kinerja perusahaan cenderung menurun. Hal ini dicerminkan dari tingkat pengembalian ekuitas (ROE) yang relatif kecil dan cenderung menurun. Penurunan ROE ini disebabkan tingkat profitabilitas perusahaan cenderung menurun.

3.1. Kerangka Pemikiran

Gambar 2. Bagan kerangka pemikiran

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Musi Hutan Persada yang beralamat di Jl. Raya TEL, Desa Niru, Kecamatan Rambang Dangku, Kabupaten Muara Enim (Sum-Sel). Penelitian ini dilaksanakan dalam waktu tiga bulan dimulai dari bulan April sampai Juni 2011.

PT. Musi Hutan Persada

Laporan Keuangan

Neraca Rugi/Laba

Analisis Trend

Faktor-faktor yang mempengaruhi kinerja

keuangan perusahaan

Rekomendasi

Analisi Du Pont Analisis Kinerja Keunagan

3.3. Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder yang bersifat kuantitatif dan kualitatif. Data primer adalah data yang diperoleh melalui konfirmasi dengan pihak manajemen perusahaan. Sedangkan data sekunder diperoleh adalah data pelengkap yang didapatkan dari pihak-pihak terkait dengan penelitian ini, diantaranya adalah dokumen-dokumen perusahaan yang relevan dengan penelitian ini.

Data yang dibutuhkan dalam penelitian ini diantaranya:

a. Data gambaran umum perusahaan meliputi sejarah, lokasi, visi dan misi, struktur organisasi dan lain-lain

b. Data keuangan berupa laporan keuangan meliputi neraca dan laporan laba rugi kurun waktu 4 periode yaitu 2007 sampai dengan 2010.

3.4.Metode Pengolahan dan Analisis Data

Data yang diperoleh dari penelitian ini diolah. Analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian.

Metode analisis yang digunakan: a. Analisis Trend

jumlah rupiah tiap-tiap pos dalam periode yang dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun dasar. Sehingga dapat dilihat kenaikan atau penurunan nilai persentase tiap pos. Analisis trend dapat dirumuskan sebagai berikutnya:

x100% Px0

Pxi

Rxi ...(1)

b.Analisis Rasio (Ratio Analysis)

Suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Analsisi rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan dibandingkan degan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio. Analisis rasio yang dapat digunakan dalam penelitian ini yaitu analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

1. Rasio Likuiditas

Likuiditas adalah kemampuan perusahan untuk memenuhi seluruh kewajiban keuangannya yang sudah jatuh tempo. Analisis rasio ini dapat digunakan untuk menganalisis dan menginterpretasikan posisi keuangan jangka pendek, serta membantu manajemen untuk mengecek modal kerja yang digunakan dalam perusahaan. Rasio-rasio yang digunakan adalah:

a.Rasio Lancar (Current Ratio)

Kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba. Rasio ini dirumuskan sebagai berikut:

Lancar

persediaan. Persediaaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini dirumuskan sebagai berikut:

Lancar

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Rasio solvabilitas yang digunakan adalah:

a.Rasio total hutang dengan total aktiva (debt ratio)

Mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian atau investasi atau aktiva perusahaan. Semakin besar nilai rasio berarti semakin besar resiko yang ditanggung perusahaan. Semakin kecil nilainya berarti semakin baik, karena jumlah aktiva yang dibiayai dengan hutang semakin kecil. Adapun rumusnya sebagai berikut:

Standar yang baik untuk rasio ini adalah 50%.Rasio ini dirumuskan

Rasio aktivitas menunjukkan bagaimana tingkat efisiensi dan efektivitas perusahaan di dalam mengelola dan menggunakan asset untuk memperoleh keuntungan (profit) dari penjualan. Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan aktivanya dengan efisien untuk menghasilkan penjualan. Analisis aktivitas dapat dihitung dengan menggunakan rasio-rasio sebagai berikut:

a.Rasio perputaran total aktiva (total assets turnover ratio)

Rasio ini menunjukkan efektivitas penggunaaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih untuk dihasilkan untuk setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Perputaran aktiva yang lambat menunjukkan aktiva yang dimiliki terlalu besar apabila dibandingkan dengan kemampuan menjualnya. Rasio ini dirumuskan sebagai berikut:

Aktiva

b.Rasio perputaran aktiva tetap (fixed assets turnover ratio)

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada harta tetap. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Rumus rasio ini adalah

Tetap

c.Rasio perputaran piutang (receivable turnover ratio)

dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi. Rumus rasio ini adalah

Analisis profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dalam periode tertentu. Profitabilitas perusahaan diukur dari kemampuannya dalam menggunakan aktiva secara produktif. Dengan demikian profitabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama. Rasio ini berfungsi menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan perusahaan, terdiri dari:

a.Marjin Laba Kotor (gross profit margin)

Rasio ini mengukur ukuran persentase dari hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi rasio ini, maka semakin baik dan secara relative semakin rendah harga pokok barang yang dijual dan mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengidikasikan kemampuan perusahaan untuk berproduksi secara efisiensi. Rasio ini dirumuskan sebagai berikut:

b.Rasio margin laba bersih (net profit margin)

ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran. Rumus rasio ini adalah

Penjualan

c.Rasio return on investment (ROI)

Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan. Rasio ini juga membandingkan laba operasional dengan total aktiva. Semakin tinggi rasio ini menunjukkan kondisi perusahaan yang semakin baik. Rasio ini dirumuskan sebagai berikut:

Aktiva

d.Rasio return on equity (ROE)

Rasio ini menunjukkan produktivitas dana-dana pemilik perusahaan. Rasio ini membandingkan antara laba bersih setelah pajak dengan modal sendiri. Semakin tinggi tingkat rasio ini, maka semakin baik

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Jika rasio perputaran aktiva dikalikan dengan margin laba penjualan hasilnya adalah tingkat pengembalian aktiva (ROA) atau sering disebut juga tingkat pengembalian investasi (ROI).

Adapun rumusnya adalah sebagai berikut

ROA harus dibagi dengan pengurangan satu dengan rasio hutang terhadap total aktiva untuk menetapkan ROE. Secara matematis dapat dirumuskan sebagai berikut:

Minitab adalah perangkat lunak analisis statistic. Minitab dapat juga meramalkan.Untuk menjalankan program Minitab 13, dapat dilakukan dengan cara yaitu:

1.Melalui menu bar

Start > All Programs > Minitab 13 for Windows > MINITAB 3.Mengklik icon di desktop

4.Kemudian penulisan variable dan data

Langkah-langkah untuk melakukan analisis trend exponential adalah dengan memilih menu sesuai urutan berikut:

• Stat • Time Series • Trend Analysis • Klik C2 Penerimaan • Klik tombol Select

Klik Exponential Growth • KlikGenerate forecasts • Number of forecasts: 1 • Strating from origin: 4

• Title: Forecasting Penerimaan Terminal • Klik Option

4.1. Sejarah Singkat Perusahaan

PT. Musi Hutan Persada merupakan perusahaan hasil kerja sama antara PT. Inhutani II dengan PT. Enim Musi Lestari (Barito Pacific Timber Group), yang berusaha dibidang pembangunan Hutan Tanaman Industri (HTI). Perusahaan ini dibentuk pada tanggal 30 Maret 1991 dengan akte No. 74 dihadapan notaris Ny. Susana Zakaria, SH. PT. Musi Hutan Persada ini beralamat di Jl. Raya TEL, Desa Niru, Kecamatan Rambang Dangku, Kabupaten Muara Enim.

Pada tanggal 27 Agustus 1996 disetujui pergantian pemegang saham pada PT. Musi Hutan Persada, yang semula adalah PT. Inhutani II dan PT. Enim Musi Lestari berubah menjadi PT. Inhutani V dan PT. Enim Musi Lestari. Pergantian ini didasarkan pada Surat Menteri Kehutanan No. 1604/ Menhut-IV/95 tanggal 2 November 1995 dan Surat Menteri Keuangan No. S-06/MK.016/1996 tanggal 3 Januari 1996. Berita acara serah terima pengalihan Penyertaan Modal Pemerintah (PMP) perusahaan PT. Musi Hutan Persada telah ditandatangani oleh PT. Inhutani II dan PT. Inhutani V dengan No. 1074 A/BA/KEU/98, pada tanggal 8 Juli 1998.

Maksud dan tujuan didirikannya PT. Musi Hutan Persada adalah sebagai berikut:

1. Melaksanakan pengusahaan hutan tanaman industri sesuai dengan PP No. 7 Tahun 1990 tentang hak pengusahaan HTI agar sasaran pembangunan khususnya pembangunan HTI tercapai secara berhasil guna dan berdaya guna.

2. Melaksanakan pengusahaan HTI yang dikelola secara professional dan diusahakan berdasarkan azas manfaat, azas kelestarian, dan azas perusahaan.

3. Menunjang dan mendukung pengembangan industri hasil hutan dalam negeri untuk meningkatkan nilai tambah dan devisa.

Berdasarkan Rapat Umum Pemegang Saham (RUPS) PT. Musi Hutan Persada pada tanggal 21 Juli 1998, ditetapkan komposisi saham pada PT. Musi Hutan persada sebagai berikut:

1. PT. Inhutani V : 40 %

2. PT. Tanjung Enim Lestari : 60 %

4.2. Misi Perusahaan

Misi dari PT. Musi Hutan Persada adalah:

1. Mendayagunakan kemampuan perusahaan dalam melaksanakan pembangunan HTI sesuai dengan PP No. 6 tahun 1999 tentang pengusahaan hutan dan pemungutan hasil hutan pada hutan produksi untuk mencapai sasaran pembangunan HTI yang optimal dengan luas efektif 193.500 ha berdasarkan Keputusan Menteri Kehutanan No. 38/Kpts-II/1996 tanggal 29 Januari 1996.

2. Meningkatkan pengelolaan HTI secara pofesional dan diusahakan dengan mempertimbangkan kemantapan ketahanan perusahaan melalui usaha pelestarian manfaat sumber daya hutan (sustainability), peningkatan keuntungan yang optimal (profitability), dan peningkatan kesejahteraan masyarakat sekitar hutan (prosperity) untuk menghasilkan produk kayu bagi industri pulp dan industri kayu lainnya.

4.3. Sasaran Perusahaan

Sasaran dari PT. Musi Hutan Persada adalah:

a. Memanen kayu hasil HTI sesuai dengan kapasitas PT. Tanjung Enim Lestari.

b. Menanam areal yang telah dipanen.

c. Menyerap sebanyak mungkin perusahaan-perusahaan kecil dan tenaga kerja, khususnya masyarakat sekitar HTI, terutama untuk kegiatan pemanenan.

4.4. Bidang Usaha dan Wilayah Kerja

PT. Musi Hutan Persada bergerak dalam pembangunan Hutan Tanaman Industri (HTI), selain itu perusahaan juga melakukan usaha lain yang mempunyai hubungan dengan bidang usaha tersebut di atas baik secara sendiri-sendiri maupun bersama-sama dengan badan usaha seperti badan usaha kecil dan koperasi, misalnya: agribisnis, jasa kontraktror, dan usaha kecil lainnya. PT. Musi Hutan Persada merupakan pemasok kayu tunggal untuk PT. Tanjung Enim Lestari dengan kebutuhan bahan baku kayu bulat ± memiliki kapasitas 2.000.000.000 m³ per tahun. Kebutuhan tersebut dapat dipenuhi oleh PT. Musi Hutan Persada yang memiliki potensi kurang lebih 3.000.000.000 m³ log, dengan diameter kayu terkecil 8 cm.

Perusahaan telah dan akan terus berupaya untuk menciptakan peluang pasar baru untuk mengurangi dampak negatif dari ketergantungan terhadap pembeli tunggal, seperti PT. Tanjung Enim Lestari. Disamping memanfaatkan potensi tegakan yang ada, upaya diversifikasi ini juga mencakup pemanfaatan kayu berdiameter kecil.

Berdasarkan Surat Keputusan Menteri Kehutanan No. 38/Kpts-II/95 tanggal 29 Januari 1996, areal Hutan Tanaman Industri (HTI) PT. Musi Hutan Persada meliputi kawasan hutan seluas 296.400 ha. Areal-areal HTI ini berada di wilayah Kabupaten Muara Enim, Ogan Komering Ulu, Lahat, Musi Rawas, dan Musi Banyuasin Propinsi Sumatera Selatan yang terbagi dalam 3 kelompok hutan yaitu:

1. Kelompok Hutan Lematang 2. Kelompok Hutan Subanjeriji 3. Kelompok Hutan Benakat

Kegiatan usaha pada PT. Musi Hutan Persada meliputi:

Produksi dan pemasaran

a. Produksi meliputi kegiatan pemanenan dan penebangan kayu bulat. b. Pemasaran meliputi kegiatan penjualan kayu bulat hasil produksi yang

Penanaman daur kedua

a. Persiapan dan perencanaan terdiri atas kegiatan pengukuran areal kerja, pemetaan, auditing dan risalah hutan, serta kegiatan inventarisasi tegakan dalam rangka pemanenan.

b. Penanaman meliputi kegiatan pembibitan, penyiapan lahan, penanaman serta pemeliharaan tahun berjalan berupa pemupukan dan penyiangan. c. Pemeliharaan dan pembinaan hutan.

Kegiatan pendukung lainnya

Kegiatan pendukung lainnya meliputi kegiatan pengendalian kebakaran dan kegiatan pengamanan hutan, pemenuhan kewajiban kepada negara, pemenuhan kepada lingkungan dan sosial, pemeliharaan sarana dan prasarana, serta administrasi umum.

Kerjasama

a. Mengelola Hutan Bersama Masyarakat (MHBM)

Merespon perkembangan sosial kemasyarakatan, perusahaan telah melaksanakan program mengelola hutan bersama masyarakat (MHBM), program ini menempatkan masyarakat sekitar hutan sebagai mitra sejajar pengusaha HTI dalam mengelola hutan tanaman industri.

b. Mengelola Hutan Rakyat (MHR)

Kawasan hutan yang diselingi dengan kawasan perladangan milik masyarakat, merupakan sumber kerawanan, baik berupa kebakaran hutan maupun perambahan kawasan hutan. Untuk mengatasi masalah tersebut, perusahaan menawarkan kepada masyarakat pemilik kawasan perladangan untuk bekerja sama dengan perusahaan dalam program MHR. Dalam program MHR kawasan perladangan di antara lahan HTI akan ditanami dengan tanaman HTI, dengan pola bagi hasil antara perusahaan dengan pemilik lahan.

4.5. Struktur Organisasi Perusahaan

pekerjaan yang terjadi pada suatu perusahaan, oleh karena itu perusahaan yang baik sebaiknya mempunyai struktur organisasi, karena di dalam struktur tersebut tergambar pembagian tugas, wewenang, dan tanggung jawab yang tegas. Struktur organisasi yang baik harus mempertimbangkan organisasi perusahaan secara menyeluruh, besarnya perusahaan, pertumbuhan yang diantisipasikan, sifat perusahaan, pertumbuhan yang sentralisasi, rencana-rencana jangka panjang, dan model manajemen serta karakteristik-karakteristik pribadi dan kelompok pimpinan suatu kesatuan. Berdasarkan bentuk struktur organisasinya, maka PT. Musi Hutan Persada memiliki bentuk organisasi garis. Organisasi garis adalah bentuk struktur organisasi dimana kekuasaan mengalir secara langsung dari Direktur ke Kepala Bagiandan kemudian terus ke karyawan-karyawan dibawahnya. Masing-masing bagian merupakan unit yang berdiri sendiri, dan Kepala Bagian menjalankan semua fungsi pengawasan dalam bagiannya.

4.6. Kondisi Keuangan PT. Musi Hutan Persada

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan. Apalagi informasi mengenai kinerja keuangan suatu perusahaan sangat bermanfaat untuk berbagai pihak.

Perkembangan perusahaan dari tahun ke tahun dapat diketahui dengan melihat kondisi keuangan perusahaan dengan menggunakan metode analisis trend atau yang lebih dikenal dengan analisis horizontal, dengan melihat kecenderungan pergerakan pos-pos dalam laporan keuangan jika dibandingkan dengan pos yang sama pada tahun dasar. Melalui analisis trend ini dapat dilhat dan diketahui kecenderungan kondisi dari posisi keuangan maupun hasil-hasil (keuntungan) yang telah diperoleh perusahaaan. Apakah kecenderungan meningkat, menurun atau bahkan cenderung tidak bergerak (tetap).

pengamatan dalam melihat kondisi perusahaan. Tabel hasil analisis trend terhadap laporan neraca dan laporan laba-rugi dapat dilihat pada Lampiran 9 dan Lampiran 10.

4.6.1 Perkembangan Kondisi Neraca

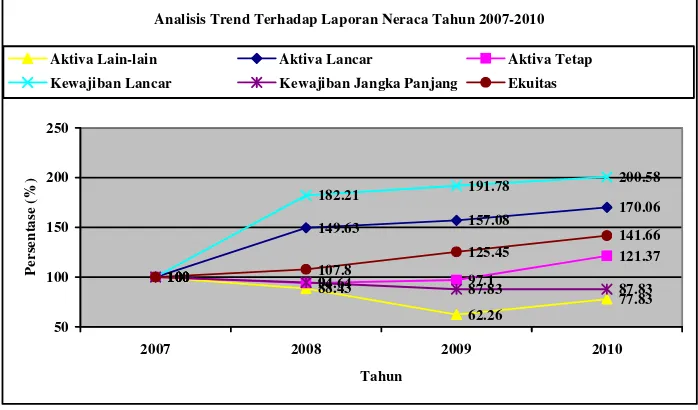

Analisis trend terhadap laporan neraca dilakukan untuk melihat kondisi keuangan perusahaan baik jangka pendek maupun jangka panjang. Perkembangan kondisi neraca PT. Musi Hutan Persada periode (2007-2010) dapat dilihat dalam Gambar 3.

Analisis Trend Terhadap Laporan Neraca Tahun 2007-2010

100

Aktiva Lain-lain Aktiva Lancar Aktiva Tetap Kewajiban Lancar Kewajiban Jangka Panjang Ekuitas

Gambar 3. Perkembangan kondisi neraca PT. Musi Hutan Persada Periode 2007 - 2010.

setara dan komponen lainnya pada tahun 2009 kembali menunjukkan peningkatan walaupun uang muka menurun dari tahun sebelumnya. Pada tahun 2010 aktiva lancar PT. Musi Hutan Persada mengalami peningkatan yang cukup signifikan, peningkatan tersebut disebabkan oleh adanya peningkatan kas dan setara kas, piutang, persediaan, dan pendapatan yang masih harus diterima dibandingkan dari tahun 2009. Sehingga pada tahun 2010 aktiva lancar PT. Musi Hutan persada sebesar Rp 232.939.471.820,-.

Selama periode 2008 sampai 2009, aktiva tetap PT. Musi Hutan Persada cenderung mengalami penurunan dari tahun dasarnya yaitu tahun 2007. Dimana pada tahun 2007, perusahaan memiliki aktiva tetap sebesar Rp 113.975.879.119,-. Pada tahun 2008, aktiva tetap perusahaan hanya sebesar Rp107.137.385.736,- dan tahun 2009 meningkat hanya 3,10 persen dari tahun 2008 menjadi Rp 110.670.350.631,-, peningkatan itu disebabkan oleh adanya peningkatan nilai perolehan. Kemudian di tahun 2010, aktiva tetap PT. Musi Hutan Persada mengalami peningkatan yang cukup signifikan yaitu meningkat sebesar 24,27 persen dari tahun 2009, sehingga aktiva tetap pada tahun 2010 bernilai Rp 138.337.938.290,-. Peningkatan ini disebabkan oleh peningkatan nilai perolehan yang cukup besar dibandingkan tahun 2009. Dimana peningkatan nilai perolehan tersebut berasal dari penambahan aset-aset perusahaan seperti bangunan, sarana dan prasarana penghubung, mesin dan peralatan lapangan, peralatan dan perabot kantor serta kendaraan bermotor. Penambahan jumlah aset ini dikarenakan pendapatan perusahaan meningkat sehingga perusahaan dapat menambah aset.

PT. Musi Hutan Persada di periode 2007 sampai 2010, kewajiban lancar perusahaan tersebut cenderung mengalami peningkatan. Kewajiban lancar PT. Musi Hutan Persada di tahun 2008 mengalami peningkatan yang cukup drastis, perusahaan tersebut mengalami peningkatan sebesar 82,21 persen dari tahun sebelumnya. Tahun 2007 perusahaan hanya memiliki kewajiban lancar sebesar Rp 75.027.349.536,-. Peningkatan di tahun 2008 itu terjadi karena adanya peningkatan hutang usaha, hutan pajak dan lain-lain. Kemudian di tahun 2009 kembali meningkat yang menyebabkan nilai kewajiban lancar perusahaan menjadi Rp 143.885.081.365,-. Hal ini disebabkan oleh semakin meningkatnya hutang usaha, hutang pajak dan lain-lain. Di tahun 2010, kewajiban lancar terus mengalami peningkatan sebesar 8,8 persen menjadi Rp 150.490.888.729,-. Peningkatan kewajiban lancar ini disebabkan oleh komponen terus meningkat.

Kewajiban jangka panjang PT. Musi Hutan persada juga mengalami kecenderungan menurun di tahun 2008 dan tahun 2009. Pada tahun 2007, kewajiban jangka panjang perusahaan sebesar Rp 378.613.258.971. Kemudian, di tahun 2008 mengalami penurunan sebesar 5,36 persen dari tahun 2007 menjadi Rp 358.303.992.477,-. Pada tahun 2009, kewajiban jangka panjang perusahaan kembali mengalami penurunan menjadi Rp 332.545.775.890,-. Penurunan ini disebabkan oleh hutang kepada pemegang saham menjadi tidak ada, sehingga nilai kewajiban lancar bisa diminimalkan. Tahun 2010, kewajiban jangka panjang tetap berada diposisi seperti tahun 2009 yaitu sebesar Rp 332.545.775.890,- dikarnakan tidak ada penambahan atau pengurangan dari komponen tersebut.

dan 16,21 persen. Sehingga tahun 2009 ekuitas perusahaan bernilai Rp 156.476.764.475,- dan Rp 176.696.890.008 pada tahun 2010. Peningkatan ini disebabkan oleh peningkatan komponen ekuitas yaitu laba di tahan dan laba tahun berjalan.

4.6.2 Perkembangan Kondisi Laba Rugi

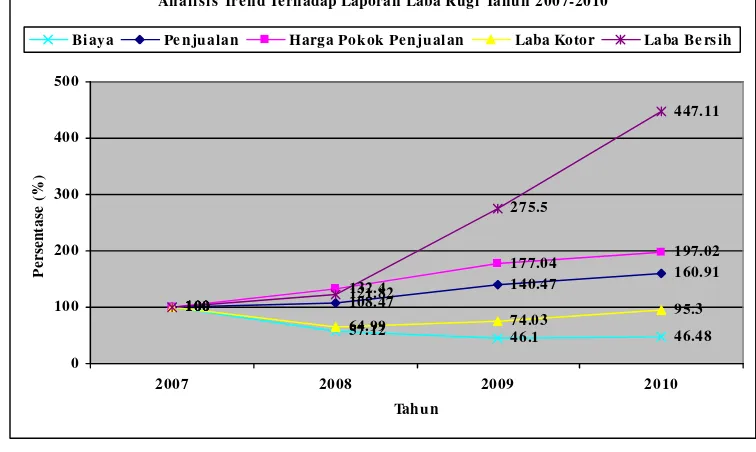

Analisis trend terhadap laporan laba rugi perusahaan dilakukan pada komponen-komponen yang digunakan untuk melihat kemampuan perusahaan dalam menghasilkan keuntungan (laba). Komponen-komponen tersebut antara lain penjualan, harga pokok penjualan, laba kotor, biaya dan laba bersih. Perkembangan kondisi laba rugi PT. Musi Hutan Persada periode (2007-2010) dapat dilihat dalam Gambar 4.

Anal isi s Tren d Terh adap Laporan Laba Rugi Tahu n 2007-2010

100

Gambar 4. Perkembangan Kondisi Laba Rugi PT. Musi Hutan Persada Periode 2007-2010.

menjadi 140,47 persen dan 160,91 persen. Sehingga tahun 2009 penjualan perusahaan bernilai Rp 370.719.376.901,- dan Rp 424.648.472.640,- pada tahun 2010.

Terlihat dalam Gambar 4 laju peningkatan penjualan diikuti dengan laju peningkatan harga pokok produksi yang besar. Peningkatannya hampir sama besar dengan besarnya peningkatan penjualan. Hal ini berarti bahwa peningkatan keuntungan yang diperoleh dari setiap penjualan yang dilakukan sebanding dengan peningkatan komponen pengurangnya yaitu harga pokok produksi. Peningkatan harga pokok produksi ini terutama disebabkan oleh tingginya biaya produksi.

Tahun 2008, laba kotor PT. Musi Hutan Persada mengalami penurunan sebesar 35,01 persen dari tahun 2007 dimana pada tahun 2007 laba kotor perusahaan sebesar Rp 93.691.895.486,- sehingga tahun 2008 laba kotor perusahaan menjai Rp 60.892.366.623,-, tetapi tahun 2009 mengalami peningkatan kembali sebesar 9,04 persen dari tahun 2008 menjadi Rp 69.358.525.101,-, meskipun peningkatannya masih lebih kecil dibandingkan tahun 2007. Kemudian tahun 2010 laba kotor PT. Musi Hutan Persada benilai Rp 89.288.774.393,- karena mengalami peningkatan sebesar 21,27 persen. Faktor-faktor yang mempengaruhi nilai laba kotor ini disebabkan oleh angka penjualan dan harga pokok penjualan.

Penurunan terjadi pada komponen biaya seperti biaya operasi, biaya pinjaman dan biaya lain-lain. Penurunan biaya perusahaan menyebabkan terjadinya peningkatan keuntungan (laba bersih) yang diperoleh perusahaan. Biaya yang ditanggung perusahaan di tahun 2007 sebesar Rp 82.303.266.127,-. Biaya tersebut masing-masing mengalami penurunanan sebesar 42,88 persen dan 11,02 persen pada tahun 2008 dan tahun 2009 sehingga tahun 2008 biaya yang ditanggung perusahaan sebesar Rp 47.013.259.781,- dan Rp 37.940.122.504,- pada tahun 2009, serta pada tahun 2010 mengalami penurunan menjadi 46,48 persen menjadi Rp 38.256.890.140,-.

Hutan Persada memiliki laba bersih Rp 7.989.540.551,-. Tahun 2008 dan 2009 peningkatan keuntungan (laba bersih) sebesar 21,82 persen dan 175,5 persen dari tahun dasar yaitu tahun 2007 yaitu yang hanya sebesar 100 persen. Sehingga laba bersih di tahun 2008 menjadi Rp 9.732.874.790,- dan Rp 22.011.381.816,- untuk tahun 2009. Kemudian di tahun 2010, peningkatan yang cukup signifikn karena laba bersih meningkat menjadi 447,11 menjadi Rp 35.722.318.988,-. Jadi rata-rata laba bersih PT. Musi Hutan Persada pada 4 periode yaitu tahun 2007-2010 sebesar 236,11 persen. Peningkatan tingkat keuntungan (laba bersih) yang diperoleh PT. Musi Hutan Persada karena PT. Musi Hutan Persada dapat mengefisienkan dalam hal pengoperasian sumber dayanya yang salah satu caranya bisa dengan mengurangi atau meminimalkan biaya-baya produksi dan lain-lain.

4.7. Forecasting Kondisi Keuangan PT. Musi Hutan Persada

Peramalan atau forecasting adalah seni dan ilmu untuk memperkirakan kejadian di masa depan. Hal ini dapat dilakukan dengan melibatkan pengambilan data masa lalu dan menempatkannya ke masa yang akan datang dengan suatu bentuk model matematis. Bisa juga merupakan prediksi intuisi yang bersifat subjektif atau bisa juga dengan menggunakan kombinasi model matematis yang disesuaikan dengan pertimbangan yang baik dari seorang manajer.

Salah satu metode forecasting yang biasa dipakai yaitu metode exponential smooting. Exponential smooting merupakan metode peramalan rata-rata bergerak dengan pembobotan yang canggih, namun masih mudah digunakan. Melalui peramalan dapat diperkirakan bagaimana kondisi keuangan perusahaan di tahun berikutnya. Sehingga dapat dilakukan perbaikan lebih dini sehingga kondisi keuangan perusahhaan dapat berada dalam kondisi sehat.

4.7.1 Forecasting Kondisi Neraca

Tabel 2. Forecasting Kondisi Neraca Tahun 2011

Sumber: Laporan keuangan PT. Musi Hutan Persada Periode 2007-2010 (diolah)

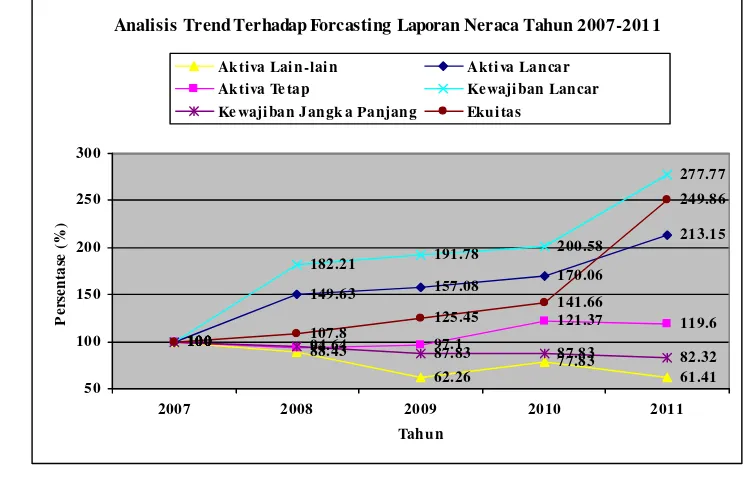

Analisis trend terhadap forecasting laporan neraca dilakukan untuk melihat kondisi keuangan perusahaan baik jangka pendek maupun jangka panjang pada periode berikutnya. Forcasting kondisi neraca PT. Musi Hutan Persada periode (2007-2011) dapat dilihat dalam Gambar 5 .

Analisis Trend Terhadap Forcasting Laporan Neraca Tahun 2007-2011

100 Ak tiva Te tap Kewaji ban Lancar Ke waji ban Jan gk a Panjan g Eku i tas

Gambar 5. Forcasting kondisi neraca PT. Musi Hutan Persada Periode 2007 - 2011.

diramalkan akan mengalami peningkatan sebesar 43,09 persen dari tahun 2010 sehingga aktiva diperkiran akan bernilai Rp291,950,148,326,-. Kemudian untuk aktiva tetap diramalkan akan bernilai Rp 136,317,140,223,- karna mengalami penurunan sebesar 1,77 persen dari tahun sebelumnya yaitu tahun 2010.

Berdasarkan dari hasil analisis diramalkan aktiva lain-lain perusahaan pada periode 2011 akan mengalami penurunan sebesar 16,42 sebesar menjadi Rp1,121,258,259.54,-. Kewajiban jangka panjang PT. Musi Hutan Persada diperkiran akan mengalami penurunan sebesar 5,51 persen. Tetapi kewajiban lancar perusahaan diramalkan akan mengalami peningkatan sebesar 77,19 persen sehingga kewajiban lancar akan bernilai Rp 208,405,073,798,-. Ekuitas perusahaan juga akan mengalami peningkatan menjadi 249,86 persen karena diperkiran ekuitas perusahaan akan bernilai Rp 311,658,692,324,-.

4.7.2 Forecasting Kondisi Laba Rugi

Forcasting atau peramalan kondisi laba rugi juga sangat dibutuhkan oleh PT. Musi Hutan Persada. Peramalan tersebut berguna untuk memperkirakan bagaimana kondisi laba rugi PT. Musi Hutan Persada pada periode berikutnya sehingga dapat dilakukan perbaikan sedini mungkin. Hasil peramalan kondisi laba rugi untuk tahun 2011 dapat dilihat pada Tabel 3.

Tabel 3. Forecasting Kondisi Laba Rugi Tahun 2011

Komponen Tahun 2011

Sumber: Laporan Keuangan PT. Musi Hutan Persada Periode 2007-2010 (diolah)

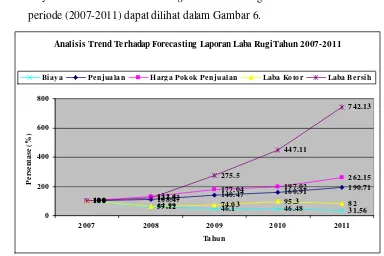

Komponen-komponen tersebut antara lain penjualan, harga pokok penjualan, laba kotor, biaya dan laba bersih. Forcasting kondisi laba rugi PT. Musi Hutan Persada periode (2007-2011) dapat dilihat dalam Gambar 6.

Analisis Trend Terhadap Forecasting Laporan Laba RugiTahun 2007-2011

100

Bi aya Pen jualan Harga Pok ok Pe nju al an Laba Kotor Laba Bersi h

Gambar 6. Forcasting kondisi laba rugi PT. Musi Hutan Persada Periode 2007 - 2011.

Pada Gambar 6 dapat dilihat forcasting kondisi laba rugi PT. Musi Hutan Persada untuk tahun 2011. Dilihat dari gambar tersebut, penjualan diramalkan akan mengalami peningkatan sebesar 29,8 persen dari tahun 2010 sehingga aktiva diperkiran akan bernilai Rp 503,296,638,421,-. Kemudian untuk harga pokok penjualan diramalkan akan bernilai Rp 446,222,037,323,- karna mengalami peningkatan sebesar 265,13 persen dari tahun sebelumnya yaitu tahun 2010.

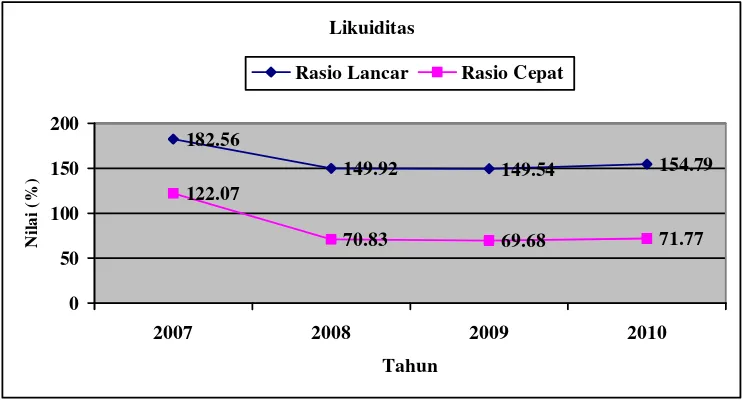

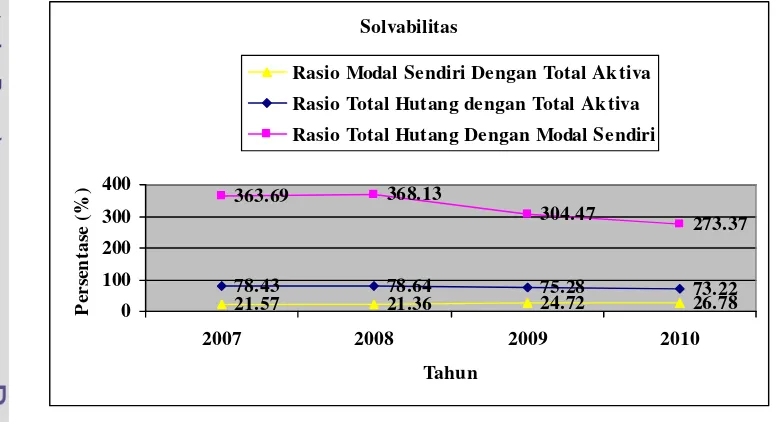

4.8. Analisis Rasio Keuangan PT. Musi Hutan Persada

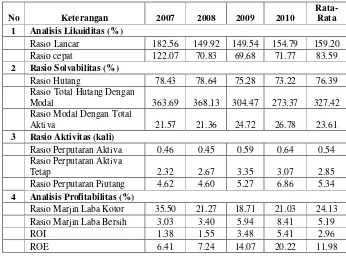

Untuk memperoleh gambaran tentang perkembangan perusahaan dalam usaha melaksanakan kegiatannya, dapat dilihat dari kondisi keuangan yang terdapat pada laporan keuangan perusahaan tersebut. Analisis rasio merupakan suatu metode analisis yang menghitung dan menginterpretasikan rasio keuangan perusahaan untuk memberikan gambaran mengenai kinerja dan keadaan keuangan perusahaan. Selain itu, analisis rasio juga bermanfaat dalam membantu pengambilan keputusan perusahaan. Dalam analisis rasio, dibuat perbandingan dari laporan keuangan perusahaan selama periode tertentu untuk diketahui arah pergerakannya. Analisis rasio keuangan yang digunakan antara lain analisis likuiditas, analisis solvabilitas, analisis aktivitas dan analisis profitabilitas. Melalui analisis ini akan diperoleh gambaran mengenai kondisi keuangan dan perkembangan perusahaan pada tahun 2007 sampai 2010. Hasil anaisis rasio PT. Musi Hutan Persada periode 2007 sampai 2010 dapat dilihat pada Tabel 4.

Tabel 4. Hasil Analisis Rasio PT.Musi Hutan Persada Periode 2007-2010

No Keterangan 2007 2008 2009 2010

Rata-Rata 1 Analisis Likuiditas (%)

Rasio Lancar 182.56 149.92 149.54 154.79 159.20

Rasio cepat 122.07 70.83 69.68 71.77 83.59

2 Rasio Solvabilitas (%)

Rasio Hutang 78.43 78.64 75.28 73.22 76.39

3 Rasio Aktivitas (kali)

Rasio Perputaran Aktiva 0.46 0.45 0.59 0.64 0.54

Rasio Perputaran Aktiva

Tetap 2.32 2.67 3.35 3.07 2.85

Rasio Perputaran Piutang 4.62 4.60 5.27 6.86 5.34

4 Analisis Profitabilitas (%)

Rasio Marjin Laba Kotor 35.50 21.27 18.71 21.03 24.13

Rasio Marjin Laba Bersih 3.03 3.40 5.94 8.41 5.19

ROI 1.38 1.55 3.48 5.41 2.96

ROE 6.41 7.24 14.07 20.22 11.98