ANALISIS SIMULASI JANGKA PANJANG

DISERTASI

PRABIANTO MUKTI WIBOWO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam disertasi saya yang berjudul: “DAMPAK PERDAGANGAN BEBAS ASEAN – CHINA TERHADAP KINERJA EKONOMI INDONESIA, KHUSUSNYA SEKTOR PERTANIAN DAN KEHUTANAN: ANALISIS SIMULASI JANGKA

PANJANG” merupakan gagasan atau hasil penelitian disertasi saya sendiri dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas rujukannya. Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Agustus 2009

PRABIANTO MUKTI WIBOWO. Impact of the ASEAN – China Free Trade Agreement on the Indonesia‟s Economic Performance, focusing on Agriculture and Forestry Sectors: A Long-run Simulation Analysis (ANNY RATNAWATI as Chairperson, MANGARA TAMBUNAN and ERWIDODO as Members of the Advisory Committee).

ASEAN – China economic linkages are moving into a closer partnership. In November 2002, ASEAN and China agreed to establish an ASEAN – China Free Trade Area (ACFTA) in ten years. The formation of ACFTA would have economic implications for its member countries. The objectives of this study are to analyse the potential impacts of the ACFTA on Indonesia‟s macroeconomic variables and sectoral performances, and to evaluate policy options to improve economy competitiveness and in the same time reducing the negative effects of such regional trade liberalization. Using a Computable General Equilibrium Model and database of GTAP version-6, long-run simulations under different policy scenarios were carried out to compute the impacts of ACFTA on Indonesia‟s economy performance, particularly on agriculture and forestry sector.

The result of simulation shows that Indonesia is to gain from the Early Harvest Programme (EHP) – an initial step of the ACFTA where only agriculture sector are liberalised, with real GDP increases 0.16 percent and total trade value increases 0.24 percent relative to baseline scenario. These potential gains are even greater when the ACFTA is fully implemented involving agriculture, forestry and manufacturing sectors. Real GDP will increase by 1.29 percent and welfare (EV) rises by nearly US$ 2.00 billion. Value of Indonesia‟s export to China is expected to rise by US$ 5.87 billion or equivalent to almost 120.00 percent increase relative to baseline scenario. The simulation further indicates that the economic gains for Indonesia are even greater if this trade liberalisation is combined with other domestic policies through among others by lowering transaction costs in trade activities and increasing investments in agriculture and forestry sectors. These combined policies are expected to reduce negative impacts of the ACFTA as they can expand production, improve wages, and increase demands for labour.

PRABIANTO MUKTI WIBOWO. Dampak Perdagangan Bebas ASEAN – China terhadap Kinerja Ekonomi Indonesia, khususnya Sektor Pertanian dan Kehutanan: Analisis Simulasi Jangka Panjang (ANNY RATNAWATI sebagai Ketua, MANGARA TAMBUNAN dan ERWIDODO sebagai Anggota Komisi Pembimbing).

Hubungan ASEAN – China memasuki babak baru yang lebih erat dengan ditandatanganinya kerangka kerjasama ekonomi secara komprehensif antara kedua belah pihak pada bulan November 2002. Melalui kerjasama ekonomi tersebut, kedua belah pihak sepakat membentuk kawasan perdagangan bebas (FTA) ASEAN – China dalam waktu sepuluh tahun mendatang. Pembentukan FTA ASEAN – China tersebut diperkirakan akan berdampak terhadap perekonomian negara-negara anggota. Tujuan dari penelitian ini adalah untuk menganalisis dampak potensial FTA ASEAN - China terhadap perubahan variabel makroekonomi dan kinerja sektor pertanian dan kehutanan di Indonesia, dan mengevaluasi beberapa alternatif kebijakan nasional guna meningkatkan daya saing ekonomi serta sekaligus mengurangi dampak negatif atas diberlakukannya FTA ASEAN-China. Model Keseimbangan Umum dan database

GTAP versi-6 digunakan dalam simulasi berbagai skenario kebijakan untuk menghitung dampak dari FTA ASEAN – China terhadap kinerja ekonomi Indonesia, khususnya di sektor pertanian dan kehutanan.

Hasil simulasi menunjukkan bahwa pada “program panen awal”, yaitu: tahap awal dari FTA ASEAN – China dimana hanya sektor pertanian dan kehutanan yang diliberalisasikan, diperkirakan akan meningkatkan GDP riil Indonesia sebesar 0.16 persen dan total nilai perdagangan (ekspor dan impor) sebesar 0.24 persen. Sedangkan pelaksanaan FTA ASEAN – China secara penuh dengan melibatkan sektor manufaktur akan memberi dampak positif yang lebih besar terhadap ekonomi Indonesia dimana GDP riil naik sebesar 1.29 persen dan tingkat kesejahteraan bertambah sebesar US$ 1.99 milyar. Nilai ekspor Indonesia ke China meningkat sebesar US$ 5.87 milyar atau 118.83 persen dihitung dari skenario dasar. Manfaat ekonomi yang diperoleh Indonesia dari FTA ASEAN – China akan bertambah besar apabila liberalisasi perdagangan tersebut dikombinasikan dengan kebijakan domestik melalui penurunan biaya transaksi perdagangan dan investasi di sektor pertanian dan kehutanan. Kedua kebijakan domestik tersebut diharapkan dapat mengurangi dampak negatif dari FTA ASEAN - China sebab dapat menambah output produksi, menaikkan tingkat upah dan permintaan tenaga kerja.

Hubungan ekonomi ASEAN – China memasuki babak baru yang lebih erat dengan ditandatanganinya kerangka kerjasama ekonomi secara komprehensif pada bulan November 2002. Melalui kerjasama ekonomi tersebut, kedua belah pihak sepakat untuk membentuk kawasan perdagangan bebas (Free Trade Area / FTA) ASEAN – China dalam waktu sepuluh tahun mendatang. Pembentukan blok perdagangan regional ini diharapkan akan mempercepat integrasi ekonomi kawasan ASEAN mengingat potensi ekonomi China yang sedemikian besar, khususnya sejak negara tersebut bergabung di WTO pada akhir 2001. Namun demikian, banyak studi empiris membuktikan bahwa blok perdagangan regional selain dapat menciptakan perdagangan (trade creation) juga dapat menimbulkan kerugian dengan masuknya produk-produk yang kurang efisien dari negara-negara anggota FTA menggantikan produk yang lebih efisien dari negara di luar FTA (trade diversion). Mengingat perdagangan Indonesia, dan negara-negara ASEAN pada umumnya, selama ini masih mengandalkan pasar Jepang, Amerika Serikat dan Uni Eropa, maka perlu dikaji seberapa besar manfaat dan kerugian ekonomi yang mungkin diperoleh Indonesia dari liberalisasi perdagangan ASEAN – China tersebut.

Penelitian ini bertujuan untuk: (1) menganalisis dampak potensial liberalisasi perdagangan ASEAN - China terhadap perubahan variabel makroekonomi dan kinerja sektoral di Indonesia, dan (2) mengevaluasi beberapa alternatif kebijakan nasional guna meningkatkan daya saing ekonomi dan sekaligus mengurangi kemungkinan dampak negatif atas pemberlakuan kebijakan liberalisasi perdagangan regional tersebut. Simulasi berbagai skenario kebijakan dilakukan dengan menggunakan Model Keseimbangan Umum dan database GTAP versi-6 yang telah dimodifikasi menjadi model keseimbangan umum jangka panjang.

Hasil simulasi menunjukkan bahwa keuntungan ekonomi yang akan diperoleh Indonesia dari FTA ASEAN - China relatif kecil. Keuntungan ekonomi terbesar diperoleh China, yaitu: GDP riil meningkat 9.59 persen dan kesejahteraan bertambah US$ 80,27 milyar. Pada tahap Early Harvest Programme (EHP), GDP riil dan kesejahteraan Indonesia masing-masing hanya bertambah sebesar 0.16 persen dan US$ 71.23 juta. Sementara nilai ekspor produk pertanian meningkat 0.14 persen dan impor 1.0 persen. Demikian pula pelaksanaan FTA ASEAN – China secara penuh hanya akan menambah GDP riil Indonesia sebesar 1.29 persen dan kesejahteraan sebesar US$ 1 994.42 juta. Sejalan dengan peningkatan GDP riil, total ekspor dan impor Indonesia bertambah sebesar 2.96 persen dan 3.56 persen, sedangkan nilai investasi meningkat 2.16 persen. Secara bilateral, ekspor Indonesia ke China meningkat sebesar US$ 5.87 milyar atau 118.83 persen dihitung dari skenario dasar. Dengan demikian FTA ASEAN – China akan meningkatkan perdagangan bilateral Indonesia dengan China. Pada tingkat sektoral, perubahan variabel sangat bervariasi menurut jenis komoditi di masing-masing negara. Bagi Indonesia, komoditi pertanian yang diperkirakan memiliki kinerja baik adalah minyak nabati, produk daging, dan peternakan. Sebaliknya, minyak nabati dan produk daging di China akan mengalami penurunan cukup signifikan. Dengan demikian terbuka peluang ekspor dari Indonesia untuk kedua jenis komoditi tersebut ke pasar China.

v

biaya transaksi perdagangan sebesar 30 persen. Hasil simulasi menunjukkan bahwa kombinasi kebijakan tersebut akan meningkatkan GDP riil Indonesia sebesar 2.10 persen dan total volume ekspor sebesar 4.95 persen. Penurunan biaya transaksi di Indonesia juga mendorong investasi yang lebih besar, yaitu sebesar 3.55 persen. Sedangkan kombinasi FTA ASEAN – China dengan kebijakan peningkatan investasi sektor pertanian dan kehutanan di Indonesia sebesar 15 persen terbukti selain dapat menambah manfaat ekonomi juga sekaligus akan mengurangi kemungkinan dampak negatif dari liberalisasi perdagangan. Peningkatan investasi tersebut diperkirakan akan meningkatkan permintaan tenaga kerja terampil rata-rata sebesar 1.52 persen dan non-terampil sebesar 1.21 persen. Peningkatan permintaan tenaga kerja tersebut juga diikuti dengan kenaikan upah masing-masing sebesar 1.52 persen dan 1.94 persen. Kombinasi kebijakan FTA dengan peningkatan investasi sektor pertanian akan menambah nilai manfaat dari FTA sekaligus mengurangi dampak negatif di tingkat produsen (petani) dan konsumen. Peningkatan investasi tersebut akan menambah output produksi dan permintaan tenaga kerja sehingga dapat mengurangi tingkat pengangguran dan kemiskinan.

@ Hak Cipta milik IPB, tahun 2009.

Hak Cipta dilindungi Undang-undang.1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar IPB.

DAMPAK PERDAGANGAN BEBAS ASEAN

–

CHINA

TERHADAP KINERJA EKONOMI INDONESIA, KHUSUSNYA

SEKTOR PERTANIAN DAN KEHUTANAN:

ANALISIS SIMULASI JANGKA PANJANG

PRABIANTO MUKTI WIBOWO

DISERTASI

sebagai salah satu syarat untuk memperoleh gelar Doktor pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Penguji pada Ujian Tertutup : Dr. Ir. Arief Daryanto, M.Ec.

Judul Disertasi

:

Dampak Perdagangan Bebas ASEAN – China Terhadap Kinerja Ekonomi Indonesia, Khususnya Sektor Pertanian dan Kehutanan: Analisis Simulasi Jangka PanjangNama Mahasiswa

:

Prabianto Mukti Wibowo Nomor Pokok:

A 5460141714Program Studi

:

Ilmu Ekonomi PertanianMenyetujui: 1. Komisi Pembimbing

Dr. Ir. Anny Ratnawati, MS. Ketua

Dr. Ir. Erwidodo, MS. Prof. Dr. Ir. Mangara Tambunan, MSc.

Anggota Anggota

Mengetahui:

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana Ilmu Ekonomi Pertanian, Institut Pertanian Bogor

"Let China sleep, for when she wakes the world will shake”

(Napoleon Bonaparte, 1769-1821)

Untuk istri tercinta Ir. Endang Prasetiowati Dwiningsih,

dan ketiga anak tersayang Adhitya Aryo Pradana, Andry Aryo Dwiputra dan Aristanto Aryo Wibisono yang selama ini telah memberikan perhatian dan dukungan

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan taufik dan hidayah-Nya kepada penulis untuk dapat menyelesaikan disertasi dengan judul: Dampak Perdagangan Bebas (FTA) ASEAN – China terhadap Kinerja Ekonomi Indonesia,

khususnya Sektor Pertanian dan Kehutanan: Analisis Keseimbangan Umum Jangka

Panjang.

Pada bulan November 2002, negara-negara ASEAN dan China sepakat untuk membentuk kawasan perdagangan bebas (FTA) dalam waktu sepuluh tahun mendatang. Pembentukan blok perdagangan regional ini bertujuan untuk mempercepat integrasi ekonomi kawasan ASEAN mengingat potensi ekonomi China yang sedemikian besar, khususnya sejak negara tersebut bergabung di WTO pada akhir tahun 2001. Namun demikian banyak pihak yang masih meragukan akan manfaat ekonomi yang dapat diperoleh Indonesia dari liberalisasi perdagangan ASEAN – China tersebut. Dengan menggunakan model keseimbangan umum, penilitian ini ingin menjawab apakah FTA ASEAN – China akan memberikan keuntungan atau malah sebaliknya menimbulkan kerugian ekonomi bagi Indonesia, khususnya di sektor pertanian dan kehutanan.

xii

1. Bapak Prof. Dr. Ir. Bonar M. Sinaga, MA., Ketua Program Studi Ilmu Ekonomi Pertanian (EPN), yang telah banyak memberikan arahan dan dorongan semangat yang sangat berharga.

2. Ibu Dr. Ir. Rina Oktaviani, MS, Ir. Eka Puspitawati, MSi dan Ir. Sahara, MSi yang telah membantu dalam penyelesaian disertasi ini.

3. Rekan-rekan mahasiswa Program Studi EPN angkatan 2002 atas dorongan moril dan semangat kepada penulis untuk menyelesaikan studi.

Penulis menyadari bahwa dengan segala keterbatasan yang dimiliki penulis, penelitian ini masih jauh dari sempurna. Walaupun demikian penulis berharap semoga hasil penelitian ini bermanfaat bagi pihak yang memerlukannya.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis lahir pada tanggal 18 April 1960 di Kudus, Jawa Tengah, sebagai putera kesembilan dari sembilan putera-puteri keluarga Bapak M. Bachri (almarhum) dan Ibu Sri Amari (almarhumah).

Penulis lulus SD Timuran II Yogyakarta tahun 1973, SMP Marsudi Luhur Yogyakarta tahun 1976, dan SMA Negeri Magetan, Jawa Timur, tahun 1980. Pada tahun 1980 penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB) melalui Proyek Perintis II dan lulus Sarjana Kehutanan IPB tahun 1984.

Pada tahun 1985, penulis mulai bekerja sebagai Staf Bidang Perencanaan pada Pusat Pendidikan dan Latihan Kehutanan di Bogor. Selama 1985 – 2004, penulis mengalami penugasan baik di Pusat maupun Daerah di lingkup Departemen Kehutanan. Pada tahun 2004 – Juli 2008, penulis diperbantukan di Sekretariat ASEAN sebagai Associate Senior Forestry Officer pada Natural Resources Unit. Selanjutnya mulai Agustus 2008 sampai sekarang penulis kembali bekerja di Departemen Kehutanan dengan jabatan sebagai Kepala Bidang Perumusan Standar pada Pusat Standardisasi dan Lingkungan.

Pada tahun 1994, penulis memperoleh beasiswa Chevening Award dari Pemerintah Inggris untuk melanjutkan pendidikan program Master of Science (S2) di bidang Natural Resources Management pada Institute of Ecology and Resources Management, University of Edinburgh, Inggris. Lulus dan memperoleh gelar Master of Science (MSc) pada tahun 1995. Pada tahun 2002, atas biaya sendiri penulis melanjutkan pendidikan Program Doktor (S3) di bidang Ilmu Ekonomi Pertanian pada Sekolah Pascasarjana Institut Pertanian Bogor.

DAFTAR ISI

Halaman

DAFTAR TABEL………... xvii

DAFTAR GAMBAR………... xx

DAFTAR LAMPIRAN……….….. xxii

I. PENDAHULUAN………... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 19

1.3. Tujuan Penelitian... 21

1.4. Ruang Lingkup dan Keterbatasan Penelitian... 22

1.5. Manfaat Penelitian... 23

II. KAJIAN KEBIJAKAN PERDAGANGAN BEBAS………. 24

2.1. Kebijakan Perdagangan Bebas………. 24

2.1.1. Sistim Perdagangan Bebas Multilateral……… 2.1.2. Sistim Perdagangan Bebas Regional……… 27 35 2.2. Perdagangan Bebas ASEAN ……….……….. 39

2.2.1. Skema Penurunan dan Penghapusan Tarif dan NonTarif... 40

2.2.2. Perkembangan Perdagangan ASEAN dalam Kerangka ASEAN Free Trade Area ... 41

2.3. Perdagangan Bebas ASEAN –China……….. 43

2.3.1. Penurunan dan Penghapusan Tarif………... 2.3.2. Ketentuan Asal Barang……… 43 49 2.4. Kebijakan Perdagangan dan Investasi Indonesia –China…..……. 50

2.4.1. Kebijakan Perdagangan Indonesia –China………. 51

2.4.2. Investasi China di Indonesia ………... 55

III. KERANGKA TEORITIS... 58

3.1. Model Perdagangan Intra-Industri.……….. 58 3.1.1. Faktor Terjadinya Perdagangan Intra-Industri...

3.1.2. Perhitungan Indeks Perdagangan Intra-Industri ... 3.1.3. Nilai Indeks Intra-Industry Trade ASEAN – China...

xv

3.2. Analisis Dampak Hambatan Perdagangan Terhadap

Kesejahteraan…………... 65

3.2.1. Pemberlakuan Tarif Impor……….….. 3.2.2. Pemberlakuan Kuota Impor………. 3.2.3. Pemberlakuan Subsidi Ekspor………. 65 69 71 3.3. Teori Blok Perdagangan Bebas Regional... 73

3.3.1. Kreasi Perdagangan………. 3.3.2. Diversi Perdagangan……… 76 77 3.4. Teori Keseimbangan Umum... 80

3.4.1. Keseimbangan Walrasian……….… 3.4.2. Efisien Pareto………... 3.4.3. Aplikasi Model Keseimbangan Umum dalam Analisis Kebijakan………... 81 87 89 3.5. Kajian Penelitian Terdahulu... 92

IV. STRUKTUR MODEL KESEIMBANGAN UMUM GTAP STANDAR... 96 4.1. Accounting Relationship…..……… 97

4.1.1. Keseimbangan Pasar……… 4.1.2. Distribusi Pendapatan……….. 4.1.3. Keterkaitan Harga……… 99 101 108 4.2. Perilaku Agen Ekonomi.……….. 111

4.2.1. Struktur Produksi...……….. 4.2.2. Struktur Konsumsi...……… 111 117 4.3. Pembentukan Kapital dan Alokasi Investasi……….... 121

4.4. Sektor Transportasi Internasional... 123

4.5. Penutup Makroekonomi... 124

4.6. Summary Indices... 125

V. KERANGKA MODEL DAN ANALISIS... 130

5.1. Agregasi Regional dan Sektoral………... 132

5.2. Modifikasi Model GTAP………. 136

5.3. Modifikasi Data Dasar Jangka Panjang... 139

5.4. Penutup Makroekonomi Jangka Panjang ...…… 145

xvi

VI. HASIL SIMULASI DAN PEMBAHASAN……….. 156

6.1. Definisi Skenario Dasar………... 156

6.2. Hasil Simulasi Skenario Dasar………. 166

6.3. Analisis Dampak dan Manfaat Free Trade Area ASEAN China… 174 6.3.1. Tahap Early Harvest Programme……..………. 6.3.2. Tahap Free Trade Area ASEAN –China Secara Penuh…. 174 188 6.4. Kombinasi Free Trade Area ASEAN – China dengan Kebijakan Domestik di Indonesia………... 202

6.4.1. Kombinasi Free Trade Area ASEAN – China dengan Penurunan Biaya Transaksi Perdagangan Sebesar 30 persen... 6.4.2. Kombinasi Free Trade Area ASEAN – China dengan Peningkatan Invesatsi Sektor Pertanian Sebesar 15 Persen………...………... 6.4.3. Kombinasi Free Trade Area ASEAN – China dengan Penurunan Biaya Transaksi Perdagangan Sebesar 30 Persen dan Peningkatan Investasi Sektor Pertanian Sebesar 15 Persen……… 202 206 210 VII. KESIMPULAN DAN IMPLIKASI KEBIJAKAN……… 213

7.1. Kesimpulan……….. 213

7.2. Implikasi Kebijakan………. 215

7.3. Saran Penelitian Lanjutan……… 217

DAFTAR PUSTAKA………. 218

DAFTAR TABEL

Nomor Halaman 1. Total Gross Domestic Product dan Perdagangan ASEAN-5

dan China, Tahun 1990 –2005………..………. 8

2. Struktur Komoditi Perdagangan China dengan ASEAN, Tahun 2003.... 15

3. Arus Foreign Direct Investment ke ASEAN Tahun 1995 –2004……... 17

4. Peranan Sektor Pertanian dalam Perekonomian ASEAN dan China, Tahun 1989 –2004………... 19

5. Putaran Perundingan General Agreement on Tariffs and Trade………. 32

6. Nilai Perdagangan Intra-kawasan dari 5 Blok Perdagangan Regional, Tahun 2005………... 38

7. Daftar Produk dalam Early Harvest Programme..…...……… 44

8. Jadwal Penurunan dan Penghapusan Tarif Early Harvest Programme… 45 (a) Jadwal Penurunan dan Penghapusan Tarif Early Harvest Programme ASEAN-6 dan China (b) Jadwal Penurunan dan Penghapusan Tarif Early Harvest Programme Cambodia, Lao, Myanmar dan Vietnam 9. Daftar Produk Tambahan Indonesia dalam Early Harvest Programme... 47

10. Skema Penurunan Tarif Normal Track I ASEAN-6 dan China……….. 48

11. Perdagangan Indonesia – China, Tahun 2001 –2005………..… 53

12. Rencana Penanaman Modal Asing yang Disetujui Pemerintah………… 56

13. Nilai Indeks Intra-Industry Trade ASEAN-China, Tahun 2003... 64

14. Persamaan-Persamaan Summary Indices pada Model GTAP Standar... 127

15. Agregasi Region………..… 134

16. Aggregasi Sektor …………..………..…135

17. Penutup Jangka Panjang………..………... 146

18. Data Dasar Nilai Gross Domestic Product dan Ekspor, Tahun 2001….. 158

19. Data Dasar Tingkat Tarif Rata-Rata, Tahun 2001... 161

20. Data Dasar Pajak/Subsidi Ekspor Rata-Rata, Tahun 2001... 164

21. Data Dasar Pajak/Subsidi Output Rata-Rata, Tahun 2001... 165

22. Perubahan Variabel Makroekonomi pada Simulasi Dasar……...……. 168

23. Perubahan Output Sektoral pada Simulasi Dasar... 171

xviii

25. Perubahan Volume Impor Sektoral pada Simulasi Dasar... 173 26. Perubahan Variabel Makroekonomi pada Tahap Early Harvest

Programme...

176 27. Perubahan Output Sektor Pertanian dan Kehutanan pada Tahap

Early Harvest Programme... 179 28. Perubahan Volume Ekspor Sektor Pertanian dan Kehutanan pada

Tahap Early Harvest Programme... 182 29. Perkembangan Nilai Ekspor Komoditi Pertanian Indonesia ke China.... 183 30. Nilai Ekspor Komoditi Pertanian dalam Skema Early Harvest

Programme, Tahun 2004 –2005……… 184

31. Perubahan Volume Impor Sektor Pertanian dan Kehutanan

pada Tahap Early Harvest Programme... 186 32. Laju Pertumbuhan Nilai dan Volume Impor Komoditi Pertanian

Indonesia dari China Sebelum dan Setelah Tahap Early Harvest

Programme………. 187

33. Perubahan Variabel Makroekonomi pada Tahap Pelaksanaan FTA

ASEAN-China Secara Penuh ………..……… 193

34. Indeks Revealed Comparative Advantage ASEAN dan China,

Tahun 1995 – 2003 ……….

194 35. Perubahan Output Sektoral pada Tahap Pelaksanaan FTA

ASEAN-China Secara Penuh ………..……….. 197

36. Perubahan Volume Ekspor Sektoral pada Tahap Pelaksanaan FTA

ASEAN-China Secara Penuh ………..………...

200 37. Perubahan Volume Impor Sektoral pada Tahap Pelaksanaan FTA

ASEAN-China Secara Penuh ………...………..………… 201 38. Perubahan Variabel Makroekonomi Indonesia pada Kombinasi

FTA ASEAN – China dengan Kebijakan Penurunan Biaya Transaksi Perdagangan Sebesar 30 persen...……...

203

39. Perubahan Variabel Sektoral Indonesia pada Kombinasi FTA ASEAN – China dengan Kebijakan Penurunan Biaya Transaksi Perdagangan Sebesar 30 persen...

205 40. Perubahan Variabel Makroekonomi Indonesia pada Kombinasi

FTA ASEAN – China dengan Kebijakan Peningkatan Investasi Sektor Pertanian Sebesar 15 Persen………....

207 41. Perubahan Variabel Sektoral Indonesia pada Kombinasi FTA

ASEAN – China dengan Kebijakan Peningkatan Investasi Sektor Pertanian Sebesar 15 Persen...

209 42. Perubahan Variabel Makroekonomi Indonesia pada Kombinasi FTA

ASEAN-China dengan Penurunan Biaya Transaksi Perdagangan Sebesar 30 Persen dan Peningkatan Investasi Sektor Pertanian

xix

43. Perubahan Variabel Sektoral Indonesia pada Kombinasi FTA ASEAN-China dengan Penurunan Biaya Transaksi Perdagangan Sebesar 30 Persen dan Peningkatan Investasi Sektor Pertanian

DAFTAR GAMBAR

Nomor Halaman

1. Pertumbuhan Ekonomi ASEAN-5 dan China, Tahun 1990-2007…… 4

2. (a) Kontribusi Sektor Utama dalam Gross Domestic Product ASEAN……… (b) Kontribusi Sektor Utama dalam Gross Domestic Product China………...… 5 5 3. (a) Pertumbuhan Sektor Utama di ASEAN ...…….………... (b) Pertumbuhan Sektor Utama di China... 6 6 4. Aliran Foreign Direct Investment ke negara-negara ASEAN dan China, Tahun 1994 –2004..……… 9 5. Nilai Perdagangan ASEAN ke China, Tahun 1995 – 2005………... 10

6. Nilai Perdagangan China ke ASEAN, Tahun 1995 –2005…………... 12

7. Perekembangan Ekspor dan GDP Dunia, Tahun 1950-2005…………. 25

8. Perkembangan Jumlah Regional Trade Arrangements yang telah berjalan... 36

9. Dampak Tarif Impor Pada Kasus Negara Kecil…... 65

10. Dampak Tarif Impor Pada Kasus Negara Besar…... 69

11. Analisis Keseimbangan Parsial Dampak Kuota Impor………. 71

12. Analisis Keseimbangan Parsial Dampak Subsidi Ekspor……….. 72

13. Kreasi Perdagangan dan Kesejahteraan Nasional……….. 77

14. Diversi Perdagangan dan Kesejateraan Nasional………... 79

15. Diagram Arus Lingkar Ekonomi Terbuka..………... 80

16. Keseimbangan Konsumsi………... 83

17. Keseimbangan Produksi……… 84

18. Syarat Kecukupan Keseimbangan Umum………. 85

19. Keseimbangan Kompetitif Walrasian……… 86

20. Efisiensi Pareto Model Ekonomi 2-Komoditi, 2-Konsumen…………. 87

21. Efisien Pareto dan Keseimbangan Umum………. 89

22. Neraca Penerimaan dan Pengeluaran pada Sistim Ekonomi Terbuka... 97

23. Subsidi / Pajak Ekspor dalam Model GTAP………. 105

24. Subsidi / Pajak Impor dalam Model GTAP………... 106

xxi

26. Struktur Produksi Model GTAP……… 114

DAFTAR LAMPIRAN

Nomor Halaman 1. Tarif Rata-rata berdasarkan Skema Common Effective Preferential

Tariffs - AFTA, Tahun 1993 – 2003………. 225

2. Jumlah Pos Tarif 0- 5 persen dalam Paket Common Effective

Preferential Tariffs - AFTA, Tahun 2003……….… 226

3. Nilai Perdagangan ASEAN Tahun 1993 –2003…..……….… 227 4. Tambahan Persamaan pada File Tablo GTAP untuk Keseimbangan

Jangka Panjang ………... 228 5. Tambahan Persamaan pada File Shock Tablo untuk Database

Steady State... 234 6. Tarif Impor Bilateral Indonesia Untuk Semua Negara Asal,

Tahun 2001... 236 7. Tarif Impor Bilateral Malaysia Untuk Semua Negara Asal,

Tahun 2001...

237 8. Tarif Impor Bilateral Philippines Untuk Semua Negara Asal,

Tahun 2001……… 238

9. Tarif Impor Bilateral Singapore Untuk Semua Negara Asal,

Tahun 2001……… 239

10. Tarif Impor Bilateral Thailand Untuk Semua Negara Asal,

Tahun 2001……… 240

11. Tarif Impor Bilateral Viet Nam Untuk Semua Negara Asal,

Tahun 2001... 241 12. Tarif Impor Bilateral China Untuk Semua Negara Asal,

Tahun 2001……… 242

13. Nilai Ekspor Bilateral pada Harga Dunia ……... 243 14. Pangsa Ekspor Bilateral ………... 244 15. Nilai Ekspor Bilateral Pada Harga Dunia pada Tahap Pelaksanaan

FTA ASEAN – China Secara Penuh ……… 245 16. Persentase Perubahan Output Sektoral Untuk Semua Negara pada

Tahap Pelaksanaan FTA ASEAN – China Secara Penuh ……… 246 17. Persentase Perubahan Volume Ekspor Sektoral Untuk Semua Negara

pada Tahap Pelaksanaan FTA ASEAN – China Secara Penuh…….... 247 18. Presentase Perubahan Volume Impor Sektoral Untuk Semua Negara

pada Tahap Pelaksanaan FTA ASEAN – China Secara Penuh ….…..

PENDAHULUAN

1.1. Latar Belakang

Hubungan ASEAN – China memasuki babak baru yang lebih erat dengan ditandatanganinya kerangka kerjasama ekonomi secara komprehensif (the Framework Agreement on Comprehensive Economic Cooperation) pada bulan November 2002. Melalui kerjasama ekonomi tersebut, kedua belah pihak sepakat untuk membentuk kawasan perdagangan bebas (FTA) ASEAN – China dalam waktu sepuluh tahun mendatang. Dilihat dari sisi jumlah konsumen, FTA ASEAN – China apabila terwujud akan tercatat sebagai blok perdagangan bebas regional terbesar di dunia karena melibatkan hampir 2 milyar penduduk dengan kombinasi Produk Domestik Bruto (PDB) lebih dari US$ 2 trilyun serta total perdagangan mencapai sekitar US $ 1.23 trilyun (ASEAN Secretariat, 2001).

Keputusan negara-negara ASEAN memilih mengintegrasikan ekonomi mereka dengan China, bukannya dengan negara mitra ASEAN lain (seperti: Jepang, Amerika Serikat, dan Uni Eropa) atau melakukan integrasi ekonomi yang lebih luas melalui ASEAN Plus Three (Jepang, China, Korea), menarik untuk dicermati. Motivasi pembentukan FTA ASEAN - China bukan semata-mata didasarkan pada kepentingan ekonomi, tetapi juga pertimbangan politik dan keamanan regional serta kedekatan budaya. Sebagaimana diketahui bahwa sebagian penduduk di negara-negara ASEAN masih memiiliki ikatan budaya dengan China sehingga mereka lebih nyaman melakukan kerjasama dengan China.

pengaruh Amerika Serikat dan Jepang di kawasan Asia Tenggara. Dalam konsep Komunitas Keamanan ASEAN (ASEAN Security Community)1 disebutkan salah satu prinsip dasar yang dianut adalah netralitas atau non-aligment. Lebih lanjut dalam Rencana Aksi Komunitas Keamanan ASEAN (the ASEAN Security Community Plan of Action) ditegaskan bahwa negara anggota ASEAN memiliki tanggungjawab bersama mewujudkan perdamaian, stabilitas dan keamanan regional yang bebas dari intervensi militer asing dalam bentuk atau manifestasi apapun:

”ASEAN Member Countries share the responsibility for strengthening

peace, stability and security of the region free from foreign military

interference in any form or manifestation”.

Sudah menjadi rahasia umum bahwa selama ini diantara negara-negara ASEAN ada yang mempunyai ketergantungan kuat, baik politik maupun keamanan, dengan Amerika Serikat, seperti: Singapore, Philippines, dan Thailand. Di sisi lain, beberapa negara ASEAN kurang sejalan dengan kebijakan luar negeri Amerika Serikat, misalnya: Myanmar, Vietnam, dan Malaysia. Kehadiran China di ASEAN melalui kerjasama ekonomi yang komprehensif diharapkan dapat menjadi kekuatan penyeimbang di kawasan ASEAN.

Berkaitan dengan usulan integrasi ekonomi kawasan Asia Timur atau ASEAN Plus Three, diakui atau tidak, terjadi persaingan antara China dan Jepang untuk mengambil peran sebagai pemimpin (leader). Oleh sebab itu, untuk menjaga keharmonisan hubungan ASEAN dengan kedua negara tersebut, ASEAN lebih memilih untuk mengintensifkan integrasi ekonomi intra-ASEAN melalui kerangka

ASEAN Economic Community, dan melakukan kerjasama ekonomi bilateral melalui

mekanisme ASEAN Plus One, seperti FTA ASEAN – China. Dengan pendekatan secara bilateral, ASEAN berharap akan memiliki posisi tawar yang lebih kuat daripada harus melakukan negosiasi dengan Jepang, China, dan Korea Selatan secara bersamaan (ASEAN Plus Three).

Di lihat dari kepentingan ekonomi, China merupakan salah satu raksasa ekonomi dunia dengan pertumbuhan ekonomi yang tinggi dan relatif stabil diharapkan dapat menjadi lokomotif pertumbuhan ekonomi di kawasan ASEAN. Menurut data

Key Indicators (ADB, 2008), pertumbuhan ekonomi China selama hampir dua dekade terakhir (1990 – 2007) rata-rata mencapai 10.0 persen. Pada tahun 2007, perdagangan China menempati posisi terbesar ke-3 di dunia dengan total perdagangan mencapai lebih US$ 2.1 trilyun atau sekitar 8.0 persen dari total perdagangan dunia. Aliran

Foreign Direct Investment (FDI) yang masuk ke China mencapai lebih dari US$ 78.0 milyar atau dua per tiga dari jumlah keseluruhan aliran FDI yang mengalir ke Asia.

-15 -10 -5 0 5 10 15

1990-95

1996 1997 1998 1999

2000-05

2006 2007

(%)

ASEAN-5 CHINA INDO

Sumber: Diolah dari data ADB (2008), dan ASEAN Secretariat (2006) Gambar 1. Pertumbuhan Ekonomi ASEAN-5 dan China, Tahun 1990-2007

1.1.1. Struktur Ekonomi ASEAN – China

di negara-negara ASEAN. Peran sektor industri selama ini masih mendominasi struktur ekonomi China. Dengan demikian dapat dikatakan bahwa sektor industri merupakan penggerak utama pembangunan ekonomi China.

0 10 20 30 40 50 60

(%

)

1990 2000 2005

Pertanian Industri Jasa

0 10 20 30 40 50 60

(%

)

1990 2000 2005

Pertanian Industri Jasa

(a) ASEAN (b) China

Sumber: Diolah dari data ADB (2006)

Gambar 2. Kontribusi Sektor Utama dalam GDP ASEAN dan China

Di lain pihak, proses industrialisasi di negara China berlangsung lebih cepat dan relatif stabil dibandingkan di negara-negara ASEAN. Sebagaimana dapat dilihat pada Gambar 3.b, pertumbuhan sektor industri China selama periode 1998 – 2005 meningkat rata-rata 9.9 persen per tahun. Pada periode yang sama, pertumbuhan sektor jasa rata-rata sebesar 8.6 persen per tahun.

-2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0

1998 1999 2000 2001 2002 2003 2004 2005

(%

)

Pertanian Industri Jasa

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0

1998 1999 2000 2001 2002 2003 2004 2005

(%

)

Pertanian Industri Jasa

(a). ASEAN (b). China

Sumber: Diolah dari data ADB (2004 dan 2006)

Gambar 3. Pertumbuhan Sektor Utama di ASEAN dan China

dunia yang akan memberikan nilai tambah bagi peningkatan daya saing ekonomi. Hal ini terutama terjadi apabila FDI tersebut dilakukan oleh perusahaan multi-nasional yang memiliki jaringan internasional. Mereka melakukan investasi kegiatan produksi di sebuah negara dan mengekspor produknya ke negara-negara lain melalui jaringan pemasaran dunia yang telah mereka kuasai.

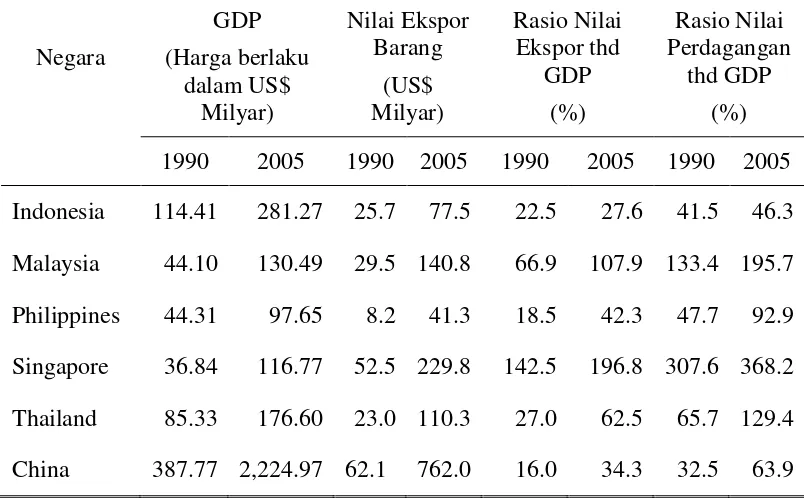

Menurut Krugman dan Obstfeld (2000), rasio ekspor terhadap GDP suatu negara menunjukkan tingkat daya saing ekonomi negara tersebut di pasar internasional. Selain itu, rasio total perdagangan terhadap GDP merupakan ukuran tingkat keterbukaan (openness) ekonomi suatu negara. Data pada Tabel 1 menunjukkan bahwa negara-negara Malaysia, Philippines, Singapore dan Thailand memiliki daya saing dan keterbukaan ekonomi yang lebih baik dibandingkan dengan Indonesia. Nilai ekspor dan total perdagangan Indonesia meskipun menunjukan peningkatan selama kurun waktu 1990 – 2005, namun rasio nilai ekspor terhadap GDP dan total perdagangan terhadap GDP masih relatif kecil dibandingkan dengan negara-negara ASEAN tersebut di atas. Pada tahun 2005, rasio ekspor terhadap GDP Indonesia sebesar 27.55 persen dan rasio total perdagangan terhadap GDP sebesar 46.3 persen. Hal ini mengindikasikan bahwa ekonomi Indonesia relatif kurang kompetitif dan terintegrasi di pasar global dibandingkan dengan ekonomi negara ASEAN-5 lainnya. Daya saing ekonomi yang rendah tersebut juga berkaitan dengan penurunan aliran FDI yang masuk ke Indonesia.

diperlukan guna meningkatkan pertumbuhan dan daya saing ekonomi. Keadaan sebaliknya terjadi di China, dimana aliran FDI yang masuk relatif tinggi meskipun terjadi krisis ekonomi. Selamasepuluh tahun terakhir (1995 – 2005) China merupakan negara penerima aliran FDI terbesar diantara negara-negara berkembang. Pada tahun 2005, aliran bersih FDI yang masuk ke China mencapai hampir US$ 68.0 milyar. Jumlah aliran FDI yang besar tersebut telah meningkatkan pembentukan modal domestik (gross domestic capital formation) dalam ekonomi China dan sekaligus meningkatkan Total Factor Productivity (TFP) yang sangat diperlukan bagi pertumbuhan ekonomi. Pada tahun yang sama, aliran FDI yang masuk ke ASEAN hanya sebesar US$ 25.0 milyar. Diantara negara-negara ASEAN, Thailand menempati urutan pertama dalam perolehan FDI yaitu sebesar US$ 7.5 milyar, diikuti oleh Singapore sebesar US$ 7.0 milyar.

Tabel 1. Total GDP dan Perdagangan ASEAN-5 dan China, Tahun 1990 – 2005

Negara

GDP (Harga berlaku

dalam US$ Milyar)

Nilai Ekspor Barang

(US$ Milyar)

Rasio Nilai Ekspor thd

GDP (%)

Rasio Nilai Perdagangan

Indonesia Malaysia Singapore Thailand ASEAN China

-10.0 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

U

S

$

M

ilya

r

Indonesia Malaysia Singapore Thailand ASEAN China

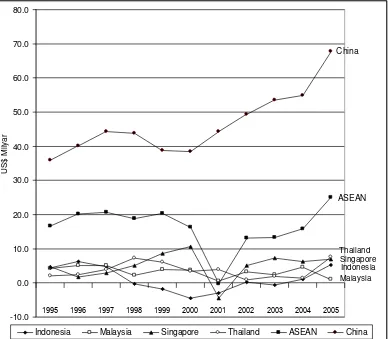

[image:32.595.114.502.92.431.2]Sumber: Diolah dari ADB (2006)

Gambar 4. Aliran Foreign Direct Investment ke negara-negara ASEAN dan China, Tahun 1995 – 2005

1.1.2. Perdagangan dan Investasi ASEAN – China

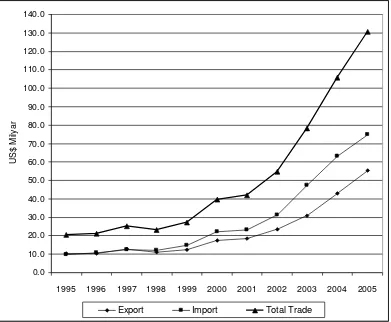

Sebagaimana ditunjukkan pada Gambar 5, nilai perdagangan ASEAN ke China sedikit mengalami penurunan pada tahun 1998 (US$ 20.40 milyar) dan tahun 2001 (US$ 31.92 milyar). Hal ini disebabkan oleh krisis ekonomi yang melanda kawasan Asia pertengahan 1997 dan resesi ekonomi global pada akhir tahun 2000. Ekspor ASEAN ke negara China selama tahun 1995 – 2005 meningkat rata-rata sebesar 24 persen per tahun, yaitu dari US $ 6.20 milyar (1995) menjadi US$ 52.30 milyar (2005). Pada periode yang sama, nilai impor ASEAN dari China meningkat dari US$ 7.13 milyar (1995) menjadi US$ 28.22 milyar (2005).

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 90.0 100.0 110.0 120.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

U

S

$

M

ily

a

r

Export Import Total Trade

[image:33.595.112.502.314.645.2]Sumber: Diolah dari ASEAN Statistical Yearbook (2006) dan IMF (2006) Gambar 5. Nilai Perdagangan ASEAN ke China, Tahun 1995 – 2005

milyar (2005) atau tumbuh rata-rata sebesar 21.9 persen. Sedangkan impor China dari ASEAN naik dari US$ 9.90 milyar (1995) menjadi US$ 75.02 milyar (2005) atau meningkat rata-rata 25 persen per tahun. Pada Gambar 6 dapat dilihat bahwa sejak tahun 1998, China terus mengalami defisit perdagangan dengan ASEAN, yaitu dari sebesar US$ 1.03 milyar (1998) menjadi US$ 19.54 milyar (2005). Hal ini menunjukkan bahwa China telah berkembang menjadi pasar ekspor negara-negara ASEAN. Posisi perdagangan ASEAN di pasar China terus menguat, dimana pangsa (share) impor dari ASEAN dalam total impor China meningkat dari 7.49 persen (1995) menjadi 11.4 persen (2005). Pada tahun 2005, ASEAN merupakan mitra dagang terbesar ke-5 setelah Jepang, USA, Uni Eropa, dan Hong Kong.

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 90.0 100.0 110.0 120.0 130.0 140.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

U

S

$

M

ilya

r

Export Import Total Trade

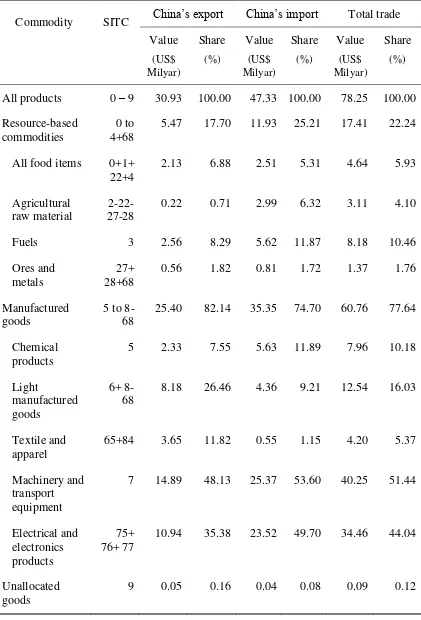

[image:34.595.112.503.382.704.2]Struktur komoditi perdagangan antara China dengan ASEAN sebagian besar adalah produk manufaktur yang termasuk dalam kategori SITC2 nomor 5 sampai 8 dan 68 (disingkat dengan SITC 5 sampai 8-68). Data pada Tabel 2 menunjukkan bahwa pada tahun 2003, pangsa ekspor produk manufaktur mencapai 82.14 persen dari total ekspor China ke ASEAN, dan impornya sebesar 74.70 persen. Di antara komoditi manufaktur, produk mesin dan peralatan transportasi (SITC 7) menduduki posisi pertama dalam perdagangan China – ASEAN dengan nilai sebesar US$ 40.25 milyar (51.44 persen), diikuti oleh produk peralatan listrik dan elektronik (SITC 75+76+77) dengan nilai sebesar US$ 34.46 milyar (44.04 persen). Dalam perdagangan produk manufaktur antara China dengan ASEAN tersebut terlihat adanya intra-industry trade yang cukup tinggi. Hasil studi Wen dan Shaolin (2005) mengungkapkan tingkat intra-industry trade yang diukur dengan menggunakan indeks Grubel-Lloyd (GLi)3 untuk produk kendaraan bermotor adalah sebesar GLi=0.92, mesin dan peralatan mekanis: GLi= 0.91, dan peralatan listrik: GLi = 0.90. Untuk komoditi yang berbasis sumberdaya alam, pangsa ekspor China untuk bahan baku pertanian (SITC 2-22-27-28) hanya sebesar 0.71 persen, jauh lebih kecil dibanding pangsa impornya yang mencapai 6.32 persen. Selain itu, nilai impor China dari ASEAN untuk bahan bakar minyak (SITC 3) mencapai lebih dari dua kali lipat dibanding nilai ekspornya. Hal ini menunjukkan bahwa negara-negara ASEAN merupakan pemasok (supplier) penting bagi China untuk memenuhi kebutuhan sumber bahan baku industri.

2 SITC (Standard International Trade Classification) adalah sistim klasifikasi barang ekspor dan impor dalam statistik perdagangan internasional. Dalam SITC barang ekspor/impor dibagi ke dalam seksi (satu digit), divisi (dua digit), dan kelompok (tiga digit).

3 Indeks Grubel-Lloyd (GLi) = 1 - | X

Data pada Tabel 2 juga menunjukkan adanya aspek komplementaritas (saling melengkapi) dalam perdagangan antara China dan ASEAN. Dalam perdagangan produk manufaktur, China mengimpor peralatan listrik dan komponen elektronik sebesar US$ 23.52 milyar dan mengekspor komoditi yang sama ke ASEAN sebesar US$ 10.94 milyar. Di lain pihak, nilai ekspor China ke ASEAN untuk produk manufaktur ringan seperti: peralatan rumahtangga dan peralatan kantor, mencapai US$ 8.18 milyar, sedangkan nilai impornya hanya sebesar US$ 4.36 milyar. Negara-negara ASEAN, khususnya Singapore, Malaysia, Thailand dan Philippines memiliki keunggulan komparatif untuk produk elektronik. Sedangkan China memiliki keunggulan komparatif yang lebih tinggi di industri perlengkapan rumahtangga dan peralatan perkantoran. Aspek komplementaritas juga terjadi dalam perdagangan komoditi yang berbasis sumberdaya alam. China mengimpor komoditi karet mentah, kayu, minyak dan lemak nabati/hewani, serta minyak bumi. Sedangkan ASEAN lebih banyak mengimpor biji gandum (cereals), sayuran dan buah-buahan segar. Data pada Tabel 2 tersebut konsisten dengan hasil studi Tambunan dan Bakce (2005) yang menyimpulkan bahwa selama kurun waktu 1993 – 2003 terdapat aspek komplementaritas dalam perdagangan ASEAN dengan China dan sebaliknya, baik untuk komoditi pertanian maupun produk manufaktur sehingga kedua belah pihak memperoleh keuntungan dari hubungan perdagangan tersebut.

Wen dan Shaolin (2005) mengukur kesamaan struktur komoditi ekspor negara-negara ASEAN-5 dan China selama periode 1984 – 2001 dengan menggunakan indeks Finger – Kreinin4. Hasil studi mereka menunjukkan bahwa kesamaan struktur ekspor produk manufaktur antara China dan negara-negara ASEAN-5 terus meningkat, kecuali dengan Philippines yang cenderung menurun. Sedangkan struktur komoditi ekspor yang berbasis sumberdaya alam antara China dengan Indonesia dan Malaysia semakin berkurang, tetapi semakin meningkat kesaamaan strukturnya dengan Thailand dan Philippines. Sedangkan dengan Singapore kesamaan struktur komoditi berbasis sumber daya alam adalah tetap atau konstan. Oleh karena terdapat kesamaan struktur komoditi ekspor manufaktur yang cukup tinggi maka China dan ASEAN-5 saling berkompetisi di pasar internasional (seperti: Amerika Serikat), terutama untuk peralatan listrik dan produk elektronik serta produk tekstil dan pakaian. Di pasar Amerika Serikat, ekspor peralatan listrik dan produk elektronik China memiliki daya saing yang lebih baik dibanding dengan ASEAN-5. Sedangkan untuk produk tekstil dan pakaian, China menghadapi persaingan dari Indonesia, Thailand dan Philippines.

Kompetisi yang dihadapi oleh negara-negara ASEAN akan semakin berat dengan bergabungnya China ke dalam orgarnisasi perdagangan multi-lateral WTO. Sebagai negara anggota WTO, China harus menurunkan tarif dan hambatan perdagangan lainnya. Hal ini akan meningkatkan daya saing produk China dan sekaligus menciptakan persaingan yang lebih berat bagi ekspor ASEAN untuk masuk ke pasar China.

4 Indeks Finger-Kreinin digunakan untuk mengukur tingkat kesamaan struktur komoditi ekspor dari

beberapa negara dengan persamaan: (, ) , x100,

X X X X Minimum k i S l jk l jk ik l ik

dimana Xikdan Xjk masing-masing adalah ekspor negara i dan j ke pasar negara k, sedangkan Xikl dan Xljk

Tabel 2. Struktur Komoditi Perdagangan China dengan ASEAN, Tahun 2003

Commodity SITC China‟s export China‟s import Total trade Value (US$ Milyar) Share (%) Value (US$ Milyar) Share (%) Value (US$ Milyar) Share (%)

All products 0 – 9 30.93 100.00 47.33 100.00 78.25 100.00 Resource-based

commodities

0 to 4+68

5.47 17.70 11.93 25.21 17.41 22.24

All food items 0+1+ 22+4

2.13 6.88 2.51 5.31 4.64 5.93

Agricultural raw material

2-22-27-28

0.22 0.71 2.99 6.32 3.11 4.10

Fuels 3 2.56 8.29 5.62 11.87 8.18 10.46

Ores and metals

27+ 28+68

0.56 1.82 0.81 1.72 1.37 1.76

Manufactured goods

5 to 8-68

25.40 82.14 35.35 74.70 60.76 77.64

Chemical products

5 2.33 7.55 5.63 11.89 7.96 10.18

Light

manufactured goods

6+ 8-68

8.18 26.46 4.36 9.21 12.54 16.03

Textile and

apparel 65+84 3.65 11.82 0.55 1.15 4.20 5.37

Machinery and transport equipment

7 14.89 48.13 25.37 53.60 40.25 51.44

Electrical and electronics products

75+ 76+ 77

10.94 35.38 23.52 49.70 34.46 44.04

Unallocated goods

9 0.05 0.16 0.04 0.08 0.09 0.12

Di bidang investasi, ASEAN masih merupakan sumber aliran FDI penting bagi negara China. Investasi ASEAN ke China selama periode 1991 – 2001 terus meningkat dengan pertumbuhan rata-rata sebesar 28 persen per tahun (Wei, 2004). Pada tahun 1991, nilai investasi ASEAN di negara China baru mencapai US $ 90 juta dan kemudian meningkat menjadi US $ 4.2 milyar pada tahun 1998. Nilai investasi ASEAN tersebut sedikit mengalami penurunan menjadi US $ 3.3 milyar (1999) dan US $ 2.8 milyar (2000). Namun satu tahun kemudian (2001) investasi ASEAN di China melonjak secara drastis menjadi US $ 26.2 milyar atau 6.6 persen dari total FDI China. Selanjutnya pada tahun 2004, nilai FDI ASEAN-5 yang mengalir ke China mencapai US$ 682.92 juta. Angka ini jauh lebih besar (hampir 7 kali lipat) dibandingkan dengan aliran FDI China yang masuk ke negara-negara ASEAN-5 yaitu: sebesar US$ 100.6 juta. Lebih lanjut apabila dilihat nilai investasi bilateral Indonesia dengan China selama periode 1995 – 2004, Indonesia mengalami defisit investasi (capital outflow) secara kumulatif sebesar US$ 37.3 juta.

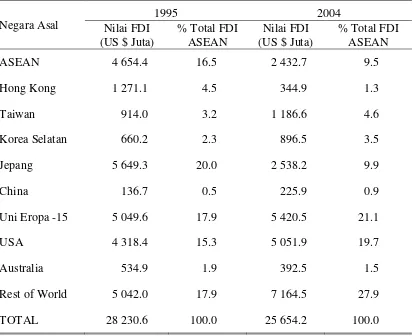

China ke ASEAN pada tahun 2004 sebagian besar adalah untuk sektor properti yaitu sebesar 61.37 persen, disusul oleh sektor perdagangan (56.12 persen) dan sektor manufaktur (33.72 persen).

Tabel 3. Arus FDI ke ASEAN Tahun 1995 dan 2004

Negara Asal Nilai FDI 1995 2004

(US $ Juta) % Total FDI ASEAN (US $ Juta) Nilai FDI % Total FDI ASEAN

ASEAN 4 654.4 16.5 2 432.7 9.5

Hong Kong 1 271.1 4.5 344.9 1.3

Taiwan 914.0 3.2 1 186.6 4.6

Korea Selatan 660.2 2.3 896.5 3.5

Jepang 5 649.3 20.0 2 538.2 9.9

China 136.7 0.5 225.9 0.9

Uni Eropa -15 5 049.6 17.9 5 420.5 21.1

USA 4 318.4 15.3 5 051.9 19.7

Australia 534.9 1.9 392.5 1.5

Rest of World 5 042.0 17.9 7 164.5 27.9

TOTAL 28 230.6 100.0 25 654.2 100.0

Sumber: ASEAN Secretariat (2005)

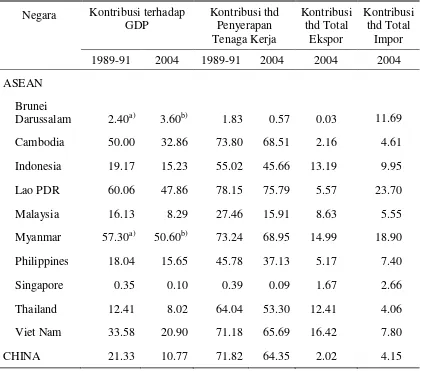

1.1.3. Peranan Sektor Pertanian dalam Perekonomian ASEAN – China

Myanmar (50.6 persen) dan Laos (47.86 persen). Untuk Indonesia, Philippines, dan Thailand, peranan sektor pertanian dalam GDP masih cukup signifikan dengan kontribusi berkisar antara 15 – 21 persen. Kontribusi sektor pertanian dalam pembentukan GDP China juga masih tinggi mecapai lebih dari 10 persen.

Sektor pertanian juga memegang peranan penting dalam penyediaan lapangan kerja di hampir semua negara-negara ASEAN, kecuali Singapore dan Brunei Darussalam. Pada tahun 2004, sekitar 60 – 70 persen tenaga kerja di negara-negara CLMV bekerja di sektor pertanian, dan lebih dari 40 persen di Indonesia, Philippines, dan Thailand. Di Singapore sebagai negara ASEAN dengan ekonomi paling maju, sektor pertanian masih menyerap tenaga kerja sebanyak 1.67 persen. Pada tahun yang sama, jumlah tenaga kerja sektor pertanian di China mencapai lebih dari 60 persen.

Dalam perdagangan internasional, sektor pertanian memberikan kontribusi cukup signifikan di beberapa negara ASEAN, seperti: Viet Nam, Myanmar, Thailand dan Indonesia. Kontribusi ekspor pertanian di masing-masing negara tersebut adalah berkisar 12 – 16 persen dari total nilai ekspor barang. Sedangkan ekspor komoditi pertanian China relatif lebih rendah, yaitu sebesar 2.02 persen dari total nilai ekspor. Data pada Tabel 4 menunjukkan bahwa Indonesia, Malaysia, Thailand dan Viet Nam adalah negara pengekspor (nett-exporters) komoditi pertanian. Sedangkan negara ASEAN lainnya dan China merupakan nett-importers. Pada tahun 2004, ekspor komoditi pertanian ASEAN mencapai lebih dari US$ 41.07 milyar atau 7.21 persen dari total ekspor, sedangkan impor sebesar US$ 25.22 milyar atau 5.02 persen.

Tabel 4. Peranan Sektor Pertanian dalam Perekonomian ASEAN dan China, Tahun 1989 – 2004

(%) Negara Kontribusi terhadap

GDP

Kontribusi thd Penyerapan Tenaga Kerja

Kontribusi thd Total

Ekspor

Kontribusi thd Total

Impor

1989-91 2004 1989-91 2004 2004 2004

ASEAN Brunei

Darussalam 2.40a) 3.60b) 1.83 0.57 0.03 11.69

Cambodia 50.00 32.86 73.80 68.51 2.16 4.61

Indonesia 19.17 15.23 55.02 45.66 13.19 9.95

Lao PDR 60.06 47.86 78.15 75.79 5.57 23.70

Malaysia 16.13 8.29 27.46 15.91 8.63 5.55

Myanmar 57.30a) 50.60b) 73.24 68.95 14.99 18.90

Philippines 18.04 15.65 45.78 37.13 5.17 7.40

Singapore 0.35 0.10 0.39 0.09 1.67 2.66

Thailand 12.41 8.02 64.04 53.30 12.41 4.06

Viet Nam 33.58 20.90 71.18 65.69 16.42 7.80

CHINA 21.33 10.77 71.82 64.35 2.02 4.15

Sumber: FAO (2006)

Catatan: a) data untuk tahun 1990 dan b) data tahun 2005 masing-masing bersumber dari ADB (2006)

1.2. Perumusan Masalah

tersebut. Pertumbuhan ekonomi China yang tinggi dan perdagangan yang ekspansif dikhawatirkan malah “mengancam” perekonomian negara-negara ASEAN. Kekhawatiran tersebut cukup beralasan mengingat pertumbuhan ekonomi China yang sedemikian pesat sudah barang tentu akan membutuhkan sumber bahan baku dan pasar bagi produk industrinya. Meskipun terdapat potensi komplementaritas, namun dikhawatirkan ASEAN hanya akan menjadi pemasok utama kebutuhan bahan baku dan barang setengah jadi (intermediate goods), sehingga tidak memperoleh nilai tambah dari perdagangan antara kedua belah pihak. Menurut Wen dan Shaolian (2005), nilai impor China untuk komoditi berbasis sumberdaya alam dari ASEAN mencapai lebih dari 25 persen dari total impor negara tersebut. Sebagian besar impor China berupa produk minyak dan gas (11.87 persen). Sebaliknya, ekspor produk manufaktur China ke ASEAN mencapai lebih dari 82 persen.

Di samping itu, Indonesia juga akan menghadapi persaingan yang lebih berat dengan China di pasar ekspor negara ketiga, terutama untuk produk manufaktur. Hal ini disebabkan struktur ekspor manufaktur kedua negara hampir sama. Di pasar Amerika Serikat misalnya, produk peralatan listrik, elektronika, tekstil dan pakaian (apparel) dari China memiliki keunggulan komparatif yang lebih baik dibandingkan produk yang sama dari Indonesia.

Berdasarkan latar belakang dan kekhawatiran banyak pihak seperti yang dikemukakan di atas, maka selanjutnya dapat ditarik rumusan masalah sebagai berikut:

1. Apakah perdagangan bebas ASEAN – China memberikan keuntungan (gains) atau malah mengakibatkan kerugian (losses) bagi perekonomian Indonesia? 2. Jika terdapat gains maka apakah perdagangan bebas ASEAN – China akan

memperbaiki kinerja sektor pertanian dan kehutanan Indonesia, khususnya peningkatan produksi, ekspor dan impor, serta penyerapan tenaga kerja? 3. Kebijakan nasional apakah yang diperlukan Indonesia untuk meningkatkan

daya saing ekonomi, dan sekaligus untuk mengurangi dampak negatif liberalisasi perdagangan ASEAN - China?

1.3. Tujuan Penelitian

Seperti yang telah dikemukakan dalam perumusan masalah, penelitian ini bertujuan untuk:

(1) Menganalisis dampak potensial FTA ASEAN - China terhadap perubahan variabel makroekonomi, kinerja sektor pertanian dan kehutanan di Indonesia. (2) Mengevaluasi beberapa alternatif kebijakan nasional guna meningkatkan daya

1.4. Ruang Lingkup dan Keterbatasan Penelitian

Ruang lingkup penelitian ini adalah analisis dampak kebijakan perdagangan bebas (FTA) ASEAN – China terhadap kinerja ekonomi Indonesia, khususnya di sektor pertanian dan kehutanan. Untuk mengetahui efektifitas dan sekaligus mengurangi dampak negatif FTA ASEAN – China terhadap ekonomi Indonesia maka analisis juga dilakukan terhadap beberapa kombinasi kebijakan domestik yang bertujuan untuk meningkatkan daya saing dan produktivitas. Analisis dampak kebijakan tersebut meliputi perubahan viariabel makroekonomi (GDP riil, ekpor dan impor, neraca perdagangan, investasi, dan kesejahteraan masyarakat) dan kinerja sektor pertanian dan kehutanan (perubahan output produksi dan ekspor).

Keterbatasan penelitian lebih banyak disebabkan oleh kelemahan struktur model GTAP yang akan digunakan dalam penelitian ini. Urata dan Kiyota (2003) mengidentifikasi beberapa kekurangan dari model GTAP standar, yaitu:

1. Model GTAP standar menggunakan asumsi Armington dimana setiap negara dianggap memiliki kekuatan pasar sehingga dapat mempengaruhi atau mengatur arus perdagangannya (terms of trade). Penggunaan asumsi ini kurang realistis terutama untuk negara kecil seperti: negara-negara ASEAN. 2. Model GTAP standar mengasumsikan bahwa semua pasar beroperasi secara

persaingan sempurna (perfect competition). Hal ini tidak selalu sesuai dengan kenyataan dimana terdapat beberapa sektor yang memiliki struktur pasar tidak bersaing sempurna (imperfect competitive structure).

4. Dalam model GTAP standar, arus investasi asing langsung (FDI) masih bersifat agregat di tingkat regional. Persamaan FDI sektoral masih belum tersedia di dalam model. Hal ini menyebabkan analisis dampak perdagangan bebas terhadap perubahan FDI di masing-masing sektor ekonomi belum dapat dilakukan.

5. Database GTAP standar tidak memuat semua jenis hambatan non-tarif dan hambatan perdagangan di sektor jasa. Dengan keterbatasan ini maka penggunaan model GTAP standar belum sepenuhnya dapat mengungkapkan dampak perdagangan bebas.

1.5. Manfaat Penelitian

Hasil penelitian dan saran-saran yang dikemukakan diharapkan dapat memberikan manfaat bagi:

1. Pemerintah dalam merumuskan kebijakan perdagangan nasional yang lebih terbuka dan adil sehubungan dengan diberlakukannya perdagangan bebas ASEAN – China.

2. Para pelaku usaha dalam memperoleh gambaran mengenai peluang dan tantangan yang dihadapi dalam perdagangan bebas ASEAN – China, terutama dalam upaya meningkatkan daya saing industri nasional.

II. KAJIAN KEBIJAKAN PERDAGANGAN BEBAS

2.1. Kebijakan Perdagangan Bebas

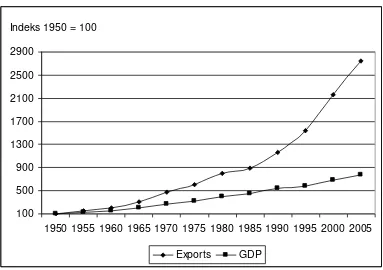

Perdagangan bebas (laissez-faire) atau liberalisasi perdagangan (trade liberalization) adalah konsep ekonomi yang merujuk kepada sistim perdagangan barang dan jasa antar negara tanpa adanya intervensi pemerintah dalam bentuk tarif dan hambatan perdagangan lainnya, seperti: kuota, subsidi, dan pajak. (Krugman dan Obstfeld, 2000; Husted dan Melvin, 2004). Menurut pendapat sebagian pakar ekonomi, kebijakan perdagangan bebas dengan menghapuskan berbagai intervensi dan hambatan perdagangan diyakini dapat memperluas akses pasar yang diperlukan untuk mengembangkan ekspor. Peningkatan ekspor pada gilirannya akan mendorong pertumbuhan ekonomi dan sekaligus meningkatkan kesejahteraan masyarakat. Sebagaimana dapat dilihat pada Gambar 7, selama kurun waktu lebih dari 50 tahun terakhir (1950 – 2005) perdagangan telah menjadi mesin penggerak utama pertumbuhan ekonomi dunia. Sistim pasar internasional yang semakin terbuka telah meningkatkan volume perdagangan barang (merchandise trade) dan total output dunia (GDP) masing-masing hampir sebesar 28 dan 8 kali lipat dibandingkan tahun 1950. Liberalisasi perdagangan juga telah mempercepat integrasi ekonomi dunia, dimana rasio ekspor terhadap total produksi dunia meningkat hampir 4 kali lipat.

Budiono (2001) dalam Hardono et al (2004) menjelaskan ada lima

kegiatan yang bersifat rent seeking dan mendorong pengusaha untuk meningkatkan produktivitas dan efisiensi dalam penggunaan sumberdaya, (3) arus perdagangan dan investasi yang lebih bebas mendorong terjadinya alih teknologi untuk meningkatkan produktivitas dan efisiensi, (4) perdagangan yang lebih bebas memberikan signal harga yang “benar” sehingga meningkatkan efisiensi investasi, dan (5) dalam

perdagangan yang lebih bebas kesejahteraan konsumen, baik ditingkat individu maupun perusahaan akan meningkat. Kesejahteraan individu meningkat karena tersedia beragam jenis barang dengan harga relatif lebih murah sehingga daya beli (purchasing power) bertambah. Sedangkan perusahaan memperoleh keuntungan dari kemudahan akses untuk mendapatkan sumber bahan baku, komponen, dan jasa yang lebih kompetitif.

Indeks 1950 = 100

100 500 900 1300 1700 2100 2500 2900

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Exports GDP

[image:48.595.124.507.418.688.2]Sumber: Diolah dari data WTO (2007)

Kebijakan perdagangan bebas pada awalnya digulirkan oleh negara-negara Eropa dan Amerika terutama setelah berakhirnya Perang Dunia II. Pada tahun 1948 atau hanya berselang tiga tahun setelah Perang Dunia II berakhir, sistim perdagangan bebas multilateral berhasil dibentuk melalui perjanjian internasional mengenai tarif dan perdagangan atau sering disebut dengan GATT (General Agreement on Tariffs and Trade). Selama tiga dekade sejak kesepakatan GATT (1950 – 1980), sistim multilateral telah mendominasi kebijakan perdagangan internasional (Krueger, 1999; Krugman dan Obstfeld, 2000). Namun sejak akhir 1980-an, kebijakan perdagangan bebas mulai bergeser dari sistim multilateral ke sistim regional melalui pembentukan

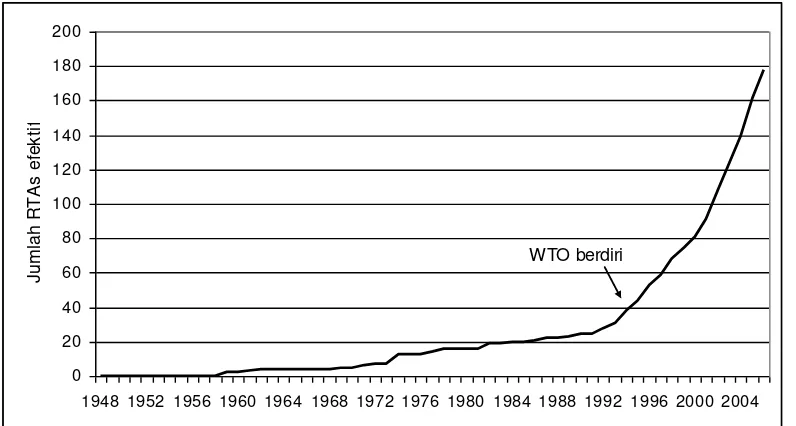

Regional Trade Agreements (RTAs), baik dalam bentuk kesepakatan pemberian konsesi tarif (Preferential Tarrif Arrangements), perdagangan bebas regional (Regional Free Trade) maupun penyatuan sistim pabean (Customs Union).

Di sisi lain, kelompok penentang kebijakan perdagangan bebas regional (Bhagwati, 1995; Krueger, 1995; Panagariya, 1998) beragumentasi bahwa RTAs akan menghambat proses liberalisasi perdagangan multilateral sebab di satu sisi memberikan keleluasaan akses pasar bagi negara anggota, tetapi di lain pihak memproteksi pasar bagi negara-negara di luar anggota RTAs. Menurut Bhagwati (1995), pembentukan Preferential Trade Area (PTA) akan menimbulkan efek “spaghetti bowl”, yaitu kerancuan atau kesulitan dalam menentukan asal usul barang (rules of origin) yang berhak memperoleh konsesi tarif sesuai kesepakatan PTA. Selanjutnya, Bhagwati dan Panagariya (1996) berpendapat pembentukan Preferential Trade Area antara sebuah ekonomi besar dengan ekonomi negara-negara berkembang (hegemonic-centred) seperti: NAFTA, bertentangan dengan sistim perdagangan bebas multilateral sebab perbedaan tingkat ekonomi dan standar tenaga kerja diantara mereka akan menciptakan perdagangan yang tidak seimbangan (unfair trade). PTA akan lebih sesuai dengan sistim perdagangan global apabila dibentuk diantara sesama negara berkembang (non-hegemonic-centred) yang memiliki tingkat pembangunan ekonomi relatif seimbang dan sebelumnya telah memiliki hubungan perdagangan secara tradisional, seperti: MERCUSOR, yaitu sebuah blok perdagangan regional yang dibentuk di antara negara-negara Amerika Selatan.

2.1.1. Sistim Perdagangan Bebas Multilateral

Prinsip-prinsip perdagangan multilateral yang dianut dalam GATT/WTO adalah:

1. Trade without discrimination, artinya perdagangan dilakukan tanpa diskriminas. Semua negara anggota WTO berhak atas perlakuan yang sama atau Most-favoured Nation (MFN).

2. Freer trade, artinya penghapusan dan penurunan hambatan perdagangan (tarif dan non-tarif) dilakukan secara bertahap melalui proses negosiasi.

3. Predictability through binding and transparency, artinya satu negara tidak boleh memberlakukan hambatan perdagangan baik tarif maupun non-tarif secara sepihak. Tingkat tarif dan komitmen untuk membuka pasar domestik bersifat mengikat (binding) dan untuk diketahui oleh semua anggota WTO. 4. Fair competition trade, artinya persaingan perdagangan harus dilakukan

secara sehat. Sebagai contoh: satu negara tidak boleh melakukan dumping

(ekspor dengan harga dibawah biaya produksi) atau subsidi dengan tujuan untuk meningkatkan ekspornya.

5. Encouraging development and economic reform, artinya sistim perdagangan WTO harus memberikan fleksibilitas kepada kelompok negara berkembang untuk melaksanakan kesepakatan WTO. Selain itu, kelompok negara berkembang perlu diberi bantuan teknis dan konsesi perdagangan tertentu guna mendukung pembangunan ekonomi nasional mereka.

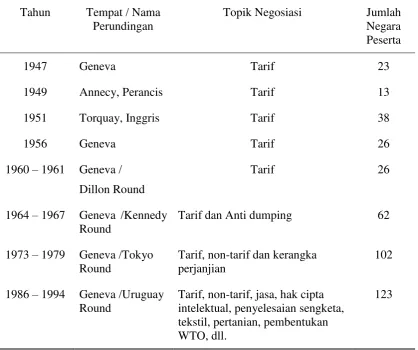

selanjutnya topik perundingan GATT diperluas hingga mencakup hampir semua aspek perdagangan, seperti: tariff dan non-tarif, tekstil, produk pertanian, sumberdaya alam, perlindungan hak intelektual, investasi, jasa, dan lain-lain. Perkembangan perundingan dan ruang lingkup yang dibahas dalam GATT disajikan pada Tabel 5. Putaran Uruguay merupakan proses perundingan perdagangan terbesar dalam catatan sejarah GATT, memakan waktu lebih dari tujuh tahun (1986 – 1994) dan membahas hampir semua aspek liberalisasi perdagangan internasional untuk mencegah meningkatnya proteksionisme di negara-negara maju.

Meskipun Putaran Uruguay di satu sisi berhasil meliberalisasikan perdagangan barang (terutama produk manufaktur), namun di sisi lain kesepakatan tersebut belum menyelesaikan masalah penting dan sangat sensitif bagi negara-negara berkembang, seperti perdagangan produk tekstil dan pertanian. Dalam perdagangan produk tekstil, beberapa negara maju (terutama USA dan Uni Eropa) masih menerapkan ketentuan MFA (Multi-fiber Arrangements) yang bertentangan dengan prinsip GATT/WTO. MFA tersebut merupakan hambatan dalam bentuk kuota impor yang diberlakukan terhadap ekspor tekstil dari 22 negara berkembang. Menurut kesepakatan Putaran Uruguay, MFA akan dihapuskan dalam jangka waktu 10 tahun terhitung sejak tahun 1994. Namun kenyataannya sampai saat ini USA masih memberlakukan MFA tersebut terhadap ekspor dari beberapa negara berkembang.

(3) pengurangan subsidi ekspor di negara-negara maju sebesar 36 persen, dan mencakup 24 persen dari jumlah komoditi ekspor yang disubsidi. Untuk negara-negara berkembang pengurangan tersebut adalah sebesar 20 persen, dan mencakup 16 persen dari jumlah komoditi ekspor yang disubsidi selama 10 tahun.

Tabel 5. Putaran Perundingan GATT Tahun Tempat / Nama

Perundingan

Topik Negosiasi Jumlah

Negara Peserta

1947 Geneva Tarif 23

1949 Annecy, Perancis Tarif 13

1951 Torquay, Inggris Tarif 38

1956 Geneva Tarif 26

1960 – 1961 Geneva / Dillon Round

Tarif 26

1964 – 1967 Geneva /Kennedy Round

Tarif dan Anti dumping 62

1973 – 1979 Geneva /Tokyo

Round Tarif, non-tarif dan kerangka perjanjian 102 1986 – 1994 Geneva /Uruguay

Round

Tarif, non-tarif, jasa, hak cipta intelektual, penyelesaian sengketa, tekstil, pertanian, pembentukan WTO, dll.

123

Sumber: Situs resmi WTO di http://www.wto.org

Sejak tahun 2001, GATT/WTO memulai babak perundingan baru yang disebut dengan Doha Development Agenda (DDA) sebagai hasil kesepakatan pertemuan tingkat menteri WTO di Doha, Qatar pada November 2001. Agenda yang akan dibahas dalam perundingan DDA antara lain meliputi: perdagangan produk pertanian, investasi, jasa, isu lingkungan, dan Hak Atas Kekayaan Intelektual (HAKI), penyelesaian sengketa, dan peraturan WTO. Selain itu, DDA juga mengamanatkan WTO untuk memberikan bantuan pembangunan kepada negara-negara berkembang (the New Strategy for WTO Technical Cooperation for Capacity Building, Growth and Integration) sehingga mereka dapat mengintegrasikan ekonominya ke dalam

perundingan sektor pertanian, yaitu: (1) perluasan akses pasar melalui penurunan tarif, (2) penurunan subsidi ekspor dan kredit ekspor sehingga tercipta persaingan ekspor yang kompetitif, dan (3) penghapusan/penurunan subsidi domestik kepada petani di negara-negara maju untuk menghilangkan distorsi pasar. Berdasarkan program kerja Doha atau juga sering disebut dengan ”Paket Juli 2004”5, perundingan ketiga pilar sektor pertanian tersebut dilakukan atas dasar sebagai berikut:

1. Subsidi domestik: negara-negara maju (Eropa dan Amerika Serikat) harus memotong 20 persen total subsidi domestiknya pada tahun pertama implementasi perjanjian di sektor pertanian, dan pemberian subsidi untuk kategori blue box dibatasi sebesar 5 persen dari total produksi pertanian. 2. Subsidi ekspor: semua subsidi ekspor akan dihapuskan dan dilakukan secara

paralel dengan penghapusan elemen subsidi program seperti: kredit ekspor, garansi kredit ekspor atau program asuransi.

3. Akses pasar: penurunan tarif dilakukan dengan menggunakan formula bertingkat (tiered formula) terhadap tarif terikat (bound tariff). Dengan formula ini maka tarif terikat yang masih tinggi (seperti komoditi beras dan gula di Indonesia) akan bisa dipangkas lebih banyak lagi.

Paket Juli 2004 juga memberikan pengecualian perubahan pada beberapa jenis produk pertanian, yaitu: (1) produk khusus (special products) bagi negara berkembang, dan (2) produk peka (sensitive products) untuk negara maju. Negara-negara berkembang dapat menentukan jumlah produk khusus berdasarkan kriteria: ketahanan pangan (food security), ketahanan kehidupan masyarakat pedesaan

(livelihood security), dan pembangunan masyarakat pedesaan (rural development). Namun demikian, produk khusus tersebut tetap harus mengikuti ketentuan Tariff Rate Quotas (TRQs), yaitu: persentase tarif tertentu atas produk pertanian untuk membuka akses pasar impor. Dengan kata lain, meskipun komoditi tertentu seperti: beras dan gula dapat dimasukkan sebagai produk khusus tetapi tetap terkena ketentuan untuk membuka pasar impor atas kedua komoditi tersebut melalui penerapan sistim kuota tarif. Di lain pihak, negara-negara maju masih memiliki peluang untuk memproteksi komoditi pertanian mereka dari ancaman masuknya komoditi pertanian yang sama dari negara-negara berkembang. Hal ini dapat dilakukan dengan memasukkan produk pertanian tertentu ke dalam kategori produk peka.