SKRIPSI

ANALISIS PERANAN BANK PERKREDITAN RAKYAT TERHADAP PEMBIAYAAN SEKTOR USAHA MIKRO KECIL

DI PEMATANG SIANTAR

OLEH

Aspri Sianturi (060501008)

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRACT

The purpose of this study was to analyze the role of rural banks for financing Micro and Small Enterprises (MSEs) in Pematang Siantar.

The method used is the method of Ordinary Least Square (OLS) using SPSS 20 for Windows. Based on the results of the study showed that rural banks but not significant positive effect while the Venture Capital Own berpengaruhsangat positive and significant impact on Micro and Small Enterprises (MSEs). While simultaneously, the two variables X1 and X2 affect the

pendapatanUsaha Micro and Small. Based on Coefficient of Determination or R2, the two variables were able to explain 66.2% of the revenues Micro and Small Enterprises, the remaining 33.8% is determined by other variables not included in this study.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis peranan Bank Perkreditan Rakyat (BPR), serta Modal Usaha Sendiri terhadap pembiayaan Usaha Mikro dan Kecil (UMK) di Pematang Siantar.

Metode yang digunakan adalah metode Ordinary Least Square (OLS) dengan menggunakan SPSS 20 for Windows. Berdasarkan dari hasil penelitian menunjukkan bahwa Bank Perkreditan Rakyat (BPR) berpengaruh positif tetapi tidak signifikan sementara Modal Usaha Sendiri berpengaruhsangat positif dan signifikan terhadap Usaha Mikro dan Kecil (UMK). Sementara secara simultan, kedua variable X1 dan X2 berpengaruh terhadap pendapatanUsaha Mikro dan

DAFTAR ISI

Halaman

ABSTRACT……….

ABSTRAK……….... KATA PENGANTAR………. DAFTAR ISI……… DAFTAR TABEL……… DAFTAR GAMBAR……… BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian……….. 3

1.4 Manfaat Penelitian……… 3

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 5

2.2 Bank Umum dan Jenis Kegiatan Usahanya ... 14

2.3 Usaha Mikro dan Kecil (UMK) ... 16

2.3.1Karakteristik dan Definisi UMK ... 16

2.3.2 Jenis-jenis UMK ... 24

2.3.3 Kelebihan dan Kekurangan UMK ... 24

2.4 Wirausahawa ... 29

2.4.1 Pengertian Wirausahawan ... 29

2.4.2 Karakteristik Wirausahawan ... 30

2.4.3 Kelebihan dan Kekurangan Wirausahawan ... 31

2.5 Kredit Usaha Rakyat (KUR)... 32

2.5.1 Pengertian Kredit Usaha Rakyat (KUR) ... 32

2.5.2 Ketentuan Kredit Usaha Rakyat (KUR) ... 34

2.5.3 Tujuan dan Fungsi Kredit Usaha Rakyat ... 35

2.6 Tingkat Bunga Kredit Usaha Rakyat ... 36

2.7 Pendapatan ... 36

2.7.1 Pengertian Pendapatan ... 36

2.7.2 Sumber-sumber Pendapatan ... 38

2.8 Penelitian Terdahulu ... 39

2.8 Kerangka Konseptual ... 39

2.8 Hipotesis ... 40

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 41

3.2 Jenis dan Sumber Data ... 41

3.3 Pemilihan Responden ... 41

3.4 Definisi Operasional ... 42

3.5.1 Teknik Pengambilan Sampel ... 42

3.5.2 Wawancara dan Kuesioner ... 44

3.6 Pengolahan Data ... 44

3.6.1 Uji Asumsi Klasik ... 44

3.6.2 Analisis Regresi ... 46

3.7 Pengujian Hipotesis ... 47

3.7.1 Uji signifikan Parsial (t-Test) ... 47

3.7.2 Uji Signifikan Bersama-sama (F-Test) ... 49

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Daerah Penelitian ... 50

4.1.1 Letak Geografis ... 50

4.1.2 Iklim ... 50

4.1.3 Demografis ... 50

4.1.4Keadaan Mata Pencaharian dan PotensiWilayah .... 51

4.2 Karakteristik Responden ... 51

4.2.1 Deskripsi Responden ... 52

4.3 Analisis Data ... 55

4.3.1 Uji Asumsi Klasik ... 55

4.3.2 Analisis Regresi ... 63

4.4 Pengujian Hipotesis ... 65

4.4.2 Hasil Uji Signifikan Bersama-sama (F-Test) ... 67 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 69 5.2 Saran ... 70 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman 4.1 Hubungan Tingkat Pendidikan Dengan Tingkat

Pendapatan Setelah Menerima Kredit Usaha Rakyat ... 52

4.2 Umur Responden ... 53

4.3 Hasil Uji Normalitas Data ... 56

4.4 P-P Plot ... 58

4.5 Hasil Uji Heterokedastisitas Atas Modal Sendiri ... 59

4.6 Hasil Uji Heterokedastisitas Atas Modal Kredit Usaha ... 60

4.7 Hasil Uji Auto Korelasi ... 61

4.8 Analisis Hasil Regresi ... 63

4.9 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 65

4.10 Hasil Uji t ... 66

DAFTAR GAMBAR

ABSTRACT

The purpose of this study was to analyze the role of rural banks for financing Micro and Small Enterprises (MSEs) in Pematang Siantar.

The method used is the method of Ordinary Least Square (OLS) using SPSS 20 for Windows. Based on the results of the study showed that rural banks but not significant positive effect while the Venture Capital Own berpengaruhsangat positive and significant impact on Micro and Small Enterprises (MSEs). While simultaneously, the two variables X1 and X2 affect the

pendapatanUsaha Micro and Small. Based on Coefficient of Determination or R2, the two variables were able to explain 66.2% of the revenues Micro and Small Enterprises, the remaining 33.8% is determined by other variables not included in this study.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis peranan Bank Perkreditan Rakyat (BPR), serta Modal Usaha Sendiri terhadap pembiayaan Usaha Mikro dan Kecil (UMK) di Pematang Siantar.

Metode yang digunakan adalah metode Ordinary Least Square (OLS) dengan menggunakan SPSS 20 for Windows. Berdasarkan dari hasil penelitian menunjukkan bahwa Bank Perkreditan Rakyat (BPR) berpengaruh positif tetapi tidak signifikan sementara Modal Usaha Sendiri berpengaruhsangat positif dan signifikan terhadap Usaha Mikro dan Kecil (UMK). Sementara secara simultan, kedua variable X1 dan X2 berpengaruh terhadap pendapatanUsaha Mikro dan

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembiayaan ekonomi diartikan sebagai suatu proses kegiatan yang dilakukan oleh suatu bangsa dalam upaya untuk meningkatkan pendapatan dan kesejahteraan yang dilakukan terus menerus dalam jangka waktu yang panjang. Berkaitan dengan itu, khususnya perkembangan ekonomi nasional dewasa ini menunjang kearah yang semakin menyatu dengan ekonomi regional dan internasional yang akan menunjang sekaligus dapat berdampak kurang menguntungkan, sementara itu perkembangan perekonomian senantiasa bergerak cepat dengan tantangan yang semakin kompleks.

modal yang cukup dalam mengerjakannya. Namun masyarakat sangat membutuhkan sumber modal untuk dapat mengerjakan usaha-usaha atau pekerjaan tersebut. Lembaga kredit jelas sangat dibutuhkan oleh masyarakat yang membutuhkan modal dalam melakukan usaha-usaha tersebut. Banyak jenis-jenis kredit yang menawarkan bantuan modal bagi masyarakat mulai dari bank, lembaga non bank maupun dari lembaga-lembaga lainnya.

Pada dasarnya fungsi pokok dari kredit adalah untuk pemenuhan jasa pelayanan terhadap kebutuhan masyarakat (to Service the Society) dalam rangka mendorong dan melancarkan perdagangan, produksi dan jasa-jasa yang kesemuanya ditujukan untuk meningkatkan taraf hidup masyarakat. Namun tidak sedikit pula pemberian kredit kepada masyarakat tersebut mengalami kendala dikarenakan bank tidak memberikan pinjaman tanpa jaminan serta neraca untung rugi sementara usaha-usaha kecil maupun koperasi tidak memiliki itu semua.

Dengan adanya Bank Perkreditan Rakyat (BPR) yang diluncurkan pemerintah 5 November 2007 ini, para pengelola Usaha Mikro dan Kecil (UMK) dapat meminjam modal hanya dengan jaminan kelayakan usaha dan diharapkan kepada pengelola Usaha Mikro dan Kecil (UMK) tersebut dapat mengembangkan usahanya.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang

akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah peran Bank Perkreditan Rakyat (BPR) terhadap pembiayaan

Usaha Mikro dan Kecil (UMK) di Pematang Siantar ?

2. Faktor apa yang paling mendorong pelaku Usaha Mikro dan Kecil (UMK) di

Pematang Siantar dalam menggunakan bantuan Bank Perkreditan Rakyat?

1.3 Tujuan Penelitian

1. Untuk mengetahui bagaimanakah peran Bank Perkreditan Rakyat dalam

pembiayaan Usaha Kecil dan Mikro yang ada di Pematang Siantar.

2. Permodalan yang paling mempengaruhi pelaku Usaha Kecil dan Mikro di

Pematang Siantar dalam menggunakan bantuan Bank Perkreditan Rakyat

(BPR).

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk :

1. Menambah khasanah ilmu pengetahuan dan informasi khususnya

mengenai peranan Bank Perkreditan Rakyat terhadap pembiayaan UMK

di Pematang Siantar.

2. Sebagai pelengkap atau pembanding penelitian sebelumnya, dan sebagai

3. Bagi penulis sendiri, penelitian ini bermanfaat sebagai bahan proses

pembelajaran dan menambah wawasan ilmiah penulis dalam disiplin ilmu

yang penulis tekuni.

4. Sebagai masukan bagi pemerintah dan pelaku perbankan yang menjadi

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Asal dari kata Bank adalah dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian Bank adalah sebuah lembaga intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

Bank sebagai lembaga yang menjalankan usaha dibidang jasa keuangan bukanlah sembarang usaha melainkan yang secara hukum memiliki status yang kuat dengan kekayaan sendiri yang mampu melayani kebutuhan masyarakat. Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa giral.

Bank termasuk dalam salah satu perusahaan industri jasa, karena produknya banyak memberikan pelayanan jasa kepada masyarakat. Pokok-pokok kegiatan Bank meliputi tiga hal (www.scribd.com), yaitu :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

3. Menghimpun dana dari masyarakat 4. Menawarkan jasa-jasa keuangan lainnya

Definisi dari bank (Kuncoro,2002 : 68) adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri. Dana dari pemilik bank berupa setoran modal yang dilakukan pada saat pendirian bank.

Me yang me menyalurk dalam rang Be dalam beb menjadi 3 1. enurut Und enghimpun kannya kepa gka mening erdasarkan d

berapa jeni jenis (ryadg Bank Sent Fungsi Ba bank sirku bank sirk Sedangkan di suatu N adalah se diberikan dan dunia hal ini leb Indonesia kestabilan mempuny mengatur mengawas dang Undan dana dar ada masyar gkatkan tara definisi-defi is. Jika dit

guru.blogsp

tral

ank Indones ulasi, bank kulasi adala n fungsi seb Negara. Ke ebagai temp

oleh Bank a perbankan

bih banyak sebagai B n nilai rupia yai tugas me

dan menja si bank.

ng No. 10 T ri masyara akat dalam af hidup raky finisi tentan

tinjau dari pot.com), ya

sia disampin to bank da ah mengatu bagai bank emudian fun

pat peminja Indonesia l . Dengan ka

kepada lem Bank Sentra ah. Untuk m enetapkan d aga kelanca

Tahun 1998 akat dalam

bentuk kre yat banyak. g bank, dal segi fungs aitu :

ng sebagai b an lender of ur peredaran

to bank a ngsi sebaga aman yang lebih banya ata lain nasa mbaga Perb

al adalah m mencapai tu

dan melaks aran sistem

8, bank adal m bentuk edit dan atau

.

lam praktik sinya bank

bank sentra f the resort n keuangan dalah meng ai lender of g terakhir.

ak kepada p abah Bank ankan. Tuju mencapai d ujuan terseb sanakan keb devisa sert

lah badan u simpanan u bentuk lai

knya bank d dikelompo

al adalah seb . Fungsi seb n suatu Ne gatur perba f the last r Pelayanan pihak pemer

Indonesia d uan utama dan memel but Bank Se

2. Bank Umum

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya. Bank umum juga dikenal dengan nama bank komersil dan dikelompokkan kedalam 2 jenis yaitu : bank umum devisa dan bank umum non devisa.

3. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran..

Berdasarkan pasal 5 Undang – Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank berdasarkan undang-undang, yaitu :

1. Dilihat dari Segi Fungsinya :

a. Bank umum

pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank umum mempunyai banyak kegiatan. Adapun kegiatan-kegiatan bank umum yang utama antara lain (Howard D. Crosse, George H. Hempel, 1980) :

1. Penciptaan kredit 2. Fungsi giral

3. Penanaman dan penagihan

4. Akumulasi tabungan dan investasi 5. Jasa-jasa trust

6. Jasa-jasa lain

7. Perolehan laba untuk imbalan para pemegang saham

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya kegiatan Bank Perkreditan Rakyat jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

deposito, memberikan pinjaman kepada masyarakat, menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah.

2. Dilihat dari Segi Kepemilikannya

a. Bank Milik Pemerintah

Bank milik pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BPR), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi.

Contoh Bank DKI, Bank Jateng, dan sebagainya.

b. Bank Milik Swasta Nasional

c. Bank Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya 100% dimiliki oleh pihak asing (luar negeri). Contoh bank-bank asing adalah : Standard Chartered Bank, Bank of Tokyo, City Bank, Bank of America, Hongkong Bank dan lain sebagainya.

d. Bank Milik Koperasi

Kepemilikan saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Contohnya adalah Bank Umum Koperasi Indonesia (Bank Bukopin).

e. Bank Campuran

Saham Bank Campuran ini dimiliki oleh dua belah pihak,yaitu pihak asing dan pihak swasta nasional. Kepemilikan sahamnya mayoritas dipegang oleh warga Negara Indonesia. Sebagai contoh bank campuran antara lain : Bank Finconesia, Bank Merincorp, Bank Sakura Swardana dan lain sebagainya.

3. Dilihat dari Segi Status

kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari jumlah produk, modal, maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu. Status yang dimaksud adalah :

a. Bank Devisa

Bank devisa adalah bank yang memperoleh surat penunjukan dari Bank Indonesia untuk dapat melakukan kegiatan usaha perbankan dalam valuta asing. Bank devisa dapat menawarkan jasa-jasa bank yang berkaitan dengan mata uang asing tersebut seperti transfer keluar negeri, jual beli valuta asing, transaksi eksport import, dan jasa-jasa valuta asing lainnya.

b. Bank non Devisa

4. Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli dapat dibagi ke dalam dua kelompok

(Kasmir,2008 : 40-41), yaitu :

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia adalah bank yang berorientasi pada prinsip-prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula bank di Indonesia dibawa oleh kolonial Belanda. Bank Konvensional adalah bank yang menerapkan sistem insentif berupa tingkat bunga kepada nasabahnya.

b. Bank Berdasarkan prinsip Syariah

menjamin absennya hal-hal tersebut dalam investasinya, misalnya dalam usaha yang berkaitan dengan produksi makanan atau minuman haram, usaha media atau hiburan yang tidak Islami, dan lain-lain. Meskipun prinsip-prinsip tersebut mungkin saja telah diterapkan dalam sejarah perekonomian Islam, namun baru pada akhir abad ke-20 mulai berdiri bank-bank Islam yang menerapkannya bagi lembaga-lembaga komersial swasta atau semi-swasta dalam komunitas muslim di dunia.

2.2 Bank Umum dan Jenis Kegiatan Usahanya

Menurut Undang-undang No. 16 tahun 1998 Bank Umum adalah sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran. Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut :

1. Menghimpun Dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan. Simpanan sering disebut dengan nama rekening atau account.

2. Menyalurkan Dana (Lending)

mempengaruhi keuntungan bank, mengingat keuntungan utama bank adalah dari selisih bunga kredit dengan bunga simpanan.

3. Memberikan jasa- jasa Bank Lainnya (Services)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana. Sekalipun sebagai kegiatan penunjang, kegiatan ini sangat banyak memberikan keuntungan bagi bank dan nasabah, bahkan dewasa ini kegiatan ini memberikan kontribusi keuntungan yang tidak sedikit bagi keuntungan bank, apalagi keuntungan dari spread based semakin mengecil, bahkan cenderung negatif spread (bunga simpanan lebih besar dari bunga kredit). Semakin lengkap jasa-jasa bank yang dapat dilayani oleh suatu bank maka akan semakin baik. Kelengkapan ini ditentukan dari permodalan bank serta kesiapan bank dalam menyediakan SDM yang handal. Disamping itu, juga perlu didukung oleh kecanggihan teknologi yang dimilikinya.

2.3 Usaha Mikro dan Kecil (UMK)

2.3.1 Karakteristik dan Definisi UMK

organisasi dan manajemen yang diterapkan di dalam usaha, derajat mekanisme di dalam proses produksi, sumber-sumber dari bahan-bahan baku dan modal, lokasi tempat usaha, hubungan-hubungan eksternal, dan derajat dari keterlibatan wanita sebagai pengusaha.

Selain itu ada beberapa perbedaan antara Usaha Mikro dengan Usaha Kecil dalam latar belakang atau motivasi pengusaha melakukan suatu usaha. Perbedaan motivasi pengusaha sebenarnya harus dilihat sebagai karakteristik paling penting untuk membedakan antara Usaha Mikro dan Kecil dengan Usaha Besar, maupun antar subkategorik di dalam kelompok Usaha Mikro dan Kecil itu sendiri. Sebagian besar pengusaha mikro di Indonesia mempunyai latar belakang ekonomi, yakni alasan utama melakukan kegiatan tersebut adalah ingin memperoleh perbaikan penghasilan. Ini menunjukan bahwa pengusaha mikro berinisiatif mencari penghasilan untuk memenuhi kebutuhan hidup keluarganya sehari-hari. Di samping itu, latar belakang menjadi pengusaha mikro karena faktor keturunan, yaitu meneruskan usaha keluarga. Terlihat banyak faktor keluarga masih dominan di mana jika orang tuanya seorang nelayan maka anaknya juga menjadi nelayan dan seterusnya. Sedangkan alasan ideal pengusaha mikro adalah merasa telah dibekali dengan keahlian. Selain itu, alasan lain menjadi pengusaha mikro adalah karena tidak adanya kesempatan untuk berkarier di bidang yang lain.

dengan kendala modal yang terbatas. Sebagian besar pengusaha kecil di Indonesia mempunyai alasan berusaha karena adanya peluang bisnis dan pangsa pasar yang aman dan besar. Ada juga beberapa pengusaha kecil yang berusaha dengan alasan utamanya karena faktor keturunan atau warisan, dibekali keahlian dan membuka lapangan kerja baru bagi masyarakat setempat. Walaupun masi ada sejumlah pengusaha yang beralasan karena tidak ada kesempatan di bidang lain dengan berbagai alasan, misalnya pendidikan formal yang rendah atau kondisi fisik yang tidak memungkinkan.

Usaha Mikro sebagaimana dimaksud menurut Keputusan Menteri Keuangan pada tanggal 29 Januari 2003, adalah usaha produktif milik keluarga atau perorangan Warga Negara Indonesia dan memiliki hasil penjualan paling banyak Rp.100 juta per tahun. Usaha Mikro dapat mengajukan kredit kepada bank paling banyak Rp.50 juta. Karakteristik-karakteristik usaha mikro adalah sebagai berikut :

a. Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti

b. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat

d. Sumber daya manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai

e. Tingkat pendidikan rata-rata relatif sangat rendah

f. Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank

g. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Dilihat dari kepentingan perbankan, usaha mikro adalah suatu segmen pasar yang cukup potensial untuk dilayani dalam upaya meningkatkan fungsi intermediasinya karena usaha mikro mempunyai karakteristik positif dan unik yang tidak selalu dimiliki oleh usaha non mikro, antara lain :

a. Perputaran usaha (turn over) cukup tinggi, kemampuannya menyerap dana yang mahal dan dalam situasi krisis ekonomi kegiatan usaha masih tetap berjalan bahkan terus berkembang

b. Tidak sensitive terhadap suku bunga

c. Tetap berkembang walau dalam situasi krisis ekonomi dan moneter

Usaha kecil merupakan usaha yang integral dalam dunia usaha nasional yang memiliki kedudukan, potensi, dan peranan yang signifikan dalam mewujudkan tujuan pembangunan nasional pada umumnya dan pembangunan ekonomi pada khususnya. Selain itu, usaha kecil juga merupakan kegiatan usaha dalam memperluas lapangan pekerjaan dan memberikan pelayanan ekonomi yang luas, agar dapat mempercapat proses pemerataan dan pendapatan ekonomi masyarakat. Secara otentik, pengertian usaha kecil diatur dalam Undang-Undang Pasal 1 ayat (1) Nomor 9 Tahun 1995 tentang Usaha Kecil. Yaitu: "kegiatan ekonomi masyarakat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil pendapatan tahunan, serta kepemilikan, sebagaimana yang ditentukan dalam Undang-Undang ini". Pengertian disini mencakup usaha kecil informal, yaitu usaha yang belum di daftar, belum dicatat, dan belum berbadan hukum, sebagaimana yang ditentukan oleh instansi yang berwenang.

Usaha Kecil sebagaimana dimaksud Undang-undang No.9 Tahun 1995 adalah usaha produktif yang berskala kecil dan memenuhi kriteria kekayaan bersih paling banyak Rp200.000.000,00 (dua ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan paling banyak Rp. 1 milyar per tahun serta dapat menerima kredit dari bank maksimal di atas Rp. 50 juta sampai dengan Rp. 500 juta. Karakteristik usaha kecil menurut UU No. 9 tahun 1995 adalah sebagai berikut :

b. Memiliki hasil penjualan tahunan paling banyak Rp. 1 Milyar

c. Milik Warga Negara Indonesia

d. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar

e. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Definisi Usaha Mikro dan Kecil (UMK) memiliki beberapa pengertian yang berbeda berdasarkan sumbernya, yakni sebagai berikut :

perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Mikro, Usaha Kecil atau Usaha Besar yang memenuhi kriteria Usaha Menengah sebagaimana yang dimaksud dalam Undang-undang tersebut. Dalam Undang-undang tersebut, kriteria yang digunakan untuk mendefinisikan UMKM seperti yang tercantum dalam pasal 6 adalah nilai kekayaan bersih atau nilai asset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan, kriteria-kriteria yang di maksud adalah :

a. Usaha Mikro adalah unit usaha yang memiliki nilai asset paling banyak sebesar Rp. 50 juta atau dengan hasil penjualan paling besar sebesar Rp. 300 juta.

b. Usaha Kecil dengan asset lebih dari Rp. 50 juta sampai dengan paling banyak Rp. 500 juta atau memiliki hasil penjualan tahunan lebih dari Rp. 300 juta, hingga maksimum 2,5 miliyar.

2. Menurut Keputusan Presiden RI no. 99 tahun 1998 pengertian Usaha Kecil adalah Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

3. Menurut Bank Indonesia, Usaha Kecil dan Menengah adalah perusahaan industri dengan karakteristik sebagai berikut :

a. Memiliki modal kurang dari Rp. 20 juta

b. Untuk satu putaran dari usahanya hanya membutuhkan dana Rp. 5 juta.

c. Suatu perusahaan atau perseorangan yang mempunyai total asset maksimal Rp. 600 juta tidak termasuk rumah dan tanah yang ditempati.

d. Omset tahunan lebih besar dari Rp. 1 milyar.

4. Menurut Departemen Perindustrian dan Perdagangan, UMKM adalah kelompok industri kecil modern, industri tradisional, dan industri kerajinan yang mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar Rp. 70 juta ke bawah dan usahanya dimiliki oleh warga Negara Indonesia.

5. Menurut Badan Pusat Statistik, kriteria usaha adalah :

b. Usaha Kecil : Memiliki 5 – 19 orang tenaga kerja. c. Usaha Menengah : Memiliki 20 – 99 orang tenaga kerja. d. Usaha Besar : Memiliki di atas 99 orang tenaga kerja.

2.3.2 Jenis-Jenis UMK

Sektor-sektor Usaha Mikro dan Kecil (UMK) meliputi berbagai sektor bisnis, seperti sektor pertanian, sektor pertambangan dan penggalian, sektor industri manufaktur, sektor listrik, gas dan air bersih, sektor perdagangan, hotel dan restoran, sektor transportasi dan telekomunikasi, sektor keuangan, penyewaan dan jasa, dan jasa-jasa lainnya. Sektor industri terbagi lagi menjadi beberapa bagian, yakni makanan, minuman, tembakau, tekstil, pakaian jadi, kayu dan produk-produk kayu, kertas percetakan dan publikasi, serta kimia termasuk pupuk. Adapula produk-produk dari karet, semen dan produk-produk mineral non logam, produk-produk dari besi dan baja, alat-alat transportasi, mesin dan peralatannya, serta olahan-olahan lainnya.

2.3.3 Kelebihan dan Kekurangan UMK

menghasilkan. Usaha Mikro dan Kecil juga mampu memperpendek rantai distribusi, lebih fleksibel dan ada abilitas dalam pengembangan usaha. Adapun kekurangan dari Usaha Mikro dan Kecil adalah rendahnya kemampuan Sumber Daya manusia dalam kewirausahaan dan manajerial yang menyebabkan munculnya ketidakefisienan dalam menjalankan proses usaha. Terdapat pula masalah keterbatasan keuangan yang menyulitkan dalam pengembangan berwirausaha. Ketidakmampuan aspek pasar, keterbatasan pengetahuan produksi dan teknologi, sarana dan prasarana, dan ketidakmampuan menguasai informasi juga merupakan kekurangan yang sering dialami dalam Usaha Mikro dan Kecil. Usaha Mikro dan kecil juga tidak didukung kebijakan dan regulasi yang memadai, serta pelakuan dari pelaku usaha besar yang tidak terorganisasi dalam jaringan dan kerja sama, sehingga sering tidak memenuhi standar dan tidak memenuhi kelengkapan aspek legalitas.

2.3.4 Permasalahan UMK

rendah, kemampuan teknologi, biaya transportasi dan energy yang tinggi, keterbatasan komunikasi, biaya yang tinggi akibat prosedur administrasi dan birokrasi yang kompleks, khususnya dalam pengurusan izin usaha, dan ketidakpastian akibat peraturan-peraturan dan kebijaksanaan-kebijaksanaan ekonomi yang tidak jelas atau tak tentu arah. Permasalahan umum yang biasa terjadi pada Usaha Mikro dan Kecil tersebut secara garis besar antara lain :

a. Kesulitan dalam Pemasaran

b. Keterbatasan Finansial

Ada dua masalah utama di dalam kegiatan Usaha Mikro dan Kecil di Indonesia, yaitu dalam aspek finansial (mobilisasi modal awal dan akses ke modal kerja) dan finansial jangka panjang untuk investasi yang sangat dibutuhkan demi pertumbuhan output jangka panjang. Walaupun pada umunya modal awal bersumber dari modal atau tabungan sendiri atau sumber-sumber informal, namun sumber-sumber permodalan ini sering tidak memadai dalam kegiatan produksi maupun investasi. Walaupun banyak skim-skim kredit dari perbankan dan bantuan Badan Usaha Milik Negara (BUMN), sumber pendanaan dari sektor informal masih tetap dominan dalam pembiayaan kegiatan Usaha Mikro dan Kecil. Hal ini disebabkan karena lokasi bank terlalu jauh bagi pengusaha yang tinggal di daerah, persyaratan yang terlalu berat, urusan administrasi yang rumit, dan kurang informasi mengenai skim-skim perkreditan yang ada beserta prosedurnya. Lagipula, sistem pembukuan yang belum layak secara teknis perbankan menyebabkan Usaha Mikro dan Kecil juga sulit memperoleh kredit.

c. Keterbatasan SDM

dibutuhkan untuk mempertahankan atau memperbaiki kualitas produk, meningkatkan efisiensi dan produktivitas dalam produksi, memperluas pangsa pasar dan menembus pasar barang.

d. Masalah Bahan baku

Keterbatasan bahan baku serta kesulitan dalam memperolehnya dapat menjadi salah satu kendala yang serius bagi pertumbuhan output ataupun kelangsungan produksi bagi banyak Usaha Mikro dan Kecil di Indonesia. Hal ini dapat disebabkan karena harga yang relatif mahal. Banyak pengusaha yang terpaksa berhenti dari usahanya dan berpindah profesi ke kegiatan ekonomi lainnya akibat masalah keterbatsan bahan baku.

e. Keterbatasan Teknologi

Usaha Kecil dan Mikro di Indonesia umumnya masih menggunakan teknologi yang tradisional, seperti mesin-mesin tua atau alat-alat produksi yang bersifat manual. Hal ini membuat produksi menjadi rendah, efisiensi menjadi kurang maksimal dan kualitas produk relatif rendah.

f. Kemampuan Manajemen

yang dapat digunakan atau diterapkan dalam penyelenggaraan kegiatan Usaha Mikro dan Kecil, baik dari unsur perencanaan, pelaksanaan dan pengawasan.

g. Kemitraan

Kemitraan mengacu pada pengertian bekerja sama antara pengusaha dengan tingkatan yang berbeda yaitu antara pengusaha kecil dan pengusaha besar. Istilah kemitraan sendiri mengandung arti walaupun tingkatannya berbeda, hubungan yang terjadi adalah hubungan yang setara sebagai mitra kerja.

2.4 Wirausahawan

2.4.1 Pengertian Wirausahawan

tersebut yaitu wirausahawan memiliki dan mampu berpikir kreatif-imajinatif, melihat peluang dan membuat bisnis baru.

Seorang wirausahawan adalah seorang manajer, tetapi melakukan kegiatan tambahan yang tidak dilakukan semua manajer. Manajer bekerja dalam hierarki manajemen yang lebih formal, dengan kewenangan dan tanggung jawab yang didefinisikan secara jelas sedangkan pengusaha menggunakan jaringan daripada dari kewenangan formal. Wirausahawan adalah seorang katalisator. Mereka adalah orang-orang yang melakukan tindakan sehingga suatu gagasan bisa terwujud menjadi suatu kenyataan. Mereka menggunakan kreativitasnya untuk senantiasa melakukan pengembangan yang berkesinambungan. Wirausahawan (David E. Rye,1996:3-4) sebagai seorang yang mengorganisasikan dan mengarahkan usaha dan pengembangan baru, memperluas dan memberdayakan suatu perusahaan/organisasi, untuk memproduksi produk baru atau menawarkan jasa baru kepada pelanggan baru dalam suatu pasar yang baru.

2.4.2 Karakteristik Wirausahawan

keuangan, pemasaran, produksi, operasi, sumberdaya manusia, organisasi dan kelembagaan. Wirausahawan adalah seorang yang berorientasi prestasi dan meyakini bahwa mereka menguasai kemampuan sendiri.

2.4.3 Kelebihan dan Kekurangan Wirausahawan

Wirausaha adalah orang yang menjalankan usaha atau perusahaan dengan kemungkinan untung atau rugi. Oleh karena itu wirausaha perlu memiliki kesiapan mental, baik untuk menghadapi keadaan merugi maupun untung besar. Sehingga seorang wirausaha harus mempunyai karakteristik khusus yang melekat pada diri seorang wirausaha seperti percaya diri, mempunyai banyak minat, bisa bersepakat, mempunyai ambisi, berjiwa penjelajah, suka mencoba sesuatu, dan lain sebagainya. Namun seorang Wirausahawan juga memiliki kelebihan dan kekurangan yang dapat menentukan keberhasilan usaha yang dijalankannya.

Kelebihan yang dimiliki seorang Wirausahawan adalah (id.wikipedia.org) :

a. Kesempatan untuk mewujudkan cita-cita. b. Kesempatan untuk menciptakan perubahan. c. Untuk mencapai potensi penuh.

d. Untuk menuai keuntungan yang mengesankan.

e. Memberikan kontribusi kepada masyarakat dan mendapatkan pengakuan untuk usaha Anda.

Sedangkan kekurangan dari seorang wirausahawan adalah (id.wikipedia.org) :

a. Ketidakpastian pendapatan, mendirikan dan menjalankan bisnis tidak memberikan jaminan akan mendapatkan cukup uang untuk bertahan hidup.

b. Risiko kehilangan seluruh investasi, tingkat kegagalan bisnis kecil relatif tinggi.

c. Jam kerja yang panjang dan bekerja keras, dun & Survei bradsheet melakukan survey, 65% dari wirausahawan mencurahkan waktunya 40 jam atau lebih setiap minggunya untuk perusahaan mereka.

d. Kualitas hidup lebih rendah sampai bisnis didirikan.

e. Tanggung jawab kompleks, banyak pengusaha diharuskan untuk membuat keputusan mengenai isu-isu di luar bidang ilmu.

f. Putus asa, sangat membutuhkan dedikasi, disiplin, dan keuletan untuk mengatasinya.

2.5 Kredit Usaha Rakyat (KUR)

2.5.1 Pengertian Kredit Usaha Rakyat (KUR)

menciptakan lebih banyak kesempatan kerja, memiliki kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga terjangkau (wordpress.com). Dalam posisi strategis tersebut, pada sisi lain Usaha Mikro dan Kecil masih menghadapi banyak masalah dan hambatan dalam melaksanakan dan mengembangkan aktivitas usahanya. Sebenarnya masalah dan kendala yang dihadapi masih bersifat klasik yang selama ini telah sering diungkapkan, antara lain : manajemen, permodalan, Teknologi, bahan baku, informasi dan pemasaran, infrastruktur, birokrasi dan pungutan, serta kemitraan.

2 .5 .2 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah dalam penyaluran KUR adalah sebagai berikut :

a. UMKM-K yang dapat menerima fasilitas penjaminan adalah usaha produktif yang feasible namun belum bankable dengan ketentuan :

1. Merupakan debitur baru yang belum pernah mendapat kredit/ pembiayaan dari perbankan yang dibuktikan dengan melalui Sistem Informasi Debitur (SID) pada saat Permohonan Kredit/Pembiayaan diajukan dan/ atau belum pernah memperoleh fasilitas Kredit Program dari Pemerintah

2. Khusus untuk penutupan pembiayaan KUR antara tanggal Nota Kesepakatan Bersama (MoU) Penjaminan KUR dan sebelum addendum I (tanggal 9 Oktober 2007 s.d. 14 Mei 2008), maka fasilitas penjaminan dapat diberikan kepada debitur yang belum pernah mendapatkan pembiayaan kredit program lainnya

3. KUR yang diperjanjikan antara Bank Pelaksana dengan UMKM-K yang bersangkutan.

1. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 24% efektif pertahun

2. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 16% efektif pertahun.

c. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR) berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas perkreditan yang sehat, serta dengan memperhatikan ketentuan yang berlaku.

2.5.3 Tujuan dan Fungsi Kredit Usaha Rakyat

usaha yang layak adalah input produksi hingga penyediaan alat dan mesin pertanian, aktivitas on-farm, dan pengolahan dan pemasaran hasil-hasil pertanian.

2.6 Tingkat Bunga Kredit Usaha Rakyat

Pada saat ini suku bunga kredit untuk Kredit Usaha Rakyat (KUR) adalah sebesar 16%. Kredit Usaha Rakyat adalah kredit program yang disalurkan menggunakan pola penjaminan dan kredit ini diperuntukkan bagi pengusaha mikro dan kecil yang tidak memiliki agunan tetapi memiliki usaha yang layak dibiayai bank. Pemerintah mensubsidi Kredir Usaha Rakyat (KUR) dengan tujuan memberdayakan Usaha Mikro dan Kecil (UMK) yang ada di Indonesia.

2.7 Pendapatan

2.7.1 Pengertian Pendapatan

Pendapatan merupakan salah satu tujuan didirikannya sebuah usaha. Dengan adanya pendapatan itu berarti sebuah usaha masih berjalan dan layak untuk dipertahankan walaupun sebenarnya masih ada beberapa hal yang lain selain pendapatan yang bisa menjadi bahan pertimbangan untuk meneruskan sebuah usaha. Dengan memperhatikan jumlah pendapatan, akan diketahui apakah suatu usaha mendapatkan keuntungan atau malah merugi.

assets tersebut berasal dari kontra prestasi yang diterima perusahaan atas jasa-jasa yang diberikan kepada pihak lain. Selanjutnya, pertambahan atau peningkatan assets akan mengakibatkan bertambahnya owners equity.

2.7.2 Sumber-sumber Pendapatan

Menurut Boediono (2002 ; 170-174) income seseorang ditentukan oleh jumlah faktor-faktor produksi yang ia miliki yang bersumber pada hasil-hasil tabungannya di tahun-tahun yang lalu dan warisan (pemberian), dan harga per unit dari masing-masing faktor produksi. Penawaran dan permintaan dari masingmasing produksi ditentukan oleh faktor-faktor yang berbeda, yaitu :

a. Permintaan dan Penawaran Tanah

Tanah dan kekayaan yang ada di dalamnya mempunyai penawaran yang dianggap tidak akan bertambah lagi.

b. Permintaan dan Penawaran Modal

Modal mempunyai penawaran yang lebih elastis karena dari waktu ke waktu warga masyarakat menyisihkan sebagian dari penghasilannya untuk ditabung (saving) dan kemudian sektor produksi akan menggunakan dana tabungan tersebut untuk digunakan di paBPRk-paBPRk baru, seperti membeli mesin-mesin yaitu investasi.

c. Permintaan dan Penawaran Tenaga Kerja

Tenaga Kerja mempunyai penawaran yang cenderung terus menerus naik (pertumbuhan penduduk) sehingga ada kecendrungan bagi upah yang semakin menurun.

sangat beraneka ragam. Pada umumnya penawaran orang-orang yang berjiwa pengusaha masih sangat kecil pada Negara-negara yang berkembang. Inilah sebabnya penghasilan untuk pengusaha yang sukses cukup besar di Negara berkembang.

2.8 Penelitian Terdahulu

Berkaitan dengan hal di atas, dalam penelitian terdahulu yang dilakukan oleh Gawi Wiguna Pradana, mahasiswa Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sumatera Utara Angkatan 2006 dengan judul skripsi

“Pengaruh Pembiayaan Syari’ah Oleh Bank Sumut Syari’ah Terhadap Pendapatan UKM di Kecamatan Medan Helvetia” menyimpulkan bahwa terdapat perbedaan sebelum dan sesudah diberikan pembiayaan mudharabah dan musyarakah terhadap pendapatan usaha kecil di Kecamatan Medan Helvetia dengan kenaikan pendapatan sebelum hingga sesudah diberikan pembiayaan mudharabah adalah sebesar 24,45% dan kenaikan pendapatan antara sebelum dan sesudah mendapatkan pembiayaan musyarakah adalah sebesar 43,39%.

2.9 Kerangka Konseptual

Untuk mengarahkan penelitian agar sesuai dengan permasalahan dan tujuan yang ditetapkan, maka perlu disusun kerangka pemikiran dalam

Penelitian ini lebih ditujukan untuk menganalisis pendapatan dari pengusaha UMK dengan melihat perkembangan dari modal usaha antara sebelum dan setelah memperoleh kredit.

[image:51.595.142.440.320.439.2]Adapun kerangka berpikir disusun sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.10 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian

dimana kebenarannya masih perlu untuk diuji. Berdasarkan perumusan masalah di

atas, penulis mengemukakan hipotesis sebagai berikut :

1. Bank Perkreditan Rakyat (BPR) berperan positif dalam pembiayaan

Usaha Kecil dan Mikro di Pematang Siantar.

2. Permodalan merupakan faktor pendorong para pelaku Usaha Kecil dan

Mikro (UMK) di Pematang Siantar dalam menggunakan bantuanBank

Perkreditan Rakyat.

Modal sendiri (modal awal) Pendapatan

pengusaha mikro dan kecil

BAB III

METODOLOGI PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan menuju hipotesis penelitian. Adapun metode penelitian yang dipergunakan penulis dalam penelitian ini adalah sebagai berikut:

3.1 Lokasi Penelitian

Penelitian dilakukan di Pematang Siantar dengan memfokuskan pada sektor Usaha Mikro dan Kecil (UMK).

3.2 Jenis dan Sumber Data

Data yang dipakai dalam penulisan skripsi ini adalah data primer. Data primer adalah data yang diperoleh dari responden melalui wawancara dengan menggunakan daftar pertanyaan atau mengisi kuesioner yang telah dipersiapkan.

3.3 Pemilihan Responden

3.4 Definisi Operasional

1. Pendapatan pengusaha Usaha Mikro dan Kecil (Y) adalah jumlah uang yang diterima pengusaha Usaha Mikro dan Kecil (UMK) dalam satu bulan dari usahanya.

2. Modal sendiri (modal awal) (X1) adalah biaya pribadi yang digunakan

pengusaha Usaha Mikro dan Kecil (UMK) dalam rupiah untuk kebutuhan usahanya.

3. Modal setelah pemberian Bank Perkreditan Rakyat (X2) adalah pinjaman

yang di tujukan untuk pengusaha Usaha Mikro dan Kecil (UMK) di Pematang Siantar,(dalam rupiah).

3.5 Teknik Pengumpulan Data

3.5.1 Teknik Pengambilan Sampel

Ting menghitun 2006 : 34

di mana: λ

P =

S =

d =

Berdasark 101.000.0 sebanyak gkat kesalah ng besarnya ):

λ² = den

Q = 0,5

Jumlah sam

0,05

kan rumus 00. Jadi da 32 orang ya

han yang di a jumlah sa

ngan dk = 1,

mpel

di atas ari jumlah p angtinggal d

iambil sebe ampel yang

, tingkat kes

dapat dihi populasi seb di Pematang

esar 1%, 5% g akan diam

salahan 5%

itung juml banyak 35 o g Siantar.

=

%, dan 10% mbil adalah

%

ah sampel orang maka

= 31,89 =

%. Rumus u (Pabundu

3.5.2 Wawancara dan Kuesioner

Wawancara adalah teknik pengumpulan data yang digunakan untuk mendapatkan keterangan-keterangan lisan melalui berbicara dan berhadapan muka dengan orang yang dapat memberikan keterangan kepada peneliti (Mardalis : 1995) yang dipandu dengan kuesioner.

3.6 Pengolahan Data

Data penelitian ini, penulis melakukan pengolahan data dengan menggunakan program computer SPSS 20 , dan menggunakan program Microsoft Office 2007 dalam penulisan penelitian sebagai program pembantu, dengan tujuan untuk meminimalkan kesalahan dalam pencatatan data jika dibandingkan pencatatan ulang secara manual.

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linear berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas data, multikolinearitas, heteroskedastisitas dan uji autokorelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

a. Uji Normalitas Data

atau tidak. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), “cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis statistik dan analisis grafik. “Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji stastistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis :

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikans0 > 0,05 dengan ! = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak

normal dan Ha diterima.

Dengan uji grafik, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari residualnya”. Dasar pengambilan keputusan adalah:

1. Jika data menyabar di sekitar garis diagonal dan mengikuti arah diagonal menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas;

b. Uji Heteroskedastisitas.

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terdapat ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dapat dilakukan dengan meregres seluruh variabel independen dengan nilai absolute residual sebagai variabel dependennya.

c. Uji Autokorelasi

Uji autokorelasi adalah keadaan dimana terjadinya korelasi antara residual untuk pengamatan satu dengan pengamatan yang lain yang disusun menurut runtun waktu. Model regresi yang baik mesyaratkan tidak adanya masalah autokorelasi. Dampak yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak dapat menggambarkan varian populasinya. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut :

1. dU<d<4-dU maka H0 diterima (tidak terjadi autokorelasi);

2. d<dL atau d>4-dL maka Ha diterima (terjadi autokorelasi);

3. dL<d<dL atau 4-dU<d<4-dL maka tidak ada kesimpulan.

3.6.2 Analisis Regresi

independen. Adapun rumus dari regresi linier berganda (multiple linier regresion) adalah sebagai berikut :

Y=a+b1X1+b2X2+e

Dimana:

Y = Pendapatan pengusaha mikro dan kecil X1 = Modal sendiri (modal awal)

X2 = Modal setelah pemberian BPR

α = Konstanta

β1,2 = Koefisien atau parameter yang hendak dihitung

ε = Kesalahan penduga

Bentuk hipotesis diatas secara matematis dapat dinyatakan sebagai berikut:

- X1> Artinya jika terjadi kenaikan pada X1 , maka Y mengalami

kenaikan, cateris paribus.

- X2 > Artinya jika terjadi kenaikan pada X2, maka Y mengalami

kenaikan, cateris paribus.

3.7. Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dengan cara sebagai berikut :

3.7.1 Uji Signifikan Parsial (T-Test)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap dependen variabel.

Dengan menganggap variabel independen lainnya konstan. Dalam uji ini digunakan hipotesis sebagai berikut:

a. Pengujian Modal Sendiri

- H0 : b1 = 0, artinya modal sendiri tidak berpengaruh pada pendapatan

pengusaha UMK.

- Ha : b1 ≠ 0, artinya modal sendiri berpengaruh pada pendapatan pengusaha

UMK.

Pengambilan keputusan berdasarkan probabilitas (signifikansi) - Probabilitas > 0,05 jadi H0 diterima.

- Probabilitas ≤ 0,05 jadi H0 ditolak (Ha diterima)

b. Pengujian Modal Kredit Usaha

- H0 : b2 = 0, artinya modal kredit usaha tidak berpengaruh pada pendapatan

pengusaha UMK.

- Ha : b2 ≠ 0, artinya modal kredit usaha berpengaruh pada pendapatan

pengusaha UMK.

Pengambilan keputusan berdasarkan probabilitas (signifikansi) - Probabilitas > 0,05 jadi H0 diterima.

3.7.2 Uji Signifikan Bersama-sama (F-Test)

Uji F merupakan pengujian yang bertujuan untuk mengetahui seberapa besar pengaruh koefisien regresi secara bersama-sama terhadap dependen variabel. Pengujian ini menggunakan hipotesa sebagai berikut:

- H0 : b1 : b2 = 0, artinya modal sendiri dan modal kredit usaha secara

bersama tidak berpengaruh pada pendapatan pengusaha UMK.

- Ha : b1 : b2 ≠ 0, artinya modal sendiri dan modal kredit usaha secara

berpengaruh pada pendapatan pengusaha UMK.

Dengan kriteria pengujian pada tingkat kepercayaan 5% sebagai berikut:

- H0 diterima jika probabilitas sig > 0,05

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Daerah Penelitian

4.1.1 Letak Geografis

Secara geografis Pematang Siantar berada pada 2°54’40” – 3°01’09” Lintang Utara dan 99°6’23” - 99°1’10” Bujur Timur. Pematang Siantar merupakan kota yang terletak di sebelah timur berbatasan dengan Kecamatan Pintupohan Meranti dan Kecamatan Silaen, di sebelah selatan berbatasan dengan Kecamatan Sigumpar, di sebelah barat berbatasan dengan Danau Toba serta si sebelah utara berbatasan langsung dengan Kecamatan Porsea dan Sungai Asahan. Luas wilayah Pematang Siantar adalah 79,97 Km2.

4.1.2 Iklim

Pematang Siantar beriklim sedang dengan pergantian musim penghujan dan kemarau. Musim penghujan antara bulan Nopember – April dipengaruhi oleh angin musim barat sedang musim kemarau antara bulan Mei – Oktober yang dipengaruhi oleh angin musim timurdengan rata-rata curah hujan 257 mm.

4.1.3 Demografis

Siantar mayoritas bersuku batak,sedangkan agama mayoritas yang dianut adalah Islam dan Kristen.

4.1.4 Keadaan Mata Pencaharian dan Potensi Wilayah

Pada umumnya daerah Pematang Siantar memiliki potensi sebagai lahan pertanian yang cukup luas yang hasil pertaniannya cukup besar sehingga mata pencaharian penduduk yang utama adalah petani. Kontribusi sektoral yang menonjol terhadap pembentukan PDRB Pematang Siantar yaitu sektor pertanian sebesar 52,42 %, sektor industri pengolahan sebesar 18,61 %, sektor perdagangan, hotel dan restoran sebesar 12,09 %, sektor jasa-jasa sebesar 6,07 %, sektor konstruksi sebesar 4,11 %, sektor keuangan sebesar 3,29 %, sektor angkutan dan komunikasi sebesar 2,79 %, sektor listrik, gas dan air bersih sebesar 0,53 %, serta sektor pertambangan dan penggalian sebesar 0,09%.

4.2 Karakteristik Responden

4.2.1 Deskripsi Responden

Realisasi kredit usaha dari BPRPematang Siantar diprioritaskan pada pengusaha Usaha Mikro dan Kecil (UMK) diharapkan dapat membangun/meningkatkan pendapatan dan kesejahteraan para debiturnya yang berasal dari berbagai sektor Usaha Mikro dan Kecil (UMK), tentunya dengan memanfaatkan kredit yang diterima dari BPR Pematang Siantar secara efisien.

[image:63.595.92.521.501.724.2]Dari 32 responden yang diwawancarai, sebanyak 90,62% penghasilnya meningkat setelah meminjam kredit usaha rakyat dari BPR Pematang Siantar, 6,25% dari responden penghasilannya sama saja atau tidak mengalami peningkatan, dan 3,1% penghasilannya menurun setelah meminjam kredit karena penggunaan kredit yang tidak produktif.

Tabel 4.1

Hubungan Tingkat Pendidikan Dengan Tingkat Pendapatan Setelah Menerima Kredit Usaha Rakyat

N0 Kondisi Penghasilan Perbulan

Tingkat Pendidikan

SD % SMP % SMA % D3 % S1 %

1 Meningkat 4 12,5% 7 21,8% 12 37,5% 6 18,7%

2 Tetap 1 3,1% 1 3,1%

3 Menurun 1 3,1%

Hasil penelitian menunjukan bahwa tingkat pendidikan mempengaruhi keberhasilan dalam meningkatkan pendapatan. Tingkat pendidikan lebih tinggi cendrung lebih mampu memanfaatkan kredit lebih baik dan efisien sehingga tingkat pendapatan semakin meningkat dari hasil penelitian terlihat bahwa tingkat pendidikan dari 32 responden, 3,1% tamatan SD, 15,6% tamatan SMP, 24,9% tamatan SMA, 37,5% tamatan D3 dan 18,7% tamatan Sarjana, hal ini dapat dilihat dari data tabel diatas.

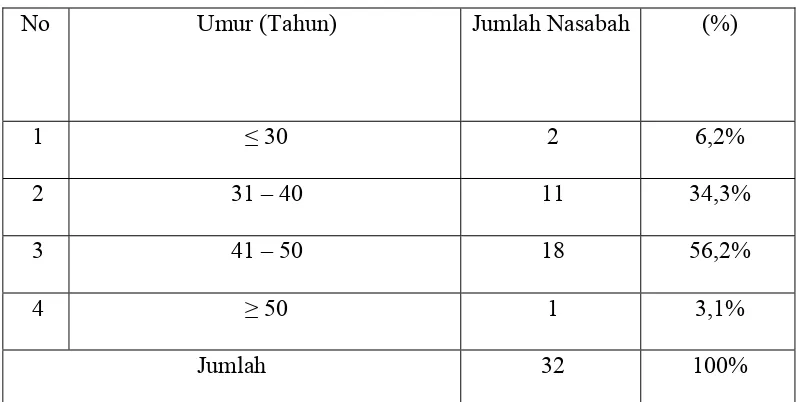

Tabel 4.2 Umur Responden

No Umur (Tahun) Jumlah Nasabah (%)

1 ≤ 30 2 6,2%

2 31 – 40 11 34,3%

3 41 – 50 18 56,2%

4 ≥ 50 1 3,1%

Jumlah 32 100%

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dalam menjalankan Usaha Mikro dan Kecil sebelum memperoleh modal Kredit Usaha Rakyat dari BPR tentunya para pengusaha tersebut menggunakan modal sendiri dalam menjalankan usahanya tersebut. Modal usaha disini adalah berupa uang yang dipakai oleh para pengusaha Usaha Mikro dan Kecil dalam menjalankan usahanya.

Dari hasil wawancara penulis dengan responden sebanyak 32 orang pengusaha Usaha Mikro dan Kecil di Pematang Siantar diperoleh nilai pendapatan keseluruhannya sebelum menerima kredit dari BPR adalah Rp. 52.650.000 dan rata-rata pendapatan sebesar Rp. 1.645.313 perbulan, yang berkisar antara Rp. 1.000.000 sampai Rp. 2.650.000.

Kredit yang diberikan oleh BPR Pematang Siantar umumnya ditujukan terutama untuk penambahan modal usaha agar hasil produksi lebih meningkat dari sebelumnya. Oleh sebab itu modal kredit yang diterima pengusaha Usaha Mikro dan Kecil (UMK) sebaiknya harus benar-benar digunakan untuk pengembangan usaha secara efisien. Peran kredit ini sangat dibutuhkan untuk pembelian bahan-bahan baku ataupun barang-barang modal usaha yang jumlahnya bisa ditingkatkan dan tentunya kualitas yang lebih baik. Dengan demikian Usaha Mikro dan Kecil (UMK) di Pematang Siantar dapat berkembang dan meningkatkan penghasilan masyarakat-masyarakat sekitar.

• Kurangnya modal yang dimiliki Pengusaha Usaha Mikro dan Kecil • Kurangnya sarana dan prasarana yang menunjang Usaha Mikro dan Kecil

• Kurangnya pengetahuan tentang pemasaran 4.3 Analisis Data

4.3.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linear berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas data, multikolinearitas, heteroskedastisitas dan uji autokorelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), “cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis statistik dan analisis grafik. “Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji stastistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis :

Ho : Data residual berdistribusi normal

Bila signifikans0 > 0,05 dengan ! = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak

normal dan Ha diterima.

Dengan uji grafik, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari residualnya”. Dasar pengambilan keputusan adalah:

a. Jika data menyabar di sekitar garis diagonal dan mengikuti arah diagonal menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas;

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

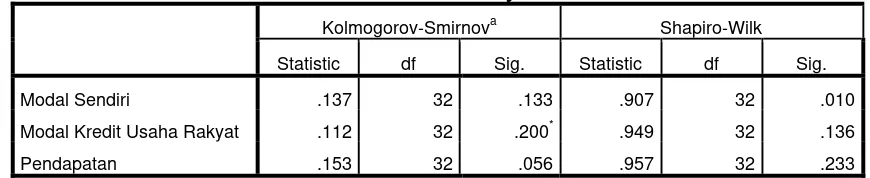

[image:67.595.107.542.543.632.2]Hasil uji normalitas data :

Tabel 4.3

Hasil Uji Normalitas Data

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Modal Sendiri .137 32 .133 .907 32 .010

Modal Kredit Usaha Rakyat .112 32 .200* .949 32 .136

Pendapatan .153 32 .056 .957 32 .233

*. This is a lower bound of the true significance. a. Lilliefors Significance Correction

Analisis hasil ujinormalitas :

1. Data pada variabel Pendapatan (Y) memiliki nilai signifikansi 0,233. Karena signifikansi lebih dari 0,05 jadi data dinyatakan berdistribusi normal,

2. Data pada variabel Modal Sendiri (X1) memiliki nilai signifikansi 0,010. Karena signifikansi lebih dari 0,05 jadi data dinyatakan normal,

3. Data pada variabel modal kredit usaha rakyat (X2) memiliki nilai signifikansi 0,136. Karena signifikan lebih besar dari 0,05 maka data dinyatakan normal.

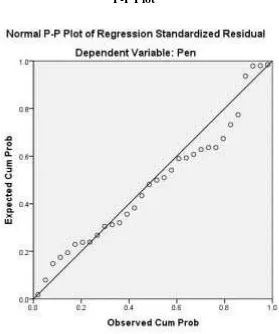

Tabel 4.4 P-P Plot

Sumber : Data yang diolah penulis, 2013.

Dari data di atas dapat dilihat bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka data terdistribusi dengan normal dan model regresi telah memenuhi asumsi klasik.

b. Uji Heteroskedastisitas.

meregres seluruh variabel independen dengan nilai absolute residual sebagai variabel dependennya.

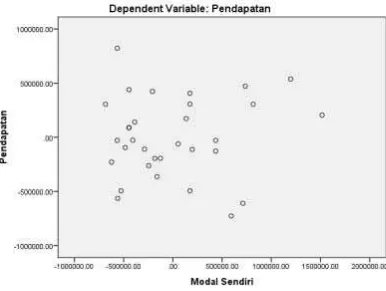

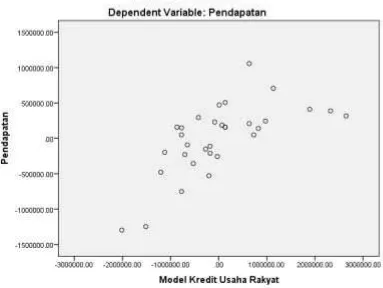

[image:70.595.125.511.380.671.2]Untuk mendeteksi ada tidaknya hereroskedastisitas dengan melihat pola titik-titik menyebar dengan pola yang tidak jelas di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi masalah heteroskedastisitas. Scatterplot dapat dilihat pada output regresi dan disajikan sebagai berikut :

Tabel 4.5

Hasil Uji Heterokedastisitas Atas Modal Sendiri

a. b. c. d. e. f. g. h.

Tabel 4.6

Hasil Uji Heterokedastisitas Atas Modal Kredit Usaha

Sumber : Data yang diolah penulis, 2013.

Dari scatterplot di atas dapat diketehui bahwa titik-titik menyebar dengan pola yang tidak jelas di atas dan di bawah angka 0 pada sumbu Y maka pada model regresi tidak terjadi masalah heteroskedastisitas.

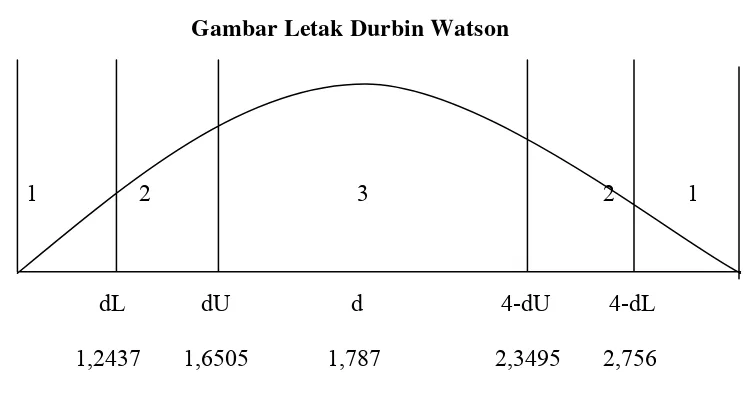

c. Uji Autokorelasi

autokorelasi. Dampak yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak dapat menggambarkan varian populasinya.

Tabel 4.7

Hasil Uji Auto Korelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .814a .662 .639 252589.70635 1.787

a. Predictors: (Constant), Model Kredit Usaha Rakyat, Modal Sendiri b. Dependent Variable: Pen

Sumber : Data yang diolah penulis, 2013.

Cara analisis data yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut :

a. Menentukan hipotesis nol dan hipotesis alternatif : H0 : tidak terjadi autokorelasi

Ha : terjadi autokorelasi

b. Menentukan taraf signifikansi. Taraf signifikansi. Taraf signifikansi menggunakan 0,05.

c. Menentukan nilai d (Durbin Watson).

Nilai d yang di dapat dari hasil analisis regresi adalah 1,787. d. Menentukan nilai dL dan dU

= 1,6505. Jadi dapat dihitung nilai dU = 2,3495 dan nilai 4-dL = 2,756

e. Pengambilan keputusan

1. dU<d<4-dU maka H0 diterima (tidak terjadi autokorelasi);

2. d<dL atau d>4-dL maka Ha diterima (terjadi autokorelasi);

3. dL<d<dL atau 4-dU<d<4-dL maka tidak ada kesimpulan. f. Kesimpulan, dapat diketahui bahwa nilai d (Durbin-Watson)

sebesar 1,787 terletak pada daerah dU < d < 4-dU (1,6505 < 1,787 < 2,3495 maka H0 diterima, kesimpulannya yaitu tidak

[image:73.595.136.509.438.635.2]terjadi autokorelasi pada model regresi. g. Gambar letak Durbin Watson

Gambar 4.1

Gambar Letak Durbin Watson

1 2 3 2 1

dL dU d 4-dU 4-dL 1,2437 1,6505 1,787 2,3495 2,756 Keterangan :

1 = daerah H0 ditolak (ada autokorelasi)

2 = daerah tidak ada kesimpulan

4.3.2 Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang best linear unbiased estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 20, maka diperoleh hasil sebagai berikut.

a. Persamaan Regresi

[image:74.595.112.516.517.646.2]Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh laba akuntansi dan laba tunai terhadap dividen kas. Hasil regresi dapat dilihat pada tabel berikut ini :

Tabel 4.8 Analisis Hasil Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 528084.323 248544.578 2.125 .042

Modal Sendiri .587 .081 .874 7.276 .000

Model Kredit Usaha

Rakyat -.062 .044 -.170 -1.412 .169

a. Dependent Variable: Pen

Sumber : Data yang diolah penulis, 2013.

DK = -0,528 + 0,248 LA + 0,062 LT

Keterangan :

1. "1 sebesar 0,248 menunjukkan bahwa setiap kenaikan pendapatan setelah kredit sebesar 1% akan diikuti oleh kenaikan modal sendiri sebesar 0,248 dengan asumsi variabel lain tetap;

2. "2 sebesar 0,062 menunjukkan bahwa setiap kenaikan 1% pada akan diikuti oleh kenaikan modal sendiri sebesar 0,062 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.

independen meskipun variabel independen tersebut berpengaruh signifikan terhadap variabel dependen.

Tabel 4.9

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .814a .662 .639 252589.70635 1.787

a. Predictors: (Constant), Model Kredit Usaha Rakyat, Modal Sendiri b. Dependent Variable: Pen

Sumber : Data yang diolah penulis, 2013.

Angka Adjusted R square atau koefisien determinasi adalah 0,639. Hal ini berarti 63,9% variasi atau perubahan dalam Modal Kredit Usaha Rakyat dapat dijelaskan oleh variasi Pendapatan Pengusaha, sedangkan sisanya 20,6% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan di dalam model.

4.4 Pengujian Hipotesis

4.4.1 Hasil Uji Signifikan Parsial (t Test)

Kemudian untuk mengetahui apakah ada pengaruh yang signifikan antara kedua variabel, menggunakan rumus uji t.

Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut : - Probabilitas > 0,05 jadi H0 diterima.

[image:77.595.114.520.376.490.2]- Probabilitas ≤ 0,05 jadi H0 ditolak (Ha diterima)

Tabel 4.10 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 528084.323 248544.578 2.125 .042

Modal Sendiri .587 .081 .874 7.276 .000

Model Kredit Usaha Rakyat -.062 .044 -.170 -1.412 .169

a. Dependent Variable: Pen

Sumber : Data yang diolah penulis, 2013.

Dari table regresi di atas dapat dilihat besarnya nilai signifikansi untuk modal sendiri 0,000, nilai signifikansi <0,05. Maka Ha diterima artinya modal sendiri

sangat berpengaruh positif dan signifikan terhadap pendapatan pengusaha UMK di Pematang Siantar. Table di atas juga menunjukkan nilai signifikansi untuk modal kredit usaha sebesar 0,169, nilai signifikansi > 0,05. Maka H0 diterima

4.4.2 Hasil Uji Signifikan Bersama-sama (F Test)

Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dan variabel independen. Uji F ini dilakukan untuk mengetahui apakah variabel laba akuntansi dan laba tunai berpengaruh secara bersama-sama terhadap dividen kas. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik F (uji F).

Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut : 1. Jika nilai probabilitas sig > 0,05, maka H0 diterima, (tidak ada

pengaruh signifikan modal sendiri dan modal usaha kredit terhadap pendapatan pengusaha UMK);

2. Jika probabilitas sig < 0,05, maka Ha diterima (ada pengaruh signifikan

modal sendiri dan modal usaha kredit terhadap pendapatan pengusaha UMK).

[image:78.595.113.513.536.692.2]Hasil uji bersama-sama (uji F) dapat dilihat pada tabel 4.8 sebagai berikut : Tabel 4.11

Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 3631551642106

.085 2

1815775821053

.043 28.460 .000

b

Residual 1850245232893

.914 29

63801559754.9 63

Total 5481796875000

.000 31

a. Dependent Variable: Pen

Berdasarkan tabel di atas dapat diketahui nilai probabilitas sig 0,000 < 0,05, maka Ha diterima, artinya modal sendiri dan modal kredit usaha berpengaruh signifikan