ANALISIS PENGARUH VARIABEL MAKROEKONOMI

TERHADAP TINGKAT IMBAL HASIL SUKUK NEGARA

SERI RITEL DI INDONESIA

(PERIODE TAHUN 2011-2014)

FITRIYANTI

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Variabel Makroekonomi terhadap Tingkat Imbal Hasil Sukuk Negara Seri Ritel di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2014

Fitriyanti

ABSTRAK

FITRIYANTI. Analisis Pengaruh Variabel Makroekonomi terhadap Tingkat Imbal Hasil Sukuk Negara Seri Ritel di Indonesia. Dibimbing oleh MUHAMMAD FINDI ALEXANDI dan SALAHUDDIN EL AYYUBI.

Penelitian ini bertujuan menganalisis pengaruh variabel makroekonomi terhadap tingkat imbal hasil Sukuk Ritel di Indonesia dan mengidentifikasi variabel yang paling dominan berpengaruh terhadap tingkat imbal hasil Sukuk Ritel dengan menggunakan metode Vector Error Correction Model (VECM). Variabel yang digunakan dalam penelitian ini adalah yield Sukuk Ritel SR003, tingkat suku bunga SBI, Industrial Production Index (IPI), Indeks Harga Konsumen (IHK), dan nilai tukar rupiah terhadap dolar (Exrate). Hasil analisis menunjukkan bahwa dalam jangka panjang, SBI memberikan pengaruh positif secara signifikan terhadap yield sukuk ritel, sedangkan IPI dan IHK berpengaruh negatif secara signifikan terhadap yield sukuk ritel. Variabel Exrate tidak berpengaruh signifikan terhadap yield sukuk ritel. Guncangan yang terjadi pada SBI, IHK, dan Exrate direspon positif oleh yield sukuk ritel sedangkan guncangan pada IPI direspon negatif oleh yield sukuk ritel dan akan stabil dalam jangka panjang. Urutan kontribusi guncangan yang paling dominan memengaruhi yield

sukuk ritel yaitu yield sukuk ritel itu sendiri, IPI, SBI, dan IHK. Kata kunci: makroekonomi, sukuk ritel, vecm, yield

ABSTRACT

FITRIYANTI. Impact of Macroeconomic Variables towards Yield‟s Sovereign Sukuk Retail Series in Indonesia. Supervised by MUHAMMAD FINDI ALEXANDI and SALAHUDDIN EL AYYUBI.

This research aims to analyze the impact of macroeconomic variables towards yield of sukuk retail in Indonesia and identify the most dominant variable effect towards yield of sukuk retail using Vector Error Correction Model (VECM). The variables observed in this research are yield of retail sukuk SR003, the interest rate of SBI, Industrial Production Index (IPI), Consumer Price Index (CPI), and Exchange Rate Rupiah-United States Dollar. The result shows that in the long run, SBI significantly positive effect on the yield of Retail Sukuk, while IPI and IHK significantly negative effect on the yield of Retail Sukuk. Variable Exrate has no significant effect on the yield of Retail Sukuk. Shocks that occur in SBI, CPI, and Exrate positively responded by yield of Retail Sukuk, while shocks to IPI negatively responded by yield of Retail Sukuk and will be stable in the long term. The order of the dominant contribution of the shocks affecting the yield of Retail Sukuk is yield of Retail Sukuk itself, IPI, SBI, and CPI.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS PENGARUH VARIABEL MAKROEKONOMI

TERHADAP TINGKAT IMBAL HASIL SUKUK NEGARA

SERI RITEL DI INDONESIA

(PERIODE TAHUN 2011-2014)

FITRIYANTI

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Variabel Makroekonomi terhadap Tingkat Imbal Hasil Sukuk Negara Seri Ritel di Indonesia”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ilmu Ekonomi Syariah, Departemen Ilmu Ekonomi, Institut Pertanian Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih kepada orang tua dan keluarga penulis, yaitu Ayah (alm) Hendry Chakim dan Ibu Susi Mulfiani serta adik dari penulis, Riski Darmasetiawan dan Aditya Setia Putra atas segala doa, kasih sayang, dan dukungan yang selalu diberikan. Ucapan terima kasih juga disampaikan kepada Bapak Dr. Muhammad Findi A, M.E dan Bapak Salahuddin El Ayyubi, Lc, MA selaku dosen pembimbing skripsi, Bapak Irfan Syauqi Beik selaku penguji utama dan Ibu Ranti Wiliasih selaku penguji komisi pendidikan.

Penulis juga mengucapkan terima kasih kepada para dosen dan staf Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan untuk penulis. Pak Andry, Mba Lia, dan staf Otoritas Jasa Keuangan yang telah memberikan bantuan dalam pencarian data. Teman-teman satu bimbingan Shella, Prawito, dan Riki yang telah memberikan bantuan dan motivasi kepada penulis untuk menyelesaikan skripsi ini. Lia, Aqsha, Pumo, Fury, Irin, Fira, Gina, dan Fauzi yang telah banyak membantu. Seluruh keluarga Ilmu Ekonomi, terutama Ilmu Ekonomi Syariah 47 atas doa dan dukungannya. Semoga karya ilmiah ini bermanfaat.

Bogor, November 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Investasi 5

Obligasi Syariah (Sukuk) 7

Sukuk Negara/Surat Berharga Syariah Negara (SBSN) 10

Sukuk Ritel 11

Imbal Hasil (Yield) 11

Tinjauan Penelitian Terdahulu 11

Kerangka Pemikiran 13

Hipotesis 14

METODE PENELITIAN 14

Jenis dan Sumber Data 14

Metode Analisis 14

Vector Autoregression (VAR) 14

Vector Error Correction Model (VECM) 15

Definisi Operasional 17

HASIL DAN PEMBAHASAN 18

Gambaran Umum Sukuk Ritel SR003 18

Uji Stasioneritas Data 19

Penetapan Lag Optimal 20

Uji Stabilitas VAR 20

Uji Kausalitas Granger 21 Hasil Estimasi Vector Error Correction Model (VECM) 22

Impulse Response Function (IRF) 23

Forecasting Error of Variance Decomposition (FEVD) 25

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 26

DAFTAR PUSTAKA 27

LAMPIRAN 25

DAFTAR TABEL

1 Perbandingan Sukuk dengan Obligasi Konvensional 8

2 Sumber Data 14

3 Hasil pengujian akar unit pada Level 19

4 Hasil pengujian akar unit pada First Difference 20

5 Hasil pengujian Lag Optimal 20

6 Hasil uji Kointegrasi 21

7 Uji Kausalitas Granger 21

8 Hasil estimasi VECM 22

DAFTAR GAMBAR

1 Total Penjualan Sukuk Ritel 2

2 Kerangka Pemikiran 13

3 Pergerakan Yield Sukuk Ritel SR003 19

4 Hasil Impulse Response Function (IRF) 24

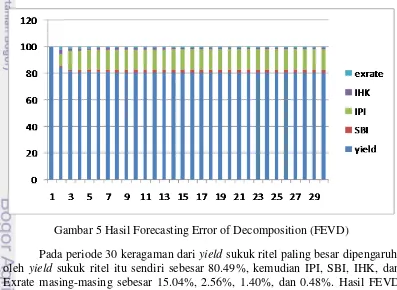

5 Hasil Forecasting Error of Decomposition (FEVD) 25

DAFTAR LAMPIRAN

1 Uji stasioner pada tingkat Level 29

2 Uji stasioner pada tingkat First Difference 30

3 Uji lag optimal 32

4 Uji stabilitas VAR 32

5 Hasil uji kointegrasi 33

6 Hasil Kausalitas Granger 33

7 Hasil VECM 34

8 Hasil IRF 36

PENDAHULUAN

Latar Belakang

Investasi dapat dilakukan pada bisnis sektor riil maupun sektor keuangan. Sarana investasi pada sektor keuangan yang sedang berkembang pesat di Indonesia adalah pasar modal. Pasar modal menjadi salah satu faktor penting dalam perekonomian di Indonesia sebab turut berkontribusi terhadap pembangunan perekonomian nasional. Selain itu, di era globalisasi seperti saat ini, pesatnya perkembangan pasar modal di negara yang menganut sistem ekonomi terbuka dijadikan sebagai suatu ukuran pembangunan dan kemajuan ekonomi. Peran pasar modal sebagai lembaga intermediasi terbukti mampu menyerap investasi dan menjadi alternatif sumber pembiayaan bagi pengembangan dunia usaha.

Sekuritas pasar modal yang cukup diminati oleh pemilik modal maupun pencari modal selain saham adalah obligasi karena biaya pendanaan yang lebih murah dibandingkan dengan pinjaman bank serta risiko yang relatif lebih aman dibandingkan saham. Perusahaan maupun pemerintah memanfaatkan kelebihan obligasi tersebut untuk pembiayaan. Pemerintah Indonesia mengambil langkah menutup defisit anggaran melalui pinjaman yang bersumber dari dalam negeri untuk mengurangi ketergantungan terhadap pinjaman dari luar negeri. Pembiayaan yang bersumber dari dalam negeri dilakukan oleh pemerintah dengan menerbitkan obligasi negara atau Surat Berharga Negara (SBN). Menurut Fabella dan Madhur (2003), pembiayaan melalui obligasi dalam negeri berguna untuk penguatan sistem keuangan suatu negara dan mengurangi potensi guncangan krisis keuangan di masa mendatang.

Bangkitnya Ekonomi Islam menjadi fenomena peningkatan kebutuhan umat Islam untuk berinvestasi pada sektor keuangan dengan prinsip syariah. Hal ini membuat para pengembang pasar modal di Indonesia menyadari besarnya potensi penghimpunan dana umat Islam di Indonesia. Dalam rangka memenuhi kebutuhan akan adanya sarana investasi dengan prinsip syariah dan menghimpun potensi dana umat Islam maka pasar modal di Indonesia pun mengembangkan alternatif dengan mendirikan pasar modal syariah.

Seiring dengan upaya untuk mendukung perkembangan dan memperkuat pasar modal syariah, pemerintah melakukan pengembangan instrumen SBN sebagai langkah untuk memperluas basis investor dan diversifikasi sumber pembiayaan berdasarkan prinsip syariah. Pengembangan instrumen SBN dengan menerbitkan Surat Berharga Syariah Negara (SBSN) atau dikenal dengan Sukuk Negara. SBSN yang diterbitkan antara lain SBSN Ritel (SR), SBSN Valas (SNI), dan Sukuk Dana Haji Indonesia (SDHI).

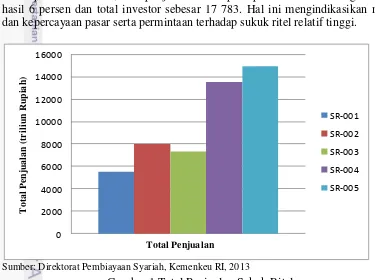

2 berbeda dengan sukuk pada umumnya yaitu investor dapat berinvestasi dengan nilai minimal investasi sebesar Rp 5 000 000.

Fakta di lapangan sejauh ini menunjukkan bahwa pasar sangat responsif terhadap penerbitan sukuk ritel. Hampir semua penerbitan sukuk ritel yang dilakukan oleh pemerintah terserap habis oleh pasar bahkan beberapa kali mengalami kelebihan permintaan (oversubscribe). Penerbitan sukuk ritel perdana seri SR001 yang penjualannya ditargetkan pemerintah hanya sebesar Rp 1.7 triliun, melebihi target dan mencapai hasil penjualan sebesar Rp 5 556 triliun. Pertumbuhan dan perkembangan sukuk ritel juga mengalami peningkatan dari tahun ke tahun tidak hanya dari sisi total penjualan tetapi juga dari total investor. Hingga tahun 2013, pemerintah telah menerbitkan sebanyak 5 seri sukuk ritel.

Pada awal penerbitan sukuk ritel seri SR001 pada tahun 2009, total penjualan hanya mencapai Rp 5 556 triliun dengan imbal hasil sebesar 12 persen dan jumlah investor sebanyak 14 295. Hingga tahun 2013, penerbitan sukuk ritel sudah pada seri SR005, total penjualan mencapai Rp 14 968 triliun dengan imbal hasil 6 persen dan total investor sebesar 17 783. Hal ini mengindikasikan minat dan kepercayaan pasar serta permintaan terhadap sukuk ritel relatif tinggi.

Sumber: Direktorat Pembiayaan Syariah, Kemenkeu RI, 2013

Gambar 1 Total Penjualan Sukuk Ritel

Pertimbangan yang menarik dari sukuk adalah dalam praktiknya harus didasarkan pada akad-akad yang sesuai dengan standar syariah. Pola bagi hasil berdasarkan akad yang disesuaikan dengan kebutuhan dan kondisi perekonomian negara, dapat menjadikan sukuk sebagai alat yang efektif untuk mendorong pertumbuhan sektor riil karena akad-akad tersebut pada dasarnya merupakan bentuk investasi disektor riil. Sukuk bukan merupakan perdagangan surat utang

3 seperti obligasi pada umumnya melainkan perdagangan surat berharga yang harus memiliki underlying asset (aset yang menjadi dasar penerbitan sukuk, dapat berupa Barang Milik Negara/barang milik perusahaan maupun objek pembiayaan sukuk) sebagai dasar penerbitan. Selain itu, menurut Wahyuni (2011), sukuk mempunyai proses balancing/hedging sendiri antara cost dan income dalam penerbitannya karena imbal hasilnya didasarkan pada konsep bagi hasil, bagi kontribusi, dan bagi risiko.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sihombing et al (2012), Il‟mi (2012), dan Rini (2012). Penelitian Sihombing et al (2012) mengenai faktor makroekonomi yang memengaruhi yield spread obligasi pemerintah Indonesia (SUN). Perbedaan penelitian ini dengan penelitian Sihombing et al (2012) yaitu penelitian ini menganalisis yield Sukuk Ritel SR003 di pasar sekunder terhadap variabel makroekonomi yaitu tingkat suku bunga SBI,

Industrial Production Index (IPI), Indeks Harga Konsumen (IHK), dan nilai tukar rupiah terhadap dolar. Perbedaan penelitian Il‟mi (2012) mengenai pengaruh makroekonomi terhadap yield Sukuk Ritel SR001 dengan penelitian ini adalah penelitian ini dilakukan terhadap yield Sukuk Ritel SR003 dan adanya penambahan variabel Industrial Production Index (IPI). Perbedaan penelitian Rini (2012) mengenai analisis hubungan penerbitan (outstanding) sukuk di Indonesia terhadap indikator makroekonomi dengan penelitian ini yaitu penelitian ini menganalisis pengaruh variabel makroekonomi terhadap yield Sukuk Ritel SR003.

Perumusan Masalah

Penerbitan obligasi pemerintah atau SBN dilakukan untuk menutupi defisit APBN agar ketergantungan terhadap pinjaman luar negeri dapat berkurang. Pemerintah memberikan alternatif untuk memenuhi kebutuhan investor muslim berinvestasi pada sekuritas obligasi dengan menerbitkan SBSN atau sukuk negara. Selain itu, perluasan basis investor dilakukan pemerintah dengan menerbitkan Sukuk Ritel untuk mendukung perkembangan pasar modal syariah serta menjangkau investor ritel di Indonesia.

Penerbitan Sukuk Ritel mendapat respon yang baik dari investor, salah satunya yaitu Sukuk Ritel seri SR003. Karakteristik dan keuntungan yang diberikan oleh SR003 sehingga direspon baik oleh investor antara lain, bebas risiko gagal bayar, menggunakan akad ijarah sale and lease back sehingga imbalan hasil berupa sewa yang jumlah pembayarannya bersifat tetap (fixed), dan berpotensi memperoleh capital gain pada perdagangan di Pasar Sekunder. Selain itu, imbalan per unit yang ditawarkan sebesar 8.15% per tahun, yang dibayar setiap bulan, lebih tinggi dibandingkan rata-rata tingkat bunga deposito bank. Namun, pada Sukuk Ritel seri SR003 mengalami penurunan total penjualan dari Rp 8 033 triliun pada total penjualan SR002 menjadi Rp 7 341 triliun walaupun tingkat imbal hasil yang ditawarkan SR003 lebih besar daripada SR002.

4

obligasi. Pengembalian tingkat imbal hasil Sukuk Ritel seri SR003 pada pasar perdana bersifat tetap (fixed) dan menjadi fluktuatif ketika sudah diperdagangkan di pasar sekunder.

Penilaian terhadap sukuk ritel di pasar sekunder dilakukan dengan melihat perubahan harga yang berlaku. Harga obligasi sangat sensitif terhadap perubahan

yield sedangkan yield dari obligasi dipengaruhi oleh kondisi fundamental ekonomi. Menurut Chen et al (1986), perubahan dalam produksi agregat, inflasi, tingkat bunga jangka pendek, term structure, dan risk premium merupakan faktor-faktor ekonomi yang penting dalam menentukan ekspektasi return sekuritas. Oleh karena itu, penelitian ini berupaya untuk mengkaji sejauh mana pengaruh variabel makroekonomi terhadap yield Sukuk Ritel.

1. Bagaimana pengaruh variabel-variabel makroekonomi yaitu tingkat suku bunga SBI, inflasi, nilai tukar, dan pertumbuhan ekonomi terhadap yield

sukuk ritel SR003?

2. Variabel manakah yang paling dominan memengaruhi yield sukuk ritel SR003?

Tujuan Penelitian

1. Menganalisis pengaruh variabel makroekonomi yaitu tingkat suku bunga SBI, inflasi, nilai tukar, dan pertumbuhan ekonomi terhadap yield Sukuk Ritel SR003.

2. Menganalisis variabel makroekonomi manakah yang paling berpengaruh terhadap yield Sukuk Ritel SR003.

Manfaat Penelitian

1. Bagi pemerintah, penelitian ini dapat dijadikan pertimbangan dalam mengambil keputusan mengenai penetapan yield atau penerbitan sukuk terutama terkait dengan kebijakan moneter.

2. Bagi akademisi, penelitian ini bisa dijadikan bahan referensi bagi penelitian selanjutnya yang terkait dengan penelitian ini.

3. Bagi masyarakat, penelitian ini diharapkan dapat memberikan informasi mengenai imbal hasil dari sukuk yang diterbitkan dan mempertimbangkan risiko dari tingkat imbal hasil yang diperoleh.

Ruang Lingkup Penelitian

5

TINJAUAN PUSTAKA

Investasi

Investasi dalam Perspektif Islam

Investasi merupakan salah satu kegiatan muamalah yang diajarkan dalam konsep Islam karena menjadikan harta yang dimiliki lebih produktif dan mendatangkan manfaat bagi individu maupun pertumbuhan ekonomi secara luas. Anjuran dalam Islam untuk melakukan kegiatan investasi dapat dipahami dari Al-Qur‟an terhadap larangan aktivitas penimbunan harta yang dimiliki, yaitu harta yang dimiliki harus diputar dalam perekonomian pada sektor produktif agar menghasilkan manfaat karena harta yang ditimbun akan habis terkena zakat jika tidak diputar. Anjuran berinvestasi dijelaskan dalam Al-Qur‟an surat Lukman ayat 34 sebagai berikut :

“Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari kiamat; dan Dialah yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. Dan tiada seorang pun yang dapat mengetahui dengan pasti apa yang akan diusahakan besok. Dan tiada seorang pun yang dapat mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha Mengetahui lagi Maha

Mengenal.”

Dalam ayat tersebut Allah menyatakan bahwa seluruh manusia diperintahkan untuk melakukan investasi sebagai bekal dunia dan akhirat karena tidak ada seorang pun di muka bumi ini yang dapat mengetahui apa yang akan diperbuat, diusahakan, serta kejadian apa yang akan terjadi pada hari esok.

Adanya ketidakpastian di masa depan mendorong manusia untuk berinvestasi. Hal ini menjadikan investasi sebagai salah satu sarana untuk menjaga eksistensi kelangsungan hidup manusia di masa depan.

Prinsip Investasi dalam Perspektif Islam

Syariat Islam telah menetapkan ketentuan-ketentuan yang menyangkut muamalah secara detail, adapun larangan-larangan yang berhubungan dengan kegiatan muamalah agar aktivitas muamalah sesuai dengan syariat Islam adalah sebagai berikut:

Larangan Riba, gharar dan maysir

Larangan riba secara eksplisit dicantumkan dalam Al-Quran, yaitu sebagai berikut:

1. Surah Ar-Ruum ayat 39

“ Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada

harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang

6

“ Dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang darinya, dan karena mereka memakan harta orang dengan jalan batil. Kami telah menyediakan untuk orang-orang yang kafir di antara

mereka itu siksa yang pedih.” 3. Surah Ali Imran ayat 130

“ Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertaqwalah kamu kepada Allah supaya kamu mendapat keberuntungan.”

4. Surah Al-Baqarah ayat 275-276 dan 278-279

275.“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat) sesungguhnya jual-beli itu sama dengan riba, padahal Allah telah menghalalkan jual-beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti(dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang-orang yang mengulangi (mengambil riba) maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.”

276.“ Allah memusnahkan riba dan menyuburkan sedekah. Dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran, dan selalu berbuat dosa.”

278.“ Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba ( yang belum dipungut) jika kamu orang-orang yang

beriman.”

279“ Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka

ketahuilah bahwa Allah dan rosul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu, kami tidak menganiaya dan tidak (pula) dianiaya.”

Gharar secara bahasa bermakna kekhawatiran atau risiko. Secara istilah,

gharar diartikan sebagai sesuatu yang bersifat tidak pasti (uncertainty). Menurut Wahid (2010), dalam konteks jual beli, suatu akad disebut mengandung unsur

gharar berarti ada unsur penipuan seperti ketidakjelasan harga, objek jual beli yang tidak pasti, maupun dapat atau tidaknya barang itu diserahkan dalam tempo tertentu. Segala bentuk jual beli yang bersifat tidak jelas dapat merugikan pihak yang bertransaksi. Upaya untuk menghindari gharar dalam kontrak, hal yang perlu dilakukakan yaitu adanya kepastian barang maupun harga, diketahui secara pasti mengenai jumlah, kualitas, dan waktu penyerahan, dan ciri serta jumlah diukur dengan alat takaran yang jelas.

7 “Hai orang-orang yang beriman, sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah termasuk perbuatan setan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapatkan keberuntungan.”

Dalil tersebut dapat dikaitkan dengan fenomena krisis keuangan global tahun 2008 di Amerika Serikat. Menurut perspektif ekonomi syariah, penyebab utama krisis keuangan global tersebut adalah trinitas setan yang terdiri dari praktik

riba, maysir dan gharar dalam kegiatan di pasar keuangan. Praktik riba pada bisnis derivatif merupakan praktik yang banyak diminati, baik di pasar uang maupun pasar modal Amerika Serikat. Transaksi yang mengandung unsur gharar

atau transaksi yang tidak jelas underline-nya pada pasar keuangan disamarkan dengan istilah produk hybrids dan derivatif yang dikemas dengan mekanisme

securitization insurance atau guarantee. Sementara praktik maysir atau praktik yang sifatnya spekulatif yang juga tanpa dilandasi transaksi riil (Agustianto 2013). Krisis keuangan global yang terjadi dapat dibedakan menjadi dua macam, yaitu krisis keuangan yang terjadi di pasar modal dan krisis keuangan yang terjadi di pasar uang. Kedua pasar keuangan tersebut membuka peluang transaksi yang memiliki tingkat spekulasi tinggi. Kedua pasar keuangan tersebut juga menggunakan bunga sebagai instrumennya. Sektor moneter dan sektor riil pada kedua pasar tersebut terpisah sebagaimana yang diajarkan dari sistem ekonomi kapital. Transaksi pasar modal konvensional tidak terlepas dari transaksi short selling dan margin trading. Kegiatan bisnis tersebut sarat dengan motif spekulasi. Sementara yang terjadi di pasar uang terjadi akibat kegiatan transaksi valas dengan motif spekulasi, baik transaksi spot, forward, options maupun swap Organisation for Islamic Financial Institutions) dan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI). Berdasarkan AAOIFI No. 17 tentang Investment Sukuk (Sukuk Investasi), sukuk didefinisikan sebagai sertifikat bernilai sama yang merupakan bukti atas bagian kepemilikan yang tak terbagi terhadap suatu aset, hak manfaat, dan jasa-jasa, atau atas kepemilikan suatu proyek atau kegiatan investasi tertentu.

8

prinsip syariah sebagai bukti atas bagian kepemilikan aset SBSN, baik dalam mata uang rupiah maupun valuta asing.

Karakteristik Sukuk

Sukuk merupakan bukti kepemilikan suatu aset atau hak manfaat yang memiliki beberapa karakteristik berbeda dengan obligasi konvensional antara lain, struktur sukuk yang berdasarkan aset berwujud yaitu nilai sukuk akan selalu berkaitan dengan nilai dari aset yang menjadi dasar penerbitan (underlying asset), pendapatan investasi bukan berdasarkan kepada tingkat bunga tetapi berupa imbalan, marjin, atau nisbah bagi hasil sesuai dengan jenis akad yang digunakan, serta dalam pelaksanaannya sukuk harus dilakukan berdasarkan pada akad-akad yang sesuai dengan prinsip-prinsip syariah. Selain itu, sistem pengawasan dilakukan oleh pihak Wali Amanat dan Dewan Pengawas Syariah (dibawah MUI) dan jenis indutri yang dikelola emiten serta hasil pendapatan perusahaan penerbit sukuk harus terhindar dari unsur non-halal.

Tabel 1 Perbandingan Sukuk dengan Obligasi Konvensional

Deskripsi Sukuk Obligasi

Penerbit/Obligor Pemerintah, Korporasi Pemerintah, Korporasi Sifat Instrumen Sertifikat kepemilikan/penyertaan atas suatu aset Instrumen utang Imbal Hasil Imbalan, Bagi Hasil, Marjin Kupon

Underlying Asset Perlu Tidak perlu

Pihak yang terkait Obligor, SPV, Trustee, investor Obligor/issuer, investor

Investor Syariah, Konvensional Konvensional

Sumber: Direktorat Pembiayaan Syariah, DJPU, Kemenkeu, 2010

Jenis-jenis Sukuk

Mengacu pada standar AAOIFI, terdapat berbagai jenis sukuk berdasarkan akadnya yang dikenal secara internasional antara lain:

Sukuk Ijarah

Sukuk yang diterbitkan berdasarkan perjanjian atau akad ijarah dimana satu pihak bertindak sendiri atau melalui wakilnya menjual atau menyewakan hak manfaat atas suatu aset kepada pihak lain berdasarkan harga sewa dan periode sewa yang disepakati, tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri. Sukuk ijarah dapat diklasifikasikan menjadi:

1 Sukuk kepemilikan aset berwujud yang disewakan, yaitu sukuk yang diterbitkan oleh pemilik aset yang disewakan dengan tujuan untuk menjual aset tersebut dan mendapatkan dana dari hasil penjualan sehingga pemegang sukuk menjadi pemilik aset tersebut.

2 Sukuk kepemilikan manfaat, yaitu sukuk yang diterbitkan oleh pemilik aset atau pemilik manfaat aset dengan tujuan untuk menyewakan aset/manfaat dari aset dan menerima uang sewa sehingga pemegang sukuk menjadi pemilik manfaat dari aset.

9 pada universitas) dan mendapatkan fee atas penyediaan jasa tersebut sehingga pemegang sukuk menjadi pemilik jasa.

Sukuk Mudharabah

Sukuk yang diterbitkan berdasarkan perjanjian atau akad mudharabah, satu pihak menyediakan modal (shahibul mal) dan pihak lain menyediakan tenaga dan keahlian (mudharib), keuntungan dari kerja sama tersebut akan dibagi berdasarkan perbandingan yang telah disetujui sebelumnya. Kerugian yang timbul akan ditanggung sepenuhnya oleh pihak yang menjadi penyedia modal.

Sukuk Musyarakah

Sukuk yang diterbitkan berdasarkan perjanjian atau akad musyarakah, dua pihak atau lebih bekerja sama menggabungkan modal yang digunakan untuk membangun proyek baru, mengembangkan proyek yang telah ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang timbul akan ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

Sukuk Istishna’

Sukuk yang diterbitkan berdasarkan perjanjian atau akad istishna‟, para pihak menyepakati jual beli dalam rangka pembiayaan suatu barang/proyek. Adapun harga, waktu penyerahan, dan spesifikasi barang/proyek ditentukan terlebih dahulu berdasarkan kesepakatan.

Menurut Tim Studi Minat Emiten Pasar Modal Direktorat Jenderal Pengelolaan Utang (2009), berdasarkan aset yang mendasarinya, sukuk dapat juga dikelompokkan menjadi dua, yaitu sukuk yang dapat diperdagangkan (tradable) dan sukuk yang tidak dapat diperdagangkan (non-tradable). Sukuk yang dapat diperdagangkan adalah sukuk yang mewakili aset berwujud atau porsi kepemilikan dari usaha atau portofolio investasi tertentu, contohnya sukuk ijarah, sukuk mudharabah, atau sukuk musyarakah. Sukuk yang mewakili piutang dalam bentuk uang maupun barang tidak dapat diperdagangkan, contohnya sukuk salam, sukuk istishna‟, atau sukuk murabahah.

Metode Penerbitan Sukuk

Menurut Tim Penyusun Buku Tanya Jawab SBSN (2010), penerbitan sukuk sesuai dengan international best practice, dapat dilakukan dengan cara antara lain:

Bookbuilding

Metode penerbitan dengan cara investor menyampaikan penawaran pembelian, biasanya atas surat berharga berupa jumlah dan harga (yield) penawaran pembelian dan dicatat dalam book order oleh investment bank yang bertindak sebagai bookrunner.

Lelang

10

penawaran pembelian nonkompetitif dalam suatu periode waktu penawaran yang telah ditentukan dan diumumkan sebelumnya melalui sistem yang disediakan oleh agen yang melaksanakan lelang.

Private Placement

Metode penerbitan surat berharga yang kegiatan penerbitan dan penjualan surat berharganya dilakukan oleh pihak penerbit kepada pihak tertentu dengan ketentuan dan persyaratan (terms & conditions) yang disepakati bersama.

Sukuk Negara/Surat Berharga Syariah Negara (SBSN)

Definisi Sukuk Negara/SBSN

SBSN atau sukuk negara adalah Surat Berharga Negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Tujuan penerbitan SBSN adalah untuk membiayai APBN, memperluas basis sumber pembiayaan anggaran negara, membiayai pembangunan proyek infrastruktur, mendorong pertumbuhan dan pengembangan pasar keuangan syariah di Indonesia, mengembangkan alternatif instrument investasi, serta memperluas dan mendiversifikasi basis investor.

Seri Sukuk Negara yang diterbitkan Pemerintah Indonesia

Menurut Direktorat Jenderal Pengelolaan Utang, jenis sukuk yang diterbitkan oleh pemerintah Indonesia antara lain:

Seri IFR (Islamic Fixed Rate)

Seri sukuk negara yang diterbitkan pemerintah di pasar perdana dalam negeri yang berdenominasi rupiah, ditujukan bagi investor dengan nominal pembelian yang cukup besar. Seri ini telah diterbitkan sejak tahun 2008 dengan cara bookbuilding dan dengan cara lelang sejak tahun 2009. IFR bersifat tradable

(dapat diperdagangkan) dengan tingkat imbal hasil tetap. Seri SR (Sukuk Ritel)

Seri sukuk negara yang diterbitkan pemerintah dengan cara bookbuilding

di pasar perdana dalam negeri yang ditujukan khusus bagi investor individu atau orang perorangan Warga Negara Indonesia (WNI). Seri ini mulai diterbitkan pada tahun 2009, bersifat tradable dengan imbal hasil tetap.

Seri SNI

Seri sukuk negara yang diterbitkan pemerintah dalam denominasi valuta asing dengan cara bookbuilding. Seri ini mulai diterbitkan pada tahun 2009, bersifat tradable dengan imbal hasil tetap.

Seri PBS (Project Based Sukuk)

Seri sukuk negara yang diterbitkan pemerintah dengan menggunakan proyek sebagai underlying asset.

11 Sukuk negara yang diterbitkan dengan tenor kurang dari satu tahun.

Seri SDHI (Sukuk Dana Haji Indonesia)

SBSN yang diterbitkan pemerintah berdasarkan penempatan dana haji dan dana abadi umat dalam SBSN oleh Departemen Agama dengan cara private placement. Penerbitan ini merupakan tindak lanjut dari Nota Kesepahaman (MoU) antara Menteri Keuangan dengan Menteri Agama pada bulan April 2009. Penerbitan SDHI bersifat non-tradable (tidak diperdagangkan).

Sukuk Ritel

Definisi Sukuk Ritel

Surat Berharga Syariah Negara Ritel (Sukuk Ritel) adalah sukuk negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti atas bagian penyertaan terhadap Aset Surat Berharga Syariah Negara yang dijual kepada individu atau perseorangan Warga Negara Indonesia melalui agen penjual dengan volume minimum yang telah ditentukan.

Tujuan penerbitan Sukuk Ritel

Menurut Direktorat Pembiayaan Syariah, tujuan penerbitan sukuk ritel, yaitu mendukung pengembangan pasar keuangan syariah, memperkuat pasar modal Indonesia dengan mendorong transformasi dari saving-oriented society

menjadi investment-oriented society, memberikan alternatif instrumen ritel yang berbasis syariah bagi investor, memperluas basis investor Surat Berharga Negara di pasar domestik, dan memberikan kesempatan kepada investor kecil untuk berinvestasi dalam instrument pasar modal yang amanah dan menguntungkan.

Imbal Hasil (Yield)

Yield adalah imbal hasil yang diharapkan oleh investor atas investasi yang dilakukan. Ada tiga ukuran yield obligasi yang digunakan oleh manajer investasi yaitu, current yield, yield to maturity, dan yield to call. Yield sekarang ( current yield) adalah tingkat pengembalian yang diterima berdasarkan harga pasar obligasi. Yield to maturity (YTM) adalah tingkat pengembalian atau pendapatan yang akan diperoleh investor apabila memiliki obligasi sampai jatuh tempo. Yield to call adalah ukuran tingkat pengembalian yang akan diterima investor jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga waktu obligasi tersebut dibeli kembali.

Tinjauan Penelitian Terdahulu

Nurfauziyah dan Setyarini (2004), menganalisis faktor-faktor yang memengaruhi yield obligasi industri perbankan dan industri finansial. Penelitian tersebut menemukan bahwa uji pengaruh secara simultan terhadap seluruh variabel menunjukkan seluruh variabel berpengaruh terhadap yield, namun pengujian secara parsial hanya variabel likuiditas yang berpengaruh terhadap

12

mempunyai korelasi negatif adalah suku bunga deposito bank umum, durasi, dan

buyback.

Widajati (2010), menganalisis pengaruh corporate governance dan risiko kredit terhadap yield obligasi pada 7 perusahaan perbankan di Indonesia. Hasil dari penelitian menunjukkan bahwa corporate governance berpengaruh negatif dan signifikan terhadap yield obligasi serta risiko kredit tidak berpengaruh negatif dan tidak signifikan terhadap yield obligasi.

Surya dan Nasher (2011), melakukan penelitian tentang pengaruh tingkat suku bunga SBI, exchange rate, ukuran perusahaan, debt to equity ratio, dan bond terhadap yield obligasi korporasi di Indonesia. Hasil penelitian menunjukkan bahwa terdapat pengaruh searah yang signifikan antara tingkat suku bunga SBI,

exchange rate, dan debt to equity ratio terhadap yield obligasi korporasi.

Indarsih (2013), dengan metode regresi linier berganda atau Multiple Linear Regression menganalisis pengaruh tingkat suku bunga SBI, rating, likuiditas, dan maturitas terhadap yield to maturity 30 obligasi dari 19 korporasi sektor keuangan selama periode 2007-2010. Hasil penelitian tersebut menunjukkan bahwa tingkat suku bunga SBI dan maturitas berpengaruh positif terhadap yield to maturity obligasi.

Asiah (2013), menganalisis pengaruh faktor eksternal dan internal terhadap yield perusahaan manufaktur di Indonesia. Faktor eksternal terdiri atas tingkat bunga deposito dan kurs mata uang asing sedangkan faktor internal, yaitu

receivable turnover (RT), quick ratio (QR), debt to total assets (DTA), return on equity (ROE), dan price earning ratio (PER). Penelitian ini meneliti 17 perusahaan manufaktur yang terdaftar (listing), memperoleh laba, dan mempunyai

close price pada Bursa Efek Indonesia selama periode 2004-2007. Hasil penelitian menunjukkan bahwa variabel tingkat bunga deposito, kurs mata uang asing,

receivable turnover (RT), quick ratio (QR), debt to tatal assets (DTA), return on equity (ROE), dan price earning ratio (PER) secara simultan berpengaruh signifikan terhadap yield perusahaan manufaktur. Secara parsial, hanya variabel

return on equity (ROE) dan price earning ratio (PER) yang berpengaruh signifikan terhadap yield. Sedangkan, variabel yang paling dominan memengaruhi

yield adalah return on equity (ROE).

Sihombing et al (2013), meneliti tentang pengaruh aliran modal dan faktor eksternal terhadap term structure interest rate obligasi pemerintah Indonesia (SUN). Penelitian menggunakan metode Ordinary Least Square (OLS) dengan variabel, yaitu yield spread obligasi pemerintah 10 tahun dengan 3 bulan sebagai variabel dependen, porsi kepemilikan asing di obligasi pemerintah aliran modal, serta cadangan devisa, harga minyak dunia, indeks Hang Seng, Indeks Dow Jones, dan suku bunga The Fed sebagai faktor eksternal selama periode Juli 2003 hingga Desember 2011. Hasil penelitian menunjukkan bahwa suku bunga The Fed

memengaruhi yield spread secara positif, sedangkan porsi kepemilikan asing, cadangan devisa, harga minyak dunia, indeks Hang Seng, dan Indeks Dow Jones tidak memengaruhi pergerakan yield spread.

Ibrahim (2008), meneliti tentang pengaruh tingkat suku bunga, peringkat obligasi, ukuran perusahaan, dan debt to equity ratio terhadap yield to maturity

13

SBN SBSN

Sukuk Ritel

Tingkat Imbal Hasil Pasar Modal

Obligasi

Saham Reksadana

Korporasi Pemerintah

SBI

IPI

IHK

Exrate

signifikan secara positif terhadap yield to maturity obligasi korporasi. Sedangkan, peringkat obligasi dan ukuran perusahaan berpengaruh signifikan secara negatif.

Wibisono (2010), meneliti tentang pengaruh variabel makroekonomi, yaitu inflasi, tingkat suku bunga bank sentral, output gap dan nilai tukar terhadap yield

obligasi pemerintah dalam jangka pendek 1 tahun, menengah 5 tahun, dan panjang 10 tahun menggunakan metode VECM. Hasil penelitian menunjukkan bahwa inflasi, tingkat suku bunga bank sentral, output gap dan nilai tukar berpengaruh secara positif terhadap yield obligasi pemerintah dengan masing-masing jangka waktu tersebut.

Rini (2012), melakukan penelitian berjudul “Obligasi Syariah (Sukuk) dan Indikator Makroekonomi Indonesia” menggunakan metode VECM. Penelitian ini menganalisis hubungan penerbitan sukuk dengan indikator makroekonomi Indonesia pada periode Mei 2006 hingga Desember 2010. Hasil penelitian menunjukkan bahwa dalam jangka pendek, penerbitan sukuk dan indikator makroekonomi, yaitu pertumbuhan ekonomi, jumlah uang beredar, inflasi, pengangguran terbuka, dan bonus SBIS tidak saling memengaruhi. Dalam jangka panjang, pertumbuhan ekonomi dan jumlah uang beredar memengaruhi penerbitan sukuk secara positif serta dipengaruhi secara negatif oleh inflasi, pengangguran terbuka, dan bonus SBIS.

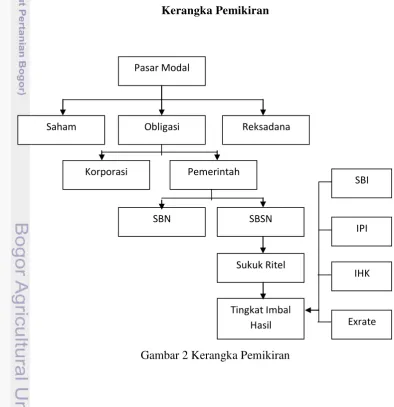

Kerangka Pemikiran

14

Hipotesis

Berdasarkan penelitian terdahulu maka dalam penelitian akan dirumuskan beberapa hipotesis. Hipotesis pada penelitian ini antara lain:

1. Tingkat suku bunga SBI berpengaruh signifikan secara positif terhadap yield

sukuk ritel.

2. Inflasi berpengaruh signifikan secara positif terhadap yield sukuk ritel. 3. Nilai tukar berpengaruh signifikan positif terhadap yield sukuk ritel.

4. Pertumbuhan ekonomi (PDB) berpengaruh signifikan secara negatif terhadap

yield sukuk ritel.

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder. Data sekunder yang digunakan adalah data deret waktu (time series) bulanan dari bulan Februari 2011 sampai dengan Januari 2014. Adapun data yang digunakan untuk variabel penelitian yaitu, yield (imbal hasil) sukuk ritel dari seri SR-003, tingkat suku bunga SBI, Indeks Harga Konsumen (IHK), nilai tukar, dan Industrial Production Index (IPI). Semua data tersebut diperoleh dari lembaga-lembaga terkait, yaitu Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK), dan Badan Pusat Statistik (BPS).

Tabel 2 Sumber Data

No. Data yang digunakan Sumber

1 Yield Sukuk Ritel seri SR003 OJK

2 Tingkat Suku Bunga SBI BI

3 IPI Tahun Dasar 2010 CEIC

4 IHK Tahun Dasar 2007 BPS

5 Nilai Tukar Nominal BI

Metode Analisis

Pengujian terhadap hipotesis dilakukan dengan metode kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah metode Vector Autoregressive

(VAR). Jika variabel-variabel hipotesis yang digunakan dalam penelitian ini stasioner pada first difference maka akan digunakan metode Vector Error Correction Model (VECM). Data-data tersebut diolah dengan bantuan perangkat lunak Microsoft Excel 2007 dan Eviews 6.

Vector Autoregression (VAR)

15 non-struktural karena tidak semua teori mampu menjelaskan hubungan variabel ekonomi dengan baik, terkadang penjelasan teori terlalu rumit untuk menjelaskan fenomena yang ada ataupun fenomena yang terjadi terlalu sulit untuk dijelaskan dengan teori yang ada. VAR merupakan sebuah n-persamaan (n-equation) dengan n-variabel (n-variable) yaitu, masing-masing variabel dijelaskan oleh nilai lag-nya sendiri serta nilai saat ini dan masa lampaunya (Firdaus 2011). Alat analisa yang disediakan oleh VAR dilakukan melalui empat macam penggunaannya, yaitu

Forecasting, Impulse Respons Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test.

Forecasting merupakan ekstrapolasi nilai saat ini dan masa depan seluruh variabel dengan memanfaatkan seluruh informasi masa lalu dari variabel. Impulse Response Function untuk melacak respon saat ini dan masa depan dari setiap variabel akibat perubahan atau shock suatu variabel tertentu. Forecast Error Variance Decomposition (FEVD) yaitu prediksi kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu. Sedangkan Granger Causality Test untuk mengetahui hubungan sebab akibat antar variabel.

Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR yang terestriksi. Restriksi diberikan karena data tidak stasioner namun terkointegrasi. Spesifikasi VECM merestriksi hubungan jangka panjang peubah-peubah endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan kondisi jangka pendek. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang. Adapun persamaan umum model VECM adalah

� : vektor yang berisi variabel yang dianalisis dalam penelitian �0 : vektor intercept

�1 : vektor koefisien regresi t : time trend

: ′ dimana b’ mengandung persamaan kointegrasi jangka panjang �−1 : variabel in-level

à : matriks koefisien regresi k-1 : ordo VECM dari VAR �� : error term

Uji Stasioneritas (Unit Root Test)

Uji stasioneritas dilakukan dengan metode Augmented Dickey Fuller

(ADF). Pengujian ini dilakukan dengan menguji akar-akar unit (unit root), data yang stasioner tidak mengandung akar-akar unit. Jika hasil dari pengujian menunjukkan nilai ADF statistik lebih kecil dari nilai MacKinnon critical values

16

tidak stasioner menunjukkan adanya kemungkinan hubungan kointegrasi antar variabel. Oleh karena itu, pengujian kointegrasi diperlukan untuk mengetahui adanya hubungan tersebut.

Uji Stabilitas Model VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polynomial atau dikenal dengan roots of characteristic polynomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau nilai AR

roots-nya dibawah satu maka model VAR tersebut dianggap stabil sehingga

Impuls Response Function (IRF) dan Forecast Error Variance Decomposition

(FEVD) yang dihasilkan dianggap valid (Firdaus 2011). Penentuan Lag Optimal

Penggunaan lag optimal dilakukan untuk mengatasi masalah autokorelasi dalam sistem VAR. Pemilihan lag optimal dilakukan dengan tiga bentuk pengujian secara bertahap. Tahap pertama dilihat panjang selang maksimum sistem VAR yang stabil, yaitu jika seluruh akar unitnya memiliki modulus lebih kecil dari satu dan semuanya terletak di dalam unit circle (Rini, 2012). Tahap kedua, pencarian panjang selang optimal menggunakan kriteria informasi yang diperoleh dari Akaike Information Criterion (AIC) dan Schwarz Information Criterion (SC). Selang optimal akan ditemukan pada spesifikasi model yang memberikan nilai AIC paling kecil, begitu juga dengan SC, selang optimal akan ditemukan pada spesifikasi model yang memberikan nilai SC minimum. Tahap ketiga, selang optimal akan dipilih dari sistem VAR dengan selang tertentu yang menghasilkan nilai Adjusted R2 terbesar pada variabel-variabel penting dalam sistem.

Uji Kointegrasi

Uji kointegrasi untuk menentukan ada tidaknya kointegrasi dalam variabel-variabel yang tidak stasioner. Kointegrasi adalah hubungan keseimbangan jangka panjang di antara variabel, yaitu kombinasi linear dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Salah satu metode yang digunakan untuk melakukan uji kointegrasi, yaitu Johansen Cointegration Test. Jika trace statistic > critical value maka persamaan model penelitian terkointegrasi. Setelah diketahui bahwa persamaan variabel tersebut terkointegrasi maka tahapan analisis dilanjutkan dengan analisis

Vector Error Correction Model (VECM). Uji Kausalitas Granger

Uji kausalitas granger digunakan untuk melihat hubungan kausalitas di antara variabel-variabel yang ada dalam model. Uji kausalitas granger dilakukan untuk mengetahui apakah suatu variabel bebas (independent variable) meningkatkan kinerja forcasting dari variabel tidak bebas (dependent variable). Pengujian sebab akibat dengan menggunakan F-test, menguji apakah lag

17

Model Penelitian

Dalam penelitian ini mengkaji hubungan antara yield sukuk ritel dengan indikator makroekonomi Indonesia baik hubungan jangka pendek maupun hubungan jangka panjang sehingga model persamaan variabel adalah sebagai berikut:

Yield : tingkat imbal hasilsukuk ritel SR003 di pasar sekunder SBI : tingkat suku bunga Sertifikat Bank Indonesia

LnIHK : logaritma natural Indeks Harga Konsumen

LnExrate : logaritma natural nilai tukar nominal rupiah terhadap dollar AS LnIPI : logaritma natural Industrial Production Index

Definisi Operasional

1. Variabel yield sukuk ritel merupakan tingkat imbal hasil per bulan dari sukuk ritel seri SR003 yang diperdagangkan di pasar sekunder periode Februari 2011 hingga Januari 2014.

2. SBI adalah tingkat suku bunga Sertifikat Bank Indonesia yang merupakan deposito bebas risiko sebagai instrumen operasi pasar terbuka dalam rangka pengendalian moneter karena tingkat pengembaliannya dijamin oleh pemerintah.

3. Industrial Production Index (IPI) adalah sebuah indikator ekonomi yang mengukur produksi output riil. IPI sering digunakan sebagai proksi dari pendapatan nasional untuk menggantikan data PDB bulanan yang tidak tersedia. IPI yang digunakan dalam penelitian menggunakan tahun dasar 2010. 4. Indeks Harga Konsumen (IHK) adalah gambaran pergerakan harga barang dan jasa yang dikonsumsi masyarakat. IHK merupakan indikator tingkat inflasi yang tersedia dalam bentuk indeks dan data bulanan. IHK yang digunakan dalam penelitian menggunakan tahun dasar 2007.

18

HASIL DAN PEMBAHASAN

Gambaran Umum Sukuk Ritel SR003

Sukuk Negara Ritel seri SR003 merupakan SBSN tanpa warkat (scripless) yang diterbitkan khusus untuk investor individu Warga Negara Indonesia (WNI) di Pasar Perdana menggunakan akad Ijarah Sale and Lease Back dan dapat di perdagangkan di Pasar Sekunder. Pemilik Sukuk Ritel SR003 di Pasar Perdana hanya individu atau perseorangan Warga Negara Indonesia (WNI). Pihak seperti bank, lembaga keuangan lainnya, yayasan, perusahaan, dan masyarakat baik secara individu maupun lembaga dapat memiliki Sukuk Ritel SR003 dengan membelinya di Pasar Sekunder. Penggunaan dana yang diperoleh dari hasil penerbitan Sukuk Ritel SR003 digunakan oleh pemerintah untuk pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN) 2011 (Kemenkeu, 2011).

Sukuk Ritel SR003 diterbitkan pada tanggal 23 Februari 2011 dengan tenor 3 tahun dan jatuh tempo pada tanggal 23 Februari 2014. Nilai nominal per unit Sukuk Ritel SR003 sebesar Rp 1 000 000 dengan jumlah minimal pemesanan pembelian sebesar Rp 5 000 000 setara dengan 5 unit tanpa adanya batas jumlah maksimal pemesanan pembelian. Imbalan berupa sewa yang jumlah pembayarannya bersifat tetap (fixed). Besarnya imbalan per unit Sukuk Ritel SR003 sebesar 8.15% per tahun dan imbalan yang dibayarkan secara periodik setiap bulan sebesar Rp 6 792 per unit. Adapun nominal penerbitan atau total penjualan Sukuk Ritel SR003 sebesar Rp 7 341 dengan total investor mencapai 15 487.

Perdagangan Sukuk Ritel SR003 di Pasar Sekunder dilakukan pada tingkat harga pasar dengan mekanisme Bursa Efek atau transaksi di luar Bursa Efek (over the counter). Perhitungan imbalan berjalan (accrued return) dalam transaksi Sukuk Ritel SR003 di Pasar Sekunder menggunakan jumlah hari (day count) berdasarkan basis jumlah hari sebenarnya (actual per actual). Selain itu, terdapat 2 jenis risiko potensial yang perlu dipertimbangkan oleh investor dalam berinvestasi pada Sukuk Ritel SR003, yaitu Risiko Pasar (market risk) dan Risiko Likuiditas (liquidity risk). Risiko Pasar merupakan potensi kerugian bagi investor apabila terjadi kenaikan tingkat bunga yang menyebabkan penurunan harga Sukuk Ritel di Pasar Sekunder, kerugian terjadi jika investor menjual sebelum jatuh tempo pada harga jual yang lebih rendah dari harga beli. Risiko Likuiditas merupakan potensi kerugian apabila sebelum jatuh tempo pemilik Sukuk Ritel SR003 yang memerlukan dana tunai mengalami kesulitan menjual di Pasar Sekunder pada tingkat harga pasar yang wajar.

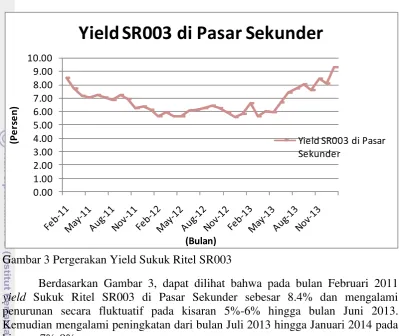

19

Gambar 3 Pergerakan Yield Sukuk Ritel SR003

Berdasarkan Gambar 3, dapat dilihat bahwa pada bulan Februari 2011

yield Sukuk Ritel SR003 di Pasar Sekunder sebesar 8.4% dan mengalami penurunan secara fluktuatif pada kisaran 5%-6% hingga bulan Juni 2013. Kemudian mengalami peningkatan dari bulan Juli 2013 hingga Januari 2014 pada kisaran 7%-9%.

Uji Stasioneritas Data

Uji stasioneritas data merupakan tahap awal dalam menganalisis data time series. Data time series yang digunakan kemungkinan memiliki akar unit yang menyebabkan data menjadi tidak stasioner pada level. Metode pengujian akar unit dalam penelitian ini menggunakan uji Augmented Dickey Fuller (ADF) dengan taraf nyata 5%. Jika nilai mutlak t-ADF lebih besar dari nilai mutlak MacKinnon Critical Values-nya maka data telah stasioner pada taraf nyata yang ditentukan. Apabila tidak stasioner pada level maka dilanjutkan pengujian pada tingkat first difference dan second difference. Hasil pengujian akar unit pada level dapat dilihat pada Tabel 3.

Tabel 3 Hasil pengujian akar unit pada Level

Variabel Nilai ADF Nilai Kritis MacKinnon Keterangan

1% 5% 10%

Yield -0.209209 -3.639407 -2.951125 -2.614300 Tidak Stasioner SBI -0.556814 -3.632900 -2.948404 -2.612874 Tidak Stasioner LnIHK -1.335815 -4.262735 -3.552973 -3.209642 Tidak Stasioner LnExrate -1.168910 -4.243644 -3.544284 -3.204699 Tidak Stasioner LnIPI -2.734671 -3.632900 -2.948404 -2.612874 Tidak Stasioner

20

Hasil pengujian akar unit pada tingkat level menunjukkan bahwa semua variabel tidak stasioner pada taraf nyata 5% yang dilihat dari nilai mutlak t-ADF lebih kecil dari nilai mutlak MacKinnon Critical Values-nya pada taraf 5%. Pengujian akar unit yang tidak stasioner pada tingkat level dilakukan pengujian lanjutan pada tingkat first difference.

Hasil pengujian akar unit pada tingkat first difference menunjukkan bahwa semua variabel telah stasioner pada taraf nyata 5% yang dilihat dari nilai mutlak t-ADF lebih besar dari nilai mutlak MacKinnon Critical Values-nya. Hasil pengujian akar unit pada first difference dapat dilihat pada Tabel 4.

Tabel 4 Hasil pengujian akar unit pada First Difference

Variabel Nilai ADF Nilai Kritis MacKinnon Keterangan

1% 5% 10%

Yield -6.305701 -3.639407 -2.951125 -2.614300 Stasioner SBI -3.490643 -3.639407 -2.951125 -2.614300 Stasioner LnIHK -5.894854 -4.262735 -3.552973 -3.209642 Stasioner LnExrate -6.390372 -4.252879 -3.548490 -3.207094 Stasioner LnIPI -6.686937 -3.646342 -2.954021 -2.615817 Stasioner

Sumber : Lampiran 2

Penetapan Lag Optimal

Dalam model VAR penentuan lag optimal sangat berguna untuk menghilangkan autokorelasi. Pemilihan lag yang akan dicari dengan menggunakan kriteria informasi yang tersedia, yaitu Likehood Ratio (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC), Shwarz Information Criterion (SC), dan Hannan-Quin Criterion (HQ). Apabila kriteria informasi merujuk pada sebuah kandidat selang maka lag tersebut yang akan dipilih untuk melanjutkan estimasi pada tahapan berikutnya. Penentuan lag optimal dalam penelitian ini berdasarkan pada nilai Shwarz Information Criterion (SC). Hasil pengujian lag optimal dapat dilihat pada Tabel 5. Berdasarkan perhitungan nilai

Shwarz Information Criterion (SC), lag optimal berada pada lag satu. Tabel 5 Hasil pengujian Lag Optimal

Lag SC

0 -7.292297

1 -13.26155*

2 -12.30086

Sumber : Lampiran 3

Keterangan : * menunjukkan nilai terkecil

Uji Stabilitas VAR

21 inverse roots karakteristik AR polinomialnya. Model VAR dianggap stabil apabila seluruh roots-nya memiliki modulus lebih kecil dari satu dan berada di dalam unit circle. Nilai modulus untuk model penelitian yield sukuk berkisar antara 0.018005 sampai dengan 0.990947. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa model VAR stabil. Hasil pengujian stabilitas VAR dapat dilihat pada Lampiran 4.

Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan menggunakan uji Johansen Cointegration Test untuk mengetahui adanya kombinasi linear dari variabel-variabel yang tidak stasioner pada tingkat level. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel. Semua variabel yang diuji dalam penelitian ini telah stasioner pada tingkat first difference (lampiran1) maka uji kointegrasi dapat dilakukan.

Adanya hubungan kointegrasi dapat dilihat dari nilai trace statistic yang lebih besar dari nilai critical value 5%. Hasil pengujian pada Tabel 6 menunjukkan terdapat satu persamaan yang terkointegrasi. Adanya kointegrasi dari hasil pengujian dapat diartikan terdapat hubungan jangka panjang antara yield

sukuk ritel SR003 dengan variabel makroekonomi. Hubungan jangka panjang tersebut akan diperjelas pada estimasi VECM, uji Impulse Response Function

(IRF), dan uji Forecast Error Variance Decomposition (FEVD). Tabel 6 Hasil uji Kointegrasi

Hypothesized

No.of CE(s) Trace Statistic 5% Critical Value

None* 102.4412 88.80380

At most 1 58.03998 63.87610

At most 2 32.98018 42.91525

At most 3 13.76814 25.87211

At most 4 3.499773 12.51798

Sumber : Lampiran 5

Keterangan : * signifikan pada taraf 5%

Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk mengetahui apakah suatu variabel bebas meningkatkan kinerja forecasting dari variabel tidak bebas. Hasil uji kausalitas Granger dapat dilihat pada Tabel 7.

Tabel 7 Uji Kausalitas Granger

Yield

SBI LnIHK LnExrate LnIPI

22

Keterangan:

“ “ menunjukkan bahwa ada hubungan kausalitas searah dari faktor guncangan ke variabel sasaran operasional

“ “ menunjukkan bahwa ada hubungan kausalitas searah dari variabel sasaran operasional ke faktor guncangan

Pada Tabel 7 terlihat adanya hubungan kausalitas searah antara SBI dengan yield Sukuk Ritel SR003 yang diartikan bahwa yield Sukuk Ritel memengaruhi SBI. Hubungan kausalitas searah antara IHK, IPI, dan Exrate dengan yield Sukuk Ritel SR003 dapat diartikan bahwa IHK, IPI, dan Exrate memengaruhi yield Sukuk Ritel SR003. Berdasarkan hasil uji kausalitas Granger, sebagian besar variabel makroekonomi memengaruhi yield Sukuk Ritel SR003.

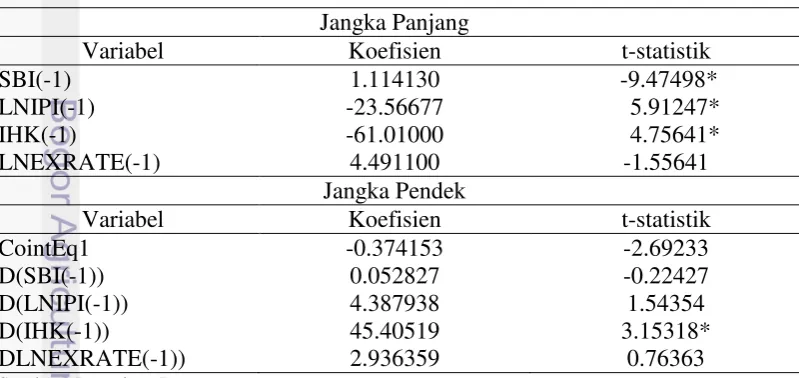

Hasil Estimasi Vector Error Correction Model (VECM)

Model VECM memberikan dua output estimasi utama (Besimi et al. 2006) dalam Firdaus (2011), yaitu mengukur hubungan jangka panjang antar variabel dan mengukur error-correction atau kecepetan variabel-variabel dalam bergerak menuju keseimbangan jangka panjangnya sehingga estimasi VECM dilakukan untuk mengetahui adanya hubungan keseimbangan jangka pendek dan jangka panjang antar variabel. Hasil uji estimasi VECM pada Tabel 8 menunjukkan bahwa pada jangka pendek variabel yang signifikan terhadap yield Sukuk Ritel SR003 hanya IHK.

Penelitian ini menggunakan signifikansi dengan taraf nyata 5%, yaitu nilai t-ADF untuk nilai kritis 5% sama dengan 1.965. Artinya, H0 ditolak jika nilai mutlak t-statistik lebih besar dari nilai t-ADF maka variabel berpengaruh signifikan. Pada jangka pendek terdapat koreksi kesalahan sebesar 0.374153 yang dapat diinterpretasikan untuk menuju keseimbangan jangka panjang diperlukan koreksi sebesar 0.374153%.

Tabel 8 Hasil estimasi VECM

Jangka Panjang

Variabel Koefisien t-statistik

SBI(-1) 1.114130 -9.47498*

LNIPI(-1) -23.56677 5.91247*

IHK(-1) -61.01000 4.75641*

LNEXRATE(-1) 4.491100 -1.55641

Jangka Pendek

Variabel Koefisien t-statistik

CointEq1 -0.374153 -2.69233

D(SBI(-1)) 0.052827 -0.22427

D(LNIPI(-1)) 4.387938 1.54354

D(IHK(-1)) 45.40519 3.15318*

DLNEXRATE(-1)) 2.936359 0.76363

Sumber : Lampiran 7

23 Hasil estimasi VECM pada jangka panjang menunjukkan bahwa variabel suku bunga SBI berpengaruh positif secara signifikan terhadap yield Sukuk Ritel SR003 sebesar 1.114130 yang artinya apabila terjadi kenaikan suku bunga SBI sebesar 1% maka akan menaikkan yield sebesar 1.114130%. Hal ini sesuai dengan hipotesis bahwa ketika suku bunga deposito mengalami peningkatan akan menyebabkan yield obligasi mengalami peningkatan. Peningkatan suku bunga deposito akan membuat harga obligasi mengalami penurunan karena pada saat suku bunga deposito naik, investor cenderung untuk berinvestasi pada deposito dan menyebabkan permintaan terhadap obligasi menurun sehingga harga obligasi ikut mengalami penurunan. Penurunan harga obligasi menyebabkan yield obligasi naik karena harga obligasi berbanding terbalik dengan yield.

Variabel Industrial Production Index (IPI) merupakan indikator yang mengukur produksi output riil sehingga dapat dijadikan proksi dari pendapatan nasional. Hasil estimasi VECM menunjukkan bahwa IPI berpengaruh negatif secara signifikan terhadap yield Sukuk Ritel SR003 sebesar 23.56677. Nilai koefisien tersebut dapat dijelaskan bahwa ketika terjadi kenaikan 1% pada IPI akan menurunkan yield Sukuk Ritel SR003 sebesar 23.56677%. Hal tersebut dapat diinterpretasikan bahwa ketika terjadi kenaikan IPI mengindikasikan adanya peningkatan produksi output sehingga pelaku produsen atau investor lebih memilih berinvestasi di sektor produksi dibandingkan sektor keuangan. Berkurangnya minat investor berinvestasi di sektor keuangan menyebabkan permintaan terhadap obligasi menurun atau penawaran obligasi meningkat sehingga harga obligasi menjadi naik. Kenaikan harga obligasi tersebut mengakibatkan yield obligasi mengalami penurunan.

Variabel berikutnya yang berpengaruh signifikan terhadap yield Sukuk Ritel SR003 inflasi yang tercermin dalam IHK. Berdasarkan Tabel 8, IHK berpengaruh negatif secara signifikan terhadap yield Sukuk Ritel SR003. Nilai koefisien tersebut dapat diinterpretasikan ketika terjadi kenaikan sebesar 1% pada inflasi akan menurunkan yield sukuk sebesar 61.01000%. Hasil ini berbeda dengan hipotesis yang seharusnya inflasi berpengaruh positif terhadap yield

obligasi karena kenaikan tingkat inflasi secara tidak langsung akan menaikkan tingkat suku bunga deposito yang menyebabkan harga obligasi turun sehingga

yield obligasi mengalami kenaikan. Hal ini dapat terjadi ketika jumlah uang beredar yang tetap dan keseimbangan riil yang lebih tinggi menunjukkan tingkat harga yang lebih rendah sehingga menyebabkan volume transaksi yang lebih besar, yang artinya jumlah output yang diminta lebih besar. Besarnya jumlah output yang diminta mengindikasikan adanya penurunan permintaan terhadap obligasi sehingga harga obligasi mengalami kenaikan dan yield obligasi menurun. Sedangkan variabel nilai tukar memiliki pengaruh positif secara tidak signifikan terhadap yield Sukuk Ritel SR003.

Impulse Response Function (IRF)

24

yang diberikan yield Sukuk Ritel SR003 terhadap guncangan variabel-variabel makroekonomi, yaitu suku bunga SBI, IPI, IHK, dan nilai tukar.

Gambar 4 Hasil Impulse Response Function (IRF)

Guncangan suku bunga SBI sebesar satu standar deviasi pada periode 1 belum direspon oleh yield sukuk ritel. Mulai periode 2 hingga akhir periode dapat dilihat bahwa guncangan SBI direspon positif oleh yield sukuk ritel. Pada periode 2 ke periode 3 guncangan pada SBI mengakibatkan penurunan yield sukuk ritel sebesar 0.0530%. Periode 4, guncangan SBI meningkat kembali sebesar 0.075%. Periode 5 hingga periode 11, respon positif berfluktuatif pada kisaran 0.071%. Respon yield sukuk ritel terhadap guncangan SBI mulai mencapai keseimbangan pada periode 14 dengan merespon positif guncangan tersebut sebesar 0.0719%.

Guncangan IPI sebesar satu standar deviasi belum direspon oleh yield

sukuk ritel pada periode 1. Mulai periode 2 hingga akhir periode dapat dilihat bahwa guncangan IPI direspon negatif oleh yield sukuk ritel secara fluktuatif. Pada periode 2 dan periode 3, penurunan yield sukuk ritel semakin meningkat sebesar 0.18% dan 0.22%. Respon negatif yield sukuk ritel terhadap IPI mulai berkurang pada periode 4 sebesar 0.19%. Respon yield sukuk ritel terhadap guncangan IPI mulai mencapai keseimbangan pada periode 14 sebesar 0.169%.

25

Forecasting Error of Variance Decomposition (FEVD)

FEVD bermanfaat untuk menjelaskan kontribusi dari masing-masing variabel terhadap shock yang ditimbulkannya terhadap variabel endogen utama yang diamati. FEVD juga bertujuan untuk menjelaskan seberapa besar persentase kontribusi masing-masing guncangan (shock) variabel makroekonomi dalam memengaruhi yield Sukuk Ritel SR003 (Firdaus, 2011). Jangka waktu yang digunakan dalam menjelaskan FEVD ini adalah 30 periode.

Hasil pada Gambar 5 menunjukkan bahwa pada periode 1, fluktuasi yield

sukuk ritel disebabkan oleh guncangan yield sukuk ritel itu sendiri sebesar 100%. Mulai periode 2 hingga 30 terlihat bahwa variabel-variabel lain mulai memengaruhi yield sukuk ritel. Pada periode 2, yield sukuk ritel masih mendominasi sebesar 84.54% sedangkan variabel yang mulai memengaruhi yield

sukuk ritel yaitu, SBI sebesar 1.10%, IPI sebesar 9.22%, IHK sebesar 3.03%, dan Exrate sebesar 2.08%. Pada periode 12, peranan yield sukuk ritel dalam menjelaskan fluktuasi yield sukuk ritel itu sendiri semakin berkurang sebesar 80.72% sedangkan kontribusi pengaruh variabel lain semakin bertambah yaitu, SBI sebesar 2.32%, IPI sebesar 14.85%, IHK sebesar 1.47%, dan Exrate sebesar 0.62%.

Gambar 5 Hasil Forecasting Error of Decomposition (FEVD)

26

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian maka diperoleh simpulan sebagai berikut:

1. Hasil analisis VECM dalam jangka pendek menunjukkan bahwa hanya variabel IHK yang memiliki hubungan positif dan signifikan terhadap yield sukuk ritel. Pada jangka panjang menunjukkan bahwa SBI memiliki hubungan positif secara signifikan terhadap yield sukuk ritel. Variabel IPI dan IHK memiliki hubungan negatif secara signifikan terhadap yield sukuk ritel. Hanya variabel Exrate yang tidak signifikan secara positif terhadap yield sukuk ritel.

2. Hasil uji IRF menunjukkan bahwa respon positif dihasilkan dari guncangan variabel SBI, IHK, dan Exrate sedangkan guncangan IPI direspon negatif oleh

yield sukuk ritel. Ketika terjadi guncangan, waktu yang dibutuhkan yield sukuk ritel untuk mencapai kestabilan adalah antara periode 10 hingga periode 14. Hasil analisis FEVD menunjukkan bahwa pada periode 30, kontribusi variabel yang paling berpengaruh terhadap yield sukuk ritel adalah yield sukuk ritel itu sendiri sebesar 80.49% kemudian IPI sebesar 13.58%, SBI sebesar 2.56%, dan IHK sebesar 1.40%. Hanya variabel Exrate yang berkontribusi sangat kecil terhadap

yield sukuk ritel sebesar 0.48%. Hal ini menunjukkan bahwa yield sukuk ritel dapat menjaga kestabilannya pada saat mendapat guncangan dari variabel makroekonomi.

Saran

1. Hasil penelitian ini menunjukkan bahwa pada jangka panjang, variabel IPI memiliki hubungan negatif signifikan terhadap yield sukuk ritel yang artinya penerbitan sukuk ritel sangat cocok digunakan untuk pembiayaan sektor riil atau proyek-proyek infrastruktur. Hal ini dapat dijadikan sebagai sebuah dorongan bahwa sukuk ritel bermanfaat bagi peningkatan pembangunan nasional di sektor riil agar lebih banyak lagi investor potensial untuk berinvestasi di pasar sukuk. 2. Pemerintah diharapkan mampu menjangkau lebih banyak investor potensial

dengan melakukan sosialisasi ke seluruh lapisan masyarakat yang dapat dimulai dari kalangan akademisi.